BAB II

TINJAUAN PUSTAKA

2.1 Transparansi Informasi Keuangan

Transparansi merupakan salah satu bentuk pertanggungjawaban

pemerintahan atas penggunaan keuangan daerah kepada masyarakat. Oleh karena

itu, transparansi merupakan salah satu elemen penting demi terwujudnya good

governance yang menjamin kemudahan dan kebebasan akses bagi publik untuk

memperoleh berbagai macam informasi termasuk informasi keuangan berupa

laporan keuangan pemerintahan daerah.

Menurut Folscher (2000) dalam Medina (2012) mengungkapkan tentang

beberapa keuntungan dari adanya transparansi:

1. Transparansi dapat mengurangi ketidakpastian yang memberikan

kontribusi pada stabilitas fiskal dan makro ekonomi sehingga

penyesuaian-penyesuaian dikemudian hari dapat diminimalisir.

2. Meningkatkan akuntabilitas pemerintah. Legislatif, media, dan

masyarakat dapat melaksanakan fungsi kontrol terhadap pemerintah lebih

baik jika mereka mempunyai informasi tentang kebijakan, pelaksanaan

kebijakan, dan penerimaan atau pengeluaran pemerintah. Para pejabat

publik akan berlaku lebih bertanggung jawab jika keputusan yang

diambil dilakukan secara terbuka atau transparan untuk publik dan dapat

3. Transparansi dapat meningkatkan kepercayaan kepada pemerintah dan

membangun hubungan sosial yang lebih erat, misalnya masyarakat dapat

memahami kebijakan pemerintah dan bahkan mendukung kebijakan

tersebut.

4. Meningkatkan iklim investasi. Pemahaman yang jelas terhadap

kebijakan dan tindakan pemerintah akan mengundang investor baik

dalam negeri maupun luar negeri untuk lebih berinvestasi.

Styles dan Tennyson (2007) mengatakan bahwa suatu cara yang paling

baik dan cost effective bagi pihak pemerintah untuk menyebarkan informasinya

pada masa kini adalah dengan melalui media internet yaitu dengan

mempublikasikan informasi laporan keuangannya melalui website resmi.

Beberapa keuntungan yang dapat diperoleh bagi pemerintahan daerah dalam

mengungkapkan informasi keuangannya pada website resmi adalah:

1. Media internet menawarkan biaya yang rendah bagi pengguna dan

penyedia informasi.

2. Internet dapat diakses dimana saja dan kapan saja sehingga cenderung

tidak memiliki batasan pagi pengguna dan penyedia informasi.

3. Informasi yang diungkapkan dapat disajikan dengan berbagai macam

bentuk sehingga memudahkan dalam penggunaannya.

2.2 E-Government

E-Government biasa dikenal dengan e-gov, pemerintah digital, online

mengembangkan penyelenggaraan kepemerintahan, penataan sistem manajemen,

dan proses kerja di lingkungan pemerintahan dengan mengoptimalkan

pemanfaatan teknologi informasi dan komunikasi. Melalui penerapan

e-government, pemerintah dapat mempermudah akses informasi bagi masyarakat,

unit bisnis, pegawai, stakeholder, dan hal-hal lain yang berkenaan dengan

pemerintahan. Ada tiga model penyampaian E-Government, antara lain:

1. Government-to-Citizen atau Government-to-Customer (G2C)

Adalah penyampaian layanan publik dan informasi satu arah oleh

pemerintah ke masyarakat, memungkinkan pertukaran informasi dan

komunikasi antara masyarakat dan pemerintah, contohnya G2C : Pajak

online, mencari pekerjaan, layanan jaminan sosial, dokumen pribadi

(kelahiran dan akte perkawinan, aplikasi paspor, lisensi pengarah),

layanan imigrasi, layanan kesehatan, beasiswa, penanggulangan bencana.

2. Government-to-Business (G2B)

Adalah transaksi-transaksi elektronik dimana pemerintah menyediakan

berbagai informasi yang dibutuhkan bagi kalangan bisnis untuk

bertransaksi dengan pemerintah. Mengarah kepada pemasaran produk

dan jasa ke pemerintah untuk membantu pemerintahan menjadi lebih

efisien melalui peningkatan proses bisnis dan manajemen data elektronik.

Aplikasi yang memfasilitasi interaksi G2B maupun B2G adalah Sistem

e-procurement. Contoh : Pajak perseroan, peluang bisnis, pendaftaran

penjualan yang dilaksanakan oleh pemerintahan, hak paten merk dagang,

dan lain-lain.

3. Government-to-Government (G2G)

Adalah memungkinkan komunikasi dan pertukaran informasi online

antar departemen atau lembaga pemerintahan melalui basis data

terintegrasi, contoh: konsultasi secara online,blogging untuk kalangan

legislatif, pendidikan secara online, pelayanan kepada masyarakat secara

terpadu.

Moon (2002) berpendapat bahwa secara umum E-Government

memiliki lima aspek utama: (1) interaksi antara lembaga pemerintahan, (2)

pelayanan berbasis web/internet, (3) e-commerce, (4) demokrasi secara digital

untuk pertanggungjawaban pemerintahan yang lebih transparan, (5) e-finance.

Salah satu fokus utama dari E-Government adalah legitimasi negara dan

hubunganya dengan masyarakat serta legitimasi hukum, bersama-sama

dengan adanya lingkup e-democrazy dan e-government (Brown, 2005).

2.3 Pemerintahan Daerah di Indonesia

Menurut UU RI Nomor 23 Tahun 2014 tentang Pemerintahan Daerah,

disebutkan bahwa pemerintahan daerah adalah penyelenggaraan urusan

pemerintahan oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah

(DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi

seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia

sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia

provinsi. Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas

wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Daerah provinsi

itu dibagi lagi atas daerah kota dan daerah kabupaten. Setiap daerah provinsi,

daerah kota, dan daerah kabupaten mempunyai pemerintahan daerah yang diatur

dengan undang-undang. Pemerintah daerah adalah kepala daerah beserta

perangkat daerah lainnya. Tiap pemerintahan daerah dipimpin oleh kepala daerah.

Sebutan kepala daerah untuk pemerintahan provinsi, pemerintahan kota, dan

pemerintahan kabupaten, masing-masing ialah gubernur, walikota, dan bupati.

Menurut Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah, kepala daerah berperan sebagai badan eksekutif, artinya kepala daerah

menyusun dan menyampaikan anggaran untuk mendapatkan persetujuan,

kemudian melaksanakannya sesuai ketentuan perundang-undangan setelah

mendapatkan persetujuan. Ditegaskan pula dalam Peraturan Pemerintah Nomor

56 Tahun 2012 tentang Pengelolaan Keuangan Daerah, bahwa pemegang

kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang karena

jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan

keuangan daerah.

Untuk saat ini kepala daerah dipilih langsung oleh rakyat melalui

pemilihan langsung kepala daerah (pilkada). Prosedur dan mekanisme pemilihan

kepala daerah sekarang ini, yakni semenjak UU Nomor 23 Tahun 2014 tentang

demokrasi. Pilkada dilaksanakan secara langsung, terbuka kemungkinan bagi

calon independen/nonparpol untuk maju melalui partai politik (parpol)/gabungan

parpol, dan proses penyaringan bakal calon dilaksanakan secara terbuka dengan

mewajibkan tiap parpol/gabungan parpol mengumumkan proses dan hasil

penyaringan kepada masyarakat. Kewenangan politik yang dulu ada pada DPRD

untuk memilih kepala daerah telah diserahkan pada rakyat sehingga rakyat dapat

memilih kepala daerah secara langsung (Bastian, 2006).

Dengan diterapkannya prinsip desentralisasi dan otonomi daerah maka

setiap pemerintahan daerah diberikan kebebasan yang seluas-luasnya dalam

melaksanakan otonomi daerahnya, kecuali untuk urusan pemerintahan yang telah

diatur dalam undang-undang. Hubungan pemerintah pusat dengan pemerintah

daerah dilaksanakan secara adil dan selaras sesuai dengan undang-undang yang

berlaku saat ini.

2.4 Sistem Informasi Keuangan Daerah

Sistem informasi keuangan daerah atau yang biasa disebut dengan SIKD

adalah sebuah aplikasi terpadu yang digunakan oleh pemerintahan sebagai alat

bantu bagi pemerintah daerah yang digunakan untuk meningkatkan efektifitas

implementasi dari berbagai regulasi bidang pengelolaan keuangan daerah yang

didasari atas asas efisiensi, ekonomis, transparan, akuntabel, dan auditabel. Di

dalam Undang-undang Nomor 33 Tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dengan pemerintah daerah pasal 103 dijelaskan bahwa

informasi yang dimuat didalam sistem informasi keuangan daerah adalah data

berarti bahwa pemerintahan daerah dituntut untuk memberikan akses yang luas

dan semudah-mudahnya kepada masyarakat untuk mendapatkan informasi atas

laporan keuangan pemerintah daerah, misalnya dengan mempublikasian laporan

keuangan pemerintah daerah di internet melalui website resmi pemerintahan

daerah.

Pasal 101 menyatakan bahwa tujuan dari pemerintah daerah dalam hal

melaksanakan Sistem Informasi Keuangan Pemerintah Daerah secara nasional

adalah :

1. Merumuskan kebijakan dan pengendalian fiskal.

2. Menyajikan informasi keuangan daerah secara nasional.

3. Merumuskan kebijakan keuangan daerah seperti, dana perimbangan,

pinjaman daerah, dan pengendalian atas defisit anggaran.

4. Melakukan pemantauan, pengendalian, dan evaluasi pendanaan

desentralisasi daerah dan defisit anggaran daerah.

Demi menindaklanjuti pelaksanaan atas Undang-undang Nomor 33 Tahun

2004, pemerintah mengeluarkan PP Nomor 65 Tahun 2010 tentang pelaksanaan

Sistem Informasi Keuangan Daerah. PP tersebut menyatakan bahwa informasi

keuangan daerah adalah informasi yang berkaitan dengan keuangan daerah yang

harus disampaikan oleh pemerintahan daerah dan harus memenuhi prinsip-prinsip

yang akurat, relevan, dan dapat dipertanggungjawabkan. Informasi atas laporan

keuangan yang telah diolah dan didokumentasikan haruslah dapat disajikan

pengambilan keputusan oleh pemerintahan daerah terkait dengan perencanaan,

pelaksanaan, dan pertanggungjawaban laporan keuangan pemerintah daerah.

Dalam PP Nomor 65 Tahun 2010 Pasal 4 yang mengatur tentang

pelaksanaan pelaporan informasi keuangan oleh daerah kepada pemerintah

haruslah mencakup:

1. APBD dan realisasi APBD provinsi, kabupaten, dan kota.

2. Neraca daerah.

3. Laporan arus kas.

4. Catatan atas laporan keuangan daerah.

5. Dana dekosentrasi dan dana tugas pembantuan.

6. Laporan keuangan pemerintah daerah.

7. Data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal

daerah.

2.5 Pelaporan Keuangan Pemerintahan Daerah

Pelaporan keuangan merupakan suatu bentuk pengungkapan informasi

keuangan. Pengungkapan memiliki arti memberikan data yang bermanfaat kepada

pihak yang berkepentingan. Tujuan pelaporan keuangan diupayakan mempunyai

cakupan yang luas agar memenuhi berbagai kebutuhan para pemakai dan

melayani kepentingan umum dari berbagai pemakai yang potensial, bukan hanya

untuk kebutuhan khusus kelompok tertentu saja (Kieso, Weygandt, dan Warfield,

2007). Pelaporan keuangan adalah struktur dan proses akuntansi yang

menggambarkan bagaimana informasi keuangan disediakan dan diungkapkan

Menurut PP Nomor 65 Tahun 2010, menyatakan bahwa unsur-unsur yang

ada dalam informasi keuangan daerah adalah APBD dan LKPD, adapun APBD

terdiri atas:

1. Anggaran pendapatan, di antaranya:

a. Pendapatan Asli Daerah, terdiri atas pajak daerah, retribusi daerah,

dan penerimaan lain-lain.

b. Dana Perimbangan, terdiri atas dana bagi hasil, dana alokasi umum,

dan dana alokasi khusus.

c. Lain-lain pendapatan daerah yang sah.

2. Anggaran belanja, diklasifikasikan menurut organisasi, fungsi, program,

kegiatan, dan jenis belanja. Anggaran belanja ini digunakan untuk

membiayai penyelenggaraan tugas pemerintahan daerah.

3. Pembiayaan, terdiri atas penerimaan pembiayaan dan pengeluaran

pembiayaan.

Sedangkan LKPD terdiri atas :

1. Laporan realisasi anggaran.

2. Laporan Arus Kas.

3. Neraca.

4. Catatan atas laporan keuangan.

2.6 Teori Stakeholder

Ghozali dan Chariri (2007) berpendapat bahwa Stakeholder Theory

merupakan perusahaan, bukanlah suatu entitas yang hanya beroperasi untuk

stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh

dukungan yang diberikan stakeholder kepada perusahaan tersebut. Gray, Kouhi,

dan Adams (1994) dalam Ghozali dan Chariri (2007) berpendapat bahwa

kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan

dukungan itu harus dicari sehingga aktivitas perusahaan adalah mencari dukungan

tersebut. Semakin powerful stakeholder, maka akan semakin besar usaha

perusahaan untuk beradaptasi.

Deegan (2000) berpendapat bahwa setiap stakeholder memiliki hak untuk

disediakan informasi mengenai pengaruh stakeholder terhadap organisasi,

sekalipun stakeholder memilih untuk tidak menggunakan informasi tersebut

ataupun stakeholder tidak memiliki pengaruh secara langsung terhadap

keberlangsungan organisasi. Dengan adanya ”hak atas informasi” itu, Gray,

Owen, dan Adams (1996) dalam Deegan (2000) membuat accountability model,

yang menganggap pelaporan (reporting) lebih sebagai wujud pertanggungjawaban

dibanding wujud pemenuhan tuntutan. Dengan kata lain, tiap pihak dalam

lingkungan organisasi memiliki hak untuk diinformasikan mengenai operasi

organisasi.

Hal ini juga berlaku pada pemerintahan daerah, dimana transparansi

informasi keuangan pemerintahan daerah di internet dapat memberikan dampak

yang positif bagi para stakeholder (masyarakat). Dengan adanya website resmi

pemerintahan daerah, maka transparansi informasi keuangan pemerintahan daerah

dapat dengan mudah dilakukan demi mendapatkan dukungan dari para

dan respon yang positif dari para stakeholder, maka aktivitas pemerintahan daerah

dapat berjalan dengan baik dan lancar.

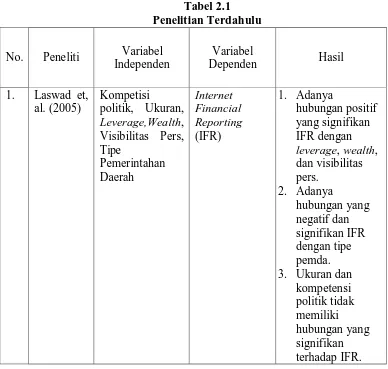

2.7 Penelitian Terdahulu

Styless dan tennyson (2007) menyatakan bahwa sudah banyak penelitian

mengenai transparansi informasi keuangan pada media internet (situs resmi) yang

telah dilakukan, namun pada umumnya di sektor swasta dan hanya sedikit pada

sektor pemerintahan. Penelitian yang dilakukan pada sektor pemerintahan

mengenai transparansi informasi keuangan pada media internet (situs resmi)

disajikan pada tabel dibawah ini:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Variabel Independen

Variabel

Dependen Hasil

2. Sinaga

daerah, leverage, kekayaan internet secara sukarela oleh

4. Tipe pemerintah tidak politik, political engagement,

rata-kemandirian daerah

4. Trisnawat

daerah, leverage, kekayaan

pemerintah

daerah, tipe pemerintah

daerah, dan opini audit

1. Kompetisi politik berpengaruh internet oleh pemerintahan pemerintahan daerah. 2. Kompetisi politik berpengaruh terhadap Transparansi

2.8 Kerangka Konseptual dan Perumusan Hipotesi

Melaporkan informasi keuangan pemerintah daerah di internet dianggap

cara yang baik untuk mempertanggungjawabkan informasi keuangan tersebut

kepada stakeholder atau masyarakat luas dengan biaya yang murah. Namun,

belum semua pemerintahan daerah menyajikan informasi keuangannya berupa

laporan keuangan di internet untuk diperlihatkan kepada masyarakat. Masyarakat

mengharapkan adanya transparansi terhadap informasi keuangan daerah sehingga

masyarakat dapat mengetahui informasi yang terkait dengan laporan keuangan

yang ada. Untuk itulah dilakukan penelitian ini guna mengetahui faktor-faktor

yang berpengaruh terhadap transparansi informasi keuangan keuangan

pemerintahan daerah di website resminya. Adapun faktor-faktor yang akan diteliti

adalah tipe pemdan, opini BPK, dan jumlah penduduk.

Berdasarkan uraian di atas, maka model kerangka pemikiran digambarkan

sebagai berikut :

H1

H2 H4

H3 Tipe Pemda (X1)

Opini BPK (X2)

Jumlah Penduduk (X3)

Transparansi Informasi Keuangan di website resmi

Pemerintahan Daerah di Indonesia

2.8.1 Pengaruh Tipe Pemda terhadap Transparansi Informasi Keuangan di website resmi Pemerintahan Daerah di Indonesia

Daerah otonom di Indonesia dibedakan menjadi Daerah otonom tingkat I,

yaitu Pemerintah Provinsi, dan Daerah otonom tingkat II, yaitu Kabupaten dan

Kota. Kabupaten dan Kota memiliki perbedaan secara geografis dan demografis.

Daerah kabupaten umumnya terdiri dari daerah pedesaan dengan luas yang lebih

besar daripada kota. Kepadatan penduduknya lebih kecil dan penduduknya

umumnya bermatapencaharian dibidang pertanian. Sementara itu daerah kota

terdiri dari daerah metropolitan dengan kepadatan penduduk yang lebih tinggi dan

umumnya bekerja dibidang perdagangan dan jasa.

Perbedaan karakteristik Kabupaten dan Kota diprediksi akan memberikan

tingkat pengungkapan yang berbeda pada website Pemda. Daerah kota yang

memiliki tingkat sosial, ekonomi, dan pendidikan yang lebih tinggi dibandingkan

dengan daerah kabupaten. Terkait dengan penggunaan internet, penduduk kota

cenderung menggunakan dan mengakses dalam jumlah yang lebih besar, sehingga

Pemda berbentuk Kota akan mengungkapan informasi yang lebih besar pada

website daripada Pemda berbentuk Kabupaten. Dari penjelasan terdahulu diatas

maka dirumuskan hipotesis sebagai berikut:

H1 : Tipe pemda berpengaruh terhadap transparansi informasi

2.8.2 Pengaruh Opini BPK terhadap Transparansi Informasi Keuangan di website resmi Pemerintahan Daerah di Indonesia

Opini audit merupakan salah satu indikator kualitas akuntabilitas keuangan

dilihat atas penyajian Laporan Keuangan Pemerintah Daerah (LKPD). Opini audit

secara bertingkat terdiri dari : Tidak Wajar (TW), Tidak Memberikan Pendapat

(TMP), Wajar Dengan Pengecualian (WDP), dan yang terbaik adalah Wajar

Tanpa Pengecualian (WTP). Pemda yang mendapat opini WTP akan cenderung

melakukan publikasi laporan keuangan melalui internet untuk menunjukkan sinyal

kualitas pengelolaan keuangan yang baik dan dapat dipertanggungjawabkan.

Sebaliknya, opini audit selain WTP dapat menimbulkan konotasi atau persepsi

publik akan adanya penyimpangan dalam pengelolaan keuangan daerah, sehingga

pemerintah cenderung menutupi informasi keuangannya.

Penelitian Handayani (2010) menunjukkan bahwa tingkat penyimpangan

mempunyai hubungan negatif signifikan terhadap tingkat pengungkapan. Semakin

tinggi tingkat penyimpangan, maka pemda cenderung untuk menutupi informasi

yang dimiliki, sehingga tingkat pengungkapan menjadi lebih rendah. Namun, hasil

berbeda ditunjukkan oleh penelitian Hilmi dan Martani (2012) yang menyatakan

bahwa tingkat penyimpangan memiliki pengaruh positif terhadap tingkat

pengungkapan laporan keuangan.

Dari penjelasan dan penelitian terdahulu diatas maka dirumuskan hipotesis

sebagai berikut:

H2 : Opini BPK berpengaruh terhadap transparansi informasi

2.8.3 Pengaruh Jumlah Penduduk terhadap Pengungkapan Informasi Non Keuangan di Internet oleh Pemerintahan Kabupaten dan Kota di Indonesia

Sesuai dengan Stakeholder Theory, penduduk merupakan salah satu

stakeholder terpenting Pemerintah Daerah, oleh karena itu, semakin banyak

jumlah penduduk maka tekanan untuk meminta informasi juga semakin besar.

Riset pendahuluan tentang transparansi keuangan di pemerintah daerah di New

Jersey telah mengungkapkan hubungan positif antara jumlah penduduk dengan

pengungkapan informasi keuangan (Piotrowski &Bertelli, 2010). Sementara itu

dalam hubungannya dengan transparansi di bidang informasi sosial dan

lingkungan di website pemerintah daerah di Spanyol, jumlah penduduk juga

menunjukkan relasi yang sama (Garcia-Sanchez, 2013). Jadi menurut

penelitiPemda dengan jumlah penduduk yang lebih banyak memiliki tingkat

pengungkapan yang lebih tinggi dibandingkan dengan Pemda dengan jumlah

penduduk lebih sedikit.

Dari penjelasan dan penelitian terdahulu diatas maka dirumuskan hipotesis

sebagai berikut:

H3 : Jumlah Penduduk berpengaruh terhadap transparansi informasi

2.8.4 Pengaruh Tipe Pemda, dan Opini BPK terhadap Transparansi Informasi Keuangan di website resmi Pemerintahan Daerah di Indonesia

Seperti yang telah dijelaskan sebelumnya, variabel-variabel independen

tidak hanya berpengaruh secara sendiri-sendiri (parsial) terhadap variabel

dependennya, tetapi juga berpengaruh secara bersama-sama (simultan). Oleh

karena itu, dapat dimunculkan hipotesis sebagai berikut:

H4 : Tipe Pemda, Opini BPK, dan Jumlah Penduduk berpengaruh

terhadap transparansi informasi keuangan di website resmi