RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 1

BAB III

GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Keuangan daerah adalah hak dan kewajiban daerah dalam melaksanakan otonomi daerah sesuai dengan ketentuan perundangan dan merupakan faktor penentu keberhasilan pelaksanaan pembangunan karena terkait dengan upaya pemenuhan pendanaan bagi pembiayaan program-program pembangunan. Salah satu hambatan pembangunan selama ini adalah ketidaksesuain antara permasalahan pembangunan yang harus ditangani dengan ketersediaan sumber-sumber pendanaan yang memadai, sehingga belum semua permasalahan pembangunan bisa ditangani.

3.1. Kinerja Keuangan Masa Lalu 3.1.1. Kinerja Pelaksanaan APBD

Asumsi pendapatan dibangun berdasarkan kondisi Belanja daerah dari tahun ke tahun, dimana APBD tetap memberikan kontribusi yang besar bagi upaya menggerakan seluruh sektor pembangunan. Karena besarnya peran belanja daerah tersebut, maka pemahaman terhadap perkembangan APBD dari tahun ke tahun sangat penting, guna memberikan arah proyeksi belanja untuk sektor-sektor pembangunan di tahun 2016 s/d tahun 2021..Kebijakan pengelolaan keuangan daerah tahun 2016-2021 tetap dalam kerangka pengelolaan keuangan daerah yang efisien dan efektif, yang berpedoman pada Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, PP Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah beberapa kali dirubah, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Peraturan Menteri Dalam Nomor 13 Tahun 2016 tentang Pedoman Pengelolaan keuangan Daerah dan Peraturan-Peraturan lainnya.

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 2

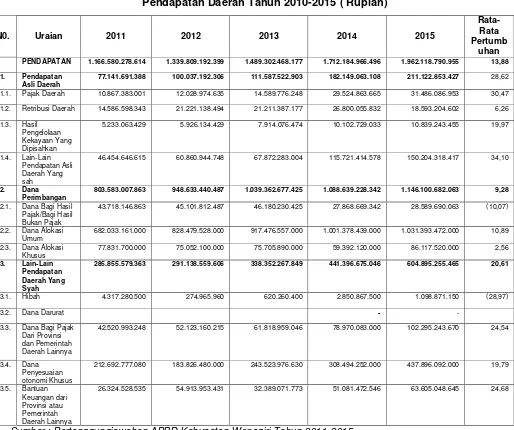

tahun 2011 menjadi Rp. 211.122.853.427 pada tahun 2015. Dana Perimbangan

meningkat dari Rp.803.583.007.863 pada tahun 2011, menjadi

Rp.1.146.100.682.063 pada tahun 2015. Lain-Lain Pendapatan Daerah Yang Sah meningkat dari Rp.285.855.579.363 pada tahun 2011 mejadi Rp. 604.895.255.465 pada tahun 2015. Data selengkapnya sebagaimana Tabel 3.1.

Tabel 3.1

Pendapatan Daerah Tahun 2010-2015 ( Rupiah)

N0. Uraian 2011 2012 2013 2014 2015

Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2015

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 3

Gambar 3.1. Komposisi Pendapatan Daerah Tahun 2011-2015 (%)

Sumber :Buku Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2015.

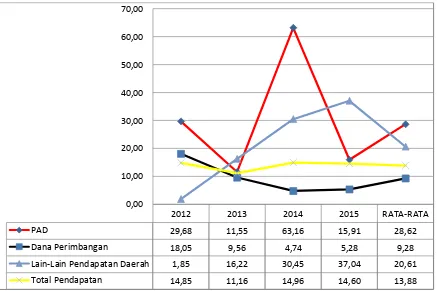

Pertumbuhan sumber-sumber pendapatan daerah juga cenderung fluktuatif. Dana perimbangan yang merupakan sumber utama pendapatan daerah memiliki rata-rata pertumbuhan sebesar 9,28% pertahun, terendah diantara komponen pendapatan daerah lainnya, dengan pola menunjukkan kecenderungan menurun mulai tahun 2012 s/d tahun 2015. Hal lain yang perlu dipahami bahwa DAU sebagai komponen utama Dana Perimbangan pertumbuhannya cenderung menurun, dan pada tahun 2015 hanya meningkat sebesar 3% dibanding tahun sebelumnya. Lain-Lain Pendapatan Daerah memiliki rata-rata pertumbuhan sebesar 20,61%. Pertumbuhan yang sangat tinggi ini terutama didongkrak oleh pertumbuhan Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya yang tumbuh rata-rata sebesar 24,68% dan Dana Bagi Hasil Pajak dari Pemerintah Provinsi dan Pemerintah Daerah Lainyya yang tumbuh rata-rata 24,54% per tahun. Pendapatan Asli Daerah memiliki rata-rata pertumbuhan sebesar 28,62%, dan pertumbuhan yang cukup tinggi ini terutama didongkrak oleh pertumbuhan Pajak Daerah yang pada tahun 2014 tumbuh sebesar 68,08% karena munculnya jenis pendapatan baru dari PBB akibat kebijakan pendaerahan PBB Perdeesaan dan Perkotaan. Kondisi kenaikan dana perimbangan yang fluktuatif ini perlu diantisipasi dan disikapi, sehingga kedepan tidak menggangu kondisi keuangan daerah mengingat ini merupakan sumber utama pendapatan daerah. Secara lengkap pertumbuhan sumber-sumber pendapatan daerah, sebagaimana Gambar 3.2 di bawah ini.

2011 2012 2013 2014 2015 RATA-RATA

6,61 7,47 7,49 10,63 10,76 8,59

68,88 70,80 69,79 63,58 58,41 66,29

24,50 21,73 22,72 25,78

30,83 25,11

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 4

Gambar 3.2. Pertumbuhan Sumber-sumber Pendapatan Daerah Tahun 2011-2015

Sumber : Data diolah dari Buku Pertanggungjawaban APBD Kabupaten Wonogiri

Tahun 2011-2015.

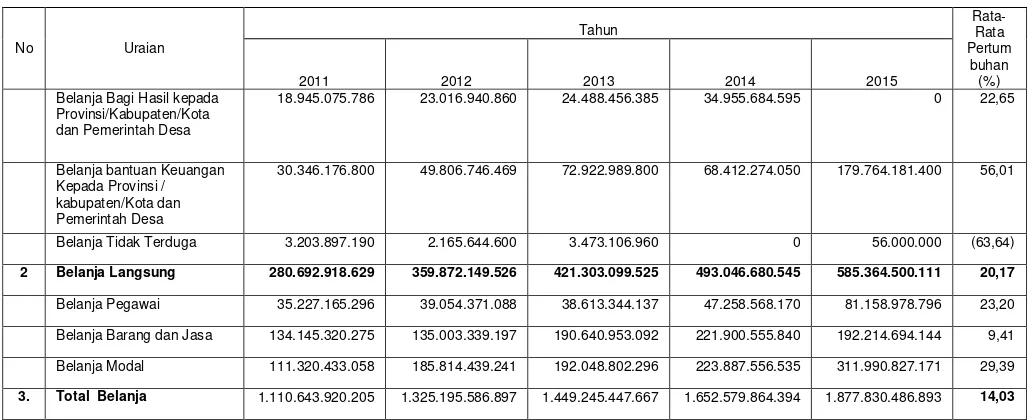

Realisasi Belanja Daerah menunjukkan peningkatan dalam periode tahun 2011-2015, dari Rp. 1.110.643.920.205,- menjadi Rp. 1.877.830.486.893,- dengan rata-rata pertumbuhan belanja sebesar 13,03% per tahun. Belanja Tidak langsung meningkat dari Rp.829.951.001.576 pada tahun 2011 menjadi Rp. 1.292.465.986.782 pada tahun 2015 atau tumbuh rata-rata sebesar 11,71% per tahun, terutama didongkrak oleh pertumbuhan Belanja Bantuan Keuangan Kepada Pemerintah Desa yang tumbuh rata-rata sebesar 56,01% per tahun. . Belanja Langsung meningkat dari Rp.280.692.918.629 pada tahun 2011 menjadi Rp.585.364.500.111, atau tumbuh rata-rata sebesar 20,17% per tahun yang utama berasal dari pertumbuhan Belanja Modal yang tumbuh sebesar 29,39% per tahun.

Tabel 3.2.

Realisasi Belanja Pemerintah Kabupaten Wonogiri Tahun 2011-2015

No Uraian

Tahun

Rata-Rata Pertum

buhan (%)

2011 2012 2013 2014 2015

1 Belanja Tidak Langsung 829.951.001.576 965.323.437.371 1.027.942.348.142 1.159.533.183.849 1.292.465.986.782 11,71

Belanja Pegawai 759.116.812.300 860.211.381.442 904.174.085.497 1.034.526.490.204 1.082.573.762.737 9,28 Belanja Subsidi 159.052.500 86.994.000 80.271.000 83.124.000 56.648.000 (22,75) Belanja Hibah 16.375.487.000 25.695.730.000 18.525.438.500 14.792.611.000 29.397.894.645 15,75 Belanja Bantuan Sosial 1.804.500.000 4.340.000.000 4.278.000.000 6.763.000.000 617.500.000 (23,52)

2012 2013 2014 2015 RATA-RATA

PAD 29,68 11,55 63,16 15,91 28,62

Dana Perimbangan 18,05 9,56 4,74 5,28 9,28

Lain-Lain Pendapatan Daerah 1,85 16,22 30,45 37,04 20,61

Total Pendapatan 14,85 11,16 14,96 14,60 13,88

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 5

18.945.075.786 23.016.940.860 24.488.456.385 34.955.684.595 0 22,65

Belanja bantuan Keuangan Kepada Provinsi / kabupaten/Kota dan Pemerintah Desa

30.346.176.800 49.806.746.469 72.922.989.800 68.412.274.050 179.764.181.400 56,01

Belanja Tidak Terduga 3.203.897.190 2.165.644.600 3.473.106.960 0 56.000.000 (63,64)

2 Belanja Langsung 280.692.918.629 359.872.149.526 421.303.099.525 493.046.680.545 585.364.500.111 20,17

Belanja Pegawai 35.227.165.296 39.054.371.088 38.613.344.137 47.258.568.170 81.158.978.796 23,20 Belanja Barang dan Jasa 134.145.320.275 135.003.339.197 190.640.953.092 221.900.555.840 192.214.694.144 9,41 Belanja Modal 111.320.433.058 185.814.439.241 192.048.802.296 223.887.556.535 311.990.827.171 29,39

3. Total Belanja 1.110.643.920.205 1.325.195.586.897 1.449.245.447.667 1.652.579.864.394 1.877.830.486.893 14,03

Sumber :Buku Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2015.

Dilihat dari komposisi Belanja, Kelompok Belanja Tidak Langsung masih mendominasi Belanja daerah, rata-rata sebesar 71,50% per tahun dari total belanja. Sementara Belanja Langsung rata-rata sebesar 28,50% terhadap Total Belanja. Belanja Tidak Langsung yang masih sangat besar penyerapannya, terutama untuk Belanja Pegawai yang rata-rata menyerap sebesar 63,18% dari total belanja daerah setiap tahunnya. Sementara untuk Belanja Langsung, terbesar untuk membiayai Belanja Modal yang setiap tahun menyerap sekitar 13,49% dari total belanja dengan kecenderungan yang meningkat.

Tabel 3.3

Proporsi Belanja Daerah Tahun 2011-2015 (%)

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 6

Dilihat dari pengelompokan belanja menurut jenis Belanja Operasi, Belanja Modal, Belanja Tak terduga dan Belanja Transfer dalam periode 2011-2014, Belanja Operasi meningkat dari Rp. 977.174.514.171 menjadi Rp. 1.393.736.623.264, terbesar digunakan untuk belanja pegawai yang mencapai Rp. 1.081.785.058.374, pada tahun 2014. Belanja Modal meningkat dari Rp. 111.320.433.058 pada tahun 2011 menjadi Rp. 223.887.556.535 pada tahun 2014, sementara belanja Transfer meningkat dari Rp. 18.945.075.786 pada tahun 2011 menjadi Rp. 34.955.684.000.

Tabel 3.4

Realisasi Belanja Daerah Menurut Jenis Belanja Tahun 2011-2014

NO. URAIAN 2011 2012 2013 2014

2 BELANJA 1.110.643.920.205 1.325.195.586.897 1.449.245.447.557 1.652.579.863.799 2.1. BELANJA OPERASI 977.174.514.171 1.114.198.562.196 1.229.235.082.026 1.393.736.623.264

2.1.1. Belanja Pegawai 794.343.977.596 899.265.752.530 942.787.429.634 1.081.785.058.374

2.1.2. Belanja Barang dan Jasa 134.145.320.275 135.003.339.197 190.640.953.092 221.900.555.840

2.1.3. Belanja Bunga 0 0 0 0

2.1.4. Belanja Subsidi 159.052.500 86.994.000 80.271.000 83.124.000

2.1.5. Belanja Hibah 1.804.500.000 25.695.730.000 18.525.438.500 14.792.611.000

2.1.6 Belanja Bantuan Sosial 16.375.487.000 4.340.000.000 4.278.000.000 6.763.000.000

2.1.7

Belanja Bantuan Keuangan Kepada Pemerintah Desa

30.346.176.800 49.806.746.469 72.922.989.800 68.412.274.050 2.2. Belanja Modal 111.320.433.058 185.814.439.241 192.048.802.186 223.887.556.535

2.2.1 Belanja Tanah 4.735.156.150 3.608.521.420 4.376.295.500 5.238.152.249

2.2.2.

Belanja Peralatan dan Mesin

36.398.024.374 43.914.628.092 52.940.798.054 45.724.870.420

2.2.3

Belanja Gedung dan Bangunan

15.244.555.750 79.612.579.449 72.850.122.166 70.695.964.342

2.2.4.

Belanja Jalan, Irigasi dan Jaringan

50.544.505.968 43.497.499.150 55.506.252.376 100.794.956.524

2.2.5.

Belanja Asset Tetap Lainnya

4.071.285.816 15.001.224.880 5.823.934.090 396.702.000

2.2.6 Belanja Asset lainnya 326.905.000 179.986.250 551.400.000 1.036.911.000

2.3. Belanja Tak Terduga 3.203.897.190 2.165.644.600 3.473.106.960 0

2.3.1 Belanja Tak Terduga 3.203.897.190 2.165.644.600 3.473.106.960 0 2.4. Transfer 18.945.075.786 23.016.940.860 24.488.456.385 34.955.684.000

2.4.1. Transfer Bagi Hasil 18.945.075.786 23.016.940.860 24.488.456.385 34.955.684.000

2.4.2. Bagi Hasil Retribusi 1.547.814.010 3.834.629.360 0 0

2.4.3.

Bagi Hasil Pendapatan Lainnya

17.397.261.776 19.182.311.500 24.488.456.385 34.955.684.000 Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2014,

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 7 Tabel 3.5.

Proporsi Realisasi Belanja Daerah Menurut Jenis Belanja Tahun 2011-2014(%)

NO. URAIAN 2011 2012 2013 2014

Rata-Rata

2 BELANJA 100 100 100 100 100

2.1. BELANJA OPERASI 87,98 84,08 84,82 84,34 85,30

2.1.1. Belanja Pegawai 81,29 80,71 76,70 77,62 79,08 2.1.2. Belanja Barang dan

Jasa

13,73 12,12 15,51 15,92 14,32

2.1.3. Belanja Bunga 0,00 0,00 0,00 0,00 0,00 2.1.4. Belanja Subsidi 0,02 0,01 0,01 0,01 0,01 2.1.5. Belanja Hibah 0,18 2,31 1,51 1,06 1,26 2.1.6 Belanja Bantuan

Sosial

1,68 0,39 0,35 0,49 0,72

2.1.7 Belanja Bantuan Keuangan Kepada Pemerintah Desa

3,11 4,47 5,93 4,91 4,60

2.2. Belanja Modal 10,02 14,02 13,25 13,55 12,71

2.2.1 Belanja Tanah 4,25 1,94 2,28 2,34 2,70 2.2.2. Belanja Peralatan dan

Mesin

32,70 23,63 27,57 20,42 26,08

2.2.3 Belanja Gedung dan Bangunan

13,69 42,85 37,93 31,58 31,51

2.2.4. Belanja Jalan, Irigasi dan Jaringan

45,40 23,41 28,90 45,02 35,68

2.2.5. Belanja Asset Tetap Lainnya

3,66 8,07 3,03 0,18 3,74

2.2.6 Belanja Asset lainnya 0,29 0,10 0,29 0,46 0,29 2.3. Belanja Tak Terduga 0,29 0,16 0,24 0,00 0,23

2.3.1 Belanja Tak Terduga 100,00 100,00 100,00

2.4. Transfer 1,71 1,74 1,69 2,12 1,81

2.4.1. Transfer Bagi Hasil 100,00 100,00 100,00 100,00 100,00 2.4.1.1. Bagi Hasil Retribusi 8,17 16,66 0,00 0,00 6,21 2.4.1.2 Bagi Hasil Pendapatan

Lainnya

91,83 83,34 100,00 100,00 93,79

Sumber : Diolah dari Buku Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2014,

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 8 sebesar 23,5% per tahun, dan kenaikan tertinggi tahun 2014 sebesar 42,7%. Sementara untuk Belanja Operasi rata-rata kenaikan sebesar 12,58% per tahun.

Tabel 3.6.

Kenaikan Realisasi Belanja Menurut Jenis Belanja Tahun 2011-2014 (%) Uraian 2012 2013 2014 Rata-Rata

Total Belanja 19,32 9,36 14,03 14,24

Belanja Operasi 14,02 10,32 13,38 12,58

Belanja Modal 66,92 3,36 16,58 28,95

Belanja Tak Terduga (32,4) 60,4 (100,0) (24,0)

Transfer 21,5 6,4 42,7 23,5

Sumber : Diolah dari Buku Pertanggungjawaban APBD Kab. Wonogiri Tahun 2011-2014

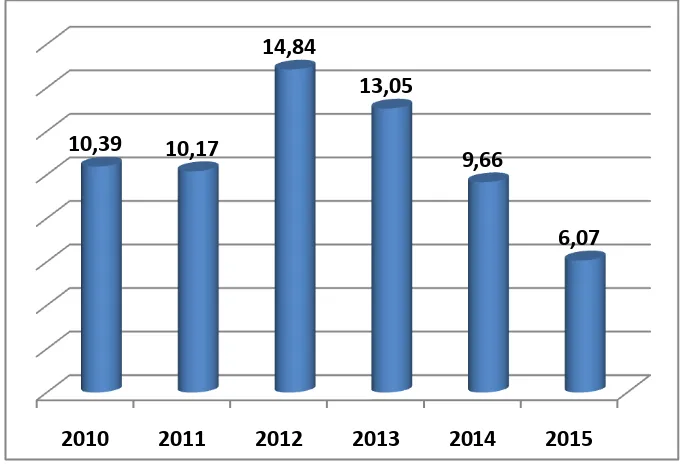

Indikator lain yang menggambarkan keterbatasan keuangan daerah adalah Ruang Fiskal, yang menggambarkan kondisi keleluasaan/fleksibilatas daerah untuk mengalokasikan anggaran yang ada. Formulasi Ruang Fiskal ini berasal dari Pendapatan Daerah dikurangi pendapatan-pendapatan yang mengikat (ear market income), seperti DAK, Dana Hibah, Dana Darurat, Dana Otonomi dan Penyesuaian Khusus dan Gaji Pegawai dari Belanja Tidak Langsung. Semakin besar ruang fiskal, menandakan tersedianya lebih banyak dana yang bisa direncanakan untuk dialokasikan bagi program-program prioritas daerah. Secara Absolut, dalam periode tahun 2010-2015 ruang fiskal tertinggi terjadi pada tahun 2013 sebesar Rp. 194,331 milyar dan terendah tahun 2015 sebesar 109,690 milyar. Secara prosentase ruang fiskal tertinggi terjadi pada tahun 2012 sebesar 14,84% dan terendah tahun 2015 sebesar 6,07%. Semakin membaiknya Ruang Fiskal daerah, memberi harapan bagi upaya pengelolaan anggaran berdasarkan prioritas daerah yang semakin besar, namun sebaliknya semakin rendahnya ruang fiskal daerah, semakin terbatasnya daerah untuk bisa mengalokasikan anggaran untuk program dan kegiatan prioritas daerah.

Gambar 3.3. Ruang Fiskal Daerah Tahun 2009-2015 (%) Sumber : Data Diolah dari Buku APBD Tahun 2010-2015

2010 2011 2012 2013 2014 2015

10,39 10,17

14,84

13,05

9,66

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 9 3.1.2. Neraca Daerah

Neraca menggambarkan posisi keuangan suatu entitas (perusahaan, pemerintah atau lembaga) yang meliputi Asset, kewajiban dan equitas dana pada saat tertentu. Neraca daerah akan memberikan informasi kepada share holder (legislatif, eksekutif, masyarakat) terkait kekayaan dan kuwajiban Pemerintah Daerah, serta asset-asset yang potensial dikembangkan. Secara umum neraca daerah akan memberikan gambaran kemampuan keuangan daerah melalui perhitungan likuiditas, solvabilitas serta rasio efektivitas.

a. Asset

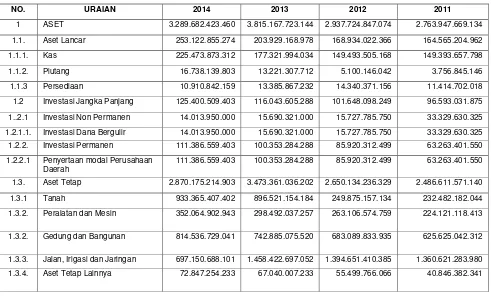

Asset merupakan sumberdaya ekonomi yang dimiliki oleh pemerintah daerah yang memberi manfaat ekonomi maupun sosial kepada pemerintah dan masyarakat sebagai akibat dari masa lalu serta dapat diukur dalam satuan moneter.Asset terdiri dari Asset Lancar, Investasi Jangka Panjang, Asset Tetap dan Asset Lainnya. Asset Pemerintah Kabupaten Wonogiri dalam periode

2011-2014 menunjukan kecenderungan meningkat dari sebesar

Rp.2.763.947.669.134 menjadi Rp. 3.289.682.423.460 atau meningkat rata-rata 7.5% per tahun. Komponen Asset Pemerintah Kabupaten Wonogiri terbesar adalah Asset tetap yang meningkat dari Rp. 2.486.611.571.140 tahun 2011 menjadi Rp.2.870.175.214.903 tahun 2014 . Komposisi Asset tetap terhadap total Asset dalam periode 2011-2014 sebesar 89,6%. Asset Lancar berupa Kas, Piutang dan Persediaan. Kontribusi asset lancar terhadap total asset dalam periode 2011-2015 sebesar 6,2%. Asset lancer meningkat dari Rp. 164.565.204.962 tahun 2011 menjadi Rp 253.122.855.274 pada tahun 2014, Komponen terbesar dari asset lancar adalah Uang Kas, yang mencapai rata-rata 88,8% terhadap asset lancar.Investasi jangka panjang merupakan asset produktiv, yang diharapkan mampu memberikan hasil/income di masa-masa yang akan datang. Investasi Jangka Panjang meningkat dari Rp. 96.593.031.875 pada tahun 2011 menjadi Rp. 125.400.509.403 pada tahun 2014.Asset tetap adalah asset berwujud yang memiliki masa manfaat lebih dari satu tahun anggaran yang digunakan dalam kegiatan pemerintahan atau digunakan oleh masyarakat umum. Asset tetap meningkat dari Rp 2.486.611.571.140 tahun 2011 menjadi Rp. 2.870.175.214.903 tahun 2014. Asset tetap ini terutama berupa jalan, irigasi dan jaringannya, tanah, gedung dan bangunan, mesin dan aset tetap lainya.

b. Kewajiban

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 10

dapat dibedakan menjadi dua, yaitu kewajiban jangka panjang dan kewajiban jangka pendek. Kewajiban Pemerintah Kabupaten Wonogiri meningkat dari Rp. 430.113.668 menjadi Rp. 2.618.032.732 pada tahun 2014, dengan proporsi terbesar berupa utang jangka pendek yang meningkat dari Rp. 215.056.834 pada tahun 2011 menjadi 2.618.032.732 tahun 2014. Sementara utang perhitungan pihak ke III menurun dari Rp. 18.881.834 pada tahun 2011 menjadi Rp. 7.676.865 tahun 2014.

c. Equitas

Equitas dana adalah kekayaan bersih pemerintah daerah, yang merupakan selisih antara Asset dan Kuwajiban Pemerintah Daerah. Equitas dana meliputi Equitas dana lancar dan equitas dana investasi. Equitas dana lancar merupakan selisih antara Asset Lancar dan Kuwajiban Jangka Pendek. Equitas dana investasi merupakan selisih antara jumlah investasi permanent, asset tetap dan asset lainnya (tidak termasuk dana cadangan) dengan nilai utang jangka panjang. Nilai dana equitas Pemerintah Kabupaten Wonogiri meningkat dari Rp.2.763.732.612.301 tahun 2011 menjadi Rp. 3.287.064.390.728 tahun 2014.,

terbesar berupa equitas dana investasi yang meningkat dari

Rp.2.599.382.464.173 pada tahun 2011 menjadi Rp.3.036.559.568.186 tahun 2014. Neraca secara lengkap sebagaimana Tabel 3.7 .di bawah ini.

Tabel 3.7.

Perkembangan Neraca Kabupaten Wonogiri Tahun 2011-2014

NO. URAIAN 2014 2013 2012 2011

1 ASET 3.289.682.423.460 3.815.167.723.144 2.937.724.847.074 2.763.947.669.134

1.1. Aset Lancar 253.122.855.274 203.929.168.978 168.934.022.366 164.565.204.962

1.1.1. Kas 225.473.873.312 177.321.994.034 149.493.505.168 149.393.657.798

1.1.2. Piutang 16.738.139.803 13.221.307.712 5.100.146.042 3.756.845.146

1.1.3 Persediaan 10.910.842.159 13.385.867.232 14.340.371.156 11.414.702.018

1.2 Investasi Jangka Panjang 125.400.509.403 116.043.605.288 101.648.098.249 96.593.031.875

1..2.1 Investasi Non Permanen 14.013.950.000 15.690.321.000 15.727.785.750 33.329.630.325

1.2.1.1. Investasi Dana Bergulir 14.013.950.000 15.690.321.000 15.727.785.750 33.329.630.325

1.2.2. Investasi Permanen 111.386.559.403 100.353.284.288 85.920.312.499 63.263.401.550

1.2.2.1 Penyertaan modal Perusahaan Daerah

111.386.559.403 100.353.284.288 85.920.312.499 63.263.401.550

1.3. Aset Tetap 2.870.175.214.903 3.473.361.036.202 2.650.134.236.329 2.486.611.571.140

1.3.1 Tanah 933.365.407.402 896.521.154.184 249.875.157.134 232.482.182.044

1.3.2. Peralatan dan Mesin 352.064.902.943 298.492.037.257 263.106.574.759 224.121.118.413

1.3.2. Gedung dan Bangunan 814.536.729.041 742.885.075.520 683.089.833.935 625.625.042.312

1.3.3. Jalan, Irigasi dan Jaringan 697.150.688.101 1.458.422.697.052 1.394.651.410.385 1.360.621.283.980

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 11

NO. URAIAN 2014 2013 2012 2011

1.3.5 Konstruksi Dalam Pengerjaan 210.233.183 10.000.064.956 3.911.494.050 2.915.562.050

1.4. Aset Lainnya 40.983.843.880 21.833.912.677 17.008.490.130 16.177.861.157

1.4.1. Tagihan Penjualan Angsuran - -

1.4.2. Tagihan Tuntutan Ganti Rugi Kerugian Daerah

199.035.880 207.435.880 215.835.880 224.235.880

1.4.3 Tagihan Tuntutan Kerugian Daerah Lainnya

1.078.383.044 1.078.383.044 1.078.383.044 1.094.270.494

1.4.4. Kemitraan Dengan Pihak Ketiga - - -

1.4.5. Aset Tak Berwujud 4.668.092.369 4.182.481.740 3.026.056.147 2.629.238.997

1.4.6. Aset Lain-lain 35.038.332.587 16.365.612.013 12.688.215.059 12.230.115.786

2 KEWAJIBAN 2.618.032.732 4.444.018.196 4.411.112.905 430.113.668

2.1 Kewajiban Jangka Pendek 2.618.032.732 4.444.018.196 4.411.112.905 215.056.834

2.1.1. Utang Perhitungan Pihak Ketiga 7.676.865 4.677.899 19.964.260 18.881.834

2.1.2. Utang Pajak - -

2.1.3. Utang Bunga - -

2.1.4 Bagian Lancar Utang Jangka Panjang DN

- -

2.1.5. Pendapatan diterima muka - -

2.1.6. Utang Jangka Pendek Lainnya 2.610.355.867 4.439.340.297 4.391.148.645 196.175.000

3 EKUITAS DANA 3.287.064.390.728 3.810.723.704.948 2.933.313.734.169 2.763.732.612.301

3.1. Ekuitas Dana Lancar 250.504.822.542 199.485.150.782 164.522.909.461 164.350.148.128

3.1.1. SILPA 224.956.707.456 176.551.799.935 149.018.004.213 149.374.775.964

3.1.2. Pendapatan Yang Ditangguhkan

509.488.991 765.516.200 455.536.695 -

3.1.3 Cadangan Piutang 16.738.139.803 13.221.307.712 5.100.146.042 3.756.845.146

3.1.4. Cadangan Persediaan 10.910.842.159 13.385.867.232 14.340.371.156 11.414.702.018

3.1.5 Utang Jengka Pendek (2.610.355.867) (4.439.340.297) (4.391.148.645) (196.175.000)

3.2. Ekuitas Dana Investasi 3.036.559.568.186 3.611.238.554.167 2.768.790.824.708 2.599.382.464.173

3.2.1 Diinvestasikan dalam Investasi Jangka Panjang

125.400.509.403 116.043.605.288 101.648.098.249 96.593.031.876

3.2.2 Diinvestasikan Dalam Asset tetap

2.870.175.214.903 3.473.361.036.202 2.650.134.236.329 2.486.611.571.140

3.2.3. Diinvestasikan Dalam Asset Lainnya

40.983.843.880 21.833.912.677 17.008.490.130 16.177.861.157

4 JUMLAH KUWAJIBAN DAN

EKUITAS

3.289.682.423.460 3.815.167.723.144 2.937.724.847.074 2.764.162.725.969

Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2014,

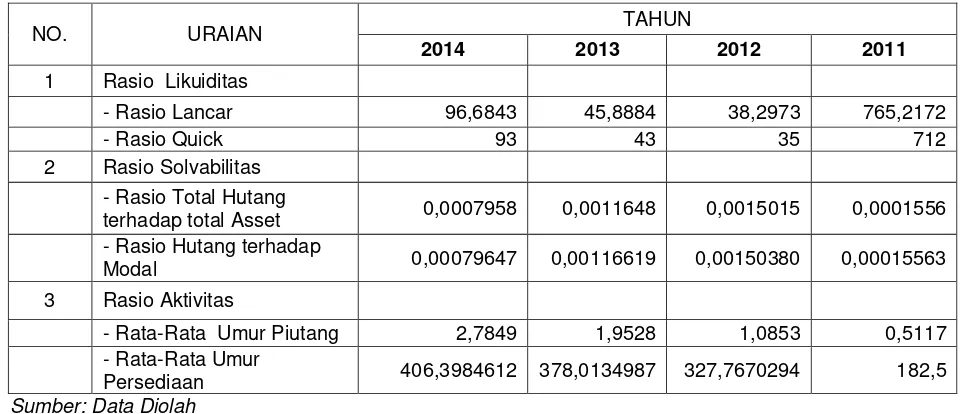

Untuk mengetahui kemampuan keuangan Pemerintah Kabupaten Wonogiri dilakukan melalui perhitungan rasio likuiditas, solvabilitas dan rasio aktivitas serta kemampuan aset daerah untuk penyediaan dana embangunan daerah. Analisis data neraca daerah sekurang-kurangnya dilakukan untuk hal-hal sebagai berikut:

1. Rasio Likuiditas, digunakan untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban jangka pendeknya. Jenis rasio likuiditas yang digunakan untuk Pemerintah Daerah antara lain:

a. Rasio lancar = aktiva lancar : kewajiban jangka pendek

b. Rasio quick = (aktiva lancar – persediaan ) : kewajiban jangka pendek

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 12

meningkat menjadi 45,88 tahun 2013 dan 96,68 tahun 2014. Hasil perhitungan tersebut menunjukkan bahwa Pemerintah Kabupaten Wonogiri memiliki kemampuan untuk menyelesaikan utang jangka pendeknya. Nilai rasio lancar yang semakin besar menunjukkan semakin besarnya kemampuan untuk membayar kuwajibannya.

Rasio Quick lebih akurat dibandingkan dengan rasio lancar karena telah mempertimbangkan persediaan dalam perhitungannya. Sebaiknya rasio ini tidak kurang dari 1. Berdasarkan perhitungan nilai Rasio Quick sebesar 712 pada tahun 2011, 35 pada tahun 2012, meningkat menjadi 43 tahun 2013 dan 93 pada tahun 2014. Berdasarkan perhitungan tersebut, setelah dikurangi dengan persediaan Pemerintah Kabupaten Wonogiri memiliki kemampuan yang baik untuk melunasi kuwajiban jangka pendeknya.

2. Rasio Solvabilitas, digunakan untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban-kewajiban jangka panjangnya. Jenis rasio solvabilitas yang digunakan untuk Pemerintah Daerah antara lain:

a. Rasio total hutang terhadap total aset = total hutang : total aset b. Rasio hutang terhadap modal = total hutang : total ekuitas.

Rasio Solvabilitas adalah rasio yang digunakan untuk mengukur kemampuan pemerintah daerah dalam membayar kuwajiban jangka panjangnya. Berdasarkan perhitungan, nilai rasio hutang terhadap asset sebesar 0,000156 pada tahun 2011, 0,00050 pada tahun 2012, 0,0011 pada tahun 2013 dan 0,000795 pada tahun 2014. Semakin kecil rasio ini menunjukkan kemampuan yang lebih baik bagi pemerintah daerah untuk menyelesaikan hutang jangka panjangnya. Berdasarkan data tersebut bisa dikatakan bahwa Pemerintah Kabupaten Wonogiri memiliki kemampuan membayar hutang jangka panjang apabila akan melakukan pinjaman.

Rasio kuwajiban terhadap equitas membandingkan secara langsung kuwajiban terhadap equitas. Berdasarkan perhitungan nilai rasio hutang terhadap modal adalah 0,000155 tahun 2011, 0,000150 tahun 2012, 0,00116 tahun 2013 dan 0,000796 tahun 2014. Semakin kecil rasio ini semakin baik, yang menunjukkan kemampuan yang semakin baik bagi Pemerintah Daerah untuk membayar hutang jangka panjangnya.

3. Rasio Aktivitas, digunakan untuk melihat tingkat aktivitas tertentu pada kegiatan pelayanan Pemerintah Daerah. Jenis rasio aktivitas yang digunakan untuk Pemerintah Daerah antara lain:

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 13

Rata-rata umur piutang = 365 : Perputaran Piutang Dimana: Perputaran Piutang = pendapatan daerah / rata-rata piutang pendapatan daerah. Sedangkan, rata-rata piutang pendapatan daerah = (saldo awal piutang+ saldo akhir piutang) : 212. Berdasarkan tabel 3.6 rasio aktivitas cenderung menurun, yang berdampak pada menurunnya pendapatan daerah.

b. Rata-rata umur persediaan, yaitu rasio untuk melihat berapa lama dana tertanam dalam bentuk persediaan (menggunakan persediaan untuk memberi pelayanan publik), dihitung dengan formula sebagai berikut.Rata-rata umur persediaan = 365 : perputaran persediaan

Dimana:Perputaran persediaan = nilai persediaan yang digunakan dalam satu tahun : rata-rata nilai persediaan.Sedangkan, rata-rata nilai persediaan = (saldo awal persediaan + saldo). Rata-rata umur persediaan menunjukkan semakin menurun dari 406,39 pada tahun 2011 menjadi 182,5 tahun 2014, dan menunjukkan bahwa kemampuan daerah dalam mencukupi input berupa persediaan yang dimasukkan untuk menghasilkan output pelayanan publik relatif baik.

Tabel 3.8.

Rasio Likuiditas dan Rasio Solvabilitas Pemerintah Kabupaten Wonogiri Tahun 2011-2014

NO. URAIAN TAHUN

2014 2013 2012 2011

1 Rasio Likuiditas

- Rasio Lancar 96,6843 45,8884 38,2973 765,2172

- Rasio Quick 93 43 35 712

2 Rasio Solvabilitas

- Rasio Total Hutang

terhadap total Asset 0,0007958 0,0011648 0,0015015 0,0001556

- Rasio Hutang terhadap

Modal 0,00079647 0,00116619 0,00150380 0,00015563

3 Rasio Aktivitas

- Rata-Rata Umur Piutang 2,7849 1,9528 1,0853 0,5117

- Rata-Rata Umur

Persediaan 406,3984612 378,0134987 327,7670294 182,5

Sumber: Data Diolah

3.2. Kebijakan Pengelolaan Keuangan Masa Lalu 3.2.1 Kebijakan Pendapatan Daerah

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 14

a. Perencanaan target PAD didasarkan pada potensi, terukur secara rasional tidak semata-mata didasarkan dari capaian tahun sebelumnya.

b. Intensifikasi dan ekstensifikasi pemungutan Pendapatan Asli Daerah. c. Penerapan rewards dan punishment.

d. Peningkatan sarana prasarana dan sumber daya manusia. e. Penguatan dan peningkatan kinerja BUMD.

f. Peningkatan koordinasi antar Satuan Kerja Perangkat Daerah pengelola pendapatan.

g. Pendelegasian sebagian kewenangan kepada camat.

h. Peningkatan koordinasi dan kerjasama dengan Pemerintah Pusat dan Pemerintah Provinsi.

i. Peningakatan kerjasama dengan pihak ketiga.

j. Pemenuhan ketentuan-ketentuan teknis yang dipersyaratkan dalam memperolah dana dari pemerintah pusat dan pemerintah propinsi maupun sumber lainnya.

Kebijakan belanja daerah tetap diarahkan dalam upaya penyelesaian permasalahan daerah, dan pemberian prioritas pada belanja-belanja pelayanan masyarakat. Kebijakan pengelolaan belanja daerah dalam periode 2011-2015 adalah sebagai berikut :

a. Belanja non urusan atau program di setiap SKPD digunakan untuk mencukupi kebutuhan pelaksanaan pemerintahan untuk mendukung pelaksanaan urusan wajib dan urusan pilihan.

b. Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, sarana dan prasarana infrastruktur jalan dan jembatan, serta penyediaan fasilitas umum lainnya yang layak serta mengembangkan sistem jaminan sosial dan penanggulangan kemiskinan dan pengurangan pengangguran.

c. Belanja dalam rangka peningkatan sarana prasarana infrastruktur jalan dan jembatan membutuhkan anggaran yang cukup besar. Hal ini disebabkan kondisi jalan di Kabupaten Wonogiri dalam kondisi rusak berat (darurat infrastruktur). d. Menganggarkan Alokasi Dana Desa (ADD) yang bersumber dari APBD

Kabupaten sebagaimana yang diamanatkan oleh Undang Undang Nomor 6 Tahun 2014 tentang Desa.

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 15

daerah, termasuk investasi bidang pendidikan dan pembangunan sarana dan prasarana ekonomi masyarakat seperti pasar tradisional.

f. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan secara terukur. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi penggunaan anggaran.

g. Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan pemerintahan daerah yang menjadi tanggung jawabnya. Peningkatan alokasi anggaran belanja yang direncanakan oleh setiap Satuan Kerja Perangkat Daerah yang diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

h. Penggunaan dana perimbangan diprioritaskan untuk kebutuhan sebagai berikut : 1) Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan

lingkungan pemukiman di perkotaan dan di perdesaan, pembangunan irigasi, jaringan jalan dan jembatan;

2) Penerimaan dana bagi hasil sumber daya alam diutamakan pengalokasiannya untuk mendanai pelestarian lingkungan areal pertambangan, perbaikan dan penyediaan fasilitas umum, sosial,pelayanan kesehatan dan pendidikan untuk tercapainya standarpelayanan minimal yang ditetapkan peraturan perundang - undangan;

3) Dana alokasi umum ditujukan untuk mendanai kebutuhan belanja pegawai negeri sipil daerah dan urusan wajib dalam rangkapeningkatan pelayanan dasar dan pelayanan umum beserta tunjangan-tunjangan yang mengacu pada ketentuan peraturan perundangan yang berlaku serta kinerja pegawai; 4) Dana alokasi khusus (DAK) dialokasikan kepada daerah tertentu untuk

mendanai kebutuhan fisik, sarana dan prasarana dasar yang menjadi urusan daerah antara lain program dan kegiatan pendidikan, kesehatandan lain-lain sesuai dengan petunjuk teknis yang ditetapkan olehmenteri teknis terkait sesuai dengan peraturan perundang - undangan;

5) Pemerintah daerah menyediakan dana pendamping/cost sharing pada

program/kegiatan yang berasal dari pusat maupun provinsi sesuaidengan peraturan perundangan yang berlaku.

i. Belanja Pegawai.

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 16

2) Penganggaran gaji dan tunjangan ketiga belas PNSD, tunjangan jabatan

struktural/fungsional, dan Tunjangan Perbaikan Penghasilan (TPP)

berdasarklan beban kerja dan mengacu pada ketentuan peraturan perundang-undangan;

3) Untuk mengantisipasi pengangkatan Calon Pegawai Negeri Sipil Daerah (CPNSD), pemerintah daerah menganggarkan dalam APBD sesuai dengan jumlah CPNSD dan formasi pegawai yang direncanakan;

4) Dalam rangka peningkatan kesejahteraan dan produktivitas PNSD, diberikan tambahan penghasilan berdasarkan beban kerja dengan tetap mengacu pada ketentuan perundangan yang berlaku;

5) Dalam merencanakan belanja pegawai diperhitungkan "accres" gaji paling tinggi 2,5% yang disesuaikan dengan kebutuhan untuk mengantisipasi adanya kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga, dan penambahan jumlah pegawai akibat adanya mutasi;

6) Pemberian honorarium bagi PNSD dibatasi dengan mempertimbangkan asas

efisiensi, kepatutan dan kewajaran serta pemerataan penerimaan

penghasilan, yang besarannya ditetapkan dalam keputusan kepala daerah.

j. Hibah dan Bantuan Sosial

1) Penganggaran, pelaksanaan dan penatausahaan, pelaporan dan

pertanggungjawaban serta monitoring dan evaluasi pemberian hibah dan bantuan sosial yang bersumber dari APBD agar mempedomani peraturan perundang-undangan yang berlaku yaitu Permendagri Nomor 39 Tahun 2012 tentang Perubahan Atas Permendagri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber Dari Anggaran Pendapatan dan Belanja Daerah serta Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah. Rekomendasi Kepala SKPD dan pertimbangan TAPD menjadi dasar pencantuman alokasi anggaran hibah dan alokasi anggaran Bantuan Sosial dalam KUA PPAS.

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 17

perekonomian. Dengan demikian dapat dihindari adanya diskriminasi pengalokasian dana APBD yang hanya dinikmati oleh kelompok masyarakat tertentu saja.

k. Belanja Bantuan Keuangan

1) Belanja bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari pemerintah provinsi kepada kabupaten, pemerintah desa dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten kepada pemerintah desa atau pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan bagi daerah dan/atau desa penerima bantuan.

2) Bantuan keuangan yang bersifat umum peruntukan dan penggunaannya diserahkan sepenuhnya kepada pemerintah daerah/pemerintah desa penerima bantuan, sedangkan bantuan keuangan yang bersifat khusus

peruntukan dan pengelolaannya diarahkan/ditetapkan oleh

pemerintah/pemerintah daerah pemberi bantuan. Untuk pemberi bantuan bersifat khusus dapat mensyaratkan penyediaan dana pendamping dari APBD atau anggaran pendapatan dan belanja desa penerima bantuan.

3) Dalam rangka menghindari duplikasi penganggaran, dalam APBD kabupaten, urusan pemerintahan daerah yang bukan merupakan kewenangan kabupaten tidak dapat dianggarkan dalam bentuk program dan kegiatan pada SKPD Kabupaten, namun dapat dianggarkan pada Belanja Bantuan Keuangan, baik yang bersifat umum maupun bersifat khusus. Bantuan keuangan tersebut disalurkan ke kas penerima bantuan.

4) Untuk penganggaran bantuan keuangan kepada partai politik mengacu pada Peraturan Pemerintah Nomor 5 Tahun 2009 tentang Bantuan Keuangan Kepada Partai Politik.

l. Belanja Tidak Terduga

Penganggaran Belanja Tidak Terduga dilakukan secara rasional dengan mempertimbangkan realisasi tahun-tahun sebelumnya, dan kemungkinan adanya kegiatan-kegiatan yang sifatnya tidak dapat diprediksi sebelumnya, diluar kendali dan pengaruh pemerintah daerah. Belanja Tidak Terduga merupakan belanja untuk mendanai kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti kebutuhan tanggap darurat bencana, penanggulangan bencana alam dan bencana sosial yang tidak tertampung dalam bentuk program dan kegiatan pada tahun yang bersangkutan, termasuk pengembalian atas

kelebihanpenerimaan daerah tahun-tahun sebelumnya yang didukung

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 18

Belanja Daerah disusun dengan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan, dengan menetapkan target capaian baik dalam kontek daerah, satuan kerja dan kegiatan sejalan dengan urusan yang menjadi kewenangannya. Tujuan penggunaan anggaran berbasis kinerja adalah untuk meningkatkan akuntabilitas perencanan anggaran serta menjamin efektivitas dan efisiensi penggunaan anggaran ke dalam program/kegiatan. Kebijakan Umum Anggaran Belanja Daerah, dengan mempertimbangkan antara lain :

a) Mengutamakan belanja yang bersifat wajib (fix-cost) yaitu belanja pegawai. b) Menganggarkan belanja lainnya pada setiap perencanaan belanja yaitu

belanja program di setiap SKPD, belanja urusan wajib dan urusan pilihan; c) Hemat, tidak mewah, efisien, sesuai kebutuhan yang disyaratkan;

d) Kualitas anggaran, dalam alokasi belanja tidak hanya berorientasi pada pemenuhan ketentuan peraturan terkait jumlah alokasi untuk bidang tertentu, namun juga harus memperhatikan kualitas program dan kegiatan yang akan dilaksanakan.

e) Terarah, terkendali sesuai dengan skala prioritas dan kemampuan dana yang tersedia;

f) Wajib menyediakan anggaran pendamping dan anggaran bantuan operasional bagi pelaksanaan bantuan program, baik yang berasal dari Pemerintah Provinsi, Pemerintah Pusat maupun pihak lainnya sesuai ketentuan yang dipersyaratkan sepanjang telah dilaksanakan sesuai dengan ketentuan yang berlaku, baik kegiatan yang pelaksanaannya hanya 1 (satu) tahun anggaran maupun kegiatan yang pelaksanaannya lebih dari 1 (satu) tahun anggaran (multiyears);

g) Selalu memperhatikan ketentuan-ketentuan pengelolaan keuangan negara yang diwajibkan, yang dibatasi maupun yang dilarang;

h) Kegiatan-kegiatan skala Desa maupun kegiatan skala Dusun akan dibiayai melalui Alokasi Dana Desa Kabupaten, Dana Desa dari APBN dan Bantuan Keuangan.

i) Kegiatan-kegiatan skala Kelurahan maupun kegiatan skala Lingkungan akan dibiayai melalui Bantuan Operasional Kelurahandan program infrastruktur kelurahan;

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 19

k) Penggunaan Anggaran dari Dana Alokasi Umum, diutamakan untuk mencukupi belanja wajib daerah utamanya pembayaran Gaji Pegawai Negeri Sipil dan tunjangan lain sesuai dengan ketentuan yang berlaku.

Kebijakan anggaran untuk belanja daerah terbagi kedalam dua bagian belanja yaitu belanja langsung dan belanja tidak langsung. Belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, diupayakan agar Belanja Langsung mendapat porsi alokasi yang lebih besar dari Belanja Tidak Langsung. Dalam Kebijakan Umum APBD Tahun 2016 kebijakannya diarahkan antara lain :

1. Kebijakan Belanja Tidak Langsung

Belanja tidak langsung adalah belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, kebijakan untuk belanja ini adalah :

a) Mengalokasikan belanja yang wajib/mengikat meliputi belanja pegawai daerah yang telah memperhitungkan tunjangan keluarga, gaji berkala, mutasi, tambahan penghasilan PNS dan penambahan CPNSD serta acress, serta belanja bagi hasil dan belanja bunga;

b) Mengalokasikan belanja subsidi kepada perusahaan/lembaga.

c) Mengalokasikan Belanja Hibah untuk mendukung fungsi penyelenggaraan Daerah antara lain :

1. Belanja Hibah kepada Kelompok/Anggota Masyarakat. 2. Belanja Hibah kepada Sekolah.

d) Mengalokasikan belanja bantuan sosial kepada Kelompok Masyarakat. 1. Belanja Bantuan Sosial peningkatan kualitas rumah KK miskin. 2. Belanja bantuan sosial kepada panti asuhan.

e) Mengalokasikan Belanja Bantuan Keuangan Kepada Pemerintah Desa, antara lain :

1. Belanja Bantuan Keuangan kepada Desa.

2. Belanja Bantuan Keuangan kepada Pemerintah Daerah/Pemerintah Desa lainnya.

3. Belanja Bantuan Keuangan kepada Partai Politik.

2. Kebijakan Belanja Langsung

Belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan dengan kebijakan belanja adalah :

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 20

jangka panjang daerah tahap ketiga Kabupaten Wonogiri melalui program non urusan, urusan wajib dan urusan pilihan.

b) Mengalokasikan belanja operasional, pemeliharaan kantor dan

peningkatan kualitas sumberdaya aparatur melalui program di setiap SKPD.

c) Mengusahakan alokasi anggaran pendidikan minimal sebesar 20%.

Menurut Undang-undang No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional setelah Keputusan Mahkamah konstitusi pada pasal 49 yang menyatakan bahwa dana pendidikan termasuk gaji pendidik dan biaya pendidikan kedinasan dialokasikan 20% dari APBN dan APBD. Alokasi anggaran tersebut akan dialokasikan untuk a) peningkatan pemerataan dan perluasan akses pendidikan; b) peningkatan mutu, relevansi dan daya saing; c) peningkatan tata kelola, akuntabilitas dan pencitraan publik.

d) Mengupayakan pencapaian SPM Bidang Kesehatan dengan alokasi

anggaran belanja kesehatan secara bertahap mencapai 15%, yang diutamakan untuk pelayanan kesehatan dasar, pemenuhan obat dan perbekalan kesehatan, pemberdayaan masyarakat melalui pos pelayanan terpadu (posyandu), poliklinik kesehatan desa (PKD) dan peningkatan sarana dan prasarana pelayanan dasar.

e) Mengupayakan pembangunan sarana dan prasarana infrastruktur jalan dan

jembatan menjadi prioritas, dengan tetap memperhatikan ketersediaan sumber pembiayaan yang ada.

f) Belanja modal secara bertahap akan diusahakan sekurang-kurangnya mencapai 30 % dari belanja daerah. Perlunya memberikan jaminan bagi pembiayaan program kesehatan bagi rakyat miskin dalam Program Kemitraan Pelayanan Kesehatan

3.2.1. Proporsi Penggunaan Anggaran

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 21

Gambar 3.4. Proporsi Alokasi Belanja Langsung Tahun 2006-2015. Sumber : Data Diolah

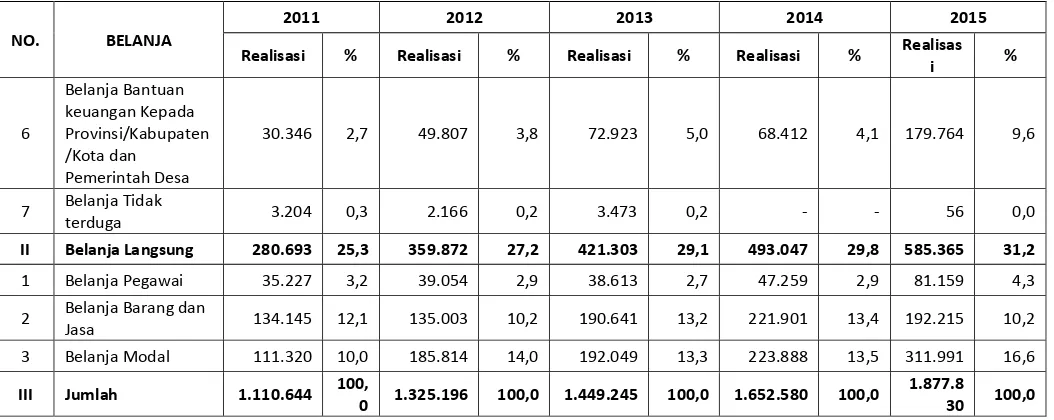

Dalam tahun 2011-2015 Belanja Tidak Langsung masih mendominasi belanja daerah, dengan rata-rata sebesar 71,50% terhadap total belanja daerah, sementara dalam periode yang sama proporsi Belanja Langsung terhadap belanja daerah rata-rata sebesar 28,59%. Proporsi Belanja Tidak Langsung menunjukan kecenderungan menurun dalam periode tersebut, disebabkan penurunan proporsi Belanja Pegawai, Belanja Hibah, dan Belanja Bantuan Sosial, sementara untuk proporsi Belanja Bantuan keuangan Kepada pemerintah Provinsi/Kabupaten/Kota dan Pemerintah Desa menunjukkan peningkatan. Belanja Tidak Langsung masih dodominasi Belanja Pegawai yang mencapai rata-rata 63,18% dari total belanja daerah, sementara Belanja Langsung terbesar masih untuk Belanja Barang dan Jasa dengan rata-rata sebesar 11,82%. Proporsi Belanja Modal terhadap total belanja relatif kecil, dalam periode 2011-2015 rata-rata sebesar 13,49% dengan kecenderungan meningkat..

Tabel 3.9.

Proporsi Realisasi Belanja Tidak Langsung dan Belanja Langsung Tahun 2011-2014 dan Rencana Tahun 2015 (Juta Rupiah)

NO. BELANJA

2011 2012 2013 2014 2015

Realisasi % Realisasi % Realisasi % Realisasi % Realisas i %

I. Belanja Tidak

Langsung 829.951 74,7 965.323 72,8 1.027.942 70,9 1.159.533 70,2

1.292.4

66 68,8

1 Belanja Pegawai 759.117 68,3 860.211 64,9 904.174 62,4 1.034.526 62,6 1.082.5

74 57,7

2 Belanja Subsidi 159 0,0 87 0,0 80 0,0 83 0,0 57 0,0

3 Belanja Hibah 16.375 1,5 25.696 1,9 18.525 1,3 14.793 0,9 29.398 1,6

4 Belanja bantuan

Sosial 1.805 0,2 4.340 0,3 4.278 0,3 6.763 0,4 618 0,0

5

Belanja Bagi Hasil kepada

Provinsi/Kabupaten /Kota dan

Pemerintah Desa

18.945 1,7 23.017 1,7 24.488 1,7 34.956 2,1 - -

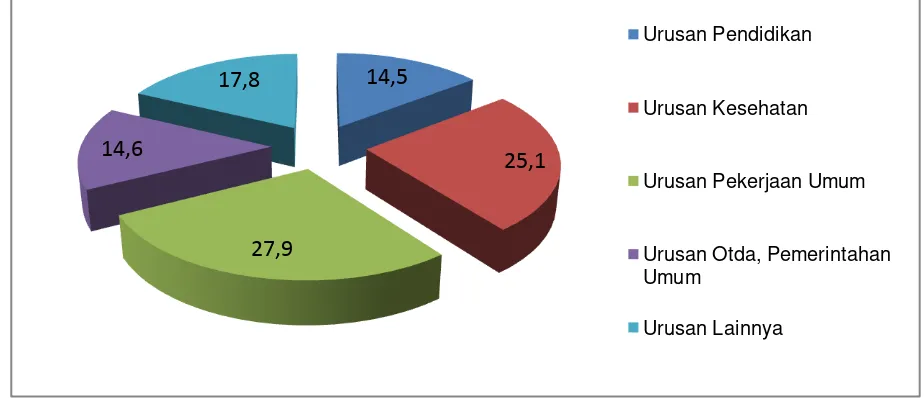

14,5

25,1

27,9 14,6

17,8

Urusan Pendidikan

Urusan Kesehatan

Urusan Pekerjaan Umum

Urusan Otda, Pemerintahan Umum

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 22 NO. BELANJA

2011 2012 2013 2014 2015

Realisasi % Realisasi % Realisasi % Realisasi % Realisas i %

6

Belanja Bantuan keuangan Kepada Provinsi/Kabupaten /Kota dan

Pemerintah Desa

30.346 2,7 49.807 3,8 72.923 5,0 68.412 4,1 179.764 9,6

7 Belanja Tidak

terduga 3.204 0,3 2.166 0,2 3.473 0,2 - - 56 0,0

II Belanja Langsung 280.693 25,3 359.872 27,2 421.303 29,1 493.047 29,8 585.365 31,2

1 Belanja Pegawai 35.227 3,2 39.054 2,9 38.613 2,7 47.259 2,9 81.159 4,3

2 Belanja Barang dan

Jasa 134.145 12,1 135.003 10,2 190.641 13,2 221.901 13,4 192.215 10,2

3 Belanja Modal 111.320 10,0 185.814 14,0 192.049 13,3 223.888 13,5 311.991 16,6

III Jumlah 1.110.644 100,

0 1.325.196 100,0 1.449.245 100,0 1.652.580 100,0

1.877.8

30 100,0

Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2015.

Belanja untuk pemenuhan aparatur dalam APBD Kabupaten Wonogiri masih dominan. Hal ini terlihat dari data pada tabel 3.10, yang menunjukkan proporsi belanja kebutuhan aparatur terhadap total pengeluaran daerah yang rata-rata mencapai 64,02%, dengan kecenderungan yang menurun dalam periode 2011-2015.

Tabel 3.10.

Proporsi Belanja Pemenuhan Kebutuhan Aparatur Tahun 2011-2015

NO.

TOTAL BELANJA UNTUK PEMENUHAN KEBUTUHAN

APARATUR

TOTAL PENGELUARAN (BELANJA +PEMBIAYAAN

PENGELUARAN)

PROSENTASE

2011 794.343.977.596 1.119.876.920.205 70,93

2012 899.265.752.530 1.346.084.144.924 66,81

2013 942.774.705.134 1.464.806.027.557 64,36

2014 1.081.785.058.374 1.668.140.443.799 64,85

2015 1.163.732.741.533 2.190.194.193.757 53,13

Rata-Rata 64,02

Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2015.

3.2.2. Analisis Pembiayaan

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 23

Tabel 3.11.

Realisasi Pembiayaan Tahun 2011-2015

3 PEMBIAYAAN TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

3.1.

Penerimaan Pembiayaan

102.671.417.555 155.292.956.738 152.050.276.003 179.607.679.759 228.792.675.257

3.1.1. SILPA 100.187.843.818 149.374.775.964 149.018.004.213 176.551.630.892 224.956.707.456

3.1.2. Pencairan Dana Cadangan

- - - -

3.1.3. Hasil Penjualan Kekayaan Daerah Yang Dipisahkan

- - - -

3.1.4. Penerimaan Kembali Pemberian Pinjaman Daerah Dari Propinsi

- - - -

3.1.5. Penerimaan Piutang 2.483.573.737 5.918.180.774 3.032.271.790 3.056.048.867 3.835.967.801

3.2. Pengeluaran Pembiayaan

9.233.000.000 20.888.558.027 15.560.580.000 14.256.075.000 9.486.000.000

3.2.1 Pembentukan Dana

Cadangan

- - - -

3.2.2. Penyertaan Modal 9.233.000.000 20.692.383.027 13.520.580.000 13.036.075.000 9.486.000.000

3.2.3. Pembayaran Pokok

Utang

- 196.175.000 - -

3.2.4. Pemberian Pinjaman Daerah

- - 2.040.000.000 1.220.000.000

3.2.5. Pembayaran Pinjaman Kepada Propinsi

- - -

3.3. Pembiayaan Netto 93.438.417.555 134.404.398.711 136.489.696.003 165.351.604.759 219.306.675.257

Sumber : Buku Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2015.

Dari tabel di atas, menunjukkan bahwa dalam tahun 2011-2015 terjadi defisit riil dalam APBD Kabupaten Wonogiri, sehingga dibutuhkan pembiayaan untuk menutup defisit tersebut. Penerimaan pembiayaan meningkat dari Rp. 102.671.417.555 tahun 2011 menjadi Rp.228.792.675.257 tahun 2015. Dari tabel di atas, juga menunjukkan bahwa penerimaan pembiayaan terutama berasal dari SILPA tahun sebelumnya, yang cenderung meningkat dari Rp.100.187.843.818 tahun 2011 menjadi Rp.224.956.707.456 milyar tahun 2015. Sementara pengeluaran pembiayaan terutama untuk penyertaan modal BUMD yang fluktuatif, dengan total penyertaan dalam periode tersebut sebesar Rp. 65.968.038.027

3.3. Kerangka Pendanaan

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 24

Kapasitas riil merupakan slisih dari total penerimaan dikurangi dengan pembelanjaa dan pengeluaran pembiayaan yang bersifat mengikat.

3.3.1. Analisis Pengeluaran Periodik Wajib dan Mengikat serta Prioritas Utama

Dalam Bab ini diuraikan terlebih dahulu pengeluaran wajib yang bersifat wajib, mengikat dan prioritas utama, yaitu pengeluaran-pengeluaran yang wajib dibayar serta tidak dapat ditunda pembayarannya dan dibayar setiap tahun dan dalamrangka keberlangsungan pelayanan dasar prioritas pemerintah daerah.

Pengeluaran wajib, mengikat dan prioritas utama adalah :

1. Belanja Tidak Langsung

Komponen Belanja wajib, mengikat dan prioritas utama pada Belanja Tidak Langsung meliputi Belanja Pegawai dan Belanja Bantuan Keuangan Pada Pemerintah Desa.

a. Belanja Pegawai Pegawai dalam tahun 2011-2014 menunjukkan trend meningkat, dari Rp. 759.116.812.300 pada tahun 2011 menjadi Rp.1.082.573.762.737 Pada tahun 2015, dengan rata-rata pertumbuhan sebesar 9,28% per tahun.

b. Belanja Bantuan Keuangan pada pemerintah desa menunjukkan peningkatan dari Rp 47.462 (juta) pada tahun 2011 menjadi Rp 179.594 (juta) pada tahun 2015, dengan rata-rata pertumbuhan sebesar 39,5% per tahun.

c. Total Belanja mengikat, wajib dan prioritas utama pada Belanja Tidak Langsung sebesar Rp.809.783 (juta) pada tahun 2011 menjadi Rp.1.263. 167 (juta) pada tahun 2015 atau rata-rata tumbuh 17,76%.

2. Belanja langsung

Belanja mengikat, wajib dan prioritas utama pada Belanja Langsung adalah Belanja Pakai habis, Belanja Jasa kantor, dan Belanja Pemeliharaan Kendaran Dinas/Operasional yang digunakan untuk pelaksanaan tugas-tugas pemerintahan. a. Belanja Pakai habis, realisasi tahun 2014 sebesar Rp. 6.799, 12 (juta) dan rencana di perubahan APBD 2015 sebesar Rp. 8.023,954 (juta) atau meningkat sebesar 18,01%.

b. Belanja Jasa Kantor, realisasi tahun 2014 sebesar Rp. 47.322,22 (juta), menjadi Rp. 58.907 (juta) pada perubahan Tahun Anggaran 2015 atau meningkat sebesar 24,48%.

c. Belanja Pemeliharaan rutin/berkalan kendaran dinas/operasional realisasi pada tahun 2014 sebesar Rp. 5.511,40 (juta) menjadi Rp. 6.513,13 pada perubahan APBD Tahun Anggaran 2015 atau meningkat sebesar 18,18%. d. Total Belanja mengikat, wajib dan prioritas utama pada Belanja langsung pada

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 25

3. Total Belanja wajib, mengikat dan prioritas utama meningkat dari Rp. 809.782 (juta) pada tahun 2011 menjadi 1.546.476 (juta) tahun 2015, artau rata-rata tumbuh 17,6%

Tabel 3.12.

Pengeluaran Periodik,Wajib dan Mengikat serta Prioritas Utama Kabupaten Wonogiri (Juta Rupiah)

No. BELANJA 2011 2012 2013 2014 2015

RATA-RATA PERTUMB.

(%)

A. BELANJA TIDAK LANGSUNG 809.783 931.082 1.004.680 1.136.874 1.473.033 16,1

1. Belanja Pegawai 759.117 860.211 904.174 1.034.526 1.292.439 14,2

2 Belanja Bantuan Keuangan Pada Pemerintah Desa

47.462 68.705 97.033 102.348 179.594 39,5

3. Belanja Tak Terduga 3.204 2.166 3.473 1.000 (25,3)

B. BELANJA LANGSUNG - - - 59.632,74 73.444,08 23,16

1 Belanja Pakai Habis 6.799,12 8.023,95 18,01

2 Belanja Jasa Kantor 47.322,22 58.907,00 24,48

3 Belanja Pemeliharaan Ruutin/Berkala Kendaraan Dinas/Operasional

5.511,40 6.513,13 18,18

C. PENGELURAN PEMBIAYAAN 9.233 20.888 13.520 13.056 9.486 15,04

1 Pembentukan Dana Cadangan

2 Penyertaan Modal 9.233. 20.692. 13.520 13.056 9.486 14,7

3 Pembayaran Pokok Utang 196

4 Pemberian Pinjaman Daerah

5 Pembayaran Pinjaman Kepada Propinsi

Total Belanja Wajib dan Mengikat Serta Prioritas Utama

809.782,71 931.082,03 1.004.680,19 1.196.507,23 1.546.476,67 17,6

Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2014,APBD Perub. 2015

3.3.2 Proyeksi Data Masa Lalu

Berdasarkan data historis capaian kinerja, baik pendapatan maupun belanja daerah disusun proyeksi pendapatan dan belanja mengikat, wajib dan prioritas utama untuk perjalanan lima tahun mendatang, yang dibangun berdasarkan asumsi capaian rata-rata pertumbuhan baik pendapatan maupun belanja lima tahun sebelumnya (2011-2015).

3. Pendapatan

Proyeksi Pendapatan daerah tahun 2016-2021 adalah sebagai berikut :

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 26

kebijakan pengelolaan keuangan daerah terutama dengan munculnya beberapa ketentuan yang berdampak pada penurunan PAD, misalnya terbitnya Peraturan Menteri Keuangan Nomor 235/PMK.07/2015 tentang Konversi Dana Bagi Hasil dan/atau Dana Alokasi Umum dalam bentuk Non Tunai yang mempengaruhi pendapatan dari Jasa Giro atas penempatan dana di perbankan. Selain itu koreksi ke bawah juga dilakukan karena rata-rata peningkatan PAD yang tinggi dalam tahun 2010-2015 berasal; dari kenaikan yang sangat tinggi dari Pajak Daerah, terutama PBB Perkotaan dan Perdesaan karena pendaerahan PBB mulai tahun 2014. Dengan asumi tidak ada perubahan tarif NJOP maka proyeksi PAD diturunkan dari rata-rata pertumbuhan tahun 2011-2015.

b. Dana Perimbangan di proyeksikan berdasarkan rata-rata pertumbuhan tahun 2010-2015, dengan asumsi tidak terjadi perubahan kebijakan dana transfer dari Pemerintah Pusat.

c. Lain-Lain Pendapatan Daerah diproyeksikan berdasarkan pertumbuhan rata-rata dalam tahun 2010-2015, dengan asumsi tidak terjadi perubahan kebijakan dalam pengelolaan keuangan.

Berdasarkan asumsi-asumsi di atas, maka rata-rata pertumbuhan masing-masing komponen pendapatan adalah sebagai berikut :

a. Pertumbuhan rata-rata Pendapatan Asli daerah sebesar 5 %. b. Pertumbuhan rata-rata Dana Perimbangan 9,492%

c. Pertumbuhan rata-rata Lain-Lain Pendapatan Daerah yang sah sebesar 21,13%.

d. Pertumbuhan rata-rata total pendapatan daerah sebesar 13,9%.

Tabel 3.11.

Pertumbuhan Rata-Rata Komponen Pendapatan Daerah Tahun 2011-2015 (Juta Rupiah)

N0. Uraian

DATA HISTORIS

RATA-RATA PERTUMBUHAN

2011 2012 2013 2014 2015*

1. PENDAPATAN 1.166.580 1.339.809 1.489.302 1.712.185 1.963.254 13,90

1.1. Pendapatan Asli Daerah

77.142 100.037 111.588 182.149 193.076 25,78

1.1.1. Pajak Daerah 10.867 12.029 14.590 29.525 27.510 26,14

1.1.2. Retribusi Daerah 14.587 21.221 21.211 26.800 19.791 7,93

1.1.3. Hasil Pengelolaan Kekayaan Yang Dipisahkan

5.233 5.926 7.914 10.103 10.475 18,95

1.1.4. Lain-Lain Pendapatan Asli Daerah Yang sah

46.455 60.861 67.872 115.721 135.299 30,64

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 27

N0. Uraian

DATA HISTORIS

RATA-RATA PERTUMBUHAN

2011 2012 2013 2014 2015*

1.2.1. Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

43.718 45.102 46.180 27.869 37.289 (3,90)

1.2.2. Dana Alokasi Umum 682.033 828.480 917.477 1.001.378 1.031.393 10,89

1.2.3. Dana Alokasi Khusus 77.832 75.052 75.706 59.392 86.116 2,56

1.3. Lain-Lain

Pendapatan Daerah Yang Syah

285.856 291.139 338.352 441.397 615.380 21,13

1.3.1. Hibah 4.317 275 620 2.851 2.007 (17,43)

1.3.2. Dana Darurat - - - - -

1.3.3. Dana Bagi Pajak Dari Provinsi dan Pemerintah Daerah Lainnya

42.521 52.123 61.819 78.970 109.765 26,76

1.3.4. Dana Penyesuaian otonomi Khusus

212.693 183.826 243.524 308.494 437.896 19,79

1.3.5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

26.325 54.914 32.389 51.081 65.711 25,70

Sumber : Pertanggungjawaban APBD Kabupaten Wonogiri Tahun 2011-2014, APBD Perubh. 2015

Berdasarkan data historis dan rata-rata pertumbuhan, diproyeksikan berbagai komponen pendapatan untuk tahun 2016-2021, sebagai berikut :

a. Pendapatan daerah meningkat dari Rp. 2.208.339 (juta) tahun 2016 menjadi Rp. 4.015.125 (juta) tahun 2021.

b. Pendapatan Asli Daerah meningkat dari Rp. 184.468 (juta) pada tahun 2016 menjadi Rp. 222.850 (uta) pada tahun 2021.

c. Dana Perimbangan meningkat dari Rp. 1.299.194 (juta) menjadi Rp. 2.070.368 tahun 2021.

d. Lain-Lain Pendapatan Daerah yang sah meningkat dari Rp. 665.359 (juta) tahun 2016 menjadi Rp. 1.721.906 (juta) tahun 2021.

Tabel. 3.12.

Proyeksi Pendapatan Daerah Tahun 2016-2021 (Juta Rupiah)

N0. Uraian

PROYEKSI

2016 2017 2018 2019 2020 2021

1. PENDAPATAN 2.137.366 2.400.625 2.717.304 3.085.378 3.514.229 4.015.125

1.1. Pendapatan Asli Daerah 184.460 183.339 192.506 202.132 212.238 222.850

1.1.1. Pajak Daerah 26.760 28.098 29.503 30.978 32.527 34.153

1.1.2. Retribusi Daerah 19.927 20.031 21.033 22.084 23.188 24.348

1.1.3.

Hasil Pengelolaan Kekayaan Yang Dipisahkan

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 28

N0. Uraian

PROYEKSI

2016 2017 2018 2019 2020 2021

1.1.4. Lain-Lain Pendapatan

Asli Daerah Yang sah 126.486 123.359 129.527 136.003 142.803 149.944

1.2. Dana Perimbangan 1.287.547 1.413.552 1.553.273 1.708.193 1.879.951 2.070.368

1.2.1.

Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

37.289 35.835 34.438 33.096 31.805 30.565

1.2.2. Dana Alokasi Umum 1.145.434 1.270.208 1.408.574 1.562.012 1.732.164 1.920.851

1.2.3. Dana Alokasi Khusus 104.824 107.508 110.262 113.085 115.982 118.952

1.3. Lain-Lain Pendapatan

Daerah Yang Syah 665.359 803.734 971.524 1.175.054 1.422.040 1.721.906

1.3.1. Hibah 1.442,3 1.191 983 812 671 554

1.3.2. Dana Darurat - - -

- -

-

1.3.3.

Dana Bagi Pajak Dari Provinsi dan Pemerintah Daerah Lainnya

104.252 132.145 167.500 212.315 269.121 341.124

1.3.4. Dana Penyesuaian

otonomi Khusus 559.665 670.398 803.040 961.926 1.152.249 1.380.228

1.3.5.

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

- - -

- -

-

Sumber : Hasil Proyeksi.

b. Belanja Mengikat, Wajib dan Prioritas Utama

Proyeksi Belanja Mengikat. Wajib dan Prioritas Utama tidak sepenuhnya didasarkan pada rata-rata pertumbuhan masing-masing komponen belanja tahun 2011-2015, dikarenakan adanya beberapa perubahan kebijakan belanja, diantaranya :

a. Belanja pegawai tiap tahun dinaikan hanya 2,5%, karena adanya kebijakan tidak adanya kenaikan gaji pokok mulai tahun 2016.

b. Belanja Tak Terduga dialokasikan tetap tiap tahunnya.

c. Dengan kebijakan efisiensi Belanja Pakai Habis, Belanja Jasa Kantor dan Belanja Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional hanya dinaikan rata-rata 10% per tahun menyesuaikan inflasi yang terjadi.

Berdasarkan asumsi rata-rata pertumbuhan di atas, maka Belanja wajib, mengikat dan prioritas Utama dalam periode tahun 2016-2021 meningkat dari Rp. 1.745.636.,2 (juta) menjadi Rp. 3.174.642,1 (juta), yang terdiri dari :

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 29

b. Belanja Langsung meningkat dari Rp.183.094,47 (juta) menjadi Rp. 245.007,37 (juta);

c. Pengeluaran Pembiayaan sebesar Rp. 9.900 (juta) setiap tahun.

Tabel 3.13.

Proyeksi Belanja Wajib dan Mengikat Serta prioritas Utama Tahun 2016-2021 (Juta Rupiah)

NO. BELANJA 2016 2017 2018 2019 2020 2021

A. BELANJA TIDAK LANGSUNG 1.552.641,8 1.695.156,8 1.882.176,4 2.130.973,7 2.465.632,3 2.919.734,8

1. Belanja Pegawai 1.271.093,0 1.302.870,3 1.335.442,1 1.368.828,1 1.403.048,8 1.438.125,1

2 Belanja Bantuan Keuangan Pada Pemerintah Desa

280.548,8 391.286,4 545.734,3 761.145,5 1.061.583,5 1.480.609,7

3. Belanja Tak Terduga 1.000,0 1.000,0 1.000,0 1.000,0 1.000,0 1.000,0

B. BELANJA LANGSUNG 183.094,47 193.606,04 204.969,08 217.263,60 230.577,51 245.007,37

1 Belanja Pakai Habis 9.615,9 10.577,5 11.635,3 12.798,8 14.078,7 15.486,6

1 Belanja Jasa Kantor 62.330,5 68.563,6 75.420,0 82.961,9 91.258,1 100.384,0

2 Premi Asurensi

3 Belanja Pemeliharaan Ruutin/Berkala Kendaraan Dinas/Operasional

6.324 6.956,5 7.652,2 8.417,4 9.259,1 10.185,0

4 DAK 104.824 107.508,4 110.261,7 113.085,5 115.981,6 118.951,8

C. PENGELURAN PEMBIAYAAN 9.900 9.900 9.900 9.900 9.900 9.900

1 Pembentukan Dana Cadangan

2 Penyertaan Modal 9.900 9.900 9.900 9.900 9.900 9.900

3 Pembayaran Pokok Utang

4 Pemberian Pinjaman Daerah

5 Pembayaran Pinjaman Kepada Propinsi

Total Belanja Wajib dan Mengikat Serta Prioritas Utama

1.745.636,2 1.898.662,8 2.097.045,5 2.358.137,3 2.706.109,8 3.174.642,1

Sumber : Hasil Proyeksi

3.3.3 Penghitungan Kerangka Pendanaan

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 30

upaya perwujudan visi dan misi mennunjukkan peningkatan dari Rp. 58.105 (juta) tahun 2016 menjadi Rp. 346.259 (juta) pada tahun 20121, atau secara akumulasi untuk membiayai program visi dan misi Kepala Daerah dibutuhkan anggaran sebesar Rp. 1.508.832 (juta) dalam kurun waktu lima tahun. Kemudian untuk program-program prioritas daerah lainnya dan program-program pendukung meningkat dari Rp. 440.964,5 (juta) tahun 2016 menjadi Rp. 594.223,5 (juta) tahun 2021. Sehingga kebutuhan anggaran untuk membiayai program prioritas II dan III dalam periode tahun 2016-2021 sebesar Rp. 4.497.131,8 (juta).

Tabel 3.14

Kerangka Pendanaan Tahun 2016-2021(Juta Rupiah)

NO. URAIAN 2016 2017 2018 2019 2020 2021

KAPASITAS KEUANGAN DAERAH

2.244.705,8 2.500.624,5 2.817.303,5 3.185.377,9 3.614.229,2 4.115.124,6

1 Prioritas I (Wajib dan Mengikat)

1.1 Belnja Tidak Langsung 1.552.641,8 1.695.156,8 1.882.176,4 2.130.973,7 2.465.632,3 2.919.734,8

1.2 Belanja Langsung 183.094,5 193.606,0 204.969,1 217.263,6 230.577,5 245.007,4

1.3 Pembiayaan 9.900,0 9.900,0 9.900,0 9.900,0 9.900,0 9.900,0

Kapasitas Riil Kemampuan Keuangan Daerah

499.069,5 601.961,7 720.258,1 827.240,6 908.119,3 940.482,5

2 RENCANA ALOKASI

PENGELUARAN PRIORITAS II dan III

499.069,53 601.961,71 720.258,07 827.240,63 908.119,33 940.482,50

2.1 Belanja Prioritas Dalam rangka Pencapaian Visi Misi Bupati

58.105,0 200.469,0 286.518,0 285.622,0 331.859,0 346.259,0

2.2. Belanja Program Prioritas Pembangunan Daerah

440.964,5 401.492,7 433.740,1 541.618,6 576.260,3 594.223,5

Surplus Anggaran Riil/Berimbang

- - - - - -

. Sumber : Hasil Proyeksi

Berdasarkan data proyeksi Kapasitas Riil Kemampuan Keuangan daerah tersebut di atas, maka selanjutnya dialokasikan untuk memenuhi anggaran belanja langsung maupun tidak langsung yang belum dialokasikan dengan proyeksi sebagaimana Proyeksi Struktur APBD Tahun 2016-2021 berikut :

Tabel 3.15

Proyeksi Struktur APBD Tahun 2016-2021 (Juta Rupiah)

N0. Uraian Tahun 1.1.3. Hasil Pengelolaan Kekayaan

RPJMD Kabupaten Wonogiri Tahun 2016-2021 III. 31

N0. Uraian Tahun

2016 2017 2018 2019 2020 2021

1.1.4. Lain-Lain Pendapatan Asli Daerah Yang sah

1.2.1. Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

Dana Bagi Pajak Dari Provinsi dan Pemerintah Daerah

1.3.4. Dana Penyesuaian otonomi Khusus 1. Belanja Pegawai (Wajib dan

mengikat)

3. Belanja Tak Terduga (Wajib dan mengikat) 2. Belanja Jasa Kantor (wajib