(Periode 2009-2014)

Skripsi

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Mendapatkan Gelar Sarjana Ekonomi (S.E)

Oleh:

Dizere Alice Bellina NPM. 1351020126

Program Studi: Perbankan Syariah

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI

i

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Dalam Ilmu Ekonomi dan Bisnis Islam

Oleh:

DIZERE ALICE BELLINA NPM. 1351020126

Program Studi : Perbankan Syariah

Pembimbing I : Dr. Heni Noviarita, S.E., M.Si Pembimbing II : Muhammad Iqbal, S.E.I., M.E.I

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI

ii

PERIODE 2009-2014

Bank syariah dalam perkembangan saat ini dituntut bukan hanya dari segi kuantitas, tetapi juga dari segi kualitas. Dengan berkembangnya kualitas maka bank syariah akan semakin dilirik dan dipilih oleh nasabah. Perkembangan kualitas bank syariah dapat ditinjau dari kemampuan kinerja bank syariah dan kelangsungan usahanya yang dipengaruhi oleh kualitas penanaman dana atau pembiayaan. Pembiayaan sendiri dibagi menjadi tiga, yaitu pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip bagi hasil dan pembiayaan dengan prinsip sewa-menyewa.

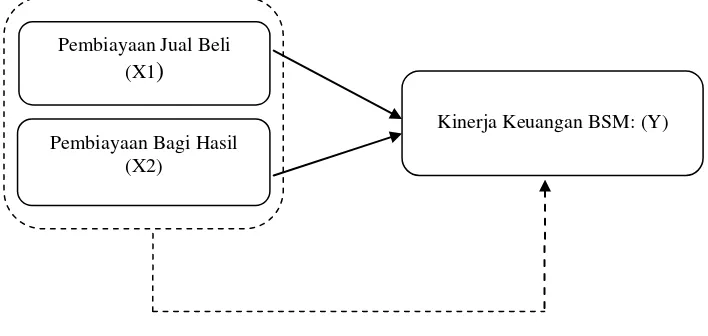

Penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan jual beli dan pembiayaan bagi hasil terhadap kinerja keuangan Bank Syariah Mandiri. Pendekatan penelitian adalah penelitian kuantitatif dengan sumber data yang digunakan adalah berupa data sekunder. Populasi penelitian yaitu laporan keuangan Bank Syariah Mandiri dengan sampel penelitian data laporan keuangan triwulan dari periode tahun 2009 sampai dengan 2014. Metode yang digunakan adalah metode kuantitatif dengan teknik regresi linier berganda. Metode analisis yang digunakan adalah analisis deskriptif, uji asumsi klasik dan uji persamaan regresi dengan presepsi Pembiayaan Jual Beli (X1), Pembiayaan Bagi Hasil (X2), dan Kinerja Keuangan (Y).

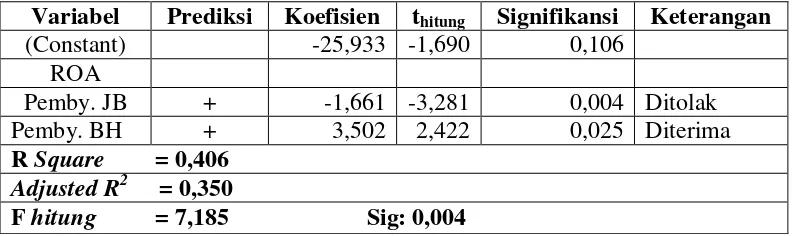

Hasil penelitian menunjukan bahwa secara simultan yang berpengaruh secara signifikan, antara pembiayaan jual beli dan pembiayaan bagi hasil yaitu pembiayaan bagi hasil yang berpengaruh positif secara signifikan terhadap kinerja keuangan Bank Syariah Mandiri. Dari hasil uji t disimpulkan bahwa variabel pembiayaan jual beli tidak berpengaruh terhadap kinerja keuangan Bank Syariah Mandiri. Hal tersebut dibuktikan berdasarkan perhitungan parsial untuk thitung

pada variabel presepsi (0.004) dan pembiayaan bagi hasil (0,025) sedangkan hasil koefisien determinasi R2 sebesar 0,350 yang mengandung pengertian bahwa pengaruh variabel bebas terhadap variabel terikat yang ada di Bank Syariah Mandiri 35% sedangkan sisanya dipengaruhi oleh variabel lain.

iii

PERSETUJUAN

Judul Skripsi : PENGARUH PEMBIAYAAN JUAL BELI DAN PEMBIAYAAN BAGI HASIL TERHADAP KINERJA KEUANGAN BANK SYARIAH MANDIRI (Periode 2009-2014)

Nama Mahasiswa : Dizere Alice Bellina NPM : 1351020126

Program Studi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

DISETUJUI

Untuk dimunaqosahkan dan dipertahankan dalam sidang munaqosah Fakultas Ekonomi dan Bisnis Islam

UIN Raden Intan Lampung

Pembimbing I, Pembimbing II,

Dr. Heni Noviarita, S.E.,M.Si Muhammad Iqbal, S.E.I,M.E.I NIP. 196511201992032002 NIP. 198811042015031007

Mengetahui

Ketua Jurusan Perbankan Syariah

iv

PENGESAHAN

Skripsi dengan judul “PENGARUH PEMBIAYAAN JUAL BELI DAN PEMBIAYAAN BAGI HASIL TERHADAP KINERJA KEUANGAN BANK SYARIAH MANDIRI (Periode 2009-2014)” disusun oleh Dizere Alice Bellina NPM 1351020126 jurusan Perbankan Syariah, telah diujikan dalam sidang munaqasyah Fakultas Ekonomi dan Bisnis Islam pada Hari/Tanggal: Senin, 14 Agustus 2017.

TIM MUNAQOSAH

Ketua : Madnasir, S.E., M.Si ( )

Sekretaris : Nur Wahyu Ningsih, S.E., M.S.Ak ( )

Penguji I : Any Eliza, S.E., M.Ak ( )

Penguji II : Muhammad Iqbal, S.E.I., M.E.I ( )

DEKAN

FAKULTAS EKONOMI DAN ISLAM

v

SURAT PERNYATAAN

Assalamu’alaikum Warahmatullahi Wabarakatuh Saya yang bertanda tangan di bawah ini:

Nama : Dizere Alice Bellina NPM : 1351020126

Prodi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa skripsi yang berjudul “PENGARUH PEMBIAYAAN JUAL BELI DAN PEMBIAYAAN BAGI HASIL TERHADAP KINERJA KEUANGAN BANK SYARIAH MANDIRI (Periode 2009-2014)” adalah benar-benar merupakan hasil karya penyusunan sendiri, bukan duplikasi ataupun saduran dari karya orang lain kecuali pada bagian yang telah dirujuk dan disebut dalam footnote atau daftar pustaka. Apabila dilain waktu terbukti adanya penyimpangan dalam karya ini, maka tanggung jawab sepenuhnya ada pada pihak penyusun.

Demikian surat pernyataan ini saya buat agar dapat dimaklumi. Wassalamu’alaikum Warahmatullahi Wabarakatuh

Bandar Lampung, 24 Juli 2017

Penyusun

vi

ۚ

vii

SWT sehingga memberi kekuatan kepada penulis dalam menyelesaikan skripsi ini. Dengan segala kerendahan hati dan penuh kebahagiaan, skripsi ini penulis persembahkan sebagai tanda cinta, kasih, dan hormat tak terhingga kepada:

1. Mama Herlina Wijaya, Papa Kadarsyah Amri dan Papa Benny Ahmad Yani, terima kasih atas segala cinta, doa, kesabaran, kasih sayang, keikhlasan dan pengorbanan yang selama ini telah diberikan kepada penulis, yang selalu memberikan semangat, cinta, kasih yang tulus, dan senantiasa selalu mendoakan penulis. Berkat pengorbanan, jerih payah dan motivasi yang selalu diberikan hingga terselesaikannya skripsi penulis. Semoga Allah SWT senantiasa memberikan Rahmat-Nya, kesehatan, kemurahan rezeki dan keberahan umur kepada kalian serta selalu dalam lindungan Allah SWT. Aamiin ya Rabbal’alamin.

viii

Oktober 1995, anak pertama dari dua bersaudara dari pasangan Bapak Benny Ay dan Ibu Herlina Wijaya.

Pendidikan dimulai dari TK Hikmah selesai pada tahun 2001, SD Al-Azhar I Bandar Lampung selesai pada tahun 2007, SMPN 25 Bandar Lampung selesai pada tahun 2010, MAN 1 MODEL Bandar Lampung selesai pada tahun 2013. Dan mengikuti pendidikan tingkat Perguruan Tinggi pada Fakultas Ekonomi dan Bisnis Islam di Universitas islam Negeri (UIN) Raden Intan Lampung dimulai pada semester 1 TA 2013/2014.

ix

puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya berupa ilmu pengetahuan, petujuk dan kesehatan dalam menyelesaikan Skripsi yang berjudul “Pengaruh Pembiayaan Jual Beli dan Pembiayaan Bagi Hasil terhadap Kinerja Keuangan Bank Syariah Mandiri Periode 2009-2014”. Shalawat serta salam semoga tetap terlimpahkan kepada Nabi Muhammad SAW dan juga keluarga, sahabat, serta para pengikut beliau.

Skripsi ini ditulis merupakan bagian dan persyaratan untuk menyelesaikan studi pendidikan program strata satu (S1) di Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan Lampung guna memperoleh gelar Sarjana Ekonomi (SE) dalam bidang Perbankan Syariah.

Dalam penyelesaian skripsi ini penulis menyadari bahwa ini masih jauh dari kesempurnaan dan masih banyak kekurangan, maka dari itu kritik dan saran yang bersifat konstruktif dari semua pihak sangat penulis harapkan. Dalam kesempatan ini penulis ingin menyampaikan terimakasih kepada :

x

kesulitan mahasiswa.

3. Bapak Ahmad Habibi. S.E., M.E. Selaku Ketua Jurusan Perbankan Syariah yang senantiasa sabar dalam member arahan serta selalu memotivasi dalam penyelesaian skripsi ini.

4. Ibu Dr. Heni Noviarita, S.E.,M.Si selaku Pembimbing satu yang telah tulus meluangkan waktu dan memberi arahan dalam membimbing serta motivasi sehingga skripsi ini selesai.

5. Bapak Muhammad Iqbal, S.E.I.,M.E.I selaku Pembimbing dua yang telah sangat banyak meluangkan waktu, membantu, mengajarkan mengolah data dan memberi arahan dalam membimbing serta motivasi sehingga skripsi ini selesai.

6. Bapak A. Zuliansyah, M.M, selaku dosen Fakultas Ekonomi dan Bisnis Islam sekaligus kakak yang selalu membimbing, memberikan arahan, serta motivasi sehingga skripsi ini selesai.

7. Bapak Ibu Dosen serta civitas akademika Fakultas Ekonomi dan Bisnis Islam (FEBI) UIN Raden Intan Lampung.

xi

skripsi. Thanks for being the shadow of my life.

10.Untuk teman-teman KKN kelompok 33, Afifah Husna Rosyada, Rizky Firnanda, Umi Rohmah, Ela Hayati, Gita Anggraini, Atshil, M.Mukhlis yang selalu memberikan semangat dan motivasi untuk menyelesaikan skripsi ini.

11.Seluruh teman-teman seperjuangan khususnya jurusan Perbankan Syariah angkatan 2013 khususnya Perbankan Syariah kelas C, yang telah berjuang bersamaku sampai detik ini, semoga kita dapat menjadi pribadi yang lebih baik.

12.Dan semua pihak yang tidak bisa saya sebutkan satu persatu yang membantu sehingga skripsi ini selesai.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan hal tersebut dikarenakan adanya keterbatasan waktu dan kemampuan yang penulis miliki.Akan tetapi diharapkan penelitian ini dapat memberikan manfaat keilmuan yang berarti dalam bidang khazanah Ekonomi Islam.

Bandar Lampung, 24 Juli 2017

xii

PERSETUJUAN PEMBIMBING iii

PENGESAHAN iv

C. Latar Belakang Masalah 3

xiii 2. Laporan Keuangan Dalam Perspektif Islam

55

3. Tujuan dan Karakteristik Laporan Keuangan………..

59

xiv

3. Kinerja Keuangan Bank Syariah Mandiri

77 BAB IV. ANALISA DATA DAN PEMBAHASAN

xv

94 4. Uji Determinasi (R2)

95 5. Uji Hipotesis

96

a. Uji f ………..

96 b. Uji t

97 c. Pembahasan

98 1. Pengaruh Pembiayaan Jual Beli Terhadap Kinerja Keuangan Bank

Syariah Mandiri

99 2. Pengaruh Pembiayaan Bagi Hasil Terhadap Kinerja Keuangan

Bank Syariah Mandiri

103

BAB V PENUTUP 106

A. Kesimpulan

106 B. Saran

107 DAFTAR PUSTAKA

xvi

Tabel 4.1 Hasil Analisis Statistik Deskriptif 88

Tabel 4.2 Hasil Uji Normalitas……….. 90

Tabel 4.3 Hasil Uji Multikolonieritas 91

Tabel 4.4 Hasil Uji Autokorelasi 93

xvii

A. Penegasan Judul

Skripsi ini berjudul “Pengaruh Pembiaayaan Jual Beli dan Pembiayaan Bagi Hasil terhadap Kinerja Keuangan Bank Syariah Mandiri”. Sebagai kerangka awal untuk memudahkan pemahaman dalam memahami skripsi ini dan menghindari kekeliruan bagi pembaca, maka perlu adanya uraian dan pembatasan arti kalimat dalam penulisan ini dengan harapan memperoleh gambaran yang jelas terhadap pemaknaan judul dari beberapa istilah yang digunakan.

1. Pengaruh adalah daya yang timbul dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan, atau perbuatan seseorang.1

2. Pembiayaan Jual Beli di definisikan sebagai penyaluran dana bank syariah dalam bentuk pembiayaan dengan prinsip jual beli. Jenis pembiayaan dengan prinsip jual beli ini ada 3, yaitu: Ba’i Al-Murabahah, Ba’i As

-Salam, dan Ba’i Al-Istishna.2

3. Pembiayaan Bagi Hasil di definisikan sebagai penyaluran dana bank syariah dalam bentuk pembiayaan dengan prinsip bagi hasil. Dalam

1

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta; Gramedia Pustaka Utama, 2011), hlm. 58

2

pembiayaan dengan prinsip bagi hasil terdapat 2 macam produk, yaitu: Musyarakah dan Mudharabah.3

4. Kinerja Keuangan Bank adalah gambaran kondisi keuangan bank pada suatu periode tertentu, baik menyangkut aspek penghimpunan dana atau penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas.

Dari uraian diatas dapat dijelaskan bahwa penelitian ini akan mengukur tingkat pengaruh pembiayaan jual beli dan pembiayaan bagi hasil terhadap kinerja keuangan pada Bank Syariah Mandiri.

B. Alasan Memilih Judul 1. Secara Objektif

Pembiayaan adalah penyaluran dana bank syariah. Atau pembiayaan adalah pendanaan yang diberikan suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun lembaga.4 Komponen pembiayaan merupakan komoditas utama perbankan syariah dalam memperoleh keuntungan. Dimana keuntungan yang diperoleh perbankan akan menjamin kelangsungan usaha perbankan syariah di masa yang akan datang. Namun pada penelitian ini alasan peneliti memilih judul ini karena adanya kesenjangan antara teori yang mengatakan pembiayaan jual beli berpengaruh positif terhadap

3 Ibid,

hlm. 30

4

kinerja keuangan namun pada kenyataannya pembiayaan jual beli berpengaruh negative terhadap kinerja keuangan.

2. Secara subjektif

a. Pokok bahasan skripsi ini sesuai dengan program studi penulis yakni Analisis laporan keuangan syariah dan Akuntansi Perbankan Syariah. Dimana bahasan dalam skripsi ini merupakan suatu kajian mengenai Perbankan Syariah dan beberapa mata perkuliahan mengenai Perbankan Syariah yang penulis ampu.

b. Penulis optimis dapat menyelesaikan skripsi ini karena tersedianya sumber dan litelatur diperpustakaan ataupun sumber lainya seperti jurnal, artikel dan data yang telah di publikasikan di westite resmi Bank Indonesia, Otoritas Jasa Keuangan maupun website resmi pada masing- masing bank.

C. Latar Belakang

Perkembangan ekonomi islam saat ini mengalami pertumbuhan yang signifikan. Berdasarkan data statistik perbankan syariah dari tahun 2008 – 2015 jumlah pada tahun 2008 5 Bank Umum Syariah dan 27 Unit Usaha Syariah, pada tahun 2014 12 Bank Umum Syariah dan 22 Unit Usaha Syariah, kemudian tahun 2015 12 Bank Umum Syariah dan 32 Unit Usaha Syariah. (sumber: statistik perbankan syariah, OJK).5

5“

Statistik Perbankan Syariah” OJK (On-line), tersedia di:

Bank syariah saat ini semakin berkembang pesat dan menjadi gaya hidup bagi masyarakat. Keinginan masyarakat yang ingin memperoleh kegiatan perbankan yang bebas dari unsur riba seperti yang selama ini dikembangkan oleh bank konvensional. Hal tersebut membuat kaum muslim segera berpindah menuju bank syariah sebagai lembaga pembiayaannya. Apalagi setelah dikeluarkannya fatwa dari MUI yang mengatakan bunga bank termasuk dalam riba. Tidak hanya kaum muslim yang memilih bank syari’ah, tetapi secara umum bank syariah memberikan kegiatan perbankan yang lebih bersahabat serta memberikan kemudahan kepada nasabahnya.

Perkembangan pasar keuangan juga semakin menggerus eksistensi bank konvensional karena berubahnya pasar keuangan secara pesat baik dari segi volume, nilai transaksi serta jenis instrumen yang diperdagangkan. Semakin banyaknya instrumen yang tersedia di pasar uang dan pasar modal membuat kemampuan bank konvensional semakin menurun dalam pemberian kredit secara tradisional yang menyebabkan para nasabah beralih menuju lembaga pembiayaan yang lain khususnya bank syariah.

Pemberian pembiayaan bank konvensional dan bank syariah mempunyai pola yang sangat berbeda. Jika bank konvensional hanya meninjau dari segi kelayakan bisnis, bank syariah meninjau dari segi syariah bisnis tersebut. Artinya bisnis tersebut layak dibiayai dari segi usahanya dan layak dari segi syariahnya.

memperoleh keuntungan melalui sistem bagi hasil yang di sepakati bersama oleh pihak bank maupun nasabah. Berbeda dengan bank konvensional, bahwa bank syariah hanya akan mendapatkan keuntungan jika dalam usaha yang dilaksanakan mendapat keuntungan. Selain itu, apa bila dalam praktiknya usaha yang dijalankan mengalami kerugian maka pihak bank juga turut serta dalam menanggung kerugian.

Bank syariah dalam perkembangan saat ini dituntut bukan hanya dari segi kuantitas, tetapi juga dari segi kualitas. Dengan berkembangnya kualitas maka bank syariah akan semakin dilirik dan dipilih oleh nasabah. Perkembangan kualitas bank syariah dapat ditinjau dari kemampuan kinerja bank syariah dan kelangsungan usahanya yang dipengaruhi oleh kualitas penanaman dana atau pembiayaan.

Paramater untuk mengukur kinerja suatu bank dapat dilihat dari pembiayaan bank tersebut. Pembiayaan merupakan dasar yang harus dimiliki suatu bank dan mempengaruhi bagaimana kinerja suatu bank. Semakin baik pembiayaan yang dimiliki oleh bank, maka akan membuat kinerja bank tersebut menjadi semakin meningkat. Hal ini berhubungan dengan kepuasan dan kepercayaan nasabah jika suatu bank memiliki kinerja yang amat baik. Oleh karena itu analisis pengaruh pembiayaan terhadap kinerja keuangan bank syariah sangatlah penting untuk dilakukan.

pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa, dan transaksi pembiayaan yang ditujukan untuk usaha kerja sama yang ditujukan guna mendapatkan sekaligus barang dan jasa dengan prinsip bagi hasil.6

Mekanisme jual beli adalah upaya yang dilakukan untuk transfer of property dan tingkat keuntungan bank ditentukan di depan dan menjadi harga

jual barang. Transaksi Ijarah dilandasi adanya pemindahan manfaat. Jadi, pada dasarnya prinsip ijarah sama dengan prinsip jual beli, namun perbedaannya terletak pada objek transaksinya. Jika pada jual beli objek transaksinya adalah barang, maka pada ijarah objek transaksinya jasa atau manfaat barang. Sedangkan prinsip syirkah (bagi hasil) dengan basis pola kemitraan untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola musyarakah dan mudharabah.7

Perbankan syariah memerlukan pengawasan kinerja yang baik oleh regulator perbankan. Salah satu indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat profitabilitasnya. Untuk meningkatkan tingkat profitabilitasnya, bank akan berusaha meningkatkan pengumpulan dana dari sumber dana yang tersedia disertai dengan upaya meningkatkan kualitas penyaluran aktiva produktif agar dapat menghasilkan tingkat keuntungan atau kinerja keuangan yang baik.

6

Dwi Suwiknyo, Analisis Laporan Keuangan Perbankan Syariah (Yogyakarta:Pustaka Pelajar,2010), hlm. 26

7

Kinerja keuangan merupakan salah satu indikator keberhasilan atas kesehatan suatu bank. Penilaian kinerja keuangan bank salah satunya dapat dilihat dari besarnya profitabilitas dengan menggunakan ukuran Return On Assets (ROA). ROA menggambarkan kemampuan perusahaan memperoleh

laba melalui semua kemampuan dan sumber daya yang ada. Semakin besar ROA yang dimiliki bank, semakin besar pula tingkat keuntungan yang dicapai serta semakin baik pula posisi bank tersebut dari segi penggunaan asset. Dengan kata lain, ROA dapat menunjukan efisiensi manajemen dalam penggunaan asset untuk mendapatkan keuntungan.

karena riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan.

Tabel 1.1

Pembiayaan Jual Beli dan Bagi Hasil BSM Tahun 2009-2014 (dalam jutaan rupiah)

PERIODE Pemby. Jual Beli Pemby. Bagi Hasil Total Aset

Triwulan I 2009 8,597,137 5,491,511 17,704,474

(sumber: Laporan Keuangan BSM 2006-20158 ; data diolah)

Pada data tersebut terlihat bahwa pembiayaan jual beli mengalami peningkatan setiap tahunnya walaupun di tahun 2014 sedikit mengalami penurunan.Sedangkan untuk pembiayaan bagi hasil meningkat sampai di triwulan ke 2 tahun 2012 lalu mengalami kenaikan dan kembali menurun di

8“Laporan Keuangan BSM”

(On-line), tersedia di:

triwulan akhir tahun 2014. Dan untuk total asetnya terus meningkat dari tahun 2009-2014.

Berdasarkan fenomena di atas, maka peneliti tertarik untuk meneliti bagaimana Pengaruh Pembiayaan Jual Beli Dan Pembiayaan Bagi Hasil Terhadap Kinerja Keuangan Pada Bank Syariah Mandiri periode tahun 2009-2014. Guna mengetahui seberapa besar pengaruh pembiayaan jual beli dan pembiayaan bagi hasil terhadap kinerja keuangan pada Bank Syariah Mandiri. Sehingga diharapkan Bank Syariah Mandiri dapat meningkatkan kinerja pada produk-produk yang berpengaruh terhadap pertumbuhan asetnya, sesuai dengan garis besar prinsip perbankan syariah.

Penelitian mengenai faktor-faktor yang berpengaruh terhadap kinerja keuangan perbankan syariah masih relevan untuk terus dilakukan, agar lembaga perbankan syariah mampu mengkaji secara lebih mendalam produk-produk pembiayaan yang mampu mendukung perkembangan perbankan syariah. Agar perbankan syariah mampu bersaing dan tumbuh dengan peluang dan tantangan seiring dengan perkembangan zaman.

D. Batasan Masalah

Untuk memperjelas ruang lingkup yang akan dibahas dan agar penelitian dilaksanakan secara fokus maka terdapat batasan masalah dalam penelitian ini sebagai berikut:

2. Periode laporan keuangan triwulan dari tahun 2009 sampai tahun 2014. 3. Kinerja keuangan hanya dilihat dari Return On Assets(ROA).

D. Rumusan Masalah

Berdasarkan pemaparan diatas maka dapat diatrik pokok permasalahnnya yaitu:

1. Bagaimana pengaruh Pembiayaan Jual Beli terhadap Kinerja Keuangan Bank Syariah Mandiri?

2. Bagaimana pengaruh Pembiayaan Bagi Hasil terhadap Kinerja Keuangan Bank Syariah Mandiri?

F. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

a. Untuk menguji bagaimana pengaruh pembiayaan jual beli terhadap kinerja keuangan bank syariah mandiri.

b. Untuk menguji bagaimana pengaruh pembiaayaan bagi hasil terhadap kinerja keuangan bank syariah mandiri.

2. Manfaat Penelitian a. Manfaat Teoritis

b. Manfaat Praktis

1) Bagi akademisi, menambah khasanah kepustakan dan bahan referensi bagi peneliti yang akan datang mengenai pengaruh pembiayaan terhadap kinerja keuangan bank syariah di Indonesia. 2) Bagi Perusahaan, penelitian ini dapat dijadikan bahan masukan dan

informasi bagi perbankan syariah di Indonesia dalam meningkatkan kinerja keuangan perusahaan utamanya melalui pengoptimalan pembiayaan yang disalurkan kepada anggotanya.

BAB II

LANDASAN TEORI

A. Bank Syariah

1. Pengertian Bank Syariah

Menurut Undang-Undang Nomor 21 Tahun 2008 Pasal 1, disebutkan bahwa bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank adalah lembaga perantara keuangan atau biasa disebut dengan financial intermediary. Artinya, lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan masalah uang. Oleh karena itu, usaha bank akan selalu dikaitkan dengan masalah uang yang merupakan alat pelancar terjadinya perdagangan yang utama.9

Bank terdiri dari dua jenis, yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional yang terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. Sedangkan Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

9

Bank Umum Syariah adalah bank yang dalam kegiatannya memberika jasa dalam lalu lintas pembayaran. Unit Usaha Syariah adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. Sedangkan Bank Pembiayaan Rakyat Syariah adalah bank yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan Pasal 4 UU Nomor 21 Tahun 2008 tentang Perbankan Syariah, disebutkan bahwa Bank Syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat. Bank syariah jga dapat mejalankan fungsi sosial dalam bentuk lembaga baitulmal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.10

2. Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syari’ah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan di dunia dan akhirat.Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari tuntunan agama, harus dihindari. Berikut adalah falsafah yang harus diterapkan oleh Bank Syariah:11

10

Rizal Yaya, Aji Erlangga Martawireja, Ahim Abdurahim, Akuntansi Perbankan Syariah

(Jakarta: Salemba Empat, 2014), hlm. 48.

11

a. Menjauhkan diri dari unsur riba, caranya:

1) Menghindari penggunaan sistem yang menetapkan dimuka secara pasti keberhasilan suatu usaha (QS. Luqman, ayat : 34);

Artinya: Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari Kiamat; dan Dia-lah yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. dan tiada seorangpun yang dapat mengetahui di bumi mana Dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal.

2) Menghindari penggunaan sistem persentasi untuk pembebanan biaya terhadap hutang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipatgandakan secara otomatis hutang/simpanan tersebut hanya karena berjalannya waktu (QS. Ali’ Imron, 130);

Artinya: Hai orang-orang yang beriman, janganlah kamu memakan Riba dengan berlipat gandadan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.

4) Menghindari penggunaan sistem yang menetapkan dimuka tambahan atau hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela (HR. Muslim)

b. Menerapkan sistem bagi hasil dan perdagangan

3. Dasar Hukum Bank Syari’ah a. Al-Qur’an

Kegiatan perbankan yang dilakukan di bank konvensional tidak sesuai dengan syariah Islam dikarenakan adanya praktek riba. Sehingga para Ulama termotivasi untuk mendirikan perbankan syariah di Indonesia berdasarkan firman Allah SWT pada Q.S. Al-Baqarah

Para ulama Indonesia mendirikan bank bebas dari bunga karena Allah telah menjelaskan bahwa riba itu haram dan jual beli itu halal. Selain itu, Allah juga menjelaskan bahwa memakan harta sesama dengan jalan yang bathil itu juga dilarang. Allah SWT berfirman dalam Q.S. An-Nisa’ Ayat 29:

ۚ

ۚ

Artiya: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu.

b. Al-Hadis

Di dalam hadis juga menjelaskan bahwa riba itu dilarang. Hadis berfungsi menjelaskan lebih lanjut tentang ayat-ayat Al-Qur’an sehingga lebih spesiifik.Seperti sabda Rasulullah SAW yang artinya: “Telah menceritakan kepada kami Muhammad bin Shabah dan Zuhair bin Harb dan Utsman bin Abu Syaibah mereka berkata: Telah mencerikan kepada kami Husyaim telah mengabarkan kepada kami Abu Az Zubair dari Jabir dia berkata, “Rasulullah Shallahu „Alaihi Wasallam melaknat pemakan riba, orang yang menyuruh makan riba, juru tulisnya dan saksi-saksinya.” Dia berkata, “Mereka semua sama.”

c. Fatwa MUI/ DSN Tentang Perbankan Syariah

umum Majelis Ulama Indonesia. Fatwa DSN No. 7/DSN-MUI/2000, dalam fatwa ini disebutkan:

“Lembaga keuangan Syariah sebagai penyedia dana,

menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang disengaja, lalai atau

menyalahi perjanjian.12

d. Peraturan Bank Indonesia (PBI)

PBI yang secara khusus merupakan peraturan pelaksana dari

UU No.21 tahun 2008 tentang perbankan syariah dan telah

diundangkan hingga saat ini yaitu:

1) PBI No. 10/16/PBI/2007 tentang pelaksanaan prinsip syariah

dalam kegiatan penghimpunan dana dan penyaluran dana serta

pelayanan jasa bank syariah.

2) PBI No. 10/17/PBI/2008 tentang produk bank syariah dan Unit

Usaha Syariah

3) PBI No. 10/18/PBI/2008 tentang rekonstruksi pembiayaan bagi

bank syariah.

4) PBI No. 10/23/PBI/2008 tentang perubahan kedua atas PBI No.

6/21/PBI/2004 tentang giro wajib minimum dalam rupiah dan

12

valuta asing bagi bank umum yang melaksanaan kegiatan usaha

berdasarkan prinsip syariah.

5) PBI No. 10/24/PBI/2008 tentang perubahan kedua atas PBI No.

8/21/PBI/2008 tentang penilaian kualitas aktiva bank umum yang

melaksanakan kegiatan usaha berdsarkan prinsip syariah..

6) PBI No. 10/32/PBI/2008 tentang komite perbankan syariah.

7) PBI No. 11/3/PBI/2009 Tentang Bank Umum Syariah

4. Sumber Dana Bank Syariah

Berdasarkan prinsip-prinsip yang telah dijelaskan sebelumnya, bank syariah dapat menarik dana pihak ketiga atau masyarakat dalam bentuk:13

a. Titipan (wadi‟ah) simpanan yang dijamin kemanan dan pengembaliannya tetapi tanpa memperoleh imbalan atau keuntungan. b. Partisipasi modal berbagi hasil dan berbagi risiko untuk investasi

umum di mana bank akan membayar bagian keuntungan secara proposional dengan portofolio yang didanai dengan modal tersebut. c. Investasi khusus (mudharabah muqayadah) dimana bank bertindak

sebagai manajer investasi untuk memperoleh fee.

13

Dengan demikian, sumber dana bank syariah terdiri dari:14 a. Modal Inti

Modal inti adalah modal sendiri yaitu dana yang berasal dari pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti terdiri dari:

1) Modal yang disetor oleh pemegang saham; 2) Cadangan;

3) Laba ditahan.

b. Kuasi Ekuitas (Mudharabah Account)

Bank menghimpun dana berbagi hasil atas dasar prinsip mudharabah, yaitu akad kerja sama antara pemilik dan dengan pengusaha untuk melakukan suatu usaha bersama dan pemilik dana tidak boleh mencampuri pengelolaan bisnis sehari-hari.

Berdasarkan prinsip ini, dalam kedudukannya sebagai mudharib bank menyediakan jasa bagi investor berupa:

1) Rekening Investasi Umum 2) Rekening Investasi Khusus 3) Rekening Tabungan Mudharabah

c. Dana Titipan (wadiah/non remunerated deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan.

14

B. Pembiayaan Bank Syariah 1. Pengertian Pembiayaan

Pembiayaan selalu berkaitan dengan aktifitas bisnis pada bank syariah. Pembiayaan atau financing, yaitu pendanaan yang di berikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.15 Disebut pembiayan karena bank syariah maupun lembaga syariah menyediakan dana guna membiayai kebutuhan nasabah yang memerlukan dan layak memperolehnya.

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut:16

a. Pembiayaan Produktif, yaitu pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

b. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

2. Falsafah Pembiayaan di Bank Syariah17

lain (bank dengan nasabahnya). Kedudukan bank syariah dalam hubungan dengan para nasabah adalah sebagai mitra investor dan pedagang, sedang dalam hal bank pada umumnya, hubungannya adalah sebagai kreditur atau debitur.

Sehubungan dengan jalinan investor dan pedagang tersebut, maka dalam menjalankan pekerjaannya, bank syariah menggunakan berbagai teknik dan metode investasi.Kontrak hubungan investasi antara bank syariah dengan nasabah ini disebut pembiayaan. Dalam aktivitas pembiayaanbank syariah akan menjalankan dengan berbagai teknik dan metode, yang penerapannya tergantung pada tujuan dan aktivitas, seperti kontrak mudharabah, musyarakah dan yang lainnya. Di samping itu, bank syariah juga terlibat dalam kontrak murabahah.Mekanisme perbankan syariah yang berdasarkan prinsip mitra usaha adalah bebas bunga.Oleh karena itu, soal membayarkan bunga kepada para depositor atau pembebanan suatu bunga dari para nasabah tidak timbul.

Dalam pelaksanaan pembiayaan, bank syariah harus memenuhi: (1) Aspek Syar’i, berarti dalam setiap realisasi pembiayaan kepada para

3. Dasar Hukum Pembiayaan

Dalam Al-qur’an Dalam Al-qur’an, kata pembiayaan sendiri tidak secara ekplisit disebutkan, akan tetapi keberadaanya di ilhami oleh ayat-ayat Al-Qur’an dan contoh dari Rosulluloh SAW serta tradisi para sahabat. Dasar hukum pembiayaan tersebut adalah sebagai berikut :

a. Al-Qur’an

Beberapa ayat yang dapat digunakan sebagai pedoman atau dasar seorang untuk melakukan pembiayaan, dan menjadikanya sebagai sarana untuk mendekatkan diri kepada-Nya. Ayat-ayat tersebut antara lain :Al-Qur’an, Surat Luqman, Ayat 34

ۖ

ۖ

ۚ

Artinya :Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari Kiamat; dan Dia-lah yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok[1187]. dan tiada seorangpun yang dapat mengetahui di bumi mana Dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal.(QS.Luqman, Ayat 34).

b. Al-Hadist

Dari riwayat Abu Dawud

Artinya : Telah menceritakan kepada kami Ahmad bin Yunus, telah menceritakan kepada kami Zuhair, telah menceritakan kepada kami Simak, telah menceritakan kepadaku Abdurrahman bin Abdullah bin Mas‟ud, dari ayahnya, ia berkata; Rasulullah shallallahu „alaihi wasallam melaknat orang yang makan riba, orang yang memberi makan riba, saksinya dan penulisnya.(HR. Abu Dawud.)18

4. Tujuan dan Fungsi Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu: tujuan pembiayaa untuk tingkat makro, dan tujuan pembiayaan untuk tingkat mikro. Secara makro, pembiayaan bertujuan untuk:19

a. Peningkatan ekonomi umat, artinya: masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

b. Tersedianya dana bagi peningkatan usaha, artinya: untuk pengembangan usaha yang membutuhkan dana tambahan.

18

koneksi-indonesia, hadits- hadits-tentang riba bahayanya dampaknya terhadap ekonomi dan dosa dosanya.2014. diakses pada hari selasa tanggal 14 februari 2017 pukul 10 : 47

19

c. Meningatkan produktifitas, artinya: adanya pembiayaan memberikan peluang bagi masyarakat usaha untuk mampu meningkatkan daya produksinya.

d. Membuka lapangan kerja baru, artinya: dengan dibukanya sektor-sektor usaha melalui penambahan dana pembiayaan, maka sektor-sektor usaha tersebut akan menyerap tenaga kerja.

e. Terjadinya distribusi pendapatan, artinya: masyarakat usaha produktif mampu melakukan aktifitas kerja, berarti meraka akan memperoleh pendapatan dari hasil usahanya. Penghasilan merupakan bagian dari pendapatan masyarakat. Jika ini terjadi maka akan terdistribusi pendapatan.

Adapun tujuan pembiayaan secara mikro, pembiayaan diberikan dalam rangka untuk:

a. Upaya memaksimalkan laba, artinya: untuk dapat menghasilkan laba maksimal maka mereka memerluka dukungan dana yang cukup.

b. Upaya meminimalkan resiko, artinya: resiko kekurangan modal dapat diperoleh melalui tindakan pembiayaan

pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumber-sumber daya ekonomi.

d. Penyaluran kelebihan dana, artinya: mekanisme pembiayaan pada bank syariah dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan dana dari pihak yang kelebihan (surplus) kepada pihak yang kekurangan (minus) dana.

Sehubungan dengan aktifitas bank syariah, maka pembiayaan merupakan sumber pendapatan bagi bank syariah. Oleh karena itu, tujuan pembiayaan yang dilaksanakan bank syariah adalah untuk memenuhi kepentingan stakeholder, yakni:

a. Pemilik, dari sumber pendapatan diatas para pemilik mengharapkan akan memperolej penghasilan atas dana yang ditanamkan pada bank.

b. Pegawai, para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelolanya.

c. Masyarakat

1) Pemilik dana; sebagai mana pemilik mereka mengharapkan dari dana yang diinvestasikan akan diperoleh bagi hasil

3) Masyarakat umumnya atau konsumen; mereka dapat memperoleh barang-barang yang dibutuhkan.

d. Pemerintah; akibat penyediaan pembiayaan, pemerintah terbantu dalam pembiayaan pembangunan Negara, disamping itu akan diperoleh pajak (berupa pajak penhasilan atas keuntungan yang diperoleh bank dan juga perusahaan-perusahaan)

e. Bank; bagi bank yang bersangkutan, hasil dari penyaluran pembiayaan diharapkan dapat meneruskan dan mengembangkan usahanya agar tetap bertahan dan meluas jaringan usahanya, sehingga semakin banyak masyarakat yang dapat diayaninya. Fungsi pembiayaan sesuai dengan tujuan pembiayaan sebagaimana diatas, menurut Sinungan pembiayaan secara umum memiliki fungsi untuk:20

a. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan dan deposito.Uang tersebut dalam persentase tertentu ditingkatkan kegunaannya oleh bank guna suatu usaha pengingkatan produktivitas.

Para pengusaha juga menikmati pembiayaan dari bank untuk memperluas/memperbesar usahanya baik untuk peningkatan produksi, perdagangan maupun untuk usaha-usaha rehabilitasi ataupun memulai usaha baru.

20

Secara mendasar melalui pembiayaan terdapat suatu usaha peningkata produktivitas secara menyeluruh. Dengan demikian dana yang mengendap di bank (yang di peroleh dari para penyimpan uang) tidaklah idle (diam) dan di salurkan untuk usaha-usaha yang bermanfaat, baik kemanfaatan bagi pengusaha-usaha maupun kemanfaatan bagi masyarakat.

b. Meningkatkan daya guna barang

Produsen dengan bantuan pembiayaan bank dapat mengubah bahan mentah menjadi bahan jadi sehingga utility dari bahan tersebut meningkat.Atau produsen dengan bantuan pembiayaan dapat memindahkan barang dari suatu tempat yang kegunaannya kurang ke tempat yang lebih bermanfaat.

Seluruh barang-barang yang di pindahkan/dikirim dari suatu daerah ke daerah lain yang kemanfaatan barang itu lebih terasa, pada dasarnya meningkatkan utility barang itu. Pemindahan barang-barang tersebut tidaklah dapat diatasi oleh keuangan para distributor saja dan oleh karenanya mereka memerlukan bantuan permodalan dari bank berupa pembiayaan.

c. Meningkatkan peredaran uang

berkembang oleh karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah, baik kualitatif apalagi secara kuantitatif.

Hal ini selaras dengan pengertian bank selaku “money creator”.

Penciptaan uang itu selain dengan cara substitusi; penukaran uang kartal yang disimpan di giro dengan uang giral, maka ada juga exchange of claim, yaitu bank memberikan pembiayaan dalam

bentuk uang giral.

Disamping itu dengan cara transformasi yaitu bank membeli surat-surat berharga dan membayarnya dengan uang giral.

d. Menimbulkan kegairahan berusaha

Setiap manusia adalah makhluk yang selalu melakukan kegiatan ekonomi yaitu berusaha untuk memenuhi kebutuhannya. Kegiatan usaha sesuai dengan dinamikanya akan selalu meningkat, akan tetapi peningkatan usaha tidaklah selalu diimbangi dengan peningkatan kemampuannya yang berhubungan dengan manusia yang mempunyai kemampuan. Karena itu pulalah maka pengusaha akan selalu berhubungan dengan bank untuk memperoleh bantuan permodalan guna peningkatan usahanya.

Ditinjau dari hukum permintaan dan penawaran maka terhadap segala macam dan ragamnya usaha, permintaan akan terus bertambah bilamana masyarakat telah melakukan penawaran. Timbullah kemudian efek kumulatif oleh semakin besarnya permintaan sehingga secara berantai kemudian menimbulkan kegairahan yang meluas di kalangan masyarakat untuk sedemikian rupa meningkatkan produktivitas.

Secara otomatis kemudian timbul pula kesan bahwa setiap usaha untuk peningkatan produktivitas, masyarakat tidak perlu khawatir kekurangan modal oleh karena masalahnya dapat diatasi oleh bank dengan pembiayaannya.

e. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk antara lain: 1) Pengendalian inflasi

2) Peningkatan ekspor 3) Rehabilitasi prasarana

f. Sebagai jembatan untuk meningkatkan pendapatan nasional

Para usahawan yang memperoleh pembiayaan tentu saja berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini secara kumulatif dikembangkan lagi dalam arti kata dikembalikan lagi kedalam struktur permodalan, maka peningkatan akan berlangsung terus menerus. Dengan earnings (pendapatan) yang terus meningkat berarti pajak perusahaanpun akan pertambah. Dilain pihak pembiayaan yang disalurkan untuk merangsang pertambahan kegiatan ekspor akan menghasilkan pertambahan devisa Negara. Disamping itu dengan makin efektifnya kegiatan sewa sembada kebutuhan-kebutuhan pokok, berarti akan dihemat devisa keuangan Negara, akan dapat diarahkan pada usaha-usaha kesejahteraan ataupun sektor-sektor yang lebih berguna.

5. Jenis-Jenis Pembiayaan

Sesuai dengan akad pengembangan produk, maka bank syariah memiliki banyak jenis pembiayaan. Jenis-jenis pembiayaan pada dasarnya dapat dikelompokan menurut beberapa aspek, diantaranya:21

a. Pembiayaan menurut tujuan

Pembiayaan menurut tujuannya dibedakan menjadi:

1) Pembiayaan modal kerja,yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha.

2) Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif. b. Pembiayaan menurut jangka waktu

Pembiayaan menurut jangka waktu dibedakan menjadi:

1) Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai 1 tahun.

2) Pembiayaan jangka waktu menengah, prmbiayaan yang dilakukan dengan waktu 1 tahun sampai 5 tahun

3) Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun.

21

Jenis pembiayaan pada bank syariah akan diwujudkan dalam bentuk aktiva produktif dan aktiva tidak produktif, yaitu:

a. Jenis aktiva produktif pada bank syariah, dialokasikan dalam bentuk pembiayaan sebagai berikut:

1) Pembiayaan dengan prinsip bagi hasil. Untuk jenis pembiayaan dengan prinsip ini meliputi:

a) Pembiayaan Mudharabah; perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

Aplikasi: Pembiayaan modal kerja, pembiayaan proyek, pembiayaan ekspor.

b) Pembiayaan Musyarakah; perrjanjian di antara para pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan diantara pemilik danamodal berdasarkan nisbah yang terlah disepakati sebelumnya.

Aplikasi: pembiayaan modal kerja, dan pembiayaan ekspor.

a) Pembiayaan Murabahah; perjanjian jual-beli antara bank dan nasabah dimana Bank Syariah membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakati antara Bank Syariah dan nasabah.

b) Pembiayaan Salam; perjanjian jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dahulu.

c) Pembiayaan Istishna; perjanjian jual beli dalam bentuk pemesanan pembuatan barang drengan criteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual.

3) Pembiayaan dengan prinsp sewa. Untuk jenis pembiayaan ini diklasifikasikan menjadi pembiayaan:

a) Pembiayaan Ijarah; perjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa. b) Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina;

perjanjian sewa menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang diberikan sewa kepada pihak penyewa.

atau pasar modal antara lain wesel, obligasi syariah, sertidikat dana syariah dan surat berharga lainnya berdasarkan prinsip syariah.

5) Penempatan; penanaman dana bank syariah pada bank syariah lainnya dan atau Bank Pembiayaan Rakyat Syariah.

6) Penyertaan Modal; penanaman dana bank syariah dalam bentuk saham pada perusahan yang bergerak di bidang keuangan syariah.

7) Penyertaan Modal Sementara; penyertaan modal bank syariah dalam perusahaan untuk mengatasi kegagalan pembiayaan dan atau piutang sebagaimana dimaksud dalam ketentuan BI yang berlaku,

8) Transaksi Rekening Administratif; komitmen dan kontijensi berdasarkan prinsip syariah.

9) Sertifikat Wadiah Bank Indonesia (SWBI); sertifikat yang diterbitkan BI sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah.

C. Pembiayaan Jual Beli dan Bagi Hasil 1. Pembiayaan Jual Beli

Pembiayaan jual beli adalah bentuk penyaluran dana bank syariah yang berupa pembiayaan dengan prinsip jual beli. Dengan keuntungan bank yang disebut margin.

Bentuk-bentuk akad jual beli yang telah dibahas para ulama dalam fiqih muamalah islamiah terbilang sangat banyak. Jumlah nya bisa mencapai belasan jika tidak puluhan. Sungguhpun demikian, dari sekian banyak itu ada tiga jenis jual beli yang telah banyak dikembangkan sebagai sandaran pokok dalam pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu bai‟ al-murabahah, bai‟ as-salam dan bai‟ al-istishna‟.22

a. Pembiayaan Murabahah

Para ahli ekonomi dan keuangan Islam pada umumnya tidak menganjurkan penggunaan murabahah tetapi menganjurkan model pembiayaan berdasarkan profit/loss sharing. Namun ternyata bank-bank justru lebih banyak menggunakan model pembiayaan murabahah dibandingkan model pembiayaan berdasarkan profit/loss sharing seperti mudharabah dan musyarakah.

Murabahah merupakan produk pembiayaan perbankan syariah

yang dilakukan dengan mengambil bentuk transaksi jual-beli (bai‟ atau

22

sale). Namun murabahah bukan transaksi jual-beli biasa antara satu

pembeli dan satu penjual saja sebagaimana yang kita kenal dalam dunia bisnis perdangangan di luar bank syariah. Pada perjanjian murabahah, bank membiayai pembelian barang atau asset yang

dibutuhkan oleh nasabahnya dengan membeli terlebih dahulu barang itu dari pemasok barang dan setelah kepemilikan barang itu secara yudiris berada ditangan bank, kemudian bank tersebut menjualnya kepada nasabah dengan menambahkan suatu mark up/margin atau keuntungan dimana nasabah harus diberitahu oleh bank berapa harga beli bank dari pemasok dan menyepakati berapa besar maskup/margin yang ditambahkan ke atas harga beli bank tersebut. Dengan kata lain, penjualan barang oleh bank kepada nasabah dilakukan atas dasar cost-plus profit.23

1) Fatwa-Fatwa DSN-MUI tentang Murabahah

Ada beberapa Fatwa DSN-MUI berkenaan dengan akad murabahah yang harus di pedomani untuk menentukan keabsahan

akad murabahah. Fatwa-fatwa DSN-MUI yang menyangkut murabahah yang telah dikeluarkan sampai saat selesainya buku ini

ditulis, yaitu:24

a) Fatwa DSN-MUI No. 04/DSN-MUI/IV/2000 tentang Murabahah

23

Sutan Remy Sjahdeini, Op.Cit., hlm. 190-191

24

b) Fatwa DSN-MUI No. 13/DSN-MUI/IX/2000 tentang Uang Muka dalam Murabahah

c) Fatwa DSN-MUI No. 16/DSN-MUI/IX/2000 tentang Diskon dalam Murabahah

d) Fatwa DSN-MUI No. 46/DSN-MUI/II/2005 tentang Potongan Pelunasan dalam Murabahah

e) Fatwa DSN-MUI No. 46/DSN-MUI/II/2005 tentang Potongan Tagihan Murabahah (Khashm Fi al-Murabahah)

f) Fatwa DSN-MUI No. 47/DSN-MUI/II/2005 tentang Penyelesaian Piutang Murabahah Bagi Nasabah Tidak Mampu Membayar

g) Fatwa DSN-MUI No. 48/DSN-MUI/II/2005 tentang Penjadwalan Kembali Tagihan Murabahah

2) Landasan Syariah murabahah

Landasan syariah transaksi Bai‟ al murabahah terdapat dalam Al-Qur’an dan hadist.25

a) Al-Qur’an

Qs. Al-Baqarah: 275

ۚ

Artinya: “…Allah telah menghalalkan jual beli dan mengharamkan riba…”

25

Maksud dari ayat tersebut adalah Allah mengharamkan riba atau tambahan pada suatu pinjaman, dan menganjurkan umatnya untuk berusaha untuk memenuhi kebutuhannya salah satunya dengan cara jual beli.

b) Hadist

Artinya: “Dari Suhaib ar-Rumi ra. Bahwa Rasulullah SAW bersabda “tiga hal yang didalamnya terdapat keberkahan: jual

beli secara tangguh, muqaradhah (mudharabah) dan

mencampur gandum dengan tepung untuk keperluan rumah,

bukan untuk dijual”. (HR. Ibnu Majah).

3) Syarat dan Manfaat Murabahah

Antonio memaparkan syarat Bai‟ Murabahah:26 a) Penjual memberi tahu biaya modal kepada nasabah

b) Kontrak pertama harus sah dengan rukun yang di tetapkan c) Kontrak harus bebas riba

d) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian

e) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang. Secara prinsip, jika syarat dalam (a), (d), atau (e) tidak dipenuhi, pembeli memiliki pilihan:

(1) Melanjutka pembelian seperti apa adanya

26

(2) Kembali pada penjual dan menyatakan ketidaksetujuan atas barang yang dijual

(3) Membatalkan kontrak

Pembiayaan dengan prinsip murabahah memiliki manfaat diantaranya: adanya keuntungan yang muncul dari selisih harga beli dan harga juak kepada nasabah, bentuk pembiayaannya sederhana sehingga memudahkan administrasi di bank syariah.27

Resiko yang mungkin timbul dari pembiayaan murabahah:28 a) Kelalaian nasabah yang sengaja tidak membayar

angsuran

b) Fluktuasi harga barang komparatif, bank tidak lagi bisa merubah harga setelah barang dibeli oleh bank.

c) Adanya kemungkinan penolakan terhadap barang yang dikirim oleh bank kepada nasabah sehingga perlu dilindungi asuransi

Aktivitas pembayaran dalam jual beli ada tiga cara, yaitu:29 a) Barang diserahkan saat ini, dan uang dibayar saat ini

(Bai‟Naqdam)

b) Barang diserahkan saat ini, uang dibayar belakangan (Bai‟ Bi thaman ajil/Bai‟ Muajjal)

b. Pembiayaan Salam

Seperti halnya dengan murabahah, bai‟ salam atau disingkat salam adalah juga suatu jasa pembiayaan yang didasarkan kepada transaksi jual beli barang. Bai‟ salam merupakan bentuk kuno dari forward contract dimana harga barang dibayar dimuka ketika kontrak dibuat

sedangkan penyerahan barang dilakukan di kemudian.30 1) Landasan Syariah Pembiayaan Salam bermuamalah tidak secara tunai untuk waktu yang di tentukan, hendaklah kamu menuliskan nya….”

b) Hadist

2) Rukun Bai’ as Salam

Pelaksanaan bai‟ as salamharus memenuhi sejumlah rukun berikut ini:32

Pelaksanaan bai‟ as salamharus memenuhi sejumlah syarat berikut ini:33

a) Modal

Modal dalam trasaksi salam harus memenuhi syarat: modal harus diketahui, pembayaran salam dilakukan ditempat kontrak.

b) Barang

Barang yang digunakan untuk transaksi salam harus memenuhi syarat:

(1) Harus spesifik dan dapat diakui sebagai utang

(2) Harus bisa diidentifikasi secara jelas tentang macam barang, kualitas serta jumlahnya

(3) Penyerahan barang dilakukan di kemudian hari

32

Muhammad Syafii Antonio, Op.Cit., hlm. 109

33

(4) Kebanyakan ulama mensyaratkan penyerahan barang ditunda di kemudian hari, tetapi mazhab Safi’I

membolehkan penyerahan segera

(5) Bolehnya menentukan tanggal waktu dimasa yang akan datang untuk penyerahan barang

(6) Tempat penyerahan kontrak di sepakati oleh pihak yang berkontrak

(7) Penggantian muslim fiih dengan barang lain dilarangoleh para ulama karena barang tersebut meskipun belum diserahkan, barang itu tidak lagi milik muslam alaih, tetapi sudah menjadi milik muslam.

c. Pembiayaan Istishna’

Istishna‟ juga merupakan jasa pembiayaan dengan mengambil

bentuk transaksi jual beli.Istishna‟ berarti minta dibuatkan/pesan.Akad yang mengandung tuntutan agar tukang/ahli (shani) membuatkan suatu pesanan dengan ciri-ciri khusus. Dengan demikian istishna‟adalah jual beli antara pemesan dan penerima pesanan, dimana spesifikasi dan harga barang disepakati diawal sedangkan pembayaran dilakukan secara bertahap sesuai kesepakatan.34 Atau bisa juga dilakukan di awal atau di akhir sesuai kesepakatan.

34

1) Fatwa DSN-MUI tentang Istishna’

Ada beberapa Fatwa DSN-MUI berkenaan dengan akad istishna‟ yang harus dipedomani untuk menentukan keabsahan akad istishna‟. Fatwa-fatwa DSN-MUI tersebut yang telah dekeluarkan sampai saat selesainya buku ini ditulis adalah:35

a) Fatwa DSN No. 06/DSN-MUI/IV/2000 tentang Jual Beli Hanafi, Bai‟ al Istishna‟ karena bertentangan dengan semangat bai secara qiyas. Mereka mendasarkan pada argumentasi bahwa pokok kontrak penjualan harus ada dan dimiliki oleh penjual, sedangkan Bai‟ al Istishna‟, pokok kontrak itu belum ada atau tidak dimiliki oleh penjual.36

Meskipun demikian Mazhab Hanafi menyetujui Bai‟ al Istishna‟ atas dasar istishan dengan alasan:37

demikian menjadikan al Istishna‟ sebagai kasusu ijma atau konsensus umum.

b) Di dalam syariah dimungkinkan adanya penyimpangan terhadap qiyas berdasarkan ijma ulama

c) Keberadaan Bai‟ al Istishna‟ didasarkan atas kebutuhan masyarakat. Banyak orang memerlukan barang yang tidak tersedia di pasar sehingga mereka cenderung melakukan kontrak agar orang lain membuatkan barang untuk mereka. d) Bai‟ al istishna‟ sah sesuai dengan aturan umum mengenai

kebolehan kontrak selama tidak bertentangan dengan nash atau syariah.

e) Sebagian fuhaqa kontemporer berpendapat bahwa bai‟ al istishna‟ adalah sah atas dasar qiyas dan aturan umum syariah karena itu memang jual beli biasa dan si penjual akan mampu mengadakan barang tersebut pada saat penyerahan.

2. Pembiayaan Bagi Hasil

Pembiayaan bagi hasil adalah bentuk penyaluran dana bank syariah yang berupa pembiayaan dengan prinsip kemitraan/kerjasama. Dengan persentase nisbah bagi hasil sebagai keuntungan tiap pihak sesuai dengan kesepakatan di awal akad.

paling banyak di pakai adalah al-musyarakah dan al-mudharabah, sedangkan al-muzara‟ah dan al-musaqah di pergunakan khusus untuk plantation financing atau pembiayaan pertanian oleh beberapa bank

Islam.38

a. Pembiaayaan Mudharabah

Mudharabah adalah suatu produk pembiayaan syariah yang

berbasis kemitraan (partnership). Dari definisi-definisi yang ada dapat diketahui bahwa dalam mudharabah terdapat dua pihak yag berjanji melakukan kerja sama dalam suatu ikatan kemitraan. Pihak yang satu merupakan pihak yang menyediakan dana untuk diinvestasikan kedalam kerja sama kemitraan tersebut, yang disebut shahib al-mal atau rabbul-maal, sedangkan pihak yang lain menyediakan pikiran, tenaga, dan waktunya untuk mengelola usaha kerja sama tersebut, yang disebut mudarib. Mereka bersepakat untuk membagi hasil usaha yang berupa keuntungan saja berdasarkan porsi pembagia keuntungan tersebut telah disepakati di awal perjanjian, sedangkan dalam hal terjadi kerugian dipikul seluruhnya oleh shahib al-mal dan mudaribmenanggung kehilangan pikiran, tenaga, dan waktunya yang

telah dicurahkan untuk mengelola usaha tersebut.39

38

Muhammad Syafii Antonio, Op.Cit., hlm. 90

39

1) Jenis-jenis Mudharabah

Ada dua jenis mudharabah. Kedua jenis tersebut adalah sebagai berikut:40

a) Al-Mudharabah Al-Muqayyadah

Disebut mudharabah al-muqayyadah atau mudharabah yang terbatas.Apabila shahib al mal atau rabb-ul mal menentukan bahwa mudarib hanya boleh berbisnis dalam bidang tertentu. Berarti mudarib hanya boleh menginvestasikan uang shahib al mal atau rabb-ul maal pada bidang tersebut dan tidak boleh pada bisnis di bidang lain.

b) Al-Mudharabah Al-Muthlaqah

Disebut mudharabah al-muthlaqah atau mudharabah yang mutlak atau tidak terbatas apabila shahib al mal atau rabb-ul maal menyerahkan sepenuhnya kepada pertimbangan mudarib

untuk kedalam bisnis apa uang shahib al mal atau rabb-ul maal akan ditanamkan.

2) Fatwa-fatwa DSN-MUI tentang Mudharabah

Ada beberapa fatwa DSN-MUI berkenaan dengan akad mudharabah yang harus dipedomani untuk menentukan keabsahan

akad mudharabah. Fatwa-fatwa DSN-MUI yang telah dikeluarkan sampai saat selesainya buku ini ditulis adalah:41

40Ibid,

hlm. 296

41

a) Fatwa DSN-MUI No. 07/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah (Qiradh)

b) Fatwa DSN-MUI No. 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah

c) Fatwa DSN-MUI No. 38/DSN-MUI/X/2002 tentang Sertifikat Investasi Mudharabah Antarbank

d) Fatwa DSN-MUI No. 50/DSN-MUI/III/2006 tentang Akad Mudharabah Musyarakah

e) Fatwa DSN-MUI No. 51/DSN-MUI/III/2006 tentang Akad Mudharabah Musyarakah pada Asuransi Syariah

f) Fatwa DSN-MUI No. 59/DSN-MUI/V/2007 tentang Obligasi Syariah Mudharabah Konversi

3) Landasan Syariah Mudharabah

Secara umum, landasan dasar syariah al-mudharabah lebih mencerminkan anjuran untuk melakukan usaha.Hal ini tampak dalam ayat-ayat dan hadist berikut ini.42

a) Al-Qur’an

Qs surat An-Nisa’ ayat 29

ۚ

ۚ

42

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.”

b) Hadist

(1) Riwayat Thabrani

Artinya: Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan ditetapkan Abba situ didengar Rasulullah, beliau membenarkannya. (HR Thabrani dari Ibnu Abbas)

(2) Riwayat Ibnu Majah dari Shuhaib

Artinya: Nabi Bersabda, “Ada tiga hal yang mengandung

berkah: jual beli tidak secara tunai, muqaradah (mudharabah), dan mencampur gandum dengan jemawut untuk keperluan rumah tangga bukan untuk dijual”. (HR.

Ibnu Majah dari Shuhaib) 4) Rukun Mudharabah

Rukun dalam akad Mudharabah adalah adanya:43 a) Pemilik (pemilik modal maupun pelaksanaan usaha)

43

b) Objek Mudharabah (modal dan kerja) c) Persetujuan kedua belah pihak (Ijab-Qabuli) d) Nisbah keuntungan

5) Manfaat dan Resiko Mudharabah

Adapun manfaat dan resiko dari pembiayaan mudharabah, yaitu:44

a) Manfaat Al-Mudharabah

(4) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat

(5) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

(6) Pengambilan pokok pembiayaan disesuaikan dengan cash flow/arus kas usaha nasabah sehingga tidak memberatkan

nasabah

(7) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang kongkret dan benar-benar terjadi itulah yang akan dibagikan.

(8) Prinsip bagi hasil dalam al-mudharabah/al-musyarakah ini berbeda dengan prinsip bunga tetap dimana bank akan

44

menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi. b) Resiko Al-Mudharabah

Resiko yang terdapat dalam al-mudharabah, terutama pada penerapannya dalam pembiayaan, relative tinggi. Diantaranya: (1) Side streaming, nasabah menggunakan dana itu bukan

seperti yang disebut dalam kontrak; (2) Lalai dan kesalahan di sengaja

(3) Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

b. Pembiayaan Musyarakah

Musyarakah adalah produk pembiayaan syariah yang berbasis

kemitraan sebagaimana halnya mudharabah. Namun kedua produk financial tersebut memiliki ciri-ciri yang berbeda.

Pada metode pembiayaan musyarakah, bank dan calon nasabah bersepakat untuk bergabung dalam suatu kemitraan (partnership) dalam jangka waktu tertentu.Kedua belah pihak menempatkan modal untuk membiayai suatu proyek dan bersepakat untuk membagi keuntungan bersih secara proporsional yang ditentukan di awal.45

45

1) Jenis-Jenis Musyarakah

Musyarakah terbagi menjadi:46

a) Syirkah al-„Inan b) Syirkah Mufawadhah c) Syirkah A‟maal d) Syirkah Wujuh

e) Syirkah al-Mudharabah 2) Manfaat Musyarakah

Terdapat banyak manfaat dari pembiayaan musyarakah, diantaranya:47

a) Bank akan menikmati peningkatan dakam jumlah tertentu pada saat keuntungan usaha nasabah meningkat

b) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank, sehingga bank tidak akan pernah mengalami negative spread.

c) Pengembaian pokok pembiayaan disesuaikan dengan cash flow/arus kas usaha nasabah, sehingga tidak memberatkan

nasabah.

d) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan. Hal ini

46

Muhammad Syafii Antonio,Op.Cit.,hlm. 92-93

47

karena keuntungan yang riil dan benar-benar terjadi itulah yang akan dibagikan.

e) Prinsip bagi hasil dalam mudharabah/musyarakah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis ekonomi.

3) Resiko Musyarakah

Resiko yang terdapat dalam musyarakah, terutama pada penerapannya dalam pembiayaan, relative tinggi, yaitu sebagai berikut:48

a) Side Streaming, nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

b) Lalai dan kesalahan yang disengaja

c) Penyembunyian keuntungan oleh nasabah, bila nasabah tidak jujur.

D. Hubungan Pembiayaan dan Kinerja Keuangan

Kinerja merupakan performance dari perusahaan itu sendiri, dimana performance dapat dilihat dari beberapa aspek yang ada dalam perusahaannya yaitu profitabilitas, pangsa pasar, produktivitas, pengembangan karyawan, tanggung jawab kepada masyarakat, keseimbangan antara sasaran jangka pendek dan jangka panjang. Kinerja dilihat dari segi kuatitatif dan kualitatif yaitu:

48