ASPEK PEM BI AY AAN

9.1 ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain :

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah : Pemerintah Daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiscal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah : untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan mealui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005Tentang Dana Perimbangan : Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007Tentang Pembagian Urusan Pemerintahan Antara Pemerintah , Pemerintah Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota : Urusan pemerintahan yang menjadi kewenangan pemerintah daerah terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk Kabupaten/Kota merupakan urusan yang berskala Kabupaten/Kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan :

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya; b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang

ditetapkan pemerintah paling sedikit 2,5;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah; e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010) :

Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011) : Struktur APBD terdiri dari : a. Pendapatan daerah yang meliputi : Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain

yang Sah.

b. Belanja Daerah meliputi : Belanja Langsung dan Belanja Tidak Langsung

c. Pembiayaan Daerah meliputi : Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur. Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut :

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/target Millenium Development Goals (MDGs) yang mempertimbangkan :

- Jumlah masyarakat berpenghasilan rendah - Tingkat kerawanan air minum

b. Bidang Infrastruktur Sanitasi

- Kerawatan sanitasi

- Cakupan pelayanan sanitasi

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang merupakan kewenangan Pemerintah dan dilaksanakan sendiri : Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit pelaksana Teknis Pusat, dan Satuan Non Vertikal tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor. Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional

3. DanaAPBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/Kota

4. Dana Swasta, meliputi dana yang berasal dari skema kerjasama pemerintah dengan swasta (KPS), maupun skema Coorporate Social Responsibility (CSR)

5. DanaMasyarakatmelalui program pemberdayaan masyarakat

6. DanaPinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dalam melaksanakan suatu program, anggaran menjadi sesuatu yang sangat penting dalam menentukan berjalan tidaknya suatu program. Pemerintah Kota Langsa dalam melaksanakan proses pembangunan juga membuat anggaran, yaitu APBD Kota Langsa. Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kota Langsa disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

9.2 PROFIL APBD KOTA LANGSA

Profil APBD Kota Langsa menggambarkan struktur APBD Kota Langsa selama 5 tahun terakhir (2008-2012) dengan sumber data yang berasal dari dokumen realisasi APBD dalam 5 tahun terakhir Komponen yang dianalisis berdasarkan Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

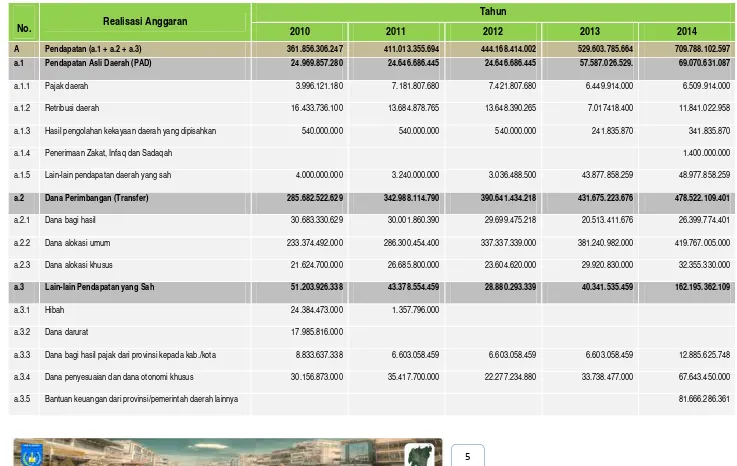

Tabel 9.1 Perkembangan Pedataan Daerah Kota Langsa dalam Lima Tahun Terakhir

No. Realisasi Anggaran

Tahun

2010 2011 2012 2013 2014

A Pendapatan (a.1 + a.2 + a.3) 361.856.306.247 411.013.355.694 444.168.414.002 529.603.785.664 709.788.102.597

a.1 Pendapatan Asli Daerah (PAD) 24.969.857.280 24.646.686.445 24.646.686.445 57.587.026.529. 69.070.631.087

a.1.1 Pajak daerah 3.996.121.180 7.181.807.680 7.421.807.680 6.449.914.000 6.509.914.000

a.1.2 Retribusi daerah 16.433.736.100 13.684.878.765 13.648.390.265 7.017418.400 11.841.022.958

a.1.3 Hasil pengolahan kekayaan daerah yang dipisahkan 540.000.000 540.000.000 540.000.000 241.835.870 341.835.870

a.1.4 Penerimaan Zakat, Infaq dan Sadaqah 1.400.000.000

a.1.5 Lain-lain pendapatan daerah yang sah 4.000.000.000 3.240.000.000 3.036.488.500 43.877.858.259 48.977.858.259

a.2 Dana Perimbangan (Transfer) 285.682.522.629 342.988.114.790 390.641.434.218 431.675.223.676 478.522.109.401

a.2.1 Dana bagi hasil 30.683.330.629 30.001.860.390 29.699.475.218 20.513.411.676 26.399.774.401

a.2.2 Dana alokasi umum 233.374.492.000 286.300.454.400 337.337.339.000 381.240.982.000 419.767.005.000

a.2.3 Dana alokasi khusus 21.624.700.000 26.685.800.000 23.604.620.000 29.920.830.000 32.355.330.000

a.3 Lain-lain Pendapatan yang Sah 51.203.926.338 43.378.554.459 28.880.293.339 40.341.535.459 162.195.362.109

a.3.1 Hibah 24.384.473.000 1.357.796.000

a.3.2 Dana darurat 17.985.816.000

a.3.3 Dana bagi hasil pajak dari provinsi kepada kab./kota 8.833.637.338 6.603.058.459 6.603.058.459 6.603.058.459 12.885.625.748 a.3.4 Dana penyesuaian dan dana otonomi khusus 30.156.873.000 35.417.700.000 22.277.234.880 33.738.477.000 67.643.450.000

a.3.5 Bantuan keuangan dari provinsi/pemerintah daerah lainnya 81.666.286.361

No. Realisasi Anggaran

Tahun

2010 2011 2012 2013 2014

B Belanja (b1 + b.2) 378.134.518.005 419.460.933.527 405.338.664.272 524.480.463.091 719.109.901.106

b.1 Belanja Tidak Langsung 211.275.326.446 250.783.591.290 259.456.943.354 315.456.148.349 358.698.310.267

b.1.1 Belanja pegawai 200.608.130.606 224.850.978.240 252.7643.99.854 289.379.151.349 334.140.937.267

b.1.2 Bunga 974.056.000 1.000.000.000

b.1.3 Subsidi

b.1.4 Hibah 1.680.000.000 10.864.357.050 996.000.000 4.662.333.000 3.500.000.000

b.1.5 Bantuan sosial 8.669.694.400 13.585.000.000 3.184.543.500 8.783.464.000 7.429.773.000

b.1.6 Belanja bagi hasil

b.1.7 Bantuan keuangan 217.501.440 259.200.000 1.262.000.000 11.631.200.000 11.627.600.000

b.1.8 Belanja tidak terduga 100.000.000 250.000.000 250.000.000 1.000.000.000 2.000.000.000

b.2 Belanja Langsung 166.859.191.559 168.677.342.237 145.881.720.918 209.024.314.742 360.411.590.839

b.2.1 Belanja pegawai 60.733.874.013 55.929.742.109 58.103.777.970 74.553.555.462 91.149.226.035

b.2.2 Belanja barang dan jasa 37.083.088.196 42.908.833.683 41.031.690.465 83.731.082.009 119.836.113.832

b.2.3 Belanja modal 69.042.229.350 69.838.766.445 46.746.252.483 50.759.677.271 149.426.250.972

C Pembiayaan 16.278.211.758 8.447.577.833 38.829.749.730 460.596.119 9.321.798.509

Surplus/(Defisit Anggaran) (16.278.211.758) (8.447.577.833) (38.829.749.730) 4.662.726.454 (9.321.798.509)

.Sumber : APBD Kota Langsa 2010-2014, Diolah

9.3 PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Dana APBN Cipta Karya yang dialokasikan ke Pemerintah Kota Langsa dalam 5 tahun terakhir (tahun 2010 sampai dengan tahun 2014) melalui Satuan Kerja Non Vertikal (SNTV) sesuai Permen PU No. 14 tahun 2011. Perkembangan alokasi Dana APBN Bidang Cipta Karya selama 5 tahun terakhir lihat Tabel-9.4 berikut :

Tabel 9.2 Alokasi APBN Pembangunan Bidang Cipta Karya Kota Langsa (2010-2014)

Sektor Alokasi Alokasi Alokasi Alokasi Alokasi

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

1 2 3 4 5 6

Pengembangan Air Minum 20,000,000 2,000,000

Pengembangan PLP

Pengembangan Permukiman 850,000 2,200,000

Penataan Bangunan &

Lingkungann 1,500,000 150,000 3,800,000

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan sanitasi.DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Perkembangan DAK untuk Air Minum dan Sanitasi Kota Langsa selama 5 tahun terakhir terlihat pada Tabel 9.5 berikut :

Tabel 9.5 Perkembangan DAK Infrastruktur Cipta Karya Kota Langsa (2010 - 2014)

No Uraian

Belanja Sanitasi (Rp.)

2010 2011 2012 2013 2014

1 Belanja Sanitasi ( 1.1

+ 1.2 + 1.3 + 1.4 ) 25.237.877.776 11.194.192.500 11.146.350.500 11.606.414.500 19.616.535.089

1.1 Air Limbah Domestik 77.000.000 1.145.470.000 1.533.634.000 1.817.856.000 1.975.167.000

1.3 Drainase perkotaan 18.896.462.862 3.637.070.000 2.904.634.000 2.985.356.000 10.570.451.589

1.4 PHBS 213.663.100 105.432.500 205.250.100 357.185.000 459.739.000

2 Dana Alokasi Khusus (

2.1 + 2.2 + 2.3 ) 1.248.790.000 1.775.070.000 2.284.150.000 2513.940.000 2.441.858.000

2.1 DAK Sanitasi 592.750.000 1.020.470.000 1.283.634.000 1.767.854.000 1.695.167.000

2.2 DAK Lingkungan Hidup 656.000.000 754.600.000 1.000.516.000 746.086.000 746.691.000

2.3 DAK Perumahan dan Permukiman

3. Pinjaman/Hibah untuk Sanitasi

4.

Bantuan Keuangan Provinsi untuk Sanitasi

2.300.000.000 100.000.000 450.000.000 2.393.854.000

Belanja APBD murni untuk Sanitasi (1-2-3)

26.486.667.776 12.969.262.500 13.430.500.500 14.120.354.500 22.058.393.089

Total Belanja Langsung 166.859.191.559 168.677.342.237 145.881.720.918 209.024.314.742 360.411.590.839

% APBD murni terhadap Belanja Langsung

16.09 6.47 7.86 5.24 8.16

9.4 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

9.4.1 Analisis Kemampuan Keuangan Kota Langsa

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPIJM dapat dihitung melalui hasil analisis yang telah dilakukan dengan penjabaran sebagai berikut: a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi trend historis maksimal 10%

dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan sebelumnya c. Rencana pembiayaan dari perusahaan daerah berdasarkan analisis sebelumnya

9.4.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka pencapaian pembangunan bidang Cipta Karya di daerah, dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM, Pemerintah Daerah Kota Langsa telah menyusun strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Yang meliputi beberapa aspek antara lain :

1. Strategi peningkatan DDUB, meliputi:

Meningkatkan PAD terurtama pajak daerah potensial dan retribusi daertah potensial

Meningkatkan efisiensi penggunaan anggaran sehingga terdapat SilPA

Mengusulkan DDUB kepada Pemerintah Provinsi.

2. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran, meliputi:

Meningkatkan penerimaan Pajak daerah potensial dan retribusi derah potensial

Meningkatkan efisiensi penggunaan dana anggaran berbasis kinerja 3. Strategi peningkatan kinerja keuangan perusahaan daerah, meliputi:

Meningkatkan kinerja pengelolaan perusahaan daerah untuk meningkatkan pelayanan

Meningkatkan cakupan pelayanan kepada masyarakat yang masih rendah

Meningkatkan pengelolaan keuangan perusahaan daerah secara efektif dan efisien sehingga memperoleh kauntungan

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya

Melakukan kerjasama dengan masyarakat di dalam pemeliharaan prasarana dan sarana pembangunan infrastruktur yang dibangun.

Melakukan kerjasama dengan pihak swasta dalam pengelolaan prasarana dan sarana infrastruktur bidang Cipka Karya.

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur permukiman yang sudah ada

Biaya operasi dan pemeliharaan infrastruktur permukiman yuang terbangun didanai dari masyarakat pengguna/sewa yang dipungut kepada penghuni

Untuk biaya perbaikan / renovasi didanai dari APBD.

Kemampuan keuangan daerah Kota Langsa untuk mendukung pembangunan didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan Kota Langsa Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada selama ini dan pengawasan, seperti: retribusi parkir, kebersihan dll serta peningkatan pelayanan kepada masyarakat.

yang ada. Penggunaan tabungan masyarakat (public saving) juga dapat digunakan untuk mendukung peningkatan kemampuan keuangan Kota Langsa atau bahkan melalui pinjaman bila mendesak perlu dilakukan. Diharapkan dengan keterlibatan semua komponen masyarakat dan dukungan dalam pembiayaan akan meningkatkan kemampuan pendanaan pelaksanaan RPIJM Bidang Cipta Karya di lapangan.

Sementara itu salah satu faktor yang sangat menentukan tingkat penerimaan PAD adalah intensitas pemungutan pajak dan retribusi daerah yang sangat ditentukan oleh daya pungut institusi yang berkompeten dalam pemungutan pajak dan retribusi daerah serta dukungan perangkat hokum yang mendasari pemungutan pajak dan retribusi daerah. Daya pungut institusi yang berkompeten sangat berkaitan dengan kualitas sumberdaya manusia pemungut serta sistem dan mekanisme pemungutan yang terkait dengan struktur dan tata kerja institusi. Sedang dukungan perangkat hukum terutama terkait dengan jumlah dan jenis pungutan, obyek dan subyek pungutan, serta besarnya tarip pajak dan retribusi. Upaya intensifikasi melalui peningkatan intensitas pemungutan pajak dan retribusi daerahnya antara lain melalui :

1. Peningkatan kualitas sumberdaya manusia yang terkait dengan pemungutan pajak dan retribusi daerah. 2. Pembenahan terhadap sistem dan mekanisme pemungutan antara lain melalui penataan kelembagaan. 3. Pembenahan terhadap perangkat hukum yang menjadi dasar pemungutan pajak dan retribusi daerah.