16 2.1. Pengertian Manajemen

Manajemen terdapat dalam semua kegiatan manusia baik dalam rumah tangga, sekolah, pemerintah, perusahaan dan sebagainya. Manajemen berasal dari kata to manage yang berarti mengatur (mengelola). Manajemen merupakan bidang yang sangat penting untuk di pelajari dan dikembangkan, untuk itu kita perlu memahami arti dari manajemen tersebut. Ada beberapa pendapat mengenai pengertian manajemen sebagai berikut:

Menurut Terry (2003:9) pengertian manajemen adalah sebagai berikut: “Manajemen adalah kegiatan untuk mencapai tujuan, dilakukan oleh individu-individu yang menyumbangkan upayanya yang terbaik melalui tindakan-tindakan yang telah ditetapkan sebelumnya .”

Menurut Manulang (2005), definisi manajemen adalah:

“Manajemen adalah seni dan ilmu perencanaan, pengorganisasian, penyusunan, pengarahan, dan pengawasan sumberdaya untuk mencapai tujuan yang sudah ditetapkan. ”

Sedangkan menurut Kontz dan Heinz (1994:4) Definisi manajemen sebagai berikut :

“Management is the process of designing ang maintaining an environment in which individuals, working together in groups, efficiently accomplish selected aims.”

Dari definisi diatas dapat disimpulkan bahwa manajemen merupakan suatu proses merencanakan, mengorganisasikan, mengarahkan dan mengawasi sumber daya organisasi demi mencapai tujuan organisasi.

2.2 Pengertian Keuangan

Keuangan dapat berpengaruh secara langsung terhadap kehidupan manusia dan organisasi. Untuk dapat memperoleh laba dalam melakukan suatu usaha diperlukan keuangan yang optimal agar perusahaan dapat melakukan seluruh kegiatan operasional secara efektif.

Menurut Sartono (2001:6) pengertian keuangan adalah:

“Teori keuangan pada prinsipnya menjelaskan tentang bagaimana orang atau perusahaan seharusnya berperilaku, dan kemudian dikembangkan teori yang lebih formal untuk mempelajari perilaku orang atau perusahaan.”

Menurut Sundjaja dan Barlian (2003:34) pengertian keuangan adalah : “Keuangan merupakan ilmu dan seni dalam mengelola uang, yang mempengaruhi kehidupan setiap orang dan setiap organisasi.”

Menurut Gitman (2006:4) mengatakan bahwa :

“Finance can be defined as the art science of managing money. Virtually all individuals and organization earn or raise money and spend or invest money. Finance is concerned the process institutions, market, and instruments involved in the transfer of money among individuals, business, and government.”

Dapat disimpulkan bahwa keuangan merupakan perilaku dalam mengelola uang yang dikembangkan kedalam teori formal yang mempengaruhi kehidupan setiap orang atupun organisasi.

2.3 Pengertian Manajemen Keuangan

Manajemen keuangan berpengaruh langsung terhadap kehidupan setiap orang dan perusahaan. Oleh karena itu manajemen keuangan sangatlah penting bagi semua jenis perusahaan baik pemerintah maupun swasta untuk mencapai tujuannya.

Menurut Sartono (2001:6) manajemen keuangan dapat diartikan sebagai : “Manajemen dana baik yang berkaitan dengan pengalokasian dana berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien.” Menurut Horne dan Wahowicz (1997:2) manajemen keuangan diartikan sebagai berikut :

“Segala aktivitas berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh.”

Sedangkan menurut Husnan dan Pudjiastuti (2004:2) pengertian manajemen keuangan adalah sebagai berikut :

“Pengaturan kegiatan keuangan dalam mencari sumber dana untuk membiayai kebutuhan operasi dalam suatu organisasi.”

Maka dapat disimpulkan bahwa pengertian dari manajemen keuangan adalah suatu aktivitas pengelolaan keuangan untuk pembiayaan kegiatan operasi suatu perusahaan.

2.3.1 Fungsi Manajemen Keuangan

Manajemen keuangan (keuangan perusahaan) memiliki kesempatan kerja yang terluas karena setiap perusahaan pasti membutuhkan seorang manajer keuangan yang menangani fungsi-fungsi keuangan. Dalam hubungan dengan pencapaian tujuan perusahaan maka manajer keuangan harus melakukan tugas-tugas dalam beberapa bidang. Tugas-tugas yang harus dilakukan itu merupakan fungsi dari manajer keuangan. Fungsi manajemen keuangan menurut Sartono (2001:6) adalah :

a. Keputusan investasi, yaitu keputusan alokasi dana baik dana yang berasal dari dalam perusahaan maupun dari luar perusahaan. Keputusan ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

b. Keputusan pembelanjaan, pada keputusan ini manajer keuangan dalam pemenuhan kebutuhan dana menjadi semakin komplek dalam kondisi globalisasi pasar modal. Pengumpulan dana tidak lagi terbatas dalam suatu negara melainkan terbuka kesempatan untuk menarik dana dari investor asing. Perusahaan dapat mengurangi ketergantungan dana dari perbankan melalui penemuan baru instrument pasar uang dan modal.

c. Keputusan dividen, dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada pemegang saham. Oleh karena itu

dividen ini merupakan penghasilan yang diharapkan oleh para pemegang saham.

2.3.2 Tujuan Manajemen Keuangan

Untuk bisa mengambil keputusan-keputusan keuangan yang benar, manajer keuangan perlu menentukan tujuan yang harus dicapai. Secara normatif tujuan keputusan keuangan adalah untuk memaksimalkan nilai perusahaan karena dapat meningkatkan kemakmuran para pemilik perusahaan (pemegang saham).

Menurut Husnan dan Pudjiastuti (2002:7) tujuan dari manajemen keuangan adalah sebagai berikut :

”Untuk memaksimumkan nilai perusahaan, yang merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual .”

Menurut Weston dan Copeland (1994:3) tujuan manajemen keuangan yaitu : “Merencanakan untuk memperoleh dana dan menggunakan dana tersebut untuk memaksimalkan nilai perusahaan.”

Menurut Sutrisno (2003:5) mengatakan bahwa :

“Tujuan dari manajemen keuangan adalah bagaimana perusahaan mengelola baik itu mendapatkan dana maupun mengalokasikan dana guna mencapai nilai perusahaan yaitu kemakmuran para pemegang saham.”

Jadi dapat disimpulkan bahwa tujuan manajemen keuangan yang dilakukan oleh manajer keuangan adalah mengelola dana guna memaksimalkan nilai perusahaan.

2.4 Pengertian Pasar Modal

Pasar modal merupakan konsep yang lebih sempit dari pasar keuangan, dimana pasar modal menjalankan fungsi ekonomi dan keuangan.

Menurut Menteri Keuangan RI No. 1548/KMK/1990 pengertian pasar modal secara umum sebagai berikut :

“Suatu system keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial semua lembaga perantara di bidang keuangan serta keseluruhan surat-surat berharga yang beredar.”

Menurut Undang-Undang Nomor 8 tahun 1995 disebutkan bahwa :

“Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkanya, serta lembaga dan profesi yang berkaitan dengan efek.”

“Penawaran umum adalah kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada mayarakat berdasarkan tata cara yang diatur dalam Undang-Undang.”

“Efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyetoran kontrak investasi kolektif, kontrak berjangka panjang atas efek.”

Menurut Sabardi (1997:129) pasar modal dapat didefinisikan sebagai berikut: “Pasar bagi instrumen finansial (missal obligasi dan saham) jangka panjang (lebih dari satu tahun jatuh temponya).”

Berdasarkan kesimpulan diatas dapat disimpulkan bahwa pasar modal merupakan sarana bagi para investor untuk melakukan transaksi jual beli surat berharga pada perusahaan yang menerbitkan sekuritas.

2.4.1 Fungsi Pasar Modal

Pasar modal memiliki daya tarik bagi para pihak yang melakukan kegiatan transaksi jual beli surat berharga. Hal tersebut di sebabkan pasar modal memiliki fungsi yang strategis, menurut Husnan (2005:4) fungsi dari pasar modal adalah sebagai berikut:

1. Pasar modal bisa menjadi alternatif penghimpunan dana selain system perbankan. Pasar modal memungkinkan perusahaan menerbitkan sekuritas yang berupa surat tanda hutang (obligasi) ataupun surat kepemilikan (saham). dengan demikian perusahaan bisa menghindarkan diri dari kondisi

debt to equity ratio yang terlalu tinggi sehingga justru membuat cost of capital of the firm tidak lagi minimal.

2. Pasar modal memungkinkan pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Seandainya tidak ada pasar modal, maka para lenders mungkin hanya bisa menginvestasikan dana mereka dalam system perbankan. Dengan adanya pasar modal para pemodal memungknkan untuk melakukan difersivikasi investasi, membentuk portofolio sesuai dengan resiko yang mereka bersedia tanggung dan tingkat keuntungan yang mereka harapkan.

2.4.2 Faktor-faktor yang Mempengaruhi Keberhasilan Pasar Modal

Menurut Husnan (2005:8) secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah :

1. Supply sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

2. Demand sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas yang ditawarkan.

3. Kondisi politik dan ekonomi

Faktor ini yang pada akhirnya akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

4. Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas.

Kebenaran informasi, karena itu menjadi sangat penting disamping kecepatan dan kelengkapan informasi.

5. Keberadaan lembaga yang mengawasi dan mengatur kegiaan pasar modal dan berbagai lembaga yang memungkinkan dilakukan transaksi secara efisien.

Peran informasi yang dapat diandalkan kebenaranya dan cepat tersedianya menjadi sangat penting. Diperlukan berbagai lembaga dan profesi yang menjamin persyaratan tersebut dapat dipenuhi.

2.5 Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil dari proses akuntansi yang dilaksanakan oleh suatu perusahaan dengan menyajikan laporan-laporan periodik berisi data keuangan yang akan digunakan oleh pihak manajemen, investor, kreditur dan pihak-pihak lain diluar perusahaan yang berkepentingan sebagai bahan pertimbangan di dalam pengambilan keputusan-keputusan ekonomi.

Pengertian laporan keuangan menurut Brigham dan Houston (2010:84) sebagai berikut :

“Laporan Keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan asset-aset nyata yang berada dibalik angka-angka tersebut ”.

Menurut Weston dan Copeland (1994:4) laporan keuangan merupakan:

“Informasi tentang prestasi perusahaan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan dimasa yang akan datang.”

Menurut Nilasari dan Wilujeng (2006:164) Definisi laporan keuangan sebagai berikut:

“Laporan keuangan merupakan hasil akhir dari proses pencatatan keuangan yang merupakan pencerminan dari prestasi manajemen perusahaan pada suatu periode tertentu”

Bagi para investor yang melakukan analisis perusahaan, informasi laporan keuangan yang dipublikasikan merupakan salah satu jenis informasi yang paling

mudah dan paling mudah didapatkan dibandingkan dengan alternatif informasi lainnya.

2.5.1 Tujuan Laporan Keuangan

Sesuai PSAK yang dikeluarkan tahun 1999, dalam “Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan”, Paragraf 12 menyatakan: Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Lesmana dan Surjanto, 2003:3).

Tujuan pelaporan keuangan (financial reporting) seperti yang diungkapkan oleh Kieso, Weygandt dan Warfield (2001, 5) adalah memberikan informasi yang:

1. Berguna dalam keputusan-keputusan investasi dan kredit. 2. Berguna dalam menilai arus kas mendatang.

3. Mengenai sumber-sumber daya dalam perusahaan, hak atas sumber-sumber daya, dan perubahan atas sumber-sumber daya dan hak atasnya.

2.5.2 Pihak-pihak yang Berkepentingan Dalam Laporan Keuangan

Laporan keuangan dimaksudkan untuk menyediakan informasi keuangan untuk digunakan oleh pihak-pihak yang berkepentingan dengan perusahaan.

Menurut Lesmana dan Surjanto ( 2003:3) pihak-pihak yang berkepentingan (constituents) dengan pelaporan keuangan sebuah entitas usaha sabagai berikut : 1. Investor atau pemilik dari perusahaan

Berkepentingan menggunakan laporan keuangan sebagai salah satu bahan pertimbangan penting dalam pengambilan keputusan atas investasinya, mengingat resiko kepemilikan sebuah perusahaan yang merupakan “residual claims”. Dan laporan keuangan juga dapat menjadi faktor pertimbangan dalam pemberian kompensasi pada manajemen yang mengelola perusahaan miliknya.

2. Kreditor

Sebagai pemilik dana yang dipinjam oleh perusahaan, berkepentingan dengan keputusan-keputusan atas tagihanya pada perusahaan saat ini dan juga permohonan-permohonan pinjaman yang dilakukan oleh perusahaan.

3. Manajemen perusahaan

Sebagai pihak yang membuat laporan keuangan, berkepentingan untuk melakukan strategi-strategi pelaporan yang dapat menjaga kepentinganya sebagai pengelola perusahaan.

Sementara Menurut Nilasari dan Wilujeng (2006:165) pihak yang berkepentingan terhadap laporan keuangan perusahaan yaitu :

1. Pihak Eksternal

Pihak eksternal seperti para investor atau pemegang saham, pemerintah, lembaga keuangan sangat memerlukan informasi yang terdapat dalam laporan keuangan perusahaan.

2. Pihak Internal

Para manajer maupun karyawan dalam perusahaan memerlukan laporan keuangan terutama pada saat akan membuat keputusan ataupun mengevaluasi kinerja mereka sendiri.

2.5.3 Manfaat Laporan Keuangan

Manfaat laporan keuangan diantaranya terletak pada interprestasi masing-masing pemakainya. Pemakai dalam konteks ini adalah pihak-pihak yang berkepentingan, umunya secara ekonomis terhadap perusahaan yang mengeluarkan laporan keuangan yang bersangkutan.

Menurut Munawir (2004:5) menyatakan bahwa:

”Dua daftar yang disusun oleh Akuntan pada Akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kewajiban bagi perseroan-perseroan

untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan).”

2.6 Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah menelaah dengan mempelajari hubungan-hubungan atau tendensi-tendensi untuk menentukan posisi keuangan dan hasil operasional serta perkembangan perusahaan menurut laporan keuangan yang disajikan oleh perusahaan yang bersangkutan.

Menurut Sofyan (2004:190) analisis laporan keuangan adalah :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan yang mempunyai makna antara satu dengan yang lain antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang lebih tepat.“

Dari definisi diatas jelas bahwa analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa yang akan datang.

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak seperti investor, kreditor, analisis, konsultan keuangan pialang, pemerintah, dan pihak manajemen sendiri. Penilaian kinerja keuangan dapat dilihat dengan cara menganalisis laporan keuangan. Menurut Martono dan Harjito (2002:52) bahwa analisis laporan keuangan yang banyak digunakan adalah analisis tentang rasio keuangan. Berdasarkan sumber analisis, rasio keuangan dapat dibedakan :

1. Perbandingan internal (internal comparison),yaitu membandingkan rasio pada saat ini dan rasio pada masa lalu dan masa yang akan datang dalam perusahaan yang sama.

2. Perbandingan Eksternal (eksternal comparison) dan sumber-sumber industri,yaitu membandingkan rasio perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri pada saat yang sama. Karena perbedaan tujuan dan harapan yang ingin dicapai, maka analisis keuangan juga beragam. Menurut Nilasari dan Wilujeng (2007:156) terdapat beberapa alat untuk menganalisis laporan keuangan perusahaan, diantaranya yaitu: A. Rasio Likuiditas

Rasio yang menggambarkan kemempuan perusahaan untuk memenuhi kewajibanya yang telah jatuh tempo. Likuiditas perusahaan sangat dipengaruhi oleh besar kecilnya aktiva lancar maupun hutang lancar. Likuiditas ini dapat dibedakan menjadi 2 (dua), yaitu:

- Likuiditas Extern (likuiditas badan usaha), dimana perusahaan mempunyai kemampuan untuk memenuhi kewajibanya dengan pihak luar.

- Likuiditas Intern (likuiditas perusahaan), dimana kemampuan perusahaan untuk menjamin kelancaran proses produksinya.

B. Rasio Solvabilitas

Rasio yang menunjukan kemampuan perusahaan untuk memenuhi semua kewajibanya apabila perusahaan dilikuidasi. Kewajiban tersebut berupa hutang jangka pendek maupun hutang jangka panjang.

C. Rasio Rentabilitas

Rasio yang menunjukan kemampuan perusahaan dalam menghasilkan keuntungan/profit dengan sejumlah modal yang bekerja didalam peruahaan. Rentabilitas dapat diklasifikasikan menjadi:

- Rentabilitas Ekonomis, adalah kemampuan perusahaan untuk menghasilkan laba dari keseluruhan modal yang digunakan.

- Rentabilitas modal sendiri, adalah kemampuan perusahaan untuk menghasilkan laba dari sejumlah modal sendiri yang digunakan.

Sedangkan menurut Sofyan (2004:297) kelompok rasio keuangan dikembangkan menjadi empat kelompok, yaitu :

1. Rasio Likuiditas

Rasio yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

2. Rasio Aktivitas

Rasio menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh penjualan.

3. Rasio Leverage

Rasio menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang.

4. Rasio Profitabilitas

Rasio yang dapat mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, asset maupun bagi modal sendiri.

Selain Rasio diatas ada pula rasio Nilai Pasar atau rasio Penilaian. Rasio ini merupakan indikator untuk mengukur mahal murahnya suatu saham, digunakan untuk membantu investor dalam mencari saham yang memiliki potensi keuntungan dividen yang besar sebelum melakukan penanaman modal berupa saham. Namun rasio pasar tidak mempunyai ukuran yang menunjukan tingkat efesiensi rasio serta tidak dapat mencerminkan kinerja keuangan perusahaan secara keseluruhan jika dilihat berdasarkan harga saham maupun jika dipergunakan oleh pihak manajemen perusahaan.

Rasio pasar merupakan sekumpulan rasio yang menghubungkan harga saham dengan laba, nilai buku per saham, dan dividen. Rasio ini memberikan petunjuk mengenai apa yang dipikirkan invenstor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang (Moeljadi, 2006:75).

Rasio ini memberikan informasi seberapa besar masyarakat (investor) atau para pemegang saham menghargai perusahaan, sehingga mereka mau membeli saham

perusahaan dengan harga yang lebih tinggi dibanding dengan nilai buku saham (Sutrisno, 2003:256).

2.7 Keputusan Keuangan

Dalam literatur finance tujuan perusahaan yang ingin dicapai adalah meningkatkan nilai perusahaan melalui implementasi keputusan keuangan, yang terdiri dari keputusan investasi, keputusan pendanaan dan keputusan dividen Haruman (2008:150). Ketersediaan dana dalam perusahaan yang berasal dari sumber pendanaan, baik dari sumber pendanaan internal maupun sumber pendanaan eksternal. Dengan memperhatikan sumber-sumber pembiayaan, perusahaan memiliki beberapa alternatif pembiayaan untuk menentukan struktur modal yang tepat bagi perusahaan Haruman (2008:150). Maka dari itu perusahaan harus mampu membuat suatu keputusan pendanaan yang terbaik.

2.7.1 Pengertian Keputusan Pendanaan

Menurut Nilasari dan Wilujeng ( 2007:148) keputusan mengenai pemenuhan kebutuhan dana berbicara tentang bagaimana perusahaan memperoleh dana untuk membiayai pengadaan asset/aktiva dengan syarat-syarat yang paling menguntungkan. Masalah ini dikenal dengan istilah Pembelanjaan Aktif .

Menurut Darminto (2010:139) menyatakan bahwa :

“Keputusan pendanaan (financing decision) menyangkut komposisi pendanaan berupa ekuitas pemilik (owner's fund), kewajiban jangka panjang (long term loans) dan kewajiban jangka pendek atau kewajiban lancar (current liabilities).”

Menurut Joko (2011:25-40) keputusan pendanaan memiliki pengertian sebagai berikut :

“Keputusan pendanaan merupakan keputusan manajemen dalam menentukan sumber pendanaan baik dari modal internal (laba ditahan) maupun modal eksternal (hutang serta ekuitas).”

Sedangkan menurut Haruman (2008:153) menyatakan bahwa :

“Keputusan pendanaan atau keputusan struktur modal merupakan komposisi pendanaan yang diambil perusahaan yang menunjukan komposisi modal internal dan eksternal.”

Dari pengertian diatas dapat disimpulkan bahwa keputusan pendanaan merupakan suatu keputusan dalam menentukan komposisi pendanaan untuk kelangsungan operasi perusahaan dan pertumbuhan dimasa yang akan datang.

Menurut Nilasari dan Wilujeng, ( 2007:148) klasifikasi sumber-sumber dana ditinjau darimana dana tersebut diperoleh:

1. Sumber dana yang berasal dari dalam perusahaan.

Dalam hal ini kebutuhan dana/modal diperoleh dari dana yang dibentuk atau dihasilkan sendiri oleh perusahaan, atau dengan kata lain merupakan pendanaan dengan kekuatan sendiri. Hal ini seringkali disebut sebagai pembelanjaan internal (Internal Financing). Yang termasuk sumber dana internal yaitu :

- Penggunaan laba cadangan

- Laba ditahan/ yang tidak dibagikan (Retained Earning)

- Penyusutan aktiva tetap yang sementara belum digunakan untuk mengganti aktiva tetap yang lama, hal ini dikenal dengan istilah (Pembelanjaan Intensif).

2. Sumber dana yang berasal dari luar perusahaan.

Dalam hal ini kebutuhan dana atau modal didapatkan dari sumber-sumber modal diluar perusahaan. Pendanaan ini bisa didapatkan dengan memenuhi kebutuhan modal dari para pemilik atau kreditur. Hal ini sering disebut sebagai pembelanjaan eksternal (External Financing).Yang termasuk sumber dana eksternal yaitu:

- Modal sendiri (Equity Financing)

Modal sendiri bagi perusahaan adalah modal yang berasal dari pemilik atau pemegang saham yang memiliki hak untuk mengontrol

manajemen perusahaan dan berhak atas laba setelah semua kewajiban pada pihak ketiga terpenuhi. Sumber utama modal sendiri biasanya berbentuk saham yaitu tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Adapun jenis-jenis saham antara lain:

Saham Biasa (Common Stock)

Dimana pemegang saham hanya dapat menerima bagian laba (Devidend) setelah seluruh tuntutan atas pendapatan dan asset terpenuhi.

Saham Istimewa (Preferred Stock)

Dimana pemegang saham yang berhak menerima pembayaran deviden secara tetap dan terkadang bisa bersifat kumulatif.

- Modal asing (Debt Financing)

Modal asing adalah modal yang berasal dari pinjaman atau hutang yang diberikan oleh kreditor. Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum dipenuhi. Pada dasarnya hutang dapat diklasifikasikan sebagai berikut:

Hutang jangka pendek

Merupakan kewajiban keuangan perusahaan yang pelunasan atau waktu jatuh temponya dalam jangka pendek, biasanya kurang dari satu tahun yang akan datang.

Hutang jangka panjang

Merupakan kewajiban keuangan perusahaan yang pelunasan atau waktu jatuh temponya dalam jangka panjang (lebih dari satua tahun sejak tanggal neraca).

Dapat disimpulkan bahwa perusahaan harus mampu menentukan berapa besar kebutuhan dana terutama yang berasal dari pinjaman atau hutang, artinya perusahaan harus menetapkan kebijakan dalam penggunaan hutang perusahaan dengan baik.

2.7.2 Pengertian Kebijakan Hutang

Dalam menentukan keputusan pendanaanya suatu perusahaan haruslah dapat membuat satu kebijakan, seberapa besar tingkat dana yang dibutuhkan terutama jika dana tersebut diperoleh dari dana asing berupa hutang.

Menurut Brigham dan Gapenski (1996) kebijakan hutang adalah :

“Penentuan berapa besarnya hutang akan digunakan perusahaan dalam mendanai aktivanya yang ditunjukkan oleh rasio antara total hutang dengan total assets (DTA).”

Menurut Hermuningsih dan Wardani (2009:175) mengatakan bahwa kebijakan hutang merupakan:

“Keputusan penggunaan hutang dengan mempertimbangkan biaya tetap yang muncul dari hutang berupa bunga, yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.”

Menurut Irawan, Arry (2009:237) mengatakan bahwa :

“Kebijakan hutang berkaitan dengan keputusan manajemen dalam menambah atau mengurangi proporsi hutang jangka panjang dan ekuitas yang digunakan dalam membiayai kegiatan operasional perusahaan.”

Maka dapat disimpulkan bahwa kebijakan hutang merupakan keputusan penggunaan hutang dalam mendanai aktiva yang digunakan untuk kegiatan operasi suatu perusahaan.

2.7.3 Ukuran Kebijakan Hutang

Dalam menentukan proporsi pendanaan yang berasal dari modal asing terutama menentukan kebijakan hutang, perusahaan dapat melakukan suatu pengukuran. Tingkat penggunaan hutang dari suatu perusahaan dapat ditunjukan salah satunya menggunakan rasio hutang terhadap ekuitas (DER), yaitu rasio jumlah hutang terhadap modal sendiri (Hermuningsih dan Wardani, 2009:175).

Menurut Husnan dan Pudjiastuti (2004:70) DER merupakan:

“Debt to Equity Ratio menunjukan perbandingan antara hutang dengan modal sendiri.”

Menurut Horne (2002:131) pengertian DER sebagai berikut :

“The debt to equity ratio is computed by simply dividing the total debt of the firm (including current liabilities) by its shareholder’s equity.”

Artinya bahwa DER dihitung dengan cara membagi total hutang (termasuk kewajiban lancar) dengan kekayaan pemegang sahamnya.

Menurut Kasmir (2011:157) pengertian DER sebagai berikut :

“Rasio ini dicari dengan membandingkan antara seluruh hutang termasuk hutang lancar dengan seluruh ekuitas, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang akan dijadikan jaminan untuk hutang .”

Dapat disimpulkan bahwa DER merupakan seberapa besar kemampuan perusahaan dalam menutup seluruh hutangnya dengan dana yang berasal dari total modal yang dirumuskan sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 𝑥 1 𝑇𝑖𝑚𝑒

Semakin tinggi DER akan semakin rendah kemampuan perusahaan untuk membayar seluruh kewajibanya, sebaliknya semakin rendah DER maka semakin tinggi kemampuan perusahaan untuk membayar seluru kewajibanya.

2.8 Pengertian Nilai Perusahaan

Untuk bisa mengambil keputusan keuangan yang benar, manajer keuangan perlu menentukan tujuan yang harus dicapai. Tujuan Keputusan keuangan tersebut adalah untuk memaksimumkan nilai perusahaan.

Menurut Husnan dan Pudjiastuti (2002:7) pengertian nilai perusahaan sebagai berikut:

”Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.”

Menurut Christiawan dan Tarigan (2006:3) mengatakan bahwa :

”Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekadar harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian ahari.”

Sedangkan menurut Hermuningsih dan Wardani (2009:174) mengatakan bahwa :

“Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan harga saham.”

Maka dapat disimpulkan bahwa nilai perusahaan merupakan nilai yang mencerminkan kemampuan perusahaan dalam menghasilkan laba, yang berpengaruh terhadap persepsi investor.

2.8.1 Faktor-faktor Yang Mempengaruhi Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Husnan dan Pudjiastuti, 2002:7). Sehingga banyak faktor yang harus diperhatikan dan dipertimbangkan oleh manajemen keuangan dalam meningkatkan nilai perusahaan.

Menurut Hermuningsih dan Wardani (2009:175) terdapat beberapa faktor yang mempengaruhi nilai perusahaan sebagai berikut :

1. Insider Ownership merupakan persentase saham yang dimiliki oleh insider, seperti manajer atau direktur.

2. Kebijakan Hutang merupakan keputusan penggunaan hutang dengan mempertimbangkan biaya tetap yang muncul dari hutang berupa bunga, yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.

3. Kebijakan Dividen merupakan kebijakan yang dikaitkan dengan penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan. 2.8.2 Ukuran Nilai Perusahaan

Nilai perusahaan terkait dengan tingkat kepercayaan pasar akan prospek perusahaan artinya, semakin tinggi nilai perusahaan maka pasar semakin percaya bahwa perusahaan mampu memberikan hasil yang maksimal atas saham. Nilai perusahaan didefinisikan sebagai harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Husnan dan Pudjiastuti, 2002:7). Nilai perusahaan lazim diindikasikan dengan price to book value (PBV) yang dirumuskan sebagai berikut :

𝑃𝑟𝑖𝑐𝑒 𝑡𝑜 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 = 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚

𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑥 1𝑇𝑖𝑚𝑒

Rasio harga saham terhadap nilai buku atau price to book value merupakan perbandingan antara harga suatu saham terhadap nilai buku bersih per sham terhadap nilai buku bersih perlembar saham tersebut (Warren, Reeve, 2004 : 569). Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan kedepan hal itu juga menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran saham juga tinggi (Soliha dan Taswan, 2002). Price Book Value membandingkan antara harga saham dengan nilai buku, nilai buku (Book Value/BV) adalah rasio harga yang dihitung dengan membagi total asset bersih (Aset-Hutang) dengan total saham yang beredar Hermuningsih dan Wardani (2009:178) yang dirumuskan sebagai berikut :

𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 = 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚

2.9 Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Kebijakan hutang bisa digunakan untuk menciptakan nilai perusahaan yang diinginkan, akan tetapi kebijakan hutang tergantung dari ukuran perusahaan. Dalam

komposisi tertentu, hutang akan menigkatkan produktivitas perusahaan yang secara otomatis akan meningkatkan nilai perusahaan. Tetapi jika komposisi itu menjadi berlebihan maka yang terjadi adalah penurunan nilai perusahaan. Bahkan jika jumlah hutang jangka panjang sama dengan jumlah ekuitas, maka dapat dipastikan perusahaan mengalami defisit. Dalam realitasnya tidak semua perusahaan menginginkan harga saham yang tinggi (mahal), karena khawatir tidak menarik investor untuk membelinya, artinya harga saham tidak boleh terlalu tinggi atau terlalu rendah (Hermuningsih dan Wardani, 2009:174). Harga saham terlalu rendah dapat berdampak buruk pada citra perusahaan dimata investor (Hermuningsih dan Wardani, 2009:175).

Pendapat Modigliani dan Miller (1963), bila terdapat pajak penghasilan perusahaan maka penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (tax deductable expense). Jensen (1963) menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia, maka akan meningkatkan nilai perusahaan.

Maka dapat disimpulkan bahwa kebijakan hutang memiliki dampak negatif dan positif terhadap nilai perusahaan, dalam hal ini manajer perusahaan dituntut agar mampu menentukan suatu keputusan pendanaan yang baik terutama dalam menentukan pendanaan dari hutang yang akan berpengaruh terhadap nilai perusahaan.

2.10 Penelitian Terdahulu

1. Christiawan dan Tarigan, josua (2007) dengan penelitianya mengenai Kepemilikan manajerial: Kebijakan Hutang, Kinerja, Nilai Perusahaan.

Penelitian dilakukan atas 137 dari 336 perusahaan yang terdaftar di Bursa Efek Jakarta sampai dengan tahun 2005, dimana populasi penelitian

adalah semua perusahaan yang telah melakukan penawaran umum perdana sebelum tahun 2003 dan untuk pemilihan sample dilakukan dengan purposive, yaitu dengan melihat kelengkapan data laporan keuangan. Kelengkapan yang dimaksud adalah kelengkapan pengungkapan nama manajemen dan pemegang saham yang ada di dalam catatan atas laporan keuangan. Catatan atas laporan keuangan yang tidak secara lengkap mengungkapkan hal ini, maka laporan keuangan tersebut dikeluarkan dari sample penelitian. Selain itu juga dilihat apakah prusahaan tersebut pada tahun 2005 tidak delisting. Syarat ini diberlakukan karena terkait dengan ketersediaan data harga saham tahun 2005. Didapatkan hasil sebagai berikut: Hasil ini menunjukkan bahwa skor Sig. (2-tail) untuk kebijakan hutang (DEBT_RAT) dan nilai perusahaan (VALUE) adalah dibawah 0,05 yang berarti Ho ditolak sedangkan kinerja perusahaan (ROA) adalah diatas 0,05 yang berarti Ho diterima. Hal ini berarti bahwa terdapat perbedaan kebijakan hutang dan nilai perusahaan antara perusahaan tanpa kepemilikan manajerial dibanding perusahaan dengan kepemilikan manajerial. Sedangkan untuk kinerja perusahaan tidak ada perbedaan antara perusahaan tanpa kepemilikan manajerial dibanding perusahaan dengan kepemilikan manajerial.

2. Joko, Agus (2010) dengan penelitianya mengenai Analisis Kebijakan Hutang Pada Perusahaan Go Public di BEI.

Penelitian dilakukan pada 27 perusahaan Go Public dengan pengambilan data pada ICMD tahun 2006-2009, sebagai berikut:

Tabel 2.1

Sampel Perusahaan Go Public di BEI

No Nama Perusahaan Industri

1. Perusahaan Gas Negara

Tbk

Infrastuktur

2. Mitra Rajasa Tbk Infrastuktur

Tbk

4. Indosat Tbk Infrastuktur

5. Bumi Resources Tbk Pertambangan

6. Medco Energi

Internasional Tbk

Pertambangan

7. Aneka Tambang Tbk Pertambangan

8. Tambang Batubara Bukit

Asam Tbk Pertambangan 9. Timah Tbk Pertambangan 10. International Nickel Indonesia Tbk Pertambangan

11. Indah Kiat Pulp & Paper

Tbk

Industri dasar & Kimia

12. Indal Aluminium Industry

Tbk

Industri dasar & Kimia

13. Sorini Agro Asia

Corporindo Tbk

Industri dasar & Kimia

14. Gajah tunggal Tbk Aneka Industri

15. Astra International Tbk Aneka Industri

16. Kimia Farma Tbk. Farmasi

17. Kalbe Farma Tbk. Farmasi

18. Tempo Scan Pacific Tbk. Farmasi

19. Indofood Sukses Makmur

Tbk

Makanan dan Minuman

20. Aqua Golden Mississippi

Tbk

Makanan dan Minuman

21. Multi Bintang Indonesia

Tbk

Makanan dan Minuman

22. Gudang Garam Tbk Rokok

23. HM Sampoerna Tbk Rokok

24. BAT Indonesia Tbk Rokok

25. Indocement Tunggal

Prakarsa Tbk.

Semen

26. Holcim Indonesia Tbk. Semen

27. Semen Gresik (Persero)

Tbk.

Semen Sumber: ICMD 2006-2009, diolah.

Menunjukan hasil bahwa berdasarkan hasil regresi dapat disimpulkan bahwa hasil analisa data menunjukkan bahwa semua variabel independen mempengaruhi variabel dependen. Hal ini diketahui dari hasil uji F yang menghasilkan nilai 3,532 dengan probabilitas signifikansi 0,000 lebih kecil dari £ = 5%. Secara parsial diketahui variabel net organizational capital

(NOC), earning volatility (EV), growth (G), dividen payout ratio (DPR) dan return on assets (ROA) berpengaruh signifikan terhadap debt to equity ratio (DER) pada £ = 5%, maka disimpulkan bahwa hipotesis penelitian dapat terbukti. Model regresi linier berganda dapat dirumuskan sebagai berikut:

DER = 0,452 + 0,205 DPR + 0,181 NOC - 0,227 EV + 0,084 G - 0,346 ROA.

Net organizational capital (NOC) secara parsial berpengaruh signifikan terhadap debt to equity ratio (DER) dengan arah positif. Hal ini berarti bila net organizational capital perusahaan meningkat, maka rasio hutang juga mengalami peningkatan, peningkatan NOC berarti focus perusahaan juga meningkat, sehingga apabila sumber pendanaan internal sudah tidak mencukupi, maka perusahaan akan mencari sumber pendanaan dengan meningkatkan hutang. Hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Borton-Hill-Sundaram (1989). Growth (G) secara parsial berpengaruh signifikan terhadap debt to equity ratio (DER) dengan arah positif. Hal ini berarti perusahaan yang memiliki tingkat pertumbuhan tinggi akan membutuhkan pendanaan yang sangat besar untuk membiayai investasi tersebut, oleh karena itu perusahaan akan mendanai investasi tersebut dengan hutang apabila pendanaan dengan laba ditahan dirasa tidak cukup. Dividen payout ratio (DPR) secara parsial berpengaruh signifikan terhadap debt to equity ratio (DER) dengan arah positif. Earning volatility (EV) berpengaruh signifikan terhadap debt to equity ratio (DER) dengan arah negatif. Return on assets (ROA) berpengaruh signifikan terhadap debt to equity ratio (DER) dengan arah negatif.

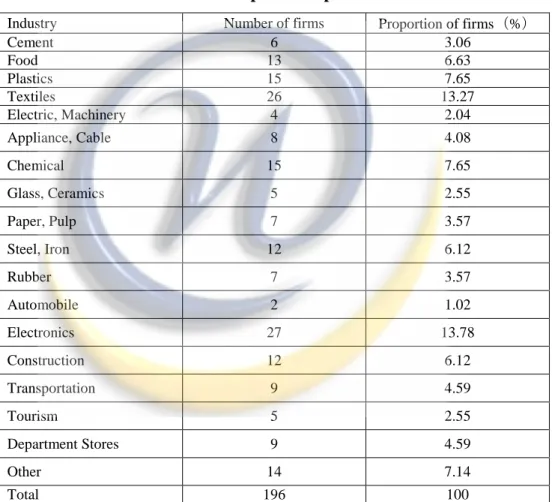

3. Li lin, feng and Chang, Tsangyao (2006) dengan penelitianya mengenai Does Debt Affect Firm Value in Taiwan? A Panel Threshold Regression Analysis , This paper analyzes whether leverage affects

firm value and does so using a panel of 196 Taiwanese listed companies during the thirteen-year 1993-2005 period.

Objek penelitian diambil sebanyak 196 perusahaan yang akan di kelompokan sebagai berikut:

Tabel 2.2 Sample description

Industry Number of firms Proportion of firms(%)

Cement 6 3.06 Food 13 6.63 Plastics 15 7.65 Textiles 26 13.27 Electric, Machinery 4 2.04 Appliance, Cable 8 4.08 Chemical 15 7.65 Glass, Ceramics 5 2.55 Paper, Pulp 7 3.57 Steel, Iron 12 6.12 Rubber 7 3.57 Automobile 2 1.02 Electronics 27 13.78 Construction 12 6.12 Transportation 9 4.59 Tourism 5 2.55 Department Stores 9 4.59 Other 14 7.14 Total 196 100

Note: This table presents the breakdown of the sample of 196 firms listed on the Taiwan Stock Exchange from 1993 to 2005.

Penelitian tersebut menunjukan hasil dimana efek ganda-threshold antara rasio hutang dan nilai perusahaan. Ketika rasio utang kurang dari 9,86%, Tobin Q meningkat sebesar 0,0546%, dengan kenaikan 1% dalam rasio utang. Ketika rasio utang adalah antara 9,86% dan 33,33%, Tobin Q

meningkat sebesar 0,0057%, dengan kenaikan 1% dalam rasio utang. Tapi, ketika rasio utang lebih besar dari 0.3333, tidak ada hubungan antara rasio hutang dan nilai perusahaan.

4. Hermuningsih &Wardani (2009:177) dengan penelitinya mengenai Faktor-faktor yang mempengaruhi nilai perusahaan pada perusahaan yang terdaftar di bursa efek malaysia dan bursa efek Indonesia periode 2003-2008.

Perusahaan yang menjadi populasi adalah seluruh perusahaan yang telah terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia sejak tahun 2003 sampai dengan 2008. Sedangkan pemilihan sampel dengan menggunaka metode purposive sampling dengan tipe judgment sampling yaitu pemilihan sampel dengan mendasarkan pada kriteria tertentu (Cooper and Schindler, 2000). Memiliki laporan keuangan selama periode penelitian, tersedia data tentang persentase kepemilikan saham oleh direktur dan komisaris (insider ownership), membayar dividen, memiliki data jumlah hutang, memiliki EBIT yang positif dan memiliki Market Value Added yang positif atau Price Book Value lebih besar dari 1.

Penelitian tersebut menunjukan hasil bahwa pengaruh insider ownership terhadap kebijakan dividen adalah positif dan signifikan ( = 0,094; t = 3,072; sign = 0,006). Hubungan positif menunjukkan bahwa peningkatan insider ownership untuk meningkatkan persetujuan atau keselarasan (alignment) antara pemegang saham dengan manajer dalam meningkatkan keuntungan perusahaan akan memberi kesan secara signifikan terhadap peningkatan tingkat pembayaran dividen. Pengaruh kebijakan hutang terhadap kebijakan dividen adalah negatif dan signifikan (_ = -0,002; t = -1,032; sign = - 0,007). Hubungan negatif ini menunjukkan terdapatnya hubungan antara kebijakan hutang dengan kebijakan pembayaran dividen. Variabel dividen (DIVD) mempunyai hubungan negatif namun tidak signifikan dengan nilai

perusahaan (_ = -0,003; t = - 0,013, sign = 0,990). Hasil penelitian ini tidak dapat mendukung hipotesis 3. Hipotesis 3 menyatakan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

5. Soliha &Taswan (2002:16) penelitianya mengenai Pengaruh kebijakan hutang terhadap nilai perusahaan serta beberapa faktor yang mempengaruhinya pada perusahaan manufaktur yang telah go publik sejak 1993 hingga 1997.

Perusahaan yang menjadi populasi adalah seluruh perusahaan manaufaktur yang telah go publik sejak 1993 hingga 1997. Sedangkan pemilihan sampel dengan menggunakan metode purposive sampling dengan tipe judgment sampling yaitu pemilihan sampel dengan mendasarkan pada kriteria tertentu (Cooper & Schindler, 2000). Kriteria yang digunakan adalah memililiki laporan keuangan selama periode penelitian, ada kebijakan dividen, memiliki data jumlah pinjaman yang dimiliki, memiliki EBIT yang positif, price book value lebih besar dari 1. Hasil investigasi menunjukkan sample size sebesar 95 sample.

Dari penelitian tersebut diperoleh hasil bahwa variabel kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV) dikarenakan Critical Ratio (CR) yang tidak lain adalah t hitung menunjukan angka sebesar 0,922 artinya CR < t table . Hasil riset pada variable ini konsisten dengan temuan MM pada tahun 1963 (dalam arti arah hubungannya) bahwa dengan memasukan pajak penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (tax deductable expense). Hal ini juga konsisten dengan Jensen (1986) yang menyatakan bahwa dengan adanya hutang akan dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian dapat menghindari investasi

yang sia-sia yang pada gilirannya dapat meningkatkan nilai perusahaan. Namun demikian pengaruhnya tidak signifikan.