KAJIAN

FISKAL

REGIONAL

TRIWULAN I

2018

Penanggung Jawab : Muhdi Ketua Tim : Edwin Asrul

Penyusun : Feri Pramusetiyo | Ri Setia Hutama | Kurniawan Cahyo Utomo | Enjun Fajar Sadida | Leonardo Rajagukguk | Musmulyadi

i

Segala puji kami panjatkan kepada Tuhan Yang Maha Esa atas karunia dan limpahan rahmat-Nya, kami dapat menyusun Kajian Fiskal Regional (KFR) Provinsi Papua Barat Triwulan I Tahun 2018. Penyusunan KFR yang merupakan bagian dari tugas pokok dan fungsi Kantor Wilayah Ditjen Perbendaharaan (Treasury Regional Office)

ini, setidaknya melibatkan Development Economics sebagai

field study yang digunakan dalam merekonstruksi metodologi sebagai pendekatan akademik dalam melakukan kajian kebijakan ekonomi pembangunan suatu region. Pengembangan budaya akademik dalam memahami fenomena pembangunan, dengan meletakkan basis research-based policy, pada dasarnya merupakan bagian dari budaya kerja organisasi modern. Dengan melakukan pendalaman permasalahan melalui riset, diharapkan akan diperoleh suatu solusi yang seimbang, objective dan komprehensif dalam pengambilan putusan. Perkembangan pembangunan dan industrialisasi pada negara-negara maju (developed countries) mempengaruhi kajian akademik yang direpresentasikan dengan kurikulum universitas yang mengarah tema-tema research spesifik, semisal urban economics, environment economics, industrial economics, transportation economics, logistic economics, regional economics, dll. Kajian development economics

kurang menjadi fokus utama , karena era tersebut telah dilalui dan menjadi bagian dari sejarah panjang dialektika pembangunan (development dialectics) negara-negara maju.

Kajian Fiskal Regional (Regional Fiscal Analysis) ini merupakan studi perkembangan ekonomi pembangunan dari sudut pandang kebijakan fiskal untuk wilayah Provinsi Papua Barat. Variabel utama yang digunakan untuk

melakukan analisis pembangunan adalah dengan melakukan studi deskriptif kuantitatif atas data penerimaan dan pengeluaran negara. Dalam studi ini

outlooks pembangunan dalam satu tahun dengan memperhatikan indikator-indikator pertumbuhan ekonomi (consumption, investment, government expenditure, net export) dan dampak yang timbul, seperti indeks pembangunan manusia (human development index), pemerataan pendapatan (income equality), penanggulangan kemiskinan (poverty alleviation), pengurangan pengangguran (unemployment reduction) dan lain-lain.

Dengan keterbatasan yang ada, kami menyadari bahwa dalam penyusunan kajian ini masih terdapat kekurangan dan jauh dari kesempurnaan. Oleh karena itu, kami mengharapkan saran, masukan dan kritik yang bersifat membangun untuk perbaikan ke arah yang lebih baik. Akhirnya, kami berharap semoga kajian ini dapat memberikan manfaat kepada semua pihak serta dapat menjadi tambahan pengetahuan dan wawasan bagi pembaca semuanya.

Manokwari, 8 Mei 2018

Kepala Kanwil Ditjen Perbendaharaan Provinsi Papua Barat

Muhdi, SE, SIP, MIS, PhD

Kata Pengantar i

Daftar Isi ii

Bab I Perkembangan dan Analisis Ekonomi Regional 1

Produk Domestik Regional Bruto 1

Inflasi 2

Indikator Kesejahteraan 3

Bab II Perkembangan dan Analisis Pelaksanaan APBN 8

Pendapatan Negara 8

Belanja Negara 9

Prognosis Realisasi APBN s.d. Akhir Tahun 2018 12

Bab III Perkembangan dan Analisis Pelaksanaan APBD 13

Pendapatan Daerah 14

Belanja Daerah 16

Prognosis Realisasi APBD s.d Akhir Tahun 2018 16

Bab IV Perkembangan dan Analisis Pelaksanaan Anggaran Konsolidasian 18

Laporan Keuangan Pemerintah Konsolidasian 18

Pendapatan Konsolidasian 18

Belanja Konsolidasian 20

Analisis Kontribusi Belanja Pemerintah terhadap PDRB 20

Bab V Penyaluran DAK Fisik dan Dana Desa 22

Daftar Pustaka iii

1

A.

Produk Domestik Regional Bruto (PDRB)

Produk Domestik Bruto (Gross Domestic

Product) merupakan nilai pasar dari semua barang dan jasa yang dihasilkan dalam suatu perekonomian selama periode waktu tertentu. Nilai Produk Domestik Bruto (PDB) sering dijadikan ukuran terbaik untuk mengukur kinerja perekonomian (Mankiw, 2013). Terdapat tiga cara untuk menghitung PDB. Pertama, dengan menjumlahkan nilai akhir produk dan jasa yang dihasilkan perusahaan. Kedua, dengan menjumlahkan pengeluaran aggregat, yaitu

jumlah dari pengeluaran konsumen,

pengeluaran investasi, pembelian pemerintah untuk barang dan jasa, serta ekspor dikurangi

impor (net export). Ketiga, dengan

menjumlahkan seluruh pendapatan faktor produksi yang diterima rumah tangga dari perusahaan (Krugman & Wells, 2011).

Untuk mengukur PDB, dapat dihitung

berdasarkan harga berlaku (PDB Nominal) dan

harga konstan (PDB Riil). Pengukuran PDB harga berlaku digunakan untuk melihat struktur perekonomian, sementara itu PDB harga konstan digunakan untuk mengukur kinerja atau

pertumbuhan ekonomi suatu daerah.

Selanjutnya PDB pada suatu region/ wilayah tertentu disebut dengan Produk Domestik

Regional Bruto (Gross Domestic Regional Bruto).

A.1 Nilai PDRB

PDRB Nominal Provinsi Papua Barat pada Triwulan I 2018 mencapai Rp18,87 triliun. Dari nilai tersebut, postur perekonomian Provinsi Papua Barat didominasi oleh dua sektor

lapangan usaha utama, yaitu industri

pengolahan dengan kontribusi sebesar 27,24% dan pertambangan/ penggalian sebesar 18,66

yang mengandalkan raw material resource

berupa pengeboran dan pengilangan gas alam. Provinsi Papua Barat memiliki cadangan gas

alam terbesar yang diekspor sebagai raw

material ke berbagai negara.

Bab I

Perkembangan

Ekonomi Regional

Dari sisi pengeluaran, kontribusi terbesar PDRB Provinsi Papua Barat Triwulan I 2018 berasal dari

Ekspor Luar Negeri sebesar 32,97%,

pengeluaran konsumsi rumah tangga sebesar 29,05% dan pengeluaran konsumsi pemerintah sebesar 21,45%.

A.2 Pertumbuhan PDRB

Di saat perekonomian nasional tumbuh stagnan pada angka 5,06%, perekonomian Papua Barat pada triwulan I 2018 tumbuh cukup siginifikan. Jika dibandingkan triwulan yang sama tahun sebelumnya, pertumbuhan ekonomi Papua Barat triwulan I 2018 mencapai 5,69% dimana seluruh sektor lapangan usaha mencatatkan pertumbuhan positif. Pertumbuhan tertinggi terjadi pada sektor pengadaan listrik dan gas

sebesar 10,83% dan jasa perusahaan sebesar 9,82%.

B. Inflasi

Inflasi merupakan kenaikan harga secara umum (Mankiw, 2013). Jika kenaikan harga barang hanya berasal dari satu atau dua barang saja, maka tidak dapat disebut sebagai inflasi, kecuali bila kenaikan itu meluas dan menyebabkan kenaikan harga barang lainnya. Secara umum, inflasi digolongkan ke dalam tiga jenis yaitu: inflasi inti (core inflation), inflasi makanan yang

bergejolak (volatile food inflation) dan inflasi

harga yang diatur (administered price inflation).

Pada bulan Januari 2018 di Provinsi Papua Barat

terjadi inflasi sebesar 0,60% dengan

penyumbang terbesar terjadi pada kelompok

volatile food. Inflasi pada bulan ini disebabkan adanya kenaikan harga telur, susu dan hasil-hasilnya. Selanjutnya, sama seperti bulan sebelumnya, pada bulan Februari 2017 di Provinsi Papua Barat juga terjadi inflasi yaitu sebesar 0,14% dengan penyumbang terbesar terjadi pada kelompok pendidikan, rekreasi dan olahraga. Kemudian pada bulan Maret 2017 di Provinsi Papua Barat kembali mengalami inflasi yaitu sebesar 0,3% dengan penyumbang terbesar yaitu kenaikan harga pada kelompok sandang dan

Jan Feb Mar

Umum 0.60 0.14 0.31

1 Bahan Makanan 1.20 0.21 0.13

2 Makanan Jadi, Minuman, Rokok, dan Tembakau 0.60 1.44 1.01 3 Perumahan, Air, Listrik, Gas, dan Bahan Bakar 0.05 0.40 0.17

4 Sandang -0.18 0.77 1.76

5 Kesehatan 0.15 0.26 0.14

6 Pendidikan, Rekreasi dan Olah Raga 0.00 1.93 0.77 7 Transpor dan Komunikasi dan Jasa Keuangan 0.67 -2.23 -0.36 Inflasi Provinsi Papua Barat Triwulan I 2018 Menurut Kelompok Pengeluaran

No Kelompok Pengeluaran Triwulan I Pengeluaran Pemerintah; 21.45% Pengeluaran RT + LNPRT; 29.05% PMTB (dikurangi inventori); 16.53% Net Ekspor ; 32.97%

Komposisi PDRB Provinsi Papua Barat Triwulan I 2018 Berdasarkan Pengeluaran

Sumber: BPS RI dan Provinsi Papua Barat (data diolah)

3.68 2.01 3.48 6.32 5.69 5.01 5.01 5.06 5.19 5.06 0 2 4 6 8

Triw I 17 Triw II 17 Triw III 17 Triw IV 17 Triw I 18 Perkembangan Pertumbuhan Ekonomi Nasional

dan Provinsi Papua Barat (% yoy)

Pabar Nasional Sumber: BPS RI dan Provinsi Papua Barat (data diolah)

3

makanan jadi. Sehingga secara tahun kalender, laju inflasi Papua Barat pada triwulan I 2018 mencapai 1,05%.

C.Indikator Kesejahteraan

Indikator pembangunan yang digunakan untuk mengukur tingkat kesejahteraan masyarakat diantaranya: Indeks Pembangunan Manusia

(IPM), Tingkat Kemiskinan, Tingkat

Ketimpangan (Gini Ratio), Tingkat

Pengangguran dan Indeks Kebahagiaan.

C.1 Indeks Pembangunan Manusia (IPM)

Pembangunan infrastruktur menjadi lebih produktif jika memiliki sumber daya manusia

(human resources) yang berkualitas. Jika SDM berkualitas jumlahnya tidak memadai, maka pembangunan infrastruktur akan menjadi kurang efisien dan efektif, dimana proses produksi membutuhkan input dengan biaya ekonomi lebih tinggi dan kualitas output yang dihasilkan rendah. Oleh karena itu, para ekonom berpendapat bahwa rendahnya investasi pada

modal manusia (human capital resources)

merupakan penyebab lambatnya pertumbuhan. Investasi yang rendah pada sektor pendidikan, pengetahuan dan keterampilan menyebabkan produktivitas modal fisik menurun (Jhingan, 1983).

Pembangunan sumber daya manusia di Provinsi Papua Barat menunjukan adanya peningkatan,

ditandai dengan pencapaian Indeks

Pembangunan Manusia (IPM) mengalami

kenaikan tiap tahun. Namun demikian

pencapaian tersebut masih jauh di bawah pencapaian nasional. Pada tahun 2010 IPM

Provinsi Papua Barat mencapai nilai 59,60 (masuk dalam kategori rendah) jauh di bawah IPM nasional sebesar 66,53. Sejak tahun 2012 IPM Provinsi Papua Barat naik kelas menjadi kategori sedang, yaitu 60,3. Kemudian pada tahun 2017, IPM Provinsi Papua Barat mencapai 62,99.

C.2 Tingkat Kemiskinan

Konsep kemiskinan seringkali dihubungkan antara tingkat pendapatan dan kebutuhan seseorang. Jika pendapatan tidak mampu

memenuhi kebutuhan minimum, maka

seseorang dapat dikatakan miskin. Ravallion (1995) menyebutkan ciri khas dari kemiskinan

diantaranya kelaparan, ketidakberdayaan,

terpinggirkan, tidak mempunyai tempat tinggal, dan apabila sakit tidak memiliki dana untuk berobat. Orang miskin pada umumnya tidak dapat membaca karena tidak mampu untuk bersekolah dan tidak memiliki pekerjaan. Sebagaimana terjadi pada sebagian daerah, Provinsi Papua Barat dihadapkan pada masalah

kemiskinan yang cukup pelik. Tingkat

kemiskinan Provinsi Papua Barat sangat tinggi,

66.53 67.09 67.7 68.31 68.9 69.55 70.18 70.81 59.6 59.9 60.3 60.91 61.28 61.73 62.21 62.99 52 56 60 64 68 72 2010 2011 2012 2013 2014 2015 2016 2017

Perkembangan IPM Papua Barat dan Nasional Tahun 2010-2017

Pabar Nasional Sumber: BPS RI dan Provinsi Papua Barat (data diolah)

dimana menduduki peringkat kedua secara nasional setelah Provinsi Papua.

Pada tahun 2015 tingkat kemiskinan Provinsi Papua Barat mencapai 25,82%, jauh lebih tinggi dibandingkan tingkat kemiskinan nasional sebesar 11,22%. Kemudian pada tahun 2017, tingkat kemiskinan Provinsi Papua Barat turun menjadi 25,10%. tingkat kemiskinan sesuai target yang diharapkan masih jauh untuk dicapai. Ditambah lagi, selama periode tiga

tahun ke belakang penurunan tingkat

kemiskinan di Provinsi Papua Barat belum

begitu signifikan. Pembangunan yang

berlangsung selama ini di Papua Barat tampaknya belum berhasil meningkatkan taraf hidup penduduk keluar dari kemiskinan.

C.3 Tingkat Ketimpangan

Tidak diragukan lagi bahwa pembangunan mengharuskan adanya tingkat pendapatan yang tinggi dan pertumbuhan berkelanjutan. Namun demikian, tingkat pendapatan yang tinggi perlu didukung oleh indikator utama lainnya yaitu pemerataan distribusi pendapatan. Jika peningkatan pendapatan tersebut hanya

melibatkan sebagian kecil orang kaya, maka penanggulangan kemiskinan akan bergerak melambat dan ketimpangan semakin tinggi. Salah satu cara untuk mengukur tingkat distribusi pendapatan dengan menggunakan Rasio Gini (Gini Ratio). Rasio tersebut

menggambarkan derajat ketimpangan

distribusi pendapatan dalam suatu daerah yang

nilainya terletak antara 0 (kemerataan

sempurna) dan 1 (ketidakmerataan sempurna). Tingkat distribusi pendapatan Provinsi Papua Barat dari tahun 2010-2015 semakin timpang, ditandai dengan nilai gini ratio yang semakin

tinggi. Selama kurun waktu tersebut,

ketidakmerataan pendapatan di Provinsi Papua Barat masuk dalam kategori sedang. Kemudian pada tahun 2016, gini ratio Provinsi Papua Barat turun menjadi 0,373 yang menunjukan distribusi pendapatan di Papua Barat semakin baik. Bahkan pada tahun tersebut gini ratio Provinsi Papua Barat lebih baik daripada nasional. Namun pada 2017, gini ratio Provinsi Papua

11.96 11.37 11.25 11.22 10.86 10.64 28.2 26.67 27.13 25.82 25.43 25.1 0 10 20 30 2012 2013 2014 2015 2016 2017

Tingkat Kemiskinan Papua Barat dan Nasional Tahun 2012-2017 (%)

Nasional Papua Barat

Sumber: BPS RI dan Provinsi Papua Barat (data diolah)

0.381 0.416 0.425 0.431 0.439 0.44 0.373 0.390 0.378 0.410 0.410 0.413 0.406 0.408 0.397 0.393 0.3 0.35 0.4 0.45 2010 2011 2012 2013 2014 2015 2016 2017

Perkembangan Gini Ratio Provinsi Papua Barat dan Nasional Tahun 2010 - 2017

Papua Barat Nasional

5

Barat kembali naik menjadi 0,390, meskipun masih di bawah gini ratio nasional.

C.4 Tingkat Pengangguran

Secara teoritis, pengangguran memiliki

hubungan negatif terhadap pertumbuhan ekonomi. Ketika terjadi pertumbuhan ekonomi, hal tersebut mencerminkan penambahan output yang membutuhkan banyak tenaga kerja untuk memenuhi kapasitas produksi. Arthur

Okun (Okun’s Law) melalui studinya

menyebutkan bahwa semakin tinggi tingkat

pertumbuhan ekonomi maka tingkat

pengangguran akan semakin berkurang

(Blanchard, 2006).

Di saat jumlah pengangguran dan tingkat pengangguran nasional mengalami kenaikan,

jumlah pengangguran dan tingkat

pengangguran Provinsi Papua Barat justru bergerak turun. Pada Februari 2017 jumlah pengangguran Papua Barat sejumlah 33.214 orang dengan tingkat pengangguran sebesar 7,52 %. Kemudian pada Februari 2018, jumlah pengangguran Provinsi Papua Barat berkurang

menjadi 26.219 orang dengan tingkat

pengangguran juga berkurang menjadi 5,67%.

Tampaknya progam pemerintah dalam

perluasan dan penciptaan lapangan pekerjaan

mampu menekan jumlah dan tingkat

pengangguran di Papua Barat. Untuk

mengurangi TPT, pemerintah daerah dapat

menciptakan kesempatan kerja melalui

peningkatan keahlian, sertifikasi, pendirian tempat latihan ketrampilan, magang serta meningkatkan inventasi yang menyerap banyak tenaga kerja lokal.

C.5 Indeks Kebahagiaan

Indeks kebahagiaan merupakan indeks

komposit yang dihitung secara tertimbang dengan skala 0-100 dan menggunakan tiga

dimensi, yaitu kepuasan hidup (life satisfaction),

perasaan (affect), dan makna hidup

(eudaimonia). Nilai indeks yang semakin tinggi menunjukkan tingkat kehidupan penduduk yang semakin bahagia. Sebaliknya, semakin rendah nilai indeks maka tingkat kehidupan penduduk semakin tidak bahagia.

Indikator dari dimensi kepuasan hidup (life

satisfaction) terdiri dari pendidikan/ ketrampilan, pekerjaan/ usaha, pendapatan, kesehatan, keharmonisan keluarga, waktu

68.68 71.5 70.05 70.2 67.47 70.99 8.08 5.73 7.46 7.52 6.49 5.67 0 2 4 6 8 10

Agt'15 Feb'16 Agt'16 Feb'17 Agt'17 Feb'18 64

66 68 70 72

Tingkat Partisipasi Angkatan Kerja (TPAK) dan Tingkat Pengangguran Terbuka (TPT) Provinsi Papua Barat

Tahun 2015 - 2018

TPAK TPT

luang, hubungan sosial, keadaan lingkungan, kondisi keamanan dan rumah/ fasilitas. Adapun

indikator dari dimensi perasaan (affect) terdiri

dari perasaan tidak tertekan, perasaan tidak khawatir/ cemas, dan perasaan senang/ riang. Sementara itu indikator dari makna hidup

(eudaimonia) terdiri dari kemandirian, penguasaan lingkungan, pengembangan diri, hubungan positif dengan orang lain, tujuan hidup dan penerimaan diri.

Pada tahun 2017, indeks kebahagiaan Provinsi Papua Barat sebesar 71,73 dengan penyusun masing-masing dimensi yaitu indeks kepuasan

hidup (life satisfaction) sebesar 72,44, indeks

perasaan (affect) sebesar 67,95 dan indikator

makna hidup (eudaimonia) sebesar 74,46. Dari

nilai tersebut, indeks tertinggi dicapai oleh subdimensi keharmonisan keluarga sebesar 79,56 sedangkan terendah diperoleh subdimensi pendidikan/ ketrampilan sebesar 62,84.

7

nggaran Pendapatan dan Belanja

Negara (APBN) menggambarkan

kondisi keuangan pemerintah yang berkaitan dengan sumber-sumber pendapatan dan alokasi belanja pemerintah untuk satu periode tahun anggaran yang ditetapkan dalam

Undang-Undang. Sebagai gambaran

implementasi APBN tahun 2018 sampai dengan

triwulan I di Provinsi Papua Barat, dapat dijelaskan dengan membandingkan antara pagu dan realisasi APBN triwulan I tahun 2017 dengan triwulan I tahun 2018.

Target pendapatan negara tahun 2018 di Papua Barat mengalami penurunan sebesar 6,58% dibandingkan target tahun 2017, yaitu dari angka Rp3.437,37 miliar

menjadi Rp3.065,08

miliar. Penurunan target

tersebut didasarkan

pada asumsi bahwa

kondisi perekonomian pada tahun 2018 masih dalam tahap pemulihan

(economic recovery).

Tantangan dan

dinamika yang cukup berat pada rendahnya

harga komoditas

internasional seperti

A

Bab II

Perkembangan

dan Analisis APBN

minyak dan gas bumi turut mempengaruhi target penerimaan pajak di wilayah Papua Barat. Sementara itu, dari aspek belanja APBN terdapat penurunan pagu tahun 2018 sebesar 4,34% dibandingkan pagu tahun 2017, yaitu dari Rp23.104,95 miliar menjadi Rp22.101,05 miliar. Pagu APBN 2018 yang turun dibandingkan dengan tahun sebelumnya disebabkan oleh kondisi penerimaan negara secara umum belum dapat menopang kebutuhan anggaran di daerah. Kebutuhan anggaran di daerah dalam hal ini digunakan untuk membiayai program

kerja satuan kerja Kementerian

Negara/Lembaga dan belanja daerah melalui Transfer ke Daerah dan Dana Desa (TKDD). Selain itu, terdapat penurunan yang signifikan pada pagu belanja modal disebabkan proyek-proyek infrastruktur strategis di Provinsi Papua Barat telah memasuki tahap akhir penyelesaian,

sehingga alokasi pagu belanja secara

keseluruhan mengalami penurunan.

Dengan membandingkan antara realisasi penerimaaan dan belanja Provinsi Papua Barat sampai dengan triwulan I 2018, dapat disimpulkan bahwa terdapat defisit anggaran sebesar Rp3.571,11 miliar. Hal ini

disebabkan target penerimaan yang belum tercapai pada periode awal tahun anggaran. Sampai dengan Triwulan I 2018, penerimaan APBN menunjukkan realisasi yang masih rendah, yaitu sebesar 11,03%. Realisasi penerimaan tersebut pada dasarnya relatif sama dengan penerimaan periode yang sama tahun 2017.

A. PENDAPATAN NEGARA

A.1 Penerimaan Perpajakan

Penerimaan perpajakan di Provinsi Papua Barat hanya berasal dari penerimaan pajak dalam negeri yang terdiri atas penerimaan Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Pajak Lainnya.

Penerimaan perpajakan di Prov. Papua Barat sampai dengan triwulan I 2018 berjumlah Rp267,70 miliar. Berdasarkan tren realisasi penerimaan pajak dari Januari sampai dengan Maret 2018, Kota Sorong dan Kabupaten Teluk

Bintuni memiliki kontribusi terbesar.

Penerimaan pajak perbulan masing-masing mencapai rata-rata Rp42,25 miliar dan Rp17,60 miliar. Dua daerah tersebut termasuk daerah

yang paling maju di Papua Barat sehingga

banyak potensi penerimaan pajak. Kota Sorong merupakan pusat perekonomian yang memiliki potensi penerimaan pajak lebih besar,

sedangkan Kabupaten Teluk Bintuni

merupakan kabupaten penghasil sumber daya alam gas di Papua Barat.

9

Sementara itu, kabupaten lainnya

menyumbangkan penerimaan pajak yang relatif kecil. Berdasarkan data pada tabel di atas, dapat diketahui bahwa penerimaan pajak

terendah terdapat pada Kabupaten

Pegunungan Arfak dan Kabupaten Maybrat, masing-masing sebesar Rp0 juta dan Rp860

juta. Hal ini dikarenakan Kabupaten

Pegunungan Arfak merupakan daerah

pemekaran baru dari Kabupaten Manokwari yang dibentuk sejak tanggal 25 Oktober 2012 dan Kabupaten Maybrat belum mempunyai sumber pajak potensial di daerahnya. Kedua daerah tersebut merupakan daerah dengan tingkat kemiskinan yang tinggi, sehingga memerlukan perhatian pemerintah pusat dan

daerah untuk meningkatkan potensi

ekonominya.

Bila dilihat dari realisasi pendapatan pajak sampai dengan triwulan I 2018, jenis pajak yang memberikan kontribusi terbesar adalah PPh sebesar Rp159,44 miliar diikuti oleh PPN dan PPnBM sebesar Rp100,57 miliar. Jenis PPh yang memberikan kontribusi terbesar terhadap realisasi pendapatan pajak di Papua Barat adalah PPh pasal 21.

A.2 Penerimaan Negara Bukan Pajak (PNBP)

PNBP merupakan seluruh penerimaan

pemerintah pusat yang bukan berasal dari penerimaan perpajakan. Realisasi PNBP sampai dengan triwulan I 2018 di Provinsi Papua Barat sebesar Rp70,43 miliar dengan pendapatan terbesar berasal dari pendapatan jasa kepelabuhan sebesar Rp13,91 miliar, serta pendapatan penelitian, pengembangan, dan pengabdian masyarakat sebesar Rp5,42 miliar. Bila dibandingkan dengan periode yang sama di tahun 2017, terjadi kenaikan realisasi sebesar 56,93%.

B. BELANJA NEGARA

Sebagai upaya untuk meningkatkan

pertumbuhan ekonomi, belanja pemerintah

(government expenditure) dapat dijadikan

sebagai alat ungkit (leverage) dalam bentuk timulus fiskal. Kebijakan penganggaran pada K/L untuk wilayah Papua Barat diprioritaskan dengan mengakselerasi belanja modal untuk meningkatkan pembangunan infrastruktur.

B.1 Belanja Pemerintah Pusat

Alokasi belanja APBN 2018 di Provinsi Papua Barat untuk belanja modal sebesar Rp2.198,62 miliar atau 37,24% dari total alokasi belanja pemerintah pusat (K/L). Jumlah tersebut jika dibandingkan dengan tahun 2017

sebesar Rp2.979,33 miliar, terjadi

penurunan. Sampai dengan triwulan I 2018, realisasi belanja terbesar adalah belanja barang sebesar Rp286,27 miliar (12,9% dari total belanja). Realisasi belanja modal sendiri baru mencapai Rp225,08 miliar atau 10,2% dari pagu belanja modal.

1,377.40 1,322.11 132.85 21.88 159.44 100.57 2.89 4.81 11.58% 7.61% 2.17% 21.97% 0% 5% 10% 15% 20% 25% 0 400 800 1,200 1,600

Pajak Penghasilan PPN dan PPnBM PBB dan BPHTB Pajak Lainnya

M ili ar R upi ah

Sumber: KPP Manokwari dan KPP Sorong

Target dan Realisasi Pajak Prov Papua Barat Triw I 2018

Sedangkan realisasi terendah adalah belanja lain-lain yang hanya mencapai 0,3% dari pagu belanja lain-lain.

B.2 Transfer ke Daerah dan Dana Desa

Alokasi transfer ke daerah dan dana desa di Provinsi Papua Barat mengalami penurunan sebesar 2,95%, yaitu dari Rp16.689,50 miliar pada tahun 2017, menjadi Rp16.197,61 pada tahun 2018. Alokasi anggaran terbesar terdapat pada Dana Alokasi Umum (DAU) sebesar Rp8.024,77 miliar. Sampai dengan triwulan I 2018, realisasi TKDD di Provinsi Papua Barat

telah mencapai

Rp3.115,52 miliar (19,23% dari pagu). Realisasi transfer tertinggi yaitu Dana

Alokasi Umum

(DAU) mencapai

33,1% dari pagu DAU. Untuk realisasi

penyaluran dana

desa telah mencapai Rp139,19 miliar atau

10,46% dari alokasi pagu dana desa sebesar Rp1.329,72 miliar.

B.3 Manajemen Investasi Pusat

Menurut data SIKP, sampai dengan 31 Maret 2018 jumlah penyaluran KUR di Provinsi Papua Barat sebesar Rp946,49 miliar yang diberikan kepada 29.874

debitur. Daerah dengan jumlah

penyaluran KUR terbesar yaitu Kota Sorong sebesar Rp312,49 milar dengan

jumlah debitur sebanyak 9.527

nasabah. Selanjutnya, daerah dengan penyaluran KUR terbesar kedua yaitu Kab.

Manokwari sebesar Rp264,27 miliar yang

diberikan kepada 8.296 debitur. Kemudian penyaluran KUR terbesar ketiga yaitu Kab. Sorong sebesar Rp109,15 miliar dan jumlah debitur sebanyak 3.548 nasabah. Hal ini mengindikasikan bahwa persebaran penerima KUR di Provinsi Papua Barat sebagian besar berada di daerah

yang kondisi

perekonomiannya relatif lebih maju.

1,454.67 2,221.38 2,198.62 14.78 13.98 280.24 286.27 225.08 2.07 0.05 19.3% 12.9% 10.2% 14.0% 0.3% 0% 5% 10% 15% 20% 25% 0 500 1,000 1,500 2,000 2,500

Belanja Pegawai Belanja Barang Belanja Modal Belanja Bantuan Sosial Belanja Lain-lain Mi lia r R up ia h

Sumber: SPAN (data diolah)

Pagu 2018 dan Realisasi s.d. Trw I 2018 APBN di Papua Barat

Pagu Realisasi Tr I % Real

8,024.77 1,323.48 1,510.70 1,329.72 2,658.38 247.36 70.59 139.19 33.1% 18.7% 4.7% 10.5% 0% 10% 20% 30% 40% 0 2,000 4,000 6,000 8,000 10,000

Dana Alokasi Umum Dana Bagi Hasil Dana Alokasi Khusus Dana Desa

Mi lia r R up ia h

Sumber: SPAN (data diolah)

Pagu dan Realisasi Transfer ke Daerah Lingkup Provinsi Papua Barat s.d. Triwulan I 2018

11

Jika dilihat dari bank penyalur, terdapat empat bank penyalur KUR di Papua Barat yaitu BRI, Mandiri, BNI, BRI Syariah, BPD Papua dan Bank Artha Graha. BRI merupakan bank penyalur KUR terbesar baik dari sisi jumlah debitur maupun jumlah kredit yang disalurkan.

Sampai dengan 31 Maret 2018, dana KUR yang telah disalurkan di Provinsi Papua Barat oleh BRI sebesar Rp740,21 miliar dengan jumlah debitur sebanyak 26.397 orang. Sementara itu, dana KUR yang telah disalurkan oleh Bank Mandiri sebesar Rp116,91 miliar dengan jumlah debitur sebanyak 2.950 orang. Adapun BNI telah menyalurkan KUR sebesar Rp88,18 miliar dengan jumlah debitur sebanyak 479 orang.

Jika dilihat per skema, sampai dengan 31 Maret 2018 jumlah penyaluran KUR tertinggi di Prov Papua Barat yaitu KUR Mikro sebesar Rp575,97 miliar dengan jumlah debitur sebanyak 27.523 nasabah. Sementara itu untuk penyaluran KUR Ritel sebesar Rp370,18 miliar dengan jumlah debitur sebanyak 2.321 nasabah. Adapun penyaluran KUR TKI sebesar 75 juta dengan jumlah debitur sebanyak 1 (satu) orang nasabah.

Jika dilihat per sektor, perdagangan merupakan sektor yang memiliki jumlah penyaluran KUR terbesar. Sampai dengan 31 Maret 2018, penyalurannya sebesar Rp671,09 miliar dengan jumlah debitur sebanyak 21.106 nasabah. Kemudian diikuti sektor pertanian, perburuan dan kehutanan sebesar Rp58,58 miliar dengan jumlah debitur sebanyak 2.259 nasabah. Melihat kondisi terserbut, perlu perluasan jangkauan ke sektor lainnya yang lebih produktif seperti sektor perikanan dan industri pengolahan. Hal ini dikarenakan perluasan kepada sektor

312.50 264.27 109.15 76.68 64.01 30.87 29.41 22.96 15.53 13.71 7.41 -50 50 150 250 350

Jumlah Penyaluran KUR per Kab/ Kota di Prov. Papua Barat s.d 31 Maret 2018 (miliar Rupiah)

produktif lebih menggerakkan roda perekonomian di Provinsi Papua Barat.

C. PROGNOSIS REALISASI APBN SAMPAI DENGAN AKHIR TAHUN 2018

Sampai dengan akhir tahun 2018, diperkirakan terdapat beberapa faktor utama yang mempengaruhi pencapaian realisasi APBN di Provinsi Papua Barat, yaitu:

Kapasitas SDM relatif kurang memadai sehingga perencanaan anggaran tidak dapat dilaksanakan secara optimal;

Mutasi/ pergantian pejabat

perbendaharaan;

Mindset satuan kerja yang biasa

mencairkan anggaran di akhir tahun. Berdasarkan trend realisasi APBN Papua Barat pada dua tahun terakhir (2016-2017), maka dapat diperkirakan realisasi APBN 2018 sebagai berikut:

Berdasarkan tabel prognosis realisasi APBN tersebut, dapat dijelaskan bahwa melihat

beberapa tantangan

perekonomian Provinsi Papua Barat di atas, diperkirakan sulit bagi Provinsi Papua Barat untuk mengembangkan penerimaan pajak. Oleh karena itu, sampai dengan akhir tahun 2018, penerimaan daerah di Provinsi Papua Barat diperkirakan hanya dapat mencapai 85,50%.

Melihat tren tahun 2016 dan 2017 dimana realisasi belanja APBN di Provinsi Papua Barat berkisar diangka 98%, maka perkiraan realisasi sampai akhir tahun 2018 dapat mencapai angka 98,25%. Hal ini disebakan beberapa paket pekerjaan yang masih menunggu lelang di semester II 2018 telah berjalan dan diharapkan telah selesai diakhir tahun anggaran.

13

aerah dalam rangka pelaksanaan

pembangunan membutuhkan

pendanaan yang bersumber dari penerimaan daerah. Sumber penerimaan daerah untuk saat ini lebih didominasi oleh penerimaan dana transfer dari pemerintah pusat, sehingga ke depan secara bertahap

diharapkan terjadi peningkatan

Pendapatan Asli Daerah (PAD). Semua pengeluaran untuk pembangunan daerah dan sumber dana yang diperlukan tertuang dalam dokumen Anggaran Pendapatan dan Belanja Daerah (APBD).

Sebagai sebuah rencana keuangan

tahunan pemerintah daerah, APBD

merupakan instrumen kebijakan fiskal dalam meningkatkan pelayanan umum dan kesejahteraan masyarakat. Dalam

merencanakan sumber pendapatan dan alokasi belanja, pemerintah daerah harus melihat kebutuhan riil masyarakat berdasarkan potensi daerah dengan berorientasi pada kepentingan/

D

Bab III

Perkembangan

dan Analisis APBD

Pagu Realisasi Pagu Realisasi

PENDAPATAN 20.051 8.51 20.091 3.329

PAD 886 260 976 121

Pajak Daerah 403 119 438 61

Retribusi Daerah 63 18 102 8

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 53 16 92 32

Lain-Lain PAD yang Sah 368 107 343 20

Pendapatan Transfer 18.638 8.052 18.229 3.13

Transfer Pemerintah Pusat - Dana Perimbangan 14.758 6.946 11.72 2.975

Dana Bagi Hasil Pajak 1.934 786 933 0

Dana Bagi Hasil Bukan Pajak (SDA) 1.582 644 884 247

Dana Alokasi Umum 7.879 4.587 7.438 2.658

Dana Alokasi Khusus 3.363 930 1.935 70

Transfer Pemerintah Pusat - Lainnya 3.546 1.014 6.26 139

Dana Otonomi Khusus 3.21 909 5.794 0

Dana Penyesuaian 337 105 219 0

Dana Desa 0 0 247 139

Transfer Pemerintah Provinsi 199 57 249 16

Pendapatan Bagi Hasil Pajak 199 57 127 16

Pendapatan Bagi Hasil Lainnya 0 0 121 0

Transfer Bantuan Keuangan 135 35 0 0

Bantuan Keuangan dari Pemerintah Prov./Kabupaten/Kota Lainnya135 35 0 0

Lain-lain pendapatan daerah yang sah 526 198 887 78

Pendapatan Hibah 8 2 90 0

Pendapatan Dana Darurat 0 0 148 0

Pendapatan Lainnya 519 196 649 78 JUMLAH PENDAPATAN 20.051 8.511 20.091 2.803 BELANJA 19.215 6.012 19.155 1.222 Belanja Pegawai 4.669 1.423 4.709 593 Belanja Barang 4.843 1.515 5.465 219 Belanja Bunga 6 2 19 2 Belanja Subsidi 13 4 25 6 Belanja Hibah 884 267 979 116

Belanja Bantuan Sosial 356 119 444 51

Belanja Bantuan Keuangan 3.097 982 1.392 66

Belanja Modal 5.317 1.687 6.094 168

Belanja Tidak Terduga 29 12 29 1

TRANSFER PEMERINTAH DAERAH 920 287 3.425 47

Transfer/Bagi Hasil ke Desa 920 287 704 8

Transfer Bagi Hasil Pajak Daerah 736 230 704 8

Transfer Bagi Hasil Pendapatan Lainnya 184 57 0 0

Transfer Bantuan Keuangan 0 0 2.721 39

Transfer Bantuan Keuangan ke Desa 0 0 616 28

Transfer Dana Otonomi Khusus 0 0 1.926 0

Transfer Bantuan Keuangan Lainnya 0 0 4 0

JUMLAH BELANJA DAN TRANSFER 20.135 6.299 22.58 1.269 SURPLUS/DEFISIT -85 2.211 -2.064 1.388

Tabel Realisasi APBD Lingkup Provinsi Papua Barat s.d. Akhir Triwulan I Tahun 2018 dan Tahun 2017 (miliar Rupiah)

Uraian Tahun 2017 Tahun 2018

0 0 174 11

skala prioritas pembangunan. Selain itu, APBD

merupakan salah satu pendorong (key leverage)

bagi pertumbuhan ekonomi daerah untuk mewujudkan masyarakat yang sejahtera, mandiri, dan berkeadilan.

A. PENDAPATAN DAERAH

Menurut UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Pendapatan daerah terdiri dari Pendapatan Asli Daerah (PAD), Pendapatan Transfer dan Lain-Lain Pendapatan Daerah yang Sah.

A.1 Pendapatan Asli Daerah (PAD)

PAD merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Besaran PAD dalam postur APBD merupakan indikator kemandirian daerah. Komponen PAD Provinsi Papua Barat terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Target PAD seluruh pemerintah daerah Provinsi Papua Barat pada tahun 2018 ditetapkan sebesar Rp976 miliar

atau meningkat 10% dibandingkan tahun sebelumnya yang berjumlah Rp886 miliar. Dari target tersebut, realisasi PAD Provinsi Papua Barat sampai dengan Triwulan I 2018 sebesar 12,4% atau mencapai Rp121 miliar.

Sampai dengan Triwulan I 2018, total realisasi penerimaan pajak daerah di Prov. Papua Barat sebesar Rp61 miliar atau 13,9% dari target yang ditetapkan. Pemerintah daerah yang memiliki realisasi penerimaan pajak daerah terbesar yaitu Provinsi Papua Barat sebesar Rp45,9 miliar (75,3%). Penerimaan pajak daerah Provinsi

Papua Barat tersebut disumbang oleh

penerimaan pajak kendaraan bermotor, yang mana secara kuantitas kendaraan bermotor meningkat. Sementara itu, sampai dengan triwulan I TA 2018, total realisasi penerimaan retribusi daerah seluruh pemerintah daerah di Provinsi Papua Barat mencapai Rp8 miliar atau 7,4% dari target yang ditetapkan. Daerah yang memiliki realisasi penerimaan retribusi daerah

886 976 260 121 2 0 1 7 T R I W U L A N I 2 0 1 8 P e r b a n d i n g a n T o t a l P A D S e l u r u h P e m d a P r o v i n s i P a p u a B a r a t T a h u n 2 0 1 7 d a n T r i w u l a n I 2 0 1 8 ( M i l i a r R u p i a h ) Target Realisasi

15

terbesar yaitu Kota Sorong sebesar Rp3,4 miliar (45,7%).

Adapun penerimaan Lain-lain PAD yang sah sampai dengan triwulan I TA 2018 telah terealisasi sebesar Rp52,0 miliar atau 12,0% dari target yang ditetapkan. Daerah yang memiliki realisasi tertinggi penerimaan lain-lain PAD yang sah yaitu Kab. Teluk Bintuni sebesar Rp32,4 miliar (2,024%).

Sementara itu, jika dilihat rasio PAD terhadap total pendapatan daerah, hampir seluruh pemerintah daerah di Provinsi Papua Barat s.d.

triwulan I 2018

mempunyai rasio yang kecil yaitu di bawah

2%, dengan rasio

tertinggi yaitu

Pemerintah Provinsi

Papua Barat dan

Kabupaten Manokwari

Selatan,

masing-masing sebesar 10,10% dan 36,56%. Hal ini

menunjukkan bahwa ketergantungan

pemerintah daerah di Provinsi Papua Barat terhadap dana transfer dari Pemerintah Pusat masih sangat tinggi.

A.2 Pendapatan Transfer

Target pendapatan transfer Provinsi Papua Barat Tahun 2018 sebesar Rp18,2 triliun atau turun 2,1% dibandingkan dengan tahun 2017 yang berjumlah Rp18,6 triliun. Dari seluruh komponen pendapatan transfer, porsi terbesar yaitu DAU sebesar

Rp7,43 triliun (40,8%) dan dana Otsus sebesar Rp5,79 triliun (31,78%). Sampai dengan triwulan I 2018, tiga daerah dengan realisasi 438 102 432 61 8 51 P a j a k D a e r a h R e t r i b u s i D a e r a h L a i n - L a i n P A D Y a n g S a h R e a l i s a s i P A D S e l u r u h P e m d a P r o v i n s i P a p u a B a r a t s . d . T r i w u l a n I 2 0 1 8 ( M i l i a r R u p i a h ) Target Realisasi

Sumber: BPKAD Seluruh Pemda Prov Papua Barat (data diolah)

10 % 1% 3% 0% 0% 1% 1% 0% 0% 1% 37% 3% 2% 6% 0% 10% 20% 30% 40%

Prov. Papua Barat Kab. Manokwari Kab. Fakfak Kab. Sorong Selatan Kab. Raja Ampat Kab. Teluk Bintuni Kab. Teluk Wondama Kab. Tambrauw Kab. Maybrat Kab. Pegunungan Arfak Kab. Manokwari Selatan Kab. Sorong Kab. Kaimana Kota Sorong

Rasio Kemandirian Provinsi Papua Barat Triwulan I 2018 (%)

Sumber: BPKAD Seluruh Pemda Prov Papua Barat (data diolah)

6 .8 9 0 .9 0 1. 15 0 .8 3 1.0 4 1. 17 0 .6 8 0 .9 6 0 .6 9 0 .5 8 0 .58 1.0 5 0 .9 5 0 .7 5 0 .48 0 .1 3 0 .2 3 0 .1 6 - 0.1 5 0 .1 5 0 .2 1 0 .1 5 0 .1 6 0 .0 9 0 .2 3 0 .2 5 0 .2 1 0 2 4 6 8

Target dan Realisasi Pendapatan Transfer Pemda di Provinsi Papua Barat s.d Triwulan I 2018 (Triliun Rupiah)

Target 2018 Realisasi s.d. Tri I 2018 Sumber: BPKAD Seluruh Pemda Prov Papua Barat (data diolah)

pendapatan transfer terbesar di Papua Barat berturut-turut adalah Pemerintah Provinsi Papua Barat Rp 6,89 triliun (37,80%), Kabupaten Teluk Bintuni Rp1,16 triliun (6,30%), dan Kabupaten Fakfak Rp1,14 triliun (6,41%).

A.3 Lain-lain Pendapatan Daerah yang Sah

Total realisasi Lain-lain Pendapatan Daerah yang Sah seluruh pemerintah daerah Provinsi Papua Barat s.d. triwulan I 2018 adalah Rp52,12 miliar atau 11,96%. Daerah yang memiliki realisasi terbesar adalah Kabupaten Manokwari Selatan sebesar Rp32,39 miliar (62,1%).

B. BELANJA DAERAH

Berdasarkan jenis dan alokasi/pagu belanja di Provinsi Papua Barat tahun 2018, terdiri dari belanja barang sebesar Rp5.465 miliar (28,53%), belanja pegawai sebesar Rp4.708 Miliar (24,58%), belanja modal sebesar Rp6.093 Miliar (31,81%), dan belanja bantuan sosial sebesar

Rp443 miliar (2,32%). Sampai dengan triwulan I 2018, realisasi penyerapan belanja terbesar yaitu belanja pegawai sebesar 3,10%, sedangkan realisasi penyerapan belanja terkecil yaitu belanja bantuan sosial sebesar 0,27% dan belanja modal sebesar 0,88%. Diantara penyebab lambatnya penyerapan belanja modal yaitu masih banyaknya kegiatan yang belum dikontrakkan atau masih menunggu proses lelang.

C. PROGNOSIS REALISASI APBD SAMPAI DENGAN AKHIR TAHUN 2018

Sampai dengan akhir tahun 2018, diperkirakan

terdapat beberapa faktor utama yang

mempengaruhi pencapaian realisasi

pendapatan dan belanja daerah di Provinsi Papua Barat, yaitu:

Tidak tercapainya target PAD karena tingkat ketergantungan yang tinggi terhadap

sumber daya alam (raw material), yang mana

pasar komoditi internasional masih dalam

kondisi pemulihan (economic recovery).

142.87 9 .7 8 5 5 .6 5 1 2 .8 1 32.4 6 2 4 .9 1 1 1 .9 0 2 .0 8 1 .6 7 2 .8 2 1 .6 0 6 8 .2 0 2 0 .6 9 4 8 .0 6 1 .6 8 0 .0 9 5 .4 4 0 .1 3 - 0.7 3 0 .8 1 0 .3 3 0 .6 0 1 .1 3 3 2 .3 9 3 .8 4 4 .6 3 0 .3 3 0 40 80 120 160

Target dan Realisasi Lain-lain Pendapatan Daerah Yang Sah Pemda di Provinsi Papua Barat s.d Triwulan I 2018 (Miliar Rupiah)

Target 2018 Realisasi s.d. Tri I 2018

Sumber: BPKAD Seluruh Pemda Prov Papua Barat (data diolah)

4,709 5,465 444 6,094 593 219 51 168 3.10% 1.15% 0.27% 0.88% 0% 1% 2% 3% 4% 2,000 4,000 6,000 8,000

Belanja Pegawai Belanja Barang Belanja Bantuan Sosial

Belanja Modal

Pagu dan Realisasi Belanja Berdasarkan Jenis Lingkup Rovinsi Papua Barat S.D. Triwulan I 2018 (Miliar Rupiah)

Pagu Realisasi %

17

Kapasitas SDM relatif kurang memadai sehingga pelaksanaan anggaran tidak berjalan optimal.

Keterlambatan penetapan SK penunjukan/ penggantian pejabat perbendaharaan. Keterlambatan SK panitia lelang.

Keterbatasan jumlah SDM yang berminat menjadi panitia pengadaan barang dan jasa karena takut berurusan dengan pihak berwajib.

Keterbatasan pejabat pengadaan yang bersertifikat.

SDM pelaksana pengadaan terlalu hari-hati atau kurang kompeten.

Sering terjadi mutasi / pergantian pejabat terkait dengan pengelolaan keuangan di SKPD.

Keterlambatan usulan pengadaan dari SKPD ke ULP (Unit Layanan Pengadaan).

Masih banyak daerah rawan konflik dan masalah pembebasan tanah.

Proses pengadaan yang terlalu panjang/ lama.

Berdasarkan trend realisasi APBD Papua Barat pada dua tahun terakhir (2016-2017), maka diperkirakan realisasi APBD 2018 sebagai berikut:

Berdasarkan tabel prognosis realisasi APBD tersebut, dapat dijelaskan bahwa dengan melihat tren realisasi pendapatan pada tahun 2016 dan 2017 yang berkisar antara 100 – 105%, maka perkiraan realisasi pendapatan daerah Provinsi Papua Barat sampai dengan akhir tahun 2018 mencapai Rp20.392 triliun atau 101,50%. Sementara itu, dengan melihat tren realisasi belanja tahun 2016 dan 2017 yang berkisar antara 89-92%, maka perkiraan realisasi belanja daerah sampai akhir tahun 2018 mencapai Rp17.268 triliun atau 90,15%. Sehingga pada tahun 2018, realisasi APBD lingkup Provinsi Papua Barat diperkirakan terjadi surplus anggaran sebesar Rp3.124 triliun.

Pendapatan Daerah 20.091 3.329 16,56 20.392 101,50

Belanja Daerah 19.155 1.222 6,37 17.268 90,15

Surplus/ Defisit 936 2.107 10,19 3.124 11,35

Tabel Prognosis Realisasi APBD Lingkup Provinsi Papua Barat sampai dengan Triwulan IV Tahun 2018

Uraian Pagu

Realisasi s.d. Triwulan I Perkiraan Realisasi s.d. Triwulan IV % Realisasi

Terhadap Pagu Rp (miliar)

% Perkiraan Realisasi Terhadap Pagu Rp (miliar)

A. LAPORAN KEUANGAN PEMERINTAH

KONSOLIDASIAN

Laporan Keuangan Pemerintah Konsolidasian

(LKPK) adalah laporan yang disusun

berdasarkan konsolidasi Laporan Keuangan Pemerintah Pusat dengan Laporan Keuangan Pemerintah Daerah dalam periode waktu tertentu. Sampai dengan triwulan I 2018, pendapatan konsolidasian di Papua Barat sebesar Rp552,59 miliar atau naik 0,83% dibandingkan dengan periode yang sama tahun sebelumnya. Sementara itu untuk realisasi belanja konsolidasian sampai dengan triwulan I 2018 mengalami penurunan sebesar 19,74 %

dibandingkan dengan periode yang sama tahun sebelumnya.

B. PENDAPATAN KONSOLIDASIAN

Pendapatan pemerintahan umum (General

Government Revenue) atau pendapatan

konsolidasian tingkat wilayah adalah

konsolidasian antara seluruh pendapatan pemerintah pusat dan pemerintah daerah suatu wilayah dalam satu periode pelaporan yang sama, dan telah dilakukan eliminasi atas akun-akun resiprokal (berelasi).

B.1 Analisis Proporsi dan Perbandingan

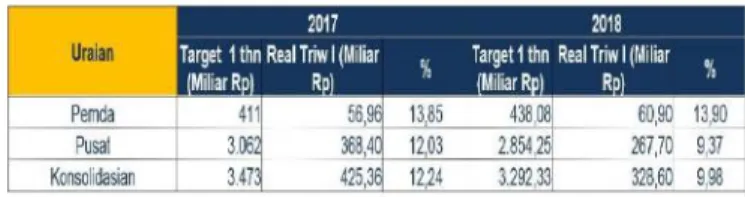

Sampai dengan realisasi triwulan I 2018, proporsi pendapatan konsolidasian terbesar yaitu pendapatan transfer sebesar 85,37% dari total pendapatan konsolidasian. Sementara itu proporsi pendapatan perpajakan konsolidasian dan PNBP konsolidasian masing-masing sebesar 8,96% dan 5,67% dari total pendapatan konsolidasian. Bila dibandingkan triwulan I 2017, terjadi penurunan realisasi pendapatan

Bab IV

PERKEMBANGAN DAN

ANALISIS PELAKSANAAN

ANGGARAN KONSOLIDASIAN

(APBN DAN APBD)

19

perpajakan konsolidasian triwulan I 2018 dari Rp425,36 miliar menjadi Rp328,60 miliar disebabkan terjadi penurunan yang signifikan pada pendapatan PPN Dalam Negeri seiring menurunnya pertumbuhan ekonomi Provinsi Papua Barat. Sebaliknya, pada triwulan I 2018 terjadi kenaikan realisasi PNBP konsolidasian dari Rp108,35 miliar menjadi Rp208,11 miliar disebabkan terjadi kenaikan yang signifkan pada pendapatan jasa pelayanan kepelabuhan dan pendapatan lain-lain PAD yang sah.

B.2 Analisis Perubahan

Target pendapatan perpajakan konsolidasian tahun 2018 Provinsi Papua Barat sebesar Rp3.292,33 miliar atau turun sebesar 5,20% dari

tahun sebelumnya disebabkan target

penerimaan perpajakan pemerintah pusat mengalami penurunan. Realisasi pendapatan perpajakan konsolidasian Provinsi Papua Barat sampai dengan triwulan I 2018 pun mengalami penurunan dibandingkan periode yang sama tahun sebelumnya. Hal ini didorong oleh

realisasi pendapatan pajak pemerintah daerah Provinsi Papua Barat yang mengalami penurunan.

B.3 Analisis Pertumbuhan Ekonomi terhadap Realisasi Pendapatan Perpajakan

Pada periode triwulan I tahun 2018, PDRB Riil Provinsi Papua Barat sebesar

Rp14,705 triliun dengan pertumbuhan

ekonomi sebesar 5,69% (yoy).

Sementara itu pada periode yang sama,

realisasi pendapatan perpajakan

konsolidasian sebesar Rp328,60 miliar

atau turun 22,74%. Berdasarkan

perbedaan yang sangat tinggi antara angka pertumbuhan ekonomi dan

penurunan pendapatan perpajakan

yaitu sebesar 28,43% [ 22,74 – 5,69) ], mengindikasikan bahwa masih banyak potensi

penerimaan perpajakan yang belum

dioptimalkan sebagai akibat dari pencapaian

pertumbuhan ekonomi. Seharusnya

pertumbuhan ekonomi yang terjadi di Provinsi Papua Barat berpengaruh positif terhadap

kenaikan pendapatan. Namun pada

kenyataannya, pendapatan perpajakan

konsolidasian mengalami penurunan.

81,47% 33,84% 9% 18,53% 66,16% 100% 91% 0.0 1.0 2.0 3.0 4.0

Pendapatan Perpajakan Pendapatan Bukan Pajak Transfer Pendapatan

Grafik Penerimaan Pemerintah Pusat dan Daerah Provinsi Papua Barat s.d. Triwulan I Tahun 2018

C. BELANJA KONSOLIDASIAN

Belanja Pemerintahan Umum (General

Government Spending) atau Belanja

Konsolidasian Tingkat Wilayah adalah

konsolidasian antara seluruh belanja

Pemerintah Pusat dan pemerintah daerah suatu wilayah dalam satu periode pelaporan yang sama, dan telah dilakukan eliminasi atas akun-akun resiprokal (berelasi).

Sampai dengan triwulan I 2018, realisasi belanja konsolidasian didominasi oleh belanja pegawai diikuti belanja belanja barang, belanja modal, dan belanja lain-lain. Realisasi untuk belanja modal sampai dengan triwulan I 2018 terlihat belum optimal dibandingkan dengan belanja yang lain, sehingga diperlukan akselerasi untuk merealisasikan belanja modal pada triwulan berikutnya.

D. ANALISIS KONTRIBUSI PEMERINTAH

TERHADAP PRODUK DOMESTIK

REGIONAL BRUTO (PDRB)

Berdasarkan Teori Perpotongan Keynesian

(Keynesian Cross Theory), salah satu variabel

yang berpengaruh terhadap pencapaian output (Y) yaitu belanja pemerintah (government

spending). Kenaikan belanja pemerintah akan

mendorong output menjadi lebih besar dimana ekuilibrium bergerak dari titik A ke titik B dan

output meningkat dari Y1 ke Y2 (Mankiw, 2013). Nilai output dihitung dengan menjumlahkan pengeluaran aggregat yaitu pengeluaran konsumen, pengeluaran investasi, pembelian pemerintah untuk barang dan jasa, serta ekspor dikurangi impor (net export) yang ditunjukan dengan persamaan sebagai berikut:

Y = C + I + G + (X – M)

Nilai output suatu daerah diwujudkan dalam bentuk PDRB. Kontribusi pemerintah terhadap PDRB dilihat dari sisi belanja, dihitung dengan

cara membandingkan nilai pengeluaran

pemerintah terhadap PDRB. Sedangkan jika dilihat dari sisi investasi, kontribusi pemerintah

terhadap PDRB dihitung dengan cara

membandingkan nilai PMTB terhadap PDRB.

67,91%; 280.2 43,34%; 286.3 42,76%; 225.1 96,12%; 2.1 99,97%; 0.0 60,61%; 793.7 32,09%; 593 56,66%; 219.0 57,24%; 168.1 3,88%; 51.3 0,03%; 189.8 39,39%; 1221.3 Belanja Pegawai

Belanja Barang Belanja Modal Belanja Sosial Belanja Lainnya Belanja

Perbandingan Realisasi Belanja dan Transfer Pemerintah Pusat dan Pemerintah Daerah Provinsi Papua Barat

Triw I 2018 (miliar Rupiah)

Pempus Pemda Sumber: SPAN dan BPKAD Seluruh Pemda Prov Papua Barat (data diolah)

21

Sampai dengan triwulan I 2018, kontribusi belanja pemerintah konsolidasian terhadap PDRB Provinsi Papua Barat sebesar Rp2.063,10 miliar / Rp14.705,82 miliar = 14,03%. Adapun kontribusi investasi pemerintah terhadap PDRB sebesar Rp3.764,46 miliar / Rp14.705,82 miliar = 25,59%.

Uraian Realisasi

Belanja Konsolidasian (miliar Rupiah) 2.063,10

PMTB (miliar Rupiah) 3.764,46

PDRB Riil (miliar Rupiah) 14.705,82

Kontribusi Belanja Konsolidasian terhadap PDRB (%) 14,03

Kontribusi PMTB terhadap PDRB (%) 25,59

Kontribusi Pemerintah terhadap PDRB Provinsi Papua Barat s.d. Triwulan I 2018

ndang-Undang (UU) No. 22 Tahun 1999 sebagaimana direvisi menjadi UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 sebagaimana direvisi menjadi UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah, menjadi tonggak bersejarah

pelaksanaan desentralisasi fiskal di Indonesia. Pembangunan di daerah sebagian besar menjadi tanggung jawab Pemerintah Daerah dan hanya sebagian kecil menjadi tanggung jawab Pemerintah Pusat. Namun demikian,

Pemerintah Pusat wajib mendukung melalui pendanaan transfer ke daerah yang diwujudkan dalam bentuk dana Transfer ke Daerah dan Dana Desa (TKDD).

Sebagai bentuk penguatan desentralisasi fiskal, dana yang diberikan kepada Provinsi Papua Barat dalam bentuk TKDD semakin meningkat tiap tahun. Pada tahun 2015 total TKDD seluruh pemerintah daerah di Provinsi Barat sebesar Rp15,6 triliun. Kemudian pada tahun 2018 nilainya mengalami kenaikan menjadi sebesar Rp16,9 triliun atau naik sebesar 8,33%.

U

Bab V

Penyaluran DAK

Fisik dan Dana Desa

15.6 19.0 16.7 16.9 0 5 10 15 20 2015 2016 2017 2018

Perkembangan Total TKDD Seluruh Pemda Papua Barat Tahun 2015–2018 (triliun Rupiah)

Sumber: Simtrada DJPK dan OM SPAN (data diolah)

DBH 7.79% DAU 47.23% DAK 13.20% Otsus + DID 23.95% Dana Desa 7.83%

Komposisi TKDD Provinsi Papua Barat Tahun 2018

23

Berdasarkan komposisinya, komponen terbesar TKDD Provinsi Papua Barat yaitu Dana Alokasi Umum (DAU) sebesar 47,23% kemudian diikuti Dana Otonomi Khusus dan Dana Insentif Daerah (Otsus + DID) sebesar 23,95%, Dana Bagi Hasil (DBH) sebesar 7,79%, Dana Alokasi Khusus (DAK) sebesar 13,2%, dan Dana Desa sebesar 7,83%.

A.

Penyaluran DAK Fisik

Salah satu jenis dana transfer yang dialokasikan kepada daerah dalam rangka pelaksanaan desentralisasi yaitu Dana Alokasi Khusus (DAK). DAK merupakan salah satu mekanisme transfer dari Pemerintah Pusat kepada Pemerintah Daerah yang bertujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai prioritas nasional. Berbeda dari Dana Alokasi Umum (DAU) yang

bersifat block grant, DAK bersifat conditional

grant, artinya terdapat persyaratan yang harus dipenuhi dalam penggunaan DAK. Dalam penggunaannya, daerah harus mengacu kepada petunjuk teknis yang telah ditetapkan. Selain itu

DAK juga bersifat close-end grant, artinya dana

yang diterima untuk satu tahun anggaran sudah

ditentukan dari

awal tahun

anggaran. Apabila sampai akhir tahun anggaran daerah

tidak dapat

menggunakannya

sesuai dengan

petunjuk teknis,

maka sisanya tidak dapat disalurkan.

DAK yang ditransfer kepada Provinsi Papua Barat mengalami peningkatan tiap tahun. Pada tahun 2015, DAK yang diterima Provinsi Papua

Barat sebesar Rp1,78triliun. Kemudian nilainya mengalami peningkatan pada tahun 2018 menjadi sebesar Rp2,24 triliun atau naik sebesar 25,8%.

TKDD yang diterima Pemerintah Daerah ditransfer secara terpusat melalui KPPN Jakarta II ke seluruh Rekening Kas Umum Daerah (RKUD). Namun mulai tahun 2017, dalam rangka mendekatkan pelayanan kepada Pemerintah Daerah, khusus penyaluran DAK Fisik dan Dana Desa dilakukan oleh seluruh KPPN yang berada di daerah. DAK Fisik disalurkan melalui KPPN di daerah dari Rekening Kas Umum Negara (RKUN) ke RKUD. Sementara itu, mekanisme penyaluran Dana

Desa dilakukan dari

1.78 3.36 1.81 2.24 0 2 4 2015 2016 2017 2018

Perkembangan Total DAK Seluruh Pemda di Provinsi Papua Barat Tahun 2015 - 2018 (triliun Rupiah)

Sumber: Simtrada DJPK dan OM SPAN (data diolah)

175.01 161.25 147.26 134.27 123.79 117.43 116.02 104.93 102.98 80.99 65.73 64.44 62.62 53.96 0 40 80 120 160 200

Alokasi DAK Fisik per-Pemerintah Daerah di Provinsi Papua Barat Tahun 2018 (miliar Rupiah)

RKUN ke RKUD untuk selanjutnya disalurkan ke Rekening Kas Desa (RKD). Pada tahun 2018, total DAK Fisik yang dialokasikan kepada seluruh Pemda di Provinsi Papua Barat sebesar Rp1,51 triliun. Alokasi tertinggi diberikan kepada Pemda Provinsi Papua Barat sebesar Rp175,01 miliar, sedangkan terendah diberikan kepada Pemda Kab. Kaimana sebesar Rp53,96 miliar. Sampai dengan triwulan I (31 Maret 2018),

semua KPPN lingkup Kanwil Ditjen

Perbendaharaan Provinsi Papua Barat belum menyalurkan DAK Fisik Tahun 2018. Hal ini disebabkan seluruh Pemda yang ada belum memenuhi persyaratan pencairan.

B.

Penyaluran Dana Desa

Berdasarkan UU Nomor 6 Tahun 2014 tentang Desa dan PP Nomor 60 Tahun 2014 tentang Dana Desa yang Bersumber dari Anggaran Pendapatan dan Belanja Negara, sejak tahun 2015 pemerintah pusat mengalokasikan dana yang diperuntukkan untuk tiap-tiap desa di Indonesia. Dana tersebut merupakan dana dari Pemerintah Pusat kepada Pemerintah Daerah yang diperuntukkan bagi desa untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan dan pemberdayaan masyarakat. Seperti halnya dengan DAK, secara

konseptual Dana

Desa bersifat

conditional grant, artinya penggunaan Dana Desa dibatasi

oleh persyaratan

tertentu.

Penggunaan Dana Desa dilakukan sesuai prioritas penggunaan yang ditetapkan oleh Menteri Desa PDTT dan pedoman teknis yang ditetapkan oleh bupati/ walikota.

Jumlah dana desa yang diterima seluruh Pemda di Provinsi Papua Barat mengalami peningkatan setiap tahun. Pada tahun 2015 dana desa yang disalurkan ke Provinsi Papua Barat sebesar Rp450 miliar. Kemudian pada tahun 2018 nilainya mengalami kenaikan hampir tiga kali lipat menjadi sebesar Rp1,33 triliun (naik 196%).

Jumlah desa dan rata-rata dana desa yang diterima setiap desa di Provinsi Papua Barat juga mengalami peningkatan setiap tahun. Pada tahun 2015 jumlah desa yang memperoleh dana desa sejumlah 1.628 desa, dimana rata-rata tiap desa mendapatkan Rp275.999.362. Pada tahun 2016 jumlah desa yang menerima dana desa meningkat menjadi 1.744 desa, dimana rata-rata tiap desa memperoleh Rp616.221.467. Kemudian pada tahun 2017 desa yang

menerima dana desa

sejumlah 1.783 desa,

dimana rata-rata tiap desa menerima kenaikan dana

desa menjadi sebesar

Rp765.234.097. Hal ini 0.45 1.07 1.36 1.33 0.00 0.40 0.80 1.20 1.60 2015 2016 2017 2018

Total Dana Desa Pemda se-Provinsi Papua Barat 2015 - 2017 (triliun Rupiah)

25

menunjukan adanya komitmen pemerintah pusat yang semakin kuat untuk mencapai salah satu program nawacita, yaitu membangun Indonesia dari pinggiran dengan memperkuat daerah-daerah dan desa dalam kerangka negara kesatuan.

Berdasarkan PMK Nomor 50/PMK.07/2017 tentang Pengelolaan Transfer ke Daerah dan Dana Desa sebagaimana telah diubah PMK Nomor 112/PMK.07/2017, penyaluran dana desa dilakukan dalam 3 (tiga) tahap. Pada tahap I, sebesar 20%. Selanjutnya pada tahap II dan tahap III masing-masing sebesar 40%. Sampai dengan triwulan I (31 Maret 2018), total dana desa yang telah disalurkan KPPN kepada seluruh pemerintah daerah di Provinsi Papua Barat sebesar Rp139,19 miliar. Dari jumlah tersebut, dana desa disalurkan tertinggi kepada Kab. Sorong dan Kab. Tambrauw masing-masing sebesar Rp33,83 miliar dan Rp31,39 miliar disebabkan kedua daerah tersebut memiliki jumlah desa terbesar di Provinsi Papua Barat.

C.

Permasalahan Penyaluran DAK

Fisik dan Dana Desa

Secara umum masalah-masalah yang

ditemukan dalam penyaluran DAK Fisik dan Dana Desa pada triwula I 2018 adalah sebagai berikut:

Masih banyak pemerintah daerah yang belum memenuhi dokumen persyaratan DAK Fisik dan Dana Desa sebagaimana yang telah dipersyaratkan;

Kendala teknologi informasi yang

menghambat penyaluran DAK Fisik dan

Dana Desa; Sebagai contoh, jaringan internet yang lambat di beberapa daerah; Kondisi geografis daerah yang sulit dan

menantang menyebabkan koordinasi

dengan pemerintah daerah menjadi kurang optimal;

D.

Saran dan Rekomendasi

Berdasarkan perkembangan penyaluran DAK Fisik dan Dana Desa sampai dengan triwulan I (31 Maret 2018), berikut rekomendasi dari Kanwil Ditjen Perbendaharaan Provinsi Papua Barat, yaitu:

Diperlukan sosialisasi yang lebih intensif kepada pemerintah daerah (kepala daerah)

terutama mengenai mekanisme dan

persyaratan penyaluran DAK Fisik dan Dana Desa;

Diperlukan bimbingan teknis yang lebih intensif kepada petugas teknis pemerintah daerah;

Diperlukan Focus Group Disscussion (FGD)

dan wawancara (In Depth Interview) kepada

pemerintah daerah dalam menghadapi permasalahan penyerapan DAK Fisik dan Dana Desa;

Diperlukan survei dan wawancara (In Depth

Interview) langsung ke perangkat desa dalam penggunaan dana desa;

Diperlukan tenaga pendamping baik dari segi kuantitas maupun kualitas untuk

membantu perangkat desa dalam

Blanchard,Oliver. (2006). Macroeconomics –

forth edition. New Jersey: Prentice Hall.

Mankiw, Gregory N. (2013).

Macroeconomi-eight edition. London: Worth Publisher.

Krugman, P., & Wells R. (2011).

Economics-Second Edition. London: Worth Publishers.

Jhingan, M.L. (1983). The Economics of

Development and Planning. New Delhi: Vicas Publishing.

UU Nomor 6 Tahun 2014 tentang Desa PP Nomor 60 Tahun 2014 tentang Dana Desa yang Bersumber dari Anggaran Pendapatan dan Belanja Negara

Peraturan Menteri Keuangan (PMK) Nomor

50/PMK.07/2017 tentang Pengelolaan

Transfer ke Daerah dan Dana Desa

Perdirjen Nomor 4/PB/2007 Tentang Petunjuk Teknis Penyaluran DAK Fisik dan Dana Desa pada Direktorat Jenderal Perbendaharaan

UU No. 22 Tahun 1999 sebagaimana direvisi menjadi UU No. 32 Tahun 2004 tentang Pemerintahan Daerah

UU No. 25 Tahun 1999 sebagaimana direvisi menjadi UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Papua Barat

Jalan Merdeka Nomor 97 C, Manokwari Telepon (0986) 214122 - Faksimili (0986) 214124

e-mail: [email protected] website: djpbn.kemenkeu.go.id/kanwil/papuabarat