44 BAB 4

PEMBAHASAN

1.1. Lingkup Pajak Mineral Bukan Logam dan Batuan

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 29 dan 30, pajak mineral bukan logam dan batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan atau permukaan bumi untuk dimanfaatkan. Pajak Mineral Bukan Logam dan Batuan merupakan pengganti dari Pajak Pengambilan Bahan Galian Golongan C yang semula diatur dalam Undang-Undang Nomor 18 Tahun 1997 dan Undang-Undang Nomor 34 Tahun 2000.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 1980 bahan galian terbagi atas tiga golongan, yaitu:

1. Golongan bahan galian yang strategis (disebut pula sebagai bahan galian golongan A), terdiri dari:

a. Minyak bumi, bitumen cair, lilin bumi, gas alam; b. Bitumen padat, aspal;

c. Antrasit, batu bara, batu bara muda;

d. Uranium, radium, thorium, dan bahan-bahan galian radioaktif lainnya; e. Nikel, kobalt;

f. Timah.

2. Golongan bahan galian yang vital (disebut pula sebagai bahan galian golongan B), terdiri dari:

a. Besi, mangan, molibden, khrom, wolfram, vanadium, titan; b. Bauksit, tembaga, timbal, seng;

45 c. Emas, platina, perak, air raksa, intan;

d. Arsin, antimon, bismut;

e. Ytterium, rhutenium, cerium, dan logam-logam langka lainnya; f. Beryllium, korundum, zikron, Kristal kwarsa;

g. Kriolit, fluorpar, barit;

h. Yodium, brom, khlor, belerang;

3. Golongan bahan galian yang tidak termasuk golongan A atau B (disebut pula sebagai bahan galian golongan C), terdiri dari:

a. Nitrat-nitrat, fosfat, garam batu (halite); b. Asbes, talk, mika, grafit, magnesit; c. Yarosit, leusit, tawas (alum), oker; d. Batu permata, batu setengah permata; e. Pasir kwarsa, kaolin, feldspar, gips, bentonit,

f. Batu apung, tras, obsidian, perlit, tanah diatome, tanah serap (fullers earth); g. Marmer, batu tulis;

h. Batu kapur, dolomite, kalsit;

i. Granit, andesit, basal, trakhtit, tanah liat, dan pasir sepanjang tidak mengandung unsur-unsur mineral golongan A maupun golongan B dalam jumlah yang berarti ditinjau dari segi ekonomi pertambangan.

Objek Pajak Mineral Bukan Logam dan Batuan:

Objek pajak mineral bukan logam dan batuan adalah kegiatan pengambilan mineral bukan logam dan batuan. Mineral bukan logam dan batuan yang menjadi objek pajak tersebut pada dasarnya sama saja dengan bahan galian golongan C.

46 Kegiatan pengambilan bahan mineral bukan logam dan batuan meliputi pengambilan bahan galian dibawah ini:

a. Asbes, yaitu serat mineral yang dapat digunakan untuk berbagai ragam industri, misalnya untuk pembuatan panel asbes (eternit), bersifat tahan panas dan tidak mudah menjadi abu apabila terbakar.

b. Batu tulis (batu sabak), yaitu batuan malihan yang berasal dari lempung atau serpih yang mengalami metamorfose kontak tingkat rendah. Umumnya digunakan untuk menulis, untuk atap rumah, dan batu tempel dinding.

c. Batu setengah permata, antara lain korundum yang dapat dibentuk dan dipoles menjadi batu permata dan rijang yang termasuk sebagai bahan batu setengah permata, terbentuk dari proses replacement terhadap batu gamping oleh silika organik atau anorganik, kebanyakan dibentuk dan digunakan sebagai hiasan (ornamen).

d. Batu kapur atau batu gamping, yaitu batu endapan yang bagian terbesar terdiri dari kalsium karbonat. Dapat digunakan sebagai bahan keramik, glasair, industri pembuatan kaca, pembuatan batu silika, bahan tahan api, dan penjernihan air.

e. Batu apung, yaitu batu dari gunung berapi yang tidak tenggelam di dalam air, sering disebut sebagai batu timbul. Batu apung umumnya terdapat sebagai lelehan atau aliran permukaan, bahan lepas atau fragmen yang terlemparkan pada saat letusan gunung api dengan ukuran kerikil sampai bongkah. Batu apung dimanfaatkan untuk berbagai keperluan, antara lain sebagai bahan bangunan, bahan tahan api, bahan isolasi panas dan suara, untuk isolasi kamar atau peredam lemari es, serta sebagai bahan penyaring.

47 f. Batu permata, antara lain intan. Digunakan sebagai perhiasan yang mempunyai

nilai tinggi.

g. Bentonit, yaitu tanah liat yang berasal dari sisa-sisa vulkanis dan sifatnya dapat menyerap benda cair. Bentonit sangat diperlukan untuk pengapuran dan penyulingan minyak. Selain itu bentonit juga dapat digunkan pada industri penyaringan lilin dan minyak kelapa.

h. Dolomit, yaitu batu kapur yang dimasuki ion magnesium sehingga unsur kalsiumnya diganti oleh magnesium, biasa ditemukan dibawah suatu bukit kapur. Dolomit dapat dimanfaatkan antara lain sebagai bahan bangunan sebagai kapur tohor (kering).

i. Feldspar, yaitu kelompok mineral dengan komposisi alumunium silikat, postasium (kalium), sodium (natrium), terkadang kalsium. Feldspar merupakan mineral pembentuk batuan beku terutama pada batuan beku dalam (Pluto nicrock) yang bersifat umum tapi terdapat pula pada batuan erupsi ataupun metamorf. Biasanya digunakan dalam industri keramik, gelas, dan kaca lembaran.

j. Grafit, yaitu barang tambang yang rupanya seperti arang batu. Merupakan dimorphisme dari intan, tetapi mempunyai tingkat kekerasan rendah, teksturnya berminyak, tidak terbakar dan tidak mudah larut dalam air. Grafit dimanfaatkan antara lain sebagai bahan pensil, bahan cat, bahan imbuhan pada dapur pemanas, ketel uap, dan alat penghantar listrik.

k. Granit atau andesit, yaitu batuan yang terjadi dari proses pembekuan magma bersifat asam dan terbentuk jauh dari dalam kulit bumi sehingga disebut sebagai batuan dalam. Lembaran granit yang sudah dioles dapat digunakan sebagai lantai atau ornamen dinding dan sebagai meja. Apabila terkena sinar

48 matahari atau hujan batuan ini relatif lebih resisten dibandingkan dengan marmer.

l. Gips atau gipsum, yaitu kapur batu yang dapat dipakai untuk membuat bagian tubuh yang tulangnya retak atau patah agar tidak berubah posisinya. Selain itu, gipsum dapat digunakan untuk berbagai keperluan, antara lain bahan tambahan semen, bahan plester, pembuat cetakan, dan kapur tulis.

m. Kalsit, yaitu mineral kalsium karbonat yang murni. Banyak terdapat di alam seperti di dalam batu gampling. Kalsit ini digunakan untuk berbagai keperluan, yaitu prisma polarisasi pada mikroskop, sebagai bahan pemutih dan pengisi cat, gelas, plastik, penetral asam, pengecoran logam, sebagai penetral tanah asam, dan keperluan optik.

n. Kaolin, yaitu tanah liat yang lunak, halus, dan putih, terjadi dari pelapukan batuan granit. Merupakan batuan yang tersusun dari mineral lempung dengan kandungan besi yang rendah. Kaolin disebut juga tanah liat China, dapat dijadikan bahan untuk porselen atau bahan campuran untuk membuat kain tenun, kertas, karpet, obat-obatan, dan sebagainya.

o. Magnesit, yaitu mineral magnesium karbonat, ditemukan dalam bentuk kompak dan mikrokristalin, bentuk rhombohedral jarang didapatkan, berwarna putih, kuning atau abu-abu. Ababila disinari ultraviolet akan memancarkan warna biru atau hijau. Magnesit banyak digunakan dalam industri farmasi, kosmetik, refraktori, plastik, kertas (terutama kertas rokok), cat, dan sebagainya.

p. Mika, yaitu mineral yang menyerupai kaca yang (secara kimiawi) kompleks, terdiri dari muskovit, phlogopite, biotite, dan lepidolite. Mika merupakan penghantar listrik yang lemah, sehingga mika dimanfaatkan pada industri mesin, industri listrik untuk isolasi listrik, dan batu cermin.

49 q. Marmer, yaitu batuan gamping yang telah mengalami metamorfosis. Marmer sering juga disebut sebagai marbel atau batu pualam, memiliki warna asli putih, tetapi terdapat warna pengotor yang justru membuat marmer menjadi menarik. Marmer digunakan sebagai bahan bangunan penutup lantai atau dinding, dibentuk menjadi patung, hiasan atau meja. Pecahan marmer dapat dimanfaatkan untuk campuran semen.

r. Nitrat, yaitu garam dari asam nitrat HNO₃, umumnya digunakan sebagai campuran pupuk.

s. Obsidian, yaitu batu kaca berwarna hitam atau hitam keabu-abuan yang berasal dari lahar cair yang terlalu cepat membeku dan merupakan hasil pembekuan magma yang kaya silika. Obsidian dapat diolah dan dimanfaatkan untuk berbagai keperluan, antara lain sebagai pondasi bangunan, bahan batu mulia, bahan beton ringan, dinding peredam, dan isolasi panas.

t. Oker, yaitu tanah yang lunak terdiri dari campuran oksidasi besi dan bahan yang liat kadang terdapat juga karbonat dan pasir kuarsa halus. Oker banyak digunakan pada industri keramik, refraktori, kosmetik, kertas, cat, plastik, karet, dan industri kimia atau sabun.

u. Pasir dan kerikil, pasir merupakan butir-butir yang halus dan merupakan lapisan tanah atau timbunan kersik halus. Sedangkan kerikil adalah butiran batu yang lebih besar daripada pasir tetapi lebih kecil daripada kerikil, berukuran kira-kira sebesar biji nangka. Pasir dan kerikil banyak dimanfaatkan sebagai bahan bangunan.

v. Pasir kuarsa, yaitu mineral penyusun utama dalam pasir, batuan, dan berbagai mineral, lebih tembus cahaya ultraungu dibandingkan dengan kaca biasa sehingga banyak digunakan pada alat optik. Pasir kuarsa dapat dimanfaatkan

50 dalam berbagai bidang, antara lain pada industri karet, sebagai bahan pengeras, industri gerenda sebagai ampelas, industri logam sebagai bahan penghilang karat, industri penjernih air sebagai bahan penyaring (filter), pembuatan fero silikon dan silikon karbid, industri semen portland sebagai pengontrol kandungan silika, dan pada industri gelas atau kaca sebagai bahan baku utama. w. Perlit, yaitu mineral terbentuk karena pembekuan magma asam yang tiba-tiba

dengan tekanan yang tinggi dalam suasana basah. Komposisi utama adalah mineral silikat berbutir sangat halus, terbangun oleh steroida-steroida kecil dan ringan. Berwarna abu-abu muda hingga abu-abu kehitaman. Perlit dimanfaatkan sebagai bahan bangunan pada beton, atau bata cetak yang sangat ringan, dalam bentuk ukuran pasir dipergunakan untuk penyaring air, dan dapat pula digunakan untuk meninggikan daya isolasi terhadap panas dan suara atau peredam, tetapi mempunyai daya tekan rendah.

x. Fospat atau phospat, yaitu mineral senyawa antara fosfor, oksigen, dan unsur lainnya. Fosfat banyak dimanfaatkan pada bidang pertanian sebagai pupuk, pada industri untuk pembuatan detergen asam fosfat, dan industri kimia lainnya.

y. Talk,yaitu mineral hydrous magnesium silicate berbentuk serbuk kristal yang halus, berwarna putih, putih kehijauan, abu-abu atau kecoklatan. Talk digunakan dalam berbagai industri cat, farmasi, keramik, kosmetik, kertas, karet, isolator, tekstil, dan sebagai pembawa dalam insektisida.

z. Tanah diatome, yaitu sejenis ganggang, bersifat plankton, dimana selnya dikelilingi oleh suatu cangkang yang menyerupai kotak dan mengandung silika. Selain itu, tanah diatome dimanfaatkan sebagai bahan bangunan (dinding

51 peredam), bahan isolator, bahan penyaring minyak kelapa, bahan pemutih kertas dan cat tembok, bahan keramik, dan sebagainya.

aa. Tanah liat atau lempung, yaitu batuan berwarna yang terdiri dari butir-butir halus silikat alumunia berair sebagai hasil pelapukan bahan feldspar dan batuan alumunia lain. Lempung sebetulnya merupakan istilah ukuran butir yang lebih kecil dari 1/256 mm (menurut ukuran Wentworth), apabila butir-butir tersebut sudah kompak kemudian disebut batu lempung. Tanah liat banyak dipakai sebagai bahan bangunan, yaitu untuk membuat batu bara merah, genteng dan keramik.

bb. Tawas (alum), yaitu garam rangkap sulfat yang terjadi dari proses pelapukan dari batuan yang mengandung mineral sulfida di daerah vulkanis atau terjadi di daerah batu lempung. Tawas dimanfaatkan untuk menjernihkan air atau sumur yang keruh, sebagai sumber bahan pembuatan natrium dan kalium, untuk bahan antiseptik, bahan industri farmasi, untuk bahan cat, bahan penyamak kulit, dan campuran bahan celup.

cc. Tras, disebut pula sebagai pozolan, yaitu tanah yang berasal dari letusan gunung berapi dan merupakan bahan galian yang cukup banyak mengandung silika amorf yang dapat larut di air atau dalam larutan asam. Tras dimanfaatkan untuk berbagai keperluan, antara lain untuk luluhan, plesteran, lantai, batako, dan semen rakyat dengan cara mencampur tras dengan kapur.

dd. Zeolit, yaitu senyawa alumunio silikat hidrat terhidrasi dari logam alkali dan alkali tanah, merupakan kristal yang agak lunak berwujud dalam struktur tiga dimensi yang tak terbatas dan mempunyai rongga-rongga yang berhubungan dengan yang lain membentuk saluran ke segala arah. Pemanfaatan zeolit cukup bervariasi, antara lain sebagai bahan bangunan fisik pada tanah pertanian dapat

52 meningkatkan pertumbuhan dan hasil tanaman, bidang perikanan zeolit dalam bentuk serbuk dipakai sebagai penyerap atau pengontrol ammonium yang biasa dikeluarkan oleh ikan atau akibat pembusukan sisa makanan, bidang industri zeolit dapat digunakan untuk penjernih minyak kelapa sawit, penyerap zat warna yang terdapat dalam minyak hati ikan hiu, karbondioksida dan belerang dari gas alam, dan lain sebaginya.

ee. Basal, yaitu batuan beku luar berwarna gelap, berbutir halus, dan merupakan hasil pembekuan lava dari gunung berapi. Basal dapat dimanfaatkan untuk pembangunan rumah, untuk bahan adukan beton, pelapis jalan dan fondasi. ff. Trakkit, yaitu batuan beku luar, kristalnya relatif kecil dan mempunyai

komposisi mineral seperti granit, tetapi tanpa mineral kuarsa. Batuan ini terdapat sebagai retas, aliran permukaan bongkah, debu ataupun breksi gunung api. Traktit digunakan untuk pembuatan ornamen, bahan keramik, dan pupuk. gg. Mineral bukan logam dan batuan lainnya sesuai dengan ketentuan peraturan

perundang-undangan.

Pada pajak mineral bukan logam dan batuan tidak semua pengambilan mineral bukan logam dan batuan dikenakan pajak. Kegiatan berikut adalah dikecualikan dari objek pajak mineral bukan logam dan batuan, yaitu:

1. Kegiatan pengambilan mineral bukan logam dan batuan yang nyata-nyata tidak dimanfaatkan secara komersial, seperti kegiatan pengambilan tanah untuk keperluan rumah tangga, pemancangan tiang listrik/telepon, penanaman kabel listrik/telepon, penanaman pipa air/gas.

53 2. Kegiatan pengambilan bahan mineral bukan logam dan batuan yang merupakan bagian dari kegiatan pertambangan lainnya, yang tidak dimanfaatkan secara komersial.

3. Pengambilan bahan mineral bukan logam dan batuan lainnya yang ditetapkan dengan peraturan daerah.

Sifat dan Karakteristik Industri Pertambangan:

1. Eksplorasi bahan galian tambang merupakan kegiatan yang tidak mempunyai ketidakpastian yang tinggi, karena meskipun telah dipersiapkan secara cermat, dengan biaya yang besar, tidak ada jaminan bahwa kegiatan tersebut akan berakhir dengan penemuan cadangan bahan galian yang secara komersial layak untuk ditambang.

2. Bahan galian bersifat deplesi dan tidak dapat diperbaharui (non-renewable) serta untuk melaksanakan kegiatan pertambangan ini, mulai tahap eksplorasi sampai dengan tahap pengolahannya, dibutuhkan biaya investasi yang relatif sangat besar, padat modal, berjangka panjang, sarat risiko, dan membutuhkan teknologi yang tinggi.

3. Pada umumnya operasi perusahaan pertambangan berlokasi di daerah terpencil dan kegiatan-kegiatannya menimbulkan kerusakan dan/atau pencemaran lingkungan hidup, sehingga setiap perusahaan pertambangan wajib memenuhi ketentuan perundangan yang berlaku mengenai lingkungan hidup, disamping mempunyai konsep pasca penambangan yang jelas.

4. Pemerintah Indonesia tidak memberi konsesi (izin membuka tambang) penambangan karena menurut peraturan perundangan yang berlaku, segala bahan galian yang berada di wilayah hukum Indonesia adalah kekayaan nasional bangsa

54 Indonesia yang dikuasai dan digunakan oleh Negara untuk sebesar-besarnya kemakmuran rakyat. Untuk dapat berusaha dalam industri pertambangan umum, pemerintah mengeluarkan peraturan yang memberi wewenang kepada badan usaha/perseorangan untuk melaksanakan pertambangan umum.

Subjek, Wajib, dan Masa Pajak Mineral Bukan Logam dan Batuan:

Pada pajak mineral bukan logam dan batuan, subjek pajak adalah orang pribadi atau badan yang mengambil mineral bukan logam dan batuan. Sementara wajib pajak adalah orang pribadi atau badan yang mengambil mineral bukan logam dan batuan. Dengan demikian, pada pajak mineral bukan logam dan batuan subjek pajak sama dengan wajib pajak, yaitu orang pribadi atau badan yang mengambil mineral bukan logam dan batuan.

Dalam menjalankan kewajiban perpajakannya, wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah tentang pajak mineral bukan logam dan batuan. Wajib pajak bertanggung jawab secara pribadi atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

Pada pajak mineral bukan logam dan batuan masa pajak merupakan jangka waktu yang lamanya sama dengan satu bulan takwim atau jangka waktu lain yang ditetapkan keputusan gubernur. Dalam pengertian masa pajak bagian dari bulan dihitung satu bulan penuh. Sementara di Kabupaten Lebak sendiri mengatur masa pajak mineral bukan logam dan batuan adalah jangka waktu 1 (satu) bulan kalendar, seperti yang tertuang dalam Perda Kabupaten Lebak Tahun 2010 Nomor 6 Pasal 36.

55 1.2. Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Mineral Bukan

Logam dan Batuan

Berdasarkan Peraturan Daerah Kabupaten Lebak Nomor 6 Tahun 2010 Pasal 35, dasar pengenaan pajak mineral bukan logam dan batuan adalah nilai jual hasil pengambilan mineral bukan logam dan batuan. Hasil pengambilan mineral bukan logam dan batuan dihitung dengan mengalikan volume/tonase hasil pengambilan dengan nilai pasar atau harga standar masing-masing jenis mineral bukan logam dan batuan. Nilai pasar mineral bukan logam dan batuan adalah harga rata-rata yang berlaku di lokasi setempat wilayah daerah yang bersangkutan. Dalam hal ini, nilai pasar dari hasil produksi mineral bukan logam dan batuan sulit diperoleh, maka digunakan harga standar yang ditetapkan instansi yang berwenang dalam bidang pertambangan mineral bukan logam dan batuan.

Nilai pasar masing-masing jenis mineral bukan logam dan batuan ditetapkan secara periodik oleh bupati/walikota sesuai dengan harga rata-rata yang berlaku di lokasi setempat. Umumnya, apabila yang digunakan adalah harga standar masing-masing jenis mineral bukan logam dan batuan maka harga standar tersebut ditetapkan oleh instansi yang berwenang dalam bidang pertambangan mineral bukan logam dan batuan yang ditunjuk oleh bupati/walikota.

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 60, besaran tarif pajak mineral bukan logam dan batuan ditetapkan paling tinggi sebesar 25% dan ditetapkan dengan peraturan daerah. Sedangkan untuk tarif pajak mineral bukan logam dan batuan di wilayah Kabupaten lebak sendiri ditetapkan sebesar 15% (lima belas persen) sesuai dengan Perda Bupati Nomor Tahun 2010 Nomor 6 Pasal 36.

Besaran pokok pajak mineral bukan logam dan batuan yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum

56 perhitungan pajak mineral bukan logam dan batuan adalah sesuai dengan rumus berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Nilai Jual Hasil Pengambilan Mineral Bukan Logam dan Batuan

Surat Jalan Angkutan Pertambangan (SJAP) terdiri dari tiga potongan karcis yang masing-masing diperuntukan bagi pengusaha satu potong dan dua potongan lainnya untuk supir yang mengangkut angkutan pertambangan, dimana salah satu potongannya itu akan diberikan pada petugas pos pemeriksaan SJAP di lapangan sebagai bukti bahwa angkutan yang mereka bawa adalah bersifat legal dan sesuai dengan peraturan pemerintah yang berlaku. Dan sisa potongan karcisnya akan dibawa supir selama perjalanan keluar daerah untuk berjaga-jaga, bilamana di perjalanan ada pemeriksaan lanjutan oleh pihak berwajib.

57 Tabel 4.1.

NILAI JUAL PAJAK MINERAL BUKAN LOGAM DAN BATUAN (SJAP) DENGAN PERHITUNGAN HARGA JUAL BAHAN GALIAN DENGAN

TARIF 15% DI WILAYAH KABUPATEN LEBAK

No JENIS BAHAN GALIAN/KENDARAAN (TONASE) STANDAR HARGA JUAL (Rp./Ton) TARIF PAJAK (15%) NILAI JUAL SJAP (Rp.)

1 Andesit, Basalt, Trachite, Desite

dan Batuan Beku Lainnya 20,000 3,000 -

* Dump Truk 15 Ton Seri E - - 45,000

* Fuso 10 Ton Seri C 30,000

* Colt Diesel 4 Ton Seri F 12,000

2 Asbes 30,000 4,500 -

3 Batu Apung 25,000 3,750 -

4 Batu Besi Sesuai harga pasar - -

5 Batu Belah - - 8,000

6 Baru kapur 20,000 30,000 -

* Tronton 20 Ton Seri D 60,000

* Dump Truk 15 Ton Seri E 45,000

* Fuso 10 Ton Seri C 30,000

7 Batu Permata Sesuai harga pasar - -

8 Batu Setengah Permata Sesuai harga pasar - -

9 Batu Tulis 10,000 1,500 -

10 Batu Emas 1,000,000 150,000 -

* Colt Diesel 5 Ton Seri B - - 750,000

11 Batu Galena 750,000 112,500 -

* Dump Truk 15 Ton Seri E - - 1,687,500

* Colt Diesel 6 Ton Seri G - - 675,000

12 Bentonit 32,500 4,875 -

* Dump Truk 15 Ton Seri E - - 73,125

* Colt Diesel 5 Ton Seri B - - 24,375

13 Dolomit 9,000 1,350 -

14 Feldspar 35,000 5,250 -

* Dump Truk 15 Ton Seri E - - 78,750

* Fuso 10 Ton Seri C - - 52,500

15 Garam Batu 22,500 3,375 - 16 Gips 17,000 2,550 - 17 Granit 24,000 3,600 - 18 Kaolin 25,000 3,750 - 19 Kalsit 9,000 1,350 - 20 Leusit 30,000 4,500 - 21 Lumpur Tailing 15,000 22,500 -

* Colt Diesel 5 Ton Seri B - - 12,500

22 Magnesit 30,000 4,500 -

23 Mangan Sesuai harga pasar - -

58 25 Mika 30,000 4,500 - 26 Nitrat 225,000 33,750 - 27 Obsidian 20,000 3,000 - 28 Oker 25,000 3,750 - 29 Pasir Besi - - -

30 Pasir Kali dan Kerikil 20,000 3,000 -

* Colt Diesel 4 Ton Seri F - - 12,000

31 Pasir Kwarsa 34,000 5,100 -

* Tronton 20 Ton Seri D - - 102,000

* Dump Truk 15 Ton Seri E - - 76,500

* Fuso 10 Ton Seri C - - 51,000

* Colt Diesel 6 Ton Seri G - - 30,600

* Colt Diesel 4 Ton Seri F - - 20,400

32 Pasir Darat 32,000 4,800 -

* Tronton 20 Ton Seri D 96,000

* Dump Truk 15 Ton Seri E 72,000

* Fuso 10 Ton Seri C 48,000

* Colt Diesel 6 Ton Seri G 28,800

* Colt Diesel 4 Ton Seri F 19,200

33 Pasir Laut 20,000 3,000 -

34 Pasir Urug 10,000 1,500 -

35 Perlit 20,000 3,000 -

36 Perak Sesuai harga pasar - -

37 Phosphat 29,000 4,350 -

38 Talk 30,000 4,500 -

39 Tanah Diatome 195,000 29,250 -

40 Tanah Liat 20,000 3,000 -

* Dump Truk 15 Ton Seri E - - 45,000

41 Tanah serap 13,000 1,950 -

42 Tanah Urug / Pasir Urug 15,000 2,250 -

* Fuso 10 Ton Seri C - - 22,500

* Colt Diesel 5 Ton Seri B - - 11,250

43 Tawas 18,750 2,813 -

44 Trass 11,000 1,650 -

* Dump Truk 15 Ton Seri E - - 24,750

* Fuso 10 Ton Seri C - - 16,500

* Colt Diesel 5 Ton Seri B - - 8,250

45 Yarosit 42,000 6,300

46 Zeolit 25,000 3,750 -

* Fuso 10 Ton Seri C - - 37,500

* Colt Diesel 5 Ton Seri B - - 18,750

47

Batu Bara dengan Nilai Kalori

> 150,000 22,500 -

6000 (yang berasal dari

Kecamatan

Penggarangan, Bayah,

Cilograng

dan Cibeber).

* Tronton 20 Ton Seri D - - 450,000

* Dump Truk 15 Ton Seri E - - 227,500

* Fuso 10 Ton Seri C - - 225,000

* Colt Diesel 6 Ton Seri G - - 135,000

* Colt Diesel 4 Ton Seri F - - 90,000

59 <

6000 (yang berasal dari

Kecamatan

Bojongmanik, Leuwidamar,

Muncang, Sajira dan Cipanas)

* Tronton 20 Ton Seri D 375,000

* Dump Truk 15 Ton Seri E 281,250

* Fuso 10 Ton Seri C 187,500

* Colt Diesel 6 Ton Seri G 112,500

* Colt Diesel 5 Ton Seri B 75,000

Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab. Lebak

1.3. Tahap Penerimaan Pajak Mineral Bukan Logam dan Batuan di Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kabupaten Lebak Banten

Proses penerimaan pajak mineral bukan logam dan batuan terhadap Pendapatan Asli Daerah (PAD) dimulai dari pembayaran hingga pengevaluasiannya, dilakukan melalu beberapa proses atau tahapan sebagai berikut:

1. DPPKD melakukan perencanaan atau penganggaran target penerimaan pajak mineral bukan logam dan batuan yang akan dicapai dalam satu tahun tertuang dalam APBD.

2. Setelah melakukan penganggaran, langkah yang di lakukan yaitu melakukan evaluasi setiap 3 bulan sekali, yang merupakan tahapan resmi dalam peraturan daerah dimana pada triwulan kesatu diharapkan pencapaian target sebesar 15%, triwulan kedua 40%, triwulan ketiga 75%, dan triwulan keempat 100%.

3. Pihak DPPKD menganalisa data potensi pertambangan yang ada di wilayah Kabupaten Lebak, sepanjang para pengusaha atau badan yang melakukan proses galian pertambangan itu memiliki izin (legal), mereka berkewajiban untuk membayar pajak berdasarkan produksi yang terjual.

60 2. DPPKD mengeluarkan SJAP (Surat Jalan Angkutan Pertambangan) berbentuk karcis berjumlah 3 lembar. Di dalam karcis, terdapat nilai nominal pajak yang disesuaikan dengan tonase dan jenis kendaraan yang akan mengangkut galian tambang tersebut.

4. Para pengusaha membeli SJAP langsung ke kantor DPPKD sebagai tanda mereka telah membayar pajak sesuai dengan peraturan yang berlaku. Dalam proses ini, pihak DPPKD sebelumnya melakukan wawancara terlebih dahulu dengan para pengusaha tambang mengenai jenis tambang yang akan dikelola, jenis dan jumlah kendaraan yang akan dipakai untuk mengangkut, dan tonasenya untuk menentukan jenis karcis yang sesuai.

Berikut adalah perbedaan karcis atau SJAP yang akan di pakai oleh pengusaha tambang untuk melakukan penggalian:

Warna Karcis Muatan Jenis Kendaraan

Merah Muda 6 ton Colt Diesel

Biru 4 dan 15 ton Dump Truck

Kuning 20 ton Tronton Besar

Hijau Muda 10 ton Puso

Putih 4 ton Colt Diesel

Sumber: Hasil wawancara dengan pejabat bidang Pendapatan Asli Daerah Setiap tahun warna karcis bisa berubah, misalnya warna hujau muda untuk 4 ton dan warna yang lain untuk tarif yang lain, hal itu dilakukan utnuk memudahkan pengendalian di DPPKD.

61 6. Setelah menerima uang pembayaran karcis dari pengusaha, pihak DPPKD mencatat ke dalam laporan hasil Pendapatan Asli Daerah (PAD) dan per hari nya uang tersebut langsung disetorkan ke bank BJB. Bank BJB telah di percaya oleh Pemerintah Kabupaten Lebak untuk menyimpan uang daerah.

7. Pihak DPPKD membuat pos pemeriksaan SJAP di lapangan atau disebut juga Pos Pajak Daerah sebagai sistem pengendaliannya. Terdapat 3 penempatan Pos Pajak Daerah yaitu di daerah Jalupang, Citeras dan Kadu Agung dimana daerah-daerah tersebut merupakan titik arus keluar wilayah Kabupaten Lebak. 8. Para pengusaha yang telah membeli SJAP menyerahkan salah satu potongan

karcis pada supir angkutan mereka yang kemudian akan diserahkan pada petugas pos pemeriksaan SJAP di lapangan saat beroperasi.

9. Setiap minggunya petugas SJAP melakukan evaluasi terhadap hasil penjaringan SJAP yang beredar di lapangan dan melaporkannya pada DPPKD.

10. DPPKD melakukan pencocokan dari hasil laporan evaluasi petugas pos dengan catatan yang ada diregister DPPKD saat para pengusaha tersebut membayar pajak. Apakah potongan karcis SJAP sesuai atau tidak sesuai dengan data yang ada di register kantor.

4.4. Kontribusi Penerimaan Pajak Mineral Bukan Logam dan Batuan di Kabupaten Lebak Tahun Anggaran 2007–2011

Berikut ini adalah tabel-tabel penjabaran laporan realisasi anggaran pendapatan belanja daerah di Kabupaten Lebak Banten dari tahun 2007 sampai dengan tahun 2011:

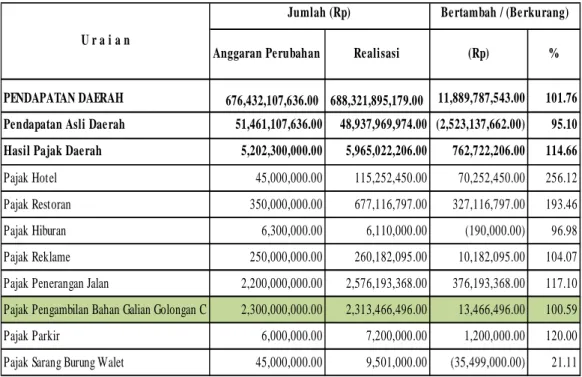

62 Tabel 4. 2. Tahun 2007

PENDAPATAN DAERAH 676,432,107,636.00 688,321,895,179.00 11,889,787,543.00 101.76 Pendapatan Asli Daerah 51,461,107,636.00 48,937,969,974.00 (2,523,137,662.00) 95.10 Hasil Pajak Daerah 5,202,300,000.00 5,965,022,206.00 762,722,206.00 114.66

Pajak Hotel 45,000,000.00 115,252,450.00 70,252,450.00 256.12

Pajak Restoran 350,000,000.00 677,116,797.00 327,116,797.00 193.46

Pajak Hiburan 6,300,000.00 6,110,000.00 (190,000.00) 96.98

Pajak Reklame 250,000,000.00 260,182,095.00 10,182,095.00 104.07 Pajak Penerangan Jalan 2,200,000,000.00 2,576,193,368.00 376,193,368.00 117.10 Pajak Pengambilan Bahan Galian Golongan C 2,300,000,000.00 2,313,466,496.00 13,466,496.00 100.59

Pajak Parkir 6,000,000.00 7,200,000.00 1,200,000.00 120.00

Pajak Sarang Burung Walet 45,000,000.00 9,501,000.00 (35,499,000.00) 21.11 U r a i a n

Jumlah (Rp) Bertambah / (Berkurang)

Anggaran Perubahan Realisasi (Rp) %

Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab. Lebak

Tabel 4. 3. Tahun 2008

BERTAMBAH

P E N D A P A T A N 825,999,532,000 805,610,622,930 (20,388,909,070) 97.53 PENDAPATAN ASLI DAERAH 76,942,599,000 50,899,149,186 (26,043,449,814) 66.15

PAJAK DAERAH 6,275,000,000 7,445,305,469 1,170,305,469 118.65

Pajak Hotel 75,000,000 140,428,850 65,428,850 187.24

Pajak Restoran 560,000,000 938,437,615 378,437,615 167.58

Pajak Hiburan 6,500,000 6,100,000 (400,000) 93.85

Pajak Reklame 300,000,000 288,679,690 (11,320,310) 96.23 Pajak Penerangan Jalan 2,800,000,000 2,742,193,768 (57,806,232) 97.94 Pajak Galian Gol. C 2,500,000,000 3,302,854,546 802,854,546 132.11

Pajak Parkir 8,500,000 13,200,000 4,700,000 155.29

Pajak Pengambilan Srg Brg Walet 25,000,000 13,411,000 (11,589,000) 53.64 U R A I A N

ANGGARAN REALISASI ( BERKURANG )

JUMLAH ( Rp. )

%

63 Tabel 4. 4. Tahun 2009

PENDAPATAN DAERAH

Pendapatan Asli Daerah 74,268,196,396.00 58,021,746,576.00 (16,246,449,820.00) 78.12 Hasil Pajak Daerah 7,531,500,000.00 7,111,016,717.00 (420,483,283.00) 94.42 Pajak Hotel 100,000,000.00 57,181,450.00 (42,818,550.00) 57.18 Pajak Restoran 560,000,000.00 542,280,074.00 (17,719,926.00) 96.84 Pajak Hiburan 6,500,000.00 4,490,000.00 (2,010,000.00) 69.08 Pajak Reklame 300,000,000.00 300,756,775.00 756,775.00 100.25 Pajak Penerangan Jalan 3,000,000,000.00 3,441,416,518.00 441,416,518.00 114.71 Pajak Pengambilan Bahan Galian Golongan C 3,500,000,000.00 2,712,266,900.00 (787,733,100.00) 77.49 Pajak Parkir 40,000,000.00 45,300,000.00 5,300,000.00 113.25 Pajak Sarang Burung Walet 25,000,000.00 7,325,000.00 (17,675,000.00) 29.30

U r a i a n

Jumlah (Rp) Bertambah / (Berkurang)

Anggaran

Perubahan Realisasi (Rp) %

Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab. Lebak

Tabel 4. 5. Tahun 2010

64 Tabel 4. 6. Tahun 2011 URAIAN JUMLAH ANGGARAN SETELAH PERUBAHAN REALISASI BERTAMBAH / (KURANG) % PENDAPATAN 1,169,706,526,956 1,185,100,258,482 15,393,731,526 101.32

PENDAPATAN ASLI DAERAH 89,906,414,000 93,065,058,829 3,158,644,829 103.51

HASIL PAJAK DAERAH 10,169,500,000 14,041,078,255 3,871,578,255 138.07

Pajak Hotel 75,000,000 103,814,280 28,814,280 138.42

Pajak Restoran 550,000,000 1,232,336,800 682,336,800 224.06

Pajak Hiburan 7,500,000 14,050,000 6,550,000 187.33

Pajak Reklame 300,000,000 408,617,929 108,617,929 136.21

Pajak Penerangan Jalan 4,500,000,000 5,691,379,179 1,191,379,179 126.48 Pajak Mineral Bukan Logam dan Batuan 3,000,000,000 3,130,920,300 130,920,300 104.36

Pajak Parkir 37,000,000 37,265,000 265,000 100.72

Pajak Air Bawah tanah 85,000,000 96,061,254 11,061,254 113.01

Pajak Sarang Burung Walet 15,000,000 18,140,000 3,140,000 120.93

Bea Perolehan Hak atas T anah dan Bangunan 1,600,000,000 3,308,493,513 1,708,493,513 206.78 Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab. Lebak

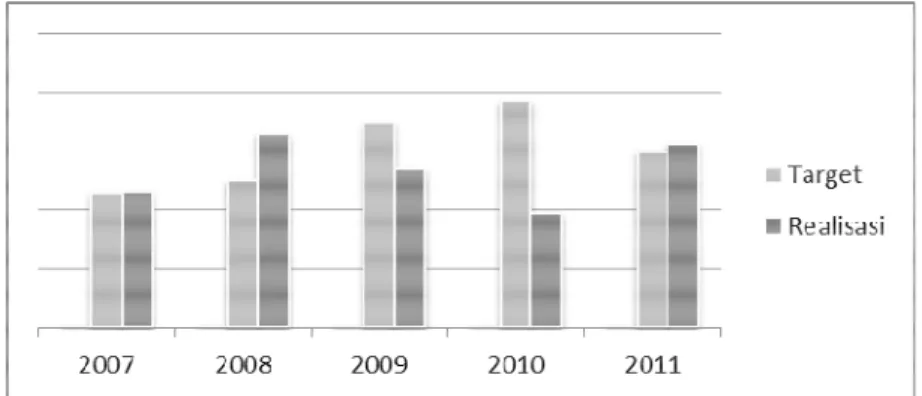

Berdasarkan tabel-tabel diatas, realisasi Pendapatan Asli Daerah (PAD) pada pajak mineral bukan logam dan batuan dalam kurun waktu 5 tahun tersebut mengalami fluktuasi.

Pada tahun 2007 target pajak mineral bukan logam dan batuan sebesar Rp 2.300.000.000,00, realisasinya sebesar Rp 2.313.466.496,00 yang artinya berhasil melebihi target sebesar 100.59%. Tahun 2008 pemerintah menaikan target anggaran yaitu sebesar Rp 2.500.000.000,00, realisasi yang dicapai sebesar Rp 3.302.854.546,00. Di tahun ini, persentase pencapaian target sebesar 132.11%. Pada tahun 2009 target pajak mineral bukan logam dan batuan sebesar Rp 3.500.000.000,00, realisasinya sebesar Rp 2.712.266.900,00 dan persentase

65 pencapaian target sebesar 77.49%. Pada tahun 2010, target pajak mineral bukan logam dan batuan sebesar Rp 3.870.450.000,00, realisasinya sebesar Rp 1.958.580.200,00 dan persentase pencapaian targetnya sebesar 50.60%. Di tahun 2011, target pajak mineral bukan logam dan batuan di turunkan menjadi sebesar Rp 3.000.000.000,00, realisasi yang berhasil dicapai sebesar Rp 3.130.920.300,00 dengan persentase pencapaian target sebesar 104.36%. Seperti yang tertuang dalam grafik dibawah ini:

Gambar 4.1. Diagram Realisasi Anggaran Pendapatan dan Belanja Daerah Kabupaten Lebak

Hal ini tentu saja membawa angin segar pada pemerintah karena mampu mengembalikan kestabilan anggaran pajak mineral bukan logam dan batuan setelah sebelumnya mengalami penurunan dalam dua tahun ke belakang dengan persentase realisasi 104.36% dari target. Hal itu dapat dicapai dengan perbaikan sistem pengelolaan pajak, seperti peningkatan sistem pengawasan dan pengendaliannya, penaikan tarif pajak, optimalisasi pos pajak daerah, dan adanya potensi-potensi tambang yang baru.

66 Tahun 2011 pajak mineral bukan logam dan batuan mulai stabil, realisasi melonjak naik melebihi target setelah dua tahun berturut-turut mengalami kemerosotan. Hal tersebut dilandasi oleh beberapa faktor yaitu:

1. Adanya penemuan potensi-potensi galian tambang yang baru. 2. Adanya tambahan galian dari pengusaha-pengusaha tambang. 3. Naiknya tarif pajak dari 10% menjadi 15%.

4. Evaluasi-evaluasi dan koordinasi oleh DPPKD dengan Dinas Pertambangan dan Kantor Pelayanan Perizinan Terpadu (KPPT).

5. Kendaraan-kendaraan yang terjaring di Pos Pemeriksaan SJAP lebih rapat dengan menambah petugas yang kompeten.

6. Optimalisasi pos pajak daerah.

4.5. Penerimaan Pendapatan Asli Daerah (PAD) di Kabupaten Lebak Tahun 2007-2011

Berikut ini adalah target dan realisasi Pendapatan Asli Daerah (PAD) di Kabupaten Lebak Tahun 2007-2011:

Tabel 4. 7.

Target dan Realisasi Pendapatan Asli Daerah di Kab. Lebak Tahun 2007-2011

Tahun Target (Rp) Realisasi (Rp) (%)

2007 51.461.107.636,00 49.034.721.346,00 95,29 2008 76.930.794.000,00 51.095.272.123,00 66,42 2009 74.268.196.396,00 58.065.732.052,00 78,18 2010 68.180.133.214,00 65.000.444.764,00 95,34 2011 89.906.414.000,00 93.263.960.041,00 103,73 Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab. Lebak

67 Dari tabel diatas dapat diketahui bahwa dari tahun 2007 Pendapatan Asli Daerah (PAD) Kabupaten Lebak tidak mencapai target yang ditentukan sebesar Rp 51.461.107.636,00, yang realisasinya hanya mencapai 95,29% yaitu Rp 49.034.721.346,00, pada tahun 2008 target meningkat menjadi Rp 76.930.794.000,00 tetapi realisasi hanya mencapai 66,42% yaitu Rp 51.095.272.123,00, pada tahun 2009 target menurun sebesar Rp 74.268.196.396,00, yang realisasinya hanya mencapai 78,18% yaitu Rp 58.065.732.052,00, pada tahun 2010 target mengalami penurunan kembali sebesar Rp 68.180.133.214,00, realisasinya hanya mencapai 95,34% yaitu Rp 65.000.444.764,00 sedangkan pada tahun 2011 target meningkat mencapai Rp 89.906.414.000,00 yang realisasinya pun ikut meningkat hingga mencapai 103,73% yaitu Rp 93.263.960.041,00.

Kenaikan target Pendapatan Asli Daerah (PAD) yang terjadi di Kabupaten Lebak tahun 2007–2011 disebabkan bahwa potensi PAD setiap tahun mengalami kenaikan dikarenakan evaluasi yang dilakukan pemerintah, sehingga ada upaya untuk memperbaiki pencapaian target PAD. Walaupun terjadi penurunan target di tahun 2009-2010, tetapi pemerintah Kabupaten Lebak mampu menstabilkannya lagi di tahun berikutnya. Selain itu proses ekstensifikasi yang dilakukan pemerintah juga sangat mempengaruhi dalam pencapain target, potensi-potensi daerah yang ada serta upaya lain yang dilakukan untuk mengendalikan dan meningkatkan PAD.

Sedangkan untuk realisasi, pada dasarnya apa yang dicapai telah diperhitungkan sesuai anggaran PAD yang telah ditetapkan. Peningkatan anggaran PAD dari tahun ke tahun merupakan langkah awal dalam menentukan strategi pencapaian realisasi agar dapat berimbang dengan ketetapan anggaran yang telah ditetapkan. Dimana upaya untuk memenuhi pencapaian target dilakukan melalui berbagai hal, diantaranya dengan melakukan pengendalian terhadap petugas

68 pengelolaan PAD secara konsisten dan berkesinambungan, menambah kapasitas SDM, baik kuantitas maupun kualitas, serta pemenuhan sarana dan prasarana pendukung pengelolaan PAD.

1.6. Kontribusi Pajak Mineral Bukan Logam dan Batuan Terhadap Pendapatan Asli Daerah Kabupaten Lebak Tahun Anggaran 2007 – 2011

Berikut ini adalah tabel hasil perhitungan analisis kontribusi yang menggambarkan seberapa besar kontribusi pajak mineral bukan logam dan batuan terhadap Pendapatan Asli Daerah Kabupaten Lebak:

Tabel 4. 8.

Kontribusi Pajak Mineral Bukan Logam dan Batuan terhadap Pendapatan Asli Daerah Kabupaten Lebak Tahun Anggaran 2007 – 2011

Tahun

Pajak Mineral Bukan Logam dan

Batuan Pendapatan Asli Daerah (PAD) Kontribusi (%) 2007 2.313.466.496,00 49.034.721.346,00 4,72 2008 3.302.854.546,00 51.095.272.123,00 6,46 2009 2.712.266.900,00 58.065.732.052,00 4,67 2010 1.958.580.200,00 65.000.444.764,00 3,01 2011 3.130.920.300,00 93.263.960.041,00 3,36 Jumlah 13.418.088.442,00 316.460.130.326,00 22,22

69

Rata-rata 2.683.617.688,00 63.292.026.065,00 4,44

Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab. Lebak

Dari tabel di atas dapat diketahui bahwa pada tahun 2007 pajak mineral bukan logam dan batuan memberikan kontribusinya pada PAD sebesar 4,72%, dimana sumbangan yang diberikan sebesar Rp 2.313.466.496,00 untuk PAD, yang saat itu mencapai jumlah sebesar Rp 49.034.721.346,00. Tahun 2008 sumbangan pajak ini terhadap PAD naik menjadi 6,46%. Yaitu realisasinya sebesar Rp 3.302.854.546,00 dan penerimaan pendapatan asli daerahnya adalah Rp 51.095.272.123,00. Pada tahun 2009 dan 2010, kontribusi pajak mineral bukan logam dan batuan terhadap PAD dua tahun mengalami penurunan. Yaitu 4,67% pada tahun 2009 dengan realisasi sebesar Rp 2.712.266.900,00 dan semakin mengecil pula di tahun selanjutnya, tahun 2010 kontribusi yang diberikan terhadap PAD adalah 3,01% dengan realisasi sebesar Rp 1.958.580.200,00 sedangkan PAD yang diterima sebesar Rp 65.000.444.764,00. Hal ini disebabkan pihak pemerintah daerah kurang optimal dalam mengelola pajak mineral bukan logam dan batuan ini. Penurunan target pajak mineral bukan logam dan batuan selama dua tahun berturut-turut membuat pemerintah lebih efektif dalam mengelola pajak tersebut. Sehingga pada tahun 2011 pajak ini kembali stabil dengan realisasi melibihi target dan dapat memberikan kontribusi yang lebih baik untuk pendapatan asli daerah, yaitu 3.36%.

Dengan realisasi pajak sebesar Rp 3.130.920.300,00 dan PAD sebesar Rp 93.263.960.041,00. Bila dihitung secara rata-rata, pajak mineral bukan logam dan batuan telah memberikan kontribusi terhadap PAD selama lima tahun (periode 2007-2011) sebesar 22,22%. Yaitu Rp 2.683.617.688,00 hasil rata-rata kontribusi pajak terhadap PAD. Sedangkan penerimaan rata-rata PAD kurun waktu lima tahun ini yaitu Rp 63.292.026.065,00. Bila pemerintah terus melakukan evaluasi setiap

70 tahunnya, maka ada kemungkinan bila kontribusi pajak mineral bukan logam dan batuan dapat lebih meningkat lagi.

1.7. Kontribusi Penerimaan Pajak Mineral Bukan Logam dan Batuan Terhadap Dinas Pertambangan dan Energi

Sebagai salah satu pajak yang mempunyai penerimaan terbesar di Kabupaten Lebak, pajak mineral bukan logam dan batuan juga mampu memberikan dana kepada Dinas Pertambangan dan Energi (DISTAMBEN) dalam melaksanakan kegiatan pengadaan barang/jasa nya. Berikut adalah kegiatan pengadaan barang/jasa yang dibiayai dari Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Lebak Tahun Anggaran 2011:

71 1.8. Hambatan Penerimaan Pajak Mineral Bukan Logam dan Batuan di

DPPKD Kabupaten Lebak

Menurut penelitian di lapangan oleh petugas dari DPPKD, penyebab dari naik-turunnya (fluktuasi) pendapatan pajak mineral bukan logam dan batuan di Kabupaten Lebak, yaitu:

1. Terdapat perusahaan yang tidak aktif atau tidak berproduksi lagi dalam melakukan penambangan di daerah pertambangan Kabupaten Lebak.

2. Kondisi jalanan menuju daerah pertambangan yang rusak, biasanya ada perbaikan jalan dan terjadi penyetopan kepada seluruh angkutan pertambangan, sehingga perusahaan-perusahaan mengalami penurunan pengiriman bahan tambangnya. Contohnya di Citeras sedang ada perbaikan jalan, sehingga angkutan-angkutan pertambangan sulit untuk keluar dan masuk ke daerah pertambangan tersebut.

3. Cuaca buruk, seperti musim hujan biasanya kendaraan operasionalnya tidak bisa beroperasi.

72 4. Kendaraan operasional atau mesin pendukung penggalian tambangnya macet dan rusak sehingga perusahaan tersebut tidak bisa berproduksi, seperti yang terjadi di daerah Cimarga.

5. Berkurangnya potensi bahan tambang atau galian di daerah pertambangan. 6. Banyaknya pengemudi-pengemudi atau supir angkutan tambang yang kabur dari