Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

1

Mixed Loan

Jenis Produk dan atau Layanan

Type of Product and/or Service

Penyimpanan Saving Pinjaman Loan Pengiriman Uang Money Transfer Bank Garansi Bank Guarantee Manajemen Kas Cash Management

EXIM (termasuk Pembiayaan EXIM/Trade Finance)

Export Import (Including EXIM financing/Trade Finance)

ATM ATM Pertukaran Uang/Forex Foreign Exchange

Nama Penerbit

Issuer

Bank of Tokyo- .Data Ringkas

Overview Data

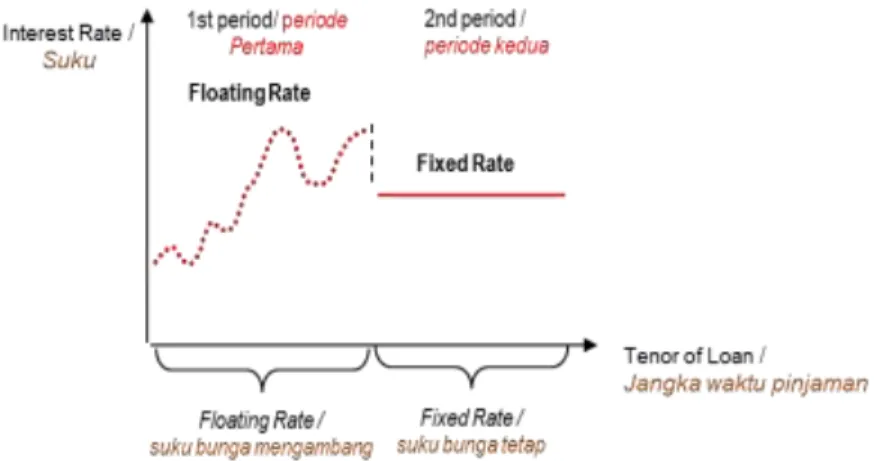

Mixed loan merupakan suatu struktur pinjaman melekat (embedded loan) di mana pembayaran bunga Nasabah adalah suku bunga mengambang untuk periode pertama pinjaman dan suku bunga tetap untuk sisa jangka waktu pinjaman, atau sebaliknya suku bunga tetap untuk periode pertama pinjaman dan suku bunga mengambang untuk sisa waktu pinjaman.

Mixed loan is simply a

floating rate for the first tenor and fixed rate for the remaining period of the loan tenor, or otherwise fixed rate for the first loan tenor and floating rate for the remaining of the loan tenor.

Nasabah

There are 2 t -to-

-to-interest rate outlook of the borrower.

Nasabah membayar dengan suku bunga mengambang pada periode awal pinjaman yang telah ditentukan dan selanjutnya Nasabah membayar dengan Suku Bunga Tetap yang telah disepakati sebelumnya. Hal ini sesuai untuk Nasabah yang ingin memagari risiko terhadap naiknya suku bunga di masa yang akan datang (sehingga Nasabah membayar dengan Suku Bunga Tetap pada periode pinjaman berikutnya) dan Nasabah yang ingin menikmati suku bunga mengambang pada periode awal pinjaman ( karena Nasabah berpikir bahwa suku

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

bunga akan tetap rendah pada saat awal, atau karena Nasabah tidak ingin menderita kerugian yang berasal dari Negative Carry ).

-to- -determined period at the

beginning of the loan, after which the interest rate is set at a pre-agreed Fixed Rate. It is suitable for borrowers who want to hedge against rates moving up in the future (hence why they are paying fixed rate in the later part of the loan) and who want to enjoy floating rate at the start of the loan (because they think rates will stay low at the start, or because they do not want to suffer excessive negative carry).

Pada Mixed Loan dengan Suku Bunga Tetap Suku Bunga Mengambang , Nasabah akan membayar Suku Bunga tetap pada awal periode pinjaman yang telah ditetapkan, selanjutnya Nasabah membayar dengan suku bunga mengambang. Hal ini sesuai untuk Nasabah yang khawatir terhadap pergerakan suku bunga dalam jangka pendek ( sehingga Nasabah lebih nyaman membayar dengan suku bunga tetap pada permulaan pinjaman )tetapi Nasabah berpandangan bahwa suku bunga tidak akan naik sebesar yang diperkirakan oleh pasar atau cenderung berpikir bahwa suku bunga akan cenderung bergerak turun ( sehingga Nasabah lebih senang membayar dengan suku bunga mengambang pada periode pinjaman berikutnya )

In -to- Mixed Loan, the borrower is paying Fixed Rate for a pre-determined period at the

beginning of the loan, after which the interest rate is set to Floating. It is suitable for borrowers who are worried about rates moving up in the short-term (hence why they are comfortable paying Fixed Rate at the start of the loan) but are concerned that rates will not go up as much as expected by the market or even think rates are going to go down (hence why they are comfortable paying Floating Rate in the later part of the loan).

Ilustrasi untuk Mixed loan dengan Suku Bunga Mengambang Suku Bunga Tetap Illustration for a Float-to-Fixed Mixed Loan

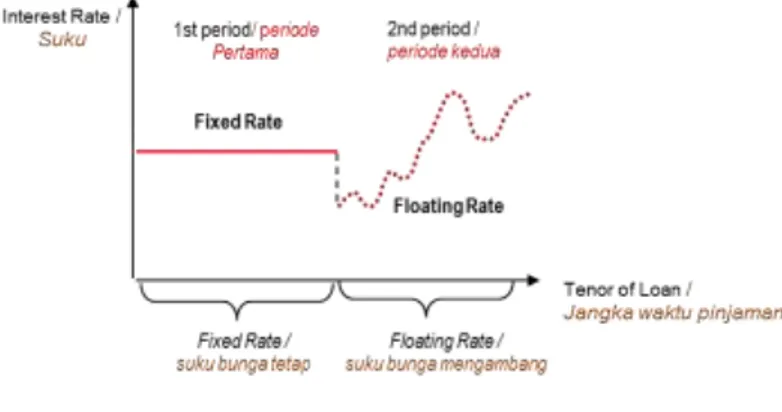

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau Ilustrasi untuk Mixed loan dengan Suku Bunga Tetap Suku Bunga Mengambang

Illustration for a Fixed-to-Float Mixed Loan

Karakteristik Produk

Product Characteristic

i. Pinjaman Jangka Panjang dengan tenor sampai dengan 7 tahun.

Long term loan with the tenor up to 7 years.

ii. Non Revolving Loan.

iii. Penarikan fasilitas pinjaman harus dilakukan sekaligus.

No partial drawdown.

iv. Tidak diperkenankan untuk melakukan pelunasan atas pinjaman baik sebagian atau seluruhnya sebelum jatuh tempo.

Partial or fully prepayment is prohibited.

v. Jumlah pinjaman minimal ekuivalen USD 1 juta.

Loan amount minimal equivalent USD 1 million.

Perbandingan Mixed Loan dengan Pinjaman Biasa

Comparison between Mixed Loan and Traditional Loan

Pinjaman Biasa

Traditional Loan Mixed Loan

Suku Bunga

Interest Rate

Hanya satu suku bunga yang berlaku selama jangka waktu pinjaman (apakah suku bunga tetap selama jangka waktu pinjaman atau suku bunga mengambang selama jangka waktu pinjaman).

Only one interest rate which applied during the loan tenor (whether fixed period for the loan tenor or floating rate for the loan tenor).

Contoh : Pinjaman tenor 3 tahun dengan suku bunga tetap 5% maka selama 3 tahun suku

Merupakan kombinasi pembayaran pinjaman dengan suku bunga tetap dan suku bunga mengambang ataupun sebaliknya suku bunga mengambang dan suku bunga tetap sesuai dengan kesepakatan pada saat transaksi.

Is a combination of interest rate payable between fixed rate and floating rate or otherwise floating rate and fixed rate based on the agreement on the deal date.

Contoh: Pinjaman dengan tenor 3 Tahun, tahun pertama Nasabah membayar dengan suku bunga tetap 5% sedangkan untuk jangka waktu Pinjaman yang tersisa (2 tahun berikutnya )

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

Manfaat

Benefits

1.

Manfaat dari Produk dan/atau layanan

Benefit of Product and/or Services

i. Kedua jenis Mixed Loan, memberikan fleksibilitas kepada Nasabah untuk menetapkan pembayaran suku bunga berdasarkan pandangannya terhadap pergerakan suku bunga dan profil risiko. Konsep utama adalah bahwa Nasabah akan memilih membayar suku bunga mengambang untuk suatu periode dalam hal Nasabah berpandangan bahwa suku bunga akan tetap rendah dan membayar dengan suku bunga tetap untuk suatu periode di mana Nasabah mempertimbangkan bahwa suku bunga cenderung bergerak naik

Bunga Mengambang - Suku Bunga

Nasabah dapat memilih durasi untuk periode suku bunga mengambang dan periode suku bunga tetap. Sebagai contoh, untuk pinjaman 5 tahun, Nasabah A dapat memilih untuk membayar suku bunga mengambang selama 6 bulan dan kemudian suku bunga tetap untuk 4,5 tahun. Tetapi Nasabah B mungkin memilih membayar dengan Suku Bunga Mengambang untuk 2 tahun dan membayar dengan suku bunga tetap untuk 3 tahun berikutnya. paying accordings to their interest rate outlook and risk profile. The main concept is that

y will be paying Floating Rate during a period which they have a view that rates will stay low, and are paying Fixed Rate during a period

-to--to- es, borrowers can choose the duration of the floating and fixed periods.

As an illustration, for a-5 year loan, Borrower A can choose to pay floating for 6 months and then fixed rate for the remaining 4.5 years. However Borrower B might want to choose to pay floating for 2 years and then fixed rate for the remaining 3 years.

ii. Tergantung pandangan Nasabah mengenai pergerakan suku bunga, struktur pinjaman yang ditawarkan memberikan fleksibilitas bagi Nasabah untuk melindungi risiko naiknya suku bunga

bunga yang dibayar adalah tetap sebesar 5%

Example: loan for tenor 3 years with fixed rate 5%, so the interest payable will be fixed at 5% for 3 years.

mengambang.

Example: loan for tenor 3 years, where for 1st year

the Client will pay with fixed rate 5% while for the rest tenor of the loan ( the next 2 years ), Client will pay with floating rate

saksi. Struktur

Structure

Pinjaman Biasa.

Traditional Loan.

Struktur pinjaman melekat ( embedded loan ) yang merupakan kombinasi antara pinjaman suku bunga mengambang dengan Interest Rate Swap.

Structured loan (embedded loan) which are combination between floating rate loan and IRS.

Pelunasan sebelum jatuh tempo pinjaman Early Termination Diperkenankan Allowed Tidak diperkenankan Not allowed

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

pinjaman dalam jangka pendek dengan menetapkan biaya pinjaman untuk periode tertentu di masa yang akan datang dan berpotensi untuk menikmati suku bunga yang lebih rendah selama Periode Pembayaran Suku Bunga mengambang

Depending on the interest rate outlook of the Customer, the proposed loan structured provides the Customer flexibility to hedge against the risk of rising of rising short term interest rate by fixing the cost of borrowing for a specified period of time in the future and potentially enjoying lower interest rate during the floating period.

iii. Nasabah dapat memastikan biaya pinjaman untuk periode tertentu di masa yang akan datang dan memungkinkan Nasabah untuk menikmati suku bunga yang rendah pada periode pembayaran dengan suku bunga mengambang.

Client can fixing their borrowing cost for a specified period of time in the future and potentially enjoying lower interest during the floating rate period

2.

Metode pemberian manfaat dan/atau bunga

Method of Providing Benefit and/or Interest

Tidak tersedia.

Not available.

3.

Metode perhitungan manfaat berupa bunga dan/atau manfaat lainnya

Method of calculating benefit in the form of interest and/or other benefits.

i.

Metode penghitungan bungaInterest calculation method

Metode Flat dan Efekif.

Flat and Effective Method.

ii. Sifat Perhitungan Bunga

Interest rate calculation

Suku Bunga Mengambang Suku Bunga Tetap

Floating Rate to Fixed Rate

atau

or

Suku Bunga Tetap Suku Bunga Mengambang

Fixed Rate to Floating Rate.

iii. Jumlah hari yang digunakan untuk perhitungan bunga

Day Count

Mengacu pada konversi pasar.

Subject to the market conversion.

Risiko

Risks

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

Market Risk

Dalam kedua type Mixed Loan, di mana Nasabah membayar dengan Suku Bunga Mengambang untuk periode pertama dan Suku Bunga Tetap untuk periode berikutnya. Hal ini berarti Nasabah akan terpapar risiko naiknya suku bunga pada saat Nasabah membayar dengan suku bunga mengambang, dan sebaliknya apabila suku bunga cenderung menurun maka Nasabah akan terekspos membayar dengan suku bunga yang tinggi. Risiko Pasar ini adalah indentik dengan pinjaman suku bunga mengambang atau pinjaman suku bunga tetap biasa.

In both forms of Mixed Loans, Borrowers are paying Floating Rate for one period of the loan and Fixed Rate for another period. It means that Borrowers are exposed to Interest Rates increasing when they are paying Floating, and are exposed to paying a potentially higher rate when Interest Rate decreased. Those market risks are identical to standard plain vanilla Floating Rate Loans or Fixed Rate Loans.

2.

Risiko Biaya Pemutusan Sebelum Waktunya

Early Termination Risk

i. Pada dasarnya pemutusan transaksi sebelum waktunya tidak diperbolehkan jika suatu transaksi telah disetujui oleh kedua belah pihak ( termasuk konfirmasi melalui telepon ). Namun jika pemutusan transaksi sebelum waktunya tidak dapat dihindari, maka Nasabah wajib memberi ganti rugi kepada BTMU secara penuh terhadap segala kerugian, kerusakan, biaya. Tagihan dan/ atau pengeluaranyang terjadi akibat pemutusan tersebut, termasuk biaya hokum , biaya pendanaan dan kerugian atau biaya yang timbul sebagai akibat dari pelunasan, likuidasi atau pembuatan kembali atas suatu lindung nilai atau atas posisi perdagangan yang berkaitan ( dalam hal ini termasuk biaya pembatalan ) secara penuh dan akan membayar biaya administrasi dan tagihan lainnya yang mungkin dikenakan BTMU ( secara

bersama-Nasabah akan terpapar dengan nilai mark-to-market sesuai dengan metode perhitungan yang dilakukan oleh Bank.

Early termination/Cancellation of transaction is, in principle, not allowed once a transaction is confirmed between both parties (including via telephone confirmation). However, if an early termination is inevitable, the customer is required to indemnify the Bank against all loss, damages, costs, charges and/or expenses referable to such termination/withdrawal, including legal costs on a full indemnity basis, cost of funding and loss or cost incurred as a result of the termination, liquidation or re-establishment of any hedge or related trading position

termination, the Customer will be exposed to the mark-to-market value in accordance with the

ii. Biaya Pemutusan Sebelum Waktunya akan dibebankan kepada Nasabah sehubungan dengan transaksi tersebut, akibatnya Nasabah mungkin menderita kerugian.

The Early Termination Cost will be bear by the Customer in relation to the affected transaction. Hence the Customer may suffer a loss as a result.

iii. Biaya pembatalan adalah biaya penggantian terhadap pembayaran di masa depan dan pelaksanaan dari transaksi yang akan diputus, berdasarkan harga pasar yang berlaku saat ini. Biaya pembatalan dapat dipengaruhi oleh suku bunga yang telah disetujui, suku bunga pasar

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

pada saat pembatalan, rata-rata jumlah pokok selama jangka waktu yang tersisa, panjang jangka waktu yang tersisa, dan faktor-faktor lainnya.

Cancellation Cost is the cost of replacing future payments and deliveries of the transaction to be terminated based on current market rates. It may be affected by the contracted interest rate, market interest rate at the point of cancellation, average principal amount during the remaining period, length of remaining period, and potentially other factors.

Hak dan Kewajiban Nasabah

Customer Rights and Obligations

1.

Hak Nasabah

i. Memilih sistem pembayaran bunga pinjamannya apakah akan membayar dengan suku bunga mengambang untuk periode pertama dan suku bunga tetap untuk sisa jangka waktu pinjaman yang ada atau membayar dengan suku bunga tetap untuk periode pertama dan suku bunga mengambang untuk sisa jangka waktu pinjaman yang ada.

Choose the interest rate payable system whether will be paid with floating interest rate for the first period and fixed rate for the remaining of the loan tenor or otherwise, fixed rate for the first loan tenor and floating rate for the remaining of the loan tenor.

ii. Mendapatkan informasi secara detail mengenai produk yang ditawarkan.

To obtain detail information regarding the product offering.

2.

Kewajiban Nasabah

i. Memberikan dokumen dan informasi yang dipersyaratkan secara benar, lengkap dan jelas untuk penggunaan produk.

Provide valid, complete and clear required documents and information for using the product.

ii. Melunasi pokok pinjaman dan bunga pada saat jatuh tempo.

Repay the principle and interest on the maturity date.

Persyaratan dan Tatacara

Requirements and Procedure

1.

Nasabah berkewajiban menyediakan informasi dan/atau data sesuai dengan kondisi sesungguhnya. Apabila Nasabah terbukti tidak menyediakan informasi dan/atau data sesuai dengan kondisi sesungguhnya, maka konsekuensi akan mengacu pada Perjanjian produk dan/atau layanan yang telah disepakati Nasabah dengan Bank.Customer is obligated to provide information and/or data in line with the real condition. If the customer is proven for not providing information and/or data which is in line with the real condition, the consequences shall refer to the agreement of product and/or services which has been agreed

between customer and the Bank

.

2.

Dokumen yang harus dipersiapkan

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

i. Menandatangani Proposal Mixed Loan, Mixed Loan Agreement, Confirmation Agreement for Mixed Loan, Product Highlight Sheet.

Signing Proposal for Mixed Loan, Mixed Loan Agreement, Confirmation Agreement for Mixed Loan, Product Highlight Sheet.

ii. Pemberitahuan Penarikan.

Notice of Drawdown.

iii. Surat Hutang.

Promissory Note.

iv. Dokumen Pendukung lainnya.

Other Supporting Documents.

3.

Mekanisme dan / atau prosedur yang harus dipenuhi.

Mechanism and procedure that has to be fulfilled.

i. Menyampaian data yang valid.

Providing valid data.

ii. Menandatangani dan mengembalikan dokumen yang dipersyaratkan.

Signing and return the required documents.

iii. Fasilitas pinjaman ini berlaku untuk Nasabah Korporasi.

This loan facility will be applied to Corporate Client.

iv. Dapat tidaknya Nasabah melakukan transaksi dalam proposal ini tergantung persetujuan aplikasi fasilitas kredit dari dan kondisi-kondisi ( jika ada ) yang diterapkan oleh kantor pusat BTMU.

The entry into the proposed transaction with the Client is subject to the credit facility

4.

Apabila terdapat ketidakpuasan atas hal yang berkenaan dengan produk dan/atau pelayanan Bank, Nasabah dipersilahkan untuk mengunjungi cabang Bank dan/atau langsung menghubungi staf kami untuk mendapatkan bantuan.Customer may come directly to the Bank and or call our staff for help.

Biaya

Charge

1.

Jenis-jenis biaya

Types of Charges

i. Biaya Pembukaan Opening Charge Tidak ada. Not available.ii. Biaya Bunga

Interest Charge

Berdasarkan kesepakatan antara Nasabah dan Bank.

Based on agreement between both parties.

iii. Biaya Asuransi

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

Tidak ada.

Not available.

iv. Biaya Provisi/Komisi

Provision/Commission Charge

Berdasarkan syarat dan ketentuan Kredit.

Based on Credit Term and Condition. v. Biaya Denda/Penalti

Sanction / Penalty Charge

Apabila pokok atau bunga atas Pinjaman atau biaya-biaya manapun atau jumlah lainnya yang manapun yang harus dibayar oleh Nasabah berdasarkan Perjanjian Mixed Loan tidak dibayarkan pada saat jatuh tempo maka akan dibebankan sebesar 2% per tahun ditambah dengan persentase lain yang berlaku atas Pinjaman tersebut untuk pinjaman dalam dollar Amerika Serikat atau Yen Jepang atau 4% untuk pinjaman dalam mata uang Rupiah.

If any principal of or interest on the Loan or any fee or any other amount payable by the Client based on Mixed loan agreement is not paid when due, whether at stated maturity, at a rate per annum equal to 2% plus the rate otherwise applicable to such for a Loan in United States Dollar or Japanese Yen or 4% plus the rate otherwise applicable to such loan for a loan in Indonesian Rupiah.

Dalam hal pembayaran lebih awal atas Pinjaman secara keseluruhan atau sebagian, dan apabila Bank menyetujui permohonan pembayaran lebih awal tersebut Nasabah wajib membayar , selain dari bunga yang berlaku , suatu denda yang dihitung; mana yang lebih tinggi ( i ) 2% dari jumlah yang akan dibayarkan lebih awal yang bersifat tetap; atau (ii) Present Value dari setengah margin pinjaman yang seharusnya diterima. Terlepas dari jumlah penalty tersebut di atas , Nasabah harus mengganti setiap dan seluruh biaya (termasuk breakage cost), kerugian dan/atau pengeluaran yang ditimbulkan atau diderita oleh Bank sebagai akibat dari pembayaran lebih awal tersebut.

In the event of repayment of the Loan in whole or in part, and if the Bank approves such prepayment proposal, The Borrower must pay, in addition to the applicable interest, a penalty amount which is the higher of: (i) 2% flat of the prepaid amount; or (ii) half of the future receivable loan margin brought to the Present Value. Apart from aforesaid penalty amount, the Borrower has to indemnify the Bank for any and all cost(s) (including but not limited to breakage cost, loss(es) and/ or incurred or sustained by the Bank as a result of such prepayment.

Denda atau Penalti untuk Pelunasan Sebelum Waktunya

Penalty for Early Prepayment

Contoh (An example): Assumsi (Assumption), Jumlah Pokok (Principal Amount) = USD

10,000,000,00 juta (USD 10 million), Harga saat ini (Current Rate) = 2.50% per tahun

(2.50% p.a), Harga Kontrak (Contract Rate)= 3.05% per tahun (3.05% p,a), Sisa Periode

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

akan ditetapkan oleh Bank (Discount Factor will be determined by the Bank), Denda 2% flat untuk jumlah pinjaman yang dibayarkan atau Present Value maksimal sampai dengan

50% loan margin dari jumlah pinjaman yang dibayarkan) mana yang lebih besar. Loan

margin ( margin pinjaman ) 1.30%. (Penalty 2% flat of the prepaid amount or Present Value maximal up to 50% of the loan margin from the prepaid amount) whichever greater).

Terdapat Tunggakan Pembayaran Bunga atas pinjaman pada saat pembayaran bunga pinjaman selama 31 hari (Overdue interest penalty for 31 days )

Perkiraan Biaya Pembatalan yang dibayar oleh Nasabah:

Cancellation Cost (approximate) paid by the Customer:

= USD 10,000,000.00 * ( 3.05-2.50)%* 2.5 years* 0.97 = USD 133.375

Denda sebesar 2% dari jumlah pinjaman yang dibayarkan

Penalty 2% of the prepaid loan amount

= USD 10.000.000,00 * 2% = USD 200.000

Present Value maksimal 50% dari margin pinjaman 1.30% dari jumlah pinjaman yang dibayarkan adalah USD 157.050,92

Present Value maximal up to 50% of the loan margin 1.30% from the prepaid amount is USD 157.050,92

Dari contoh di atas maka denda sebesar 2% dari jumlah yang akan dibayarkan lebih awal yang akan berlaku.

In the above example Penalty 2% of the prepaid amount will be applied.

Denda untuk tunggakan bunga.

Penalty for Overdue interest

= (Biaya Bunga * jumlah hari tunggakan ) /360* ( denda 2%+ bunga pinjaman) = (USD 76.250*31)/360* ( 2%+3.05%)

= USD331.58

Total Biaya yang harus dibayar oleh Nasabah

Total Cost that have to be paid by the Customer.

Biaya Pembatalan : USD 133.375

Cancellation Cost

Denda 2% dari jumlah pinjaman yang dibayarkan : USD 200.000

Penalty 2% of the prepaid loan amount

Denda untuk tunggakan bunga : USD 331.58

Penalty for Overdue Interest

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

Perhitungan di atas hanyalah perhitungan kasar untuk biaya pemutusan sebelum waktunya. Metode perhitungan yang berbeda akan diterapkan untuk produk yang berbeda, struktur likuidasi atau dimulainya kembali hedging atau posisi perdagangan yang terkait akan berbeda untuk situasi yang berbeda. Perkiraan biaya di atas hanya sebagai illustrasi dan bukan merupakan maksimum biaya pembatalan. Biaya yang timbul dari pembatalan lebih awal suatu pinjaman melekat akan lebih tinggi daripada pinjaman biasa.

The above is only a rough calculation for Early Termination cost. Different calculation method shall be applied for different products and structures as liquidation or re-establishment of any hedge or related trading position shall be different for different products and situations. The above approximate amount is only for illustration and not the maximum cancellation cost. The cost resulting from early termination of such embedded loan will also be higher than a traditional loan.

2.

Metode pembebanan biaya

Method of fee charging

Dibayar tunai ke rekening yang telah ditentukan oleh Bank yang telah disepakati oleh kedua belah pihak.

Will be paid on cash basis to the account that has been decided by the Bank and agreed by both parties

.

3.

Jumlah angsuran

Amount of Installment

Berdasarkan syarat dan ketentuan Kredit.

Based on Credit Term and Condition.

4.

Jangka waktu pembayaran

Term of Payment

Berdasarkan kesepakatan antara Nasabah dan Bank yang dituangkan dalam Perjanjian Mixed Loan

dan Perjanjian Konfirmasi Mixed Loan yang ditandatangani oleh Nasabah.

Based on the agreement between Client and the Bank which stipulated in Mixed Loan Agreement and Confirmation Agreement for Mixed Loan which signed by the Client.

5.

Metode penghitungan bunga dan penggunaan produk dan/atau layanan dalam satu paket

dengan produk dan/atau layanan lain

Calculation method for interest and utilization of product and/or services within 1 packet

with other product and/or services.

Metode Flat untuk pembayaran penuh (bullet payment) dan Metode Efektif untuk pembayaran dengan amortisasi.

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau

Tabel Simulasi (Untung/ Rugi tergantung Harga Pasar selama Periode Suku

Bunga Tetap)

Simulation Table ( Gain / Loss depending on Market Rate during the Fixed Rate

Period )

Jangka Waktu Berlakunya Produk Bank

Effective Term of the Bank Product

1.

Mempunyai Jangka Waktu Tertentu Sesuai Kesepakatan antara Bank dan Nasabah.

Have effective term based on the agreement between Bank and Customer.

2.

Kemungkinan penghentian pemanfaatan Produk Bank sebelum jangka waktu yang

ditetapkan berakhir dan konsekuensi yang akan ditanggung oleh Nasabah, seperti denda

dan atau penalti.

The possibil

the consequences of customer, such as fine and/or penalty.

Pada dasarnya pemutusan transaksi sebelum waktunya tidak diperbolehkan jika suatu transaksi telah disetujui oleh kedua belah pihak ( termasuk konfirmasi melalui telepon ). Namun jika pemutusan transaksi sebelum waktunya tidak dapat dihindari, maka Nasabah wajib memberi ganti rugi kepada BTMU secara penuh terhadap segala kerugian, kerusakan, biaya. Tagihan dan/ atau pengeluaranyang terjadi akibat pemutusan tersebut, termasuk biaya hokum, biaya pendanaan dan kerugian atau biaya yang timbul sebagai akibat dari pelunasan, likuidasi atau pembuatan kembali atas suatu lindung nilai atau atas posisi perdagangan yang berkaitan ( dalam hal ini termasuk biaya pembatalan ) secara penuh dan akan membayar biaya administrasi dan tagihan lainnya yang mungkin dikenakan BTMU ( secara

bersama-Dalam peristiwa pembatalan atau pemutusan sebelum waktunya, Nasabah akan terpapar dengan nilai mark-to-market sesuai dengan metode perhitungan yang dilakukan oleh Bank.

Early termination/Cancellation of transaction is, in principle, not allowed once a transaction is confirmed between both parties (including via telephone confirmation). However, if an early termination is inevitable, the customer is required to indemnify the Bank against all loss, damages, costs, charges and/or expenses referable to such termination/withdrawal, including legal costs on a full indemnity basis, cost of funding and loss or cost incurred as a result of the termination, liquidation or re-establishment of any hedge or related trading position

current -1.5900% 1.7600% 2.2600% 3.5600% 0.2600% 1.5600% 1.2600% 3.0500% 0.5100% 0.7600% 1.4600% 3.0500% Floating Rate /Suk u

Bunga Mengambang

Market Rate /

Harga Pasar

3M LIBOR 0.1600%

Fixed Rate / Suku Bunga Tetap

Gain (Keuntungan) / Loss

(Kerugian) 3.0500% 1.0100% 2.7600% 4.0600% 2.5600% 3.0600% 3.0500% -1.4900% -0.9900% 2.0600% 3.0500% -0.4900% 3.0500% 3.0500% 0.0100%

Informasi yang tercantum adalah informasi yang akurat, benar dan terkini dari produk dan/atau layanan Bank of Tokyo-Mitsubishi UFJ cabang Jakarta. Produk dan/atau k "In the occurrence of cancellation or early termination, the Customer will be exposed to the mark-to-market value in accordance with the

Biaya Pemutusan Sebelum Waktunya akan dibebankan kepada Nasabah sehubungan dengan transaksi tersebut, akibatnya Nasabah mungkin menderita kerugian.

The Early Termination Cost will be bear by the Customer in relation to the affected transaction. Hence the Customer may suffer a loss as a result.

Biaya pembatalan adalah biaya penggantian terhadap pembayaran di masa depan dan pelaksanaan dari transaksi yang akan diputus, berdasarkan harga pasar yang berlaku saat ini. Biaya pembatalan dapat dipengaruhi oleh suku bunga yang telah disetujui, suku bunga pasar pada saat pembatalan, rata-rata jumlah pokok selama jangka waktu yang tersisa, panjang jangka waktu yang tersisa, dan faktor-faktor lainnya.

Cancellation Cost is the cost of replacing future payments and deliveries of the transaction to be terminated based on current market rates. It may be affected by the contracted interest rate, market interest rate at the point of cancellation, average principal amount during the remaining period, length of remaining period, and potentially other factors.

3.

Perpanjangan jangka waktu pemanfaatan Produk Bank, termasuk informasi mengenai

perubahan, penambahan, dan atau pengurangan pada karakteristik Produk Bank

information about the change,

addition, and or reduction of the ch

Tidak.

Not available.

Informasi Tambahan

Additional Information

Detail syarat dan ketentuan untuk produk Mixed Loan tercantum dalam Proposal, Perjanjian Mixed Loan dan Perjanjian Konfirmasi Mixed Loan.

Detail Term and condition for product Mixed Loan will be stated in the Proposal, Mixed Loan Agreement and Confirmation for Mixed Loan.