BAB II

TELAAH PUSTAKA DAN PERUMUSAN

MODEL PENELITIAN

2.1 Telaah Pustaka

2.1.1 Otonomi Daeraha. Pengertian Otonomi Daerah

Dalam Undang-Undang No. 32 tahun 2004 pasal 1 ayat 5, pengertian otonomi derah adalah hak ,wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Sedangkan menurut Suparmoko (2002:61) mengartikan otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat.

Sesuai dengan penjelasan Undang-Undang No. 32 tahun 2004, bahwa pemberian kewenangan otonomi daerah dan kabupaten / kota didasarkan kepada desentralisasi dalam wujud otonomi yang luas, nyata dan bertanggung jawab.

a. Kewenangan Otonomi Luas

Yang dimaksud dengan kewenangan otonomi luas adalah keleluasaan daerah untuk menyelenggarakan pemerintahan yang mencakup semua bidang

pemerintahan kecuali bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiscal agama serta kewenangan dibidang lainnya ditetapkan dengan peraturan perundang-undangan. Disamping itu keleluasaan otonomi mencakup pula kewenangan yang utuh dan bulat dalam penyelenggaraan mulai dalam perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi.

b. Otonomi Nyata

Otonomi nyata adalah keleluasaan daerah untuk menyelenggarakan kewenangan pemerintah di bidang tertentu yang secara nyata ada dan diperlukan serta tumbuh hidup dan berkembang di daerah.

c. Otonomi Yang Bertanggung Jawab

Otonomi yang bertanggung jawab adalah berupa perwujudan pertanggung jawaban sebagai konsekuensi pemberian hak dan kewenangan kepada daerah dalam mencapai tujuan pemberian otonomi berupa peningkatan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi, keadilan dan pemerataan serta pemeliharaan hubungan yang sehat antara pusat dan daerah serta antar daerah dalam rangka menjaga Keutuhan Negara Kesatuan Republik Indonesia.

Berdasarkan UU No. 32 tahun 2004 pasal 1 ayat 7, 8, 9 tentang Pemerintah Daerah, ada 3 dasar sistem hubungan antara pusat dan daerah yaitu :

a) Desentralisasi yaitu penyerahan wewenang pemerintah pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintah dalam sistem Negara Kesatuan Republik Indonesia.

b) Dekonsentrasi adalah pelimpahan wewenang pemerintah kepada Gubernur sebagai wakil pemerintah dan atau kepada instansi vertikal di wilayah tertentu c) Tugas perbantuan adalah penugasan dari pemerintah kepada daerah dan atau

desa atau sebutan lain dengan kewajiban melaporkan dan mempertanggung jawabkan pelaksanaannya kepada yang menugaskan.

b. Daerah Otonomi

Dalam Undang-Undang No. 32 tahun 2004 pasl 1 ayat 6 menyebutkan bahwa daerah otonomi selanjutnya disebut daerah adalah kesatuan masyarakat yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara kesatuan Republik Indonesia.

Pengertian daerah otonom menurut Profesor Oppenhein (dalam Mohammad Jimmi Ibrahim, 1991:50) adalah sebagai berikut

”Daerah otonom adalah bagian organis daripada negara, maka daerah otonom mempunyai kehidupan sendiri yang bersifat mandiri dengan kata lain tetap terikat dengan negara kesatuan. Daerah otonom ini merupakan masyarakat hukum yaitu berhak mengatur dan mengurus rumah tangganya sendiri”.

(Mohammad Jimmi Ibrahim, 1991:50)

c. Hakekat, Tujuan dan Prinsip Otonomi Daerah

a. Hakekat Otonomi Daerah

Pelaksanaan otonomi daerah pada hakekatnya adalah upaya untuk meningkatkan kesejahteraan masyarakat dengan melaksanakan kegiatan-kegiatan pembangunan sesuai dengan kehendak dan kepentingan masyarakat. Berkaiatan dengan hakekat otonomi daerah tersebut yang berkenaan dengan pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana publik dan pengaturan kegiatan dalam penyelenggaraan pemerintah dan pelayanan masyarakat maka peranan data keuangan daerah sangat dibututuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah serta jenis dan besar belanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan daerah yang memberikan gambaran statistik perkembangan anggaran dan realisasi, baik penerimaan maupun pengeluaran dan analisa terhadapnya merupakan informasi yang penting terutama untuk membuat kebijakan dalam pengelolaan keuangan daerah untuk meliahat kemampuan/ kemandirian daerah (Yuliati, 2001:22) b. Tujuan Otonomi Daerah

Menurut Mardiasmo (Otonomi dan Manajemen Keuangan Daerah) adalah: Untuk meningkatkan pelayanan publik (public service) dam memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu:

c. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

d. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

e. Memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk berpartisipasi dalam proses pembangunan.

Selanjutnya tujuan otonomi daerah menurut penjelasan Undang-undang No 32 tahun 2004 pada dasarnya adalah sama yaitu otonomi daerah diarahkan untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan rakyat, menggalakkan prakarsa dan peran serta aktif masyarakat secara nyata, dinamis, dan bertanggung jawab sehingga memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah pusat dan campur tangan di daerah yang akan memberikan peluang untuk koordinasi tingkat lokal.

a. Prinsip Otonomi Daerah

Menurut penjelasan Undang-Undang No. 32 tahun 2004, prinsip penyelenggaraan otonomi daerah adalah :

a) penyelenggaraan otonomi daerah dilaksanakan dengan aspek demokrasi, keadilan, pemerataan serta potensi dan keaneka ragaman daerah.

b) Pelaksanaan otonomi daerah didasarkan pada otonomi luas, nyata dan bertanggung jawab.

c) pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah dan daerah kota, sedangkan otonomi provinsi adalah otonomi yang terbatas.

d) Pelaksanaan otonomi harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah.

e) Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian daerah kabupaten dan derah kota tidak lagi wilayah administrasi. Demikian pula di kawasan-kawasan khusus yang dibina oleh pemerintah.

f) Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi badan legislatif daerah baik sebagai fungsi legislatif, fungsi pengawasan, mempunyai fungsi anggaran atas penyelenggaraan otonomi daerah.

g) Pelaksanaan dekonsentrasi diletakkan pada daerah propinsi dalam kedudukan sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintah tertentu dilimpahkan kepada gubernur sebagai wakil pemerintah.

h) Pelaksanaan asas tugas pembantuan dimungkinkan tidak hanya di pemerintah daerah dan daerah kepada desa yang disertai pembiayaan, sarana dan pra sarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggung jawabkan kepada yang menugaskan.

2.1.2 Keuangan Daerah

a. Kemampuan Keuangan Daerah

Kriteria penting yang lain untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan daerah dalam bidang keuangan. Dengan perkataan lain, faktor keuangan merupakan faktor yang penting dalam mengatur tingkat kemampuan daerah dalam melaksanakan otonomi daerah.

Dalam Peraturan Pemerintah No. 105 tahun 2000, menyebutkan bahwa keuangan daerah adalah semua hak dan kewjiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang temasuk didalamnya segala bentuk kekayaan lain yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka APBD.

Sehubungan dengan pentingnya posisi keuangan tersebut, keuangan daerah sebagai salah satu indikator untuk mengetahui kemampuan daerah dalam mengatur dan mengurus rumah tangganya sendiri. Menurut Nataluddin (2001:167) dengan dikeluarkannya undang-undang tentang Otonomi Daerah, membawa konsekuensi bagi daerah yang akan menimbulkan perbedaan antar daerah yang satu dengan yang lainnya, terutama dalam hal kemampuan keuangan daerah, antara lain:

1. Daerah yang mampu melaksanakan otonomi daerah.

2. Daerah yang mendekati mampu melaksanakan otonomi daerah. 3. Daerah yang sedikit mampu melaksanakan otonomi daerah dan 4. Daerah yang kurang mampu melaksanakan urusan otonomi daerah

Menurut Nataluddin (2001:167) selain itu ciri utama yang menunjukkan suatu daerah mampu melaksanakan otonomi daerah adalah sebagai berikut :

a. Kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahannya.

b. Ketergantungan kepada bantuan pusat harus seminimal mungkin agar Pendapatan Asli Daerah (PAD) harus menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah, sehingga peranan pemerintah daerah menjadi lebih besar.

Berkaitan dengan hakekat otonomi daerah yaitu berkaitan dengan pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana

publik dan pengaturan kegiatan dalam penyelenggaraan pemerintah dan pelayanan masyarakat, maka peranan data keuangan daerah sangat dibutuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah serta jenis dan besar balanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan daerah yang memberikan gambaran statistik perkembangan anggaran dan realisasi, baik penerimaan maupun pengeluaran dan analisa terhadapnya merupakan informasi yang penting terutama untuk membuat kebijakan dalam pengelolaan keuangan daerah untuk melihat kemampuan / kemandirian daerah (Yuliati, 2001:22)

Menurut Nataluddin (2001:168-169) secara konseptual, pola hubungan antara pemerintah pusat dan daerah harus dilakukan sesuai dengan kemampuan keuangan daerah dalam membiayai pelaksanaan pemerintahan dan pembangunan, walaupun pengukuran kemampuan keuangan daerah ini akan menimbulkan perbedaan. Paul Hersey dan Kenneth Blanchard memperkenalkan “Hubungan Situasional” dalam pelaksanaan otonomi daerah:

a. Pola Hubungan Instruktif, peranan pemerintah puasat lebih dominan dari pada kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah).

b. Pola Hubungan Konsultif, campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

c. Pola Hubungan Partisipatif, peranan pemerintah pusat semakin berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi.

d. Pola Hubungan Delegatif, campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

2.1.3 Sumber-sumber Penerimaan Daerah

Salah satu kemampuan yang dituntut terhadap daerah adalah kemampuan daerah tersebut untuk mengatur dan mengurus rumah tangganya sendiri (selfsupporting) dalam bidang keuangan. Bidang keuangan merupakan suatu faktor yang penting dalam mengukur suatu daerah atas keberhasilan otonominya. Adapun sumber – sumber peneriman dari suatu daerah menurut Undang-Undang Republik Indonesia No. 25 Tahun 1999 tentang perimbangan keuangan pusat dan daerah terdiri dari :

1. Pendapatan Asli Daerah (PAD) a. Penerimaan pajak daerah.

Pajak daerah adalah pungutan daerah menurut peraturan pajak yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang hasilnya digunakan untuk pembiayaan pengeluaran umum pemerintah yang balas jasanya tidak secara langsung diberikan, sedang pelaksanaanya dapat dipaksakan.

b. Penerimaan Retribusi Daerah.

Retribusi daerah merupakan pungutan yang telah secara sah menjadi pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik pemerintah daerah yang bersangkutan. Retribusi daerah mempunyai sifat-sifat: pelaksanaanya bersifat ekonomis, ada imbalan langsung walaupun memenuhi persyaratan-persyaratan formil dan materiil, tetapi tetap ada alternatif untuk mau tidak mau membayar, merupakan pungutan yang pada umumnya bersifat budgetairnya tidak menonjol, dalam hal-hal tertentu retribusi daerah digunakan untuk sesuatu tujuan tertentu, tetapi dalam banyak hal retribusi daerah tidak lebih dari pengembalian biaya yang telah dikeluarkan oleh pemerintah daerah untuk memenuhi permintaan anggota masyarakat.

c. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan. Yang disetor ke kas daerah, baik perusahaan Hasil perusahaan milik daerah yang merupakan pendapatan daerah adalah keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah adalah suatu kesatuan produksi yang bersifat menambahkan penghasilan daerah, memberi jasa penyelenggaraan kemanfaatan umum, dan memperkembangkan perekonomian daerah.

d. Lain-lain Pendapatan Asli Daerah yang sah,

Lain yang tidak termasuk ke dalam jenis-jenis pajak daerah dan retribusi daerah dan pendapatan dinas-dinas. Lain-lain usaha daerah yang sah mempunyai sifat pembuka kemungkinan bagi pemerintah daerah untuk melakukan berbagai kegiatan yang menghasilkan baik berupa materi dalam hal kegiatan tersebut bertujuan untuk menunjang, melapangkan atau memantapkan suatu kebijakan pemerintah daerah suatu bidang tertentu. 2. Dana Perimbangan

Dana perimbangan diperoleh melalui bagian daerah dari penerimaan Pajak Bumi dan Bangunan baik dari sektor pedesaan, perkotaan, perkebunan, pertambangan dari sumber daya alam serta bea perolehan hak atas tanah dan bangunan.

3. Pinjaman Daerah

Pinjaman daerah adalah pinjaman dalam negeri yang bersumber dari pemerintah, lembaga komersial dan atau penerbitan obligasi daerah dengan diberitahukan kepada pemerintah sebelum tidaknya usulan pinjaman daerah diproses lebih lanjut. Sedangkan yang berwenang mengadakan dan menanggung pinjaman daerah adalah kepala daerah

yang ditetapkan dengan keputusan kepala daerah atas persetujuan DPRD. 4. Lain-lain Pendapatan Daerah yang sah.

Lain-lain Pendapatan Daerah yang sah antara lain hibah atau penerimaan dari Daerah Propinsi atau Daerah Kanupaten/Kota lainnya, dan penerimaan lain sesuai dengan peraturan perundang-undangan.

2.1.4 Pendapatan Asli Daerah

Menurut Abdul Halim 2002, dalam bukunya yang berjudul ”Akuntansi Sektor Publik, Akuntansi Keuangan Daerah” menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Menurut Undang-undang Nomor 33 Tahun 2004, Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

Menurut Undang-Undang No.33 Tahun 2004 Pendapatan Asli Daerah (PAD) terdiri dari penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik derah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan yang sah. Undang-Undang tersebut juga menyebutkan bahwa tujuan pendapatan asli daerah adalah memberikan keleluasaan kepada daerah dalam menggali pendanaan pelaksanaan otonomi daerah sebagai perwujudan desentralisasi.

Salah satu upaya untuk melihat kemampuan daerah dalam rangka self suporting dari segi keuangan daerah dalam rangka mengurangi ketergantungan terhadap pemerintah pusat, adalah dengan melihat komposisi dari penerimaan daerah yang ada. Semakin besar komposisi pendapatan asli daerah, maka semakin besar pula kemampuan kemampuan pemerintah daerah untuk memikul tanggungjawab yang lebih besar. Tetapi semakin kecil komposisi pendapatan asli daerah terhadap penerimaan daerah maka ketergantungan terhadap pusat semakin besar. Sedangkan dampak yang dirasakan masyarakat dengan adanya peningkatan

penerimaan pendapatan asli daaerah adalah kelancaran pembangunan. Pembangunan meliputi berbagai sektor diantaranya adalah pembangunan jalan, pembangunan fasilitas umum dan fasilitas lain. (Rima Anggraeni, 2009:24-25).

Dalam rangka menyelenggarakan pemerintahan, pelayanan masyarakat dan pembangunan, maka pemerintah suatu negara pada hakekatnya mengemban tugas dan fungsi utama yaitu fungsi alokasi yang meliputi alokasi yang meliputi antara lain pendapatan dan kekayaan masyarakat, pemerataan pembangunan, dan fungsi stabilitas yang meliputi antara lain, pertahanan dan keamanan, ekonomi dan moneter. Fungsi distribusi dan fungsi stabilitas pada umumnya lebih efektif dilaksanakan oleh pemerintah daerah, karena daerah pada umumnya lebih mengetahui kebutuhan serta standar pelayanan masyarakat. Namun dalam pelaksanaannya perlu diperhatikan kondisi dan situasi yang berbeda-beda dari masing-masing wilayah. Dengan demikian pembagian ketiga fungsi dimaksudkan sangat penting sebagai landasan dalam menentukan dasar-dasar perimbangan keuangan antara pusat dan daerah.

Untuk mendorong penyelenggaraan otonomi daerah diperlukan kewenangan yang luas, nyata dan bertanggungjawab di daerah secara proporsional yang diwujudkan dengan pengaturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan keuangan pemerintah pusat dan daerah. Sumber pembiayaan pemerintah daerah dalam rangka perimbangan keuangan pemerintah pusat dan daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi dan pembantuan. (Indra Widhi Ardiasyah, 2009:62-63).

Langkah-langkah yang dapat dilaksanakan agar pendapatan daerah dapat ditingkatkan antara lain sebagai berikut (Nirzawan, 2001:75):

a. Intensifikasi, dilaksanakan antara lain dengan cara sebagai berikut :

1)Melaksanakan tertib penetapan pajak yang harus dibayar oleh wajib pajak, tertib dalam pemungutan kepada wajib pajak, tertib dalam administrasi serta tertib dalam administrasi serta tertib dalam penyetoran.

2)Melaksanakan secara optimal pemungutan pajak dan retribusi daerah sesuai dengan potensi yang obyektif berdasarkan peraturan yang berlaku.

3)Melakukan pengawasan dan pengendalian secara sistematis dan kontinyu (berkelanjutan) untuk mengantisipasi terjadinya penyimpangan dalam pelaksanaan pemungutan di lapangan oleh petugas.

4)Membentuk tim satuan tugas (satgas) pada dinas terkait yng bertugas mengawasi pemungutan di lapangan oleh petugas.

5)Memberikan insentif (rangsangan) secara khusus kepada aparat pengelola PAD yang dapat melampui penerimaan dari target yang telah ditetapkan.

6)Mengadakan pendekatan persuasif kepada wajib pajak agar memenuhi kewajibannya melalui kegiatan penyuluhan.

7)Melakukan langkah-langkah pengendalian lain guna menghindari timbulnya penyimpangan terhadap pelaksanaan peraturan daerah mengenai pengelolaan maupun penetapan pajak dan retribusi daerah.

b. Ekstensifikasi, dilaksanakan dengan cara antara lain sebagai berikut:

1)Menyusun program kebijakan dan strategi pengembangan dan menggali obyek pungutan baru yang potensial dengan lebih memprioritaskan kepada retribusi daerah untuk ditetapkan dan dijabarkan dalam peraturan daerah.

2)Meninjau kembali ketentuan tarif dan pengembangan sasaran sesuai dengan peraturan daerah yang ada dan mengkaji ulang peraturan daerah untuk diajukan perubahan.

3)Mengadakan studi banding ke daerah lain guna mendapat informasi terhadap jenis-jenis penerimaan pajak dan retribusi lain yang memungkinkan untuk dikembangkan.

2.1.5 Pajak Daerah

Menurut Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Daerah yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar besarnya kemakmuran rakyat.

Pengertian pajak Menurut Prof. Dr. Rochmat Soemitro, definisi pajak adalah:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontra-prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Prof Dr. MJH. Smeets mendefinisikan pajak sebagai berikut:

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan tanpa adanya kontra-prestasi

yang dapat ditunjukkan secara individual, maksudnya untuk membiayai pengeluaran pemerintah”

Dari definisi-definisi diatas dapat disimpulkan bahwa:

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra-prestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara, baik pemerintah pusat maupun daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemrintah, yang bila dari pemasukannya masih terdapat surplus, maka dipergunakan untuk membiayai investasi publik.

5. Pajak dapat pula membiayai tujuan yang tidak bujeter, yaitu fungsi mengatur.

Jenis Pajak Daerah Kabupaten/Kota berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah:

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Perdesaan dan Perkantoran

Dalam skripsi, Indra Widhi Ardiasyah azas pemunguatan pajak daerah sebagai berikut:

a) Harus ada kepastian hukum

b) Pemungutan pajak daerah tidak boleh diborong c) Masalah pajak harus jelas

d) Barang-barang keperluan hidup sehari-hari tidak boleh langsung dikenakan pajak daerah dan memberikan keistimewaan yang menguntungkan kepada seseorang atau golongan. Duta dan konsulat asing tidak boleh dibebankan kecuali dengan keputusan presiden.

Pemungutan pajak daerah selain didasarkan dan dilaksanakan menurut asas-asas dan norma-norma hukum, juga perlu diperhatikan bahwa prinsip bagi pengenaan pajak yang baik kepada wajib pajak. Prinsip-prinsip tersebut yaitu: a) Prinsip kesamaan

Artinya bahwa beban pajak harus sesuai dengan kemampuan relatif dari setiap wajib pajak. Perbedaan dalam tingkat penghasilan harus digunakan sebagai dasar di dalam retribusi beban pajak itu, sehingga bukan beban pajak dalam arti uang yang penting tetapi beban riil dalam arti kepuasan yang hilang.

b) Prinsip kepastian

Pajak jangan sampai membuat rumit bagi wajib pajak, sehingga mudah dimengerti oleh mereka dan juga akan memudahkan administrasi pemerintah sendiri.

c) Prinsip kecocokan

Pajak jangan sampai menekan bagi wajib pajak, sehingga wajib pajak akan dengan suka dan senang hati melakukan pembayaran pajak kepada pemerintah.

(Indra Widhi Ardiasyah, 2005 : 58-59).

2.1.6 RETRIBUSI DAERAH

Menurut Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

Retribusi Daerah merupakan penerimaan yang dominan bagi suatu daerah. Berdasarkan Undang-Undang Nomor 34 Tahun 2000 yang dimaksud dengan retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Selain itu Sutrisno Prawirohardjo (1984:202) mengemukakan bahwa retribusi daerah merupakan pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah baik langsung maupun tidak langsung. Selanjutnya R. Sodargo (1980 : 62) juga berpendapat bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

Dari beberapa definisi tentang retribusi di atas maka dapat dikemukakan beberapa ciri yang melekat pada pengertian retribusi yaitu: Pertama; Retribusi dipungut oleh negara dalam hal ini bahwa semua pendapatan daerah pungutan pendapatan daerah dari publik, Kedua; Dalam pemungutannya terdapat paksaan secara ekonomis.dan Ketiga ; Retribusi dikenakan pada setiap orang/badan yang menggunakan jasa-jasa yang disiapkan negara.

Sedangkan dari pengertian retribusi daerah di atas dapat pula diikhtisarkan ciri-ciri pokoknya Pertama; Retribusi dipungut oleh daerah, dapat dijelaskan bahwa semua yang berhubungan dengan segala hak dan kewajiban setiap masyarakat dalam hal ini membayar wajib pajak langsung dipungut oleh pemerintah daerah sebagai salah satu pendapatan daerah.dan Kedua; Dalam pungutannya retribusi terdapat prestasi yang diberikan daerah yang langsung dapat ditunjuk. dan Ketiga; Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau mengenyam jasa yang disediakan daerah.Dalam konteks retribusi kita dapat melihat bahwa nampak tidak adanya pekerjaan untuk menjadi wajib bayar, karena setiap individu yang tergolong wajib bayar adalah atas kehendak sendiri tanpa paksaan memperoleh atau menikmati secara langsung pelayanan tersebut.

Jenis Retribusi Daerah Kabupaten/kota berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Penyediaan dan/atau Penyedotan Kakus k. Retribusi Pengolahan Limbah Cair

l. Retribusi Pelayanan Tera/Tera Ulang m. Retribusi Pelayanan Pendidikan

n. Retribusi Pengendalian Menara Telekomunikasi.

Prinsip dan sasaran penetapan tarif jenis retribusi sebagai berikut:

1) Retribusi jasa umum berdasarkan kebijakan daerah dengan memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan.

2) Retribusi jasa usaha berdasarkan pada tujuan untuk memperoleh keuntungan yang layak sebagaimana keuntungan yang pantas diterima oleh pengusaha swasta sejenis yang beroperasi secara efisien dan berorientasi pada harga pasar.

3) Retribusi perizinan tertentu, berdasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan. (Mardiasmo, 2002 : 101-104).

2.1.7 Strategi Optimalisasi Pajak Daerah dan Retribusi Daerah

Menurut undang- undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah secara umum, upaya yang perlu dilakukan oleh Pemerintah Daerah dalam rangka meningkatkan pendapatan daerah melalui optimalisasi intensifikasi pemungutan pajak daerah dan retribusi daerah, antara lain dapat dilakukan dengan cara-cara sebagai berikut :

a. Memperluas basis penerimaan

Tindakan yang dilakukan untuk memperluas basis penerimaan yang dapat dipungut oleh daerah, yang dalam perhitungan ekonomi dianggap potensial, antara lain yaitu mengidentifikasi pembayar pajak baru/potensial dan jumlah pembayar pajak, memperbaiki basis data objek, memperbaiki penilaian, menghitung kapasitas penerimaan dari setiap jenis pungutan.

b. Memperkuat proses pemungutan

Upaya yang dilakukan dalam memperkuat proses pemungutan, yaitu antara lain mempercepat penyusunan Perda, mengubah tarif, khususnya tariff retribusi dan peningkatan SDM.

c. Meningkatkan pengawasan

Hal ini dapat ditingkatkan yaitu antara lain dengan melakukan pemeriksaan secara dadakan dan berkala, memperbaiki proses pengawasan, menerapkan

sanksi terhadap penunggak pajak dan sanksi terhadap pihak fiskus, serta meningkatkan pembayaran pajak dan pelayanan yang diberikan oleh daerah. d. Meningkatkan efisiensi administrasi dan menekan biaya pemungutan Tindakan

yang dilakukan oleh daerah yaitu antara lain memperbaiki prosedur administrasi pajak melalui penyederhanaan admnistrasi pajak, meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

e. Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik Hal ini dapat dilakukan dengan meningkatkan koordinasi dengan instansi terkait di daerah.

Selanjutnya, ekstensifikasi perpajakan juga dapat dilakukan, yaitu melalui kebijaksanaan Pemerintah untuk memberikan kewenangan perpajakan yang lebih besar kepada daerah pada masa mendatang. Untuk itu, perlu adanya perubahan dalam sistem perpajakan Indonesia sendiri melalui sistem pembagian langsung atau beberapa basis pajak Pemerintah Pusat yang lebih tepat dipungut oleh daerah.

2.1.8 Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Untuk mencukupi kebutuhan pembiayaan rumah tangga daerah yang relatif cukup besar, maka kepada daerah juga diberikan sumber-sumber pendapatan berupa hasil pengelolaan kekayaan daerah yang dipisahkan sesuai dengan UU No.32 Tahun 2004. Pengelolaan kekayaan daerah tersebut berasal dari perusahaan daerah yang didirikan berdasarkan Undang-Undang yang modal seluruhnya atau sebagian merupakan kekayaan daerah yang dipisahkan.

Perusahaan daerah dapat dibedakan dalam dua kategori yaitu : Pertama; Perusahaan asli daerah yaitu perusahaan daerah yang didirikan oleh daerah itu sendiri. Dan Kedua; Perusahaan daerah yang berasal dari pemerintah atasannya.Perusahaan daerah sebagaimana dimaksud, pada dasarnya dibentuk dalam rangka turut serta melaksanakan pembangunan, dengan mengutamakan pembangunan daerah dengan memberikan jasa kepada masyarakat dan memberikan dukungan bagi ekonomi daerah.

Menurut Tjahya Supriatna (1993 : 194) bahwa hasil perusahaan daerah terdiri atas Pertama; Bagi perusahaan daerah dengan modal seluruhnya merupakan kekayaan daerah yang dipisahkan (tanpa modal dari luar), hasil usaha daerah berupa dana pembangunan daerah bagian untuk anggaran belanja yang besarnya sesuai dengan ketentuan yang berlaku. dan Kedua; Bagi perusahaan daerah dengan modal sebagian merupakan kekayaan daerah yang dipisahkan (dengan tambahan modal dari luar), hasil perusahaan daerah berupa dana pembangunan dan bagian untuk anggaran daerah yang besarnya sesuai dengan ketentuan yang berlaku.

Optimalisasi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dapat dilakukan dengan pemberdayaan Badan Usaha Milik Daerah (BUMD). Pemberdayaan BUMD dapat dilakukan dengan cara :

1. Restrukturisasi BUMD

Restrukturisasi merupakan tindakan yang ditujukan untuk membuat setiap BUMD menghasilkan laba, termasuk mengubah mekanisme pengendalian oleh pemerintah daerah. Mekanisme pengendalian yang semula control secara

langsung melalui berbagai bentuk perizinan, aturan dan petunjuk menjadi control yang berorientasi kepada hasil. Artinya pemerintah daerah salaku pemegang saham hanya menentukan target kuantitatif dan kualitatif yang menjadi indikator kinerja (performance indicator) yang harus dicapai manajemen.

2. Profitisasi BUMD

Profitisasi BUMD dalam rangka mengahasilkan keuntungan serta memberikan kontribusi pada pemerintah daerah dapat dilakukan diantaranya dengan :

a. Melakukan proses penyehatan perusahaan secara menyeluruh dengan meningkatkan kompetensi manajemen dan kualitas sumber daya manusia; b. Mengarahkan BUMD agar dapat berbisnis secara terfokus dan terspesialisasi

dengan pengelolaan yang bersih, transparan dan professional;

c. Bagi BUMD yang memiliki misi utama untuk pelayanan public dan pelayanan social, maka diberikan sasaran kualitatif dan kuantitatif tertentu ;

d. Memberdayakan Direksi dan Badan Pengawas yang dipilih dan bekerja profesionalitas melalui proses uji kalayakan dan kepatuhan (fit and proper test);

e. Merumuskan kebijakan yang diarahkan kepada tariff yang wajar, kenaikan harga pokok (menyesuaikan dengan inflasi, tarif listrik, BBM, dll) untuk menghindarkan biaya produksi yang jauh lebih mahal, sehingga profit dapat diraih. 3. Privatisasi BUMD

Privatisasi bertujuan untuk membebaskan BUMD dari campur tangan secara langsung oleh birokrasi. Penataan BUMD yang usahanya terkait dengan kepentingan umum dan bergerak dalam penyediaan fasilitas public ditujukan agar pengelolaan usahanya menjadi lebih efisien, transparan, dan professional. BUMD diharapkan dapat menjalin kemitraan dengan pihak ketiga. Hubungan kemitraan dapat dilaksanakan dalam bentuk kerjasama usaha yang paling menunjang antara swasta atau pihak ketiga lainnya dengan BUMD. Sedangkan untuk BUMD yang usahanya tidak berkaitan dengan kepentingan umum didorong untuk privatisasi melalui pasar modal. Kerja sama antara BUMD dengan pihak ketiga dilakukan dalam upaya memanfaatkan aset perusahaan daerah agar lebih berdaya guna dan berhasil guna (http://kabar-pendidikan. blogspot.com: 2011).

2.1.9 Lain-lain Pendapatan Asli Daerah yang Sah

Sebagaimana dimaksud pada pasal 6 ayat (1) huruf d Undang-Undang Nomor 33 Tahun 2004, selanjutkan disebutkan dalam pasal 6 ayat (2) Undang-Undang Nomor 33 Tahun 2004, bahwa Lain-lain PAD yang sah meliputi :Pertama; hasil penjualan kekayaan daerah yang tidak dipisahkan, Kedua; jasa giro, ketiga; pendapatan bunga,Keempat; keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan Kelima; komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/jasa oleh daerah. dari kelima komponen lain-lain PAD tersebut merupakan sumber keuangan daerah dan masing-masing memberikan konstribusi bagi penerimaan PAD. Berdasarkan UU No 32 Tahun

2004 yang dimaksud dengan “Lain-lain PAD yang sah” antara lain penerimaan daerah diluar pajak dan retribusi daerah seperti jasa giro, hasil penjualan asset daerah.

Sumber PAD yang sah adalah dinas-dinas daerah serta pendapatan-pendapatan lainnya yang diperoleh secara sah oleh pemerintah daerah. Penerimaan lain-lain sebagai sumber PAD dalam APBD mencakup berbagai jenis penerimaan dari hasil penjualan alat-alat dan bahan sisa, penerimaan dari sewa, bunga pinjaman bank dan giro, dan penerimaan denda yang dipikul kontraktor.

Menurut Kaho, sekalipun dinas-dinas daerah fungsi utamanya adalah memberikan pelayanan terhadap masyarakat tanpa perlu memperhitungkan untung-rugi, tapi dalam batas-batas tertentu dapat didayagunakan dan bertindak sebagai organisasi ekonomi yang memberikan pelayanan jasa dengan imbalan sebagai sumber pendapatan daerah (Kaho,1991:170).

2.2 Perumusan Model Penelitian dan Hipotesis

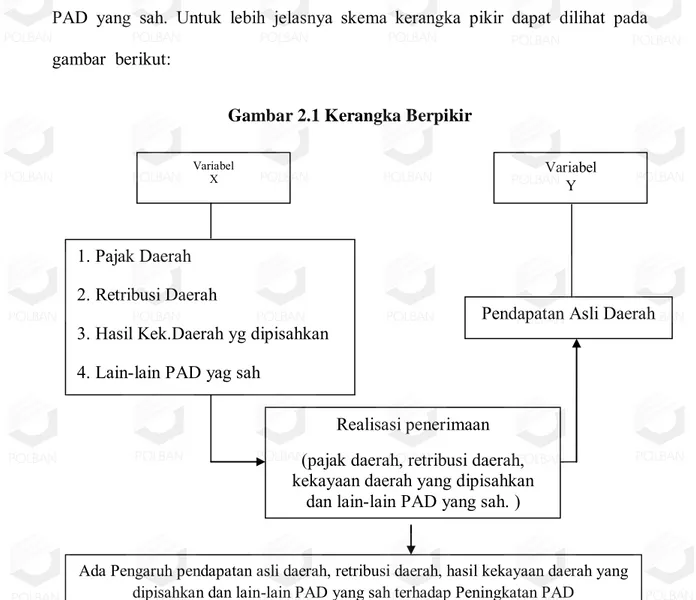

2.2.1 Kerangka BerfikirUntuk meningkatkan kesejahteraan rakyat, dapat direalisasikan dengan memperhatikan masalah pembangunan nasional. Pembangunan nasional diawali dengan pembangunan pondasi ekonomi yang kuat sehingga menciptakan pertumbuhan ekonomi. Untuk itu pemerintah harus berusaha meningkatkan pendapatan guna menunjang keberhasilan pembangunan. Kebijakan tentang keuangan daerah ditempuh oleh pemerintah pusat agar pemerintah daerah

mempunyai kemampuan untuk membiayai pembangunan daerahnya sesuai dengan prinsip daerah otonomi.

Dengan adanya otonomi, pembiayaan tidak hanya berasal dari pusat saja akan juga berasal dari daerahnya sendiri, sehingga pemerintah daerah berusaha meningkatkan pendapatan asli daerah itu sendiri.untuk meningkatkan pendapatan asli daerah yaitu dengan memperhatikan faktor-faktor yang mempengaruhi pendapatan asli daerah itu sendiri. Faktor-faktor yang secara langsung mempengaruhi pendapatan asli daerah terdiri dari 4 komponen yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Untuk lebih jelasnya skema kerangka pikir dapat dilihat pada gambar berikut:

Gambar 2.1 Kerangka Berpikir

Variabel X

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil Kek.Daerah yg dipisahkan 4. Lain-lain PAD yag sah

Variabel Y

Pendapatan Asli Daerah

Realisasi penerimaan (pajak daerah, retribusi daerah, kekayaan daerah yang dipisahkan

dan lain-lain PAD yang sah. )

Ada Pengaruh pendapatan asli daerah, retribusi daerah, hasil kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah terhadap Peningkatan PAD

2.2.2 Hipotesis

Penelitian yang dilakukan oleh Septian Dwi Kurniawan tentang Pengaruh Penerimaan Pajak Dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah Di Kabupaten Ponorogo hasilnya menunjukan adanya pengaruh positif pajak terhadap pertumbuhan ekonomi.

Penelitian yang dilakukan oleh Mira Nurmayanti tentang Pengaruh Kontribusi Pajak Daerah dan Pengelolaan Kekayaan Daerah yang Dipisahkan Terhadap Peningkatan Pendapatan Asli Daerah Di Pemerintah Provinsi Jawa Barat hasilnya menunjukan adanya pengaruh secara signifikan Pajak Daerah dan Pengelolaan Kekayaan Daerah yang Dipisahkan terhadap Pendapatan Asli Daerah.

Penelitian yang dilakukan oleh Erni Purnama Sari tentang Faktor-faktor yang mempengaruhi Pendapatan Asli Daerah di Pemerintah Kabupaten Gresik, hasilnya menunjukan bahwa masing – masing faktor mempunyai pengaruh yang signifikan terhadap Pendapatan Asli Daerah.

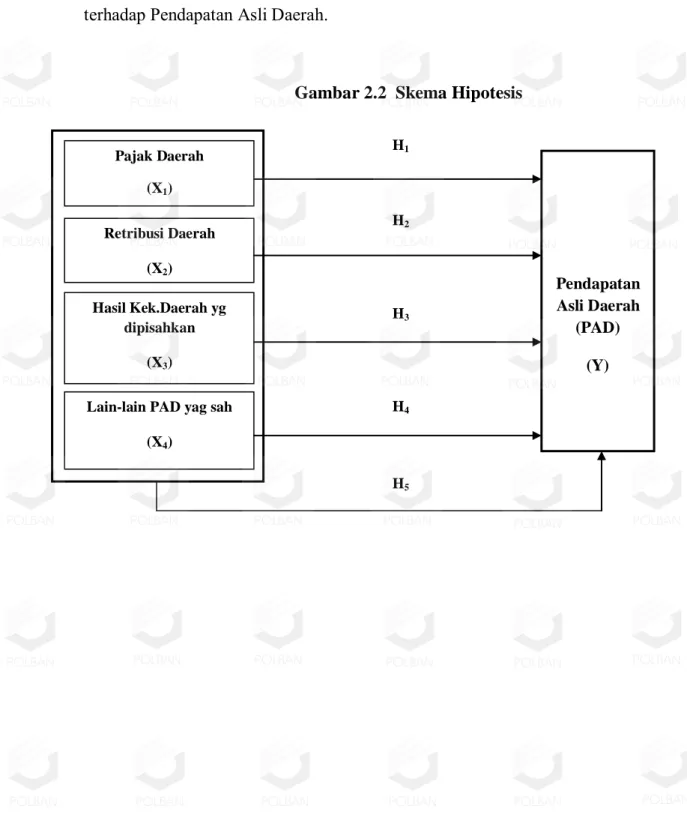

Berdasarkan kerangka berfikir diatas maka hipotesis yang akan diuji dalam penelitian ini adalah :

H1 : Pajak Daerah berpengaruh secara signifikan terhadap Pendapatan Asli

Daerah.

H2 : Retribusi Daerah berpengaruh secara signifikan terhadap Pendapatan Asli

Daerah.

H3 : Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan berpengaruh secara

signifikan terhadap Pendapatan Asli Daerah.

H4 : lain-lain PAD yang sah berpengaruh secara signifikan terhadap Pendapatan

Asli Daerah.

H5 : Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang

Dipisahkan dan lain-lain PAD yang sah secara bersama-sama berpengaruh terhadap Pendapatan Asli Daerah.

Pajak Daerah (X1) Retribusi Daerah (X2) Hasil Kek.Daerah yg dipisahkan (X3)

Lain-lain PAD yag sah (X4) Pendapatan Asli Daerah (PAD) (Y) H1 H2 H3 H4 H5

Gambar 2.2 Skema Hipotesis