1

INTERELASI ANTARA KEPUTUSAN INVESTASI, KEBIJAKAN UTANG, RISIKO BISNIS DAN PROFITABILITAS

Penulis:

Indri Erkaningrum F. dan Jatmiko Wibowo A.

Abstract :

The policy of finance will effect the future company’s development. Taking decision for investment precisely and the funding policy can make the business risk controlled and get the expected rate of return. This research aims at verifying empirically factors influencing investment, debt, business risk, profitability, and finding out the interrelation among them. The population of the research are manufacturing companies issuing complete financial reports and they are published in Indonesia Capital Market Directory starting from 2000 until 2014. The analysis result on the investment equation shows that profitability, sales growth, and size have positive impact on investment; debt and business risk have negative impact on invesment;

dividend and q ratio do not have any impact on investment. The analysis result on the debt equation shows that business risk and size have positive impact on debt; investment and profitability have negative impact on debt; dividend, variability of earnings and structure of assets do not have any impact on debt. The analysis result on business risk equation shows that debt and variability of earnings have positive impact on business risk; size has negative impact on business risk; investment, profitability, dividend, and liquidity do not have any impact on business risk. The analysis result on the profitability equation shows that investment and size have positive impact on profitability; debt and structure of assets have negative impact on profitability; business risk, dividend, and sales growth do not have any impact on profitability.

The analysis result of interrelation among investment, debt, business risk, and profitability shows that 1) there is interrelation between investment and debt; 2) there is interrelation between investment and profitability; 3) there is interrelation between debt and business risk; 4) there is interrelation between debt and profitability; 5) business risk influences investment; and 6) there is no relation between business risk and profitability.

Keywords: investment, debt, business risk, profitability

Pendahuluan

Keberhasilan perusahaan sangat dipengaruhi kemampuan perusahaan dalam mengambil kebijakan-kebijakan finansial. Keputusan investasi merupakan salah satu kebijakan yang mempengaruhi struktur modal. Struktur modal merupakan keputusan pendanaan yang dapat mempengaruhi risiko dan tingkat pengembalian perusahaan. Penelitian ini dilakukan untuk menguji interelasi antara investasi, utang, risiko bisnis, dan profitabilitas. Selama ini penelitian- penelitian yang telah dilakukan belum pernah ada yang melihat interelasi antara investasi, utang, risiko bisnis dan profitabilitas. Interelasi ini menarik untuk dikaji lebih lanjut melalui telaah

2

empiris dalam penelitian ini. Jensen et al. (1992) melihat interelasi antara insider ownership, utang, dan dividen. Adedeji (1998) melihat interelasi antara dividen, utang, dan investasi. Chen

& Steiner (1999) melihat interelasi antara managerial ownership, risk taking, kebijakan utang, dan kebijakan dividen. Wibowo & Erkaningrum (2002) melihat interelasi antara dividen, utang, dan investasi pada perusahaan-perusahaan manufaktur di Indonesia. Fumey & Doku (2013) melihat interelasi antara investasi, dividen, dan utang. Erkaningrum (2013a) melihat interelasi antara insider ownership, kebijakan dividen, kebijakan utang, keputusan investasi, dan risiko bisnis pada perusahaan-perusahaan manufaktur di Indonesia. Erkaningrum (2013b) melihat interelasi antara insider ownership, keputusan investasi, dan risiko bisnis pada industri real estate dan properti di Indonesia. Hong Vo & Nguyen (2014) melihat interelasi antara managerial ownership, utang dan dividen. Tujuan utama penelitian ini adalah menguji secara

empiris: 1) faktor-faktor yang mempengaruhi investasi; 2) faktor-faktor yang mempengaruhi utang; 3) faktor-faktor yang mempengaruhi risiko bisnis; 4) faktor-faktor yang mempengaruhi profitabilitas; dan 5) interelasi antara investasi, utang, risiko bisnis, dan profitabilitas.

Tinjauan Literatur

Interelasi antara keputusan investasi, kebijakan utang, risiko bisnis dan profitabilitas timbul karena informasi asimetris (asymmetric information) yang membuat adanya perbedaan informasi yang dimiliki pemegang saham, manajer, dan kreditur. Brigham & Houston (2017) mengemukakan asymmetric information adalah situasi dimana manajer memiliki informasi yang berbeda (lebih baik) mengenai prospek perusahaan daripada yang dimiliki oleh investor.

Informasi asimetris antara lain mengenai prospek perusahaan yang tercermin dari kesempatan investasi dan kebijakan finansial untuk memenuhi kebutuhan dana. Informasi asimetris diantara pemegang saham, manajer, dan kreditur menimbulkan konflik antar kelompok yang dinamakan masalah keagenan (agency problem). Salah satu teori keputusan pendanaan yang mendasarkan pada informasi asimetris adalah pecking order theory. Akkucuk (2015) mengemukakan pecking

3

order theory mengasumsikan, karena informasi asimetris antara orang dalam dan pihak luar,

perusahaan menguntungkan yang membutuhkan dana tambahan lebih dulu cenderung menggunakan laba ditahan. Jika, laba ditahan tidak ada dan sumber internal tidak cukup, pilihan terbaik berikutnya adalah meminjam sebelum menerbitkan ekuitas baru.

Keputusan investasi merupakan salah satu kebijakan yang dapat meminimalisir informasi asimetris dan konflik kepentingan diantara pemegang saham, manajer dan kreditur. Jones (2007) mengemukakan investasi adalah komitmen atas sejumlah dana untuk mengadakan satu atau lebih aset selama beberapa periode waktu di masa mendatang. Keputusan investasi bersifat jangka panjang, memerlukan dana besar dan dilakukan untuk meningkatkan nilai perusahaan.

Perbedaan informasi membuat kebijakan manajer untuk mengatasi kebutuhan dana digunakan untuk mendeteksi prospek perusahaan. Penerbitan saham pada umumnya menjadi pertanda buruk mengenai prospek perusahaan yang kurang baik, sehingga perusahaan akan berbagi kerugian dengan pemegang saham baru. Penerbitan obligasi dilakukan agar semua keuntungan dapat dimiliki perusahaan, karena pemegang obligasi hanya menerima penghasilan tetap meskipun kondisi perusahaan sangat baik. Perusahaan dengan prospek baik cenderung menggunakan utang yang melebihi target struktur modal yang normal.

Penetapan struktur modal berkaitan dengan keputusan sumber pendanaan untuk membiayai aktiva, operasional, dan pertumbuhan di masa mendatang. Miglo (2016) mengemukakan struktur modal merupakan perpaduan utang dan ekuitas perusahaan. Struktur modal yang ditargetkan merupakan struktur modal ideal. Perusahaan melakukan peminjaman apabila tingkat utang yang sesungguhnya berada di bawah target, sementara perusahaan menjual saham apabila utang sudah melampaui target.

Risiko bisnis menjadi penentu penting struktur modal karena didasarkan pada ketidakpastian operasi perusahaan. Moyer, et al. (2015) mengemukakan struktur modal yang optimal sangat dipengaruhi oleh risiko bisnis yang dihadapi perusahaan. Brigham & Houston (2017) memperkenalkan dua dimensi baru risiko: 1) business risk, merupakan risiko aktiva-

4

aktiva perusahaan jika tidak ada utang yang dipergunakan; 2) financial risk, merupakan risiko tambahan bagi pemegang saham biasa sebagai hasil dari menggunakan utang. Reilly & Brown (2012) mengemukakan titik yang sangat penting untuk diingat adalah tingkat risiko finansial yang dapat diterima untuk sebuah perusahaan tergantung pada risiko bisnisnya. Penggunaan utang meningkatkan risiko perusahaan apabila bisnis perusahaan tidak dalam kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup untuk menutup bunga sehingga perusahaan dapat mengalami kebangkrutan.

Kebijakan struktur modal merupakan tradeoff risiko dan tingkat pengembalian.

Penambahan utang akan memperbesar risiko perusahaan, namun juga akan memperbesar tingkat pengembalian yang diharapkan. Tingginya risiko akibat besarnya utang akan menurunkan harga saham, namun meningkatnya tingkat pengembalian akan menaikkan harga saham. Struktur modal yang dipilih adalah struktur modal yang memaksimumkan harga saham. Carey &

Essayyad (2005) mengemukakan struktur modal yang optimal adalah kombinasi antara utang dan ekuitas yang memaksimalkan nilai pasar saham perusahaan. Paparan di atas memperlihatkan adanya interelasi antara investasi, utang, risiko bisnis dan profitabilitas.

Pengembangan Hipotesis

1. Faktor-faktor yang mempengaruhi investasi

Faktor-faktor yang mempengaruhi investasi diuji dengan mempergunakan tujuh determinan yaitu utang, risiko bisnis, profitabilitas, dividen, sales growth, Q ratio, dan ukuran.

Kemampuan perusahaan dalam memperoleh pinjaman akan menentukan kesempatan yang dapat dipergunakan perusahaan untuk mendanai investasi. Financial leverage berhubungan positif dengan investasi (Baskin, 1989; Allen, 1993; Tong & Green, 2005). Risiko bisnis menyebabkan ketidakpastian dana untuk melakukan investasi. Whittington & Delaney (2008) mengemukakan dalam menentukan return yang sesuai dapat diterima, investor dan kreditur mempertimbangkan risiko bisnis dari utang atau investasi. Profitabilitas mempengaruhi ketersediaan dana internal

5

untuk investasi. Ojo (2016) mengemukakan profitabilitas yang lebih tinggi dari perusahaan yang ada dalam suatu negara menunjukkan lingkungan bisnis yang lebih baik dan karenanya mendorong calon investor untuk berinvestasi di dalamnya (Chatterjee et. al., 2013). Hal ini meningkatkan kemampuan dan kemauan perusahaan untuk mengembangkan bisnis mereka.

Profitabilitas memiliki pengaruh positif pada investasi (Baskin, 1989; Tong & Green, 2005).

Dividen mempengaruhi retained earning yang dapat digunakan perusahaan untuk melakukan investasi. Dividen berpengaruh negatif pada investasi di masa selanjutnya (Baskin, 1989; Allen, 1993; Adedeji, 1998). Perusahaan dengan sales growth tinggi mempunyai banyak kesempatan untuk melakukan investasi karena sales growth merupakan salah satu ukuran keberhasilan investasi di masa lalu dan tolok ukur investasi di masa mendatang. Utz (2008) mengemukakan hubungan positif antara investasi dan pertumbuhan penjualan. Investasi dipengaruhi variabel Q ratio yang dinyatakan dengan price to book value ratio. Damodaran (2012) mengemukakan alasan pertama price-book value ratio berguna dalam analisis investasi adalah book value menyediakan ukuran nilai yang relatif stabil dan intuitif yang dapat dibandingkan dengan harga pasar. Q ratio memiliki pengaruh positif pada investasi (Baskin, 1989; Adedeji, 1998). Perusahaan dengan size kecil memiliki kesempatan lebih besar untuk melakukan investasi, karena masih akan mengalami pertumbuhan. Ukuran perusahaan berpengaruh negatif pada investasi (Baskin, 1989; Allen, 1993; Adedeji, 1998).

Perumusan hipotesis berdasarkan paparan dan hasil penelitian di atas adalah:

H1a = Utang berpengaruh positif terhadap investasi

H1b = Risiko bisnis berpengaruh negatif terhadap investasi H1c = Profitabilitas berpengaruh positif terhadap investasi H1d = Dividen berpengaruh negatif terhadap investasi H1e = Sales growth berpengaruh positif terhadap investasi H1f = Q ratio berpengaruh positif terhadap investasi H1g = Ukuran berpengaruh negatif terhadap investasi

6 2. Faktor-faktor yang mempengaruhi utang

Faktor-faktor yang mempengaruhi utang diuji dengan mempergunakan tujuh determinan yaitu investasi, risiko bisnis, profitabilitas, dividen, variability of earnings, structure of assets, dan ukuran. Perusahaan yang memiliki banyak kesempatan investasi akan menggunakan utang yang lebih besar apabila dana internal untuk mendanai investasi tidak mencukupi. Investasi mempunyai hubungan positif dengan financial leverage (Baskin, 1989; Chang & Rhee, 1990;

Adedeji, 1998). Risiko bisnis yang tinggi akan membatasi penggunaan utang karena ketidakyakinan pemberi pinjaman akan ketidakpastian profitabilitas yang diperoleh perusahaan.

Agarwal (2013) mengemukakan perusahaan-perusahaan yang berisiko cenderung mengurangi utang. Profitabilitas yang tinggi membuat perusahaan mengurangi penggunaan utang karena besarnya dana yang tersedia untuk memenuhi kebutuhan dana. Jozwiak et. al. (2016) menyiratkan adanya hubungan negatif antara profitabilitas dan utang. Profitabilitas berhubungan negatif pada leverage (Titman & Wesels, 1988; Baskin, 1989; Chang & Rhee, 1990; Jensen et al., 1992; Allen, 1993; Rajan & Zingales, 1995; Pandey, 2001; Shumi, 2005; Hyesung et. al.,

2006; Tran & Neelakantan, 2006; Melicher & Norton, 2011).

Tingginya dividen menyebabkan besarnya penggunaan utang karena terbatasnya retained earning yang dapat digunakan perusahaan untuk mengatasi masalah kebutuhan dana. Banerjee

(2010) mengemukakan keputusan pendanaan, pada gilirannya mempengaruhi dan dipengaruhi oleh keputusan dividen, untuk retained earnings yang digunakan untuk pendanaan internal menunjukkan dividen yang disepakati pemegang saham. Dividen mempunyai pengaruh positif terhadap utang (Baskin, 1989; Adedeji, 1998). Ketidakpastian laba membuat ketidakyakinan pemberi pinjaman akan kemampuan perusahaan untuk mengembalikan pinjaman. Cannon &

Hillebrandt (1994) mengemukakan risiko bisnis terkait dengan variabilitas pendapatan dan pemberi pinjaman lebih bersedia menyediakan dana kepada perusahaan yang memiliki pendapatan relatif stabil, karena pendapatan yang tidak stabil meningkatkan risiko kebangkrutan. Assets dengan nilai kolateral tinggi memberikan keyakinan pemberi pinjaman

7

bahwa assets tersebut dapat dipergunakan untuk membayar kewajibannya apabila mengalami kebangkrutan. Structure of assets berhubungan positif dengan leverage (Adedeji, 1998).

Perusahaan dengan size besar dapat dengan mudah memiliki akses ke pasar modal untuk mengumpulkan dana dalam waktu yang singkat. Cannon & Hillebrandt (1994) mengemukakan perusahaan besar mampu meminjam dana dengan lebih mudah dan dengan persyaratan yang lebih baik daripada perusahaan kecil. Teori trade-off menyatakan ada hubungan positif antara ukuran perusahaan dan tingkat leverage (Jozwiak et. al., 2016; Gatsi, 2016). Size berpengaruh positif pada financial leverage (Titman & Wesels, 1988; Baskin, 1989; Chang & Rhee, 1990;

Bennet & Donnelly, 1993; Lasfer, 1995; Barclay et. al.,1995; Chittenden et al.,1996; Shumi, 2005; Hyesung et. al.,2006; Tran & Neelakantan, 2006).

Perumusan hipotesis berdasarkan paparan dan hasil penelitian di atas adalah:

H2a = Investasi berpengaruh positif terhadap utang H2b = Risiko bisnis berpengaruh negatif terhadap utang H2c = Profitabilitas berpengaruh negatif terhadap utang H2d = Dividen berpengaruh positif terhadap utang

H2e = Variability of earnings berpengaruh negatif terhadap utang H2f = Structure of assets berpengaruh positif terhadap utang H2g = Ukuran berpengaruh positif terhadap utang

3. Faktor-faktor yang mempengaruhi risiko bisnis

Faktor-faktor yang mempengaruhi risiko bisnis diuji dengan mempergunakan tujuh determinan yaitu investasi, utang, profitabilitas, dividen, ukuran, likuiditas, dan variability of earnings. Perusahaan yang memiliki banyak kesempatan investasi mempunyai risiko bisnis yang

rendah karena memungkinkan perusahaan untuk memperoleh laba yang besar dari tingginya penjualan. Keown, et al. (2004) mengemukakan risiko bisnis merupakan akibat langsung dari keputusan investasi perusahaan. Penggunaan utang yang besar menyebabkan tingginya risiko

8

bisnis karena kegiatan operasi perusahaan menjadi terganggu, bahkan perusahaan dapat mengalami kesulitan keuangan (financial distress) akibat beban bunga yang ditanggung perusahaan. Chojnacka (2016) mengemukakan hubungan positif antara tingkat utang dan risiko perusahaan diprediksi berdasarkan fakta bahwa utang yang lebih besar menyebabkan risiko gagal bayar yang lebih tinggi. Profit yang dihasilkan perusahaan menyebabkan ketersediaan sumber internal untuk menjalankan kegiatan operasi perusahaan. Chojnacka (2016) mengemukakan semakin tinggi profitabilitas, semakin rendah risikonya, maka hubungan antara profitabilitas dan risiko perusahaan seharusnya negatif.

Dividen mempengaruhi dana internal yang dapat digunakan untuk melakukan investasi.

Kesempatan investasi mempengaruhi risiko bisnis. Venkatesh (1989) menemukan kebijakan dividen mempengaruhi risiko. Perusahaan besar mempunyai risiko bisnis yang rendah karena ukuran memperlihatkan kemampuan perusahaan dalam menjalankan operasinya dari waktu ke waktu. Chojnacka (2016) mengemukakan perusahaan besar dianggap kurang berisiko, sehingga diharapkan ada hubungan negatif antara ukuran perusahaan dan risiko perusahaan. Perusahaan dengan likuiditas tinggi mempunyai risiko bisnis rendah karena operasi perusahaan berjalan lancar apabila perusahaan mampu memenuhi kewajiban yang akan jatuh tempo. Weber &

Feltmate (2016) mengemukakan untuk menilai risiko dengan baik, kreditur harus mengevaluasi faktor-faktor yang mempengaruhi risiko bisnis peminjam dan terutama kemampuan untuk melunasi pinjaman; faktor-faktor ini adalah modal saham, pendapatan, dan likuiditas peminjam.

Ketidakstabilan earnings menyebabkan risiko bisnis tinggi karena pemilihan investasi menjadi tidak optimal akibat sulitnya perusahaan memprediksi earnings di masa mendatang. Corelli (2016) mengemukakan faktor internal lainnya termasuk perubahan rasio profitabilitas (gross margin, net margin, profit margin) sebagai sumber risiko bisnis yang potensial. Mayo (2012)

mengemukakan peningkatan variabilitas laba usaha akan meningkatkan risiko bisnis perusahaan.

Perumusan hipotesis berdasarkan paparan dan hasil penelitian di atas adalah:

H3a = Investasi berpengaruh negatif terhadap risiko bisnis

9

H3b = Utang berpengaruh positif terhadap risiko bisnis

H3c = Profitabilitas berpengaruh negatif terhadap risiko bisnis H3d = Dividen berpengaruh positif terhadap risiko bisnis H3e = Ukuran berpengaruh negatif terhadap risiko bisnis H3f = Likuiditas berpengaruh negatif terhadap risiko bisnis

H3g = Variability of earnings berpengaruh positif terhadap risiko bisnis

4. Faktor-faktor yang mempengaruhi profitabilitas

Faktor-faktor yang mempengaruhi profitabilitas diuji dengan mempergunakan tujuh determinan yaitu investasi, utang, risiko bisnis, dividen, sales growth, ukuran, dan structure of assets. Kesempatan investasi yang dimanfaatkan perusahaan akan membuat profitabilitas

perusahaan dalam jangka panjang akan naik. Madura (2007) mengemukakan ketika pemilik usaha menilai kemungkinan investasi di bisnis apapun, mereka mempertimbangkan potensial return dan risk suatu jenis investasi. Penggunaan utang menyebabkan berkurangnya profit yang

diperoleh perusahaan karena beban bunga yang ditanggung perusahaan. Lin et. al. (2012) mengemukakan pendanaan hutang berpengaruh pada skema tata kelola perusahaan dan akhirnya mempengaruhi profitabilitasnya. Tingginya risiko bisnis menyebabkan rendahnya profitabilitas yang diperoleh perusahaan. Sethi & Bhatia (2012) mengemukakan keuntungan adalah penghargaan bagi mereka yang berani menanggung risiko: “Jika tidak berani mengambil risiko, tidak akan ada hasil yang didapatkan” merupakan kutipan bisnis yang terkenal.

Tingginya dividen menyebabkan rendahnya profitabilitas akibat terbatasnya dana internal untuk investasi. Perkembangan kinerja perusahaan yang tercermin dari sales growth yang tinggi menyebabkan besarnya profit yang diterima perusahaan. Bosch et. al. (2016) mengharapkan adanya pengaruh positif langsung dari pertumbuhan penjualan terhadap profitabilitas perusahaan. Perusahaan dengan size besar mempunyai banyak kesempatan mendapatkan profit karena kemudahannya dalam mengumpulkan dana untuk mengembangkan perusahaan. Bosch

10

et. al. (2016) mengemukakan perusahaan besar memiliki lebih banyak sumber daya untuk

mengeksplorasi peluang baru. Perusahaan yang memiliki assets dengan nilai kolateral tinggi mempunyai banyak kesempatan mendapatkan profit karena kemudahannya mendapat pinjaman untuk investasi yang memberikan profit. Weiner & Mahoney (1981) menemukan adanya hubungan positif antara aset berwujud dan keuntungan di perusahaan manufaktur.

Perumusan hipotesis berdasarkan paparan dan hasil penelitian di atas adalah:

H4a = Investasi berpengaruh positif terhadap profitabilitas H4b = Utang berpengaruh negatif terhadap profitabilitas H4c = Risiko bisnis berpengaruh negatif terhadap profitabilitas H4d = Dividen berpengaruh negatif terhadap profitabilitas H4e = Sales growth berpengaruh positif terhadap profitabilitas H4f = Ukuran berpengaruh positif terhadap profitabilitas

H4g = Structure of assets berpengaruh positif terhadap profitabilitas

Metodologi Penelitian a. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang menerbitkan laporan keuangan yang lengkap dan dipublikasikan pada Indonesia Capital Market Directory selama 15 tahun sejak tahun 2000 sampai dengan tahun 2014. Pengambilan

sampel penelitian dengan metode purposive sampling. Baran & Jones (2016) mengemukakan tujuan utama purposive sampling adalah agar fokus pada karakeristik populasi tertentu yang menarik, yang akan menjawab pertanyaan penelitian dengan tepat.

Kriteria yang digunakan adalah perusahaan manufaktur yang memiliki data mengenai investasi, utang, risiko bisnis, profitabilitas, dividen, sales growth, Q ratio, ukuran, variability of earnings, structure of assets, dan likuiditas. Pooling data dilakukan dengan

11

menjumlahkan 88 perusahaan-perusahaan yang memenuhi kriteria penelitian pada periode lima belas tahun penelitian. Data yang dipergunakan sebanyak 1320.

b. Variabel Penelitian

Hipotesis diuji dengan mempergunakan variabel-variabel yang mengacu pada ukuran penelitian-penelitian yang pernah dilakukan.

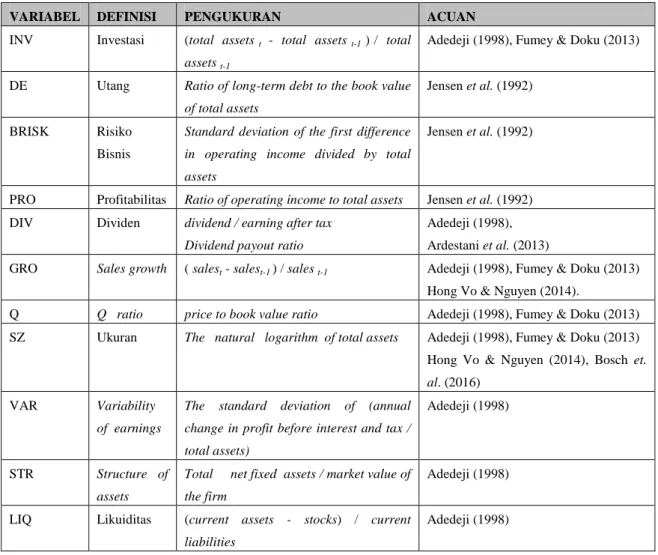

Tabel 1. Variabel Penelitian dan Pengukuran

VARIABEL DEFINISI PENGUKURAN ACUAN

INV Investasi (total assets t - total assets t-1 ) / total assets t-1

Adedeji (1998), Fumey & Doku (2013)

DE Utang Ratio of long-term debt to the book value of total assets

Jensen et al. (1992)

BRISK Risiko

Bisnis

Standard deviation of the first difference in operating income divided by total assets

Jensen et al. (1992)

PRO Profitabilitas Ratio of operating income to total assets Jensen et al. (1992) DIV Dividen dividend / earning after tax

Dividend payout ratio

Adedeji (1998), Ardestani et al. (2013)

GRO Sales growth ( salest - salest-1 ) / sales t-1 Adedeji (1998), Fumey & Doku (2013) Hong Vo & Nguyen (2014).

Q Q ratio price to book value ratio Adedeji (1998), Fumey & Doku (2013) SZ Ukuran The natural logarithm of total assets Adedeji (1998), Fumey & Doku (2013) Hong Vo & Nguyen (2014), Bosch et.

al. (2016)

VAR Variability

of earnings

The standard deviation of (annual change in profit before interest and tax / total assets)

Adedeji (1998)

STR Structure of assets

Total net fixed assets / market value of the firm

Adedeji (1998)

LIQ Likuiditas (current assets - stocks) / current liabilities

Adedeji (1998)

c. Model Pengujian Hipotesis

Model persamaan simultan three stage least square (3 SLS) digunakan untuk menguji hipotesis penelitian karena model persamaan simultan three stage least square (3 SLS) merupakan metode dimana seluruh persamaan dalam model diperhitungkan bersama-sama dan ditaksir secara simultan dengan memperhatikan seluruh batasan pada sistem

12

persamaan dalam model. Interelasi variabel investasi, utang, risiko bisnis dan profitabilitas menggunakan model persamaan simultan:

INV = ƒ (DE, BRISK, PRO, DIV, GRO, Q, SZ ) DE = ƒ (INV, BRISK, PRO, DIV, VAR, STR, SZ) BRISK = ƒ (INV, DE, PRO, DIV, SZ, LIQ, VAR) PRO = ƒ (INV, DE, BRISK, DIV, GRO, SZ, STR)

Hasil Analisis Data

Tabel 2. dan Tabel 3.

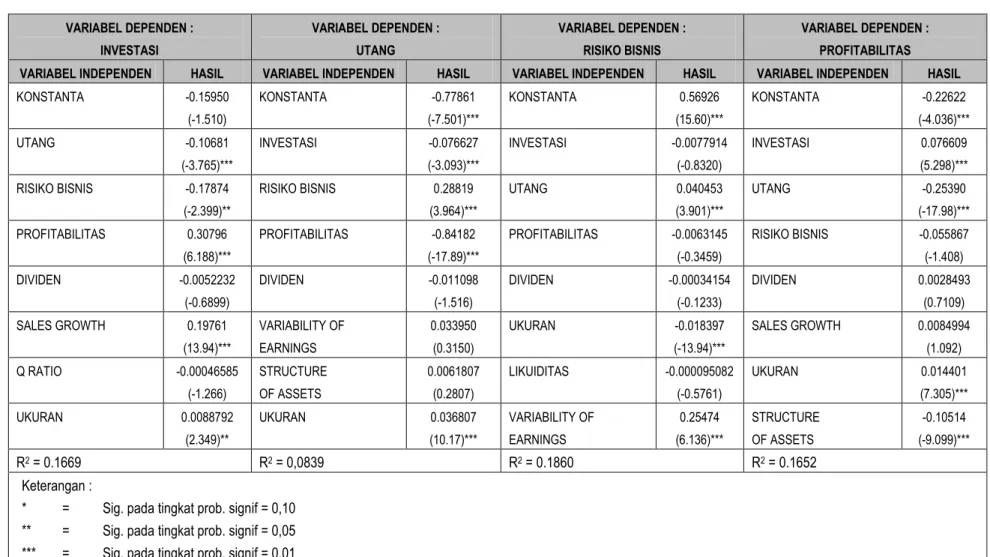

Tabel 2. memperlihatkan hasil pengujian hipotesis penelitian ini. Tabel 3. memperlihatkan hasil penelitian sebelumnya yang mendukung hasil penelitian ini. Profitabilitas, sales growth dan ukuran mempunyai pengaruh positif terhadap investasi, sedangkan utang dan risiko bisnis mempunyai pengaruh negatif terhadap investasi. Dividen dan q ratio tidak memiliki pengaruh pada investasi. Hasil penelitian ini menunjukkan perusahaan-perusahaan yang menghasilkan profit besar, berkembang, dan berukuran besar cenderung menggunakan profit yang diperoleh untuk melakukan investasi agar perusahaan semakin berkembang. Perusahaan yang mempunyai utang dan risiko bisnis yang tinggi akan berhati-hati dalam melakukan investasi. Hasil yang menunjukkan dividen dan q ratio tidak berpengaruh signifikan pada investasi perlu diteliti lebih lanjut, meskipun hasil ini konsisten dengan penelitian-penelitian sebelumnya.

Risiko bisnis dan ukuran mempunyai pengaruh positif terhadap utang, sedangkan investasi dan profitabilitas mempunyai pengaruh negatif terhadap utang. Dividen, variability of earnings dan structure of assets tidak memiliki pengaruh pada utang. Hasil ini menunjukkan perusahaan dengan ukuran besar, meskipun memiliki risiko bisnis tinggi mampu meyakinkan pemberi pinjaman mendapatkan pinjaman. Perusahaan yang memanfaatkan kesempatan investasi dan memperoleh profit besar akan mempergunakan dana internal untuk memenuhi kebutuhan dana.

Dividen, variability of earnings dan structure of assets tidak memiliki pengaruh pada utang

13 Profitabilitas

Utang

Risiko Bisnis Investasi

menunjukkan utang tidak ditentukan dividen, variability of earnings dan structure of assets.

Utang dan variability of earnings mempunyai pengaruh positif terhadap risiko bisnis, sedangkan ukuran mempunyai pengaruh negatif terhadap risiko bisnis. Investasi, profitabilitas, dividen, dan likuiditas tidak memiliki pengaruh pada risiko bisnis. Hasil ini menunjukkan perusahaan dengan utang lebih besar dan profit yang tidak stabil akan memiliki risiko bisnis tinggi. Perusahaan dengan ukuran kecil mempunyai risiko bisnis besar. Investasi, profitabilitas, dividen, dan likuiditas tidak memiliki pengaruh pada risiko bisnis memperlihatkan tidak ditemukan bukti investasi, profitabilitas, dividen, dan likuiditas menjadi penentu risiko bisnis.

Investasi dan ukuran mempunyai pengaruh positif terhadap profitabilitas, sedangkan utang dan structure of assets berpengaruh negatif terhadap profitabilitas. Risiko bisnis, dividen dan sales growth tidak memiliki pengaruh pada profitabilitas. Hasil penelitian ini menunjukkan

perusahaan dengan ukuran besar dan mampu memanfaatkan peluang investasi akan memperoleh profit yang besar. Utang kemungkinan tidak dipergunakan perusahaan untuk investasi (konsisten utang berpengaruh negatif terhadap investasi). Risiko bisnis, dividen dan sales growth tidak memiliki pengaruh pada profitabilitas memperlihatkan profitabilitas tidak dipengaruhi oleh risiko bisnis, dividen dan sales growth. Hasil yang cukup menarik dalam penelitian ini adalah dividen tidak berpengaruh signifikan baik pada investasi, utang, risiko bisnis dan profitabilitas.

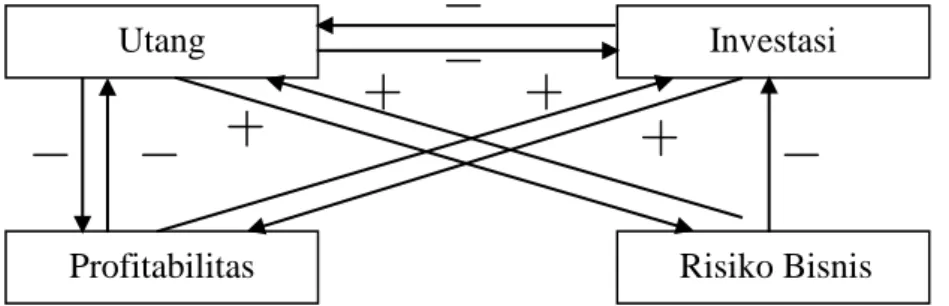

Gambar 1. Hasil Penelitian Interelasi Investasi, Utang, Risiko Bisnis dan Profitabilitas Gambar 1. memperlihatkan interelasi investasi, utang, risiko bisnis dan profitabilitas. Hasil analisis menunjukkan: 1) terdapat hubungan timbal balik antara investasi dan utang; 2) terdapat hubungan timbal balik antara investasi dan profitabilitas; 3) terdapat hubungan timbal balik antara utang dan risiko bisnis; 4) terdapat hubungan timbal balik antara utang dan profitabilitas;

14

5) risiko bisnis mempengaruhi investasi; 6) tidak ada hubungan antara risiko bisnis dan profitabilitas. Hubungan timbal balik antara investasi dan utang menunjukkan dana yang dipergunakan perusahaan untuk melakukan investasi bukan berasal dari utang, dan utang tidak dipergunakan untuk melakukan investasi. Hasil ini sejalan dengan adanya hubungan timbal balik antara investasi dan profitabilitas. Hubungan ini menunjukkan perusahaan yang mampu memanfaatkan peluang investasi akan memperoleh profit yang besar, dan perusahaan akan mempergunakan profit yang diterima untuk melakukan investasi. Bortis (2008) mengemukakan hubungan timbal balik antara investasi dan keuntungan menunjukkan pengaruh pendapatan investasi yang berinteraksi dengan pengaruh kapasitas investasi untuk menghasilkan siklus bisnis. Hubungan timbal balik antara utang dan risiko bisnis menunjukkan perusahaan yang mempergunakan utang lebih besar akan membawa perusahaan pada risiko bisnis yang tinggi, dan meskipun perusahaan memiliki risiko bisnis tinggi namun mampu meyakinkan pemberi pinjaman. Hubungan timbal balik antara utang dan profitabilitas menunjukkan perusahaan yang mempunyai utang besar akan mendapatkan profit yang rendah karena seperti dijelaskan sebelumnya bahwa utang tidak dipergunakan untuk melakukan investasi. Perusahaan yang tidak memanfaatkan peluang investasi pada akhirnya akan memperoleh profit yang rendah.

Perbandingan hasil yang diperoleh dan hipotesis yang diajukan memperlihatkan bahwa hipotesis yang terbukti adalah hipotesis H1b, H1c, H1e, H2c, H2g, H3b, H3e, H3g, H4a, H4b, dan H4f. Nilai R2 atau koefisien determinasi untuk persamaan investasi sebesar 0,1669 persamaan utang sebesar 0,0839 persamaan risiko bisnis sebesar 0,1860 persamaan profitabilitas sebesar 0,1652.

Kesimpulan, Implikasi Manajerial, dan Keterbatasan Penelitian

Hasil penelitian interelasi antara investasi, utang, risiko bisnis dan profitabilitas dapat disimpulkan adanya hubungan timbal balik antara: 1) investasi dan utang; 2) investasi dan profitabilitas; 3) utang dan risiko bisnis; 4) utang dan profitabilitas. Implikasi manajerial dari penelitian ini adalah risiko bisnis dan pemanfaatan utang perlu menjadi perhatian pemberi

15

pinjaman dalam memberikan pinjaman dan perusahaan yang tidak memanfaatkan peluang investasi akan berakibat pada rendahnya profit yang diterima perusahaan-perusahaan manufaktur di Indonesia. Keterbatasan penelitian ini adalah pada penggunaan sampel yang terbatas hanya pada perusahaan-perusahaan manufaktur tanpa membedakan antar sektor industri, sehingga tidak dapat mencerminkan keadaan seluruh perusahaan di Indonesia.

DAFTAR PUSTAKA

Adedeji, A., 1998. Does the Pecking Order Hypothesis Explain the Dividend Payout Ratios of Firm in the UK. Journal of Business Finance and Accounting, 25, 1127 - 1155.

Agarwal, Y., 2013. Capital Structure Decisions, Evaluating Risk and Uncertainty. John Wiley

& Sons Singapore Pte. Ltd.

Agiomirgianakis, G. M., Magoutas, A. I., dan Sfakianakis, G., 2013. Determinants of Profitability in the Greek Tourism Sector Revisited: The Impact of the Economic Crisis.

Journal of Tourism and Hospitality Management, 1 (1), 12 – 17.

Akkucuk, U., 2015. Handbook of Research on Developing Sustainable Value in Economics, Finance, and Marketing. Business Science Reference. An Imprint of IGI Global. The United States of America.

Allen, D.E., 1993. The Pecking Order Hypothesis: Australian Evidence. Applied Financial Economics, 3, 101 - 112.

Ardestani, H. S., Rasid, S. Z. A., Basiruddin, R., dan Mehri, M. G., 2013. Dividend Payout Policy, Investment Opportunity Set and Corporate Financing in the Industrial Products Sector of Malaysia. Journal of Applied Finance & Banking, 3 (1), 123-136.

Banerjee, B., 2010. Financial Policy and Management Accounting. Eight Edition. Prentice-Hall of India Learning Private Limited, New Delhi.

Baran, M. L., dan Jones, J. E., 2016. Mixes Methods Research for Improved Scientific Study.

Information Science Reference. An Imprint of IGI Global. The United States of America.

Barclay, M.J., Smith, C.W., dan Watts, R.L., 1995. The Determinants of Corporate Leverage and Dividend Policies. Journal of Applied Corporate Finance, 7 (4), 4 – 19.

Baskin, J., 1989. An Empirical Investigation of the Pecking Order Hypothesis. Financial Management, 18 (1), 26 - 35.

Bennett, M., dan Donnelly, R., 1993. The Determinants of Capital Structure: Some UK Evidence. British Accounting Review, 25, 43 – 59.

Bortis, H., 2008. The Multiplier Relation as The Pure Theory of Output and Employment in a Monetary Production Economy. University of Fribourg, Switzerland.

16

Bosch, J. M. A, Blandon, J. G., dan Martinez-Blasco, M., 2016. The Impact of Absorbed and Unabsorbed Slack on Firm Profitability: Implications for Resource Redeployment.

Resource Redeployment and Corporate Strategy (Advances in Strategic Management), 35, 371-395. Emerald Group Publishing Limited.

Brigham, E.F., dan Houston, J.F., 2017. Fundamentals of Financial Management. Concise 9e.

Cengage Learning.

Cannon, J., dan Hillebrandt, P. M., 1994. The Management of Construction Firms, Aspects of Theory. The Macmillan Press Ltd.

Carey, O. L., dan Essayyad, M. M. H., 2005. The Essentials of Financial Management. Research

& Education Association. Piscataway, New Jersey.

Chang, R.P., dan Rhee, S.G., 1990. The Impact of Personal Taxes on Corporate Dividend Policy and Capital Structure Decisions. Financial Management, Summer, 21 - 31.

Chatterjee, S., Mishra, P., dan Chatterjee, B., 2013. Determinants of Inter-State Variations in FDI Inflows in Indian. Eurasian Journal of Business and Economics, 6 (11), 93 – 120.

Chen, C. R., dan Steiner, T. L., 1999. Managerial Ownership and Agency Conflicts: A Nonlinear Simultaneous Equation Analysis of Managerial Ownership, Risk Taking, Debt Policy, and Dividend Policy. Financial Review, 34 (1), 119 – 136.

Chittenden, F., Hall, G., dan Hutchinson, P., 1996. Small Firm Growth, Access to Capital Markets and Financial Structure: Review of Issues and An Empirical Investigation. Small Business Economics, 8, 59 – 67.

Chojnacka, E., 2016. The Relationship Between CSR Engagement and Firm Risk in Polish Public Companies. Business Challenges in the Changing Economic Landscape.

Proceedings of the 14th Eurasia Business and Economics Society Conference, 1, Springer International Publishing Switzerland.

Corelli, A., 2016. Analytical Corporate Finance. Springer Texts in Business and Economics.

Springer International Publishing Switzerland.

Damodaran, A., 2012. Investment Valuation, Tools and Techniques for Determining the Value of Any Asset. Third Edition. University Edition. John Wiley & Sons, Inc. Hoboken, New Jersey.

Erkaningrum, F.I., 2013a. Interactions among Insider Ownership, Dividend Policy, Debt Policy, Investment Decision, and Business Risk. Journal of Indonesian Economy and Business, 28 (1), 132 – 148.

Erkaningrum, F.I., 2013b. Interdependensi antara Insider Ownership, Keputusan Investasi, dan Risiko Bisnis. Jurnal Keuangan dan Perbankan, 17 (1), 50 – 60.

Fumey, A., dan Doku, I., 2013. Dividend Payout Ratio in Ghana: Does the Pecking Order Theory Hold Good?. Journal of Emerging Issues in Economics, Finance and Banking, 2 (2), 616 – 637.

17

Gatsi, J. G., 2016. Empirical Note on Debt Structure and Financial Performance in Ghana. John Gartchie Gatsi PhD

Hong Vo, D., dan Nguyen, V.T.Y., 2014. Managerial Ownership, Leverage and Dividend Policies: Empirical Evidence from Vietnam’s Listed Firms. International Journal of Economics and Finance, 6 (5), 274 – 284.

Hyesung K., Almas H., dan Dany A., 2006. Dynamics of Capital Structure: The Case of Korean Listed Manufacturing Companies. Asian Economic Journal, 20 (3), 275 – 302.

Jensen, G.R., Solberg, D.P., dan Zorn, T.S., 1992. Simultaneous Determination of Insider Ownership, Debt, and Dividend Policies. Journal of Financial and Quantitative Analysis, 27 (2), 247 – 263.

Jones, C.P., 2007. Investments Analysis and Management. Tenth Edition. John Wiley & Sons, Inc.

Jozwiak, B. K., Marszalek, J., dan Sekula, P., 2016. Determinants of Long-Term and Short- Term Debt Financing: Evidence from Poland. Proceedings of the 17th Annual Conference on Finance and Accounting, 723 – 732, Springer Proceedings in Business and Economics.

Keown, A.J., Martin, J.D., Petty, J.W., dan Scott, D.F. Jr., 2004. Foundations of Finance The Logic and Practice of Financial Management. Pearson Education Asia Limited and Tsinghua University Press.

Lasfer, M.A., 1995. Agency Costs, Taxes and Debt: The U. K. Evidence. European Financial Management, 1 (3), 265 – 285.

Lin C., Liu, L., dan Shen, H., 2012. Dose Debt Financing Has Positive Governance Effect? An Empirical Study Based on Private Benefit of Control. Business, Economics, Financial Sciences, and Management. Springer-Verlag Berlin Heidelberg.

Madura, J., 2007. Introduction to Business. Fourth Edition. Thomson South – Western.

Mayo, H. B., 2012. Basic Finance, An Introduction to Financial Institutions, Investments and Management. Tenth Edition. South-Western Cengage Learning.

Melicher, R.W. dan Norton, E.A., 2011. Introduction to Finance, Markets, Investments, and Financial Management. 14th Edition. John Wiley & Sons, Inc.

Miglo, A., 2016. Capital Structure in the Modern World. Palgrave Macmillan. Springer International Publishing AG Switzerland.

Moyer, R. C., McGuigan, J. R., dan Rao, R. P., 2015. Contemporary Financial Management.

Thirteenth Edition. Cengage Learning.

Niresh, A., dan Velnampy, T., 2014. Firm Size and Profitability: A Study of Listed Manufacturing Firms in Sri Lanka. International Journal of Business and Management, 9 (4), 57 - 64.

18

Ojo, M., 2016. Analyzing the Relationship between Corporate Social Responsibility and Foreign Direct Investment. Business Science Reference. An Imprint of IGI Global. The United States of America.

Pandey, I.M., 2001. Capital Structure and The Firm Characteristics: Evidence from an Emerging Market. Indian Institute of Management Ahmedabad Working Paper.

Rajan, R.G., dan Zingales, L., 1995. What Do We Know about Capital Structure? Some Evidence from International Data. The Journal of Finance, 50 (5), 1421 - 1460.

Reilly, F. K., dan Brown, K. C., 2012. Investment Analysis & Portfolio Management. Tenth Edition. South-Western, Cengage Learning.

Sethi, J., dan Bhatia. N., 2012. Elements of Banking and Insurance. Second Edition. PHI Learning Private Limited, New Delhi.

Shumi, A., 2005. The Determinants of Capital Structure for Australian Multinational and Domestic Corporations. Australian Journal of Management, 30, 2.

Titman, S., dan Wessels, R., 1988. The Determinants of Capital Structure Choice. Journal of Finance, 48, 1 – 19.

Tong, G., dan Green, C. J., 2005. Pecking Order or Trade-off Hypothesis? Evidence on The Capital Structure of Chinese Companies. Applied Aconomics, 37, 2179-2189.

Tran D.K.N., dan Neelakantan R., 2006. Capital Structure in Small and Medium-Sized Enterprises The Case of Vietnam. Asean Economic Bulletin, 23 (2), 192 – 211.

Utz, R.J. (Ed.)., 2008. Sustaining and Sharing Economic Growth in Tanzania. The International Bank for Reconstruction and Development/The World Bank. Washington, D.C.

Venkatesh, P., 1989. The Impact of Dividend Initiation on The Information Content of Earnings Announcements and Return Volatility. Journal of Business, 62, 175 – 198.

Weber, O., dan Feltmate, B., 2016. Sustainable Banking, Managing the Social and Environmental Impact Financial Institutions. University of Toronto Press. Rotman-UTP Publishing. Toronto Buffalo London.

Weiner, N., dan Mahoney, T.A., 1981. A Model of Corporate Performance as a Function of Environmental, Organizational, and Leadership Influences. The Academy of Management Journal, 24 (3), 453-470.

Whittington, O.R., dan Delaney, P.R., 2008. Wiley CPA Exam Review 2008: Business Environment and Concepts. Published by John Wiley & Sons, Inc. Hoboken, New Jersey.

Wibowo, A.J., dan Erkaningrum, F.I., 2002. Studi Keterkaitan antara Dividend Payout Ratio, Financial Leverage, dan Investasi dalam Pengujian Hipotesis Pecking Order. Jurnal Ekonomi dan Bisnis Indonesia, 17 (4), 506 – 519.

Tabel 2. Hasil Pengujian Hipotesis

VARIABEL DEPENDEN : INVESTASI

VARIABEL DEPENDEN : UTANG

VARIABEL DEPENDEN : RISIKO BISNIS

VARIABEL DEPENDEN : PROFITABILITAS VARIABEL INDEPENDEN HASIL VARIABEL INDEPENDEN HASIL VARIABEL INDEPENDEN HASIL VARIABEL INDEPENDEN HASIL

KONSTANTA -0.15950

(-1.510)

KONSTANTA -0.77861

(-7.501)***

KONSTANTA 0.56926

(15.60)***

KONSTANTA -0.22622

(-4.036)***

UTANG -0.10681

(-3.765)***

INVESTASI -0.076627

(-3.093)***

INVESTASI -0.0077914

(-0.8320)

INVESTASI 0.076609

(5.298)***

RISIKO BISNIS -0.17874

(-2.399)**

RISIKO BISNIS 0.28819

(3.964)***

UTANG 0.040453

(3.901)***

UTANG -0.25390

(-17.98)***

PROFITABILITAS 0.30796

(6.188)***

PROFITABILITAS -0.84182

(-17.89)***

PROFITABILITAS -0.0063145 (-0.3459)

RISIKO BISNIS -0.055867

(-1.408)

DIVIDEN -0.0052232

(-0.6899)

DIVIDEN -0.011098

(-1.516)

DIVIDEN -0.00034154

(-0.1233)

DIVIDEN 0.0028493

(0.7109)

SALES GROWTH 0.19761

(13.94)***

VARIABILITY OF EARNINGS

0.033950 (0.3150)

UKURAN -0.018397

(-13.94)***

SALES GROWTH 0.0084994

(1.092)

Q RATIO -0.00046585

(-1.266)

STRUCTURE OF ASSETS

0.0061807 (0.2807)

LIKUIDITAS -0.000095082

(-0.5761)

UKURAN 0.014401

(7.305)***

UKURAN 0.0088792

(2.349)**

UKURAN 0.036807

(10.17)***

VARIABILITY OF EARNINGS

0.25474 (6.136)***

STRUCTURE OF ASSETS

-0.10514 (-9.099)***

R2 = 0.1669 R2 = 0,0839 R2 = 0.1860 R2 = 0.1652

Keterangan :

* = Sig. pada tingkat prob. signif = 0,10

** = Sig. pada tingkat prob. signif = 0,05

*** = Sig. pada tingkat prob. signif = 0,01

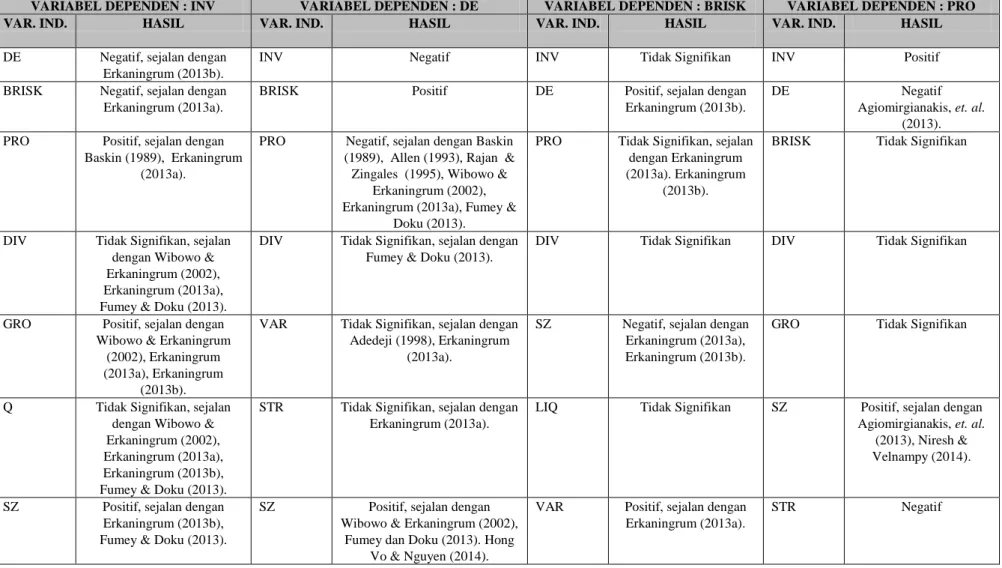

Tabel 3. Pendukung Hasil Penelitian Ini dengan Hasil Penelitian Sebelumnya

VARIABEL DEPENDEN : INV VARIABEL DEPENDEN : DE VARIABEL DEPENDEN : BRISK VARIABEL DEPENDEN : PRO

VAR. IND. HASIL VAR. IND. HASIL VAR. IND. HASIL VAR. IND. HASIL

DE Negatif, sejalan dengan Erkaningrum (2013b).

INV Negatif INV Tidak Signifikan INV Positif

BRISK Negatif, sejalan dengan Erkaningrum (2013a).

BRISK Positif DE Positif, sejalan dengan

Erkaningrum (2013b).

DE Negatif

Agiomirgianakis, et. al.

(2013).

PRO Positif, sejalan dengan Baskin (1989), Erkaningrum

(2013a).

PRO Negatif, sejalan dengan Baskin (1989), Allen (1993), Rajan &

Zingales (1995), Wibowo &

Erkaningrum (2002), Erkaningrum (2013a), Fumey &

Doku (2013).

PRO Tidak Signifikan, sejalan dengan Erkaningrum (2013a). Erkaningrum

(2013b).

BRISK Tidak Signifikan

DIV Tidak Signifikan, sejalan dengan Wibowo &

Erkaningrum (2002), Erkaningrum (2013a), Fumey & Doku (2013).

DIV Tidak Signifikan, sejalan dengan Fumey & Doku (2013).

DIV Tidak Signifikan DIV Tidak Signifikan

GRO Positif, sejalan dengan Wibowo & Erkaningrum

(2002), Erkaningrum (2013a), Erkaningrum

(2013b).

VAR Tidak Signifikan, sejalan dengan Adedeji (1998), Erkaningrum

(2013a).

SZ Negatif, sejalan dengan Erkaningrum (2013a), Erkaningrum (2013b).

GRO Tidak Signifikan

Q Tidak Signifikan, sejalan dengan Wibowo &

Erkaningrum (2002), Erkaningrum (2013a), Erkaningrum (2013b), Fumey & Doku (2013).

STR Tidak Signifikan, sejalan dengan Erkaningrum (2013a).

LIQ Tidak Signifikan SZ Positif, sejalan dengan

Agiomirgianakis, et. al.

(2013), Niresh &

Velnampy (2014).

SZ Positif, sejalan dengan Erkaningrum (2013b), Fumey & Doku (2013).

SZ Positif, sejalan dengan Wibowo & Erkaningrum (2002),

Fumey dan Doku (2013). Hong Vo & Nguyen (2014).

VAR Positif, sejalan dengan Erkaningrum (2013a).

STR Negatif