SPENDING BEHAVIOR PEMERINTAH DAERAH

KABUPATEN/KOTA SE-EKS KARESIDENAN KEDU

TAHUN 2008-2012

Oleh

Oksianes Rein Hard Bawembang NIM : 232009121

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

Jalan Diponegoro 52-60 : (0298) 321212, 311881 Telex 22364 uksw Salatiga 50711 – Indonesia Fax. (0298) - 21433

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA

Yang bertanda tangan di bawah ini :

Nama : Oksianes Rein Hard Bawembang NIM : 232009121

Program Studi : Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : Spending Behaviour Pemerintah Daerah Kabupaten/Kota Se-Eks Karesidenan Kedu Tahun 2008-2012

Pembimbing : Marwata, SE., M.Si., PhD., Akt. Tanggal diuji : 17 Desember 2014

adalah benar-benar hasil karya saya.

Didalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, Desember 2014 Yang memberi pernyataan,

HALAMAN MOTTO

“Diberkatilah orang yang mengandalkan TUHAN, yang

menaruh harapannya pada TUHAN”

Yeremia 17:7

"Pekerjaan besar tidak dihasilkan dari kekuatan,

melainkan oleh ketekunan"

(Samuel Johnson)

“Cobalah tidak untuk menjadi seseorang yang sukses, tetapi

menjadi seseorang yang bernilai”

i ABSTRACT

Regional financial budget management related to the Regional Government Budget. Regional Government Budget is an annual financial plan by Regional Government which has been discussed and agreed together by Regional Government and People's Regional Representative Council, and it’s sets in Regional Regulation. Regional budget considered by it’s regional needs and their resources. Every years each regional spending have a fluctuation changes. This fact shows about spending behavior causes by changes government activity to use resources for various spending. This research purpose to describe regional government spending behavior in Regional Government Budget that seen from budget and realization Regency/Town ‘se-Eks Karesidenan Kedu’ between 2008 – 2012. Using descriptive analysis with regional spending variance ratio, spending growth analysis, spending suitability analysis, spending efficiency ratio, spending ratio to PDRB, employee spending ratio to spending total, fund spending ratio to population, social help spending ratio to spending total, and grant spending ratio to spending total. This research result shown regional spending realization lower than regional budget also operation spending still dominate in Regional Government Budget with higher proportion between 60% - 90%.

Keywords : Regional Government Budget, Spending Behavior, Regional Spending, ‘se-Eks Karesidenan Kedu’ regional government.

ii

SARIPATI

Pengelolaan keuangan daerah terkait dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan ditetapkan dengan peraturan daerah. Belanja daerah ditentukan sesuai dengan kebutuhan dan sumber daya tiap daerah. Setiap tahunnya belanja dari tiap-tiap daerah mengalami perubahan secara fluktuatif. Hal tersebut menunjukkan adanya perilaku belanja (Spending Behavior) yang disebabkan oleh perubahan aktivitas pemerintah dalam menggunakan sumber daya untuk berbagai pengeluaran. Penelitian ini bertujuan menggambarkan spending behavior pemerintah daerah pada Anggaran Pendapatan dan Belanja Daerah (APBD) yang dilihat dari anggaran dan realisasi Kabupaten/Kota se-Eks Karesidenan Kedu Tahun 2008-2012. Analisis data berupa analisis deskriptif dengan menggunakan rasio varians belanja daerah, analisis pertumbuhan belanja, analisis keserasian belanja, rasio efisiensi belanja, rasio belanja terhadap PDRB, rasio belanja pegawai terhadap total belanja, rasio belanja modal terhadap jumlah penduduk, rasio belanja bantuan sosial terhadap total belanja, dan rasio belanja hibah terhadap total belanja. Hasil penelitian menunjukkan realisasi belanja daerah lebih kecil dari anggaran belanja daerah serta belanja operasi masih mendominasi dalam APBD dengan proporsi yang lebih tinggi yaitu antara 60%-90%.

Kata Kunci : APBD, Spending Behavior, Belanja Daerah, Pemerintah Daerah se-Eks Karesidenan Kedu

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas rahmat, pertolongan, dan kasih sayang-Nya sehingga penulis dapat menyelesaikan kertas kerja ini dengan baik. Kertas kerja ini guna memenuhi sebagian dari persyaratan-persyaratan untuk mencapai gelar Sarjana Ekonomi dengan judul penelitian “Spending Behavior Pemerintah Daerah Kabupaten/Kota Se-Eks Karesidenan Kedu Tahun 2008-2012”.

Dalam penyusunan kertas kerja ini, tidak sedikit hambatan yang penulis hadapi. Penulis menyadari bahwa kelancaran dalam penyusunan kertas kerja ini tidak lain berkat bantuan, dorongan, dan bimbingan dosen pembimbing sehingga kendala-kendala yang penulis hadapi dapat teratasi.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan kertas kerja ini. Oleh karena itu, segala kritikan dan saran yang membangun akan penulis terima dengan baik. Semoga kertas kerja “Spending Behavior Pemerintah Daerah Kabupaten/Kota se-Eks Karesidenan Kedu” ini bermanfaat bagi kita semua.

Salatiga, Desember 2014

UCAPAN TERIMA KASIH

Dalam penulisan kertas kerja ini, penulis banyak sekali mendapat bimbingan, pertolongan, dan dukungan berupa moril maupun materil dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih kepada :

1. Tuhan Yesus Kristus atas rahmat, pertolongan, dan kasih sayang-Nya yang sungguh luar biasa.

2. Kedua orang tua terkasih (Oksman Bawembang dan Gootreuda Margaretha Tatoja) dan adik-adik yang tercinta (Cyindi Mayke Bawembang, Kristiani Natalia Bawembang, dan Rendy Krisna Bawembang) yang tiada hentinya memberikan kasih sayang, doa, dan dukungan baik secara moril maupun materil.

3. Universitas Kristen Satya Wacana (UKSW) Salatiga sebagai almamater tempat penulis menimba ilmu pengetahuan.

4. Bapak Marwata, SE., M.Si., PhD., Akt. selaku dosen pembimbing yang telah memberikan ide, arahan, petunjuk, kritik dan saran yang membangun sehingga penulis dapat menyusun kertas kerja ini dengan baik.

5. Ibu Like Soegiono, SE.,M.Si dan Bapak Dr. Usil Sis Sucahyo, SE.,MBA selaku dosen penguji yang telah memberikan pendapat, kritik, dan sarannya yang sangat membangun dalam penyempurnaan kertas kerja ini. 6. Keluarga Besar Bawembang-Makangiras dan Tatoja-Ambui (Opa-oma,

selalu mendoakan, serta dukungan kepada penulis baik secara moril maupun materil.

7. Seluruh staf UKSW, Dosen dan pegawai FEB yang telah memberikan ilmu pengetahuan dan didikan yang tak ternilai harganya selama penulis berkuliah di UKSW Fakultas Ekonomika dan Bisnis.

8. Kak Maria yang telah bersedia membimbing, mendidik, memberikan masukannya, serta doanya hingga penulis semangat dalam menyusun kertas kerja ini.

9. Seluruh teman-teman FEB angkatan 2009, teman-teman FTI angkatan 2012, teman-teman kost Puri Satya Blok 5 (Jerry, Ridolop Mamarodi, dan Julio Makangiras) yang memberikan dukungan, semangat dan doanya. 10. Keluarga besar Fakultas Ekonomika dan Bisnis UKSW, teman-teman

Senat Mahasiswa Fakultas FEB (SMF FEB) dan Senat Universitas UKSW, teman Gerakan Pemuda GPIB Tamansari Salatiga, teman-teman Kerukunan Sangihe “Liun Kendaghe” Salatiga dan teman-teman-teman-teman lain yang tidak dapat disebutkan satu per satu yang telah mendukung penulis dari awal hingga akhir.

Salatiga, Desember 2014

DAFTAR ISI

ABSTRACT……….…...i

SARIPATI………....ii

KATA PENGANTAR………...iii

UCAPAN TERIMA KASIH………...iv

DAFTAR ISI………...…....vi

DAFTAR TABEL……….viii

DAFTAR GRAFIK……….ix

DARTAR LAMPIRAN……….………..x

PENDAHULUAN……..……….…………...1

Latar Belakang Penelitian………1

TELAAH TEORITIS………..………..….…...…….6

Anggaran Pendapatan dan Belanja Daerah (APBD)……….…...6

Tipologi Klassen...8

Spending Behavior (Perilaku Belanja)……….…...9

Belanja Daerah………...10

Analisis Balanja Daerah…………...11

METODE PENELITIAN………...15

Jenis dan Sumber Data………...15

Objek Penelitian...16

ANALISIS DAN PEMBAHASAN…………..………...18

Tipologi Klassen...18

Analisis Spending Behavior (Perilaku Belanja)...22

1. Analisis Varians Belanja Daerah……....………...22

2. Analisis Pertumbuhan Belanja……….………...27

3. Analisis Keserasian Belanja………...30

a. Analisis Belanja Operasi terhadap Total Belanja...30

b. Analisis Belanja Modal terhadap Total Belanja...34

4. Rasio Efisiensi Belanja………..…………38

5. Rasio Belanja terhadap PDRB...41

6. Rasio Belanja Pegawai terhadap Total Belanja...45

7. Rasio Belanja Modal terhadap Jumlah Penduduk...49

8. a. Rasio Belanja Bantuan Sosial terhadap Total Belanja...53

b. Rasio Belanja Hibah terhadap Total Belanja...57

KESIMPULAN, KETERBATASAN, DAN SARAN………...60

DAFTAR PUSTAKA...64 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 1 Analisis Tipologi Klassen……….20

Tabel 1.1 Varians Belanja Daerah (Persentase)………...23

Tabel 1.2 Varians Belanja Daerah (Nominal)...23

Tabel 2.1 Pertumbuhan Belanja Daerah………...27

Tabel 3.a.1 Rasio Belanja Operasi Daerah……….………30

Tabel 3.b.1 Rasio Belanja Modal Daerah……….….34

Tabel 4.1 Rasio Efisiensi Belanja Daerah………..39

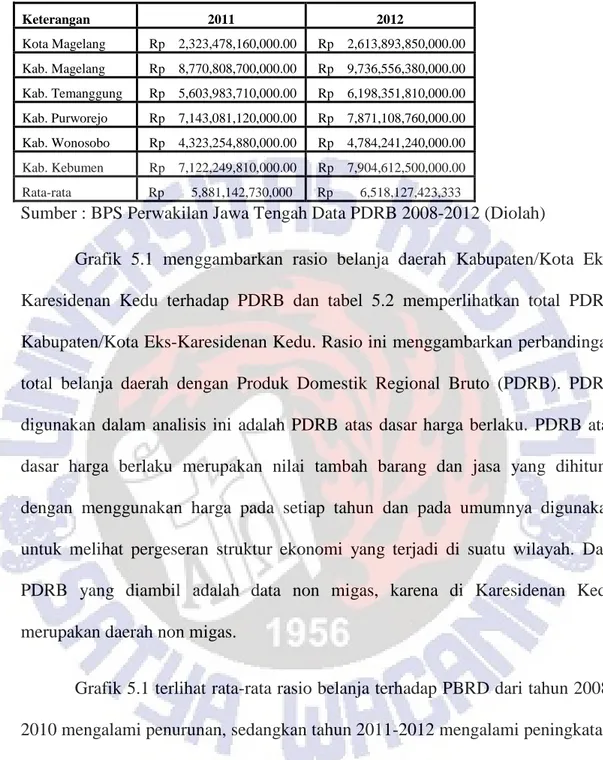

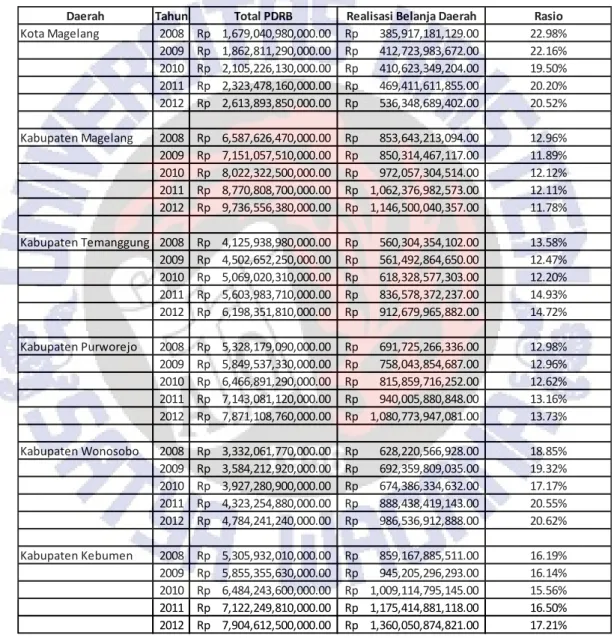

Tabel 5.1 Rasio Belanja terhadap PDRB…………...………42

Tabel 5.2 Data Total PDRB………...42

Tabel 6.1 Rasio Belanja Pegawai terhadap Total Belanja Daerah....……….45

Tabel 7.1 Jumlah Penduduk………...…49

Tabel 7.2 Rasio Belanja Modal terhadap Jumlah Penduduk……….….49

Tabel 8.a.1 Rasio Belanja Sosial terhadap Total Belanja………..54

DAFTAR GRAFIK

Grafik 1.1 Varians Belanja Daerah...23

Grafik 2.1 Pertumbuhan Belanja Daerah...27

Grafik 3.a.1 Rasio Belanja Operasi ………...31

Grafik 3.b.1 Rasio Belanja Modal Daerah………....…….35

Grafik 4.1 Rasio Efisiensi Belanja Daerah………39

Grafik 5.1 Rasio Belanja terhadap PDRB………..42

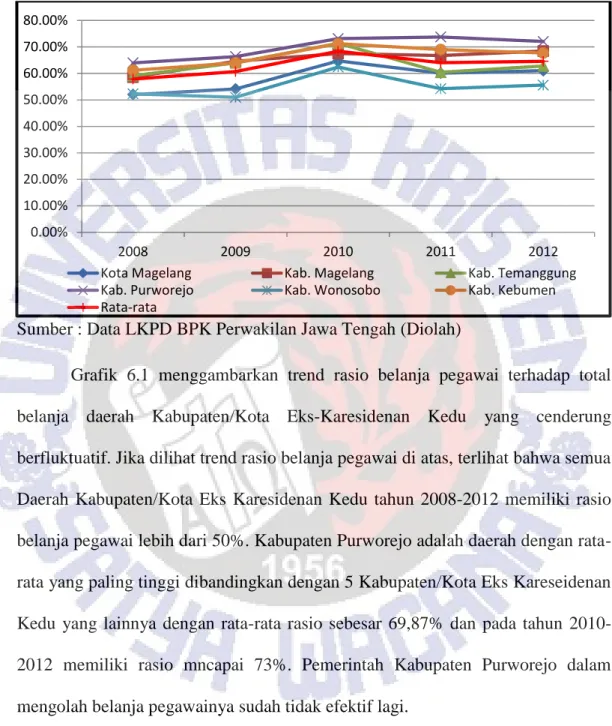

Grafik 6.1 Rasio Belanja Pegawai terhadap Total Belanja………46

Grafik 7.1 Rasio Belanja Modal terhadap Jumlah Penduduk………50

Grafik 8.a.1 Rasio Belanja Sosial terhadap Total Belanja……….54

DAFTAR LAMPIRAN

Lampiran 1. Tabel Analisis Varians Belanja……….68 Lampiran 2. Tabel Analisis Pertumbuhan Belanja………69

Lampiran 3. Tabel Analisis Belanja Operasi terhadap Total Belanja……...…….70

Lampiran 4.Tabel Analisis Belanja Modal terhadap Total Belanja……….……..71

Lampiran 5. Tabel Analisis Efisiensi Belanja Pemerintah Daerah………72

Lampiran 6. Tabel Analisis Total Belanja terhadap PDRB………...73

Lampiran 7. Tabel Analisis Belanja Pegawai terhadap Total Belanja…………...74

Lampiran 8. Tabel Analisis Belanja Modal terhadap Jumlah Penduduk………...75

Lampiran 9. Tabel Analisis Belanja Bantuan Sosial terhadap Total Belanja……76

Lampiran 10. Tabel Analisis Belanja Hibah terhadap Total Belanja……….77

1

PENDAHULUAN

Latar Belakang Penelitian

Kebijakan desentralisasi merupakan suatu kebijakan untuk mewujudkan kemandirian daerah. Kepala daerah diberi wewenang untuk memungut pajak, retribusi, dan mengelola sumber dana bagi daerah. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Dengan dikeluarkannya Undang-Undang Nomor 33 Tahun 2004 tentang pemerintah daerah, maka daerah diberikan otonomi atau kewenangan untuk mengurus urusan rumah tangganya sendiri. Desentralisasi keuangan merupakan konsekuensi dari adanya kewenangan untuk mengelola keuangan secara mandiri. Sumber-sumber keuangan tersebut berasal dari pendapatan asli daerah, dana perimbangan, pinjaman daerah dan pendapatan lain yang sah (Rahmawati, 2010).

Undang-undang tersebut memberikan penegasan bahwa daerah memiliki kewenangan untuk menentukan alokasi sumber daya ke dalam belanja-belanja dengan menganut asas kepatutan, kebutuhan dan kemampuan daerah. Pemerintah Daerah bersama-sama dengan Dewan Perwakilan Rakyat sebagai lembaga legislatif terlebih dahulu menentukan Kebijakan Umum APBD (KUA) dan Prioritas & Plafon Anggaran Sementara (PPAS) sebagai pedoman dalam pengalokasian sumber daya dalam APBD. Pengalokasian sumber daya ke dalam anggaran belanja modal merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis. Anggaran ini sebenarnya dimaksudkan untuk memenuhi

2

kebutuhan publik akan sarana dan prasarana umum yang disediakan oleh pemerintah daerah, namun adanya kepentingan politik dari lembaga legislatif yang terlibat dalam penyusunan proses anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan masalah di masyarakat (Keefer dan Khemani, 2003).

Sistem pengelolaan keuangan daerah terkait dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Anggaran Pendapatan dan Belanja Daerah (APBD) meliputi Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Pendapatan Lain Daerah yang Sah. Sementara anggaran belanja daerah meliputi Belanja Pegawai, Belanja Barang dan Jasa, Belanja Modal, Belanja bagi Hasil dan Bantuan Keuangan, Bunga, Subsidi, Hibah, dan Bantuan Sosial. Anggaran Pendapatan dan Belanja Daerah (APBD) menunjukkan alokasi belanja untuk melaksanakan program atau kegiatan yang dilakukan oleh pemerintah daerah dan sumber-sumber pendapatan daerah, serta pembiayaan yang digunakan untuk mendanai. Program atau kegiatan dimaksud dilaksanakan untuk mendorong pertumbuhan ekonomi daerah, pemerataan pendapatan, serta pembangunan diberbagai sektor.

Jika dilihat pada APBD yang dikeluarkan oleh Direktorat Jendral Perimbangan Keuangan (DJPK), setiap tahun belanja dari tiap-tiap daerah mengalami perubahan yang fluktuatif. Hal tersebut menunjukkan adanya perilaku belanja (Spending Behavior) yang disebabkan oleh perubahan target kinerja atau aktivitas pemerintah daerah dalam menggunakan sumber daya untuk berbagai pengeluaran. Besar kecilnya belanja dipengaruhi oleh besar kecilnya target kinerja

3

kegiatan atau aktivitas pemerintah daerah. Dalam APBD juga termuat prioritas-prioritas pembangunan, terutama prioritas-prioritas kebijakan dan target yang akan dicapai melalui pelaksanaan belanja daerah sesuai sumber daya yang tersedia. Penetapan prioritas-prioritas tersebut beserta upaya pencapaian merupakan konsekuensi dari meningkatnya peran dan tanggung jawab pemerintah daerah dalam mengelola pembangunan dan meningkatkan kesejahteraan masyarakat.

Anggaran Pendapatan dan Belanja Daerah (APBD) telah diteliti oleh Direktorat Jendral Perimbangan Keuangan (DJPK) dengan menerbitkan “Deskriptif dan Analisis Anggaran Pendapatan dan Belanja Daerah”. Analisis yang dilakukan DJPK bertujuan untuk memberikan gambaran tentang kondisi keuangan secara umum dengan membandingkan antar Provinsi di Indonesia dengan berdasarkan data sekunder berupa data ringkasan Anggaran Pendapatan dan Belanja Daerah (APBD) tahun anggaran dari seluruh daerah pemerintah provinsi, kabupaten dan kota di Indonesia. Kelebihan deskriptif analisis tersebut menyajikan laporan sangat ringkas dan mudah dipahami oleh masyarakat umum, tetapi deskripsi yang dilakukan kurang efektif karena pada dasarnya tiap-tiap provinsi, kabupaten dan kota yang ada di Indonesia mempunyai skala prioritas dan kebijakan sendiri mengelola APBD sesuai dengan kebutuhan dan potensi masing-masing daerah. Analisis juga masih sangat terbatas sehingga tidak menggambarkan APBD secara luas dari tiap-tiap daerah dan menggambarkan laporan APBD pada tahun tertentu saja tanpa membandingkan dengan tahun-tahun sebelumnya.

4

Sejalan dengan penelitian terdahulu, Jafril (2009) meneliti “Analisis Belanja pada Anggaran Pendapatan Belanja Daerah Pemerintah Kabupaten Agam Periode 2006-2008”. Argi (2011) meneliti “Analisis Belanja Daerah dan Faktor-Faktor yang Mempengaruhinya di Kabupaten dan Kota Provinsi Jawa Tengah Periode 2004-2009”, membuktikan secara empiris pengaruh Pendapatan Asli Daerah (PAD) dan dana perimbangan, terhadap belanja daerah pada kabupaten dan kota di Jawa Tengah. Puspitasari (2012) meneliti “Analisis Kinerja Keuangan Pemerintah Daerah Kota Malang Tahun Anggaran 2007-2011”. Syahrizal (2012) meneliti “Analisis Perbandingan Antara Anggaran dan Realisasi pada APBD Pemerintahan Provinsi DKI Jakarta Tahun Anggaran 2008-2010”. Ariana (2013) meneliti “Analisis Pendapatan dan Belanja pada Pemerintah Daerah Kabupaten Kutai Timur”, meneliti tentang nilai efisiensi, efektifitas, dan ekonomis dari anggaran pendapatan dan belanja pada Pemerintah Daerah Kabupaten Kutai Timur. Adhiatma (2014) meneliti “Spending Behavior Pemerintah Kabupaten/ Kota se-Eks Karesidenan Semarang Tahun Anggaran 2008-2012”. Indah (2014) meneliti “Spending Behavior Pemerintah Kabupaten/Kota se-Eks Karesidenan Surakarta Tahun Anggaran 2008-2012”. Sumiah (2014) meneliti “Spending

Behavior Pemerintah Kabupaten/Kota se-Eks Karesidenan Pati Tahun Anggaran

2008-2012”. Oematan (2014) meneliti “Spending Behavior Pemerintah Kabupaten/Kota se-Eks Karesidenan Pekalongan Tahun Anggaran 2008-2012”. Penelitian spending behavior terdahulu sudah banyak diteliti pada tingkat Eks Karesidenan Semarang, Eks Karesidenan Surakarta, Eks Karesidenan Pekalongan, Eks Karesidenan Pati. Penelitian yang sama tentang Spending Behavior

5

pemerintah daerah tetapi pada objek yang berbeda yaitu pada Kabupaten/Kota se-Eks Karesidenan Kedu Tahun 2008-2012. Penelitian ini menggambarkan

spending behavior daerah dalam APBD pada ruang lingkup yang lebih sempit

yaitu se-Eks Karesidenan Kedu yang mencakup Kota Magelang, Kabupaten Magelang, Kabupaten Temanggung, Kabupaten Purwerejo, Kabupaten Wonosobo, dan Kabupaten Kebumen. Level Karesidenan dipilih karena data yang ada lebih homogen dan lebih komparabel antar kabupaten/kota, karena data relatif lebih homogen, sehingga nantinya data mudah untuk dibandingkan. Analisis pada tingkat karesidenan ini dinilai dapat lebih kompatibel dikarenakan masih dalam satu lingkup Provinsi Jawa Tengah.

Menurut alat analisis tipologi klassen yang merupakan alat untuk mengetahui gambaran tentang pola dan struktur pertumbuhan ekonomi masing-masing daerah yang digunakan untuk mengetahui klasifikasi daerah berdasarkan dua indikator utama, yaitu pertumbuhan ekonomi dan pendapatan atau produk domestik regional bruto perkapita daerah yang diteliti berdasarkan pertumbuhan ekonomi dan pendapatan perkapitanya, kemudian daerah tersebut dibedakan menjadi 4 klasifikasi, yaitu : daerah cepat maju dan cepat tumbuh (high growth

and high income), daerah maju tapi tertekan (high income but low growth), daerah

berkembang cepat (high growth but low income), dan daerah relatif tertinggal (low

growth and low income) (Aswandi dan Kuncoro, 2002). Berdasarkan analisis

tipologi klassen, kondisi pemerintah daerah di Eks Karesidenan Kedu beragam. Oleh sebab itu, penelitian pada pemetintah daerah di Eks Karesidenan Kedu sangat menarik untuk diteliti.

6

Persoalan penelitian ini, bagaimana gambaran spending bahevior pemerintah daerah se-Eks Karesidenan Kedu Tahun 2008-2012. Penelitian ini bertujuan untuk mengetahui gambaran spending bahevior pemerintah daerah pada Anggaran Pendapatan dan Belanja Daerah (APBD) dilihat dari anggaran dan relisasi dari daerah Eks Karesidenan Kedu Tahun 2008-2012, menganalisis

spending bahevior daerah sebagai pengambilan keputusan bagi pemerintah daerah

serta memberikan kontribusi pemahaman informasi lengkap dan rinci dari berbagai perilaku belanja pemerintah daerah.

TELAAH TEORITIS

Anggaran Pendapatan dan Belanja Daerah (APBD)

APBD (Anggaran Pendapatandan Belanja Daerah) berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, APBD didefinisikan sebagai rencana operasional keuangan pemerintah daerah, dimana satu pihak menggambarkan perkiraan pengeluaran guna membiayai kegiatan-kegiatan dan proyek daerah dalam satu tahun anggaran tertentu dan dipihak lain menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud. APBD (Anggaran Pendapatan dan Belanja Daerah) merupakan instrument kebijakan fiskal utama bagi pemerintah daerah. Dalam APBD termuat prioritas-prioritas pembangunan, terutama prioritas kebijakan dan target yang akan dicapai melalui pelaksanaan belanja daerah sesuai sumber daya yang tersedia baik yang didapatkan melalui skema transfer maupun perpajakan daerah dan retribusi daerah.

7

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode. Dan berdasarkan Undang-Undang No 17 Tahun 2003 dan Standar Akuntansi Pemerintahan, struktur APBD merupakan satu kesatuan yang terdiri dari Pendapatan dan Belanja Daerah :

1. Pendapatan Daerah adalah semua penerimaan kas yang menjadi hak daerah dan diakui sebagai penambah nilai kekayaan bersih dalam satu tahun anggaran dan tak perlu dibayar lagi oleh pemerintah. Pendapatan daerah terdiri dari : a. Pendapatan Asli Daerah (PAD)

b. Dana Perimbangan

c. Lain-lain pendapatan daerah yang sah

2. Belanja Daerah adalah semua pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Kelompok belanja terdiri atas :

a. Belanja Operasi : belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial.

b. Belanja Modal : belanja tanah, belanja peralatan dan mesin, belanja gedung dan bangunan, belanja (jalan, irigasi, dan jaringan), belanja aset tetap lain, serta belanja aset lainnya.

8

c. Transfer : Bagi hasil pajak ke Kabupaten/Kota/Desa, bagi hasil retribusi ke Kabupaten/Kota/Desa, bagi hasil pandapatan lainnya ke Kabupaten/Kota/ Desa (Mahmudi, 2010 : 158).

Tipologi Klassen

Berdasarkan Aswandi dan Kuncoro klasifikasi Tipologi Klassen sebagai berikut :

1. Daerah cepat maju dan cepat tumbuh (high growth and high

income), yaitu daerah yang memiliki tingkat pertumbuhan

ekonomi dan tingkat pendapatan yang lebih tinggi dibanding rata-rata Eks-Karesidenan.

2. Daerah maju tapi tertekan (high income but low growth), yaitu daerah yang memiliki pendapatan perkapita lebih tinggi, tetapi tingkat pertumbuhan ekonominya lebih rendah dibanding dengan rata-rata Eks-Karesidenan.

3. Daerah berkembang cepat (high growth but low income), yaitu daerah yang memiliki tingkat pertumbuhan tinggi, tetapi tingkat pendapatan perkapita lebih rendah dibanding rata-rata Eks-Karesidenan.

4. Daerah relatif tertinggal (low growth and low income) yaitu daerah yang memiliki tingkat pertumbuhan dan pendapatan perkapita yang lebih rendah dibanding dengan rata-rata Eks Karesidenan.

9

Berdasarkan Masli (2008), perhitungan untuk mengetahui laju pertumbuhan ekonomi kabupaten/kota digunakan rumus sebagai berikut :

PDRBt - PDRB (t-1)

Pertumbuhan Ekonomi = x 100%

PDRB(t-1)

Keterangan :

PDRBt = Produk Domestik Regional Bruto pada tahun t

PDRB(t-1) = Produk Domestik Regional Bruto pada tahun t-1

Spending Behavior (Perilaku Belanja)

Spending Behavior merupakan perilaku belanja, sebagian besar keputusan

yang diambil pemerintah daerah memerlukan informasi belanja didasarkan pada perilakunya. Oleh sebab itu, perlu diketahui penggolongan belanja atas dasar perilakunya. Spending Behavior (perilaku belanja) merupakan pola perubahan belanja dalam kaitannya dengan perubahan target kinerja atau aktivitas Pemerintah Daerah (Fatikhah, 2013).

Spending Behavior (perilaku belanja) pemerintah daerah untuk

mengetahui atau mengidentifikasi efek dari belanja daerah ketika belanja dilakukan dan cara pemerintah menjalankan atau memanfaatkan sumber daya yang dimiliki. Hal ini menjadikan indikator untuk menjalankan dan melakukan pertimbangan pengambilan kebijakan pemerintah daerah. (Aaberge, Rolf and Audun Langørgen, 2003)

10

Menurut Munawar dkk, (2006) dalam Adhiatma (2014) Perilaku terjadi karena suatu determinan. Determinan ini bisa dari lingkungan, dari dalam diri individu dan dari tujuan/nilai suatu objek. Jika dikaitkan dengan anggaran, maka perilaku itu muncul disebabkan tujuan atau nilai suatu objek anggaran tersebut. Perilaku ini dapat dilihat dari dua sisi yang berbeda yaitu sisi fungsional atau positif dan sisi disfungsional atau negatif.

Belanja Daerah

Berdasarkan Standar Akuntansi Pemerintah (SAP), belanja daerah dapat didefinisikan sebagai semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran. Belanja dapat dipahami sebagai kewajiban pemerintah daerah yang mengurangi kekayaan bersih yang terjadi akibat transaksi kejadian masa lalu. Belanja daerah berbeda dengan pengeluaran daerah. Tidak semua pengeluaran yang dilakukan pemerintah daerah yang menyebabkan berkurangnya kas direkening Kas Umum Daerah dikategorikan sebagai belanja. Namun setiap belanja merupakan pengeluaran pemerintah daerah. Perbedaannya adalah untuk pengeluaran pembiayaan membutuhkan bukti pendukung berupa bukti memorial dan perlu persetujuan oleh DPRD (Mahmudi, 2010).

Pengeluaran Pemerintah Daerah

Pengeluaran Pembiayaan :

Pembentukan Dana Cadangan

Pengembalian Pokok Pinjaman Daerah

Penyertaan Modal

Belanja Daerah :

Belanja Operasi

Belanja Modal

11

Analisis Belanja Daerah

Menurut Mahmudi (2010:156) Analisis belanja daerah sangat penting dilakukan untuk mengevaluasi apakah pemerintah daerah telah menggunakan APBD secara ekonomis, efisien dan efektif (value for money). Analisis untuk Belanja Daerah antara lain :

1. Analisis Varians Belanja

Analisis varians merupakan analisis terhadap perbedaan atau selisih antara realisasi belanja dengan anggaran. Analisis varians sangat sederhana dan memberikan informasi yang sangat berarti. Berdasarkan laporan realisasi anggaran yang disajikan, pembaca laporan dapat mengetahui secara langsung besarnya varians anggaran belanja dengan realisasinya yang bisa dinyatakan dalam bentuk nilai nominal atau peresentasenya. Perhitungan analisis varians adalah sebagai berikut :

2. Analisis Pertumbuhan Belanja

Analisis pertumbuhan belanja bermafaat untuk mengetahui perkembangan belanja dari tahun ke tahun. Analisis pertumbuhan belanja dilakukan untuk mengetahui berapa besar pertumbuhan masing-masing belanja, apakah pertumbuhan tersebut rasional dan dapat dipertanggungjawabkan. Perhitungan analisis pertumbuhan belanja adalah sebagai berikut :

Varians Belanja = Anggaran Belanja Daerah Tahun t – Realisasi Belanja Daerah Tahun t

Realisasi Belanja Tahun t – Realisasi Belanja Daerah Tahun t – 1 Pertumbuhan Belanja =

12

3. Analisis Keserasian Belanja

Analisis keserasian belanja bermanfaat untuk mengetahui keseimbangan antar belanja. Analisis keserasian belanja antara lain :

a. Analisis Belanja Operasi terhadap Total Belanja

Rasio ini menggambarkan mengenai porsi Belanja Daerah yang dialokasikan untuk Belanja Operasi. Perhitungan belanja operasi terhadap total belanja adalah sebagai berikut :

b. Analisis Belanja Modal terhadap Total Belanja

Rasio ini menggambarkan mengenai porsi Belanja Daerah yang dialokasikan untuk investasi dalam bentuk Belanja Modal pada tahun anggaran bersangkutan. Perhitungan belanja modal terhadap total belanja adalah sebagai berikut :

4. Rasio Efisiensi Belanja

Rasio efisiensi belanja merupakan perbandingan antara realisasi belanja dengan anggaran belanja. Rasio efisiensi belanja ini digunakan untuk mengukur tingkat penghematan anggaran yang dilakukan pemerintah. Perhitungan rasio efisiensi belanja adalah sebagai berikut :

Realisasi Belanja Operasi Rasio Belanja terhadap Total Belanja =

Total Belanja Daerah

Realisasi Belanja Modal Rasio Belanja Modal terhadap Total Belanja =

13

Berdasarkan Keputusan Menteri Dalam Negeri Nomor 690.900-327 tahun 1996, kriteria tingkat efisiensi anggaran belanja sebagai berikut :

Kriteria Efisiensi Persentase Efisiensi Tidak Efisien > 100% Kurang Efisien 90% - 100% Cukup Efisien 80% - 90% Efisien 60% - 80% Sangat Efisien < 60% .

5. Rasio Belanja terhadap Produk Domestik Regional Bruto (PDRB)

Rasio belanja daerah terhadap PDRB merupakan perbandingan antara total belanja daerah PDRB yang dihasilkan daerah. Rasio ini menunjukan produktivitas dan efektivitas belanja daerah. Perhitungan rasio belanja terhadap PDRB adalah sebagai berikut :

6. Rasio Belanja Pegawai terhadap Total Belanja

Rasio belanja pegawai terhadap total belanja merupakan perbandingan antara total belanja terhadap belanja pegawai. Belanja Pegawai yang digunakan adalah penjumlahan dari Belanja Pegawai Langsung dan Belanja Pegawai Tidak Langsung. Perhitungan rasio belanja pegawai terhadap total belanja adalah sebagai berikut :

Realisasi Belanja

Rasio Efisiensi Belanja = x 100%

Anggaran Belanja

Total Realisasi Belanja Daerah Rasio Belanja Daerah terhadap PDRB =

14

7. Rasio Belanja Modal terhadap Jumlah Penduduk

Rasio belanja modal tehadap jumlah penduduk merupakan perbandingan antara jumlah penduduk dengan belenja modal. Rasio ini menggambarkan seberapa besar perhatian pemerintah daerah dalam meningkatkan perekonomian masyarakat melalui pembangunan infrastruktur. Perhitungan rasio belanja modal terhadap jumlah penduduk adalah sebagai berikut :

8. Rasio Belanja Bantuan Sosial terhadap Total Belanja dan Rasio Belanja Hibah terhadap Total Belanja :

A. Rasio Belanja Bantuan Sosial terhadap Total Belanja

Rasio Belanja Bantuan Sosial terhadap Total Belanja menggambarkan seberapa besar dalam penggunaan Belanja Daerah untuk Bantuan Sosial. Perhitungan rasio belanja bantuan sosial terhadap total belanja adalah sebagai berikut :

Total Belanja Pegawai Rasio Belanja Pegawai terhadap Total Belanja Daerah =

Total Belanja Daerah

Realisasi Belanja Modal Rasio Belanja Modal terhadap Jumlah Penduduk =

Jumlah Penduduk

Realisasi Belanja Bantuan Sosial Rasio Belanja Bantuan Sosial terhadap

Total Belanja Daerah =

15

B. Rasio Belanja Hibah terhadap Total Belanja

Rasio Belanja Hibah terhadap Total Belanja menggambarkan seberapa besar dalam penggunaan belanja daerah untuk hibah. Perhitungan rasio belanja hibah terhadap total belanja adalah sebagai berikut :

METODE PENELITIAN Jenisdan Sumber Data

Penelitian menggunakan data panel yang merupakan penggabungan data

time series dan cross-section. Data time series dimulai dari Laporan Anggaran dan

Realisasi APBD tahun 2008-2012 dan data cross-section yaitu 6 Kabupaten/Kota pada wilayah Eks Karesidenan Kedu. Menurut Widarjono (2009), data panel adalah regresi yang menggabungkan data time series dan data cross section. Data

cross section merupakan data yang dikumpulkan dalam satu waktu terhadap

banyak individu sedangkan data time series berupa data yang dikumpulkan dari waktu ke waktu terhadap suatu individu. Metode data panel merupakan suatu metode yang digunakan untuk melakukan analisis empirik yang tidak mungkin dilakukan jika hanya menggunakan data time series atau cross section.

Data dalam penelitian ini menggunakan data sekunder, yang diperoleh berdasarkan informasi yang telah disusun dan dipublikasikan oleh instansi tertentu. Data sekunder penelitian ini adalah Laporan Hasil Pemeriksaan (LHP) yang menyajikan Laporan Anggaran APBD serta Laporan Realisasi APBD yang

Realisasi Belanja Hibah

Rasio Belanja Hibah terhadap =

Total Belanja Daerah

16

bersumber dari Badan Pemeriksa Keuangan (BPK) Perwakilan Jawa Tengah, Kabupaten/Kota dalam angka dari tahun 2008-2012 Eks Karesidenan Kedu, Direktorat Jendral Perimbangan (DJPK) digunakan untuk menganalisis anggaran yang diambil dari situs resmi www.djpk.depkeu.go.id, data PDRB se-Jawa Tengah tahun 2008-2012 dari Badan Pusat Statistik (BPS) Provinsi Jawa Tengah, dan melalui website resmi yang dikelola oleh pemerintah kabupaten/kota.

Objek Penelitian

Objek penelitian dalam permasalahan penelitian ini adalah Pemerintah Daerah Eks-Karesidenan Kedu yang memiliki 6 kabupaten/kota yaitu : Kota Megelang, Kabupaten Magelang, Kabupaten Temanggung, Kabupaten Purworejo, Kabupaten Wonosobo, dan Kabupaten Kebumen.

Metode Pengumpulan dan Analisis Data

Langkah awal yang dilakukan dalam penelitian ini adalah mengumpulkan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Eks Karesidenan Kedu tahun 2008-2012 yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK) dan Laporan PDRB Kabupaten/Kota se-Eks Karesidenan Kedu.

Langkah kedua yaitu melakukan analisis terhadap Laporan Keuangan Realisasi Anggaran Pendapatan dan Belanja Daerah se-Eks Karesidenan Kedu. Metode analisis penelitian ini menggunakan analisis deskriptif dengan mengumpulkan, mengolah, dan menginterpretasikan data yang diperoleh didasarkan pada gambaran yang mendukung analisis tersebut. Dalam penelitian ini analisis yang digunakan untuk mengukur kinerja Belanja Daerah adalah sebagai berikut :

17

1. Analisis Varians Belanja 2. Analisis Pertumbuhan Belanja 3. Analisis Keserasian Belanja

a. Analisis Belanja Operasi terhadap Total Belanja b. Analisis Belanja Modal terhadap Total Belanja 4. Rasio Efisiensi Belanja

5. Rasio Belanja terhadap PDRB

6. Rasio Belanja Pegawai terhadap Total Belanja 7. Rasio Belanja Modal terhadap Jumlah Penduduk

8. Rasio Belanja Bantuan Sosial terhadap Total Belanja dan Rasio Belanja Hibah terhadap Total Belanja.

a. Rasio Belanja Bantuan Sosial terhadap Total Belanja b. Rasio Belanja Hibah terhadap Total Belanja

Langkah ketiga yaitu berdasarkan dari analisis rasio yang ada akan dilakukan pengolahan data dengan menganalisis per tahun anggaran kemudian dilakukan analisis dengan times series mulai dari tahun 2008-2012 dan cross

sectional terhadap 6 daerah Eks Karesidenan Kedu. Data diolah menjadi sebuah

pola yang menggambarkan kemungkinan keterjadian yang terjadi terhadap pengelolaan belanja daerah. Penelitian ini mencoba mengeksplorasi lebih dalam lagi mengenai kemungkinan-kemungkinan yang terjadi seperti faktor politik, bencana alam, sosial, ekonomi nasional, atau hal lain yang mungkin dapat menjelaskan terjadi perubahan pola spending behavior pada daerah tersebut.

18

ANALISIS DAN PEMBAHASAN

Tipologi Klassen

Pendekatan tipologi daerah digunakan untuk mengetahui gambaran tentang pola dan struktur ekonomi masing-masing daerah untuk mengetahui klasifikasi daerah berdasarkan dua indikator utama, yaitu pertumbuhan ekonomi dan pendapatan atau produk domestik regional bruto (PDRB) per kapita daerah. Dengan menentukan rata-rata laju pertumbuhan ekonomi sebagai sumbu vertikal dan rata-rata PDRB per kapita sebagai sumbu horizontal. Ada empat klasifikasi kabupaten/kota yang masing-masing mempunyai karakteristik pertumbuhan ekonomi yang berbeda yaitu :

1. Daerah cepat maju dan cepat tumbuh (high growth and high income) Daerah cepat maju dan cepat tumbuh (high growth and high income), yaitu daerah yang memiliki tingkat pertumbuhan ekonomi dan tingkat pendapatan yang lebih tinggi dibanding rata-rata Eks-Karesidenan. Pada dasarnya daerah daerah tersebut merupakan daerah yang paling maju, baik dari segi tingkat pembangunan maupun kecepatan pertumbuhan. Biasanya daerah-daerah ini merupakan merupakan daerah yang mempunyai potensi pembangunan yang sangat besar dan telah dimanfaatkan secara baik untuk kemakmuran masyarakat setempat. Karena diperkirakan daerah ini akan terus berkembang dimasa mendatang.

19

2. Daerah maju tapi tertekan (high income but low growth)

Daerah maju tapi tertekan (high income but low growth), yaitu daerah yang memiliki pendapatan perkapita lebih tinggi, tetapi tingkat pertumbuhan ekonominya lebih rendah dibanding dengan rata-rata Eks-Karesidenan. Daerah ini relatif maju tetapi dalam beberapa tahun terakhir laju pertumbuhannya menurun akibat tertekannya kegiatan utama daerah yang bersangkutan. Karena itu, walaupun daerah ini merupakan daerah telah maju tetapi dimasa mendatang diperkirakan pertumbuhannya tidak akan begitu cepat, walaupun potensi pembangunan yang dimiliki pada dasarnya sangat besar.

3. Daerah berkembang cepat (high growth but low income)

Daerah berkembang cepat (high growth but low income), yaitu daerah yang memiliki tingkat pertumbuhan tinggi, tetapi tingkat pendapatan perkapita lebih rendah dibanding rata-rata Eks-Karesidenan. Daerah ini pada dasarnya adalah daerah yang memiliki potensi pengembangan sangat besar, tetapi masih belumdiolah secara baik. Oleh karena itu, walaupun tingkat pertumbuhan ekonominya tinggi namun tingkat pendapatan per kapitanya, yang mencerminkan tahap pembangunan yang telah dicapai sebenarnya masih relatif rendah dibandingkan dengan daerah-daerah lain. Karena itu dimasa mendatang daerah ini diperkirakan mampu berkembang dengan pesat untuk mengejar ketertinggalannya dengan daerah maju.

20

4. Daerah relatif tertinggal (low growth and low income)

Daerah relatif tertinggal (low growth and low income) yaitu daerah yang memiliki tingkat pertumbuhan dan pendapatan perkapita yang lebih rendah dibanding dengan rata-rata Eks Karesidenan. Ini berarti bahwa baiktingkat kemakmuran masyarakat maupun tingkat pertumbuhan ekonomi di daerah ini masih relatif rendah. Tetapi hal ini tidak berarti bahwa di daerah ini tidak akan berkembang dimasa mendatang. Melalui pengembangan sarana dan prasarana perekonomian daerah berikut tingkat pendidikan dan pengetahuan masyarakat setempat diperkirakan daerah ini secara bertahap akan dapat pula mengejar ketertinggalannya.

Berikut ini adalah tabel rata-rata pendapatan perkapita (PDRB) dan laju pertumbuhan (PDRB) Pemerintah Daerah Kabupaten/Kota se-Eks Karesidenan Kedu pada tahun 2008-2012 :

Tabel 1

Analisis Tipologi Klassen se-Eks Karesidenan Kedu Tahun 2008-2012

No. Daerah Rata-Rata PDRB Perkapita Tahun 2008-2012 Rata-Rata Laju Pertumbuhan PDRB Tahun 2008-2012 1. Kota Magelang Rp 2,116,890,082,000.00 11.87% 2. Kab. Magelang Rp 8,053,674,312,000.00 10.70% 3. Kab. Temanggung Rp 5,099,989,412,000.00 11.21% 4. Kab. Purworejo Rp 6,531,759,518,000.00 11.06% 5. Kab. Wonosobo Rp 3,990,210,342,000.00 10.07% 6. Kab. Kebumen Rp 6,534,478,710,000.00 11.61% Karesidenan Kedu Rp 5,387,833,729,333.33 11.09% Sumber : BPS Perwakilan Jawa Tengah Data PDRB 2008-2012 (Diolah)

PDRB digunakan dalam analisis ini adalah PDRB atas dasar harga berlaku. PDRB atas dasar harga berlaku merupakan nilai tambah barang dan jasa

21

yang dihitung dengan menggunakan harga pada setiap tahun dan pada umumnya digunakan untuk melihat pergeseran struktur ekonomi yang terjadi di suatu wilayah. Data PDRB yang diambil adalah data non migas, karena di Karesidenan Kedu merupakan daerah non migas.

Berdasarkan analisis tipologi klassen di atas, daerah pemerintah Eks-Karesidenan Kedu memiliki tipologi yang berbeda-beda. Kabupaten Kebumen adalah daerah yang cepat maju dan cepat tumbuh (high growth and high income), Kabupaten Magelang dan Kabupaten Purworejo adalah daerah yang maju tapi tertekan (high income but low growth), Kota Magelang dan Kabupaten Temanggung adalah daerah berkembang cepat (high growth but low income), sedangkan Kabupaten Wonosobo adalah Daerah relatif tertinggal (low growth and

low income).

Enam daerah yang ada pada Eks Karesidenan Kedu hanya Kabupaten Kebumen yang cepat maju dan cepat tumbuh, itu artinya Kabupaten kebumen ini sudah memanfaatkan sumber daya yang ada dengan sebaik mungkin setiap tahunnya. Pembangunan terus dilakukan untuk mensejahterakan masyarakatnya. Untuk Kabupaten Magelang dan Kabupaten Purworejo dalam hal pendapatan perkapitanya sudah baik, tapi laju pertumbuhan ekonomi sangat lambat hal ini dikarenakan adanya kegiatan atau program pemerintah yang harus dilaksanakan sehingga membuat laju pertumbuhan ekonomi akan tertekan, sedangkan Kota Magelang dan Kabupaten Temanggung, kedua daerah ini memiliki laju pertubuhan ekonomi yang sangat baik akan tetapi dalam pengelolaannya masih belum terarah dan maksimal. Oleh sebeb itu, pengelolaan pendapatan harus

22

dilakukan dengan sebaik mungkin dan terarah sehingga pembangunan dapat berjalan dengan baik. Jika pendapat sudah dikelola dengan baik dan terarah maka akan mengejar ketertinggalan dari daerah yang sudah maju. Berbeda halnya dengan Kabupaten Wonosobo, Kabupaten Wonosobo adalah daerah yang relatif tertinggal dari 5 kabupaten/kota yang ada di Eks Karesidenan Kedu. Tingkat kemakmuran dan pertumbuhan ekonomi masih sangat rendah dibanding dengan daerah Eks Karesidenan Kedu yang lain. Perlu adanya pembangunan sarana dan prasarana yang baik ditunjang dengan sumber daya manusia yang mapan untuk dapat mengejar ketertinggalan dari daerah lainnya.

Analisis Spending Behavior

1. Analisis Varians Belanja Daerah

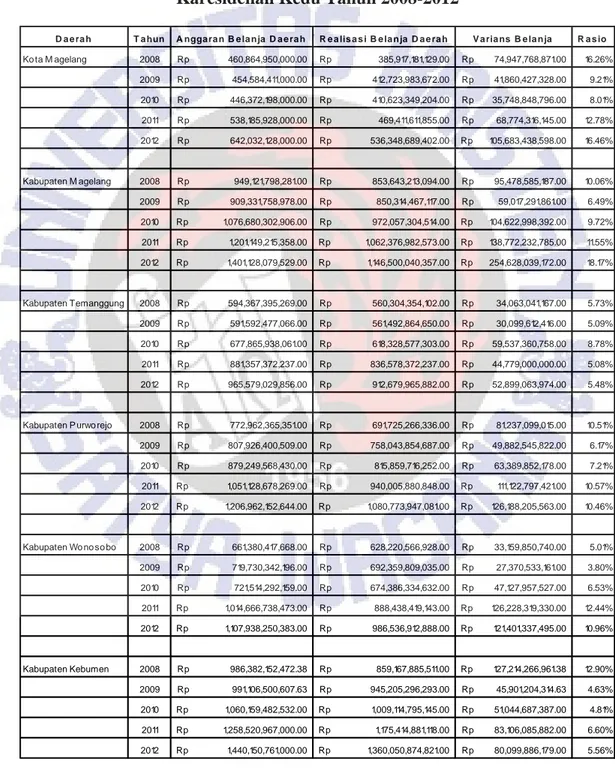

Analisis varians merupakan analisis terhadap perbedaan atau selisih antara anggaran belanja daerah dengan realisasi belanja daerah pada satu tahun anggaran. Terdapat ketentuan bahwa anggaran belanja merupakan batas maksimum pengeluaran yang boleh dilakukan pemerintah daerah. Pemerintah daerah dapat dikatakan sudah baik dalam mengelola keuangan daerahnya apabila realisasi belanja daerah tidak melebihi anggaran belanja yang sudah ditetapkan. Hasil analisis varians belanja Pemerintah Daerah Kabupaten/Kota Eks Karesidenan Kedu dapat dilihat dari tabel dan grafik dibawah ini :

23

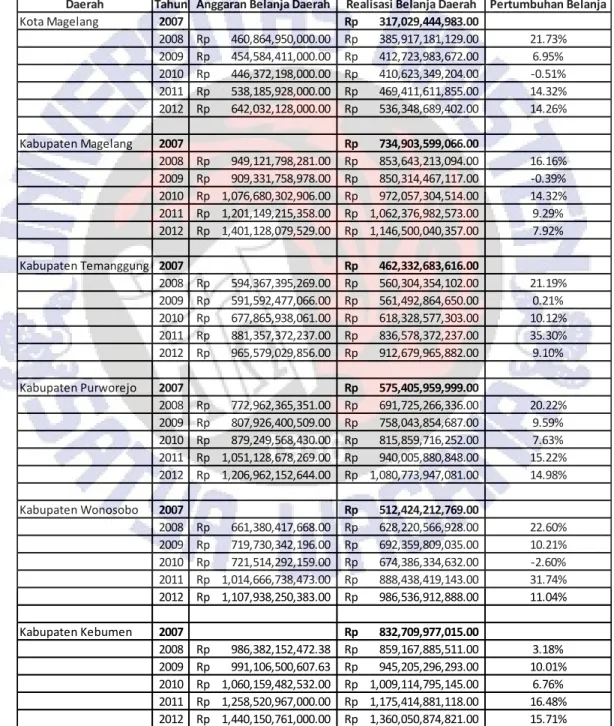

Tabel 1.1

Varians Belanja Daerah se-Eks Karesidenan Kedu (Persentase)

Daerah Tahun 2008 2009 2010 2011 2012 Kota Magelang 16.26% 9.21% 8.01% 12.78% 16.46% Kab. Magelang 10.06% 6.49% 9.72% 11.55% 18.17% Kab. Temanggung 5.73% 5.09% 8.78% 5.08% 5.48% Kab. Purworejo 10.51% 6.17% 7.21% 10.57% 10.46% Kab. Wonosobo 5.01% 3.80% 6.53% 12.44% 10.96% Kab. Kebumen 12.90% 4.63% 4.81% 6.60% 5.56% Rata-rata 10.08% 5.90% 7.51% 9.84% 11.18% Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

Grafik 1.1

Varians Belanja Daerah se-Eks Karesidenan Kedu

Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah) Tabel 1.2

Varians Belanja Daerah se-Eks Karesidenan Kedu (Nominal)

Daerah 2008 2009 2010 Kota Magelang Rp 74,947,768,871.00 Rp 41,860,427,328.00 Rp 35,748,848,796.00 Kab. Magelang Rp 95,478,585,187.00 Rp 59,017,291,861.00 Rp104,622,998,392.00 Kab. Temanggung Rp 34,063,041,167.00 Rp 30,099,612,416.00 Rp 59,537,360,758.00 Kab. Purworejo Rp 81,237,099,015.00 Rp 49,882,545,822.00 Rp 63,389,852,178.00 Kab. Wonosobo Rp 33,159,850,740.00 Rp 27,370,533,161.00 Rp 47,127,957,527.00 Kab. Kebumen Rp127,214,266,961.38 Rp 45,901,204,314.63 Rp 51,044,687,387.00 Rata-rata Rp 74,350,101,990.23 Rp 42,355,269,150.44 Rp 60,245,284,173.00 0.00% 5.00% 10.00% 15.00% 20.00% 2008 2009 2010 2011 2012

Kota Magelang Kab. Magelang Kab. Temanggung

Kab. Purworejo Kab. Wonosobo Kab. Kebumen

24 Daerah 2011 2012 Kota Magelang Rp 68,774,316,145.00 Rp105,683,438,598.00 Kab. Magelang Rp138,772,232,785.00 Rp254,628,039,172.00 Kab. Temanggung Rp 44,779,000,000.00 Rp 52,899,063,974.00 Kab. Purworejo Rp111,122,797,421.00 Rp126,188,205,563.00 Kab. Wonosobo Rp126,228,319,330.00 Rp121,401,337,495.00 Kab. Kebumen Rp 83,106,085,882.00 Rp 80,099,886,179.00 Rata-rata Rp 95,463,791,927 Rp 123,483,328,497

Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

Analisis diatas menggambarkan hasil varians belanja daerah Kabupaten/ Kota Eks Karesidenan Kedu dari tahun ke tahun anggaran (times series). Terlihat trend rasio varians belanja daerah Kabupaten/Kota Eks Karesidenan Kedu cenderung berfluktuatif, namun semua pemerintah daerah Kabupaten/Kota Eks Karesidenan Kedu sudah melakukan penghematan anggaran. Analisis rasio varians pada Tabel 1.1 menunjukkan ada beberapa daerah yang mengalami penghematan yang cukup signifikan yaitu Kota Magelang dan Kabupaten Magelang. Rata-rata penghematan Kota Magelang sebesar 12,54% dan rata-rata Kabupaten Magelang sebesar 11,20%. Jika dilihat dari persentasenya penghematan yang dilakukan tidak begitu signifikan, namun jika dilihat dari nominalnya pada Tabel 1.2 penghematan yang dilakukan cukup signifikan.

Kota Magelang yang merupakan daerah berkembang cepat (high growth

but low income) dan Kabupaten Magelang yang merupakan daerah maju tapi

tertekan (high income but low growth) sudah melakukan penghematan belanja yang sangat signifikan setiap tahunnya pada varians belanja, sedangkan Kabupaten Temanggung yang merupakan daerah berkembang cepat (high growth

but low income), Kabupaten Purworejo yang merupakan daerah maju tapi tertekan

25

relatif tertinggal (low growth and low income) dan Kabupaten Kebumen yang merupakan daerah cepat maju dan cepat tumbuh (high growth and high income) sudah melakukan penghematan belanja yang signifikan setiap tahunnya pada varians belanja.

Menurut Adhiatma (2014), terdapat beberapa kemungkinan yang bisa muncul dalam hasil varians ini :

1. Hasil varians dengan selisih positif dalam varians anggaran, selisih positif menunjukan bahwa daerah tersebut dimungkinkan menargetkan SILPA (Selisih Lebih atas Perhitungan Anggaran) dalam anggaran sebelumnya. Namun hal demikian tidaklah layak dilakukan dalam pola pengelolaan keuangan yang sehat dalam pemerintahan. Karena akan menimbulkan ketidak efisiensi penggunaan anggaran untuk membiayai peningkatan kesejahteraan masyarakat, dan mendorong dana yang diluar anggaran. 2. Semakin tinggi varians anggaran maka berpengaruh kepada efisiensi

anggaran, ketika anggaran lebih besar dari pada realisasi anggaran maka akan lebih efisien anggaran yang dibelanjakan oleh pemerintah. Dengan hal tersebut kinerja pemerintah dalam mengefisienkan anggaran semakin membaik.

3. Semakin tingginya varians belanja, membuat terdapat kelemahan dalam perencanaan penganggaran. Kelemahan anggaran tersebut adalah kurang tepatnya pengestimasian anggaran. Dari pengestimasian dalam belanja yang dilakukan oleh pemerintah daerah kurang tepat sehingga terdapat sisa anggaran yang belum terealisasi sepenuhnya.

26

4. Varians yang positif dimungkinkan karena tidak terserapnya anggaran yang sudah direncanakan tersebut, hal itu dikarenakan ada beberapa program dan kegiatan dari pemerintah yang sudah diangendakan atau direncanakan dalam anggaran tetapi pelaksanaannya tidak dilaksanakan (kesalahan tidak disengaja) atau tidak dapat dilaksanakan sama sekali (memang disengaja tidak dilaksanakan).

5. Tidak dapat dilaksanakannya dengan disengaja oleh pemerintah, pada umumnya sisa dari penghematan tersebut bisa disalurkan ke pos-pos belanja yang masih kurang.

Menurut Mahmudi (2010), selisih anggaran belanja pada analisis varians belanja dikategorikan menjadi dua jenis, yaitu selisih disukai (favourable

variance) dan selisih tidak disukai (unfavourable variance). Favourable variance

terjadi jika realisasi belanja lebih kecil dari anggaran, sebaliknya unfavourable

variance terjadi jika realisasi belanja lebih besar dari anggaran. Berdasarkan hasil

analisis varians belanja yang sudah dilakukan, secara keseluruhan menunjukkan saldo positif (favourable variance) artinya perilaku belanja pemerintah daerah sudah efisien atau hemat dalam mengelola realisasi belanja daerah dengan tidak melebihi dari anggaran belanja yang sudah ditetapkan, akan tetapi untuk mengatakan efisiensi itu baik atau tidak perlu penelitian yang lebih lanjut. DPRD perlu melakukan penelusuran dan konfirmasi langsung dengan pihak eksekutif sehingga bisa menilai apakah selisih tersebut menunjukan kinerja anggaran yang baik atau hanya karena anggaran yang ditetapkan kurang efisien.

27

2. Analisis Pertumbuhan Belanja

Analisis pertumbuhan belanja digunakan untuk mengetahui perkembangan belanja dari tahun ke tahun. Analisis pertumbuhan belanja dilakukan untuk mengetahui berapa besar pertumbuhan masing-masing belanja daerah setiap tahunnya. Dibawah ini adalah tabel dan grafik pertumbuhan belanja Pemerintah Daerah Kabupaten/Kota Eks Karesidenan Kedu 2008-2012 :

Tabel 2.1

Pertumbuhan Belanja Daerah se-Eks Karesidenan Kedu

Keterangan 2008 2009 2010 2011 2012 Kota Magelang 21.73% 6.95% -0.51% 14.32% 14.26% Kab. Magelang 16.16% -0.39% 14.32% 9.29% 7.92% Kab. Temanggung 21.19% 0.21% 10.12% 35.30% 9.10% Kab. Purworejo 20.22% 9.59% 7.63% 15.22% 14.98% Kab. Wonosobo 22.60% 10.21% -2.60% 31.74% 11.04% Kab. Kebumen 3.18% 10.01% 6.76% 16.48% 15.71% Rata-rata 17.51% 6.10% 5.95% 20.39% 12.17% Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

Grafik 2.1

Pertumbuhan Belanja Daerah se-Eks Karesidenan Kedu

Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

Dari analisis diatas setiap Pemerintah Daerah Kabupaten/Kota Eks Karesidenan Kedu berfluktuatif dari tahun ke tahun (times series). Terdapat

-10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 2008 2009 2010 2011 2012

Kota Magelang Kab. Magelang Kab. Temanggung

Kab. Purworejo Kab. Wonosobo Kab. Kebumen

28

beberapa daerah mengalami penurunan sangat signifikan dan mengalami peningkatan signifikan. Kemudian terdapat beberapa daerah mengalami pertumbuhan kearah negatif yaitu daerah Kabupaten Magelang (tahun 2009), Kota Magelang dan Kabupaten Wonosobo (tahun 2010).

Rata-rata tahun 2009 turun signifikan dikarenakan 5 daerah pemerintahan Eks Karesidenan Kedu mengalami penurunan rasio. Kabupaten Magelang mengalami penurunan rasio negatif atau pertumbuhan Kabupaten Magelang mengarah ke pertumbuhan negatif sebesar -0,39%. Hanya Kabupaten Kebumen yang mengalami peningkatan, itu pun hanya 6,83%. Sedangkan tahun 2010 rata-rata rasio menurun dari tahun 2009 sebesar 0.15%. Terdapat 2 daerah mengalami penurunan negatif yaitu Kota Magelang sebesar -0,51% dan Kabupaten Kebumen sebesar -2,60%.

Menurut Adhiatma (2014), terdapat beberapa hal kemungkinan yang terjadi dalam pertumbuhan belanja ini :

1. Pertumbuhan belanja turun dimungkinkan karena adanya beberapa alokasi belanja/akun belanja yang ada di tahun sebelumnya dihapuskan. Akun belanja yang dihapuskan tadi, timbul di tahun berikutnya. Hal ini mengakibatkan penurunan yang signifikan terhadap pertumbuhan belanja tersebut.

2. Beberapa pertumbuhan belanja yang turun, kerena dialokasikannya anggaran belanja ke bagian lain yang lebih penting. Jadi akan ada beberapa akun belanja yang mengalami penurunan anggaran, dan

29

penurunan tersebut dialokasikan ke akun lain yang sangat membutuhkan anggaran. Hal ini dianggap baik karena akan memaksimalkan program atau kegiatan yang sudah direncanakan. Tetapi bersifat negatif, karena penilaian buruk terhadap program penganggaran yang dilakukan pemerintah daerah dan membuat kegiatan lain gagal dilaksanakan karena pengalokasian anggaran tersebut.

3. Pertumbuhan belanja yang mengalami peningkatan, dimungkinkan terjadinya pengeluaran yang tiba-tiba berubah. Pengeluaran yang tiba-tiba berubah ini dipengaruhi oleh faktor-faktor ekonomi seperti inflasi, kenaikan harga BBM, kenaikan kurs mata uang, faktor-faktor luar biasa (bencana alam).

Trend rasio pertumbuhan belanja Daerah Kabupaten/Kota Eks Karesidenan Kedu secara umum sudah mengalami pertumbuhan dengan kriteria positif (baik). Terlihat bahwa persentase pertumbuhan tertinggi mencapai angka 35,30%. Pertumbuhan belanja dari total keseluruhan belanja daerah mengalami peningkatan setiap tahun dan realisasi belanja juga mengikuti kenaikan total belanja. Menurut Mahmudi (2010), alasan kenaikan pertumbuhan belanja dikaitkan dengan inflasi, perubahan kurs rupiah, perubahan cakupan layanan, dan penyesuaian faktor makro ekonomi. Hal tersebut merupakan faktor pendorong perubahan perilaku belanja daerah.

Pertumbuhan belanja daerah harus diikuti dengan pertumbuhan pendapatan yang seimbang, sebab jika tidak maka dalam jangka menengah dapat mengganggu kesinambungan dan kesehatan fiskal daerah (Mahmudi, 2010).

30

3. Analisis Keserasian Belanja

Analisis keserasian belanja daerah dibagi menjadi 2 (dua) yaitu analisis belanja operasi terhadap total belanja dan analisis belanja modal terhadap total belanja. Perbedaan kedua jenis belanja daerah tersebut adalah sifat, belanja operasi lebih bersifat konsumsi dari pemerintah daerah bersangkutan pada kurun waktu tertentu, sedangkan belanja operasi lebih bersifat investasi daerah bersangkutan dan pada periode waktu tertentu. Analisis keserasian ini berguna untuk melihat keseimbangan belanja operasi dan belanja modal.

a. Analisis Belanja Operasi terhadap Total Belanja

Analisis ini menggambarkan porsi belanja daerah yang dialokasikan untuk Belanja Operasi. Belanja Operasi merupakan belanja rutin yang dikeluarkan setiap tahun untuk memenuhi kebutuhan-kebutuhan pemerintah daerah.

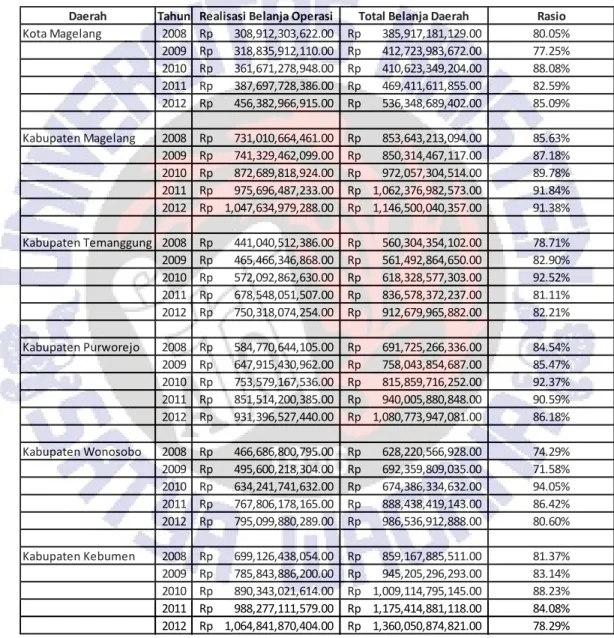

Tabel 3.a.1

Rasio Belanja Operasi terhadap Total Belanja se-Eks Karesidenan Kedu

Daerah Tahun 2008 2009 2010 2011 2012 Kota Magelang 80.05% 77.25% 88.08% 82.59% 85.09% Kab. Magelang 85.63% 87.18% 89.78% 91.84% 91.38% Kab. Temanggung 78.71% 82.90% 92.52% 81.11% 82.21% Kab. Purworejo 84.54% 85.47% 92.37% 90.59% 86.18% Kab. Wonosobo 74.29% 71.58% 94.05% 86.42% 80.60% Kab. Kebumen 81.37% 83.14% 88.23% 84.08% 78.29% Rata-rata 80.77% 81.25% 90.84% 86.11% 83.96% Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

31

Grafik 3.a.1

Rasio Belanja Operasi terhadap Total Belanja se-Eks Karesidenan Kedu

Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

Belanja operasi merupakan belanja jangka pendek dan rutin, yang manfaatnya habis dikonsumsi dalam satu tahun anggaran. Belanja operasi meliputi belanja pegawai, belanja barang dan jasa, bunga, subsidi, hibah, dan bantuan sosial. Belanja operasi ini memiliki proporsi yang lebih tinggi pada anggaran pemerintah daerah yaitu 60%-95%. Dapat dilihat bahwa pemerintah daerah Kabupaten/Kota Eks Karesidenan Kedu masih menganggarkan belanja operasi lebih tinggi dari belanja modal. Pemerintah lebih mengutamakan belanja untuk kepentingan pemerintahan dari pada untuk pembangunan infrastruktur daerah. Akan tetapi jika dilihat dari sisi pelayannya, pemerintah daerah Kabupaten/Kota Eks Karesidenan Kedu berusaha semaksimal mungkin meningkatkan pelayanan untuk melayani masyarakatnya. Baik dalam pelayanan administrasi pemerintah, pelayanan dalam bidang pendidikan dengan memperbanyak tenaga guru, pelayanan dalam bidang kesehatan, mensejaterakan

0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 2008 2009 2010 2011 2012

Kota Magelang Kab. Magelang Kab. Temanggung

Kab. Purworejo Kab. Wonosobo Kab. Kebumen

32

masyarakat/badan/organisasi masyarakat lewat pemberian dana hibah maupun dana bantuan sosial.

Dari data di atas, Kabupaten Magelang adalah daerah dengan rata-rata paling tinggi bandingkan dengan 5 Kabupaten/Kota Eks Karesidenan Kedu. Hal ini menunjukkan bahwa Kabupaten Magelang dalam hal pelayanan sudah sangat baik dengan menganggarkan proporsi belanja operasi lebih banyak tiap tahunnya. Akan tetapi dalam hal pembangunan infrastruktur untuk meningkatkan perekonomian masih sangat kecil.

Jika dilihat tahun 2010 pada grafik 3.a.1, Pemerintah Daerah Kabupaten Wonosobo memiliki belanja operasi yang sangat tinggi dibandingkan dengan 5 daerah Kabupaten/Kota Eks Karesidenan Kedu, serta mengalami peningkatan yang sangat signifikan dari tahun 2009. Rasio belanja operasi pada tahun 2009 sebesar 71,58%, tahun 2010 mengalami peningkatan sebesar 22,47% sehingga rasio belanja operasinya naik menjadi 94,05%. Berdasarkan Laporan Hasil Pemeriksaan Tahun 2010, hal itu terjadi karena Pemerintah Daerah Kabupaten Wonosobo membuka pendaftaran CPNS, dengan jumlah pelamar yang memenuhi syarat minimal 8.000 orang, namun jumlah pelamar yang diterima bertambah sebesar 10.017 orang. Akibat adanya tambahan jumlah pelamar maka pemerintah Kabupaten Wonosobo harus menambah biaya operasional, pembuatan soal dan Lembar Jawab Komputer (LJK) serta biaya koreksi Lembar Jawab Komputer (LJK). Hal tersebut tidak sesuai dengan Peraturan Pemerintah Nomor 58 Tahun 2005 tanggal 9 Desember 2005 tentang Pengelolaan Keuangan Daerah, yaitu pada Pasal 4 ayat (1) yang menyatakan bahwa keuangan daerah dilakukan secara tertib,

33

taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan dan bertanggungjawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat.

Menurut Adhiatma (2014) ada beberapa kemungkinan yang terjadi terkait dengan kenaikan dan penurunan belanja operasi yang terjadi pada pemerintah daerah Kabupaten/Kota Eks Karesidenan Kedu yaitu :

1. Terjadi kenaikan rasio belanja operasi dikarenakan terjadi kenaikan penganggaran pada pos-pos belanja tertentu seperti belanja pegawai langsung dan tidak langsung, belanja barang dan jasa, belanja bunga, belanja hibah, belanja bantuan sosial maupun belanja bantuan keuangan. 2. Selain terdapat beberapa alokasi belanja yang naik karena kenaikan

penganggaran pada pos-pos tertentu, ada pula kenaikan karena dialokasikan dari beberapa pos tertentu yang sangat penting, seperti pos belanja pegawai, pengadaan barang dan jasa, dan belanja bunga.

3. Penurunan yang tejadi dimungkinkan lebih besarnya belanja lain-lain seperti belanja modal. Besar belanja modal dimungkinkan mengalami peningkatan sehingga membuat belanja operasi turun.

Belanja operasi lebih mendominasi APBD, hal ini disebabkan oleh kebutuhan–kebutuhan konsumtif pemerintah daerah yang terus meningkat tiap tahunnya, sedangkan belanja modal memiliki manfaat besar dalam pertumbuhan ekonomi masih sangat rendah. Menurut Rahayu dalam Putra (2011) semakin besarnya penggunaan anggaran untuk keperluan konsumtif pemerintahan, maka

34

akan semakin besar pula kemungkinan terjadinya in-efisiensi penggunaan anggaran.

b. Analisis Belanja Modal terhadap Total Belanja

Analisis ini menggambarkan mengenai porsi Belanja Daerah yang dialokasikan untuk investasi dalam bentuk Belanja Modal pada tahun anggaran tertentu. Dalam analisis dapat dilihat seberapa besar proporsi belanja modal yang digunakan untuk membangun infrastruktur pada daerah tersebut. Berikut ini adalah tabel dan grafik hasil pengolahan belanja modal pada pemerintah daerah Kabupaten/Kota Eks Karesidenan Kedu :

Tabel 3.b.1

Rasio Belanja Modal terhadap Total Belanja se-Eks Karesidenan Kedu

Daerah Tahun 2008 2009 2010 2011 2012 Kota Magelang 18.77% 22.63% 11.61% 17.26% 14.75% Kab. Magelang 14.27% 12.71% 10.07% 7.99% 8.32% Kab. Temanggung 21.26% 16.94% 7.25% 11.12% 17.76% Kab. Purworejo 15.41% 14.51% 7.61% 9.35% 13.80% Kab. Wonosobo 25.62% 28.31% 5.81% 13.48% 19.21% Kab. Kebumen 18.63% 16.86% 11.77% 15.92% 21.71% Rata-rata 18.99% 18.66% 9.02% 12.52% 15.92% Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

35

Grafik 3.b.1

Rasio Belanja Modal terhadap Total Belanja se-Eks Karesidenan Kedu

Sumber : Data LKPD BPK Perwakilan Jawa Tengah (Diolah)

Belanja modal tidak bersifat rutin, memberikan manfaat jangka menengah dan panjang. Belanja modal meliputi belanja modal tanah, belanja modal peralatan dan mesin, belanja modal gedung dan bangunan, belanja modal jalan, irigasi, dan jaringan serta belanja modal fisik lainnya. Oleh karena itu belanja modal ini berpengaruh pada neraca pemerintah daerah yaitu penambahan aset daerah. Realisasi belanja modal akan memiliki multiplier effect dalam menggerakkan roda perekonomian jika angka rasionya semakin tinggi, semakin baik pengaruhnya terhadap pertumbuhan ekonomi. Keseluruhan belanja modal tersebut merupakan infrastruktur yang digunakan oleh daerah. Ketersediaan infrastruktur tersebut penting bagi suatu daerah untuk menarik investor masuk, karena sering kali hambatan investasi terjadi bukan karena terbatasnya pasar atau kekurangan bahan mentah ataupun tenaga kerja melainkan karena terbatasnya jenis prasarana atau infrastruktur yang ada di daerah tersebut (Sukirno, 1985).

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 2008 2009 2010 2011 2012

Kota Magelang Kab. Magelang Kab. Temanggung

Kab. Purworejo Kab. Wonosobo Kab. Kebumen

36

Berdasarkan analisis rasio di atas, rasio belanja modal terhadap total belanja daerah pemerintah Eks Karesidenan Kedu berfluktuatif dari tahun ke tahun. Pada tahun 2010 hampir semua daerah mengalami penurunan rasio, Kabupeten Wonosobo memiliki penurunan yang sangat tajam dari 28,31% pada 2009, kemudian menjadi 5,81%. Penurunan yang sangat mencolok ini dikarenakan Daerah Kabupaten Wonosobo mengalokasikan belanja modalnya kepada belanja operasi. Menurut Laporan Hasil Pemeriksaan yang diterbitkan oleh BPK, penurunan belanja modal yang sangat tajam pada Kebupaten Wonosobo tahun anggaran 2010 itu disebabkan oleh beberapa hal yaitu pertama, Dana Percepatan Pembangunan Infrastruktur Pendidikan Sebesar Rp 3.868.000.000,00 tidak dapat dicairkan sebesar Rp 386.800.000,00. Kedua, Realisasi Belanja Modal Tahun Anggaran 2010 dipergunakan untuk membayar Eskalasi Harga Kegiatan Percepatan Pembangunan Infrastruktur Jalan dan Jembatan Tahun Jamak 2007 – 2009 sebesar Rp 318.627.000,00. Ketiga, Belanja Kendaraan Dinas Sebesar Rp 981.262.000,00 digunakan untuk Hibah Sebesar Rp 761.200.000,00 yang seharusnya pengadaan mobil dinas bertujuan untuk peningkatan sarana dan prasarana pada Pemerintah Daerah Kabupeten Wonosobo tapi dialokasikan kepada untuk belanja hibah. Hal tersebut tidak sesuai dengan Peraturan Pemerintah Nomor 58 Tahun 2005 tanggal 9 Desember 2005 tentang Pengelolaan Keuangan Daerah pada Pasal 54 dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tanggal 15 Mei 2006 tentang Pedoman Pegelolaan Keuangan Daerah.

37

Menurut Adhiatma (2014) ada beberapa kemungkinan yang dapat dilihat dari perubahan belanja modal ini yaitu :

1. Rasio belanja modal terhadap total belanja mengalami penurunan dimungkinkan karena adanya pengalihan alokasi balanja dari modal ke operasional demi membantu agar operasional depat berjalan dengan baik. 2. Mengalami penurunan karena prioritas pemerintah masih pada belanja

operasional, belanja operasional merupakan bagian yang sangatlah rawan dalam pengawasan pengelolaan penganggaran.

3. Rasio belanja modal terhadap total belanja mengalami kenaikan dimungkinkan karena terdapat upaya dari pemerintah dalam pengeluaran guna perbaikan dan pengembangan infrastruktur, pembebasan tanah guna menambah asset yang dimiliki pemerintah.

Berdasarkan hasil perhitungan rasio diatas terlihat jelas bahwa pemerintah daerah Eks-Karesidenan Kedu secara keseluruhan masih menganggarkan belanja modal dalam proporsi yang kecil yaitu dibawah 30%. Itu berarti bahwa pemerintah daerah Kabupaten/Kota Eks Karesidenan Kedu masih belum memberikan perhatian yang cukup untuk mendorong pertumbuhan ekonominya. Pemerintah daerah lebih memprioritaskan untuk pelaksanaan jalannya pemerintahan, sedangkan untuk pembangunan daerahnya masih sangat kecil. Hal tersebut tidak baik, dikarenakan harusnya pemerintah daerah lebih mengutamakan pembangunan daerah atau setidaknya seimbang antara kedua belanja tersebut.