SKRIPSI

Diajukan Oleh :

YUNINDA GERDIANA PUTRI 0813010040 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN LOCUS OF CONTROL

TERHADAP INTENSI KEPERILAKUAN DALAM PENGAMBILAN KEPUTUSAN ETIS YANG TERKAIT DENGAN SISTEM INFORMASI

AKUNTANSI DI INDOPRIMA GROUP

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

YUNINDA GERDIANA PUTRI 0813010040 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN LOCUS OF CONTROL

TERHADAP INTENSI KEPERILAKUAN DALAM PENGAMBILAN KEPUTUSAN ETIS YANG TERKAIT DENGAN SISTEM INFORMASI

AKUNTANSI DI INDOPRIMA GROUP yang diajukan

YUNINDA GERDIANA PUTRI 0813010040/FE/EA

Disetujui untuk Ujian Lisan, oleh:

Pembimbing:

RINA MUSTIKA, SE. MM Tanggal: ... NIP. 9569000048

Mengetahui

Wakil Dekan I Fakultas Ekonomi

USULAN PENELITIAN

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN LOCUS OF CONTROL

TERHADAP INTENSI KEPERILAKUAN DALAM PENGAMBILAN KEPUTUSAN ETIS YANG TERKAIT DENGAN SISTEM INFORMASI

AKUNTANSI DI INDOPRIMA GROUP

Yang diajukan :

YUNINDA GERDIANA PUTRI 0813010040/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi, oleh:

Pembimbing:

RINA MUSTIKA, SE. MM Tanggal: ... NIP. 9569000048

Mengetahui Ketua Progdi Akuntansi Fakultas Ekonomi

SKRIPSI

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN LOCUS OF CONTROL

TERHADAP INTENSI KEPERILAKUAN DALAM PENGAMBILAN KEPUTUSAN ETIS YANG TERKAIT DENGAN SISTEM INFORMASI

AKUNTANSI DI INDOPRIMA GROUP

Disusun Oleh :

YUNINDA GERDIANA PUTRI

0813010040/FE/EA

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 13 Juni 2013

Pembimbing :

Tim Penguji :

Pembimbing Utama

Ketua

Rina Mustika, SE. MM

Dr. Indrawati Y. Ak. MM

NIP. 956900048

Sekretaris

Dra. Ec Sari Andayani, MAks

Anggota

Rina Mustika, SE. MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur Dekan Fakultas Ekonomi

Kata Pengantar

Dengan mengucapkan syukur Alhamdulillah kehadirat Allah

SWT yang telah melimpahkan segala rahmat dan hidayahNya

sehingga penulis dapat menyelesaikan penyusunan skripsi dengan

judul “Pengar uh Kecer dasan Intelektual, Kecer desan Emosional,

Kecer dasan Spir itual dan

Locus of Control

Ter hadap Intensi

Keper ilakuan dalam Pengambilan Keputusan Etis yang Ter kait

dengan Sistem Infor masi Akuntansi di Indopr ima Gr oup”.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi salah

satu persyaratan guna untuk memperoleh gelar Sarjana pada Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan karya tulis ini tidak lepas dari bantuan

berbagai pihak. Sehubungan dengan hal tersebut dalam kesempatan

ini penulis mengucapkan rasa terima kasih yang sebesar-besarnya atas

bantuan, dorongan, bimbingan, saran, serta petunjuk hingga

terselesainya skripsi ini kepada yang terhormat :

1.

Prof. Dr. Teguh Sudarta, MP., selaku Rektor Universitas

2.

Dr. Dhani Ichsanuddin Nur, SE., MM., selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

3.

Dr. Hero Priono, Msi. Ak., Selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

4.

Rina Mustika, SE. MM., selaku Dosen Pembimbing yang telah

mengorbankan

waktu,

tenaga

dan

pikirannya

dalam

membimbing penulisan ini.

5.

Kepada seluruh dosen dan staf pengajar Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan

Nasional yang banyak memberikan banyak ilmu serta

bimbingannya kepada penulis selama duduk di bangku kuliah.

6.

Para responden yang meluangkan waktunya untuk mengisi

kuesioner dengan baik dan benar yang berada di setiap

perusahaan Indoprima Group.

7.

Kepada kedua orang tuaku dan saudara-saudaraku terima kasih

atas doa, bimbingan, dan sarannya sehingga penulis bisa

8.

Semua teman-teman yang sudah memberikan dukungan atas

terselesaikannya skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna

karena itu dengan segala kerendahan hati dan merupakan kehormatan

bila ada kritik dan saran yang membangun guna memperbaiki isi dari

skripsi ini. Akhirnya, dengan kata Alhamdulillah dan semoga skripsi

dapat bermanfaat bagi penulis, perusahaan selaku obyek penelitian

dan berbagai pihak lainnya, Amin.

Surabaya, 14 Juni 2013

DAFTAR ISI

Halaman Judul

... i

Lembar pengesahan

... ii

Kata pengantar

... iii

Daftar isi

... v

Daftar tabel ... x

Daftar gambar

... xi

Abstraksi

... xii

Bab I

Pendahuluan

1.1 Latar belakang

... 1

1.2 Perumusan masalah

... 8

1.3 Tujuan penelitian ... 9

1.4 Manfaat penelitian ... 9

Bab II Tinjauan Pustaka

2.1 Penelitian Terdahulu

... 11

2.2 Landasan Teori

... 14

2.2.1 Sistem Informasi akuntansi ... 14

2.2.1.1 Pengertian sistem informasi akuntansi .. 15

2.2.1.3 Tujuan sistem informasi akuntansi ... 19

2.2.2 Intensi keperilakuan dalam pengambilan keputusan

etis yang terkait dengan sistem informasi

akuntansi

... 20

2.2.2.1 Pengertian intensi keperilakuan dalam

pengambilan keputusan etis yang terkait

dengan sistem informasi akuntansi .... 20

2.2.2.2 Dimensi dan indikator intensi keperilakuan

dalam pengambilan keputusan etis yang

terkait dengan sistem informasi

akuntansi ... 22

2.2.3 Kecerdasan intelektual

... 26

2.2.3.1 Pengertian kecerdesan intelektual

... 26

2.2.3.2 Dimensi dan indikator kecerdasan

intelektual

... 27

2.2.4 Kecerdasan emosional

... 28

2.2.4.1 Pengertian kecerdasan emosional ... 28

2.2.4.2 Dimensi dan indikator kecerdasan

emosional ... 29

2.2.5.1 Pengertian kecerdasan spiritual ... 30

2.2.5.2 Dimensi dan indikator kecerdasan

spiritual ... 31

2.2.6 Locus of controls ... 32

2.2.6.1 Pengertian locus of control ... 32

2.2.6.2 Dimensi dan indikator locus of control 34

2.2.7 Pengaruh antar variabel ... 35

2.2.7.1 Pengaruh variabel kecerdasan intelektual

dengan locus of control ... 35

2.2.7.2 Pengaruh variabel kecerdasan emosional

dengan locus of control ... 36

2.2.7.3 Pengaruh variabel kecerdasan spiritual

dengan locus of control ... 37

2.2.7.4 Pengaruh variabel kecerdasan intelektual

dengan intensi keperilakuan dalam

pengambilan keputusan etis terkait

sistem informasi akuntansi ... 38

2.2.7.5 Pengaruh variabel kecerdasan emosional

dengan intensi keperilakuan dalam

sistem informasi akuntansi ... 39

2.2.7.6 Pengaruh variabel kecerdasan spiritual

dengan intensi keperilakuan dalam

pengambilan keputusan etis terkait

sistem informasi akuntansi ... 40

2.3 Kerangka pemikiran ... 41

2.4 Hipotesis ... 42

Bab III Metode Penelitian

3.1 Definisi operasional dan pengukuran variabel ... 43

3.1.1 Definisi operasional variabel ... 43

3.1.2 Pengukuran variabel ... 48

3.2 Teknik penentuan sampel ... 50

3.2.1 Populasi ... 50

3.2.2 Sampel dan teknik sampling ... 51

3.3 Teknik pengumpulan data ... 51

3.4 Teknik analisis dan pengujian hipotesis ... 52

3.4.1 Confirmatory factor analysis ... 54

3.4.2 Asumsi model ... 55

3.4.3 Pengujian model ... 58

Bab IV Hasil Penelitian dan Pembahasan

4.1 Deskripsi umum responden ... 63

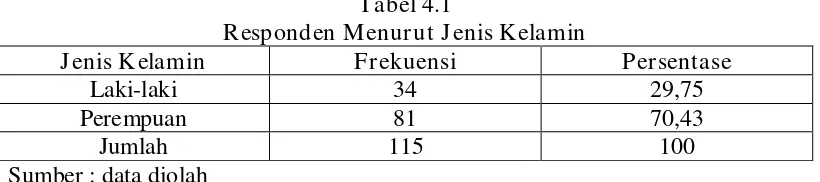

4.1.1 Responden berdasarkan jenis kelamin ... 63

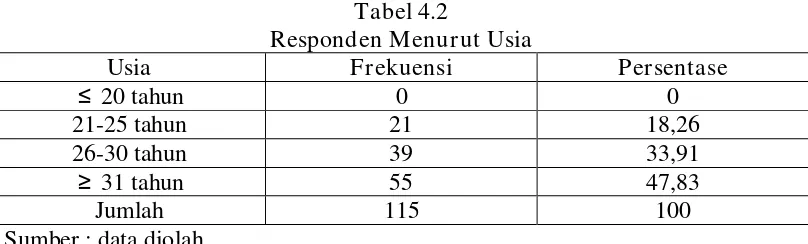

4.1.2 Responden berdasarkan usia ... 64

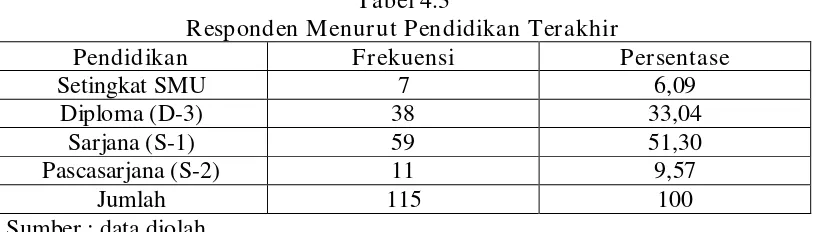

4.1.3 Responden berdasarkan pendidikan ... 65

4.2 Analisa dan pengujian hipotesis ... 66

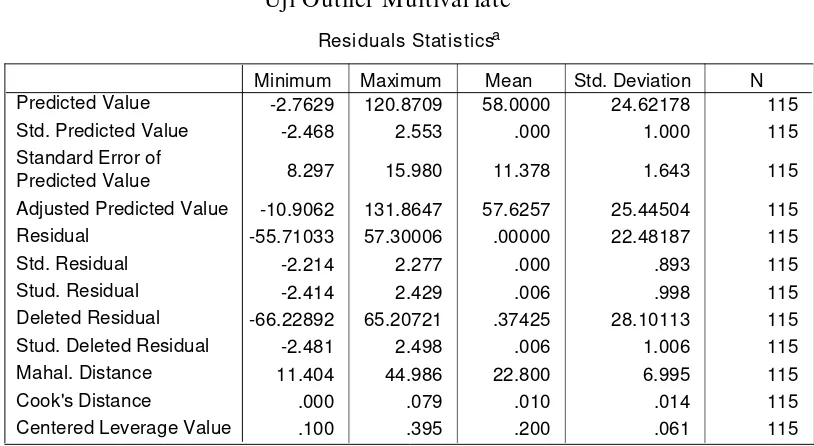

4.2.1 Uji outlier multivariat ... 66

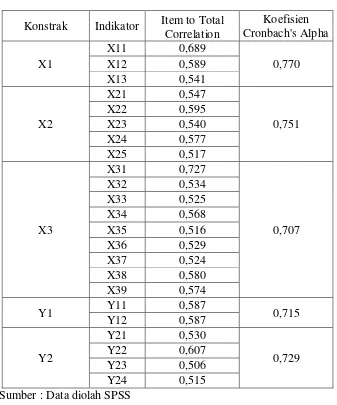

4.2.2 Uji reliabilitas ... 68

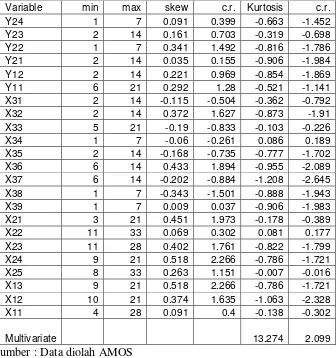

4.2.3 Uji normalitas ... 69

4.2.4 Evaluasi model one approach to SEM ... 70

4.2.5 Uji hipotesis undimensional first order ... 73

4.2.5.1 Uji undimensional kecerdasan

intelektual ... 74

4.2.5.2 Uji undimensional kecerdasan

emosional ... 75

4.2.5.3 Uji undimensional kecerdasan

spiritual ... 76

4.2.5.4 Uji undimensional locus of control ... 77

4.2.5.5 Uji undimensional intensi keperilakuan

terkait dengan sistem informasi

akuntansi ... 78

`

4.3 Pembahasan ... 79

4.3.1 Uji hipotesis kausalitas langsung ... 79

4.3.2 Uji kausalitas tidak langsung ... 80

Bab V Kesimpulam dan Saran

5.1 Kesimpulan ... 83

5.2 Saran ... 84

Daftar Pustaka

DAFTAR TABEL

Tabel 2.1 Penelitian terdahulu ... 13

Tabel 3.1 Variabel, indikator dan sebaran pertanyaan ... 49

Tabel 3.2 Goodness of fit indices ... 62

Tabel 4.1

Responden menurut jenis kelamin ... 64

Tabel 4.2

Responden menurut jenis usia ... 65

Tabel 4.3

Responden menurut pendidikan terakhir ... 66

Tabel 4.4

Uji outlier multivariate ... 67

Tabel 4.5

Pengujian reliability consistency internal ... 68

Tabel 4.6

Assessment of normality ... 70

Tabel 4.7

Evaluasi kriteria goodness of fit indices ... 72

Tabel 4.8

Evaluasi kriteria goodness of fit indices ... 73

Tabel 4.9

Regression weights ... 74

Tabel 4.10 Regression weights ... 79

DAFTAR GAMBAR

Gambar 2.1

Kerangka pemikiran penelitian ... 41

Gambar 2.2

Evaluasi model ... 72

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN LOCUS OF CONTROL TERHADAP INTENSI

KEPERILAKUAN DALAM PENGAMBILAN KEPUTUSAN ETIS

YANG TERKAIT DENGAN SISTEM INFORMASI AKUNTANSI DI INDOPRIMA GROUP

Oleh :

Yuninda Gerdiana Putri

ABSTRAKSI

Pengambilan keputusan yang baik dan tepat adalah bagian penting dalam menjalankan suatu proses perusahaan. Diperlukan pengendalian internal yang memadai atas proses pengambilan keputusan tersebut dilakukan dengan intensi keperilakukan etis terkait informasi yang didapat dari sistem informasi akuntansi. Selain itu dibutuhkan kecerdasan (intelektual, emosional dan spiritual) dan kemampuan dalam mengolah dan

mengendalikan diri (locus of control)manajemen maupun karyawan untuk menghasilkan

keputusan strategis yang baik dalam pekerjaan.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual dan locus of control terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi di Indoprima Group.

Indoprima Group adalah sebuah grup perusahaan yang terdiri dari 11 perusahaan. Penelitian ini menggunakan kuesioner sebanyak 115 responden, dengan 5 variabel dan 23

indikator. Pengolahan data penelitian ini menggunakan metode SEM (Structural

Equations Model) dengan bantuas program SPSS dan AMOS.

Hasil penelitian menunjukkan tidak ada pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap locus of control terkait dengan sistem informasi akuntansi di Indprima Group, yang terjadi adalah pengaruh semua faktor negatif dan tidak signifikan. Tidak ada pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi di Indprima Group. Hanya kecerdasan emosional dan kecerdasan spiritual yang berpengaruh positif, sedangkan kecerdasan intelektual berpengaruh negatif dan secara keseluruhan tidak signifikan.Tidak ada pengaruh secara tidak langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi melalui locus of control sebagai variabel intervening di Indprima Group. Hanya faktor kecerdasan intelektual yang mempunyai pengaruh bersifat positif sedangkan kecerdasan emosional dan kecerdasan spiritual berpengaruh negatif, tetapi kesemuanya tidak signifikan.

Kata kunci : kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual,

locus of control, intensi keperilakuan dalam pengambilan keputusan etis, sistem

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam melakukan kegiatan operasional perusahaan diperlukan adanya manajemen perusahaan yang baik dengan ditunjang oleh personil yang berkualitas agar dapat berkarya secara efektif dan efisien. Pencapaian tersebut ditentukan dengan proses-proses pengambilan keputusan operasional, khususnya di era globalisasi saat ini. Era globalisasi menuntut perusahaan untuk dapat mengambil keputusan dalam hal strategi yang tepat agar dapat bersaing di lingkungan industri yang semakin ketat dan kompetitif. Hal penting yang harus diperhatikan oleh perusahaan adalah faktor manusia. Sumber daya manusia dalam suatu perusahaan merupakan faktor dominan dalam pencapaian suatu tujuan perusahaan. Baik buruknya sumber daya manusia dalam perusahaan akan berpengaruh keberhasilan perusahaan secara keseluruhan (Yuniningsih, 2002:18).

dari faktor penentu kesuksesan seseorang, sedangkan 20% yang lain ditentukan oleh IQ (Intelligence Quotient).

Orang mulai sadar saat ini bahwa tidak hanya keunggulan intelektual saja yang diperlukan untuk mencapai keberhasilan tetapi diperlukan sejenis keterampilan yang diperlukan untuk mencapai keberhasilan tetapi diperlukan sejenis keterampilan lain untuk menjadi yang terdepan. Penelitian yang ditulis oleh Boyatzis (2010:2) bahwa menemukan orang yang tepat dalam organisasi bukanlah hal yang mudah, karena yang dibutuhkan oleh suatu perusahaan bukan hanya orang yang berpendidikan lebih baik ataupun orang yang berbakat saja. Ada faktor-faktor psikologis yang mendasari hubungan antara seseorang dengan organisasinya. Faktor-faktor psikologis yang berpengaruh pada kemampuan seseorang di dalam organisasi diantaranya adalah kemampuan mengelola diri sendiri, inisiatif, optimisme, kemampuan mengkoordinasi emosi dalam diri, serta melakukan pemikiran yang tenang tanpa terbawa emosi.

Kecerdasan emosi saat ini merupakan hal yang banyak dibicarakan dan diperdebatkan. Banyak penelitian yang membahas dan menjawab persoalan mengenai kecerdasan emosi tersebut dalam lingkungan organisasi. Kehadiran kecerdasan emosi sebagai salah satu faktor yang mempengaruhi kinerja seseorang telah mengundang pro dan kontra dikalangan para ahli. Kecerdasan emosi lebih banyak berhubungan dengan kepribadian dan suasana hati, sedangkan cara terbaik untuk meningkatkan kinerja para pekerja adalah dengan kemampuan analisis dan kemampuan kognitif dalam hal ini yang berperan adalah kecerdasan intelektualnya.

Pendapat tersebut didukung oleh Carruso (2009:2) yang dalam penelitiannya mengemukakan bahwa walaupun ia mendukung keberadaan kecerdasan emosi tetapi pada kenyataannya kecerdasan intelektual yang diukur dengan IQ masih merupakan hal yang penting dalam kesuksesan kerja. Tulisan mengenai masalah tersebut menyebutkan bahwa para ahli masih mempercayai jika seseorang memiliki skor IQ yang tinggi maka ia akan dapat lebih berhasil dalam pekerjaannya.

Kecerdasan spiritual memungkinkan seseorang untuk berpikir kreatif, berwawasan jauh, membuat atau bahkan mengubah aturan, yang membuat orang tersebut dapat bekerja lebih baik. Secara singkat kecerdasan spiritual mampu mengitegrasikan dua kemampuan lain yang telah disebutkan yaitu IQ dan EQ. Zohar dan Marshall (2007:23) mengatakan bahwa kecerdasan spiritual mampu menjadikan manusia sebagai mahluk yang lengkap secara intelektual, emosional dan spiritual. Menjadi pintar tidak hanya dinyatakan dengan memiliki IQ yang tinggi, tetapi untuk menjadi sungguh-sungguh pintar seseorang haruslah memiliki kecerdasan spiritual.

Kecerdasan intelektual, emosional dan spiritual juga mempengaruhi perilaku etis seseorang dalam kehidupannya, termasuk didunia kerja. Tetapi perilaku etis tersebut perlu dikendalikan agar mampu menghasilkan suatu keberhasilan dalam melakukan pekerjaannya. Kemampuan tersebut disebut locus

of control. Locus of control diartikan sebagai persepsi seseorang tentang

sebab-sebab keberhasilan atau kegagalan dalam melaksanakan pekerjaannya ungkap Rotter (1966) dalam Prasetyo (2002:...).

terakuntan dengan baik dan akurat menjadi salah satu ukuran keberhasilan. Dan hal itu juga menunjang proses pengambilan keputusan strategis bagi manajemen dalam menjalankan perusahaan.

Indoprima Group merupakan kumpulan dari perusahaan-perusahaan yang berada dibawah PT. Indoprima Gemilang sebagai holding company. Indoprima Group terdiri dari beberapa perusahaan didalamnya, yang membidangi tipe industri masing-masing berdasarkan kategori produk yang dihasilkan/diolah. Di bidang Automotive Spare Part (suku cadang kendaraan) terdiri dari Indospring, Indoprima Gemilang, Indowire Prima Industrindo, MCI Prima Gasket, MK Prima Indonesia, Sumi Indo Wiring System, Indobaja Prima Murni. Dibidang

engineering (mesin) adalah Indoprima Gemilang Engineering. Dibidang mining

(pertambangan) adalah Indra Eramulti Logam Industri, Indolitharge Megahtama, Asia Prima Resource. Dibidang distribution (distribusi) adalah Dirgaputra Eka Pratama. Untuk mengelola keseluruhan industri dalam Indoprima Group, Indoprima Gemilang sebagai holding company membangun sistem infomasi manajemen berbasis terkomputerisasi khususnya keuangan perusahaan, yang menghasilkan output berupa sistem informasi akuntansi. Sistem informasi akuntansi ini sangat dibutuhkan oleh manajemen dalam setiap melakukan pengambilan keputusan-keputusan strategis yang menyangkut seluruh usaha didalam Indoprima Group.

adalah PT. Indospring yang bergerak di bidang suku cadang kendaraan yang sedang melakukan peningkatan kapasitas produksi dengan membangun pabrik yang keempat. (Bangun Pabrik Keempat, Indospring Siapkan Rp 200 Miliar, Seputar Indonesia 26 Mei 2012).

Dengan pertumbuhan seperti yang telah disebutkan sebelumnya maka perusahaan membutuhkan sumber daya manusia tambahan pula untuk memenuhi kebutuhan perusahaan tersebut. Sumber daya manusia yang dibutuhkan salah satunya adalah dibidang keuangan khusus akuntansi, untuk mengatur keuangan perusahaan. Dengan sokongan bagian IT dalam perusahaan berupa sistem informasi akuntansi yang telah didesain untuk kebutuhan internal perusahaan maupun Indoprima Group, yang digunakan dalam pengambilan keputusan-keputusan dalam perusahaan. Penambahan sumber daya manusia khususnya dibidang akuntansi juga memerlukan pelatihan tambahan seiring penggunaan teknologi IT sistem informasi akuntansi yang digunakan oleh perusahaan, bagaimana sumber daya manusia (karyawan) tersebut dapat memahami dan memanfaatkan segala informasi yang terdapat didalam sistem informasi akuntansi yang dibuat oleh perusahaan dalam pengambilan keputusan.

pengupahan, hal ini menyebabkan karyawan marah dan melakukan pemogokan kerja sampai upah lembur diberikan. Akibatnya produksi berhenti dan mengakibatkan kerugian perusahaan. Permasalahan tidak berhenti disitu, setelah berhasil mengkalkulasi upah lembur dan membagikannya, waktu produksi yang terbuang karena pemogokan harus digantikan dengan cara lembur, sehingga perusahaan mengeluarkan biaya yang lebih tinggi dibandingkan jika waktu produksi jam reguler. Masih berlanjut, akibat dari waktu produksi yang lebih lama karena pemogokan menyebabkan pengiriman barang produksi tertunda, sehingga dilakukan penjadwalan ulang terhadap pengiriman, jika bisa dikirim secara reguler (menggunakan kapal laut) jika tidak maka terpaksa dikirim secara khusus (dengan pesawat terbang) untuk menepati jadwal pengiriman ke pelanggan. Hal ini tentu saja merugikan perusahaan karena pengiriman secara khusus selain kapasitas yang dikirim lebih terbatas, juga biaya yang dikeluarkan jauh lebih tinggi dibandingkan dikirim secara reguler. Apalagi jika jadwal pengiriman tidak dapat ditepati, maka perusahaan harus mengeluarkan biaya sebagai kompensasi keterlambatan pengiriman dan lebih buruk lagi kemungkinan kehilangan pelanggan, yang tentu saja kerugian terbesar bagi perusahaan.

Berdasarkan uraian diatas maka penulis akan melakukan penelitian lebih lanjut

dengan judul “PENGARUH KECERDASAN INTELEKTUAL,

KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN LOCUS

OF CONTROL TERHADAP INTENSI KEPERILAKUAN DALAM

PENGAMBILAN KEPUTUSAN ETIS YANG TERKAIT DENGAN SISTEM INFORMASI AKUNTANSI DI INDOPRIMA GROUP”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah, maka dapat disusun perumusan masalah sebagai berikut :

1. “Apakah ada pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap locus of control terkait dengan sistem informasi akuntansi di Indprima Group?”

2. “Apakah ada pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi di Indprima Group?”

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini, yakni memberikan bukti empirik bagaimana pengaruh langsung maupun tidak langsung variabel-variabel yang diteliti sebagai berikut :

1. Untuk mengetahui adanya pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap locus of control terkait dengan sistem informasi akuntansi.

2. Untuk mengetahui adanya pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi.

3. Untuk mengetahui adanya pengaruh secara tidak langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi melalui locus of control sebagai variabel intervening.

1.4. Manfaat Penelitian

1. Bagi Peneliti

Dapat menambah pemahaman mengenai hal-hal yang berhubungan dengan teori kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, locus

of control dan keperilakuan dalam pengambilan keputusan manajemen yang

terkait sistem informasi akuntansi. 2. Bagi Mahasiswa

Diharapkan dapat memberikan masukan dalam rangka mengembangkan kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, locus of

control dan keperilakuan dalam pengambilan keputusan manajemen yang

terkait sistem informasi akuntansi. 3. Bagi Universitas

Diharapkan dapat memberikan kontribusi bagi pengembangan teori yang berhubungan dengan teori kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, locus of control dan keperilakuan dalam pengambilan keputusan manajemen yang terkait sistem informasi akuntansi.

4. Bagi Perusahaan

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Berikut ini hasil penelaahan penelitian yang telah dilakukan oleh peneliti sebelumnya yang relevan dengan penelitian yang dilakukan oleh penulis. Tujuannya adalah sebagai pembuka wacana kepada penulis dan sekaligus sebagai pijakan (framework) dalam melakukan penelitian ini, sehingga memiliki kejelasan arah penelitian:

Adapun landasan yang dijadikan penelitian terdahulu adalah penelitian milik Mianingsih (2009) yang melakukan penelitian tentang Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Locus of Control

akuntansi sistem informasi subjek dengan minimal 123 SKS kumulatif. Sedangkan subyek dari penelitian adalah Fakultas Ekonomi dan Bisnis Universitas Airlangga Surabaya. Sampel dari penelitian dipilih dengan menggunakan non probability sampling, yang disebut sebagai metode accidental

sampling. Instrumen penelitian itu diambil dari 54 kuesioner. Penelitian ini

menggunakan teknik analisis data dengan pengujian hipotesis termasuk analisis regresi sederhana dan analisis regresi moderasi.

Landasan penelitian terdahulu yang digunakan adalah penelitian milik Dwijayanti (2009) yang melakukan penelitian tentang Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual dan Kecerdasan Sosial terhadap Pemahaman Akuntansi. Dengan temuan pemeriksaan bahwa secara parsial kecerdasan emosional dan kecerdasan spiritual tidak berpengaruh terhadap pemahaman akuntansi. Sedangkan secara simultan kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual dan kecerdasan sosial berpengaruh signifikan terhadap pemahaman akuntansi. Obyek dalam penelitian ini adalah mahasiswa di 3 perguruan tinggi swasta di Jakarta Selatan, dengan menggunakan metode regresi linier berganda dengan bantuan SPSS versi 13.

Tabel 2.1 Penelitian Ter dahulu Peneliti

(Tahun) Variabel Alat uji

Periode penelitian Objek penelitian Mianingsih (2009) o Kecerdasan intelektual (X1) o Kecerdasan emosional (X2) o Kecerdasan spiritual (X3)

o Locus of

control (X4)

o Intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi (Y) Analisa

regresi linier 2009

Mahasiswa S1 akuntansi angkatan 2006 Fakultas Ekonomi dan Bisnis Universitas Airlangga Dwijayanti (2009) o Kecerdasan emosional (X1) o Kecerdasan intelektual (X2) o Kecerdasan spiritual (X3) o Kecerdasan sosial (X4) o Pemahaman akuntansi (Y) Analisa regresi berganda 2009 Mahasiswa S1 akuntansi 3 (tiga) perguruan tinggi di Jakarta Selatan Yuninda Gerdiana Putri (2013) o Kecerdasan intelektual (X1) o Kecerdasan emosional (X2) o Kecerdasan spiritual (X3)

o Locus of

control (Y1)

o Intensi

keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi (Y2)

2.2. Landasan Teori

2.2.1. Sistem Infor masi Akuntansi

Pada perusahaan yang masih kecil skala operasinya, pimpinan perusahaan masih dapat langsung terjun ke dalam setiap bagian pekerjaan sehingga ia dapat langsung mengetahui dan mengawasi keadaan perusahaan. Dalam situasi ini, fungsi akuntansi hanya diselenggarakan secara informal saja atau diselenggarakan sebaga bagian dari fungsi yang lain atau sama sekali diabaikan dan diselenggarakan sekali setahun pada saat informasi untuk tujuan fiskal diperlukan. Hal ini disebabkan karena kedudukan manajer dan pemilik terdiri dari satu atau beberapa orang saja serta terbatasnya jumlah karyawan, dan pengelolaan dan supervisi dilakukan secara langsung dan pribadi, maka informai akuntansi belum dirasakan manfaatnya.

Dalam situasi ini, tugas yang dihadapi oleh pihak manajemen menjadi lebih banyak dan rumit sehingga membutuhkan suatu alat bantu berupa sistem informasi akuntansi yang berguna untuk mengidentifikasikan, menggabungkan, mengklasifikasikan, mencatat dan melaporkan transaksi suatu satuan usaha. 2.2.1.1.Pengertian Sistem Infor masi Akuntansi

Terdapat beberapa definisi mengenai pengertian sistem informasi akuntansi yang telah dikemukakan oleh para ahli, antara lain dikemukakan oleh Romney dkk (2007:2) sebagai berikut :

“An accounting information system (AIS) processes data and

trnsaction to provide users with the information they need to plan,

control and operate their business”

Sedangkan menurut Bodnar dan Hoopwood (2005:1), dalam bukunya mengemukakan sebagai berikut :

“Acconunting information system is a collection of resources, such

as people and equipment, designed to transform financial and other

data into information, this information system perform this

transformation with they are essetially manual systems or

thoroughly computerized”

2.2.1.2. Unsur-unsur Sistem Infor masi Akuntansi

Menurut Romney dkk (2007:10-12) terdapat 8 (delapan) unsur dari suatu sistem informasi akuntansi, yaitu :

1. Goals or objective

Each AIS is designed to accomplish one or more goals or objectives, which

reflect the driving force behind the system and its purpose.

2. Inputs

Data must be gathered and entered as input into the system. The most common

inputs to an AIS are transaction data and journal entries

3. Outputs

Information produced by a system is called ouput. The most common AIS

output is financial statements and internal report such as account receivable

listings, budget and cash flow projections.

4. Data storage

Data are often stored in the AIS for late use. Stored data must be updated

frequently to keep in current

5. Processor

Data must be processed to produce information. Most business process their

data using computers

6. Instructions and procedures

Information system cannot process data to produce informations without

detailed instructions and procedures. Instructions and procedures for user are

7. Users

People who interact with a system and use th einformation it proceduces are

refered to as users. In a business, users include those who execute and record

transaction and those who manage and control the system

8. Control and security measures

Informations procedured by a system must be accurate, free of errors and

protected from anauthorized access. Securities measures and controls are

built into AIS to ensure accurate information and proper system operation

Berdasarkan unsur-unsur sistem informasi akuntansi diatas, maka dapat disimpulkan sebagai berikut :

1. Tujuan

Sistem informasi akuntansi dirancang untuk mencapai satu atau lebih tujuan yang menggambarkan tenaga penggerak dibelakang sistem dan tujuannya 2. Masukan

Data harus dikumpulkan dan dimasukkan sebagai input ke dalam sistem. Masukan yang umum dari suatu sistem informasi akuntansi adalah data transaksi dan jurnal

3. Keluaran

4. Penyimpanan Data

Data disimpan dalam sistem informasi akuntansi untuk pemakaian berikutnya. Data yang disimpan harus dimutakhirkan secara teratur

5. Pengolahan

Data harus diolah untuk menghasilkan informasi. Sebagian perusahaan memproses data mereka dengan komputer

6. Instruksi dan prosedur

Sistem informasi akuntansi tidak dapat memproses data untuk menghasilkan informasi tanpa insruksi dan prosedur yang terinci. Instruksi dan prosedur untuk pemakai biasanya terdapat pada prosedur manual

7. Pengguna

Orang-orang yang berhubungan dengan sistem dan pemakai informasi yang dihasilkan disebut pengguna. Dalam perusahaan, pengguna meliputi semua orang yang melaksanakan dan mencatat transaksi dan semua orang yang mengatur dan mengendalikan sistem

8. Pengendalian dan pengukuran keamanan

2.2.1.3. Tujuan Sistem Informasi Akuntansi

Setiap perusahaan yang didirikan mempunyai tujuan. Dalam mencapai tujuan tempat tersebut manajemen membutuhkan suatu alat yang dapat membantu mencapai tujuan, salah satu alat tersebut adalah sistem informasi akuntansi yang akan memberikan informasi yang berguna dalam mengambil keputusan.

Dalam pemenuhan informasi, baik untuk kebutuhan intern maupun kebutuhan ekstern, sistem informasi harus dirancang sedemikian rupa sehingga dapat memenuhi fungsinya. Demikian pula suatu sistem informasi dalam memenuhi fungsinya memenuhi tujuan-tujuan yang dapat memberikan pedoman pada manajer dalam merancang suatu sistem yang dapat menghasilkan suatu informasi yang berguna terutama dalam hal perencanaan dan pengendalian.

Menurut Bodnar (2007:5) mengatakan tujuan sistem informasi akuntansi sebagai berikut :

“The purpose of an accounting information system is to provide

accounting data to varietief decision makers according to their and

entitlement to the information”

Kutipan diatas mengatakan bahwa sistem informasi akuntansi bertujuan untuk menyediakan data akuntansi untuk berbagai pengambilan keputusan menurut pemberi hak informasinya.

Menurut Wilkinson (2005:8) tujuan utama sistem informasi akuntansi adalah :

“To provide accountng information to a wide varied of users”

Sedangkan tujuan spesifik sistem informasi akuntansi adalah

2. To support decision making by internal decision makers

3. To fulfil obligation relating to stewardship

Dengan demikian dapat disimpulkan bahwa tujuan sistem informasi akuntansi adalah :

1. Mendukung operasi sehari-hari

2. Mendukung pengambilan keputusan oleh pengambil keputusan intern 3. Memenuhi kewajiban dan berkenan dengan pengamanan

2.2.2. Intensi Keperilakuan dalam Pengambilan Keputusan Etis yang Ter kait dengan Sistem Infor masi Akuntansi

2.2.2.1.Pengertian Intensi Keperilakuan dalam Pengambilan Keputusan Etis yang terkait dengan Sistem Infor masi Akuntansi

Bidang :perilaku pengambilan keputusan dikembangkan di luar jalur teori dan penelitian perilaku organisasi oleh psikolog kognitif dan ahli teori keputusan dalam ilmu ekonomi dan informasi. Akan tetapi, barubaru ini muncul kembali minat mengenai perilaku pengambilan keputusan, dan kembali ke jalur bidang perilaku organisasi. (Robbins, 2008:...)

ketidakpastian ini menyebabkan pembuat keputusan organisasi mempunyai keputusan yang diragukan, atau tidak etis. Dikarenakan ketidakpastian dan ambiguitas, sejumlah model pengambilan keputusan telah ada selama bertahun-tahun. Dasar dan titik awal untuk mengembangkan menganalisis berbagai model perilaku pengambilan keputusan adalah tetap mempertahankan tingkat dan arti rasionalitas. (Robbins, 2008:...)

Definisi Rasionalisasi yang paling sering digunakan dalam pengambilan

keputusan adalah bahwa hal tersebut merupakan rencana tujuan. Jika sebuah rencana dipilih untuk mencapai tujuan yang diinginkan, maka keputusan dikatakan rasional, tetapi, terdapat banyak komplikasi untuk tes rasionalitas yang sederhana. Pada awalnya, sulit untuk memisahkan rencana dari tujuan karena yang nyata mungkin hanya merupakan rencana untuk tujuan di masa depan. Ide ini umumnya disebut rangkaian atau hierarki rencana-tujuan. Simon menunjukkan bahwa "hierarki rencana-tujuan. merupakan rangkaian yang jarang terhubung dan terintegrasi sepenuhnya. Hubungan antara aktivitas organisasi dan tujuan akhir kerap kali tidak jelas, atau tujuan akhir tidak sepenuhnya dirumuskan, atau terdapat konflik internal dan kontradiksi antara tujuan akhir, atau antara rencana yang dipilih untuk mempertahankan tujuan.

memperingatkan bahwa analisis rencana-tujuan yang sederhana mungkin menghasilkan kesimpulan yang tidak akurat.

Salah satu cara untuk mengklarifikasi rasionalitas rencana-tujuan adalah menggunakan keteraagan tambahan yang tepat dan berkualitas pada berbagai jenis rasionalitas. Hal tersebut menunjukkan rasionalalisasi objektif dapat diterapkan pada keputusan yang memaksimalkan nilai dalam situasi tertentu. Rasionalisasi

subjektif dapat digunakan jika keputusan memaksimalkan hasil dalam kaitannya

dengan pengetahuan subjek tertentu. Rasionalitas dengan sengaja dapat diterapkan pada keputusan di maana penyesuaian rencana untuk tujuan merupakan proses dengan sengaja. Keputusan dianggap rasional saat penyesuaian rencana pada tujuan dicari oleh individu atau organisasi; keputusan dianggap rasional secara organisasi jika dimaksudkan untuk tujuan organisasi; dan keputusan dianggap rasional secara personal jika diarahkan pada tujuan pribadi. (Robbins, 2008:...)

2.2.2.2.Dimensi dan Indikator Intensi Keperilakuan dalam Pengambilan Keputusan Etis yang terkait dengan Sistem Infor masi Akuntansi Dimensi dan indikator intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi dapat dilihat dalam bentuk teknik pengambilan keputusan sebagai berikut (Luthns, 2005:...) :

a. Teknik Partisipatif

keputusan, partisipatif mencakup individu atau kelompok dalam proses dapat dilakukan secara formal maupun informal, dan memerlukan keterlibatan intelektual, emosional, dan fisik. Sejumlah partisipasi dalam pengambilan keputusan berkisar dari tidak ada partisipasi pada satu sisi, di mana manajer membuat keputusan dan tidak meminta bantuan atau ide dari siapapun, sampai partisipasi penuh pada sisi lainnya, di mana setiap orang yang berhubungan dan terpengaruh oleh keputusan, sepenuhnya terlibat. Dalam praktiknya, tingkat partisipasi ditentukan, oleh faktor pengalaman individu atau kelompok dan sifat tugas. Semakin banyak pengalaman, semakin terbuka, serta semakin tidak terstrukturnya tugas, partisipasi di dalamnya pun semakin banyak

Teknik partisipasi diterapkan secara informal pada individu atau tim atau secara formal pada .program. Teknik partisipasi individu adalah di mana karyawan memengaruhi pengambilan keputusan manajer. Partisipasi kelompok menggunakan teknik konsultasi dan demokrasi. Manajer meminta dan menerima keterlibatan karyawan dalam partisipasi konsultasi, tetapi manajer mempertahankan hak untuk membuat keputusan. Dalam bentuk demokrasi, terjadi partisipasi total, dan kelompok, bukan per individu, membuat keputusan akhir dengan konsensus atau suara terbanyak.

b. Teknik Keputusan Kelompok

Sejauh ini, kemajuan yang terjadi dalam pengambilan keputusan selama beberapa tahun belakan ini dikarenakan teknologi informasi. Sistem informasi manajemen (SIM), sistem pendukung keputusan (DSS) terkomputerisasi, data

digunakan untuk membantu manajer membuat keputusan yang lebih baik. Pendekatan berdasarkan informasi mempunyai dampak dan kesuksesan besar. Akan tetapi terdapat beberapa kesimpulan penelitian terbaru yang mengindikasikan bahwa teknologi informasi seperti DSS mungkin bukan solusi akhir untuk pengambilan keputusan yang efektif. Misalnya, suatu studi menemukan bahwa lebih banyak informasi disediakan dan dipertukarkan oleh kelompok dengan menggunakan DSS, tetapi saat dibandingkan dengan kelompok tanpa DSS, tidak ada keputusan lebih baik yang dihasilkan. Studi lain, meskipun DSS mengembangkan organisasi dalam proses pengambilan keputusan, tetapi DSS juga menghasilkan diskusi yang kurang kritis dan mendalam, akan tetapi, manajemen pengetahuan sekarang sedang mengembangkan proses informasi nyata tidak nyata yang lebih efektif dan peralatan teknologi sehari-hari (e-mail, pengolah kata, spreadsheet, desktop, alat presentasi terkomputerisasi/PowerPoint, dan program database) menjadi nomor dua. Kunci untuk pembuat keputusan yang efektif adalah bukan menjadi seorang ahli teknologi informasi, tetapi menjadi pembuat keputusan yang dapat menggunakan teknologi informasi efisien dan efektif untuk mengambil keputusan yang lebih baik.

seperti perubahan risiko (bahwa kelompok mungkin membuat keputusan lebih berisiko daripada anggota individu) membantu seseorang memahami kompleksitas pengambilan keputusan kelompok dengan lebih baik.

c. Teknik Delphi

Meskipun Delphi pertama kali dikembangkan bertahun-tahun yang lalu di perusahaan Rand Corporation, tetapi teknik tersebut baru dipopulerkan belakangan ini sebagai teknik pengambilan keputusan kelompok untuk prediksi jangka panjang. Saat ini, berbagai organisasi bisnis, pendidikan, pemerintahan, kesehatan, dan militer menggunakan Delphi. Tidak ada teknik keputusan yang dapat memprediksi masa depan sepenuhnya, tetapi teknik Delphi sepertinya sebaik bola kristal dalam meramal.

Kunci utama keberhasilan teknik ini adalah anonimitasnya. Meneruskan respons anggota kelompok Delphi yang tanpa nama menghapus masalah "menjaga gengsi" dan mendorong para ahli untuk lebih fleksibel dan diuntungkan dari penilaian orang lain. Para ahli mungkin lebih memperhatikan pembelaan posisi mereka dalam teknik pengambilan keputusan kelompok yang berinteraksi secara tradisional dari ada membuat keputusan yang baik. d. Teknik Kelompok Nominal

nominal (sebuah kelompok individu yang dikumpulkan bersama-sama, tetapi tidak berinteraksi secara verbal). Dalam konteks jumlah ide, keunikan ide, dan kualitas ide, penelitian menemukan bahwa kelompok nominal lebih unggul dibanding kelompok riil. Kesimpulan umum adalah kelompok yang berinteraksi mempunyai disfungsi tertentu yang menghalangi kreativitas. Sebagai contoh, sebuah studi menemukan bahwa kinerja peserta dalam kelompok interaktif lebih serupa dan lebih sesuai daripada kinerja kelompok nominal." Akan tetapi, kompleksitas bertambah ketika sebuah studi terbaru menemukan bahwa (1) kelompok interaktif lebih memerhatikan input anggota berkinerja paling tinggi dan (2) kelompok interaktif mempunyai kinerja pada tingkat terbaik dari sejumlah individu yang sama. Tetapi, kecuali untuk mendapatkan ide, efek anggota kelompok yang berinteraksi'diketahui memiliki efek positif yang lebih signifikan pada sejumlah variabel.

2.2.3. Kecerdasan Intelektual

2.2.3.1.Pengertian Kecerdasan Intelektual

IQ) dirancang sebagai tiket untuk memasuki dunia pendidikan sekaligus dunia kerja.

Menurut Binet dan Simon dalam Azwar (2004:5) inteligensi sebagai suatu kemampuan yang terdiri dari tiga komponen, yaitu : a) Kemampuan untuk mengarahkan pikiran atau mengarahkan tindakan. b) Kemampuan untuk mengubah arah tindakan bila tindakan itu telah dilakukan c) Kemampuan untuk mengeritik diri sendiri.

Menurut Robbins dan Judge (2008:57) mengatakan bahwa kemampuan yang dibutuhkan untuk melakukan berbagai aktivitas mental berpikir, menalar dan memecahkan masalah.

Dari beberapa definisi diatas, dapat disimpulkan bahwa kecerdasan intelektual adalah kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah.

2.2.3.2. Dimensi dan Indikator Kecerdasan Intelektual

Dalam penelitian ini kecerdasan intelektual seseorang diukur dengan dimensi dan indikator sebagai berikut (Stenberg, 1981 dalam Azwar, 2004:8). a. Kemampuan memecahkan masalah, yaitu mampu menunjukkan pengetahuan

mengenai masalah yang dihadapi, mengambil keputusan tepat, menyelesaikan masalah secara optimal, menunjukkan pikiran jernih.

c. Intelegensi praktis, yaitu tahu situasi, tahu cara mencapai tujuan, sadar terhadap dunia sekeliling, menunjukkan minat terhadap dunia luar.

2.2.4. Kecerdasan Emosional

2.2.4.1.Pengertian Kecerdasan Emosional

Kemampuan untuk mengembangkan kepribadian seseorang pada saat ini lebih dikenal dengan istilah Emotional Quatient (EQ) atau kecerdasan emosional. Kecerdasan emosional (Goleman, 2005:...) menyatakan bahwa kemampuan akademik bawaan, nilai rapor, dan prediksi kelulusan pendidikan tinggi tdak memprediksi seberapa baik kinerja seseorang sudah bekerja atau seberapa tinggi sukses yang dicapainya dalam hidup. Lebih lanjut Goleman menyatakan bahwa seperangkat kecakapan khusus seperti empati, disiplin diri, dan inisiatif mampu membedakan orang sukses dari mereka yang berprestasi biasa-biasa saja, selain kecerdasan akal yang mempengaruhi keberhasilan orang dalam bekerja.

Menurut Goleman (2005:512) Kecerdasan Emosional adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain.

Dari beberapa definisi diatas, dapat disimpulkan bahwa kecerdasan emosional adalah kemampuan dalam memahami diri sendiri dan pikiran orang lain dalam mengelola emosi yang baik.

2.2.4.2. Dimensi dan Indikator Kecerdasan Emosional

Komponen kecerdasan emosional atau kerangka kerja kecakapan emosi menurut Goleman (2005:...) terdapat lima dimensi, yaitu :

a. Kesadaran diri atau pengenalan diri, pada dasarnya dimensi ini untuk mengetahui kondisi diri sendiri, kesukaan, sumber daya dan institusi, seperti : kesadaran emosi, penilaian diri secara teliti dan percaya diri.

b. Pengaturan diri atau pengendalian diri, memberi tekanan pada mengelola kondisi, impuls dan sumber daya diri sendiri, seperti kendali diri, sifat dapat dipercaya, kewaspadaan, adaptibilitas dan inovasi.

c. Motivasi, yaitu kecenderungan emosi yang mengantar atau memudahkan peralihan sasaran, seperti: dorongan prestasi, komitmen, inisiatif dan optimisme.

d. Empati merupakan kesadaran terhadap perasaan, kebutuhan dan kepentingan orang lain, seperti: memahami orang lain, orientasi pelayanan, mengembangkan orang lain, mengatasi keragaman dan kesadaran politis. e. Keterampilan sosial, yaitu kepintaran dalam menggugah tanggapan yang

2.2.5. Kecerdasan Spir itual

2.2.5.1.Pengertian Kecerdasan Spir itual

Danah Zohar (2005:...) menjelaskan bahwa menjelang akhir 1990-an riset Neurology menunjukkan bahwa otak memiliki jenis kecerdasan yang ketiga, yaitu kecerdasan yang kita gunakan untuk mengakses makna yang dalam, nilai-nilai fundamental dan kesadaran akan adanya tujuan yang abadi dalam hidup manusia dan peran yang dimainkan oleh makna, nilai dan tujuan dalam hidup, strategi dan proses berpikir. Kecerdasan spiritual (SQ) merupakan landasan yang diperlukan untuk memfungsikan IQ dan EQ secara efektif. Bahkan kecerdasan spiritual merupakan kecerdasan tertinggi.

Menurut Ary Ginanjar Agustian (2005:47) Kecerdasan Spiritual adalah kemampuan untuk memberi makna spiritual terhadap pemikiran, perilaku dan kegiatan, serta mampu menyinergikan IQ, EQ dan SQ secara koprehensif.

Menurut Zohar dan Marshall (2007:4) Kecerdasan Spiritual (SQ) adalah kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai, yaitu kecerdasan untuk menempatkan perilaku dan hidup manusia dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibanding dengan yang lain.

2.2.5.2.Dimensi dan Indikator Kecerdasan Spiritual

Zohar dan Marshall (2007:14) menguji kecerdasan spiritual (SQ) dengan hal-hl berikut :

a. Kemampuan bersikap fleksibel, yaitu mampu menempatkan diri dan dapat menerima pendapat orang lain secara terbuka.

b. Tingkat kesadaran diri yang tinggi seperti: kemampuan autocritism dan mengetahui tujuan dan visi hidup.

c. Kemampuan untuk menghadapi dan memanfaatkan penderitaan seperti : tidak ada penyesalan, tetap tersenyum dan bersikap tenang dan berdoa.

d. Kemampuan untuk menghadapi dan melampaui rasa sakit seperti bersikap ikhlas dan pemaaf.

e. Kualitas hidup yang diilhami oleh visi dan nilai-nilai seperti prinsip dan pegangan hidup dan berpijak pada kebenaran

f. Keenganan untuk menyebabkan kerugian yang tidak perlu seperti: tidak menunda pekerjaan dan berpikir sebelum bertindak.

g. Kecenderungan untuk melihat keterkaitan antara berbagai hal yaitu berpandangan holistik seperti : kemampuan berpikir logis dan berlaku sesuai norma sosial.

i. Menjadi apa yang disebut oleh para psikolog sebagai bidang mandiri yaitu memiliki kemudahan untuk bekerja melawan konvensi, seperti mau memberi dan tidak mau menerima.

2.2.6. Locus of Control

2.2.6.1.Pengertian Locus of Control

Rotter (1966) yang dikutip dalam Prasetyo (2002:...) menyatakan bahwa

Locus of Control merupakan “generalized belief that a person can or cannot

control his own destiny” atau cara pandang seseorang terhadap suatu peristiwa

apakah dia merasa dapat atau tidak mengendalikan perilaku yang terjadi padanya. Konsep locus of control pertama kali dikemukakan oleh Rotter berdasarkan pendekatan Social Learning Theory. Menurut Pervin (dalam Prasetyo. 2002:...) konsep locus of control adalah bagian dari Social Learning Theory yang menyangkut kepribadian dan mewakili harapan umum mengenai masalah faktor– faktor yang menentukan keberhasilan pujian dan hukuman terhadap kehidupan seseorang.

Brownell (1981) menulis tentang pendapat Rotter (1966) dalam papernya yang mendefinisikan locus of control sebagai tingkatan dimana seseorang menerima tanggung jawab personal terhadap apa yang terjadi pada diri mereka. Sedangkan Suwandi dan Indriantoro dalam Prasetyo (2002:...) mendefinisikan

Locus of Control mengarah pada kemampuan seseorang individu dalam

Reiss dan Mitra(1998) membagi Locus of Control menjadi 2 yaitu internal

Locus of Control adalah cara pandang bahwa segala hasil yang didapat baik atau

buruk adalah karena tindakan kapasitas dan faktor-faktor dalam diri mereka sendiri. Eksternal Locus of Control adalah cara pandang dimana segala hasil yang didapat baik atau buruk berada diluar kontrol diri mereka tetapi karena faktor luar seperti keberuntungan, kesempatan, dan takdir individu yang termasuk dalam kategori ini meletakkan tanggung jawab diluar kendalinya. Locus of control

internal yang dikemukakan Lee (1990) yang dikutip oleh Prasetyo (2002) adalah keyakinan seseorang bahwa didalam dirinya tersimpan potensi besar untuk menentukan nasib sendiri, tidak peduli apakah lingkungannya akan mendukung atau tidak mendukung. Individu seperti ini memiliki etos kerja yang tinggi, tabah menghadapi segala macam kesulitan baik dalam kehidupannya maupun dalam pekerjaannya. Meskipun ada perasaan khawatir dalam dirinya tetapi perasaan tersebut relatif kecil dibanding dengan semangat serta keberaniannya untuk menentang dirinya sendiri sehingga orang–orang seperti ini tidak pernah ingin melarikan diri dari tiap–tiap masalah dalam bekerja.

Locus Of Control eksternal yang dikemukakan Lee (1990) yang dikutip

persoalan, maka individu semacam ini akan menilai kegagalan sebagai semacam nasib dan membuatnya ingin lari dari persoalan. Menurut Lao yang membandingkan antara internal dan eksternal locus of control mengatakan bahwa individu dengan locus of control internal akan memiliki pemikiran yang lebih sehat dan lebih banyak terlibat dengan lingkungan sekitarnya.

Adanya literatur dan penelitian empiris terdahulu yang menyimpulkan bahwa internal Locus of Control memiliki perilaku yang lebih etis daripada eksternal Locus of Control. Namun perlu diketahui bahwa setiap orang memiliki

Locus of Cotrol tertentu yang berada diantara kedua ektrim tersebut. Dimana

secara teori dan yang terjadi dilapangan Locus of Control memungkinkan perilaku karyawan apabila dalam situasi konflik akan dipengaruhi oleh karakteristik internal Locus Of Controlnya.

2.2.6.2. Dimensi dan Indikator Locus of Control

Menurut Crider (1983) berdasarkan perbedaan karakteristik antara locus of

control internal dan eksternal adalah sebagai berikut:

1. Locus of control internal a. suka bekerja keras

b. memiliki insiatif yang tinggi

c. selalu berusaha untuk menemukan pemecahan masalah d. selalu mencoba untuk berfikir seefktif mungkin

2. Locus of control eksternal a. kurang memiliki inisiatif

b. mudah menyerah, kurang suka berusaha karena mereka percaya bahwa faktor luarlah yang mengontrol

c. kurang mencari informasi

d. mempunyai harapan bahwa ada sedikit korelasi antara usaha dan kesuksesan

e. lebih mudah dipengaruhi dan tergantung pada petunjuk orang lain

2.2.7. Pengaruh Antar Variabel

2.2.7.1.Pengaruh Variabel Kecedasan Intelektual dengan Locus of Control

Kecerdasan intelektual adalah kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah. Menurut Binet dan Simon dalam Azwar (2004:5) inteligensi sebagai suatu kemampuan yang terdiri dari tiga komponen, yaitu : a) Kemampuan untuk mengarahkan pikiran atau mengarahkan tindakan. b) Kemampuan untuk mengubah arah tindakan bila tindakan itu telah dilakukan c) Kemampuan untuk mengeritik diri sendiri.

Teori dan definisi kecerdasan intelektual sesuai dengan konsep locus of

control, dimana locus of control adalah bagian dari Social Learning Theory yang

personal terhadap apa yang terjadi pada diri mereka. Serta mengarah pada kemampuan seseorang individu dalam mempengaruhi kejadian yang berhubungan dengan hidupnya. Hal ini menunjukkan hubungan keterkaitan yang sangat erat antara kecerdasan intelektual dengan locus of control.

2.2.7.2.Pengaruh Variabel Kecedasan Emosional dengan Locus of Control

Menurut Goleman (2005:512) Kecerdasan Emosional adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain. Stephen Robbins dan Timothy A. Judge (2008:335) mengatakan bahwa, kecerdasan emosional adalah kemampuan seseorang untuk mendeteksi serta mengelola petunjuk-petunjuk dan informasi emosional.

Teori dan definisi kecerdasan emosional sesuai dengan konsep locus of

control, dimana locus of control adalah bagian dari Social Learning Theory yang

2.2.7.3.Pengaruh Variabel Kecedasan Spir itual dengan Locus of Control

Danah Zohar (2005:...) menjelaskan bahwa menjelang akhir 1990-an riset Neurology menunjukkan bahwa otak memiliki jenis kecerdasan yang ketiga, yaitu kecerdasan yang kita gunakan untuk mengakses makna yang dalam, nilai-nilai fundamental dan kesadaran akan adanya tujuan yang abadi dalam hidup manusia dan peran yang dimainkan oleh makna, nilai dan tujuan dalam hidup, strategi dan proses berpikir. Kecerdasan spiritual (SQ) merupakan landasan yang diperlukan untuk memfungsikan IQ dan EQ secara efektif.

Menurut Zohar dan Marshall (2007:4) Kecerdasan Spiritual (SQ) adalah kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai, yaitu kecerdasan untuk menempatkan perilaku dan hidup manusia dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibanding dengan yang lain.

Teori dan definisi kecerdasan spiritual sesuai dengn konsep locus of

control, dimana locus of control adalah bagian dari Social Learning Theory yang

2.2.7.4.Pengaruh Variabel Kecedasan Intelektual dengan Intensi Keperilakuan dalam Pengambilan Keputusan Etis Ter kait Sistem Infor masi Akuntansi

Selama ini banyak yang menganggap bahwa jika seseorang memiliki tingkat kecerdasan intelektual (IQ) yang tinggi, maka orang tersebut memiliki peluang untuk meraih kesuksesan yang lebih besar di banding orang lain. Pada kenyataannya, ada banyak kasus dimana seseorang yang memiliki tingkat kecerdasan intelektual yang tinggi tersisih dari orang lain yang tingkat kecerdasan intelektualnya lebih rendah. Ternyata IQ (Intelligence Quotient) yang tinggi tidak menjamin seseorang untuk meraih sukses.

Para psikolog menyusun berbagai test untuk mengukur kecerdasan intelektual, dan tes-tes ini menjadi alat memilah manusia ke dalam berbagai tingkatan kecerdasan, yang kemudian lebih dikenal dengan istilah IQ

(Intelligence Quotient), yang katanya dapat menunjukkan kemampuan mereka.

2.2.7.5.Pengaruh Variabel Kecedasan Emosional dengan Intensi Keperilakuan dalam Pengambilan Keputusan Etis Ter kait Sistem Infor masi Akuntansi

Kecerdasan emosional memugkinkan seseorang untuk memutuskan dalam situasi apa dirinya berada lalu berperilaku secara tepat didalamnya. EQ memberikan kesadaran mengenai perasaan milik diri sendiri dan juga perasaan milik orang lain. EQ memberikan rasa empati, cinta, motivasi dan kemampuan untuk menanggapi kesedihan atau kegembiraan secara tepat (Zohar dan Marshall, 2007:3).

2.2.7.6.Pengaruh Variabel Kecedasan Spiritual dengan Intensi Keperilakuan dalam Pengambilan Keputusan Etis Ter kait Sistem Infor masi Akuntansi

Pada dasarnya manusia adalah mahluk spiritual karena selalu terdorong oleh kebutuhan untuk mengajukan pertanyaan mendasar atau pokok. Kecerdasan spiritual memungkinkan manusia menjadi kreatif, mengubah aturan dan situasi.

Kecerdasan spiritual memberikan rasa moral, kemampuan menyesuaikan aturan yang kaku dibarengi dengan pemahaman dan cinta serta kemampuan setara untuk melihat kapan cinta dan pemahaman sampai pada batasannya. Seseorang menggunakan kecerdasan spiritualnya untuk bergulat dengan hal baik dan jahat, serta untuk membanyangkan kemungkinan yang belum terwujud untuk bermimpi, bercita-cita dan mengangkat diri dari kerendahan (Zohar dan Marshall, 2007:4).

sehingga seseorang dapat bersikap tenang dalam menghadapi masalah/kendala dalam proses pengambilan keputusan terkait sistem informasi akuntansi.

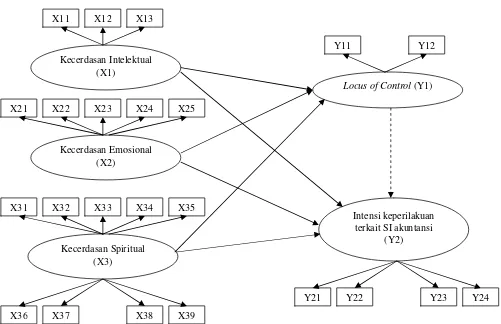

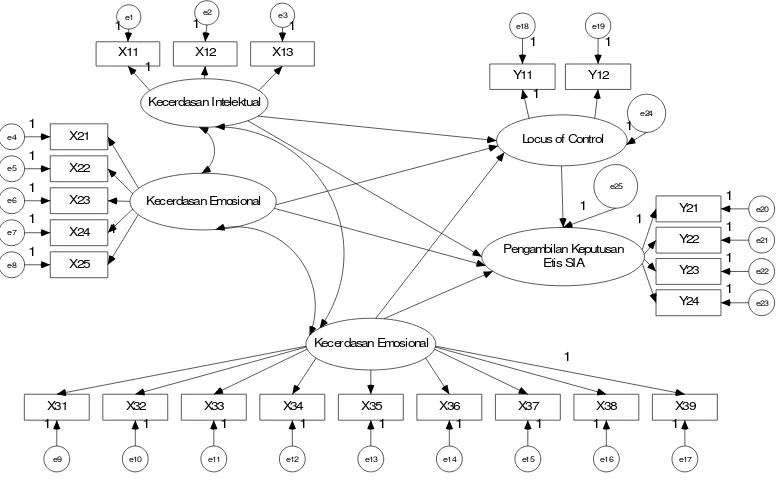

2.3. Kerangka Pemikiran

Berdasarkan dari penjelasan-penjelasan yang telah dikemukakan sebelumnya, maka dapat digambarkan dengan kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Penelitian

Locus of Control (Y1)

Intensi keperilakuan terkait SI akuntansi

(Y2) Kecerdasan Spiritual

(X3)

Kecerdasan Intelektual (X1)

X11 X12 X13

Kecerdasan Emosional (X2)

X23 X22

X21 X24 X25

X33 X32

X31 X34 X35

X37

X36 X38 X39

Y11 Y12

Y22

2.4. Hipotesis

Hipotesis (dugaan awal) yang dimunculkan pada penelitian ini adalah adanya pengaruh kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual dan locus of control terhadap intensi keperilakuan dalam pengambilan keputusan etis terkait sistem informasi akuntansi sebagai berikut :

4. Ada pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap locus of control terkait dengan sistem informasi akuntansi.

5. Ada pengaruh secara langsung kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual terhadap intensi keperilakuan dalam pengambilan keputusan etis yang terkait dengan sistem informasi akuntansi.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Sugiyono (2006:2) mendefinisikan variabel sebagai atribut dari sekelompok orang atau obyek yang mempunyai variasi antara satu dengan yang lainnya dalam kelompok itu. Variabel merupakan gejala yang menjadi fokus peneliti untuk diamati. Variabel dalam penelitian ini, yaitu :

1. Variabel terikat atau variabel dependen (Y)

Variabel terikat (Y) adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas atau variabel independen (Sugiyono, 2006:3). Variabel terikat dalam penelitian ini adalah

a. Locus of Control (Y1)

Locus of control diartikan sebagai persepsi seseorang tentang

sebab-sebab keberhasilan atau kegagalan dalam melaksanakan pekerjaannya (Azwar, 2004:5).

Indikatornya (Prasetyo, 2002:...).adalah :

- Locus of control internal (Y11) adalah keyakinan seseorang bahwa

- Locus of control external (Y12) adalah individu yang eksternal locus

of controlnya cukup tinggi akan mudah pasrah dan menyerah jika

sewaktu–waktu terjadi persoalan yang sulit.

b. Intensi Keperilakuan dalam Pengambilan Keputusan Etis yang Ter kait dengan Sistem Infor masi Akuntansi (Y2)

Inensi keperilakuan pengambilan keputusan adalah suatu keinginan individu untuk melakukan atau tidak melakukan perilaku (yaitu keinginan untuk berperilaku etis atau tidak etis).

Indikatornya (Luthns, 2005:...) adalah :

- Teknik partisipatif (Y21), Teknik partisipasi diterapkan secara informal pada individu atau tim atau secara formal pada .program. Teknik partisipasi individu adalah di mana karyawan mempengaruhi pengambilan keputusan manajer. Partisipasi kelompok menggunakan teknik konsultasi dan demokrasi. Manajer meminta dan menerima keterlibatan karyawan dalam partisipasi konsultasi, tetapi manajer mempertahankan hak untuk membuat keputusan.

membuat keputusan lebih berisiko daripada anggota individu) membantu seseorang memahami kompleksitas pengambilan keputusan kelompok dengan lebih baik.

- Teknik delphi (Y23) Kunci utama keberhasilan teknik ini adalah anonimitasnya. Meneruskan respons anggota kelompok Delphi yang tanpa nama menghapus masalah "menjaga gengsi" dan mendorong para ahli untuk lebih fleksibel dan diuntungkan dari penilaian orang lain. Para ahli mungkin lebih memperhatikan pembelaan posisi mereka dalam teknik pengambilan keputusan kelompok yang berinteraksi secara tradisional dari ada membuat keputusan yang baik. - Teknik kelompok nominal (Y24) adalah kelompok yang berinteraksi

mempunyai disfungsi tertentu yang menghalangi kreativitas.

2. Variabel bebas atau variabel independen (X)

Variabel bebas (X) adalah variabel yang mempengaruhi atau menjadi sebab timbulnya atau berubahnya variabel terikat atau variabel dependen (Sugiyono, 2006:3). Variabel bebas dalam penelitian ini adalah

a. Kecerdasan Intelektual (X1)

Kecerdasan intelektual adalah kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah.

- Kemampuan memecahkan masalah (X11) yaitu mampu menunjukkan pengetahuan mengenai masalah yang dihadapi, mengambil keputusan tepat, menyelesaikan masalah secara optimal, menunjukkan pikiran jernih.

- Intelegensi verbal (X12) yaitu kosa kata yang baik, membaca dengan penuh pemahaman, ingin tahu secara intelektual, menunjukkan keingintahuan.

- Intelegensi praktis (X13) yaitu tahu situasi, tahu cara mencapai tujuan, sadar terhadap dunia sekeliling, menunjukkan minat terhadap dunia luar.

b. Kecerdasan Emosional (X2)

Kecerdasan emosional adalah kemampuan dalam memahami diri sendiri dan pikiran orang lain dalam mengelola emosi yang baik.

Indikatornya (Goleman, 2005:...) adalah :

- Kesadaran diri atau pengenalan diri (X21) pada dasarnya dimensi ini untuk mengetahui kondisi diri sendiri, kesukaan, sumber daya dan institusi, seperti : kesadaran emosi, penilaian diri secara teliti dan percaya diri.

- Motivasi (X23) yaitu kecenderungan emosi yang mengantar atau memudahkan peralihan sasaran, seperti: dorongan prestasi, komitmen, inisiatif dan optimisme.

- Empati (X24) merupakan kesadaran terhadap perasaan, kebutuhan dan kepentingan orang lain, seperti: memahami orang lain, orientasi pelayanan, mengembangkan orang lain, mengatasi keragaman dan kesadaran politis.

- Keterampilan sosial (X25) yaitu kepintaran dalam menggugah tanggapan yang dikehendaki pada orang lain, seperti: pengaruh, komunikasi, kepemimpinan, katalisator perubahan, manajemen konflik, pengikat jaringan, kolaborasi dan kooperasi serta kemampuan tim.

c. Kecerdasan Spir itual (X3)

Kecerdasan spiritual adalah kemampuan manusia dalam memaknai arti dari kehidupan yang dijalani serta memahami nilai yang terkandung dari setiap perbuatan yang dilakukan.

Indikatornya (Zohar dan Marshall, 2007:14) adalah :

- Kemampuan bersikap fleksibel (X31), yaitu mampu menempatkan diri dan dapat menerima pendapat orang lain secara terbuka.

- Tingkat kesadaran diri yang tinggi (X32) seperti: kemampuan

- Kemampuan untuk menghadapi dan memanfaatkan penderitaan (X33) seperti : tidak ada penyesalan, tetap tersenyum dan bersikap tenang dan berdoa.

- Kemampuan untuk menghadapi dan melampaui rasa sakit (X34) seperti bersikap ikhlas dan pemaaf.

- Kualitas hidup yang diilhami oleh visi dan nilai-nilai (X35) seperti prinsip dan pegangan hidup dan berpijak pada kebenaran

- Keenganan untuk menyebabkan kerugian yang tidak perlu (X36) seperti: tidak menunda pekerjaan dan berpikir sebelum bertindak. - Kecenderungan untuk melihat keterkaitan antara berbagai hal (X37)

yaitu berpandangan holistik seperti : kemampuan berpikir logis dan berlaku sesuai norma sosial.

- Kecenderungan nyata untuk bertanya mengapa atau bagaimana jika untuk mencari jawaban-jawaban yang mendasar (X38) seperti kemampuan berimajinasi dan keingintahuan yang tinggi.

- Bidang mandiri (X39) yaitu memiliki kemudahan untuk bekerja melawan konvensi, seperti mau memberi dan tidak mau menerima.

3.1.2. Pengukuran Variabel

scale (pembedaan skala). Riduwan (2004:90) menyatakan bahwa skala tersebut berusaha untuk mengukur sikap dan karakteristik tertentu yang dimiliki oleh seseorang. Yaitu responden menilai perilaku obyek dengan bipolar dari kutub kata sifat atau frase. Pemilihan kata sifat atau frase berdasarkan perilaku obyek atau orang atau kejadian.

Anal