INTERNAL PADA PT. LINK NET SURABAYA

Yang diajukan oleh: PRAMITASARI H. 0813010172/FE/EA

Telah disetujui untuk diseminarkan oleh:

Pembimbing Utama Tanggal :

DRA.EC. SRI HASTUTI, MSI NIP. 195603181988032001

Mengetahui

Ketua Program Studi Akuntansi

INTERNAL PADA PT. LINK NET SURABAYA

Yang diajukan oleh: PRAMITASARI H. 0813010172/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh:

Pembimbing Utama Tanggal :

DRA.EC. SRI HASTUTI, MSI NIP. 195603181988032001

Mengetahui

Ketua Program Studi Akuntansi

J ASA SISTEM INFORMASI TERHADAP KEPUASAN PENGGUNA INTERNAL PADA PT. LINK NET SURABAYA

Yang diajukan oleh: PRAMITASARI H. 0813010172/FE/EA

Telah disetujui untuk ujian lisan oleh:

Pembimbing Utama Tanggal :

DRA.EC. SRI HASTUTI, MSI NIP. 195603181988032001

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

dapat menyelesaikan skripsi dengan judul ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS J ASA SISTEM INFORMASI TERHADAP KEPUASAN PENGGUNA INTERNAL PADA PT. LINK NET SURABAYA. Skripsi ini disusun dalam rangka untuk melengapi salah satu syarat guna mencapai gelar Sarjana Ekonomi pada fakultas ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Segala upaya penulis demi terselesainya skripsi ini tidak terlepas dari bantuan dan kerjasama dari berbagai macam pihak, oleh karena itu penulis menyampaikan terima kasih atas kerjasama dan partisipasinya kepada :

1. Prof. DR. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. DR. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Drs. RA. Suwaidi, MS, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. DR. Hero Priono, SE, Msi. Ak. Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 5. Dra. Ec. Sri Hastuti, MSi selaku Dosen Pembimbing Utama yang telah

bekal ilmu pengetahuan selama penulis menuntut ilmu di bangku kuliah. 8. Bapak dan Ibu saya yang telah merawat dan mendidik saya selama ini dan

adik-adik serta seluruh keluaga besar saya yang membuat hidup penulis lebih berwarna serta memberi dukungan moril dan spiritual.

9. Para sahabat-sahabat dan teman-teman saya yang tidak bisa penulis sebutkan satu persatu.

10.Dr. Purwati selaku dokter dan para perawat diseluruh jajaran RS. Bhayangkara Surabaya yang merawat saya selama dalam masa penyembuhan.

Dalam hal ini penulis menyadari bahwa skripsi ini masih jauh dari sempurna, ini semua disebabkan terbatasnya kemampuan serta pengetahuan yang dimiliki penulis. Sebagai penutup penulis mengharapkan semoga dibalik ketidaksempurnaan skripsi ini, masih terdapat manfaat bagi pembaca dan para peneliti selanjutnya dalam mengembangkan ilmu pengetahuan.

DAFTAR ISI...iii

DAFTAR TABEL...ix

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Rumusan Masalah...6

1.3. Tujuan Penelitian...…...6

1.4. Manfaat Penelitian...7

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu...12

2.2. Landasan Teori 2.2.1. Pengertian Kualitas Jasa...15

2.2.1.1.Karakteristik Kualitas Jasa...16

2.2.2. Sistem Informasi...…...18

2.2.2.1. Pengertian Sistem Informasi...19

2.2.2.2. Pengguna-pengguna Informasi...20

2.2.2.3. Tujuan Sistem Informasi...20

2.2.2.4. Nilai Informasi...21

2.2.4. Sistem Informasi Akuntansi

2.2.4.1. Pengertian Akuntansi...25

2.2.4.2. Pengertian Sistem Informasi Akuntansi...26

2.2.4.3. Elemen Sistem Informasi Akuntansi...26

2.2.4.4. Subsistem Sistem Informasi Akuntansi...29

2.2.5. Siklus Pengolahan Data...30

2.2.6. Definisi Komputer...31

2.2.6.1.Komputerisasi...39

2.2.7. Teori Kepuasan...34

2.2.7.1.Kepuasan Pelanggan...35

2.2.7.2.Jenis Pelanggan...36

2.2.8. Pengukuran Kepuasan Pengguna Sistem Informasi Akuntansi...37

2.2.9. Pengaruh Keakuratan Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya...38

2.2.10.Pengaruh Ketepatan Waktu Sistem Informasi Akunttansi Terhadap Kepuasan Penggunanya...39

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional...42

3.1.2. Pengukuran Variabel...43

3.2. Teknik Penentuan Sampel 3.2.1. Populasi dan Sampel...44

3.2.2. Objek Penelitian...45

3.3. Teknik Pengmpulan Data 3.3.1. Jenis Data...45

3.3.2. Sumber Data...46

3.3.3. Pengumpulan Data...46

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Validitas...47

3.4.2. Uji Reliabilitas...47

3.4.3. Uji Normalitas...48

3.4.4. Uji Asusmsi Klasik...48

3.4.4.1. Uji Asusmsi Klasik Multikolinieritas...49

3.4.2.2. Uji Asumsi Klasik Heteroskedastisitas...49

3.4.6.2. Uji Parsial (Uji t)...53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian 4.1.1. Sejarah Umum……...54

4.1.2. Visi, Misi, Manfaat dan Tujuan 4.1.2.1. Visi……….55

4.1.2.2. Misi……….55

4.1.2.3. Manfaat………..56

4.1.2.4. Tujuan……….………57

4.2. Deskripsi Hasil Penelitian …...58

4.2.1. Deskripsi Karekeristik Responden...58

4.2.1.1. Deskripsi Karekteristik Responden Berdasarkan Jenis Kelamin……….59

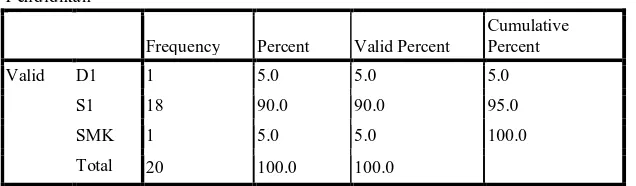

4.2.1.2. Deskripsi Karekteristik Responden Berdasarkan Tingkat Pendidikan………59

4.2.2. Deskripsi Jawaban Responden...60

4.2.2.1. Distribusi Frekuensi Jawaban Responden Pada Variabel

Kepuasan Pengguna Internal (Y)………..65

4.3. Uji Analisis dan Uji Hipotesis 4.3.1. Uji Validitas...66

4.3.1.1. Uji Validitas Variabel Keakuratan (X1)………....67

4.3.1.2. Uji Validitas Variabel Tepat Waktu (X2)…………..…....68

4.3.1.3. Uji Validitas Variabel Relevansi (X3)………..…....69

4.3.1.4. Uji Validitas Variabel Kepuasan Pengguna Internal (Y)………...69

4.3.2. Uji Realibilitas...70

4.3.3. Uji Normalitas…...70

4.3.4. Uji Asumsi Klasik………...73

4.3.4.1. Uji Asumsi Klasik Autokorelasi…….………...73

4.3.4.2. Uji Asumsi Klasik Multikolinearitas.….………...73

4.3.4.3. Uji Asumsi Klasik Heteroskedastisitas.…….…………...74

4.4. Teknik Analisis………...76

4.5. Uji Hipotesis………..77

4.5.1. Uji Kesesuaian Model (Uji F)...77

Penelitian Terdahulu………..82 4.6.3. Keterbatasan Penelitian………..87

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………...88 5.2. Saran ………89

Tabel 4.1: Karakteristik Responden Berdasarkan Jenis Kelamin...59

Tabel 4.2: Karakteristik Responden Berdasarkan Tingkat Pendidikan...60

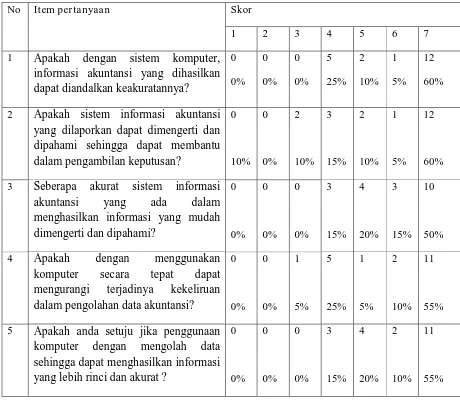

Tabel 4.3: Rekapitulasi Jawaban Variabel Keakuratan (X1)...61

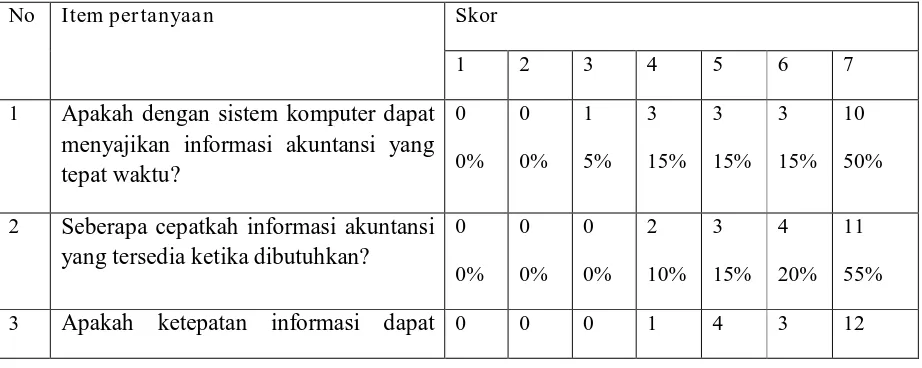

Tabel 4.4: Rekapitulasi Jawaban Variabel Tepat Waktu (X2)...62

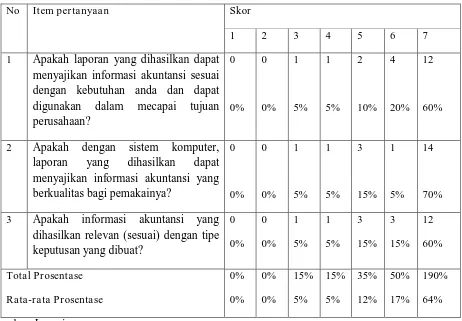

Tabel 4.5: Rekapitulasi Jawaban Variabel Relevansi (X3)...64

Tabel 4.6: Rekapitulasi Jawaban Variabel Kepuasan Pengguna Internal (Y)...65

Tabel 4.7: Hasil Uji Validitas Variabel Keakuratan (X1)...67

Tabel 4.8: Hasil Uji Validitas Variabel Tepat Waktu (X2)...68

Tabel 4.9: Hasil Uji Validitas Variabel Relevansi (X3)...69

Tabel 4.10: Hasil Uji Validitas Variabel Kepuasan Pengguna Internal (Y)...70

Tabel 4.11: Hasil Uji Realibilitas...71

Tabel 4.12: Hasil Uji Normalitas...72

Tabel 4.13: Hasil Uji Multikolinearitas...74

Tabel 4.14: Hasil Uji Heteroskedastisitas...75

Tabel 4.15: Persamaan Regresi...76

Tabel 4.16: Hasil Uji Kesesuaian Model (Uji F)...78

Tabel 4.17: Koefisien Determinasi...79

Lampiran 2: Karekteristik Jenis Kelamin dan Tingkat Pendidikan Terakhir Lampiran 3: Rekapitulasi Kuesioner Variabel Keakuratan (X1)

Lampiran 4: Rekapitulasi Kuesioner Variabel Tepat Waktu (X2) Lampiran 5: Rekapitulasi Kuesioner Variabel Relevansi (X3)

Lampiran 6: Rekapitulasi Kuesioner Variabel Kepuasan Pengguna Internal (Y) Lampiran 7: Uji Validitas

Lampiran 8: Uji Reliabilitas Lampiran 9: Uji Normalitas Lampiran 10: Uji Asumsi Klasik Lampiran 11: Teknik Analisis Lampiran 12: Uji F

Oleh :

PRAMIT ASARI HIDAYAHNINGRUM

Abstr aksi

Perkembangan teknologi yang terjadi sekarang ini sudah berkembang pesat dibanding waktu dulu, misalnya yang terdapat pada bidang komunikasi. Perkembangan pengolahan data merupakan salah satu pengaruh dari teknologi komunikasi tersebut. Berbagai macam alat komunikasi sekarang ini sudah banyak macamnya seperti internet, telepon seluler, dan lain sebagainya. Perkembangan teknologi informasi menuntut adanya berbagai perubahan terhadap hampir seluruh aspek pengelola bisnis agar tetap eksis dan bahkan dapat meningkatkan prestasi bisnisnya. Teknologi informasi telah merubah cara pemasaran, proses produksi dan pengolahan data-data informasi dalam suatu perusahaan. Semakin pentingnya teknologi informasi bagi keberhasilan secara keseluruhan akan memperluas fungsi sistem informasi. Informasi berguna bagi pihak manajemen atau pimpinan serta pihak eksternal untuk melalukan perencanaan, pengawasan, dan memudahkan dalam pengambilan keputusan yang cepat, akurat, dan relevan sesuai kebutuhan informasi yang diperlukan perusahaan.

Populasi yang digunakan dalam penelitian ini adalah karyawan-karyawan PT. LINK NET Surabaya yang terlibat dengan sistem akuntansi perusahaan yang berjumlah 20 orang.

Berdasarkan hasil pengujian yang dilakukan diketahui bahwa terdapat pengaruh

akurat, tepat waktu terhadap kepuasaan pengguna internal, dan tidak terdapat

pengaruh relevan terhdap kepuasaan pengguna internal”.

BAB I

PENDAHULUAN

1.1. Lata r Belakang

Perkembangan teknologi yang terjadi sekarang ini sudah berkembang pesat

dibanding waktu dulu, misalnya yang terdapat pada bidang komunikasi.

Perkembangan pengolahan data merupakan salah satu pengaruh dari teknologi

komunikasi tersebut. Berbagai macam alat komunikasi sekarang ini sudah banyak

macamnya seperti internet, telepon seluler, dan lain sebagainya.

Perkembangan teknologi informasi menuntut adanya berbagai perubahan

terhadap hampir seluruh aspek pengelola bisnis agar tetap eksis dan bahkan dapat

meningkatkan prestasi bisnisnya. Teknologi informasi telah merubah cara pemasaran,

proses produksi dan pengolahan data-data informasi dalam suatu perusahaan.

Semakin pentingnya teknologi informasi bagi keberhasilan secara keseluruhan akan

memperluas fungsi sistem informasi. Informasi berguna bagi pihak manajemen atau

pimpinan serta pihak eksternal untuk melalukan perencanaan, pengawasan, dan

memudahkan dalam pengambilan keputusan yang cepat, akurat, dan relevan sesuai

kebutuhan informasi yang diperlukan perusahaan.

Menghasilkan informasi akuntansi yang cepat, akurat, dan relevan sekarang

telah digunakan suatu alat pengolahan data yang disebut komputer. Komputer

menurut Donald H. Sauders adalah sistem elektronik untuk memanipulasi data yang

dan menyimpan data input, memprosesnya, dan menghasilkan output dibawah

pengawasan suatu langkah-langkah instruksi-instruksi program yang tersimpan di

memori (Storage Program). (Jogiyanto, 1999:1). Komputer digunakan untuk

merancang cara mengumpulkan, mengolah, dan menganalisa informasi akuntansi.

Dengan komputer suatu transaksi akan diproses dan dibawa ke seluruh komponen

sistem yang berhubungan secara otomatis sehingga informasi dapat disediakan

dengan cepat sesuai dengan kebutuhan pemakai informasi dapat disediakan dengan

cepat sesuai dengan kebutuhan pemakai informasi.

Menjalankan komputer bukan hal yang mudah karena dituntut untuk memiliki

pengetahuan dan wawasan yang luas. Selain itu diperlukan akses yang membutuhkan

dana yang besar dan perangkat komputer yang canggih. Tujuan utama perusahaan

yang menggunakan komputer pada Sistem Informasi Akuntansi (SIA) adalah

membantu pengolahan data akuntansi menjadi sistem informasi akuntansi yang

berguna bagi perusahaan dalam pengambilan keputusan.

Dalam perkembangannya pihak manajemen dalam pengambilan keputusan

untuk kebijakan perusahaan telah memperhatikan semua data dan informasi yang

diperoleh. Namun kualitas jasa sistem informasi akuntansi harus juga diperhatikan

untuk dapat memberikan kepuasan bagi pihak pengguna karena dengan

memperhatikan kualitas jasa sistem informasi akuntansi maka setiap keputusan yang

diambil akan lebih baik dan bermutu sehingga tujuan-tujuan yang direncanakan dan

ditetapkan sebelumnya dapat tercapai secara maksimal. Kualitas informasi disini

menurut Lamadjamudin (dalam Erza, 2010:2). Selanjutannya dalam penelitian ini

menggunakan variable informasi akuntansi yaitu akurat, ketepatan waktu, dan

relevansi.

Suatu informasi dikatakan relevan bila informasi yang dihasilkan akan

bermanfaat bagi pemakainya. Keakuratan suatu informasi berhubungan dengan

pengukuran terhadap kebenaran informasi tersebut yang mencerminkan

kenyataannya. Informasi dikatakan tepat waktu apabila informasi tersebut actual dan

mutakhir serta dikatakan relevan jika informasi tersedia sesuai dengan kebutuhan

dalam pengambilan keputusan (Halim, 1994:53). Suatu informasi dikatakan

berkualitas jika informasi tersebut memiliki keandalan dalam hal tepat waktu, akurat,

dan relevan.

Dalam lingkup sistem informasi akuntansi, kepuasan pengguna adalah

seberapa jauh pengguna percaya pada suatu sistem informasi akuntansi yang

disediakan untuk memenuhi kebutuhan informasi akuntansi perusahaan.

Pada perusahaan terdapat dua kategori pengguna yaitu pengguna internal dan

pengguna eksternal. Pihak internal adalah para pemakai informasi yang berada dalam

lingkungan organisasi perusahaan, dalam hal ini adalah pihak manajemen yaitu

direksi, manajer, kepala bagian, kepala seksi, dan lain-lain. Sedangkan pihak

eksternal adalah para pemakai informasi yang berada diluar lingkungan organisasi

perusahaan diantaranya kreditur, pemegang saham, pemerintah, dan lain-lain

(Wilkinson, 1990:6). Melihat dari sudut pandang kepuasan pengguna internal, bahwa

memperhatikan kualitas jasa sistem informasi akuntansi, sehingga tujuan yang

direncanakan dan ditetapkan akan tercapai maksimal.

PT. LINK NET adalah salah satu perusahaan jasa yang bergerak di bidang TV

kabel, dengan perkembangan layanan yang disebut sebagai Megamedia yang

mengandalkan landasan Internet pita lebar berkapasitas tinggi. Untuk bisa bersaing

dengan perusahaan sejenis agar dapat mengembangkan kelangsungan hidup

perusahaan dan dapat mencapai laba sesuai dengan yang diharapkan, perusahaan

dituntut lebih meningkat kualitas jasa sistem informasi akuntansi terhadap kepuasan

pengguna internal di PT. LINK NET.

Sistem Informasi akuntansi yang sudah berjalan selama ini telah

menggunakan secara online antar departemen yang terlibat didalamnya (Dispatcher,

Billing-Collection-Recovery, & Finance-Accounting). Karena pihak yang terlibat

dalam sistem informasi akuntansi hanya ketiga departemen tersebut, perusahaan

merasakan perlu adanya pengembangan sehingga informasi tersebut lebih mengarah

pada informasi dari hulu hingga ke hilir yang artinya sampai pada financial report

secara integrasi secara utuh.

Pengambilan keputusan akan lebih baik dan bermutu bila perusahaan lebih

memperhatikan kualitas jasa sistem informasi akuntansi, sehingga tujuan yang

direncanakan dan ditetapkan akan tercapai maksimal. Kendala yang dihadapi oleh

PT. LINK NET saat ini adalah penerimaan laporan yang kurang tepat waktu.

Informasi laporan penjualan tiap hari harus di-update untuk dipantau tujuannya

mendapatkan laporan yang kurang “up to date” sehingga respon dari pihak

manajemen atau pengguna internal tidak dapat mengambilan kebijakan sedini

mungkin agar target penjualan bisa tercapai. Karena permasalahan tersebut

mengakibatkan keterlambatan pengambilan keputusan yang dapat berdampak pada

pencapaian laba yang belum sesuai dengan yang diharapkan.

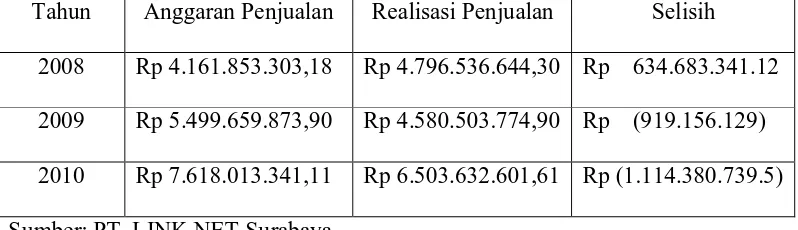

Berikut ini adalah data realisasi penjualan PT. LINK NET Surabaya dari

tahun 2008-2010 dapat dilihat pada tabel 1 di bawah ini:

Tabel 1.1. : Realisasi Penjualan PT. LINK NET Surabaya

Tahun 2008-2010

Tahun Anggaran Penjualan Realisasi Penjualan Selisih

2008 Rp 4.161.853.303,18 Rp 4.796.536.644,30 Rp 634.683.341.12

2009 Rp 5.499.659.873,90 Rp 4.580.503.774,90 Rp (919.156.129)

2010 Rp 7.618.013.341,11 Rp 6.503.632.601,61 Rp (1.114.380.739.5)

Sumber: PT. LINK NET Surabaya

Berdasarkan data di atas menggambarkan kondisi perusahaan yang tidak dapat

mencapai target penjualan, sedangkan tujuan dari perusahaan adalah mendapatkan

laba atau keuntungan. Kerugian yang dialami disebabkan sistem informasi akuntansi

yang terdapat pada PT. LINK NET Surabaya sudah menggunakan sistem online

namun kenyataan masih ada laporan informasi akuntansi yang terlambat karena

laporan penjualan harian yang tidak tepat waktu sehingga menganggu pengambilan

hal tersebut , PT. LINK NET Surabaya perlu untuk meningkatkan kualitas jasa sistem

informasi akuntansi berbasis komputer yang baik sehingga dapat memenuhi kriteria

akurat, tepat waktu, dan relevan serta dapat mengukur pada tingkat kepuasan

pengguna.

Sehingga peneliti ini mengambil judul “ANALISIS FAKTOR-FAKTOR

YANG MEMPENGARUHI KUALITAS JASA SISTEM INFORMASI

AKUNTANSI TERHADAP KEPUASAN PENGGUNA INTERNAL PADA

PT. LINK NET SURABAYA”.

1.2. Per umusa n Ma salah

Dari latar belakang yang telah diuraikan diatas, maka muncul suatu pertanyaan yang

mendasar yaitu “Apa kah kua litas ja sa sistem infor masi akuntansi (keakur a ta n,

tepat waktu, dan r elevansi) dapa t mempengar uhi kepua san pengguna inter nal?”

1.3. Tujuan Penelitian

Untuk menganalisa dan menguji secara empiris apakah kualitas jasa sistem informasi

akuntansi (keakuratan, tepat waktu, dan relevan) dapat mempengaruhi kepuasan

1.4. Ma nfa at Penelitian

1. Bagi Universitas

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

Universitas Pembangunan Nasional “Veteran” Jawa Timur sebagai acuan

untuk mengembangkan pemakaian komputer dalam menyediakan informasi

akuntansi.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

perusahaan dalam mengetahui dan menggunakan semaksimal mungkin untuk

meningkatkan efektivitas dari komputerisasi, serta sebagai pertimbangan

didalam menetapkan kebijakan perusahaan untuk menyediakan informasi

akuntansi.

3. Bagi Peneliti

Dapat membandingkan dan menerapkan teori-teori yang diperoleh selama

masa kuliah serta untuk menambah wawasan dan pengetahuan tentang sistem

BAB II

KAJ IAN PUSTAKA

2.1. Penelitian Ter dahulu

1) Ferry Limantara dan Devie (2003)

“ Kualitas Jasa Sistem Informasi dan Kepuasan Para Pengguna Sistem

Informasi”

a. Permasalahan:

1. Apakah keempat dimensi kualitas jasa (realibility/REL-SQ,

responsiveness/RESP-SQ, assurance/AASU-SQ, dan

emphaty/EMP-SQ) apabila digabungkan dengan faktor-faktor

utama kepuasan para pengguna jasa fungsi sistem informasi

mampu memberikan tambahan kemampuan prediksi terhadap

kepuasan pengguna jasa sistem informasi?

2. Apakah faktor yang mempenggaruhi kepuasan atas jasa

departemen sistem informasi berbeda diantara kelompok pengguna

staf dan pengguna manajer?

b. Hipotesis:

1. Realibility/REL-SQ, responsiveness/RESP-SQ,

assurance/AASU-SQ, dan emphaty/EMP-SQ berpengaruh terhadap kepuasan para

Faktor sikap terhadap para staf fungsi sistem/SSF-USISF, faktor

tingkat pengetahuan dan keterlibatan para pengguna sistem

informasi/P&K-USISF, dan faktor kualitas produk

informasi/KPI-USISF berpengaruh terhadap kepuasan para pengguna jasa sistem

informasi (SM-USISF).

2. Terdapat perbedaan faktor yang mempengaruhi kepuasan atas jasa

departemen SI diantara kelompok pengguna staf dan pengguna

manajer.

c. Kesimpulan:

1. Hasil analisis regresi berganda untuk hipotesis pertama

menunjukkan bahwa terdapat dua variable penjelas yang

berpengaruh secara signifikan terhadap kepuasan pengguna jasa

SI. Dua variable tersebut adalah faktor penggetahuan dan

keterlibatan para pengguna sistem informasi/P&K-USISF dan

kepastian pelayanan departemen sistem informasi. Terdapat

dimensi kualitas jasa (dalam hal ini ASSU-SQ) sebagai salah satu

variabel penjelas yang berpengaruh secara signifikan terhadap

kepuasan para pengguna, menunjukkan bahwa dimensi kualitas

jasa mampu memberikan tambahan kemampuan prediksi terhadap

kepuasan para penggguna, menunnjukkan bahwa dimensi kualitas

jasa mampu memberikan tambahan kemampuan prediksi terhadap

2. Berdasarkan hasil analisis regresi berganda metode stepwise secara

terpisah untuk setiap kelompok sample, hipotesis nol yaitu ada

perbedaan faktor-faktor yang mempengaruhi kepuasan pengguna

sistem informasi perusahaan perbankan diantara kelompok staf dan

manajer. Faktor yang mempengaruhi kepuasan kelompok

pengguna staf adalah faktor sikap terhadap para staf departemen

sistem informasi/REL-SQ, sedangkan untuk kelompok pengguna

manajer faktor pengetahuan dan keterlibatan/P&K-USISF dan

kepastian pelayanan departemen sistem informasi/ASSU-SQ.

2) Luciana Spica dan Irmaya

“ Faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi

pada Bank Umum Pemerintah di Wilayah Surabaya dan Sidoarjo ”

a. Permasalahan:

Faktor-faktor apa saja yang mempengaruhi kinerja Sistem Informasi

Akuntansi (SIA)?

b. Hipotesis:

1. Terdapat hubungan yang positif antara (keterlibatan pemakai

dalam proses pengembangan Sistem Informasi Akuntansi,

kemampuan teknik personal Sistem Informasi Akuntansi,

ukuran organisasi, dukungan manajemen puncak dalam proses

Akuntansi, formalisasi pengembangan sistem) dan kinerja

Sistem Informasi Akuntansi

2. Kinerja Sistem Informasi Akuntansi akan lebih tinggi dalam

sebuah organisasi apabila sebuah program pelatihan dan

pendidikan pemakai diperkenalkan dibandingkan tidak

diperkenalkan.

3. Kinerja Sistem Informasi Akuntansi akan lebih tinggi dalam

sebuah organisasi apabila terdapat sebuah dewan pengarah

dibandingkan tidak memiliki.

4. Kinerja Sistem Informasi Akuntansi akan lebih tinggi dalam

sebuah organisasi apabila departement informasi terpisah dan

berdiri sendiri dibandingkan organisasi yang departement

sistem informasinya berada dibawah departement lainnya.

c. Kesimpulan:

1. Variabel Keterlibatan pemakai dalam pengembangan SIA,

kemampuan teknik personal SIA, ukuran organisasi, dukungan

manajemen puncak, formalisasi pengembangan SI. Tidak

berpengaruh terhadap kepuasan dan pemakaian.

2. Program pelatihan dan pendidikan. Data tidak dapat diolah.

3. Keberadaan dewan pengarah. Data tidak dapat diolah.

4. Lokasi departemen SI. Tidak berpengaruh terhadap kepuasan

3) Danny Adhitya (2009)

“ Analisi beberapa faktor kualitas jasa sistem informasi akuntansi terhadap

kepuasan pengguna internal pada PT Ardila Griya Sejahtera, Surabaya ”

a. Permasalahan:

Apakah kualitas jasa sistem informasi akuntansi (keakuratan, tepat

waktu, dan relevansi) terhadap kepuasan pengguna internal secara

signifikan?

b. Hipotesis:

Kualitas jasa sistem informasi akuntansi (akurat, tepat waktu, dan

relevansi) mempunyai pengaruh terhadap kepuasan pengguna jasa sistem

informasi.

c. Kesimpulan:

1. Keakuratan, tepat waktu, dan relevansi secara parsial berpengaruh

positif terhadap kepuasan pengguna.

2. Berdasarkan hasil dari koefisie determinasi parsial dapat

disimpulkan bahwa variabel yang mempunyai pengaruh yag

dominan adalah tepat waktu karena mempunyai koefisien

4) Intan Vicha Sari (2008)

“ Upaya peningkatan kepuasan pengguna sistem Informasi akuntansi

(keakuratan, tepat waktu, dan relevan) ditinjau dari kualitas jasa sistem

Informasi Akuntansi”

a. Permasalahan:

1. Apakah faktor kulaitas jasa sistem informasi akuntansi

(keakuratan, tepat waktu, dan relevan) berpengaruh positif

terhadap kepuasan penggunanya?

2. Manakah diantara ketiga faktor tersebut yang mempunyai

pengaruh yang paling dominan terhadap kepuasan para

penggunanya?

b. Hipotesis:

1. Bahwa kualitas sistem informasi akuntansi (akurat, tepat waktu,

dan relevan) mempunyai pengaruh terhadap kepuasan pengguna

sistem informasi akuntansi.

2. Variabel relevan berpengaruh lebih dominan terhadap kepuasan

pengguna sistem informasi akuntansi.

c. Kesimpulan:

Variabel keakuratan, tepat waktu, dan relevan berpengaruh positif

terhadap kepuasan pengguna sistem informasi akuntansi dapat terbukti

keakuratan, tepat waktu, dan relevan mengalami peningkatan maka

kepuasan pengguna sistem informasi akuntansi juga akan meningkat.

5) Indah Arini (2008)

“ Analisis faktor-faktor yang mempengaruhi kualitas jasa sistem

informasi akuntansi terhadap kepuasan pengguna internal pada PT.

Columbindo Perdana Cabang Surabaya Pusat Barat”

a. Permasalahan:

Apakah kualitas jasa sistem informasi akuntansi (keakuratan, tepat

waktu, dan relevansi) terhadap kepuasan pengguna internal?

b. Hipotesis:

Kualitas jasa sistem akuntansi (akurat, tepat waktu, dan relevansi)

mempunyai pengaruh terhadap kepuasan pengguna jasa sistem

informasi akuntansi.

c. Kesimpulan:

Keakuratan, tepat waktu, dan relevansi berpengaruh positif terhadap

kepuasan pengguna dapat terbukti kebenraannya, hal tersebut

menunjukkan bahwa jika variabel keakuratan, tepat waktu, dan

relevansi mengalami peningkatan maka kepuasan pengguna juga akan

2.2. Landasan Teor i

2.2.1. Penger tian Kualita s J asa

Kualitas merupakan unsur pertama suatu perusahaan dalam

memasarkan produk maupun jasanya. Perusahaan dapat mencapai hasil yang

memuaskan dan reputasi yang baik apabila perusahaan dapat menghasilkan

suatu produk yang berkualitas tinggi atau baik. Selain itu perusahaan dapat

memperoleh manfaat lain melalui kualitas produk yang tinggi yaitu

meningkatkan daya saing, pangsa pasar, penjualan dan produktivitas.

Kualitas menurut Cosby (Nasution, 2001:16), kualitas adalah

corformance to reqirement, yaitu sesuai dengan yang disyaratkan atau

distandarkan.

Menurut Garvin (Nasution 2001:16), kualitas adalah suatu kondisi

yang dinamis yang berhubungan dengan produk, manusia/tenaga, proses dan

tugas, serta lingkungan yang memenuhi atau melebihi harapan penlanggan

atau konsumen.

Meskipun tidak ada definisi mengenai kualitas yang diterima secara

universal, namun dari kedua definisi kualitas diatas terdapat beberapa

persamaan yaitu:

a. Kualitas mencakup usaha memenuhi atau melebihi harapan pelanggan.

c. Kualitas merupakan kondisi yang selalu berubah (misalnya apa yang

dianggap merupakan kualitas saat ini mungkin dianggap kurang

berkualitas pada masa mendatang).

Kualitas menurut Kotler (Yazid, 2003:2) merumuskan jasa sebagai setiap

tindakan atau unjuk kerja yang ditawarkan oleh salah satu pihak kepada pihak

yang secara prinsip intangibel dan tidak menyebabkan perpindahan

kepemilikan apapun. Produksinya bisa terkait dan bisa juga tidak terkait pada

suatu produk fisik.

Menurut Tjiptono (1997:23) jasa merupakan aktivitas, manfaat atau

kepuasan yang ditawarkan untuk dijual, seperti: kursus, lembaga pendidikan,

jasa telekomunikasi, transportasi, dan lain-lain.

Berdasarkan pengertian trsebut, jasa tidak dalam bentuk pertukaran

barang yang dapat diidentifikasi dengan jelas gambaran produknya, oleh

karena itu jasa sangat sulit untuk diidentifikasi. Jasa akan terlihat bila

dikaitkan dengan suatu hubungan langsung (interpersonal) misalnya antara

produsen dan konsumen yang lebih menekankan atau diukur pada kepuasan

yang bersifat subjektif.

2.2.1.1. Kara kter istik Kualitas J asa

Terdapat beberapa karakteristik dalam mendefinisikan jasa yang

Menurut McLeod (dalam Limantara dan Devie, 2003:898) kualitas

dari suatu jasa mempunyai beberapa dimensi antara lain:

a. Berwujud (Tangibility)

Adalah hal-hal yang dapat dilihat pelanggan pada saat jasa dikerjakan,

contohnya fasilitas, perlengkapan, peralatan, dan karyawan.

b. Keandalan (Reliabity)

Adalah kemampuan untuk melakukan layanan jasa yang dijanjikan dengan

akurat dan dapat diandalkan.

c. Daya Tanggap (Responsivensess)

Adalah kesesuaian untuk membantu pelanggan (customer) dan untuk

memberikan pelayanan jasa dengan cepat dan tepat.

d. Kepastian (Assurance)

Adalah kemampuan untuk menjaga kepercayaan (trust) dan kerahasiaan

(confidence). Melalui tindakan dan penampilannya, orang yang menyediakan

jasa dapat menampilkan kepercayaan dan keyakinan.

e. Empati (Empathy)

Adalah perhatian terhadap kepentingan dan hal-hal yang menjadi keinginan

dari pelanggan, termasuk berkomunikasi memahami kebutuhan mereka.

Menurut Parasuraman, dkk (Tjiptono, 1997:14) mengidentifikasikan lima

dimensi pokok yang berkaitan dengan kualitas jasa, antara lain:

a. Bukti Langsung (Tangibles)

b. Keandalan (Reliability)

Adalah kemampuan memberikan pelayanan yang dijanjikan dengan segera,

akurat, dan memuaskan.

c. Daya Tanggap (Responsiveness)

Adalah keinginan para staf untuk membantu para pelanggan dan memberikan

pelayanan dengan daya tanggap.

d. Jaminan (Assurance)

Mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat

dipercayayang dimiliki para staf, bebas dari bahaya, resiko atau

keragu-raguan.

e. Empati (Empathy)

Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik,

perhatian pribadi, dan memahami kebutuhan para pelanggan.

2.2.2. Sistem Infor masi

Menurut Romney (Krismiaji, 2005:16) sistem informasi adalah

cara-cara yang diorganisasikan untuk mengumpulkan, memasukan, mengolah, dan

menyimpan data, dan cara-cara yang diorganisasi untuk menyimpan,

mengelola, mengendalikan, dan melaporkan informasi sedemikian rupa

sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan.

Menurut Ladjamudin (dalam Erza, 2010:15) sistem informasi dapat

a. Sustu sistem yang dibuat manusia yang terdiri dari komponen-komponen

dalam organisasi untuk mencapai suatu tujuan yaitu menyajikan

informasi.

b. Sekumpulan prosedur organisasi yang pada saat dilaksanakan akan

memberikan informasi bagi pengambilan keputusan dan/atau

mengendalikan organisasi.

c. Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan

pengolahan transaksi, mendukung operasi, bersifat manajerial, dan

kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu

dengan laporan-laporan yang ditentukan.

2.2.2.1. Penger tian Sistem Infor masi

Pengertian menurut Wilkinson (1993:5) sistem informasi adalah suatu

kerangka keja dengan nama sumberdaya (manusia, komputer)

dikoordinasikan untuk mengubah masukan (data) menjadi keluaran

(informasi), guna mencapai sasaran-sasaran perusahaan.

Pengertian sistem informasi adalah kegiatan dari prosedur-prosedur

yang diorganisasikan, bilamana dieksekusi akan menyediakan informasi untuk

mendukung pengambilan keputusan dan pengendalian didalam organisasi

(Jogiyanto, 2000:35)

Berdasarkan definisi diatas, dapat diambil kesimpulan bahwa

a. Data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi

yang menerimanya.

b. Menggambarkan suatu kejadian-kejadian dari suatu kejadian.

c. Digunakan untuk pengambilan keputusan.

2.2.2.2. Pengguna-pengguna Infor masi

Pada perusahaan terdapat dua kategori pengguna yaitu pengguna

internal dan pengguna eksternal. Pihak internal adalah para pemakai

informasi yang berada dalam lingkungan organisasi perusahaan, dalam hal

ini adalah pihak manajemen yaitu direksi, manajer, kepala bagian, kepala

seksi, dan lain-lain. Sedangkan pihak eksternal adalah para pemakai

informasi yang berada diluar lingkungan organisasi perusahaan diantaranya

kreditur, pemegang saham, pemerintah, dan lain-lain (Wilkinson, 1990:6).

2.2.2.3. Tujuan Sistem Infor masi

Menurut Hall (2001:18), sistem informasi dalam perusahaan

mempunyai tiga tujuan utama meliputi:

a. Untuk mendukung pengambilan keputusan

b. Untuk mendukung kegiatan operasi harian perusahaan

c. Untuk mendukung fungsi kepengurusan

Dua tujuan pertama menyangkut keputusan pemakai informasi bagi

pemegang saham). Sedangkan tujuan yang ketiga hanya untuk pihak

eksternal. Hampir semua informasi yang diperlukan oleh dua tujuan terakhir

berupa data transaksi yang diolah, dan untuk tujuan pertama hanya sebagian.

2.2.2.4. Nilai Infor masi

Menurut Ladjamudin (dalam Erza, 2010:16) suatu informasi dikatakan

bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya

mendapatkannya dan sebagian besar informasi tidak dapat tepat ditaksir

keuntungannya dengan satuan nilai mata uang, tetapi dapat ditaksir dengan

nilai efektifitasnya.

2.2.3. Kualitas Infor masi

Sistem informasi yang dihasilkan harus dapat menghasilkan informasi

yang berkualitas. Untuk dapat menghasilkan hal ini, maka informasi tersebut

haruslah berguna bagi yang memakainya.

Menurut Jogiyanto (2001:10), kualitas dari suatu informasi (quality of

information) tergantung dari tiga hal, yaitu:

a. Akurat / Accurate

b. Ketepatan / Timelines

2.2.3.1. Akur at / Accur ate

Menurut Hall (2001:17), akurat adalah informasi harus bebas dari

kesalahan yang sifatnya material. Namun demikian materialitas merupakan

suatu konsep yang sulit dikuantifikasikan. Materialitas tidak memiliki nilaia

yang absolute, dan hanyalah merupakan konsep masalah spesifik (problem

spesifik consep). Yang berarti bahwa, dalam beberapa kasus, informasi harus

akurat sempurna. Pada kejadian lain, tingkat akurasi mungkin lebih rendah.

Kesalahan-kesalahan material ada ketika jumlah informasi yang tidak akurat

menyebabkan pemakai melakukan keputusan yang diperlukan.

Kadang-kadang harus mengorbankan keakuratan yang absolut untuk memperoleh

informasi yang tepat waktu. Sering kali, informasi yang sempurna tidak dapat

disediakan dalam kerangka waktu keputusan pemakai. Oleh karena itu, dalam

menyiapkan informasi, para desainer sistem mencari keseimbangan antara

informasi seakurat mungkin, tetapi tetap cukup waktu, agar berguna.

Menurut Widjayanto (2001:25), akurat adalah perbandingan antara

informasi yang benar terhadap total informasi yan dihasilkan dalam suatu

periode.

Menurut Amsyah (dalam Erza, 2010:18) ketelitian atau akurasi dapat

didefinisikan sebagai perbandingan dari informasi yang benar dengan seluruh

informasi yang dihasilkan pada satu proses pengolahan data tertentu.

Berdasarkan beberapa pengertian tersebut diatas dapat diambil

kesalahan-kesalahan atau menyesatkan. Ukuran akurat informasi amat bervariasi, dan

amat tergantung pada sifat informasi yang dihasilkan. Semakin kritis sifat

informasi, akan semakin tingggi kekauratan yang diperlukan. Sehingga

semakin tinggi tingkat kepuasan yang diberikan kepada penggunanya.

2.2.3.2. Ketepa ta n / Timelines

Menurut Hall (2001:17), umur informasi merupakan faktor yang

kritikal dalam menentukan kegunaannya. Ketepatan adalah informasi harus

tidak tua dari periode waktu tindakan yang didukungnya.

Menurut Widjayanto (2001:25), ketepatan adalah kegiatan

menyajikan informasi pada saat transaksi terjado atau pada saat informasi

tersebut dibutuhkan, yang mampu menutup peluang bagi pesaing untuk

mengambil keputusan yang baik dengan yang lebih cepat. Informasi yang

terlambat diterima nilai kegunaannya akan lebih rendah, karena keputusan

bisnis yang cepat dianggap lebih baik dari pada keputusan yang lambat.

Dalam tingkat persaingan yang tinggi, keputusan yang lambat berarti member

peluang kepada pesaing untuk mengambil keputusan yang baik dengan lebih

cepat. Keputusan yang salah namun lebih cepat dianggap lebih baik dari pada

keputusan yang benar namun lambat dikeluarkan. Dilain sisi untuk mencapai

atribut kecermatan yang tinggi diperlukan jangka waktu proses yang panjang,

dengan demikian, untuk memperoleh informasi yang optimal, diperlukan

Menurut Amsyah (dalam Erza, 2010:19), bila informasi diperlukan

sewaktu-waktu maka diharapkan informasi tersebut dapat disediakan secepat

waktu yang diperlukan. Untuk masalah seperti situasi keterlambatan informasi

akan menyebabkan informasinya tidak berguna, karena sudah tidak diperlukan

lagu. Hal itu tentu berbeda dengan informasi yang dimuat dalam laporan

bulanan. Keadaan ketepatan waktu pelaporannya tentu berbeda dengan

laporan mingguan, apalagi dengan laporan harian.

Berdasarkan beberapa definisi diatas dapat diambil kesimpulan bahwa

ketepatan adalah informasi yang datang pada penerimaan tidak boleh

terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi,

karena informasi merupakan landasan didalam pengambilan keputusan. Bila

pengambil keputusan terlambat, maka dapat berakibat fatal untuk organisasi

atau perusahaan.

2.2.3.3. Relevan / Relevance

Menurut Hall (2001:17), relevan adalah isi sebuah laporan atau

dokumen harus melayani suatu tujuan. Dengan demikian laporan ini dapat

mendukung keputusan manajer. Telah ditentukan bahwa hanya data yang

relevan dengan tindakan pemakai yang memiliki kandungan informasi. Oleh

karena itu, sistem informasi harus menyajikan hanya data yang relevan dalam

laporannya. Laporan yang berisi data yang tidak relevan hanya memboroskan

mengurangi perhatian dari pesan laporan yang sebenarnya dan dapat

menghasilkan keputusan atau tindakan yang tidak benar.

Menurut Amsyah (dalam Erza, 2010:20), informasi hendaklah sesuai

(relevan) dengan tujuan yang akan dicapai. Data yang sama seringkali perlu

diolah secara berbeda untuk memperoleh informasi yang sesuai dengan

keperluan unit masing-masing.

Berdasarkan beberapa pengertian tersebut diatas dapat diambil

kesimpulan relevan adalah informasi yang mempunyai manfaat untuk

pemakainya. Dan relevansi informasi untuk tiap-tiap orang satu dengan yang

lain berbeda.

2.2.4. Sisitem Infor masi Akunta nsi

2.2.4.1. Penger tian Akuntansi

Menurut Wilkinson (Halim, 1994:30) dinyatakan bahwa pada

hakekatnya akutansi adalah penerapan teori umum informasi terdapat

pemecahan masalah usaha (operasi) ekonomi yang efisien.

Menurut Mulyadi (Halim, 1994:16) sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordiansi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

Berdasarkan defnisi sistem akuntansi tersebut, unsure suatu siatem

akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar,

dan buku pembantu, serta laporan.

Pengertian akuntansi sebagai system akuntansi saat ini lebih kita kenal

sebagai system infromasi akuntansi. Maksudnya data yang diolah oleh system

informasi akuntansi hanya terbatas pada transaksi keuangan (dari transaksi

yang terjadi).

2.2.4.2. Penger tian Sistem Infor masi Akuntansi

Bodnar dan Hopword (Halim, 1994:31) system akuntansi adalah

kumpulan dari sumber-sumber, seperti orang dan peralatan yang dirancang

untuk mentransformasi data keuangan menjadi informasi.

Komunikasi ini dikomunikasikan kepada para pembuat keputusan.

Moscove (Baridwan, 1994:3) sistem informasi akuntansi adalah suatu

komponen organisasi yang mengumpulkan, mengklarifikasikan, mengolah,

menganalisa, dan mengkomunikasikan informasi financial dan pengambilan

keputusan yang relevan kepada pihak luar perusahaan (seperti kantor pajak,

investor, dan kreditur) dan pihak intern (terutama manajemen).

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa sisitem

informasi akuntansi adalah serangkaian sumber daya manusia dan model yang

diperoleh dari mengumpulkan, mengklarifikasikan, dan mengeloh berbagai

data transaksi perusahaan.

Winarno mendefinisikan (dalam Erza, 2010:22) bahwa sistem

informasi akuntansi yaitu sistem yang mencatat dan mengolah data akuntansi

serta menyajikan informasi akuntansi. Sistem ini mencatat pembelian,

penjualan, pembayaran, dan penerimaan kas, serta berbagai transaksi terkait.

Informasi yang baik memiliki karakteristik antara lain:

a. Akurat yaitu menggambarkan kondisi objek yang sesungguhnya

b. Tepat waktu yaitu informasi harus tersedia sebelum keputusan dibuat

c. Lengkap yaitu mencakup semua yang diperlukan oleh pembuat keputusan

d. Relevan yaitu berhubungan dengan keputusan yang diambil

e. Terpecaya yaitu isi informasi dapat dipercaya (reliable)

f. Terverifikasi yaitu dapat dilacak ke sumber aslinya (veriable)

g. Mudah dipahami yaitu informasi harus siap dipahami oleh pembacanya

h. Mudah diperoleh yaitu informasi yang sulit diperoleh tidak berguna

2.2.4.3. Elemen Sistem Infor masi Akuntansi

Menurut Chusing (dalam Erza, 2010:23) elemen dari sistem informasi

akuntansi diuraikan sebagai berikut:

a. Menggunakan sumber daya manusia dan sumber modal

Sumber daya manusia diartikan sebagai sekelompok manusia yang

dalam sistem informasi, sedangkan sumber modal adalah peralatan tau

mesin pengolah data.

b. Siklus pengolahan data terdiri dari lima tahap

1. Tahap pengumpulan data

2. Tahap penyortiran data

3. Tahap pengolahan data

4. Tahap pemeliharaan data

5. Tahap pengeluaran data

Adapun dua kategori utama dari sistem pengolahan data yaitu:

1. Sisitem pengolahan data secara manual, pengolahan data sebagian

besar dilakukan oleh manusia.

2. Sistem pengolahan data secara otomatis, pengolahan data sebagian

besar dilakukan oleh mesin.

c. Penyimpinan informasi dan informasi yang tibul dari data transaksi untuk

menajemen secara efektif. Pelaporan efektif terdiri dari tiga hal, yaitu:

1. Kulaitas informasi yang disajikan

2. Metode penyajian

3. Waktu respon

d. Tujuan sistem informasi akuntansi adalah membantu manajemen dalam

melaksanakan fungsi secara efektif.

Dengan ditetapkan sistem informasi akuntansi yang kompleks

telah mendorong adanya integrasi yang berarti menggabungkan subsistem

yang terpisah. Kategori tersebut merupakan salah satu pengaruh utama

dari konsepsi sistem.

2.2.4.4. Subsistem Sistem Infor ma si Akuntansi

Beberapa subsistem yang terdapat pada sistem informasi akuntansi

(Kadir, 2003:100) yaitu:

a. Pemprosesan pesanan penjualan atau pengolahan penjualan (sales order

processing) adalah subsistem yang menangani pemrosesan pesanan dari

pelanggan.

b. Pemrosesan sediaan (inventory ledger) adalah subsistem yang menangani

perubahan dalam sediaan dan memberikan informasi pengiriman dan

pemesanan kembali.

c. Buku besar (general ledger) adalah subsistem yang mengkonsolidasikan

data dari sistem akuntansi yang lain dan menghasilkan

pertanyaan-pertanyaan dan laporan bisnis yang bersifat periodic.

d. Piutang dagang (account receivable) adalah subsistem yang mencatat

piutang pelanggan dan menghasilkan faktur, pernyataan pelanggan

e. Utang dagang (account payable) adalah subsistem yang mencatat

pembelian dan pembayaran utang kepada pemasok dan menghasilkan

laporan manajemen kas.

f. Pembayaran gaji (payroll) adalah subsistem yang menangani penggajian,

termasuk jam kerja dan bukti pembayaran, serta menghasilkan laporan

yang terkait dengan penggajian.

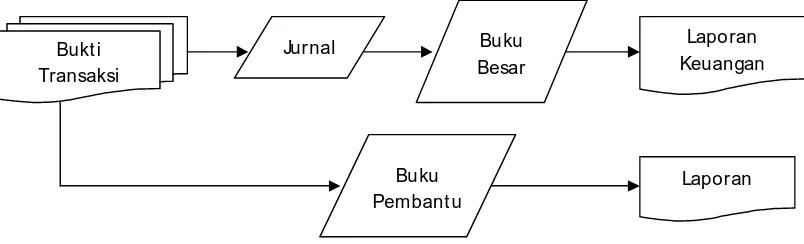

2.2.5. Siklus Pengolaha n Data

Gambar 2.1 Siklus Pengolahan Data Secara Manual

Sumber : Zaki Baridwan, 1994, SIA Edisi ke-2, Penerbit BPFE Yogyakarta, hal 4

Bukt i Transaksi

Jurnal Laporan

Keuangan

Laporan Buku

Besar

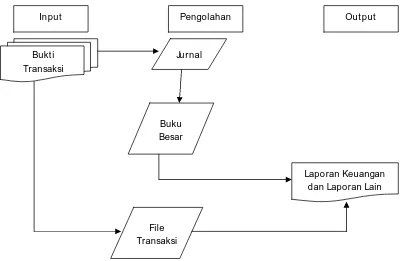

Gambar 2.2 Siklus Pengolahan Data Dengan Komputer

Sumber : Zaki Baridwan, 1994, SIA Edisi ke-2, Penerbit BPFE Yogyakarta, hal 4

2.2.6. Definisi Komputer

Menurut buku Computer Today (Donald H. Sanders) (Jogiyanto,

1999:1) komputer adalah mesin elektronik untuk memanipulasi data yang

cepat dan tepat serta dirancang dan diorganisasikan supaya secara otomatis

menerima dan menyimpan data input, memprosesnya, dan menghasilkan

output di bawah pengawasan suatu langkah-langkah instruksi-instruksi

program yang tersimpan di memori (stored program).

Input Pengolahan Out put

Bukt i Transaksi

Jurnal

Buku Besar

Laporan Keuangan dan Laporan Lain

Menurut Nash (Halim, 1994:60) komputer adalah suatu alat elektronik

yang dapat menyimpan, memproses, dan menghasilkan data sesuai dengna

serangkaian instruksi yang telah diberikan sebelumnya oleh pemakai.

Menurut Chusing (Halim, 1994:60) komputer adalah alat elektronik

berkecepatan tinggi yang mampu melaksanakan perhitungan dan operasi yang

logis untuk menyimpan dan melaksanakan serangkaian instruksi

pengoperasian tanpa campur tangan manusia.

Jadi komputer adalah suatu alat untuk membantu dalam proses

pengolahan data yang akan menghasilkan informasi dengan baik. Keakuratan,

ketepatan waktu, kecepatan, dan keringkasan suatu output (keluaran) akan

menghasilkan suatu kualitas informasi.

2.2.6.1. Komputer isasi

Dengan diterapkannya komputerisasi pada sistem informasi akuntansi,

maka terjadi perubahan di dalam sistem. Apabila penerapan komputer sudah

penuh (fully computerized) dan cara manual sudah benar-benar ditinggalkan,

maka perubahan-perubahan yang terjadi cukup dramatis (Jogiyanto, 2005:51).

1. Perubahan terhadap struktur organisasi

Pada perusahaan yang besar, penerapan komputer akan menimbulkan

suatu departemen yang baru yaitu departemen komputer atau departemen

pengolahan data elektronik atau departemen sistem informasi. Dengan

dari sutu tempat ke tempat yang lain sehingga data dapat dipusatkan di

satu tempat untuk diolah.

2. Perubahan terhadap simpanan data

Pada sistem manual data dicatat, dijurnal, dan diledger. Pada sistem

komputer, data disimpan di file dalam bentuk yang hanya dapat dibaca

oleh mesin.

3. Perubahan pemrosesan volume data besar yang rutin

Perubahan ini mempunyai pengaruh yang cukup besar, karena komputer

dapat beroperasi dengan lebih cepat, lebih tepat, dan tidak mengenal lelah.

4. Perubahan terhadap ketersedian informasi

Perubahan ini mempunyai pengaruh yang cukup besar, karena komputer

dapat menyediakan informasi pada saat yang dibutuhkan.

5. Perubahan terhadap pengendalian intern

Dengan diterapkannya komputer, pengendalian intern juga mengalami

perubahan terutama pada pengendalian akuntansi.

6. Perubahan penelusuran akuntan

Penelusuran akuntan (audit trail) tetap masih ada, tetapi banyak

elemen-elemennya yang berubah. Secara mannual audit trail mempunyai jalur dari

laporan-laporan yang dihasilkan ke catatan-catatan dan ke

dokumen-dokumen dasar sebagai bukti transaksi. Pada sistem komputer, audit trail

Pemeriksaan akuntan juga dapat dilakukan tanpa menembus sistem

komputer dengan menganggapnya sebagai kotak hitam (black box).

Pemeriksaan akuntan cara ini disebut dengan audit around computer.

2.2.7. Teor i Kepuasan

Menurut Kreitner dan Kinichi kepuasan kerja merupakan respons

affective atau emosional terhadap berbagai segi pekerjaan orang. Definisi ini

menunjukkan bahwa job satisfaction bukan merupakan konsep tunggal.

Seseorang dapat relatif puas dengan salah satu aspek pekerjaan dan tidak puas

dengan satu atau lebih aspek lainnya (Wibowo, 2009:324)

Teori kepuasan kerja mencoba mengungkapkan apa yang membuat

sebagian orang lebih puas terhadap pekerjaan daripada beberapa lainnya.

Teori ini juga mencari landasan tentang proses perasaan orang terhadap

kepuasan kerja. Di antara teori kepuasankerja adalah Two-factor theory dan

Value theory (Wibowo, 2009:325).

1. Two-Factor Theor y

Teori dua faktor merupakan teori kepuasan kerja yang menganjurkan

bahwa kepuasan dan ketidak puasan merupakan bagian dari kelompok

variabel yang berbeda.

Pada teori ini ketidak puasan dihubungkan dengan kondisi sekitar

pekerjaan (seperti kondisi kerja, pengupahan, keamanan, kualitas pengawasan,

yang terkait dengan pekerjaan itu sendiri atau hasil langsung daripadanya,

seperti sifat pekerjaan, prestasi dalam pekerjaan, peluang promosi, dan

kesempatan untuk pengembangan diri dan pengakuan. Karena faktor ini

berkaitan dengan motivator.

2. Value Theory

Konsep teori ini terjadi pada tingkatan di mana pekerjaan diterima

individu diharapkan. Semakin banyak orang menerima hasil, akan semakin

puas. Semakin sedikit mereka menerima hasil, kan kurang puas. Teori ini

memfokuskan pada hasil manapun yangmenilai orang tanpa memerhatikan

siapa mereka.

2.2.7.1. Kepuasa n Pelanggan

Kepuasan adalah tingkat perasaan seseorang setelah membandingkan

kinerja (atau hasil) yang dirasakan dibandingkan dengan harapannya. Jadi

tingkat kepuasan adalah fungsi dari perbedaan antara kinerja yang dirasakan

dengan harapan.

Kepuasan pelanggan sepenuhnya dapat dibedakan pada tiga taraf,

yaitu:

a. memenuhi kebutuhan-kebutuhan dasar pelanggan

b. memenuhi harapan pelanggan dengan cara yang dapat membuat mereka

akan kembali lagi.

2.2.7.2. J enis Pelanggan

Setiap orang adalah pelanggan. Pelanggan adalah setiap orang, unit

atau pihak dengan siapa kita bertransaksi, baik langsung maupun tidak

langsung dalam penyediaan produk. Pada dasarnya ada dua jenis pelanggan,

yaitu Pelanggan Eksternal dan Pelanggan Internal.

1. Pelanggan Ekster nal.

Pelanggan eksternal adalah orang diluar industri yang menerima suatu

produk (end-user). Pelanggan eksternal setiap industri jelas adalah masyarakat

umum yang menerima produk industri tersebut. Beberapa hal yang diperlukan

pelanggan eksternal adalah

a. kesesuaian dengan kebutuhan akan produk

b. harga yang kompetitif

c. kualitas dan realibilitas

d. pengiriman yang tepat waktu dan pelayanan purna jual.

2. Pelanggan Inter nal.

Pelanggan internal adalah orang yang melakukan proses selanjutnya

dari suatu pekerjaan (“next process”) Pelanggan internal merupakan seluruh

karyawan dari suatu industri. Yang diperlukan pelanggan internal adalah

a. kerja kelompok dan kerjasama,

b. struktur dan sistem yang efisien,

d. pengiriman yang tepat waktu.

2.2.8. Pengukur an Kepuasan Pengguna Sistem Infor masi Akunta nsi

Galetta dan Lederer 1989 (dalam Limantara dan Devie, 2003:899)

menyatakan bahwa kepuasan merupakan persepsi dan perilaku atas suatu

sistem informasi.

Banyak penelitian telah dilakukan untuk mengembangkan kepuasan

pengguna sistem informasi akuntansi yang valid dan reliable. Pada awalnya

instrument-instrument ukuran kepuasan dari Gallagher (1974), Jenskins dan

Rickett (1997), serta Lacker dan Lessig (1980) (dalam Limatara dan Devie,

2003:899) pada dasarnya berfokus pada atribut-atribut kualitas produk sistem

informasi seperti relevansi, ketepatan waktu, dan akurasi. Sehubungan dengan

hal itu, Balley dan Pearson (1983) (dalam Limantara dan Devie, 2003:889),

mengembangkan sebuah instrument yang merupakan perluasan dari

pengukuran kepuasan pengguna yang berfokus pada adanya tambahan

dimensi-dimensi aktivitas fungsi sitem informasi (dalam hal ini departemen

sistem informasi) yang meliputi pelatihan (training), dokumentasi, dan

komunikasi staf (Kettinger dan Lee dalam Limantara dan Devie, 2003:889).

Ives, Olson, dan Baroudi (1983) (dalam Limantara dan Devie,

2003:889) dalam sebuah studi replikasi menggunakan instrument Bailey dan

Pearson, hasilnya memperkuat validitas instrument tersebut. Baroudi dan

dengan mengidentifikasi dimensi-dimensi utama dari ukuran kepuasan

pengguna sistem informasi (Kettinger dan Lee dalam Limantara dan Devie,

2003:889) yaitu:

a. Sikap terhadap para staf departemen sistem informasi (SSF-USISF), yang

berfokus pada penilaian dari kepuasan yang dirasakan terhadap para staf

dan layanan jasa yang diberikan terhadap para staf departemen sistem

informasi.

b. Tingkat pengetahuan dan keterlibatan pengguna (P&K-USISF), yang

berarti sikap proaktif dari pada pengguna untuk berpartisipasi bersama

dengan departemen sistem informasi dalam pengembangan sistem.

c. Kualitas produk informasi (KPI-USISF), yang berfokus pada produk atas

kualitas sistem informasi secara teknis yang dihasilkan oleh fungsi sistem

informasi (information service function/ISF).

2.2.9. Pengar uh Keakur atan Sistem Infor masi Akuntansi Ter hadap Kepuasan

Penggunanya.

Suatu informasi dikatakan akurat jika informasi tersebut bebas dari

kesalahan-kesalahan dan tidak bisa. Ukuran kekauratan inforrmasi amat

bervariasidan tergantung pada sifat informasi yang dihasilkan. Suatu krisis

suatu sikap informasi, akan semakin tinggi keakuratan yang diperlukan.

akuntansi maka semakin tinggi pula tingkat kepuasan penggguna (Jogiyanto,

1999:30).

2.2.10.Pengar uh Ketepata n Waktu Sistem Infor masi Akunta nsi Ter hadap

Kepuasan Pengguna nya.

Suatu sistem informasi akuntansi akan dikatakan tepat waktu jika

sistem tersebut dalam mengolah data sehingga menghasilkan informasi

akuntansi datang pada penerimanya tepat pada waktunya. Informasi yang

dihasilkan kemudian dikomunikasikan kepada para pembuat keputusan. Jika

informasi yang didapat terlambat maka keputusan yang diambil dapat

berakibat fatal bagi perusahaan dan berpengaruh terhadap tingkat kepuasan

penggunanya (Jogiyanto, 1999:30).

2.2.11.Pengar uh Relevansi Sistem Infor masi Akuntansi Ter hada p Kepuasan

Penggunanya.

Suatu informasi dikatakan relevan jika menghasilkan laporan yang

bermanfaat bagi pemakainya. Relevansi informasi tiap-tiap orang berbeda

sehingga informasi tersebut harus tepat sasaran sesuai dengan penggunanya

supaya mendukung keputusan masing-masing manajer. Oleh karena itu,

sistem informasi akuntansi harus menyajikan hanya informasi akuntansi

maka dapat berakibat pada keputusan yang salah sehingga berpengaruh

terhadap keputusan penggunanya (Jogiyanto, 1999:30).

2.2.12.Pengar uh Kualitas J asa Sistem Infor masi Akuntansi Ter ha dap Kepuasan

Penggunanya.

Adanya perkembangan sistem informasi yang pesat saat ini,

meyebabkan ketiga faktor utama ukuran tradisional kepuasan pengguna yang

diajukan oleh Baroudi dan Orlikowski (1988) (dalam Limantara dan Devie,

2003:889) kurang relevan dalam memprediksi kepuasan pengguna yang

merupakan indicator pengukuran keberhasilan sistem informasi yang

diterapkan.

2.3. Kerangka Pikir

Uji Regr esi Linier Ber ganda

Keakurat an (X1)

Tepat Wakt u (X2)

Relevan (X3)

Kepuasan Pengguna Int ernal

2.4. Hipotesis

Berdasarkan latar belakang dan perumusan masalah, maka dapat diajukan

hipotesis sebagai berikut:

Kualitas jasa sistem informasi akuntansi (akurat, tepat waktu dan relevansi)

BAB III

METODE PENELITIAN

3.1. Definisi Oper asiona l dan Pengukur an Va r iabel

3.1.1. Definisi Opera siona l

Variabel-variabel yang digunakan dalam penelitin ini adalah

kepuasan-kepuasan pengguna (Y) sebagai variabel dependennya sedangkan variabel

independennya adalah kualitas jasa sistem informasi akuntansi (X) yang terdiri dari

kekauratan (X1), tepat waktu (X2), dan relevansi (X3).

Definisi dari variabel-variabel diatas dijelaskan sebagai berikut:

a. Variabel Dependen (terikat)

Kepuasan Pengguna (Y)

Merupakan perasaan senang pengguna sistem informasi akuntansi yang

berasal dari perbandingan antara kesannya terhadap kinerja atau hasil

informasi tersebut.

b. Variabel Independen (bebas)

Kualitas jasa sistem informasi akuntansi (X)

Merupakan mutu dari informasi yang disajikan oleh sumber daya manusia dan

modal diperoleh dari kegiatan pengumpulan dan pengolahan data transaksi

hingga menghasilkan laporan keuangan kualitas jasa sistem informasi terdiri

§ Keakuratan (X1)

Merupakan informasi yang bebas dari kesalahan dan tidak bisa atau

menyesatkan serta dapat diandalkan.

§ Tepat Waktu (X2)

Merupakan informasi yang datang pada penerimaan tidak boleh

terlambat.

§ Relevansi (X3)

Merupakan informasi yang mempunyai manfaat untuk pemakainya.

1.1.2. Pengukur an Var iabel

Pengukuran variabel bebas dan terikat dengan yang dikembangkan

oleh Indah Arini (2008). Skala yang digunakan dalam penelitian ini adalah

dengan skala interval, sedangkan teknik pengukurannya menggunakan

semantic diferential yang mempunyai skala 7 poin dengan pola sebagai

berikut:

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat

positifnya terletak di sebelah kanan, jawaban sangat negatifnya terletak

disebelah kiri atau sebaliknya (Sumarsono, 2004:25).

Jawaban dengan nilai 1 berarti tidak setuju dengan pernyataan yang

diberikan. Nilai 4 merupakan nilai tengah antara sangat setuju dengan

tidak setuju dengan pernyataan yang diberikan. Jawaban antara 5-7 berarti

cenderung sangat setuju dengan pernyataan yang diberikan.

1.2. Teknik Penentua n Sampel

3.2.1. Populasi dan Sampel

a. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki cirri-ciri

atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari

hasil penelitian (Sumarsono, 2004:44).

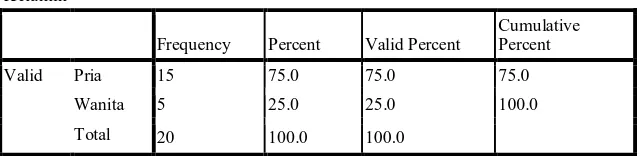

Populasi penelitian ini adalah karyawan-karyawan PT. LINK NET

Surabaya yang terlibat dengan sistem akuntansi perusahaan yang berjumlah

20 orang.

Periode penelitin ini dilakukan selama bulan November 2011 hingga

Mei 2012.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai cirri dan

karakteristik yang sama dengan populasi (Sumarsono, 2004:44).

Teknik pengambilan sampel merupakan bagian dalam melaksanakan

suatu penelitian. Untuk itu teknik penarikan sampel yang digunakn dalam

anggota populasi digunakan sebagai sampel bila semua anggota populasi

digunakan sebagai sampel, hal ini sering dilakukan bila jumlah populasi

relatif kecil, kurang dari 30 orang. Istilah lain sampel jenuh adalah sensus,

dimana semua anggota populasi dijadikan sebagai sampel (Sugiyono,

2006:96).

Berdasarkan teknik penentuan sampel yang digunakan dalam

penelitian ini, maka jumlah sampel yang digunakan dalam penelitian ini,

adalah 20 responden:

• Finance & Accounting 4 orang.

• Billing, Collection & Recovery 5 orang.

• Dispatcher 5 orang.

• Other Departemen 6 orang.

3.2.2. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah PT. LINK NET di

Surabaya.

3.3. Teknik Pengumpula n Data

3.3.1. J enis Data

a. Data Primer

Data yang langsung didapat dari perusahaan yang diteliti baik perorangan dari

perusahaan yang diteliti seperti data hasil kuesioner.

b. Data Sekunder

Gambaran umum keadaan perusahaan baik mengenai struktur organisasi,

operator sistem, proses produksi, jenis produksi, dan lain-lain.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah PT. LINK NET

Surabaya.

3.3.3. Pengumpulan Data

Tekni yag digunakan untuk memperoleh data-data yang diperlukan:

a. Wawancara

Yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara

Tanya jawab, sambil bertatap muka antara si penanya atau pewawancara

dengan si penjawab atau responden (Nazir, 2005:193).

b. Kuseioner

Yaitu teknik pengumpulan data yang dilakukan oleh peneliti denga cara

membagikan daftar pertanyaan yang cukup terperinci, lengkap, dan secara

logis dengan masalah yang diteliti, kemudian diisi oleh responden (Nazir,

c. Studi Kepustakaan

Yaitu mencari dan mengumpulkan buku literature serta tulisan-tulisan ilmiah

yang mendukung penelitian (Nazir, 2005:93).

3.4. Teknik Ana lisis dan Uji Hipotesis

3.4.1. Uji Va lidita s

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

ini atau kuesioner mengukur apa yang diinginkan. Valid atau tidaknya alat

ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing pertanyaan dengan skor total diperoleh dari

penjumlahan semua skor pertanyaan (Sumarsono, 2004:31).

Uji signifikasi dilakukan dengan membandingkan nila r hitung dengan

tabel untuk degree of fredom (df)= n -2, dalam hal ini n adalah jumlah

sampel. Jika r hitung lebih besar dari r tabel dan nilainya positif maka butir

atau pertanyaan atau indikator tersebut dinyatakan valid (Ghozali, 2006: 49).

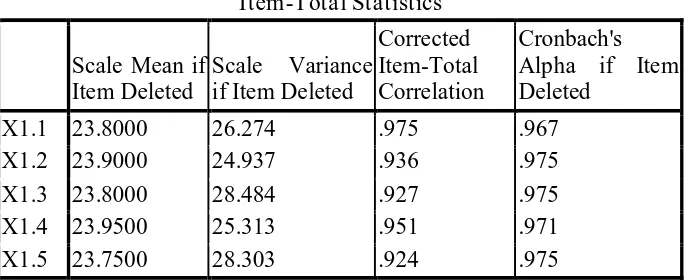

3.4.2. Uji Reliabilitas

Uji realibilitas digunakan untuk mengetahui apakah jawaban yang

biasa digunakan untuk mengukur uji realibilitas adalah teknik pengukuran

ulang dan teknik belah dua (Sumarsono: 2004:34).

Suatu konstruk atau variabel dikatakan reliable jika memberikan nilai

Cronbach Alpha > 0,60 dengan bantuan program SPSS (Ghozali, 2006:46)

3.4.3. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Pedoman dalam mengambil keputusan

apakah sebuah distribusi data mengikuti distribusi normal adalah

(Sumarsono, 2004:40-43):

1. Jika nilai signifikan (nilai probabilitasnya) lebihkecil dari 5% maka

distribusi adalah tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal.

3.4.4. Uji Asumsi Kla sik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil

estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala

heteroskedastisitas, gejala multi korelasi, dan gejala autokorelasi.

Bersamaan regresi linear harus bersifat BLUE (Best Linear Unbiased

Untuk bisa dikatakan alat ukur yang BLUE maka persamaan BLUE

persamaan regresi harus memenuhi asumsi klasik berikut ini:

1. Tidak boleh terjadi multikolinieritas

2. Tidak boleh terjadi heterokedastisitas

3. Tidak boleh terjadi autokorelasi

Berikut adalah pengujian-pengujian yang dilakukan pada asumsi klasik

ini adalah:

3.4.4.1.Uji Asumsi Klasik Multikolinier itas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

model regresi ditemukan adanya korelasi antar variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas (Ghozali, 2006:95).

Untuk medeteksi adanya multikolinieritas adalah berasal dari VIF (Valuance

Inflation Factor) dan tolerance.

• Jika VIF > 10, maka terjadi multikolinieritas

• Jika VIF < 10, maka tidak terjadi multikolinieritas

3.4.4.2. Uji Asumsi Kla sik Heterokedatisitas

Uji heterokeditisitas bertujuan unuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke

pengamatan lain. Model regresi yang baik adalah homoskedastisitas atau tidak