APLIKASI PENGELOLAAN UPAH BERBASIS WEB

PADA SEVEN LAUNDRY BANDUNG

Ummul Amania Sari

1,

Magdalena Karismariyanti2

2,

Eti Suprihatin

3[email protected]

1,

[email protected]

2,

[email protected]

31,2,3

Program Studi Komputerisasi Akuntansi

Fakultas Ilmu Terapan, Universitas Telkom Bandung

2014

Abstrak

Seven Laundry merupakan perusahaan yang bergerak di bidang jasa pencucian pakaian, bantal, boneka, sprei, bed cover, dan lain-lain. Seven Laundry memiliki dua cabang di lokasi yang berbeda. Pencatatan kehadiran karyawan pada Seven Laundry masih bermodalkan kepercayaan. Kehadiran kerja karyawan tersebut akan berpengaruh terhadap upah yang diberikan. Adanya cabang juga membuat manajemen membutuhkan integrasi data yang baik sehingga dapat menghasilkan informasi yang berguna bagi perusahaan dan pihak manajemen dapat memantau kehadiran para karyawan tanpa harus datang ke lokasi. Perhitungan upah pada Seven Laundry tidak hanya menghitung berdasarkan jam kerja dan jam lembur karyawan tetapi juga memperhatikan komponen upah lainnya yaitu tabungan, pinjaman, bonus, uang makan, dan biaya ganti rugi.

Aplikasi Pengelolaan Upah Berbasis Web pada Seven Laundry Bandung dibuat dengan teknik pemrograman berorientasi objek yang diimplementasikan menggunakan Framework CodeIgniter dan basis data MySQL. Desain sistem yang digunakan adalah Entity Relationship Diagram (ERD) dan Unified Modeling Language (UML).

Pengujian aplikasi dilakukan melalui tiga tahap yaitu pengujian fungsionalitas, manual, dan aplikasi. Berdasarkan dari pengujian-pengujian yang telah dilakukan, aplikasi ini dapat digunakan untuk melakukan pencatatan presensi karyawan, pengelolaan upah berdasarkan komponen upah yang ditentukan, pelaporan upah, jurnal umum, dan buku besar.

Kata kunci: Upah, Kehadiran, Framework, CodeIgniter, MySQL

Abstract

Seven Laundry is a service company that serves clothes, pillows, dolls, bed sheets, bed covers washery, etc. Seven Laundry has two branches at different locations. Attendance registry at Seven Laundry is still based on trust between labour and owner. The attendance will affect the amount of wages that will be given to every labour. The owner also needs good data integration at each other branch in

order to deliver useful information for company so that the owner doesn’t need to come to every branch to monitor its labour

attendance.Wage calculation at Seven Laundry is calculated not only by working and overtime hours, but also other component such as saving, loan, bonus, food allowance, and loss expense.

Web-Based Wage Management Application at Seven Laundry Bandung is made by object oriented technique which is implemented using Framework CodeIgniter and MySQL database. System design that is used are Entity Relationship Diagram (ERD) and Unified Modeling Language (UML).

Testing is performed through three stage, they are functional, manual, and application testing. Based on testings that have been done, this application can handle attendance registry, wage management based on determined wage calculation components, wage reporting, general journal, and ledger.

Keywords: Wage, Attendance, Framework, CodeIgniter, MySQL

1. Pendahuluan

Keberhasilan suatu perusahaan dipengaruhi oleh beberapa faktor, salah satunya adalah faktor Sumber Daya Manusia (SDM). Perusahaan tidak dapat menjalankan usahanya tanpa sumber daya manusia yang berkualitas dan kemampuan manajerial yang baik di dalamnya. Salah satu faktor yang mempengaruhi kualitas sumber daya manusia adalah tingkat presensi karyawan.

Seven Laundry merupakan perusahaan yang bergerak di bidang jasa yaitu menyediakan jasa pencucian pakaian, bantal, boneka, sprei, bed cover, dan lain-lain. Seven Laundry berlokasi di wilayah Bandung Selatan yaitu di Sukapura dan PGA. Seven Laundry beroperasi mulai pukul 08.00 pagi hingga 10.00 malam.

Pencatatan kehadiran karyawan pada Seven Laundry masih bermodalkan kepercayaan. Karyawan hanya memberi tahu berapa lama jam kerja mereka kepada kasir untuk kemudian dilaporkan kepada manajemen. Hal tersebut rentan akan terjadinya manipulasi sehingga manajemen perusahaan tidak dapat mengetahui dengan pasti jam kerja setiap karyawan. Jam kerja tersebut akan berpengaruh terhadap upah yang diberikan.

Seven Laundry telah membuat kebijakan mengenai hal-hal yang berhubungan dengan pengelolaan upah dan komponen upah lainnya. Harga upah masing-masing karyawan berbeda, tergantung dari lama kerja. Karyawan baru akan memiliki harga upah sebesar Rp.150.000,00 per minggu, dan akan mengalami kenaikan dalam waktu 3 bulan, dan upah maksimal yang akan diterima karyawan adalah Rp.300.000,00. Seven laundry menetapkan bahwa setiap karyawan harus menabung setiap

minggu minimal Rp.10.000,00 dan boleh melakukan pinjaman dengan syarat tertentu. Syarat disetujuinya pinjaman yaitu apabila karyawan telah bekerja selama minimal tiga bulan dan pinjaman maksimal sebesar Rp. 500.000,00 dengan memperhatikan saldo tabungan. Pinjaman dapat dicicil sebesar jumlah pinjaman dibagi dengan lama cicilan, dan lama cicilan disesuaikan dengan kesepakatan antara manajemen dan karyawan dengan pilihan 10 kali, 15 kali, 20 kali atau 25 kali. Jika ada cucian milik pelanggan yang hilang, rusak, atau tertukar dengan pelanggan lain maka karyawan dibebankan biaya ganti rugi. Seven Laundry membebankan 70% biaya ganti rugi kepada karyawan untuk kemudian dibagi dengan jumlah seluruh karyawan yang ada, serta 30% ditanggung oleh manajemen.

2. Tinjauan Pustaka 2.1 Akuntansi

Menurut American Institute of Certified Public Accountants (AICPA), akuntansi adalah seni pencatatan, pengklasifikasian, dan pengikhtisaran transaksi dan peristiwa keuangan dengan cara tertentu dan dalam ukuran moneter, termasuk penafsiran atas hasil-hasilnya [1].

2.2 Jurnal

Jurnal dibedakan menjadi dua, yaitu jurnal umum (general journal) dan jurnal khusus (special journal). Jurnal umum dibuat atas transaksi yang tidak dicatat dalam jurnal khusus. Contoh transaksi yang akan dicatat dalam jurnal umum adalah transaksi retur pembelian, retur penjualan, serta transaksi pembelian peralatan dan perlengkapan kantor secara kredit. Jurnal koreksi (correcting entries), jurnal penyesuaian (adjusting entries), dan jurnal penutup (closing entries) tergolong ke dalam jurnal umum [1].

2.3 Buku Besar

Setiap transaksi yang telah dianalisis dan dicatat ke dalam jurnal, langkah selanjutnya adalah posting (memindah bukukan) setiap saldo akun yang terdapat pada jurnal ke dalam buku besar untuk masing-masing akun. Intinya adalah bahwa setiap saldo akun yang masih terpisah dalam jurnal akan diakumulasikan ke dalam buku besar sesuai masing-masing akun. Buku besar untuk masing-masing akun ini akan memperlihatkan secara terperinci mengenai setiap perubahan (mutasi debit dan kredit) yang ditimbulkan dari seluruh transaksi yang terjadi selama periode akuntansi [1].

2.4 Upah

Menurut Undang-Undang Nomor 13 Tahun 2003 tentang ketenagakerjaan yang selanjutnya disebut UUKK pada bab 1 Pasal 1 angka 30 menyatakan upah adalah hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari pengusaha atau pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan atau peraturan perundang-undangan, termasuk tunjangan bagi pekerja/buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan dilakukan [2].

Dalam perhitungan upah di Seven Laundry, komponen yang harus diperhatikan adalah jam kerja karyawan, jam lembur karyawan, tabungan, pinjaman, bonus, uang makan, dan biaya ganti rugi. Pemberian upah dilakukan per minggu yaitu pada hari sabtu [3].

2.5 Tabungan dan Pinjaman

Tabungan menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro atau alat lainnya yang dipersamakan dengan itu [4]. Pengertian Pinjaman menurut Kamus Besar Akuntansi adalah harta kekayaan lain yang penggunaannya (bukan kepemilikan) ditransfer oleh pemilik kepada pihak lain yang menggunakannya [5].

Pada Seven Laundry, hanya karyawan yang bekerja di Seven Laundry tersebut yang boleh menabung. Setiap karyawan wajib menabung sebesar Rp. 10.000 per minggu. Karyawan juga dapat menabung diatas nominal yang ditentukan tersebut di luar waktu pemberian upah apabila karyawan menghendaki [3].

Syarat yang harus dipenuhi oleh setiap karyawan yang ingin meminjam uang yaitu karyawan bekerja lebih dari 3 bulan, dan pinjaman maksimal sebesar Rp. 500.000. Pinjaman dicicil sebesar 10% dari total pinjaman dan lama cicilan disesuaikan dengan kesepakatan antara manajemen dan karyawan dengan pilihan 10 kali, 15 kali, 20 kali atau 25 kali. Pembayaran uang pinjaman tersebut dapat dicicil oleh karyawan setiap minggu dan akan dipotong secara langsung dari upah [3].

2.6 Flowmap

Flowmap disebut juga sebagai Form Flowchart atau

diagram alir dokumen atau Mapping Flowchart atau Paperwork

Flowchart atau diagram sistem prosedur kerja. Flowmap

merupakan diagram alir yang menunjukkan arus dari dokumen,

aliran data fisik, entitas, entitas sistem informasi dan kegiatan operasi yang digunakan dengan sistem informasi [6].

2.7 Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) menggambarkan hubungan antara objek data. ERD adalah notasi yang digunakan untuk melakukan aktivitas pemodelan data. Atribut dari masing-masing objek data yang ditulis pada ERD dapat digambarkan dengan menggunakan deskripsi objek data [7].

2.8 UnifiedModeling Language (UML)

Unified Modeling Language (UML) adalah keluarga notasi grafis yang didukung oleh meta-model tunggal, yang membantu pendeskripsian dan desain sistem perangkat lunak, khususnya sistem yang dibangun menggunakan pemrograman berorientasi objek [8].

2.9 MySQL

Database sering didefinisikan sebagai kumpulan data yang terkait. Secara teknis, yang berada dalam sebuah database adalah sekumpulan tabel atau objek lain (indeks, view, dan lain-lain).

Tujuan utama pembuatan database adalah untuk memudahkan

dalam mengakses data. Data dapat ditambahkan, diubah, dihapus, atau dibaca dengan relatif mudah dan cepat [9].

MySQL merupakan software RDBMS (server database)

yang dapat mengelola database dengan sangat cepat, dapat

menampung data dalam jumlah sangat besar, dapat diakses oleh

banyak user (multi-user), dan dapat melakukan suatu proses

secara sinkron atau bebarengan (multi-threaded) [10].

2.10 CodeIgniter

CodeIgniter (CI) adalah sebuah framework yang digunakan

untuk membuat sebuah aplikasi berbasis web yang disusun

dengan menggunakan bahasa PHP. Seperti halnya PHP, CI juga

bersifat free opensource software dimana setiap orang berhak

menggunakannya tanpa harus dikenai biaya lisensi. Kelebihan framework CodeIgniter adalah sebagai berikut.

1. Memiliki ukuran file yang kecil, yaitu sekitar 4MB.

2. Cepat dalam hal eksekusi file sehingga CI dapat

digunakan dalam skala enterprise.

3. Sintaks yang digunakan dan alur penyusunan program

pada CI yaitu sederhana.

4. Pengguna dapat langsung menggunakan CI hanya

dengan meletakkan folder CI pada folder kerja web server.

5. Pengguna diberi panduan penggunaan CI yang

disertakan langsung pada file tersebut.

6. Kode program menjadi rapi karena menggunakan

sistem Model, View, Controller (MVC) [11].

3. Analisis dan Perancangan 3.1 Gambaran Sistem 3.1.1 Analisis Sistem Berjalan

Ada beberapa analisis terhadap sistem yang sedang berjalan saat ini, yaitu sebagai berikut.

1. Proses Bisnis Pengelolaan Karyawan.

2. Proses Bisnis pengelolaan Presensi Karyawan.

3. Proses Bisnis Pengelolaan Tabungan.

4. Proses Bisnis Pengelolaan Pinjaman.

5. Proses Bisnis Pencatatan Ganti Rugi.

6. Proses Bisnis Pengelolaan Upah.

Proses Bisnis Pengelolaan Upah yang Sedang Berjalan

Kasir Manajemen

Karyawan

Mulai

Presensi

Menghitung upah karyawan Pinjaman

Tabungan

Mencatat hasil perhitungan upah Upah

Lembar upah Menghitung jam kerja

dan jam lembur karyawan

Ganti Rugi

Menandatangani lembar upah

Lembar upah bertanda tangan

manajemen

Selesai Lembar upah

bertanda tangan manajemen dan karyawan Menandatangani

lembar upah Lembar upah bertanda tangan manajemen

Gambar 3-1

Proses Bisnis Pengelolaan Upah yang Sedang Berjalan

3.1.2 Analisis Sistem Usulan

Berdasarkan analisis sistem pada subbab 3.1.1 maka analisis sistem usulan yang dibahas juga terdapat 6 poin, sebagai berikut.

1. Proses Bisnis Usulan Pengelolaan Karyawan.

2. Proses Bisnis Usulan Pengelolaan Presensi Karyawan.

3. Proses Bisnis Usulan Pengelolaan Tabungan.

4. Proses Bisnis Usulan Pengelolaan Pinjaman.

5. Proses Bisnis Usulan Pencatatan Ganti Rugi.

6. Proses Bisnis Usulan Pengelolaan Upah.

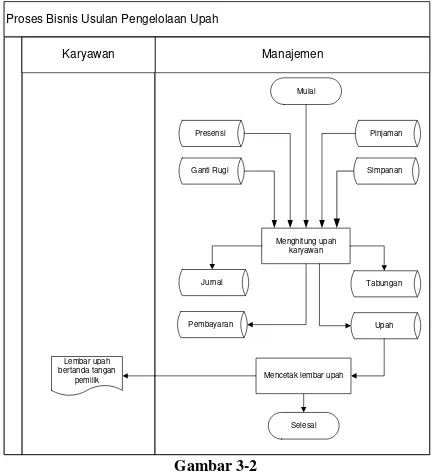

Dari enam analisis sistem usulan tersebut, hanya proses bisnis usulan pada poin 6 saja yang akan dijelaskan. Penjelasan dapat dilihat pada Gambar 3-2.

Proses Bisnis Usulan Pengelolaan Upah

Manajemen Karyawan

Lembar upah bertanda tangan

pemilik Mencetak lembar upah Mulai

Simpanan Pinjaman

Ganti Rugi

Selesai Pembayaran

Menghitung upah karyawan Presensi

Jurnal Tabungan

Upah

Gambar 3-2

Proses Bisnis Usulan Pengelolaan Upah

3.2 Analisis Kebutuhan Sistem 3.2.1 Use Case Diagram

Gambar 3-3

Use Case Diagram

3.2.2 Class Diagram

Gambar 3-4

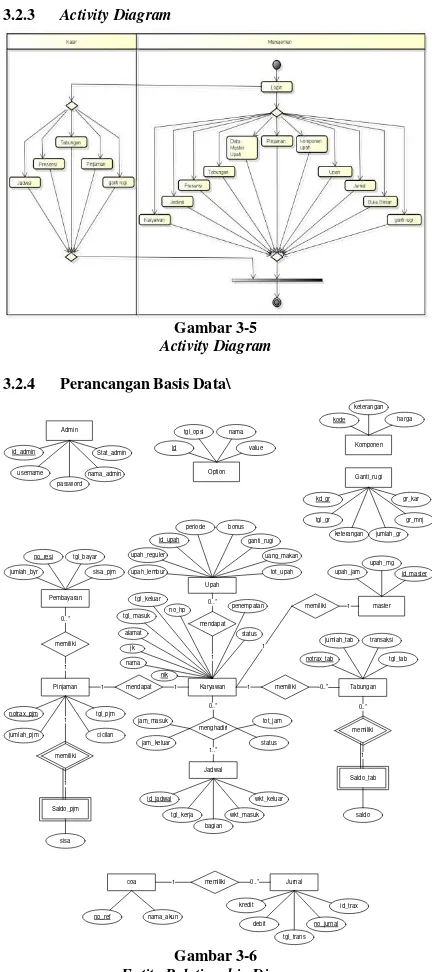

3.2.3 Activity Diagram

Gambar 3-5

Activity Diagram

3.2.4 Perancangan Basis Data\

Karyawan Tabungan

coa 1 memiliki 0..* Jurnal

no_ref nama_akun

4. Implementasi dan Pengujian

4.1 Implementasi Aplikasi

Tampilan aplikasi untuk menambah data karyawan baru adalah sebagai berikut.

Gambar 4-1

Halaman Input Data Karyawan

Berikut adalah tampilan halaman Input Presensi.

Gambar 4-2 Halaman Input Presensi

Berikut ini merupakan halaman Input Tabungan. Setiap transaksi tabungan yang terjadi di luar waktu pembayaran upah, akan dicatat pada menu ini.

Gambar 4-3 Halaman Input Tabungan

Karyawan juga dapat melakukan pinjaman. Gambar 4-4 menunjukkan halaman Input Pinjaman.

Gambar 4-4 Halaman Input Pinjaman

Setiap transaksi ganti rugi yang terjadi akan dicatat pada menu Ganti Rugi.

4.2 Pengujian

Proses pengujian ini dibagi menjadi tiga kategori sebagai berikut.

1. Pengujian fungsionalitas, untuk mengetahui apakah

program dapat berjalan sesuai dengan tujuan yang telah ditentukan.

2. Pengujian manual, yaitu pengujian dalam bidang ilmu

akuntansi tanpa menggunakan aplikasi.

3. Pengujian aplikasi, yaitu pengujian yang dilakukan

berdasarkan pengujian fungsionalitas.

Berikut adalah tampilan halaman jurnal umum pada aplikasi.

Gambar 4-6 Jurnal Umum

Berdasarkan hasil pengujian aplikasi, total debit dan kredit yang dihasilkan pada aplikasi memiliki hasil yang sama pada

pengujian manual sehingga dapat disimpulkan bahwa

fungsionalitas Jurnal Umum telah berhasil diimplementasikan pada aplikasi.

Ada enam buku besar yang dihasilkan dari pengujian aplikasi berdasarkan jurnal umum pada Gambar 4-6.

1. Buku Besar Kas.

Gambar 4-7 Buku Besar Kas

2. Buku Besar Kas Bank.

Gambar 4-8 Buku Besar Kas Bank

3. Buku Besar Piutang Karyawan.

Gambar 4-9 Buku Besar Piutang Karyawan

4. Buku Besar Tabungan.

Gambar 4-10 Buku Besar Tabungan

5. Buku Besar Beban Ganti Rugi.

6. Buku Besar Beban Upah.

Gambar 4-12 Buku Besar Beban Upah

Berdasarkan hasil pengujian aplikasi terhadap masing-masing nama akun Buku Besar, dapat disimpulkan bahwa fungsionalitas Buku Besar telah berhasil diimplementasikan pada aplikasi. Saldo Buku Besar untuk masing-masing nama akun yang telah diuji memiliki hasil yang sama antara pengujian manual dengan aplikasi.

5. Penutup

5.1 Kesimpulan

Berdasarkan analisis terhadap aplikasi yang dibangun dan evaluasi bab-bab sebelumnya, maka diperoleh kesimpulan sebagai berikut.

1. Berdasarkan pengujian fungsionalitas, manual, dan

aplikasi, aplikasi ini dapat melakukan pencatatan presensi karyawan.

2. Aplikasi ini dapat digunakan untuk mengelola upah

berdasarkan komponen upah yang telah ditetapkan oleh Seven Laundry sesuai dengan pengujian manual (Tabel 4 – 25) dan pengujian aplikasi (Gambar 4 – 51).

3. Aplikasi ini dapat menampilkan laporan upah

karyawan, jurnal umum dan buku besar sesuai dengan hasil pengujian manual (Tabel 4 – 20) dan pengujian aplikasi (Gambar 4 – 46).

5.2 Saran

Berikut adalah saran yang perlu diperhatikan baik untuk kepentingan pengembangan aplikasi ini maupun untuk kebijakan Seven Laundry.

1. Hak akses aplikasi tidak hanya bagi pihak kasir dan

manajemen tetapi juga untuk masing-masing cabang.

2. Dapat mencantumkan nama petugas yang

menggunakan aplikasi atas transaksi-transaksi yang dicatat dalam aplikasi agar menjadi tanggungjawab apabila suatu hari ditemukan kesalahan dalam pencatatan.

3. Dapat menangani pencatatan multi presensi atau

pencatatan presensi lebih dari satu orang untuk setiap tanggal yang dipilih.

4. Proses yang ditangani dapat dikembangkan lebih luas

lagi tidak hanya mengelola upah tetapi juga menangani transaksi pencucian.

5. Penambahan fungsionalitas untuk mencatat

penambahan kas perusahaan yang dapat diperoleh dari transaksi pencucian sebagai sumber pendapatan dan/atau penyetoran uang pribadi dari pemilik, bantuan dana, atau pinjaman dana sebagai sumber modal yang dapat dikelola dan menjadi kas Seven Laundry untuk kegiatan operasionalnya.

6. Penambahan fungsionalitas untuk menghitung

akumulasi biaya ganti rugi sebelum dimasukkan dalam perhitungan upah. Hal ini dilakukan untuk mengatasi apabila akumulasi biaya tersebut melebihi jumlah upah karyawan sehingga aplikasi dapat menentukan pembagian yang sesuai untuk maksimal pemotongan ganti rugi per minggu untuk kemudian hasil pembagian tersebut dimasukkan dalam perhitungan upah agar upah yang dicatat dalam aplikasi tidak menjadi minus.

7. Apabila terjadi kejadian ganti rugi maka sebaiknya

dibebankan kepada karyawan yang melakukan kesalahan saja. Dalam hal ini adalah karyawan yang

menyebabkan adanya kerugian. Oleh karena itu, perlu mencantumkan nama karyawan beserta kode cucian pelanggan yang dikerjakan.

8. Apabila kerugian melebihi jumlah upah yang diterima

karyawan maka sebaiknya timbul pengakuan utang karyawan, atau akan mengurangi saldo tabungan karyawan yang bersangkutan agar tercipta kedisiplinan karyawan.

Daftar Pustaka

[1] Hery, Teori Akuntansi, Jakarta: Kencana Prenada Media Group, 2009.

[2] E. Adisu, Hak Karyawan atas Gaji dan Pedoman Menghitung Gaji, Jakarta: Forum Sahabat, 2008.

[3] Pengelola, Pedoman Administrasi Kepegawaian, Bandung: Seven Laundry, 2011.

[4] R. Yaya, A. E. Martawireja and A. Abdurahim, Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer, Jakarta: Salemba Empat, 2009.

[5] Ardiyos, Kamus Besar Akuntansi, Jakarta: Citra Harta Prima, 2010.

[6] L. Puspitawati and S. D. Anggadini, Sistem Informasi Akuntansi, Yogyakarta: Graha Ilmu, 2011.

[7] R. S. Pressman, Rekayasa Perangkat Lunak: Pendekatan Praktisi (Buku Satu), Yogyakarta: Andi, 2002.

[8] M. Fowler, UML Distilled Edisi 3, Yogyakarta: Andi, 2005. [9] A. Kadir, Membuat Aplikasi Web dengan PHP dan Database

MySQL, Yogyakarta: Andi, 2009.

[10] B. Raharjo, Belajar Otodidak Membuat Database Menggunakan MySQL, Bandung: Informatika, 2011.