PENGARUH AKUNTANSI BERBASIS ETAP TERHADAP KUALITAS LAPORAN KEUANGAN UMKM | Almujab | Jurnal Riset Akuntansi dan Keuangan 9217 19315 1 PB

Teks penuh

Gambar

Dokumen terkait

Dimensi yang digunakan dalam penyusunan laporan keuangan berbasis akrual adalah: (1) Laporan Realisasi Anggaran (LRA) yang menyajikan ikhtisar sumber, alokasi dan

Laporan keuangan yang disusun oleh pemerintah (pusat dan daerah) adalah bentuk pertanggungjawaban pemerintah terhadap pengguna laporan

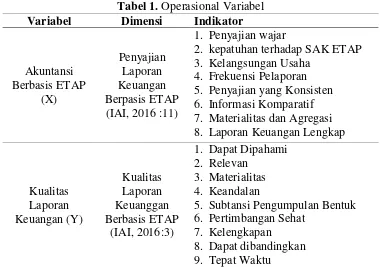

Penelitian ini bertujuan menganalisis kualitas laporan keuangan UMKM, kesiapan UMKM dalam mengimplementasikan SAK ETAP pada saat penyusunan laporan keuangan dan

PSAK 45 merupakan acuan organisasi nirlaba dalam menyusun laporan keuangan jika diterapkan dengan baik padaorganisasi tersebut dan didukung SDM yang kompeten pada

Hasil dari penelitian yang dilakukan peneliti menunjukan bahwa BUMDes Sumberrejo belum menyajikan laporan keuangan berdasarkan SAK ETAP karena BUMDes hanya

Dari hasil analisis data diperoleh Adjusted R Square sebesar 0,251 yang berarti Persepsi Atas Tujuan Laporan Keuangan dan Pengetahuan Akuntansi Pelaku Usaha secara

Pengaruh Tingkat Pendidikan, Pemahamann Akuntansi dan Pelatihan Penyusunan Laporan Keuangan terhadap Penyusunan Laporan Keuangan Pelaporan Keuangan UMKM adalah kelengkapan aspek yang

Menurut Lohanda 2017 pentingnya dilakukan pelatihan penyusunan laporan keuangan bagi pelaku UMKM, karena pelatihan tersebut dapat meningkatakan pemahaman mengenai penyusunan laporan