Jurnal BPPK Volume 13 Nomor 2 Tahun 2020 Halaman 1-10 BADAN PENDIDIKAN DAN

PELATIHAN KEUANGAN KEMENTERIAN KEUANGAN

REPUBLIK INDONESIA

JURNAL BPPK

KOMPARASI PENERIMAAN PAJAK DAERAH KOTA DAN KABUPATEN DI

INDONESIA SETELAH BERLAKUNYA UNDANG-UNDANG PAJAK DAERAH DAN

RETRIBUSI DAERAH

Aniek Juliarini

Badan Pendidikan dan Pelatihan Keuangan, Kementerian Keuangan,

Email : [email protected]

INFO ARTIKEL ABSTRAK

SEJARAH ARTIKEL Diterima Pertama 02 Februari 2020 Dinyatakan Dapat Dimuat 11 Desember 2020

Kemandirian daerah dicerminkan oleh kontribusi Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja Daerah (APBD), sementara pajak daerah merupakan komponen penting dalam PAD. Penelitian ini menganalisis penerimaan pajak daerah kota/kabupaten se-Indonesia dan kontribusinya terhadap PAD setelah berlakunya Undang-undang Pajak daerah dan Retribusi Daerah (UU PDRD). Penelitian menggunakan metode kualitatif deskriptif, dengan data penerimaan pajak kota/kabupaten tahun 2010-2017 dari laman Direktorat Jenderal Perimbangan Keuangan. Data primer berupa hasil wawancara terhadap pejabat pemerintah daerah, dan kuesioner kepada petugas pajak daerah. Hasil penelitian menunjukkan: 1) perkembangan penerimaan pajak daerah kabupaten lebih kecil daripada kota; 2) perkembangan kontribusi pajak daerah terhadap PAD di kabupaten lebih kecil daripada di kota; 3) perkembangan APBD Kabupaten lebih besar daripada APBD Kota. Perkembangan pajak daerah kabupaten lebih kecil daripada kota di antaranya karena objek pajak pada UU PDRD lebih berorientasi pada kegiatan ekonomi perkotaan. Disarankan agar dapat dipungut jenis pajak lain yang sesuai bagi kabupaten yakni yang berbasis kegiatan ekonomi desa misalnya wisata desa.

Regional independence is reflected by the amount of the contribution of the Regional Own Revenue (PAD) to the Regional Revenue and Expenditure Budget (APBD). Local taxes are an important component in the PAD. This study analyzes the tax revenue of cities/regencies and its contribution to PAD, after the enactment of the PDRD Law. Thesedescriptivequalitativemethods using data of the city/regency tax revenue in Indonesia of 2010-2017. Primary data in the form of interviews and questionnaires to local tax officials. The results are the development of district tax revenue is smaller than the city, the contribution of local taxes on PAD in the district is smaller than in the city, and the development of Regency APBD is greater than the City. The development of district tax is smaller than the city is partly cause of the tax object in the PDRD Law is more oriented to urban economic activities.

KATA KUNCI: Pajak daerah

Pendapatan Asli Daerah (PAD) Anggaran Pendapatan dan Belanja Daerah (APBD) Pajak Daerah dan Retribusi Daerah (PDRD)

Kemandirian Daerah

1. PENDAHULUAN

Pajak daerah merupakan sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintahan daerah. Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) yang berlaku mulai tanggal 1 Januari 2010 memberikan perluasan objek pajak dan pemberian diskresi dalam penetapan tarif agar kemandirian daerah meningkat. Kemandirian daerah dicerminkan oleh besarnya kontribusi Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja Daerah (APBD). Masyarakat negara bagian dan lokal (pemerintah daerah) harus memiliki kebijakan pajak aktif untuk berkontribusi pada pencapaian tujuan ekonomi dan sosial mereka, di mana mereka harus menemukan ukuran yang

memadai agar tidak membahayakan prinsip ekonomi dan pasar dan sebuah lingkungan ekonomi yang menguntungkan (Aničić et al., 2016).

Secara agregat nasional, APBD tahun 2018 mengalami peningkatan dari APBD tahun 2017, di mana anggaran pendapatan meningkat 4,2%. Dalam komposisi APBD, secara umum dana perimbangan memiliki porsi paling besar dibandingkan dengan dua sumber lainnya, yaitu PAD dan Lain-lain Pendapatan yang Sah, baik secara nasional, provinsi maupun kabupaten/kota (Kementerian Keuangan, 2018). Pada tahun 2018 proporsi terbesar dana perimbangan ditunjukkan oleh komposisi pendapatan daerah pada tingkat kabupaten/kota dimana porsi PAD yang relatif sangat kecil. Data tersebut membuktikan bahwa

2 Jurnal BPPK Volume 13 Nomor 2 Tahun 2020

pemerintah kabupaten/kota secara umum masih sangat tergantung pada dana transfer dari pusat dalam mendanai belanja daerahnya dibandingkan dengan pemerintah provinsi. (Kementerian Keuangan, 2018).

Kenaikan pendapatan daerah pada tingkat kabupaten/kota sebenarnya telah diikuti oleh kenaikan PAD. Data Kementerian Keuangan tahun 2018 menunjukkan bahwa kenaikan PAD ini dipengaruhi paling besar oleh kenaikan Lain-lain PAD yang Sah, yakni sebesar 7,8 triliun rupiah atau 19,7% dari tahun sebelumnya. Kenaikan Pajak Daerah sebesar 7,7 triliun rupiah atau 15,8% dari tahun sebelumnya. Sementara itu, kenaikan Retribusi Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan tidak terlalu signifikan dari tahun sebelumnya.

Kontribusi pajak dan retribusi daerah sangat penting dalam mendukung peningkatan PAD. Dengan diberlakukannya otonomi daerah maka memberikan peluang bagi pemerintah untuk menggali hasil kekayaan daerah yang bersumber dari PAD. Data Kementerian Keuangan menunjukkan pada tahun 2018 proporsi terbesar dana perimbangan ditunjukkan oleh komposisi pendapatan daerah pada tingkat kabupaten/kota dimana porsi PAD yang relatif sangat kecil (Kementerian Keuangan, 2018). Berdasarkan hal tersebut perlu dilakukan penelitian bagaimanakah perkembangan penerimaan pajak daerah di Kabupaten dan Kota, bagaimana kontribusi pajak daerah terhadap PAD, dan bagaimana kontribusi PAD terhadap pendapatan daerah pada APBD Kabupaten/Kota setelah berlakunya UU PDRD.

Kusuma & Wirawati (2013) pernah melakukan analisis terkait pengaruh penerimaan pajak daerah dan retribusi daerah terhadap peningkatan PAD sekabupaten/kota di Provinsi Bali. Penelitiannya menunjukkan bahwa penerimaan pajak dan retribusi daerah berpengaruh signifikan terhadap peningkatan PAD. Kontribusi pajak daerah lebih dominan mempengaruhi peningkatan PAD (Kusuma & Wirawati, 2013).

Dalam penelitiannya, Sabir (2017) meneliti tentang optimalisasi pengelolaan Pajak Daerahdan retribusi daerah di Kabupaten Enrekang Sulawesi Selatan. Hasilnya menunjukkan bahwa pengelolaan pajak daerah dan retribusi daerah diKabupaten Enrekang belum optimal. Upaya yang perlu dilakukan oleh pemerintahdaerah Kabupaten Enrekang dalam rangka meningkatkan PAD adalah dengan memperluas basis penerimaan pajak dan retribusi daerah, meningkatkan kapasitas pengelola pajak daerah dan retribusi daerah, serta meningkatkanpengawasan pajak dan retribusi daerah (Sabir, 2017).

Hertanto& Sriyana (2011) menyelidiki pengaruh faktor-faktor yang menentukan PAD di kabupaten/kota di provinsi Jawa Barat. Data yang dianalisis adalah data tahun 2006-2009. Hasil

penelitiannya menunjukkan bahwa jumlah industri,penduduk, dan pendapatan domestik bruto berpengaruh positif dan signifikanterhadap PAD (Hertanto & Sriyana, 2011).

Berbeda dengan penelitian-penelitian sebelumnya, penelitian ini akan membandingkan penerimaan pajak daerah pada kota dan pada kabupaten, dengan wilayah penelitian seluruh Indonesia. Data yang dianalisis adalah data tahun 2010-2017, yaitu masa setelah berlakunya UU Nomor 28 tahun 2009 (UU PDRD). Penelitian dilakukan secara deskriptif kualitatif untuk menjelaskan perbedaan antara realisasi penerimaan pajak daerah di kota dan di kabupaten. Hasil penelitian ini akan dapat digunakan untuk mengevaluasi implementasi UU PDRD dan sebagai bahan pengambilan kebijakan pihak-pihak terkait, yaitu Kementerian Keuangan, Kementerian Dalam Negeri, dan Pemerintah Kabupaten/Kota di Indonesia.

2. KERANGKA TEORITIS DAN

PENGEMBANGAN HIPOTESIS

2.1. Otonomi Daerah

Otonomi daerahdi Indonesia dimulai sejak 1 Januari 2001 melalui pengesahan Undang-undang nomor 22 tahun 1999 tentang Pemerintahan Daerah, dan Undang-undang nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. UU nomor 22 tahun 1999 kemudian diganti dengan Undang-undang Nomor 32 tahun 2004, dan UU nomor 25 tahun 1999 diganti dengan UU nomor 33 tahun 2004. Perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah mencakup pembagian keuangan antara Pemerintah dan Pemerintahan Daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan Daerah.

Undang-undang nomor 33 tahun 2004 menyebutkan bahwa Pemerintah pada hakikatnya mengemban tiga fungsi utama yakni fungsi distribusi, fungsi stabilisasi, dan fungsi alokasi. Fungsi distribusi dan fungsi stabilisasi pada umumnya lebih efektif dan tepat dilaksanakan oleh Pemerintah Pusat, sedangkan fungsi alokasi oleh Pemerintahan Daerah yang lebih mengetahui kebutuhan, kondisi, dan situasi masyarakat setempat. Dalam otonomi daerah, pemerintah daerah dapat membuat kebijakan lokal untuk mengoptimalkan sumber daya di wilayahnya untuk mendukung pembangunan dan meningkatkan kesejahteraan masyarakat. Salah satu langkah yang dapat dilakukan adalah dengan mengoptimalkan pajak daerah. Pemungutan pajak daerah diatur oleh Pemerintah Pusat melalui Undang-undang nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD).

Sampai saat ini pemerintah daerah masih sangat tergantung pada pemerintah pusat. Pemerintah daerah perlu mengoptimalkan sumber pendapatan

Jurnal BPPK Volume 13 Nomor 2 Tahun2020 3

yang bersumber dari PAD. Dalam penyelenggaraan otonomi daerah, dipandang perlu menekankan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, akuntabilitas serta memperhatikan potensi dan keanekaragaman daerah,(Andriani & Purnawan, 2017). Tingkat tertinggi efisiensi tercapai, jika langkah-langkah kebijakan fiskal berkorelasi dengan kebijakan ekonomi dan struktural dan memiliki yang kuat efek sinergis. Dalam desentralisasi fiskal, benturan desentralisasi pendapatan tergantung pada apakah pemerintah daerah dapat menggunakan penugasan penerimaan pajak dengan tingkat kebijaksanaan yang sama dengan pusat. (Alexeev et al., 2018).

Spanyol merupakan laboratorium yang baik untuk apa yang benar-benar berfungsi dan apa tidak dalam bidang stabilitas dan keberlanjutan fiskal di negara-negara yang didesentralisasi. Hal ini karena adanya dua alasan. Pertama, sejauh ini Spanyol merupakan negara yang paling menderita akibat krisis ekonomi dan keuangan akut di antara mereka yang memiliki struktur federal. Dan kedua, dalam hal penanggulangan krisis fiskal pemerintah daerah telah diuji(Lago-Pen˜ as, et al., 2017).

2.2. Anggaran Pendapatan dan Belanja Daerah (APBD), Pendapatan Asli Daerah (PAD), dan Pajak Daerah Otonomi Kedua

APBD merupakan rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui oleh pemerintah daerah dan DPRD serta ditetapkan dengan peraturan daerah setiap tahun. Penyusunan

APBD disesuaikan dengan kebutuhan

penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Secara garis besar, struktur APBD terdiri dari pendapatan daerah, belanja daerah, dan pembiayaan daerah. Dalam era otonomi daerah, pemerintah daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya antara lain untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari APBD, selain untuk menciptakan persaingan yang sehat antar daerah dan untuk mendorong timbulnya inovasi. Sejalan dengan kewenangan tersebut, Pemerintah Daerah diharapkan lebih mampu menggali sumber-sumber pembiayaan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui PAD(Horota et al., 2017)

Komposisi pendapatan daerah dalam APBD terdiri dari PAD, Dana Perimbangan dan Lain-lain Pendapatan Daerah yang sah. Dari ketiga sumber pendapatan daerah tersebut, secara umum dana perimbangan memiliki porsi paling besar dibandingkan dengan dua sumber lainnya, baik secara nasional, provinsi maupun kabupaten/kota (Kementerian Keuangan, 2018). Proporsi terbesar dana perimbangan ditunjukkan oleh komposisi

pendapatan daerah pada tingkat kabupaten/kota dimana porsi PAD relatif sangat kecil. Kondisi yang lebih baik ditunjukkan pada tingkat provinsi dengan kontribusi dana perimbangan dan PAD hampir sama besar. Data tersebut membuktikan bahwa pemerintah kabupaten/kota secara umum masih sangat tergantung pada dana transfer dari pusat dalam mendanai belanja daerahnya dibandingkan dengan pemerintah provinsi.

PAD bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi Daerah sebagai perwujudan Desentralisasi. PAD bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang Sah. PAD dapat dipandang sebagai salah satu indikator atau kriteria untuk mengukur tingkat ketergantungan suatu daerah kepada pemerintah pusat. Kemampuan keuangan suatu daerah dapat dilihatdari besar kecilnya PAD yang diperoleh daerah yang bersangkutan. Pada prinsipnya, semakin besar sumbangan PAD pada APBD menunjukkan semakin kecilnya tingkat ketergantungan daerah kepada pemerintah pusat.

Undang-undang No. 23 Tahun 2014 tentang Pemerintah Daerah memberikan kewenangan penuh pada tiap-tiap daerah baik provinsi, kabupaten/kota untuk mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat, kebijakan tersebut adalah Otonomi Daerah. Ditetapkannya otonomi daerah baik di provinsi, kabupaten/kota memberikan keleluasaan kepada pemerintah daerah setempat untuk menggali potensi-potensi sumber keuangan di daerahnya. Semakin banyak sumber-sumber keuangan yang digali di suatu daerah maka akan semakin meningkat pendapatan daerah yang semestinya diikuti dengan meningkatnya pertumbuhan ekonomi di daerah tersebut(Wertianti & Dwirandra, 2013)

Pajak merupakan bagian terpenting dari pendapatan negara dan dengan itu negara menyediakan dana untuk membiayai pengeluaran publik. Begitu pun bagi pemerintah daerah, Pajak

mengambil peran besar dalam

pendapatan/penerimaan keuangan daerah. UU nomor 28 tahun 2009 merupakan tonggak penting dalam perubahan pemungutan pajak. Undang-undang ini bersifat closedlist, yang berarti pemerintah daerah tidak boleh memungut pajak selain yang sudah disebutkan di dalam undang-undang tersebut. Namun untuk memperkuat fiskal regional dan meningkatkan kemandirian daerah, serta lebih fleksibel sesuai kondisi dan potensi masing-masing daerah maka Daerah diberikan kewenangan untuk mengatur tarifnya.

UU PDRD mengatur bahwa jenis pajak yang dapat dipungut oleh pemerintah Kabupaten/Kota meliputi 11 jenis pajak yaitu: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Parkir,

4 Jurnal BPPK Volume 13 Nomor 2 Tahun 2020

Pajak Air Tanah, Pajak Penerangan Jalan, Pajak Sarang Burung Walet, Pajak Mineral Bukan Logam dan Batuan, Pajak Bumi danBangunan Perdesaan dan Perkotaan (PBB P2), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Beberapa kewenangan diberikan kepada pemerintah daerah agar pemungutan pajak daerah dapat berjalan optimal, antara lain penetapan tarif pajak, penetapan batasan tidak kena pajak, pemberian pengurangan pajak, pemberian insentif, dan penentuan nilai jual objek pajak.

Dari sebelas jenis pajak kabupaten/kota tersebut, terdapat tiga jenis pajak yang dipungut secara official

assessment, yaitu besarnya pajak terutang (pajak yang

harus dibayar) ditentukan oleh pejabat pajak, meliputi Pajak Reklame, PBB P2, dan Pajak Air Tanah. Delapan jenis pajak lainnya dipungut secara self assessment, artinya Wajib Pajak sendiri yang menghitung berapa besarnya pajak yang harus dibayar. Sistem ini berlaku untuk Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Parkir, Pajak Penerangan Jalan, Pajak Sarang Burung Walet, Pajak Mineral Bukan Logam dan Batuan, serta BPHTB. Dalam pemungutan pajak dengan system self-asessment, peran kesadaran dan

kejujuran Wajib Pajak sangat

besar.(https://bprd.jakarta.go.id/, 2016).

JugoslavAničić (2016) mengatakan ada beberapa faktor yang menentukan struktur sistem perpajakan dan yang paling penting adalah tingkat perkembangan ekonomi, tingkat pemasaran, tingkat pendidikan penduduk, struktur angkatan kerja, cara pembiayaan jaminan sosial, khususnya sistem pensiun, struktur negara, keterlibatan negara dalam integrasi internasional, ukuran pemerintah, tradisi, dan lain-lain. Perubahan dalam struktur sistem pajak dipengaruhi oleh perubahan institusi ekonomi dan entitas komersial. Struktur sistem pajak sangat penting karena sering terjadi bahwa perubahan dalam struktur pajak berupaya mencapai kesan mengurangi keseluruhan beban pajak (Aničićetal., 2016).

Analisis empiris lebih dari 50 negara berkembang di awal2000-an menghasilkan bukti pendukung yang kuat. Penelitian ini menantang kedua pihakpandangan bahwa desentralisasi fiskal selalu bermanfaat dan pandangan itupersaingan horizontal menghasilkan tarif pajak yang rendah dan tidak efisien. Itudampak desentralisasi fiskal pada insentif pajak dan implikasinya, pendapatanmobilisasi tergantung pada desain hubungan pemerintah daerah pusat (Liu et al., 2016)

3. METODOLOGI PENELITIAN

3.1. Metode dan Seleksi Pengumpulan Data

Metode penelitian ini adalah metode deskriptif kualitatif. Penelitian ini dilakukan dengan tujuan untuk mendapatkan gambaran mendalam tentang pajak daerah Kabupaten dan Kota se-Indonesia. Obyek penelitian ini adalah penerimaan pajak daerah dan

pendapatan asli daerah Kabupaten/Kota di Indonesia yang terdiri atas 415 Kabupaten/Kota.

Data yang digunakan berupa data primer dan data sekunder. Data sekunder berupa data realisasi APBD, PAD, dan penerimaan pajak di wilayah Kota dan Kabupaten di seluruh Indonesia tahun 2010--2017. Data ini diperoleh dari Realisasi APBD pada laman Direktorat Jenderal Kekayaan Negara (DJKN) Kementerian Keuangan. Data primer berupa pendapat para petugas pajak daerah diperoleh melalui kuesioner yang disebarkan melalui google form, dan pendapat tigapejabat Pemerintah Daerah yang diperoleh dengan wawancara melalui Whatsapp.

3.2. Definisi Operasional Variabel

a. APBD adalah rencana keuangan tahunan pemerintahan daerah kabupaten/kota yang dibahas dan disetujui oleh pemerintah daerah dan DPRD serta ditetapkan dengan peraturan daerah.

b. PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan, guna keperluan daerah yang bersangkutan dalam membiayai kegiatannya, terdiri atas pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

c. Pajak Daerah adalah pungutan yang dilakukan pemerintah daerah Kabupaten/Kota berdasarkan peraturan perundang-undangan yangberlaku, meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Parkir, Pajak Air Tanah, Pajak Penerangan Jalan, Pajak Sarang Burung Walet, Pajak Mineral Bukan Logam dan Batuan, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). (Badan Pusat Statistik (BPS), 2017)

4. HASIL DAN PEMBAHASAN

4.1. Hasil

4.1.1. Pertumbuhan APBD, PAD, dan Pajak Daerah

Data Direktorat Jenderal Perimbangan Keuangan (DJPK) Kementerian Keuangan menunjukkan realisasi pendapatan daerah seluruh kabupaten/kota di Indonesia tahun 2010 sampai tahun 2017 adalah sebagai berikut.

Jurnal BPPK Volume 13 Nomor 2 Tahun2020 5

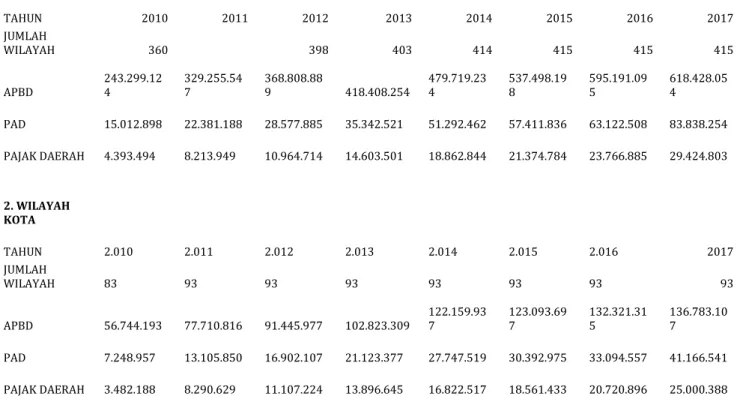

Tabel 1. Realisasi Pendapatan Daerah Seluruh Kabupaten/Kota di Indonesia Tahun 2010-2017

Sumber: DJPK, Kemenkeu, diolah

Dari Tabel 1 terlihat bahwa dalam kurun waktu tahun 2010 sampai dengan 2017, jumlah wilayah kabupaten bertambah 55 kabupaten atau bertambah 15,28%. Jumlah APBD kabupaten seluruh Indonesia dari Rp243.299 milyar pada tahun 2010 menjadi Rp618.428 milyar pada tahun 2017, atau tumbuh Rp 375.129 milyar (154,18%). PAD Kabupaten dalam kurun waktu tersebut meningkat Rp68.826 milyar (458,47%). Pajak Daerah Kabupaten meningkat Rp25.031 milyar (569,79%).

Untuk wilayah Kota, dalam kurun waktu tahun 2010 sampai dengan 2017, jumlah wilayah kota bertambah 10 atau naik 12,05%. Jumlah APBD kota seluruh Indonesia dari Rp56,744 milyar pada tahun 2010 menjadi Rp136.783 milyar pada tahun 2017, atau tumbuh Rp80.039 milyar (141,05%). PAD Kota meningkat Rp33.918 milyar (467,96%). Pajak Daerah Kota meningkat Rp21.518 milyar (617,98%).

4.1.2. Pertumbuhan peran PAD dan Pajak Daerah

Besarnya peran PAD terhadap APBD dan peran Pajak Daerah terhadap PAD untuk masing-masing wilayah Kabupaten dan Kota ditunjukkan dalam Tabel 2.

Tabel 2. Peran Pajak Daerah Terhadap PAD dan Peran PAD Terhadap APBD Tahun 2010—2017

Sumber: DJPK, Kemenkeu, diolah

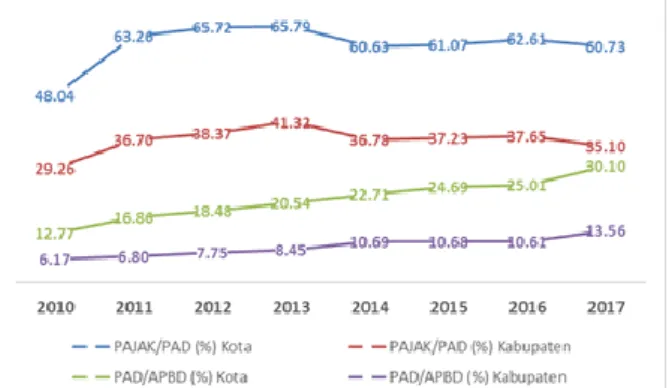

Dari Tabel 2 terlihat bahwa peran penerimaan Pajak daerah terhadap PAD di Kota seluruh Indonesia pada periode tahun 2010 sampai dengan 2017 secara rata-rata mencapai 60,98%, sementara untuk wilayah kabupaten rata-rata hanya mencapai 36,55%. Sementara itu peran PAD terhadap APBD untuk Kota di seluruh Indonesia pada periode tahun 2010 sampai dengan 2017 secara rata-rata mencapai 21,40%,

sementara untuk wilayah kabupaten rata-rata hanya mencapai 9,34%. Komparasi tersebut secara jelas dapat digambarkan melalui Grafik 1 berikut.

Grafik 1. Perbandingan Pajak Daerah Terhadap PAD dan PAD terhadap APBD Kabupaten/Kota.

Sumber: DJPK, Kemenkeu, diolah

Dari Grafik 1 terlihat bahwa peran Pajak Daerah terhadap PAD baik untuk wilayah Kota maupun Kabupaten, pada periode 2010—2017 mengalami fluktuasi. Namun pada kedua wilayah menunjukkan bahwa peran Pajak Daerah terhadap PAD mencapai titik yang tinggi pada tahun 2011, 2012, dan 2013, kemudian menurun pada tahun 2014. Tahun 2014 sampai dengan 2017 relatif stabil, hanya sedikit fluktuatif. Sementara itu, jika dilihat peran PAD terhadap APBD terus meningkat sejak tahun 2010 sampai dengan tahun 2017, dan menurun pada tahun 2017, baik untuk Kota maupun Kabupaten.

4.1.3. Analisis hasil kuesioner dan wawancara

Untuk lebih memperjelas hal-hal yang terjadi di lapangan terkait penerimaan pajak daerah sejak tahun 2010 hingga 2017 maka dianalisis informasi yang diperoleh dari kuesioner yang disebarkan melalui

google form dan wawancara melalui chat whatsapp

dengan tiga orang narasumber Pejabat Pemerintah daerah. Kuesionermenanyakan kepada responden, terkait pelaksanaan UU nomor 28 tahun 2009, adakah yang masih menjadi kendala dalam pelaksanaannya.

Jawaban responden atas pertanyaan tersebut dapat disarikan sebagai berikut.

a. kurang optimalnya pendapatan pajak daerah di wilayah Kabupaten selama ini adalah pendapatan pada jenis pajak yang bersifat self assessment, misalnya pajak hotel, pajak restoran, pajak hiburan, dan lain-lain. Hal ini terjadi karena masih rendahnya kesadaran masyarakat untuk membayar pajak.

b. Tarif pajak yang terlampau tinggi, misal pajak hiburan dengan tarif hingga 75%, juga menyulitkan fiskus dalam melakukan pemungutan pajak secara maksimal karena tingginya penolakan dari Wajib Pajak, serta adanya kekhawatiran akan menghambat investasi.

c. Masih terdapat keraguan dalam pelaksanaan pemungutan pajak, misalnya apakah desa wisata

6 Jurnal BPPK Volume 13 Nomor 2 Tahun 2020

dapat dikenakan pajak hiburan ataukah hanya retribusi saja.

d. Terdapat peraturan pusat yang tidak selaras dengan UU PDRD, yaitu pengenaan BPHTB di mana sesuai UU PDRD, pemungutan pajak tersebut menjadi kewenangan daerah dan diatur dengan perda, namun dalam pelaksanaannya dikalahkan oleh kebijakan dan keputusan pusat. Contoh BPHTB atas pengalihan hak atas tanah dari masyarakat ke PT Angkasa Pura, Kabupaten Kulonprogo di mana lokasi bandara berada, tidak mendapatkan BPHTB-nya.

e. Dalam mengelola pajak daerah masih diperlukan peningkatan kualitas dan kuantitas SDM pengelola pajak daerah

f. Masih perlu pengembangan aplikasi, peningkatan kualitas layanan disertai kemudahan pembayaran dan pelaporan

g. Perlu sosialisasi wajib pajak hingga ke tingkat RW/pedukuhan.

4.2. Pembahasan

a. Berdasarkan data Tabel 1 diperoleh hasil bahwa pertumbuhan APBD Kabupaten baik secara kumulatif maupun secara rata-rata nasional, lebih besar dari pada jumlah dan pertumbuhan APBD Kota. Pertumbuhan APBD Kabupaten secara rata-rata nasional pada tahun 2010 ke tahun 2017 mencapai Rp904 milyar/kabupaten. Pertumbuhan APBD Kota rata-rata nasional lebih kecil, yaitu Rp861M/Kota. Dengan demikian dikatakan bahwa pertumbuhan pendapatan dan belanja Kabupaten secara rata-rata lebih besar dari pada pertumbuhan pendapatan dan belanja Kota.

b. Pertumbuhan PAD Kabupaten tahun 2010 ke tahun 2017 secara rata-rata nasional lebih kecil dari pertumbuhan PAD Kota, yaitu Rp166 milyar/Kabupaten, sedangkan untuk Kota rata-rata mencapai Rp365 milyar/Kota. Dengan demikian dikatakan bahwa pertumbuhan PAD Kabupaten secara rata-rata lebih kecil dari pada pertumbuhan PAD Kota.

c. Pertumbuhan Pajak Daerah Kabupaten tahun 2010 ke tahun 2017 secara rata-rata nasional lebih kecil dari pertumbuhan Pajak Daerah Kota, yaitu Rp60 milyar/Kabupaten, sedangkan untuk Kota rata-rata mencapai Rp261 milyar/Kota. Dengan demikian dikatakan bahwa pertumbuhan Pajak Daerah Kabupaten secara rata-rata lebih kecil dari pada pertumbuhan Pajak Daerah Kota. d. Berdasarkan Tabel 2 dan Grafik 1 tampak bahwa

peran PAD terhadap APBD pada wilayah Kota lebih besar dari pada wilayah Kabupaten. Demikian pula peran Pajak Daerah terhadap PAD pada wilayah Kota, lebih besar dari pada di wilayah Kabupaten. Mengingat bahwa pertumbuhan APBD Kabupaten justru lebih besar dari pada pertumbuhan APBD Kota maka dikhawatirkan bahwa peran Pajak Daerah di Kabupaten akan semakin kecil terhadap

APBD-nya. Dengan demikian maka tingkat ketergantungan wilayah Kabupaten kepada Pemerintah Pusat semakin besar dan tingkat kemandirian daerahnya semakin kecil.

e. Peran pajak terhadap PAD yang menurun sementara peran PAD terhadap APBD meningkat mengindikasikan bahwa pajak daerah bukan merupakan sumber pendukung utama PAD. PAD didukung oleh sumber penerimaan yang lainnya yaitu retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan serta lain-lain PAD yang sah. f. Jika dikaitkan dengan UU PDRD, dapat dianalisis

bahwa perkembangan pajak daerah di kabupaten dapat terjadi karena pemerintah Kabupaten tidak memiliki potensi pajak sebesar di wilayah Kota. Obyek-obyek pajak pada UU PDRD sebagian besar bersumber pada kegiatan ekonomi perkotaan seperti Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Parkir, Pajak Air Tanah, Pajak Penerangan Jalan,BPHTB dan juga PBB P2 (9 jenis pajak). Oleh karena perkembangan bisnis, usaha, wisata, dan perdagangan di Kabupaten tidak secepat dan sebesar di wilayah Kota, maka potensi pajak di Kabupaten lebih kecil daripada potensi pajak di Kota. Kabupaten hanya memiliki peluang potensi yang lebih besar dari Kota pada pajak Mineral Bukan Logam dan Galian, dan Pajak Sarang Burung Walet (2 jenis pajak).

g. Terdapat pula hal-hal yang belum jelas diatur dalam UU PDRD sehingga menimbulkan keraguan dalam pelaksanaan pemungutan pajak. Sebagai contoh, apakah desa wisata dapat dikenakan pajak hiburan ataukah hanya retribusi saja. Tentunya dua jenis pungutan ini akan memberikan dampak yang berbeda.

h. Terdapat peraturan pusat yang tidak selaras dengan UU PDRD, yaitu pengenaan BPHTB di mana sesuai UU PDRD, pemungutan pajak tersebut menjadi kewenangan daerah dan diatur dengan perda, namun dalam pelaksanaannya dikalahkan oleh kebijakan dan keputusan pusat. Contoh BPHTB atas pengalihan hak atas tanah dari masyarakat ke PT Angkasa Pura atas pembangunan bandara Yogyakarta International

Airport, di mana Kabupaten

Kulonprogomerupakan lokasi bandara tersebut berada, tidak mendapatkan BPHTB-nya karena adanya kebijakan/keputusan dari pemerintah pusat.

i. Untuk mengoptimalkan pajak daerah masih diperlukan peningkatan kualitas dan kuantitas SDM pengelola pajak daerah, pengembangan aplikasi, peningkatan kualitas layanan disertai kemudahan pembayaran dan pelaporan, dan sosialisasi wajib pajak hingga ke masyarakat bawah.Hal ini selaras dengan hasil penelitian Pekerti, et.al (2015) bahwa variabel sosialisasi perpajakan berpengaruh signifikan terhadap pemahaman wajib pajak , dan pemahaman

Jurnal BPPK Volume 13 Nomor 2 Tahun2020 7

wajib pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Variabel sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak melalui pemahaman wajib pajak (Pekerti et al., 2015). Penelitian Arviana (2018) menunjukkan bahwa pelayanan fiskus memiliki pengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Begitu juga dengan variabel sanksi perpajakan, tingkat pemahaman, kesadaran perpajakan , sosialisasi perpajakan dan persepsi atas efektifitas perpajakan (Arviana, 2018).

5. KESIMPULAN

Data Kementerian Keuangan menunjukkan pada tahun 2018 proporsi terbesar dana perimbangan ditunjukkan oleh komposisi pendapatan daerah pada tingkat kabupaten/kota dimana porsi PAD relatif sangat kecil (Kementerian Keuangan, 2018). Berdasarkan hal tersebut dilakukan penelitian bagaimanakah perkembangan penerimaan pajak daerah di Kabupaten dan Kota, bagaimana kontribusi pajak daerah terhadap PAD, dan bagaimana kontribusi PAD terhadap pendapatan daerah pada APBD Kabupaten/Kota setelah berlakunya UU nomor 28 tahun 2009, yaitu mulai tahun 2010.

Penelitian didasarkan pada data penerimaan pajak daerah dan realisasi PAD Kabupaten/Kota di seluruh Indonesia tahun 2010—2017 yang diperoleh dari laman DJPK Kementerian Keuangan. Diperoleh hasil bahwa: 1) perkembangan penerimaan pajak daerah Kabupaten lebih kecil daripada Kota; 2) kontribusi pajak daerah terhadap PAD di Kabupaten lebih kecil daripada di Kota; 3) perkembangan APBD Kabupaten justru lebih besar dari pada Kota. Hal ini mengindikasikan bahwa peran pajak daerah terhadap APBD di wilayah Kabupaten semakin kecil. Ini berarti ketergantungan Kabupaten kepada Pemerintah Pusat semakin besar dan kemandirian daerah Kabupaten menurun.

Sementara itu, perkembangan APBD wilayah Kota tidak sebesar Kabupaten namun sumbangan PAD terhadap APBD dan sumbangan Pajak Daerah terhadap PAD di kota lebih besar. Hal ini antara lain disebabkan karena objek pajak pada UU nomor 28 tahun 2009 banyak berorientasi pada kegiatan ekonomi kota, yaitu Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Parkir, Pajak Air Tanah, Pajak Penerangan Jalan, BPHTB dan PBB P2 (9 jenis pajak dari 11 jenis pajak daerah. Selain itu terdapat aturan-aturan yang kurang jelas, atau aturan pusat yang tidak selaras dengan UU PDRD sehingga menimbulkan keraguan atau permasalahan dalam penerapannya di daerah.Penyebab lain rendahnya penerimaan pajak daerah baik di kota maupun di kabupaten adalah belum optimalnya kualitas dan kuantitas SDM, sistem aplikasi, pelayanan, serta rendahnya kesadaran Wajib Pajak. Untuk mengoptimalkan penerimaan pajak daerah kota maupun kabupaten, perlu peningkatan kuantitas dan

kualitas SDM (pelayanan, penilai, juru sita, pemeriksa, penyuluh, dan sebagainya), dan peningkatan kualitas layanan antara lain layanan berbasis teknologi informasi, serta sosialisasi kepada Wajib pajak hingga level bawah agar pemungutan pajak lebih optimal.

6. IMPLIKASI DAN KETERBATASAN

Rendahnya penerimaan pajak daerah di wilayah kabupaten karena terbatasnya objek pajak yang berbasis kegiatan ekonomi desa. Oleh karena itu untuk meningkatkan kontribusi pajak daerah kabupaten perlu dilakukan perubahan pada UU nomor 28 tahun 2009 dengan memperluas objek pajak yang berbasis pada objek pajak di pedesaan, misalnya pajak atas desa wisata, pajak atas hiburan yang terdapat di desa seperti spot foto, arung jeram, susur gua, dan sebagainya. Perlu ditelaah lebih dalam, apakah atas objek ini dapat dikenakan pajak, bukan retribusi.

Untuk lebih memberikan keyakinan dalam melaksanakan UU dan menghindari multi tafsir serta keraguan dalam pelaksanaan ketentuan yang tercantum dalam UU PDRD maka perlu dilakukan perbaikan pada hal-hal yang belum diatur secara jelas dalam UU Nomor 28 tahun 2009, atau dibuat aturan pelaksanaannya secara lebih rinci

Pada penelitian berikutnya disarankan untuk melakukan wawancara mendalam dengan responden yang lebih banyak dan lebih luas agar diperoleh hasil yang lebih sempurna.

DAFTAR PUSTAKA

Sumber BukuSugiyono.2014. Metode Penelitian Kombinasi (MixedMethods) (Vol. 5). Alfabeta.

Jurnal

Aničić, J., Jelić, M., &Đurović, J. M. 2016. LocalTaxPolicy

in theFunctionof Development

ofMunicipalities in Serbia. Procedia -

SocialandBehavioralSciences, 221,262–

269.https://doi.org/10.1016/j.sbspro.2016.0 5.114

Hasan Basri, Syaparuddin, & Junaidi. (2013). Pemetaan Kinerja Pendapatan Asli Daerah dan Kemampuan Keuangan Daerah Kabupaten/Kota di Provinsi Jambi. Jurnal

Perspektif Pembiayaan dan Pembangunan Daerah. Volume 1(No. 2), 81–90.

Horota,et.alnd. Peningkatan Pendapatan Asli Daerah Dalam rangka Otonomi Daerah Melalui Potensi Pajak dan Retribusi Daerah di Kabupaten Jayapura. Jurnal Kajian Ekonomi

dan Keuangan Daerah. Vol. 2 No. 1

I G A Gede Wertianti, & A.A.N.B. Dwirandra. 2013. Pengaruh Pertumbuhan Ekonomi pada Belanja Modal dengan PAD dan DAU sebagai Variabel Moderasi. E-Jurnal Akuntansi Universitas Udayana, 4.3(2013), 567–584.

Kusuma, Md. K. A. A., & Wirawati, N. Gst. P. 2013. Analisis Pengaruh Penerimaan Pajak Daerah

8 Jurnal BPPK Volume 13 Nomor 2 Tahun 2020

dan Retribusi Daerah Terhadap Peningkatan PAD Se-kabupaten/Kota Di Provinsi Bali.

E-Jurnal Akuntansi Universitas Udayana, 5.3,

574–585

Liu, J., Hu, X., & Tang, H. 2016. FiscalDecentralizationand Regional Financial

Efficiency: An

EmpiricalAnalysisofSpatialDurbin Model. Discrete Dynamics in NatureandSociety,

2016, 1–14.

https://doi.org/10.1155/2016/6597138 Nasir, A., Mutia Basri, Y., Kamaliah, & Muda, I. 2017.

EffectivenessofPotentialTax Region as the Real LocalRevenueSources in Riau Coastal

Area. International

JournalofEconomicResearch, 14 Number

12(2017).

Pala’biran, D., &Rombebunga, M. 2019. Dampak Pengalihan PBB-P2 dan BPHTB Terhadap PDRB dan Belanja Modal. Perspektif

Akuntansi, 2(1), 39–51.

https://doi.org/10.24246/persi.v2i1.p39-51 Yang, Z. 2016. TaxReform, FiscalDecentralization, and

Regional EconomicGrowth: New

Evidencefrom China. EconomicModelling, 59,

520–528.

https://doi.org/10.1016/j.econmod.2016.07. 020

Naskah dari Internet

Anonim. 2016. Sistem Pemungutan Pajak Daerah. https://bprd.jakarta.go.id/2016/10/12/siste m-pemungutan-pajak-daerah/ diakses tanggal 8 November 2019.

Badan Pusat Statistik (BPS). 2017. Statistik Keuangan

Pemerintah Provinsi 2014-2017. Badan Pusat

Statistik, Jakarta. Diakses 20 Agustus 2019 Kementerian Keuangan, DJPK. 2018. Ringkasan APBD

2018. Direktorat Jenderal Perimbangan

Keuangan. Diakses 20 Agustus 2019

http://www.djpk.kemenkeu.go.id/, diakses 2 Mei 2019

Naskah Produk Kebijakan

Undang-Undang Republik Indonesia Nomor 34 Tahun 1999 Tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

Jurnal BPPK Volume 13 Nomor 2 Tahun2020 9

LAMPIRAN

Data keuangan kabupaten dan kota se-Indonesia tahun 2010—2017

Dalam milyar rupiah

1. WILAYAH KABUPATEN TAHUN 2010 2011 2012 2013 2014 2015 2016 2017 JUMLAH WILAYAH 360 398 403 414 415 415 415 APBD 243.299.12 4 329.255.54 7 368.808.88 9 418.408.254 479.719.23 4 537.498.19 8 595.191.09 5 618.428.05 4 PAD 15.012.898 22.381.188 28.577.885 35.342.521 51.292.462 57.411.836 63.122.508 83.838.254 PAJAK DAERAH 4.393.494 8.213.949 10.964.714 14.603.501 18.862.844 21.374.784 23.766.885 29.424.803 2. WILAYAH KOTA TAHUN 2.010 2.011 2.012 2.013 2.014 2.015 2.016 2017 JUMLAH WILAYAH 83 93 93 93 93 93 93 93 APBD 56.744.193 77.710.816 91.445.977 102.823.309 122.159.93 7 123.093.69 7 132.321.31 5 136.783.10 7 PAD 7.248.957 13.105.850 16.902.107 21.123.377 27.747.519 30.392.975 33.094.557 41.166.541 PAJAK DAERAH 3.482.188 8.290.629 11.107.224 13.896.645 16.822.517 18.561.433 20.720.896 25.000.388

Grafik prosentase pajak terhadap PAD dan PAD terhadap pajak

wilayah kabupaten dan kota se Indonesia

10 Jurnal BPPK Volume 13 Nomor 2 Tahun 2020

Rekapitulasi data quesioner dengan responden pegawai pengelola pajak daerah (Jabatan

Pelaksana/Staf, Kasubid,dan sekretaris Badan Keuangan dan Aset Daerah)

NO PERTANYAAN JAWABAN

1. Tuliskan hal yang penting dilakukan

untuk mendorong penerimaan pajak. • Sosialisasi kepada wp baru agar membayar pajak. • Kemudahan pelayan baik normatif maupun aplikasi, keramahan dqlqm pelayanan serta transparansi pelayanan • Melakukan sosialisasi ke wajib pajak

• Peningkatan kualitas dan kuantitas SDM Pengelola Pajak, pengembangan aplikasi, peningkatan kesadaran wajib pajak.

• Sosialisasi dan pendataan

• Perlu pendekatan dengan masyarakat / wajib pajak pada umumnya. karena sebagian kurang kesadaran untuk bayar pajak

• Peningkatan pelayanan dengan kemudahan pembayaran dan pelaporan

• Kualitas SDM Petugas Pajak • Sosialisasi

• Meningkatkan kesadaran pentingnya membayar pajak kepada masyarakat,salah satunya dengan melakukan sosialisasi sampai tingkat pedukuhan

• Perlu ditingkatkan upaya intensifikasi dan ekstensifikasi penerimaan pajak daerah

2. Terkait UU No 28 tahun 2009 (UU PDRD), adakah yang masih menjadi kendala dalam pelaksanaannya? Jelaskan

• Masih rendahnya kesadaran masyarakat untuk membayar pajak

• Masih kurangnya tingkat kesadaran bagi wajib pajak, serta kadang kala masyarakat masih coba coba dalam hal pengenaan pajak...tidak sesuai dengan kenyataan • Masih banyak sppt Doble dan letak objek dan subjek tdk

sesuai. Dan lagi pemecahan sppt yg tetap muncul induknya • Ada bbrp pasal di UU tsb yg menjadikan rancu. Disatu sisi

pajak tsb sdh menjadi kewenangan daerah, diatur dg perda, tp dalam pelaksanaannya dikalahkan oleh kebijakan dan keputusan pusat. Contoh : pajak BPHTB, sebagaimana yg terjadi di Kulon progo, dlm peralihan hak tanah dr masy ke PT. AP, Kab. Kulon progo tdk mendptkan BPHTB. • Tarif pajak yg telah ditetapkan,, karena potensi PAD

masing-masing daerah berbeda besaran tarif pajaknya bisa disesuaikan dg potensi masing2 daerah,,

• Ada sebagian WP dengan mobilitas sangat besar... sehingga tidak dapat diketahui nama dan alamatnya sipemiliknya. • Karena pada waktu jual beli dukuh dan desa tidak ada

laporan dari masyarakat yang menjual tanahnya dan bangunannya

• Tarif

• Kurang optimalnya pendapatan pajak dari jenis pajak yang self assesment

• Kesadaran masyarakat

• Kendala terkait UU PDRB masih tingginya tarif maksimal pajak yang bisa diatur daerah terutama pajak hiburan yang tarifnya maksimal bisa 75 persen sehingga memberatkan calon WP yang akan berinvestasi dan menyulitkan fiskus dalam melakukan pemungutan pajak daerah

3. Link kuisioner: https://docs.google.com/forms/d/1iZ3t9gE9VC9UxKWBY-PMPHJPWuaL2jny75f0UVIgL7k/edit#responses