BAB II

LANDASAN TEORI

A. Obligasi Konvensional

1. Pengertian Obligasi Umum

Obligasi adalah suatu istilah yang dipergunakan dalam dunia keuangan yang merupakan suatu pernyataan hutang dari penerbit obligasi kepada pemegang obligasi beserta janji untuk membayar kembali pokok hutang beserta kupon bunganya kelak pada saat tanggal jatuh tempo pembayaran (irwanyusriadiblogspot.com;2007).

Alasan para investor membeli obligasi adalah dimana obligasi memiliki pembayaran keuntungan yang tetap pada periode tertentu serta fluktuasi harga obligasi yang mengikuti arus tingkat bunga. Tingkat bunga yang meningkat akan berdampak pada harga obligasi di Pasar modal yang akan turun, begitu pula sebaliknya.

Obligasi juga memiliki nilai masing-masing yang diberikan oleh perusahaan atau lembaga khusus dengan menilai serta menganalisa tingkat kegagalan obligasi tersebut. Nilai yang ada berkisar antara A,B,C dan D dimana masing-masing nilai memiliki 3 (tiga) sub nilai kecuali D, yaitu AAA, AA, A, BBB, BB, B, CCC, CC, C, D.

Nilai AAA adalah nilai tertinggi yang memberi keyakinan bahwa perusahaan penjual obligasi mampu dengan baik mengembalikan hutang beserta bunga seperti yang dijanjikan. Sedangkan yang bernilai D menyatakan bahwa kemungkinan besar penerbit obligasi tidak akan mampu membayar hutang beserta bunganya.

2. Macam-macam Obligasi Umum a. Berdasarkan Penerbit

1). Obligasi Pemerintah

Obligasi ini diterbitkan oleh pemerinyah pusat dengan tujuan untuk kepentingan pemerintah atau skala nasional.

2). Obligasi BUMN/Pemda

Obligasi yang diterbitkan oleh Pemerintah Daerah dalam rangka mengembangkan proyek fasilitas umum di wilayah daerah tersebut. 3). Obligasi Perusahaan Swasta

Obligasi yang diterbitkan oleh perusahaan swasta/komersial yang bertujuan untuk mendukung kepentingan bisnisnya.

b. Berdasarkan Suku Bunga 1). Fixed Rate Bond

Obligasi dengan tingkat suku bunga yang tetap yang berarti bahwa investor akan mendapatkan keuntungan atas investasi obligasinya dengan bunga yang pasti (fixed).

2). Floating rate Bond

Obligasi dengan bunga mengambang, yaitu berdasarkan tingkat suku bunga variabel yang tingkat penyesuaian bunganya dilakukan secara berkala.

3). Mixed Rate Bond

Kombinasi antara sukuk bunga tetap dan mengambang. Jenis obligasi ini memberikan keuntungan bagi investor yang sifatnya konservatif.

4). Zero coupon bond

Obligasi tanpa bunga ini memberikan keuntungan bagi investor dari selisih potongan nilai principal dan nilai investasi.

c. Berdasarkan Kepemilikan 1). Obligasi terdaftar/atas nama

Pada jenis obligasi ini, nama pembeli tercantum dalam sertifikat obligasi. Setiap melakukan transaksi (berpindah tangan), nama pembeli terakhir harus di-endorse (ditulis dan dicap stempel) dibalik sertifikat obligasi.

2). Obligasi Atas Unjuk

Jenis obligasi ini memberikan hak kepada siapa saja yang memegang sertifikat obligasi ini untuk dapat menjadikan uang tunai serta secara hukum tidak memerlukan endorsement.

d. Berdasarkan Jaminan 1). Obligasi Dijamin garansi

Obligasi ini adalah obligasi yang pembayaran bunga dan pokoknya dijamin oleh institusi atau perusahaan yang bukan penerbit obligasi tersebut.

2). Obligasi Dijamin Properti

Obligisi ini diterbitkan dengan jaminan property milik penerbit obligasi.

3). Obligasi Dijamin Surat Berharga

Obligasi ini penjaminnya didasarkan atas surat berharga lainnya, biasanya disimpan oleh pihak Bank atau wali amanat.

4). Obligasi Dijamin dengan Peralatan

Penjaminan obligasi ini didasarkan pada hak gadai atau hak jual atas peralatan tertentu kepada pemegang obligasi tersebut.

5). Obligasi Tanpa Jaminan

Obligasi ini biasanya dijamin dengan itikad baik penerbit, biasanya diterbitkan oleh Pemerintah.

e. Berdasarkan Pelunasan 1). Obligasi Berseri

Metode pelunasan obligasi ini bertahap sesuai tanggal jatuh tempo yang dijadwalkan pada periode tertentu sampai pelunasan keseluruhan obligasi.

2). Obligasi yang Dilunasi Sebelum Jatuh Tempo

Obligasi ini diterbitkan dengan hak emiten untuk membeli kembali/menebus obligasi sebelum jatuh tempo.

3). Obligasi Put

Obligasi ini memberikan hak kepada pemegang obligasi untuk mendapatkan pelinasan sebelum jatuh tempo serta menerima unjuk penuh.

4). Obligasi dengan Dana Pelunasan

Obligasi ini pelunasannya didukung dengan dana pelunasan yang diakumulasikan secara tetap dari penyisihan laba bersih emiten.

5). Obligasi Tanpa Jatuh Tempo

Obligasi ini tidak memiliki waktu jatuh tempo, tidak dapat ditebus serta mempunyai kewajiban membayar pendapatan bunga tetap (annuity bond).

f. Berdasarkan Penukaran 1). Obligasi Konversi

Obligasi ini dapat ditukar dengan saham emiten pada perhitungan harga yang telah ditetapkan sebelumnya.

2). Exchangeable Bond

Obligasi dimana principal penjaminnya dibayar dengan menggunakan saham perusahaan lain (tetapi masih satu grup bisnis).

g. Berdasarkan Lokasi Penerbitan 1). Obligasi Domestik

Jenis obligasi ini diterbitkan untuk jangkauan pasar domestik dan biasanya menggunakan denominasi mata uang negara dimana obligasi diterbitkan.

2). Obligasi Internasional

Obligasi ini merupakan obligasi emiten disuatu negara yang diterbitkan untuk pasar luar negeri.

B. Obligasi Syariah 1. Pengertian Sukuk

Istilah sukuk merupakan istilah yang lebih spesifik dari istilah obligasi syariah yang lazim digunakan sebelumnya. Istilah sukuk sudah dikenal sejak abad pertengahan, dimana umat islam menggunakannya dalam konteks perdagangan internasional.

Terdapat beberapa referensi yang menjelaskan mengenai pengertian sukuk yaitu:

a. DSN-MUI

Dalam Fatwa DSN-MUI Nomor 32/DN-MUI/IX/2002, DSN masih menggunakan istilah obligasi syariah, belum menggunakan istilah sukuk. Menurut fatwa tersebut:

obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang obligasi syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.

b. BAPEPAM-LK

Dalam Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah, Sukuk didefinisikan sebagai efek syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian penyertaan yang tidak terpisahkan atau tidak terbagi atas:

1). kepemilikan aset berwujud tertentu;

2). nilai manfaat dan jasa atas aset proyek tertentu atau aktivitas investasi tertentu; atau

3). kepemilikan atas aset proyek tertentu atau aktivitas investasi tertentu. Jika diperbandingkan dengan instrumen konvesional seperti obligasi dan saham, maka sukuk tidak termasuk dalam dua kategori tersebut. Sukuk tidak termasuk saham karena sukuk memiliki umur yang terbatas atau jatuh tempo (maturity). Disamping itu, sukuk bukan merupakan obligasi karena pembagian keuntungan dalam sukuk dilakukan dengan cara bagi hasil atas proporsi penghasilan atau arus kas yang dihasilkan dari aset yang merupakan underlying dalam transaksi sukuk tersebut. Skema bagi hasil semacam ini sangat berbeda dengan obligasi konvensional, terutama dalam kepastian bagi hasil atau bunga yang diperoleh pemilik dana.

Jenis dari sukuk dapat dikategorikan berdasarkan akad yang mendasari penerbitan sukuk tersebut. Di Indonesia terdapat 2 (dua) jenis akad yang lazim digunakan untuk penerbitan sukuk, yaitu akad ijarah dan mudharabah.

(a). Akad Ijarah

Menurut Slamet Wiyono (2005;142) Ijarah adalah transaksi sewa menyewa atas sebuah aset.

Akad ijarah merupakan akad yang memfasilitasi transaksi pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah tanpa diikuti pemindahan kepemilikan barang.

Adapun akad Ijarah Muntahiya Bit Tamlik (IMBT) memfasilitasi transaksi ijarah, yang pada akhir masa sewa, penyewa diberi hak pilih untuk memiliki barang tersebut yang disewa dengan cara yang disepakati oleh kedua belah pihak.

Dalam transaksi ijarah yang ditekankan atau yang menjadi obyek jaminan transaksi adalah penggunaan manfaat atas sebuah aset. Penyewaan dalam sudut pandang islam meliputi dua hal, yaitu: pertama, penyewaan terhadap potensi atau sumber daya manusia; kedua, penyewaan terhadap suatu fasilitas.

Dalam Peraturan Bapepam dan LK No. IX.A.14 tentang Akad-akad yang Digunakan dalam Penerbitan Efek Syariah di Pasar Modal

(selanjutnya disebut Peraturan No. IX.A.14) angka 1 a, ijarah didefinisikan sebagai berikut:

Ijarah adalah perjanjian (akad) dimana Pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa dalam waktu tertentu dengan pembayaran sewa dan atau upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang yang menjadi obyek Ijarah.

Dalam akuntansi konvensional, istilah ijarah dikenal dengan lease, Ijarah terbagi menjadi 2 (dua) kategori, yaitu ijarah (operating lease) dan ijarah muntahia bittamleek (capital lease). Transaksi ijarah diatur dalam AAOIFI Shari’a Standard No. 8 Ijarah and Ijarah Muntahiya Bittamleek.

Dari beberapa pengertian diatas, akad ijarah sejenis dengan akad jual beli, namun yang dipindahkan bukan hak kepemilikannya melainkan hak guna atau manfaat suatu aset atau jasa pekerjaan.

Aset yang disewakan (objek ijarah) dapat berupa harta berwujud bergerak maupun tak bergerak. Dengan demikian. Barang yang dapat habis dikonsumsi tidak dapat menjadi objek ijarah.

Apabila terjadi kerusakan yang menyebabkan penurunan nilai kegunaan atas aset yang disewakan dan bukan disebabkan oleh kelalaian penyewa, pemberi sewa berkewajiban menanggung biaya pemeliharaannya selama periode akad atau menggantinya dengan aset sejenis.

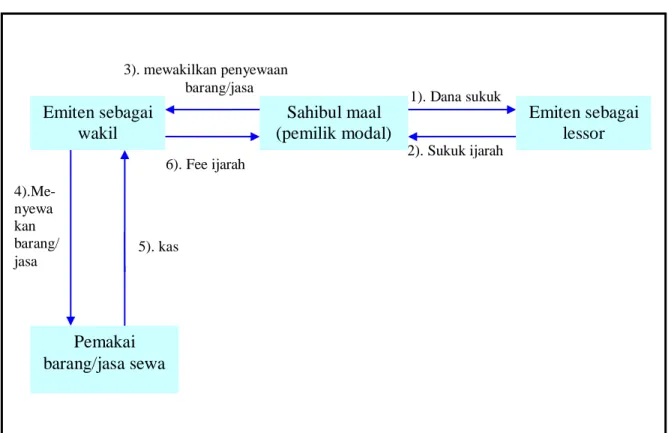

Gambar 2.1. contoh skema akad ijarah

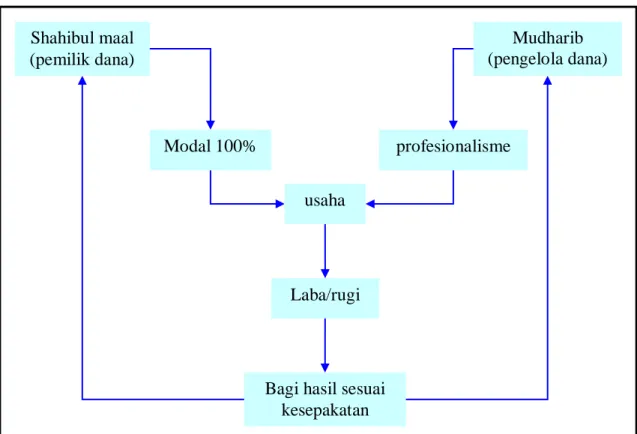

(b). Akad Mudharabah

Mudharabah berasal dari kata Dharb yang artinya melalkukan perjalanan untuk berdagang. Disebut juga Qiradh yang berarti memotong, makna qiradh adalah pemilik modal memotong sebagian hartanya untuk diserahkan kepada pengelola dana dan ia juga akan memotong keuntungan usahanya.

Mudharabah adalah persetujuan antara pemilik modal dengan seorang pekerja untuk mengelola uang dari pemilik modal untuk perdagangan tertentu, yang keuntungannya dibagi sesuai dengan Pemakai barang/jasa sewa 3). mewakilkan penyewaan barang/jasa 1). Dana sukuk 2). Sukuk ijarah 6). Fee ijarah 4).Me-nyewa kan barang/ jasa 5). kas Sahibul maal (pemilik modal) Emiten sebagai lessor Emiten sebagai wakil

kesepakatan bersama, sedangkan kerugian yang diderita menjadi tanggungan pemilik modal (slamet wiyono. 2005:54)

Tetapi apabila kerugian disebabkan karena kelalaian atau kecurangan dari pengelola dana, maka kerugian sepenuhnya menjadi tanggungan dari pemilik dana.

Gambar 2.2. contoh skema akad mudharabah

2. Kriteria Perusahaan Penerbit Sukuk a. Halal Produk dan Jasa

Emiten dilarang mempunyai objek usaha yang haram seperti makanan-minuman yang tergolong haram menurut syariat islam, hal-hal yang Shahibul maal (pemilik dana) Mudharib (pengelola dana) profesionalisme Modal 100% usaha Laba/rugi

Bagi hasil sesuai kesepakatan

berkaitan dengan maksiat dan pornografi, narkoba, begitu juga yang mengandung banyak mudharat dibanding dengan manfaatnya, misalnya senjata dan rokok. Bahkan emiten yang bergerak pada dunia hiburan yang memudahkan terjadinya maksiat juga umumnya dihindari oleh investor. Setelah menerbitkan efek dan selama efek syariah tersebut masih efektif, emiten dilarang melakukan penggabungan, peleburan, atau pengambil alihan usaha yang mengakibatkan produk (dan jasa) emiten tidak lagi memenuhi ketentuan halal.

b. Halal Cara Perolehan – Pendapatan Riba

Emiten harus mendapat penghasilan usaha dari usaha ekonomi secara halal serta tidak bertindak dzolim. Riba adalah salah satu hal yang dilarang oleh syariah. Karena bunga Bank adalah salah satu bentuk riba, maka bank Umum Konvensional tidak bisa menjadi emiten. Namun, mengingat kondisi riil dari kegiatan usaha di Indonesia, maka perusahaan lembaga non keuangan yang memiliki pendapatan bunga dalam prosentase yang marjinal terhadap pendapatan usaha masih bisa menjadi emiten.

c. Halal Cara Perolehan – Prinsip Keterbukaan

Emiten harus menjalankan kegiatan usaha ekonomi dengan cara yang baik, memenuhi prinsip keterbukaan. Dalam penawaran perdana emiten harus menyatakan dengan jelas pada kegiatan usaha spesifik dimana hasil emisi akan digunakan. Kemudian emiten harus memberikan informasi yang jelas dan tidak menyesatkan (baik dalam bentuk prospektus maupun

dalam bentuk lainnya) mengenai fakta material termasuk peluang hasil dan kemungkinan risiko yang ada, sehingga investor dapat menganalisis dan menentukan apakah peluang hasil akan sesuai dengan harapannya dan kemungkinan risiko masih dalam batasan kemampuannya dalam mengatasi. d. Halal Cara Pemakaian – manajemen Usaha

Emiten harus memiliki manajemen yang berpirilaku islami, menghormati hak asasi manusia, menjaga lingkungan hidup, melakukan good corperate governance, serta tidak spekulatif serta memegang teguh prinsip kehati-hatian. Emiten dilarang melakukan tindakan yang mengganggu mekanisme pasar dalam memasarkan produknya, baik dalam penawaran maupun dalam permintaan. Emiten juga harus mencegah adanya benturan antara kepentingan emiten dengan kepentingan pribadi, pengurus dan pemegang Sukuk mayoritas. Emiten juga dilarang mengambil risiko yang berlebihan, termasuk risiko dalam mengambil pembiayaan eksternal terhadap modal maupun rasio piutang terhadap pendapatan, yang berlebihan dibandingkan dengan kelayakan pada industri.

e. Halal Cara Pemakaian – hubungan dengan Investor

Emiten harus mempunyai hubungan yang jelas (dan sebaiknya terpisah) mengenai kegiatan usaha yang dibiayai, sehingga dapat dinyatakan dengan transparan dan adil manfaat serta hasil usaha yang diperoleh pada kegiatan usaha yang dibiayai. Emiten juga tidak boleh terlibat dalam kegiatan yang dapat mengganggu mekanisme pembentukan harga dari efek

yang diterbitkannya, baik dari segi penawaran maupun permintaan. Juga dilarang membuat gangguan pada pengambilan keputusan para pemegang efek dalam Rapat Umum Pemegang Efek.

C. Perbedaan Sukuk Ijarah dengan Instrumen Pembiayaan Lainnya

Terdapat beberapa instrumen pembiayaan yang sekilas tampak mirip dengan sukuk ijarah tetapi mempunyai perbedaan yang cukup signifikan, yaitu instrument Obligasi Konvensional, dan leasing.

1. Perbandingan Sukuk Ijarah dengan Obligasi Konvensional

Sukuk Ijarah dan Obligasi Konvensional sama-sama merupakan surat berharga yang menjadi instrumen keuangan untuk kegiatan pembiayaan. Prosedur yang harus dilalui dalam penerbitan Sukuk Ijarah dan Obligasi Konvensional relatif sama, perbedaannya Sukuk merupakan surat berharga yang berfungsi mewakili kepemilikan terhadap suatu aset sementara Obligasi adalah sertifikat yang berisi kontrak antara investor dan perusahaan, yang menyatakan bahwa investor/pemegang obligasi telah meminjamkan sejumlah uang kepada perusahaan (emiten).

Perusahaan yang menerbitkan obligasi mempunyai kewajiban untuk membayar bunga secara reguler sesuai dengan jangka waktu yang telah ditetapkan serta pokok pinjaman pada saat jatuh tempo. Bunga dibayar secara reguler sampai jatuh tempo dan ditetapkan dalam persentase dari nilai nominal. Contoh: Obligasi dengan kupon 10%, akan membayar Rp10 setiap

Rp 100 dari nilai nominal setiap tahun. Biasanya pembayaran bunga terjadi setiap 3 atau 6 bulan sekali.

Perbedaan lainnya, pertama dari sisi emiten, emiten yang akan menerbitkan sukuk harus berasal dari emiten yang aktivitas bisnisnya tidak bertentangan dengan ketentuan syariah, seperti perjudian, memproduksi alkohol, dan makanan yang dilarang, tidak memproduksi dan mendistribusikan produk yang sifatnya merusak moral, dan sebagainya. Kedua, dari sisi peringkat investment grade, sukuk memiliki fundamental usaha yang kuat, mempunyai fundamental keuangan yang kuat, dan memiliki citra yang baik di mata masyarakat. Ketiga, dari struktur obligasi, obligasi syariah menerbitkan obligasi Mudharabah (obligasi berpendapatan tetap) dan obligasi Ijarah (Firdaus, 2005;14).

Perbedaan yang paling mendasar ialah penerbitan Sukuk memerlukan sejumlah tertentu aset yang akan menjadi objek perjanjian (underlying asset) atau transaksi pengganti. Sementara untuk menerbitkan obligasi konvensional tidak ada syarat tersebut karena obligasi hanya berupa surat pengakuan hutang. Underlying asset inilah yang dapat menghindarkan terjadinya riba dalam sukuk, menjamin adanya keterkaitan antara sektor moneter dan sektor riil serta memungkinkan terjadinya penambahan keuntungan yang membedakannya dengan obligasi konvensional.

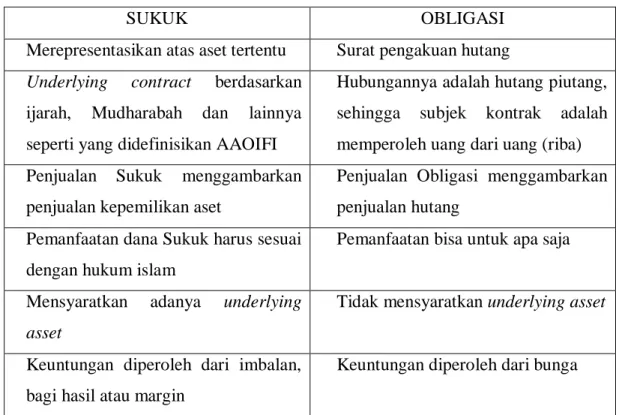

Tabel 2.1 Perbedaan Sukuk dengan Obligasi

SUKUK OBLIGASI

Merepresentasikan atas aset tertentu Surat pengakuan hutang Underlying contract berdasarkan

ijarah, Mudharabah dan lainnya seperti yang didefinisikan AAOIFI

Hubungannya adalah hutang piutang, sehingga subjek kontrak adalah memperoleh uang dari uang (riba) Penjualan Sukuk menggambarkan

penjualan kepemilikan aset

Penjualan Obligasi menggambarkan penjualan hutang

Pemanfaatan dana Sukuk harus sesuai dengan hukum islam

Pemanfaatan bisa untuk apa saja

Mensyaratkan adanya underlying asset

Tidak mensyaratkan underlying asset

Keuntungan diperoleh dari imbalan, bagi hasil atau margin

Keuntungan diperoleh dari bunga

Sumber: Studi Standar Akuntansi Syariah di Pasar Modal Indonesia, 2007. Bapepam-LK.

2. Perbandingan Sukuk Ijarah dengan Leasing

Sukuk Ijarah merupakan penerbitan sukuk menggunakan akad ijarah. Beberapa kalangan meyamakan akad ijarah dengan leasing.

Ada perbedaan antara sukuk ijarah dengan leasing, sehingga peraturan perpajakan tidak bisa mengacu kepada peraturan perpajakan tentang leasing. Secara fiqih, ijarah didefinisikan oleh fatwa DSN MUI sebagai akad pemindahan hak guna (manfaat) atau suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Ijarah sebagaimana telah

didefinisikan oleh fatwa DSN MUI adalah prinsip syariah yang digunakan dalam pembiayaan, bukan akad atau perjanjian pembiayaan itu sendiri. Bila ijarah menurut fiqih merupakan suatu akad sewa menyewa, maka dalam konteks UU No.10/1998 ijarah adalah suatu prinsip dalam penyediaan uang atau tagihan.

Sukuk ijarah bertujuan memperoleh dana untuk pembiayaan sementara leasing bertujuan menyewakan barang modal. Maka sangat jelas bahwa leasing tidak sama dengan pembiayaan ijarah. Leasing tunduk pada Surat Keputusan Bersama Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan nomor KEP.122/MK, nomor 32/M/SK, nomor 30/Kpb semuanya tahun 1974 yang dirinci dalam KMK nomor 649. Aspek perpajakan diatur dalam Keputusan Menteri Keuangan nomor 650 tahun 1974, UU No.42 tahun 2009.

Pada leasing, lessor berkedudukan sebagai penyandang dana, baik tunggal atau bersama-sama dengan penyandang dana lainnya. Sementara objek leasing disediakan oleh pihak ketiga atau oleh lessee sendiri. Sementara pada sukuk ijarah yang menyediakan barang modal adalah lessor sementara lessee sebagai penyandang dana. Pihak lessor dalam leasing hanya bermaksud untuk membiayai perolehan barang modal oleh lessee dan barang tersebut tidak berasal dari pihak lessor, tapi dari pihak ketiga atau dari pihak lessee sendiri. Terakhir, leasing dilakukan oleh perusahaan pembiayaan sedangkan pada sukuk ijarah penyandang dana atau investor

sebagai lessee bukanlah perusahaan pembiayaan melainkan bisa siapa saja. Dengan demikian perlakuan perpajakan untuk sukuk ijarah tidak bisa mengacu pada transaksi leasing.

D. Underlying Asset Pada Sukuk Ijarah Korporat

Salah satu dari sistem keuangan islam menurut Muhammad Taqi (2005;18) ialah asset backed financing. Berbeda dengan sistem keuangan konvensional dimana institusi keuangan hanya berkaitan dengan uang dan kertas-kertas berharga saja, islam tidak mengenal uang sebagai objek perdagangan. Uang tidak memiliki nilai instrinsic, hanya sebagai media transaksi.

Fungsi underlying asset yaitu: (1) untuk menghindari riba, (2) sebagai persyaratan untuk dapat diperdagangkannya sukuk di pasar sekunder, dan (3) akan menentukan jenis struktur sukuk. Dalam sukuk ijarah sale and lease back, head lease and sublease penjualan aset tidak disertai penyerahan fisik aset tetapi yang dialihkan adalah hak manfaat (beneficial title) sedangkan kepemilikan aset (legal title) tetap pada obligor.

Beberapa ketentuan tetang underlying asset menurut Monzer Kahf (Islamic development Bank, 2005; 285):

1. asset tidak terbatas pada asset yang sudah ada, bisa juga asset yang baru akan dimiliki atau akan dibangun, sepanjang asset tersebut dapat dideskripsikan secara jelas dalam kontrak sehingga tidak menimbulkan kontroversi. Penyewa harus dapat memperoleh , membangun atau membeli manfaat asset tersebut. 2. pembayaran sewa underlying asset sangat fleksibel, bisa diawal atau diakhir

misalkan asset disewakan dalam 10 tahun, pembayaran sewa bisa tersebar dalam 12 tahun.

Underlying asset pada penerbitan sukuk ijarah yang ada di Pasar Modal Indonesia secara umum adalah aktiva perusahaan penerbit sukuk dan dipergunakan dalam kegiatan usahanya, bentuknya bisa berupa barang atau harta fisik yang bergerak, tak bergerak atau harta perdagangan. Ada 12 (dua belas) perusahaan penerbit Sukuk Ijarah di Indonesia, tetapi 3 (tiga) diantaranya data tidak tersedia di Bursa Efek Indonesia.

1. Sukuk Ijarah Indosat II tahun 2007 menggunakan sirkit sebagai underlying asset.

2. Sukuk Ijarah Matahari Putra Prima II tahun 2009 menggunakan gedung sebagai underlying asset.

3. Sukuk Ijarah PLN II tahun 2007 menggunakan Trafo sebagai underlying asset.

4. Sukuk Ijarah Titan Petrokimia Nusantara I tahun 2010 menggunakan tanah bangunan dan mesin sebagai underlying asset.

5. Sukuk Ijarah Salim Ivomas Pratama I tahun 2009 menggunakan tanah sebagai underlying asset.

6. Sukuk Ijarah Pupuk Kaltim I tahun 2009 menggunakan gedung sebagai underlying asset.

7. Sukuk Ijarah Mitra Adiperkasa I tahun 2009 menggunakan mesin dan peralatan sebagai underlying asset.

8. Sukuk Ijarah I Bakrieland Development tahun 2009 menggunakan crane/alat berat sebagai underlying asset.

9. Sukuk Ijarah Berlian Laju Tangker II tahun 2009 menggunakan kapal tangker sebagai underlying asset.

Penjualan perdana sukuk tidak diperbolehkan berbeda dengan nilai nominal (BAPEPAM, 2007). Pada perdagangan sukuk seharusnya tidak boleh diterapkan harga diskon atau harga premium yang lazim dilakukan oleh obligasi konvensional. Prinsip transaksi sukuk ijarah adalah transfer service atau pengalihan piutang dengan tanggungan pembayaran sewa, sehingga jual-beli obligasi syariah hanya boleh pada harga nominal. Pada kenyataannya sebagian kalangan yang berpendapat memperbolehkan harga penjualan yang berbeda dengan nilai nominal, baik diatas maupun dibawah nilai nominal, walaupun menurut pihak Bapepam pada Sukuk Ijarah yang ada di Indonesia harga pengalihan asset dan pengembalian asset pada saat jatuh tempo tidak mengalami perubahan harga.

E. Peraturan Penerbitan Sukuk di Pasar Modal

Terdapat dua peraturan BAPEPAM-LK yang khusus terkait dengan penerbitan sukuk. Pertama adalah Peraturan Nomor IX.A.13 yang mengatur mengenai penerbitan sukuk. Hal-hal yang diatur dalam peraturan ini meliputi: penawaran umum, kewajiban penyampaian dokumen kepada Bapepam-LK, penyampaian pernyataan dari Wali Amanat, pengungkapkan informasi dalam

prospektus, perjanjian perwaliamanatan, perubahan jenis/akad/kegiatan/aset yang mendasari penerbitan sukuk, kewajiban Emiten dalam penggunaan dana hasil penawaran umum, dan syarat-syarat perdagangan sukuk di pasar sekunder.

Selanjutnya, terkait dengan jenis transaksi yang menjadi underlying transaction, BAPEPAM-LK memberikan pedoman melalui Peraturan Nomor IX.A.14:

1. Akad Ijarah

Berkenaan dengan transaksi ijarah, beberapa hal penting yang diatur dalam peraturan tersebut meliputi:

a.

persyaratan pihak yang menjadi pemberi sewa atau jasa (selanjutnya disebut lessor) dan penyewa atau pengguna jasa (selanjutnya disebut lessee). Pihak yang dapat menjadi lessor dan lessee wajib memiliki kecakapan dan kewenangan untuk melakukan perbuatan hukum baik menurut syariah Islam maupun peraturan perundangundangan yang berlaku;b. Hak dan kewajiban lessor dan lessee.

Dalam transaksi ijarah terdapat dua pihak utama yang terlibat yaitu lessor dan lessee. Peraturan No. IX.A.14 memberikan panduan mengenai hak dan kewajiban yang dimiliki oleh lessor dan lessee dalam suatu transaksi ijarah.

c. persyaratan obyek ijarah;

Obyek Ijarah dapat berupa barang dan atau jasa yang memenuhi ketentuan sebagai berikut:

1). manfaat barang atau jasa dapat dinilai dengan uang,

2). manfaat atas barang dan jasa dapat diserahkan kepada penyewa atau pengguna jasa,

3). manfaat barang atau jasa harus yang bersifat tidak dilarang oleh

syariah Islam (tidak diharamkan);4). manfaat barang atau jasa harus ditentukan dengan jelas; dan

5).

spesifikasi barang atau jasa harus dinyatakan dengan jelas, antara lain melalui identifikasi fisik, kelaikan, dan jangka waktu pemanfaatannya.d. persyaratan penetapan harga sewa atau upah (ujrah);

Penetapan harga sewa atau upah (ujrah) wajib memenuhi ketentuan sebagai berikut:

1).

besarnya harga seewa atau upah (ujrah) dan cara pembayarannya ditetapkan secara tertulis dalam Ijarah; dan2).

alat pembayaran harga sewa atau upah adalah uang atau bentuk lain termasuk jasa (manfaat lain) dari jenis yang sama dengan barang atau jasa yang menjadi obyek dalam Ijarah.e. ketentuan lainnya, meliputi antara lain:

1). para pihak dapat menentukan harga sewa atau upah untuk periode

waktu tertentu dan mininjau kembali harga sewa atau upah yang berlaku untuk periode berikutnya; dan2).

penunjukkan Pihak lain untuk menyelesaikan perselisihan antara lessor dan lessee.F. Sukuk Ijarah di Pasar Modal Indonesia

Kegiatan pasar modal berdasarkan UU No.8 tahun 1995 tentang Pasar Modal secara definitif adalah:

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan denga efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Sedangkan efek menurut undang-undang tersebut pasa 1 ayat 5 adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Riba adalah pengambilan tambahan dalam transaksi pinjam-meminjam, bahkan tambahan dalam transaksi jual beli yang dilakukan secara bathil (slamet wiyono,2005;20). Oleh karena itu, transaksi pengganti sangat penting dalam ekonomi islam karena menjadi jalan yang membolehkan adanya penambahan atas modal, bisa berupa transaksi bisnis atau komersial yang melegitimasi adanya penambahan secara adil seperti jual beli, sewa atau kerjasama dalam proyek.

Syarat transaksi pengganti mendasari keharusan adanya underlying transaction, bisa berupa kerjasama bisnis atau sewa dalam penerbitan sukuk. Pada

sukuk ijarah yang menjadi underlying transaction adalah ijarah atau sewa, umumnya sewa atas aset yang dimiliki oleh penerbit sukuk. Underlying asset inilah yang dapat menghindarkan terjadinya riba dalam sukuk, menjamin adanya keterkaitan antara sektor moneter dengan sektor riil serta memungkinkan terjadinya penambahan keuntungan yang membedakannya dengan obligasi konvensional.

Berdasarkan standar AAOIFI terdapat tiga jenis skema transaksi sukuk ijarah (Bapepam-LK,2007). Pembagian kategori tersebut dapat didasarkan pada obyek yang ditransaksikan, yaitu transfer kepemilikan atas asset yang telah tersedia, transfer manfaat (usufruct) atas asset yang telah tersedia dan transfer kepemilikan atas asset tertentu yang akan dimiliki.

Mekanisme yang umum digunakan di Indonesia dalam penerbitan sukuk ijarah adalah mekanisme transfer manfaat (usufruct) atas asset yang telah tersedia. Mekanisme ini mengatur bahwa sebelum menerbitkan sukuk ijarah perusahaan terlebih dahulu menetapkan asset yang akan di-ijarah-kan. Langkah-langkah yang dilakukan selanjutnya adalah:

1. Perusahaan menjual manfaat asset kepada investor, perusahaan memperoleh pembayaran lumpsum dan investor memperoleh sertifikat Sukuk Ijarah.

2. Investor dan perusahaan kemudian menandatangani akad wakalah, yang memberikan kuasa kepada perusahaan atas manfaat asset underlying ijarah untuk mencari konsumen akhir yang bermaksud menyewa underlying asset ijarah.

3. konsumen akhir kemudian berkewajiban membayar penggunaan underlying asset ijarah yang menjadi sumber fee ijarah yang akan dibayarkan perusahaan selaku lessee kepada investor selaku lessor.

Underlying asset umumnya aktiva perusahaan penerbit sukuk atau aktiva pihak ketiga yang dipergunakan dalam kegiatan usahanya, bentuknya bisa berupa barang yaitu harta fisik yang bergerak, tak bergerak, atau harta perdagangan.

Hingga Januari tahun 2011 di Pasar Modal Indonesia telah terbit 12 (dua belas) Sukuk Ijarah korporat. Sukuk Ijarah korporat yang telah terbit di Indonesia adalah sebagai berikut:

Tabel 2.2. Daftar Sukuk Ijarah Korporat di Pasar Modal Indonesia

No Issuer sektor

1 PT Matahari Putra Prima Tbk. Retail 2 PT Perusahaan Listrik Negara (Persero) Energi

3 PT Titan Petrokimia Nusantara Industri polyethylene 4 PT Salim Ivomas Pratama Industri pertanian 5 PT Pupuk Kalimantan Timur Industri pupuk

6 PT Mitra Adiperkasa Tbk. Retail

7 PT Berlian Laju Tanker Tbk. Transportasi 8 PT Bakrieland Development Tbk. Jasa dan Properti

9 PT Indosat Tbk. Telekomunikasi

10 PT Aneka Gas Industri Industri gas

11 PT Summarecon Agung Tbk. Properti

12 PT Metrodata Elektronik Jasa

Sumber: IDX Monthly Statistics,January 2011 Volume 20 No.01. Indonesia Stock Exchange, Jakarta.

G. Peraturan Perpajakan di Indonesia

Peraturan perpajakan merupakan keseluruhan dari peraturan-peraturan yang meliputi wewenang pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada masyarakat dengan melalui kas negara, sehingga ia merupakan bagian hukum publik, yang mengatur hubungan-hubungan hukum antara negara dan orang-orang atau badan-badan (hukum) yang berkewajiban membayar pajak (Nurmantu,2005;114).

Undang-Undang perpajakan tidak boleh melanggar hak-hak dasar warga masyarakat, maka pembentukannya harus memperhatikan asas-asas hukum perpajakan. Pembentukan undang-undang perpajakan yang mengabaikan asas-asas perpajakan akan melanggar hak-hak dasar warga masyarakat, walaupun berdasarkan pada undang-undang, dan apabila hal demikan terjadi maka pemungutan pajak dari masyarakat merupakan perampokan yang dilakukan secara legal.

Asas hukum yang sangat penting diantaranya asas keadilan dan kepastian hukum. Asas keadilan dalam pembuatan undang-undang dapat dijabarkan dengan pendekatan asas persamaan (equality) atau disebut juga asas non diskriminasi dan equity. Asas non diskriminasi berarti negara tidak boleh mengadakan diskriminasi diantara wajib pajak, keadaan yang sama atau orang yang berada dalam keadaan yang sama harus dikenakan pajak yang sama besar, sehingga beban pajak adalah sama tidak terdapat perbedaan. Asas kepastian hukum menjadi tujuan setiap

undang-undang dimana undang-undang dan peraturan-peraturan yang mengikat umum harus diusahakan jelas, tegas dan tidak mengandung arti ganda atau memberikan peluang untuk ditafsirkan lain (soemitro,2004). Kepastian hukum antara lain mencakup siapa yang harus dikenakan pajak, apa saja yang menjadi objek pajak, sejauh mana hak dan kewajiban yang diberikan oleh undang-undang kepadanya, dan tidak boleh memuat aturan yang saling bertentangan.

H. Prinsip-Prinsip Syariah

1. Pembiayaan dan investasi hanya dapat dilakukan pada aset atau kegiatan usaha yang halal, dimana kegiatan usaha tersebut adalah spesifik dan bermanfaat sehingga atas manfaat yang timbul dapat dilakukan bagi hasil. 2. Karena uang adalah alat bantu penukaran nilai dan pemilik harta akan

menerima bagi hasil dari manfaat yang timbul dari kegiatan usaha, maka pembiayaan dan investasi harus pada mata uang yang sam dengan pembukuan kegiatan usaha.

3. Akad yang terjadi antara investor dengan emiten, dan tindakan maupun informasi yang diberikan emiten, serta mekanisme pasar (Bursa dan Self Regulating Organization lainnya) tidak boleh menimbulkan kondisi keraguan yang dapat menyebabkan kerugian.

4. Investor dan emiten tidak boleh mengambil resiko yang melebihi kemampuan yang dapat menimbulkan kerugian yang sebenarnya dapat dihindari.

5. Investor, emiten, bursa maupun self regulating organization lainnya tidak boleh melakukan hal-hal yang menyebabkan gangguan yang disengaja atas mekanisme pasar, baik dari segi penawaran maupun dari segi permintaan.

I. Penelitian Terdahulu Diana Indriani (2009)

Diana membuat penelitian dengan judul ”Tinjauan Hukum Pajak Pertambahan Nilai Sukuk Ijarah Korporat Di Pasar Modal Indonesia” penelitian tersebut merupakan penelitian kualitatif dengan pendekatan yuridis normatif dan pendekatan perbandingan hukum perpajakan dengan negara-negara yang berminat menjadikan negaranya sebagai hubungan bagi keuangan islam di dinia yaitu Inggris, Singapura, dan Malaysia. Hasil penelitian menyimpulkan bahwa pengenaan PPN pada Sukuk Ijarah Korporat akan menimbulkan beban pajak tambahan yang lebih tinggi dari pajak Obligasi Konvensional sehingga tidak sesuai dengan asas keadilan serta asas kepastian hukum,. Negara Malaysia, Inggris, Singapura dan negara Timur Tengah memberikan perlakuan perpajakan yang sama antara Sukuk Ijarah korporat dengan Obligasi Konvensional. Oleh karena itu disarankan untuk mengamandemen undang-undang PPN tersebut dengan menyesuaikan pasal-pasal yang relevan yaitu pasal 1, pasal 1A ayat (2) dan pasal 16D.