PENSIUN NORMAL MENGGUNAKAN MODEL TINGKAT BUNGA COX INGERSOLL ROSS

Ria Dewi Putri1*, Hasriati2, Harison2

1

Mahasiswa Program S1 Matematika

2

Dosen Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Riau Kampus Bina Widya, Pekanbaru 28293, Indonesia

*[email protected] ABSTRACT

This article discusses the normal pension for Defined Benefit Pension Plan using the interest rate model of Cox Ingersoll Ross, where the parameter in the model is estimated using maximum likelihood methods. Pension benefits to be received by the pension insurance participants are determined based on the final salary of the participant, and all pension benefits are paid at the time of participants retires. To determine the normal cost to be paid by participants and actuarial liabilities of the Pension Fund is used the Projected Unit Credit.

Keywords: Normal pension, Cox Ingersoll Ross models, maximum likelihood method, Projected Unit Credit

ABSTRAK

Artikel ini membahas tentang pensiun normal untuk Program Pensiun Manfaat Pasti menggunakan model tingkat bunga Cox Ingersoll Ross, yang mana parameter pada model tersebut ditaksir menggunakan metode maksimum likelihood. Manfaat pensiun yang akan diterima oleh peserta asuransi pensiun ditentukan berdasarkan gaji terakhir dari peserta, dan manfaat pensiun tersebut diberikan sekaligus pada saat peserta pensiun. Untuk menentukan iuran normal yang akan dibayar peserta dan kewajiban aktuarial dari Dana Pensiun digunakan Projected Unit Credit.

Kata kunci: Pensiun normal, model Cox Ingersoll Ross, metode maksimum likelihood, Projected Unit Credit

1. PENDAHULUAN

Kehidupan ini penuh dengan berbagai risiko dan salah satu contoh risiko yang akan dihadapi oleh manusia yaitu risiko hari tua. Hari tua akan menyebabkan ketidakmampuan bagi seseorang untuk memperoleh penghasilan, sehingga akan berakibat kesulitan ekonomi bagi diri sendiri maupun keluarga. Salah upaya yang bisa dilakukan perusahaan untuk mengantisipasi resiko hari tua yang akan dihadapi oleh

pekerjanya yaitu dengan mengikutsertakan pekerja pada suatu program asuransi pensiun yang dikelola oleh Dana Pensiun.

Program yang terdapat pada asuransi pensiun terbagi atas 2 yaitu Program Pensiun Iuran Pasti dan Program Pensiun Manfaat Pasti. Pada artikel ini program yang digunakan yaitu Program Pensiun Manfaat Pasti, dimana pada program ini besar manfaat pensiun yang akan diterima oleh peserta telah ditentukan pada saat baru mendaftar menjadi peserta asuransi. Winklevoss [6, h. 4] menjelaskan faktor yang menyebabkan diberikannya manfaat pensiun kepada peserta, salah satunya yaitu peserta telah memasuki usia pensiun normal.

Selain menentukan besar manfaat pensiun, Dana Pensiun perlu memperhitungkan besar iuran normal (normal cost) dan kewajiban aktuarial (actuarial liability) dari peserta. Aitken [1, h. 30] menjelaskan metode yang bisa digunakan untuk menghitung iuran normal dan kewajiban aktuarial, salah satunya yaitu Projected Unit Credit.

Perhitungan terhadap iuran normal dan kewajiban aktuarial dipengaruhi oleh beberapa faktor, diantaranya tingkat bunga, anuitas, peluang hidup dan manfaat pensiun. Barokah [2] melakukan perhitungan terhadap tingkat bunga harian dan harga Zero Coupon Bond menggunakan model tingkat bunga Cox Ingersoll Ross (CIR), dan metode yang digunakan untuk menaksir nilai parameter yang terdapat pada model CIR yaitu Generalized Method of Moment (GMM). Pada artikel ini tingkat bunga CIR digunakan untuk menghitung besar iuran normal dan kewajiban aktuarial, dan untuk menaksir parameter pada model CIR digunakan metode maksimum likelihood.

2. PELUANG HIDUP, ANUITAS DAN MANFAAT PENSIUN

Pada bagian ini dibahas mengenai peluang hidup, anuitas dan manfaat pensiun. Pertama-tama dibahas terlebih dahulu mengenai peluang hidup dari peserta asuransi pensiun. Misalkan d menyatakan usia saat terdaftar menjadi peserta asuransi pensiun, x menyatakan usia saat perhitungan pensiun dilakukan dan m menyatakan usia pensiun normal dengan d xm. Peluang hidup untuk peserta berusia x tahun hidup sampai mx tahun yang akan datang dinyatakan dengan [4, h. 34]

x m x x m x x x m l l l l p ) ( . (1)

Anuitas merupakan serangkaian pembayaran dalam jumlah tertentu yang dilakukan dalam jangka tertentu [4]. Anuitas yang dilakukan setiap awal tahun selama peserta masih hidup disebut anuitas awal seumur hidup [4, h. 71]. Nilai tunai anuitas sangat dipengaruhi oleh faktor diskon dan peluang hidup peserta. misalkan v menyatakan faktor diskon dan ax merupakan notasi dari nilai tunai anuitas awal seumur hidup, dengan [4, h. 71] t x x w t t x v p a

1 0 , dengan wusia terakhir. (2) Pada asuransi pensiun, manfaat pensiun merupakan besar uang pertanggungan yang akan diperoleh peserta pada saat memasuki usia pensiun normal. Pada saat berusia d tahun sampai satu tahun sebelum pensiun (m1), manfaat pensiun dinyatakan dalam manfaat tahunan. Misalkan bx menyatakan manfaat tahunan pada saat berusia x tahun,

dan Bx menyatakan jumlah dari manfaat tahunan selama usia awal menjadi peserta sampai usia x1 tahun, dengan [6, h. 40]

x 1 d t t x b B . (3)Jika xm, maka persamaan (3) menjadi

m1 d t t m b B , (4)dengan Bm merupakan besar manfaat pensiun yang akan diterima oleh peserta saat usia pensiun. Besar manfaat pensiun yang akan diterima oleh peserta ditentukan berdasarkan gaji terakhirnya dan dinyatakan dengan [5]

Bm k(md)sm1, (5) dengan k menyatakan proporsi gaji yang dipersiapkan untuk manfaat pensiun, dan sm1

menyatakan besar gaji terakhir yang diterima oleh peserta sebelum pensiun.

Metode perhitungan PUC mengasumsikan bahwa setiap tahunnya peserta mengalami kenaikan gaji. Misalkan sx menyatakan besar gaji yang diterima peserta pada usia x tahun dan f menyatakan persentase kenaikan gaji yang diterima peserta setiap tahunnya, besar gaji yang diterima peserta pada usia xt tahun dengan

1 , , 2 , 1 m x t , dinyatakan dengan [1, h. 28] sxt sx(1 f)t. (6)

3. PENSIUN NORMAL MENGGUNAKAN MODEL TINGKAT BUNGACOX INGERSOLL ROSS

Model Cox Ingersoll Ross (model CIR) dikemukakan oleh Jhon C Cox, Jonathan E Ingersoll JR dan Stephen A Ross pada maret tahun 1985. Model CIR bersifat mean reversion, artinya tingkat bunga dari model CIR memiliki kecenderungan untuk kembali menuju rata-rata jangka panjang dari tingkat bunga. Bentuk model CIR dinyatakan dengan [2] ) ( ) ( )) ( ( ) (t r t dt r t dW t dr , (7)

dengan r(t) menyatakan tingkat bunga dari model CIR, t menyatakan waktu dengan

0

t , menyatakan rata-rata jangka panjang dari tingkat bunga, menyatakan kecepatan kembali menuju , menyatakan volatilitas, dan W(t) menyatakan proses Wiener.

Dengan menyelesaikan persamaan diferensial pada persamaan (7) diperoleh solusi dari model tingkat bunga Cox Ingersoll Ross yaitu

r t r s ds t r s dW s t r 0 0 ) ( ) ( )) ( ( ) 0 ( ) ( . (8)Dengan menggunakan persamaan (8), diperoleh ekspektasi dan variansi dari r(t) yaitu

r(t) e tr(0) (1 e t)dan

2

2

2

2 1 2 0 ) (t r e t e t e t r Var . (10)Dengan menggunakan persamaan (9) dan (10), diperoleh fungsi kepadatan peluang dari

) (t

r berdistribusi normal, yaitu

2 2 1 2 1 2 ˆ 2 ) 1 ( ) ( ) ( exp ) ˆ 2 ( ˆ , , ); ( z t t z z z e t r e t r t r f . (11)Fungsi likelihood dari persamaan (11) dinyatakan dengan

n z t z t z n e t r e t r L 1 2 1 2 2 2 ) 1 ( ) ( ) ( ˆ 2 1 exp ) ˆ 2 ( ˆ , , . (12)Kemudian kedua pada persamaan (12) dilogaritma naturalkan

n z t z t z e r t e t r n n L 1 2 1 2 ( ) ( ) (1 ) . ˆ 2 1 ) ˆ ( ln ) 2 ( ln 2 ˆ , , ln (13)Untuk mencari nilai taksiran dari parameter , persamaan (13) diturunkan terhadap yang nilainya sama dengan nol, sehingga diperoleh

) 1 ( ) ( ) ( 1 1 1 t n z z t n z z e n t r e t r

. (14)Pada persamaan (14) masih terdapat parameter yang belum diketahui nilainya, sehingga belum bisa dianggap sebagai nilai taksiran dari parameter . Oleh karena itu, dicari terlebih dahulu nilai taksiran dari parameter . Untuk mencari nilai taksiran dari parameter , persamaan (13) diturunkan terhadap yang nilainya sama dengan nol, sehingga diperoleh

n z z n z z n z z n z z n z z z n t r t r n t r t r t r t r t 1 2 1 1 1 2 1 2 1 1 1 1 2 ) ( ) ( ) ( ) ( ln 1 ˆ . (15)Untuk mempermudah perhitungan dari nilai taksiran dan , dimisalkan bahwa r t o n z z

1 ) ( , r t p n z z

1 1) ( , r t r t q n z z z

1 1) ( ) ( , dan r t y n z z

1 1 2 ) ( , sehingga persamaan (14) menjadi) 1 ( t t e n e p o , (16)

dan persamaan (15) menjadi

2 2 2 ln 1 ˆ n p y n p o q t . (17)

Selanjutnya, dengan mensubstitusikan persamaan (17) ke persamaan (16) diperoleh ˆ 2 p op nq ny qp oy . (18)

Persamaan (17) dan (18) merupakan nilai taksiran dari parameter dan .

Iuran normal merupakan premi tahunan yang harus dibayar peserta setiap tahunnya sampai satu tahun sebelum pensiun. Iuran normal untuk peserta berusia x tahun yang pensiun pada usia pensiun normal dengan metode perhitungan PUC dinyatakan sebagai berikut [6, h. 80] x Bmvm xm xpxam d m NC ) ( 1 ) ( . (19)

Selain menentukan besar iuran normal dari peserta, Dana Pensiun perlu memperhitungkan besar dana yang harus dipersiapkan untuk membayar manfaat pensiun kepada peserta yang disebut dengan kewajiban aktuarial, yang mana kewajiban aktuarial saat peserta berusia x tahun dengan metode perhitungan PUC dinyatakan dengan [6, h.82] x Bmvm xm xpxam d m d x AL ) ( ) ( ) ( . (20)

Tingkat bunga pada model CIR merupakan tingkat bunga peubah acak, sehingga faktor diskon menggunakan tingkat bunga CIR dinyatakan dengan [3, h. 638]

CIRv0 1, (21) dan

m x t x m CIR t r E v 1 1 ( ) 1 . (22)Dengan mensubstitusikan persamaan (8) ke persamaan (22), diperoleh faktor diskon untuk mx tahun yang akan datang menggunakan tingkat bunga CIR yaitu

m x t t t x m CIR e r e v 1 1 (0) (1 ) 1 . (23)Berdasarkan persamaan (2), nilai tunai anuitas awal seumur hidup untuk peserta berusia

m tahun menggunakan tingkat bunga CIR dinyatakan dengan

t m x w t t CIR m CIR p v a

1 0 . (24)Manfaat pensiun yang akan diterima oleh peserta dibayarkan sekaligus pada saat memasuki usia pensiun, sehingga

0 1 1

t m x w t t CIR p v . (25)Kemudian substitusi persamaan (21), (24) dan (1) dengan xm ke persamaan (23), sehingga diperoleh

Berdasarkan persamaan (19), iuran normal menggunakan tingkat bunga CIR dinyatakan dengan m CIR x x m x m CIR m x CIR a p v B d m NC ) ( 1 ) ( . (27)

Berdasarkan persamaan (20), kewajiban aktuarial menggunakan tingkat bunga CIR dinyatakan dengan m CIR x x m x m CIR m x CIR a p v B d m d x AL ) ( ) ( ) ( (28)

Selanjutnya, dengan mensubstitusikan persamaan (1), (23) dan (26) ke persamaan (27) diperoleh

x m x m t t t m x CIR l l e r e B d m NC 1 1 (0) (1 ) 1 ) ( 1 ) ( . (29)Dengan mensubstitusikan persamaan (1), (23) dan (26) ke persamaan (28) diperoleh

m CIR x x m x m CIR m x CIR a p v B d m d x AL ) ( ) ( ) ( . (30)

Berikut ini diberikan contoh dari penerapan perhitungan pensiun normal menggunakan model tingkat bunga CIR. Dalam menentukan peluang hidup dari peserta pensiun digunakan data yang terdapat pada Tabel Mortalita Indonesia tahun 1999 berjenis kelamin laki-laki, dan untuk mempermudah perhitungannya digunakan program Microsoft Excel.

Contoh Bapak Hasan adalah seorang pekerja suatu perusahaan swasta. Ia terdaftar menjadi peserta Program Pensiun Manfaat Pasti pada usia 25 tahun. Perusahaan tempatnya bekerja menetapkan usia pensiun normal pekerjanya yaitu pada usia 56 tahun dan proporsi gaji yang dipersiapkan untuk manfaat pensiun sebesar 3%. Perhitungan asuransi pensiun dari bapak Hasan dilakukan saat berusia 30 tahun dan besar gaji yang diterimanya dalam satu tahun pada usia 30 tahun yaitu sebesar Rp 20.400.000,00. Setiap tahunnya, bapak Hasan memperoleh kenaikan gaji sebesar 2%. Lakukanlah perhitungan terhadap pensiun normal dari bapak Hasan menggunakan model tingkat bunga CIR.

Dari contoh soal diatas, diketahui bahwa usia terdaftar menjadi peserta pensiun yaitu

d 25 tahun, usia perhitungan pendanaan pensiun x30 tahun, usia pensiun normal

m 56, proporsi gaji yang dipersiapkan untuk manfaat pensiun yaitu k 0,03 dan gaji pada usia 30 tahun yaitu s30Rp 20.400.000,00 serta kenaikan gaji setiap tahunnya sebesar f 0,02.

Dengan menggunakan persamaan (6) untuk tmx1, diperoleh s55= Rp. 33.468.362,29, artinya taksiran gaji yang akan diperoleh bapak Hasan saat berusia satu tahun sebelum pensiun yaitu sebesar Rp. 33.468.362,29.

Selanjutnya menggunakan persamaan (5) diperoleh manfaat pensiun yang akan diterima bapak Hasan saat pensiun yaitu

56

Pada contoh soal ini, untuk menaksir parameter dari model tingkat bunga CIR digunakan data dari tingkat bunga Indonesia tahun 2006 sampai 2014 yang disajikan pada Tabel 1.

Tabel 1. Tingkat bunga Indonesia tahun 2006-2014

Sumber: Bank Indonesia dan Bursa Efek Indonesia

Dari data tingkat bunga yang terdapat pada Tabel 1 dengan r(0)0,1275 dan t1, diperoleh 5875 , 0 o , p 0,64 q0,0486 , dan y0,055.

Untuk mencari nilai taksiran dari digunakan persamaan (18), sehingga diperoleh 00146

, 0 ˆ

.

Selanjutnya dengan menggunakan persamaan (17) diperoleh

12714 , 0 ˆ

.

Kemudian dengan menggunakan persamaan (23), diperoleh faktor diskon selama 26 tahun yang akan datang yaitu

CIRv260,4040468.

Dengan menggunakan persamaan (29), diperoleh iuran normal dari bapak Hasan saat berusia 30 tahun yaitu sebesar

30 ) (NC CIR Rp 368.101,80.

Selanjutnya dengan menggunakan persamaan (30), diperoleh kewajiban aktuarial saat bapak Hasan berusia 30 tahun yaitu sebesar

CIR(AL)30 Rp 1.840.508,99.

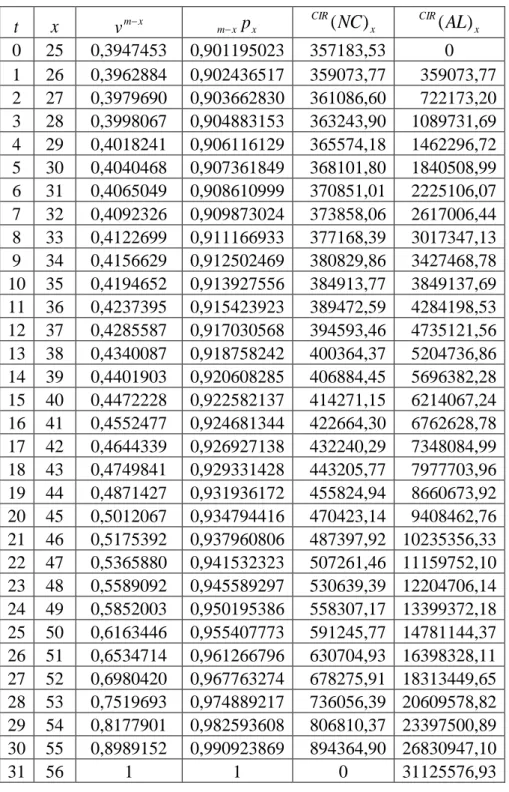

Perhitungan terhadap besar iuran normal dan kewajiban aktuarial dari bapak Hasan menggunakan model tingkat bunga CIR secara lengkap disajikan pada Tabel 2.

Tahun Tingkat bunga Indonesia

2006 0,1275 2007 0,0950 2008 0,0800 2009 0,0875 2010 0,0650 2011 0,0675 2012 0,0600 2013 0,0575 2014 0,0750

Tabel 2. Iuran Normal dan kewajiban aktuarial Bapak Hasan menggunakan tingkat bunga CIR. t x m x v mxpx x CIR NC) ( CIR(AL)x 0 25 0,3947453 0,901195023 357183,53 0 1 26 0,3962884 0,902436517 359073,77 359073,77 2 27 0,3979690 0,903662830 361086,60 722173,20 3 28 0,3998067 0,904883153 363243,90 1089731,69 4 29 0,4018241 0,906116129 365574,18 1462296,72 5 30 0,4040468 0,907361849 368101,80 1840508,99 6 31 0,4065049 0,908610999 370851,01 2225106,07 7 32 0,4092326 0,909873024 373858,06 2617006,44 8 33 0,4122699 0,911166933 377168,39 3017347,13 9 34 0,4156629 0,912502469 380829,86 3427468,78 10 35 0,4194652 0,913927556 384913,77 3849137,69 11 36 0,4237395 0,915423923 389472,59 4284198,53 12 37 0,4285587 0,917030568 394593,46 4735121,56 13 38 0,4340087 0,918758242 400364,37 5204736,86 14 39 0,4401903 0,920608285 406884,45 5696382,28 15 40 0,4472228 0,922582137 414271,15 6214067,24 16 41 0,4552477 0,924681344 422664,30 6762628,78 17 42 0,4644339 0,926927138 432240,29 7348084,99 18 43 0,4749841 0,929331428 443205,77 7977703,96 19 44 0,4871427 0,931936172 455824,94 8660673,92 20 45 0,5012067 0,934794416 470423,14 9408462,76 21 46 0,5175392 0,937960806 487397,92 10235356,33 22 47 0,5365880 0,941532323 507261,46 11159752,10 23 48 0,5589092 0,945589297 530639,39 12204706,14 24 49 0,5852003 0,950195386 558307,17 13399372,18 25 50 0,6163446 0,955407773 591245,77 14781144,37 26 51 0,6534714 0,961266796 630704,93 16398328,11 27 52 0,6980420 0,967763274 678275,91 18313449,65 28 53 0,7519693 0,974889217 736056,39 20609578,82 29 54 0,8177901 0,982593608 806810,37 23397500,89 30 55 0,8989152 0,990923869 894364,90 26830947,10 31 56 1 1 0 31125576,93 4. KESIMPULAN

Kesimpulan yang penulis peroleh dari penulisan skripsi ini yaitu penggunaan model tingkat bunga CIR pada perhitungan asuransi pensiun akan mempengaruhi besar faktor diskonnya, sehingga hal ini juga akan mempengaruhi perhitungan terhadap iuran normal

dan kewajiban aktuarial. Faktor diskon menggunakan model tingkat bunga CIR pada persamaan (23) dipengaruhi oleh rata-rata jangka panjang dari tingkat bunga () dan kecepatan kembali menuju

yaitu . Jika nilai

besar, maka faktor diskonnya akan besar, sebaliknya jika nilai

kecil maka faktor diskonnya juga kecil. Apabila faktor diskonnya besar, maka iuran normal dan kewajiban aktuarialnya juga besar, sebaliknya apabila faktor diskonnya kecil maka iuran normal dan kewajiban aktuarial juga kecil (sesuai persamaan (29) dan (30)). Sehingga dengan besar manfaat pensiun yang sama, iuran normal menggunakan nilai

yang kecil akan menguntungkan peserta dibandingkan menggunakan nilai yang besar.DAFTAR PUSTAKA

[1] Aitken, W. H. 1994. A Problem-Solving Approach to Pension Funding and Valuation, Second Edition. ACTEX Publications, USA.

[2] Barokah, A. R. 2009. Implementasi Model Cox Ingersoll Ross dalam Mengaproksimasi Tingkat Bunga Harian dan Harga Zero Coupon Bond. Skripsi S1 Matematika FMIPA Universitas Indonesia. Depok, Indonesia.

[3] Bowers, N. L., H. U. Gerber, J. C. Hickman, D. A. Jones, & C. J. Nesbitt. 1997. Actuarial Matematics. The Society of Actuaries, USA.

[4] Futami, T. 1993. Matematika Asuransi Jiwa Bagian I. Herliyanto, Gatot, penerjemah. Tokyo: Oriental Life Insurance Cultural Development Center. Terjemahan dari: Seismei Hoken Sugaku, Jokan (“92 Reversion).

[5] Oktiani, Irma. 2013. Perhitungan Aktuaria Untuk Manfaat Pensiun-Normal Menggunakan Metode Projected Unit Credit dan Entry Age Normal. Skripsi S1 Matematika FMIPA Institut Pertanian Bogor. Bogor, Indonesia.

[6] Winklevoss, H. E. 1993. Pension Mathematics with Numerical Illustration, Second edition. University of Pennsylvania Press, Philadelphia.