64

A. Gambaran Umum Subyek dan Obyek Penelitian 1. Demografi Kuesioner Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, dan Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah pada Pemerintah Kabupaten Kotawaringin Barat. Data penelitian ini merupakan data primer yang diperoleh dari hasil penyebaran kuesioner kepada pegawai/staf di SKPD Kabupaten Kotawaringin Barat.

Tabel 4.1 dibawah ini menunjukkan rincian pengiriman dan pengembalian kuesioner dan juga menginformasikan tingkat pengembalian (response rate).

Tabel 4.1

Daftar Pengiriman dan Pengembalian Kuesioner

Keterangan Jumlah Prosentase

Kuesioner yang disebar 125 100

Kuesioner yang kembali 94 75,2

Kuesioner yang tidak kembali 31 24,8

Kuesioner yang tidak dapat dianalisis

0 0

Kuesioner yang dapat dianalisis 94 100

Dari tabel 4.1 menunjukkan bahwa dari 125 kusioner yang disebar kepada responden, kuesioner yang dikembalikan kepada peneliti adalah 94 kuesioner atau dengan kata lain penelitian ini mempunyai response rate sebesar 75,2%, sehingga data yang dapat digunakan untuk di analisis sebanyak 94 kuesioner.

2. Demografi Responden

Berikut ini merupakan gambaran tentang karakteristik responden yang akan diteliti, Karakteristik yang digunakan untuk menggambarkan subyek penelitian sebanyak 94 orang yaitu dilihat berdasarkan jenis kelamin, usia, lama bekerja, pendidikan terakhir, dan SKPD.

a. Responden Berdasarkan Jenis Kelamin

Gambaran umum mengenai reponden berdasarkan jenis kelaminnya dapat ditabulasikan sebagai berikut:

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Keterangan Frekuensi Presentase

Pria 36 38,3

Wanita 58 61,7

Jumlah 94 100

Sumber: Data Primer di olah oleh Peneliti

Hasil data dari frekuensi responden berdasarkan jenis kelaminnya menunjukkan bahwa responden yang berjenis kelamin pria sebanyak 36 orang dengan presentase 38,3% dan responden berdasarkan jenis kelamin perempuan sebanyak 58 orang dengan presentase 61,7%.

b. Responden Berdasarkan Usia

Gambaran umum mengenai reponden berdasarkan usia dapat ditabulasikan sebagai berikut:

Tabel 4.3

Karakteristik Responden Berdasarkan Usia

Keterangan Frekuensi Presentase

21-30 9 9,6

31-40 47 50,0

41-50 20 21,3

51-60 18 19,1

Jumlah 94 100

Sumber: Data Primer di olah oleh Peneliti

Hasil pengelompokan responden berdasarkan usia, menunjukkan bahwa responden yang paling sedikit yaitu responden yang mempunyai rentang usia 21-30 tahun adalah sebanyak 9 orang dengan tingkat presentase 9,6%, sedangkan tingkat responden yang paling banyak yaitu responden yang memiliki rentang usia 31-40 tahun sebanyak 47 orang dengan tingkat presentase 50,0%.

c. Responden Berdasarkan Lama Bekerja

Gambaran umum mengenai reponden berdasarkan lama bekerja dapat ditabulasikan sebagai berikut:

Tabel 4.4

Karakteristik Responden Berdasarkan Lama Bekerja

Keterangan Frekuensi Presentase

Keterangan Frekuensi Presentase

11-20 22 23,4

21-30 26 27,7

31-40 4 4,3

Jumlah 94 100

Sumber: Data Primer di olah oleh Peneliti

Hasil pengelompokan responden berdasarkan lama bekerja, menunjukkan bahwa responden yang lama bekerjanya paling sedikit yaitu yang mempunyai 31-40 tahun masa bekerja adalah sebanyak 4 orang dengan tingkat presentase 4,3%, sedangkan tingkat responden yang paling lama lama bekerjanya yaitu responden yang memiliki 1-10 tahun masa bekerja sebanyak 42 orang dengan tingkat presentase 44,7%.

d. Responden Berdasarkan Pendidikan Terakhir

Gambaran umum mengenai reponden berdasarkan pendidikan terakhir dapat ditabulasikan sebagai berikut:

Tabel 4.5

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Keterangan Frekuensi Presentase

SMA 19 20,2

D3 32 36,0

S1 40 42,6

S2 3 3,2

Jumlah 94 100

Sumber: Data Primer di olah oleh Peneliti

Hasil pengelompokan responden berdasarkan pendidikan terakhir, menunjukkan bahwa responden yang memiliki pendidikan

terakhir SMA adalah sebanyak 19 orang dengan presentase 20,2%, memiliki pendidikan terakhir D3 adalah sebanyak 32 orang dengan presentase 36,0%, memiliki pendidikan terakhir S1 adalah sebanyak 40 orang dengan presentase 42,6% sekaligus merupakan pendidikan terakhir yang paling banyak ditempuh, dan yang paling sedikit adalah S2 sebanyak 3 orang dengan presentase 3,2%.

e. Responden Berdasarkan Satuan Kerja Perangkat Daerah

Gambaran umum mengenai reponden berdasarkan satuan kerja perangkat daerah dapat ditabulasikan sebagai berikut:

Tabel 4.6

Karakteristik Responden Berdasarkan SKPD

Keterangan Frekuensi Presentase

KEC.PANGKALAN BANTENG 2 2,13%

DINAS PEMBERDAYAAN PEREMPUAN & KB

2 2,13%

SATPOL PP 2 2,13%

DINAS PERIKANAN & KELAUTAN

2 2,13%

DINAS PEKERJAAN UMUM 2 2,13%

DINAS KEPENDUDUKAN & CATATAN SIPIL

2 2,13%

DINAS KESEHATAN 2 2,13%

INSPEKTORAT KAB.KTW.BARAT 2 2,13%

DINAS TENAGA KERJA & TRANSMIGRASI

2 2,13%

BADAN KESBANGPOLINMAS 2 2,13%

KEC.ARUT UTARA 2 2,13%

BADAN LINGKUNGAN HIDUP 3 3,19%

BAPPEDA KAB.KTW.BARAT 3 3,19% SEKRETARIAT DAERAH KAB.KTW.BARAT 3 3,19% KEC.KOTAWARINGIN LAMA 2 2,13% SEKRETARIAT DPRD 4 4,25% DINAS PERKEBUNAN 2 2,13%

Keterangan Frekuensi Presentase BADAN PENANGGULANGAN

BENCANA DAERAH

3 3,19%

DINAS SOSIAL 3 3,19%

DINAS KOPERASI,UMKM, DAN PASAR 2 2,13% BADAN PEMBERDAYAAN MASYARAKAT DESA 4 4,25% DINAS PENGELOLAAN KEUANGAN DAERAH 8 8,51% KEC.PANGKALAN LADA 3 3,19% KANTOR PERPUSTAKAAN, ARSIP DAN DOKUMENTASI DAERAH

2 2,13%

DINAS PERHUBUNGAN, KOMUNIKASI, & INFORMASI

3 3,19%

DINAS KEHUTANAN 3 3,19%

BADAN KEPEGAWAIAN DAERAH 2 2,13%

KANTOR PENYULUHAN DAN KETAHANAN PANGAN

3 3,19%

DINAS PENDIDIKAN, PEMUDA & OLAHRAGA

2 2,13%

DINAS KEBUDAYAAN & PARIWISATA 3 3,19% KEC.ARUT SELATAN 3 3,19% KANTOR PELAYANAN TERPADU PERIZINAN 2 2,13% KEC.KUMAI 2 2,13%

DINAS PERTANIAN & PETERNAKAN

2 2,13%

PPKD(UNIT DARI DPKD) 1 1,06%

RSUD SULTAN IMANUDDIN 2 2,13%

DINAS PERINDUSTRIAN & PERDAGANGAN

2 2,13%

TOTAL 94 100%

Sumber: Data Primer di olah oleh Peneliti

Hasil pengelompokan responden berdasarkan satuan kerja perangkat daerah, menunjukkan bahwa responden yang paling sedikit adalah di PPKD yaitu sebanyak 1 orang dengan presentase 1,06%, sedangkan yang paling banyak adalah di Dinas Pengelolaan

Keuangan Daerah yaitu sebanyak 8 orang dengan presentase 8,51%.

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

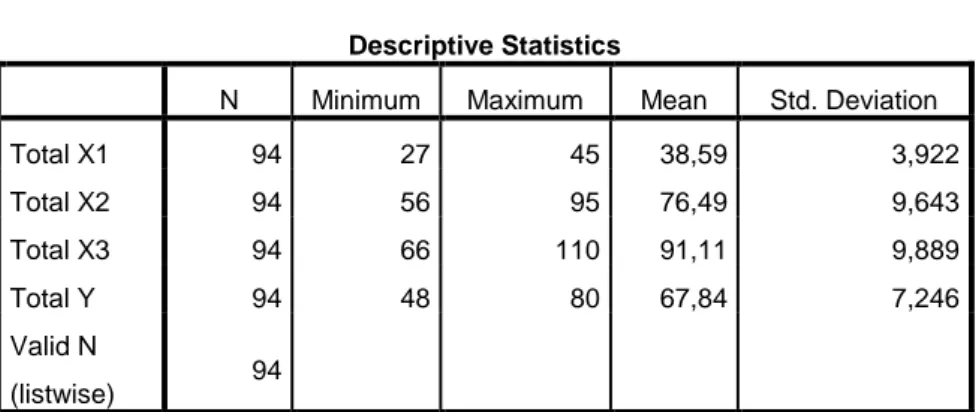

Sesuai dengan judul penelitian, variabel-variabel yang diukur dalam penelitian ini adalah Penerapan Standar Akuntansi Pemerintahan (SAP), Kompetensi Sumber Daya Manusia (SDM), Sistem Pengendalian Internal (SPI), dan Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah. Hasil statistik deskriptif dari keempat variabel tersebut dapat dilihat pada tabel 4.6. berikut ini:

Tabel 4.7

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Total X1 94 27 45 38,59 3,922 Total X2 94 56 95 76,49 9,643 Total X3 94 66 110 91,11 9,889 Total Y 94 48 80 67,84 7,246 Valid N (listwise) 94

Sumber: Data Primer di olah oleh Peneliti

Tabel 4.6 menjelaskan bahwa pada variabel Penerapan SAP jawaban minimum responden sebesar 27 dan nilai maksimum adalah 45 dengan nilai rata-rata total jawaban 38,59 dan standar deviasi sebesar 3,922. Variabel Kompetensi SDM jawaban minimum responden sebesar 56 dan nilai maksimum adalah 95

dengan nilai rata-rata total jawaban 76,49 dan standar deviasi sebesar 9,643. Variabel SPI jawaban minimum responden sebesar 66 dan nilai maksimum adalah 110 dengan nilai rata-rata total jawaban 91,11 dan standar deviasi sebesar 3,889. Variabel Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah jawaban minimum responden sebesar 48 dan nilai maksimum adalah 80 dengan nilai rata-rata total jawaban 67,84 dan standar deviasi sebesar 7,246.

2. Uji Kualitas Data a. Validitas

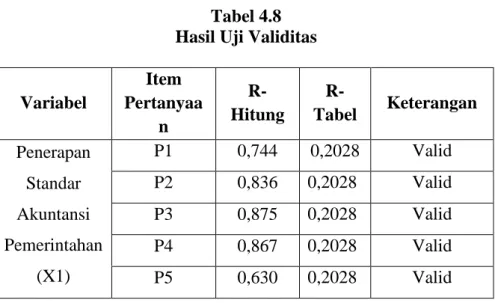

Uji validitas digunakan untuk mengetahui sejauhmana kevalidan suatu pernyataan dari penyebaran kuesioner. Pengujian ini dilakukan dengan Pearson Corelation. Suatu data dikatakan valid apabila r-hitung > r-tabel maka butir pertanyaan tersebut dapat dikatakan valid. Hasil uji validitas terhadap data penelitian ini disajikan pada tabel 4.7 sebagai berikut:

Tabel 4.8 Hasil Uji Validitas

Variabel Item Pertanyaa n R-Hitung R-Tabel Keterangan Penerapan Standar Akuntansi Pemerintahan (X1) P1 0,744 0,2028 Valid P2 0,836 0,2028 Valid P3 0,875 0,2028 Valid P4 0,867 0,2028 Valid P5 0,630 0,2028 Valid

Variabel Item Pertanyaa n R-Hitung R-Tabel Keterangan P6 0,710 0,2028 Valid P7 0,686 0,2028 Valid P8 0,648 0,2028 Valid P9 0,754 0,2028 Valid Kompetensi Sumber Daya Manusia (X2) P10 0,650 0,2028 Valid P11 0,713 0,2028 Valid P12 0,744 0,2028 Valid P13 0,767 0,2028 Valid P14 0,665 0,2028 Valid P15 0,787 0,2028 Valid P16 0,832 0,2028 Valid P17 0,848 0,2028 Valid P18 0,864 0,2028 Valid P19 0,849 0,2028 Valid P20 0,846 0,2028 Valid P21 0,842 0,2028 Valid P22 0,631 0,2028 Valid P23 0,736 0,2028 Valid P24 0,626 0,2028 Valid P25 0,612 0,2028 Valid P26 0,636 0,2028 Valid P27 0,519 0,2028 Valid P28 0,731 0,2028 Valid Sistem Pengendalian Internal (X3) P29 0,773 0,2028 Valid P30 0,621 0,2028 Valid P31 0,776 0,2028 Valid P32 0,816 0,2028 Valid P33 0,773 0,2028 Valid

Variabel Item Pertanyaa n R-Hitung R-Tabel Keterangan P34 0,804 0,2028 Valid P35 0,842 0,2028 Valid P36 0,695 0,2028 Valid P37 0,735 0,2028 Valid P38 0,808 0,2028 Valid P39 0,847 0,2028 Valid P40 0,812 0,2028 Valid P41 0,838 0,2028 Valid P42 0,829 0,2028 Valid P43 0,804 0,2028 Valid P44 0,823 0,2028 Valid P45 0,729 0,2028 Valid P46 0,730 0,2028 Valid P47 0,680 0,2028 Valid P48 0,741 0,2028 Valid P49 0,686 0,2028 Valid P50 0,745 0,2028 Valid Kualitas Laporan Keuangan SKPD (Y) P51 0,834 0,2028 Valid P52 0,770 0,2028 Valid P53 0,844 0,2028 Valid P54 0,876 0,2028 Valid P55 0,852 0,2028 Valid P56 0,853 0,2028 Valid P57 0,744 0,2028 Valid P58 0,865 0,2028 Valid P59 0,830 0,2028 Valid P60 0,730 0,2028 Valid P61 0,763 0,2028 Valid

Variabel Item Pertanyaa n R-Hitung R-Tabel Keterangan P62 0,787 0,2028 Valid P63 0,645 0,2028 Valid P64 0,795 0,2028 Valid P65 0,758 0,2028 Valid P66 0,741 0,2028 Valid

Sumber: Data Primer di olah oleh Peneliti

Berdasarkan tabel 4.7 diketahui bahwa pengujian terhadap variabel penerapan standar akuntansi pemerintahan, sistem pengendalian internal, kompetensi sumber daya manusia, dan sistem pengendalian internal manusia terhadap kualitas laporan keuangan satuan kerja perangkat daerah menunjukkan seluruh data yang diperoleh valid karena menunjukkan hasil r-hitung > t-tabel. Dengan demikian semua butir pertanyaan dalam kuesioner tersebut dapat digunakan dan dapat dipercaya untuk mengumpulkan data yang diperlukan.

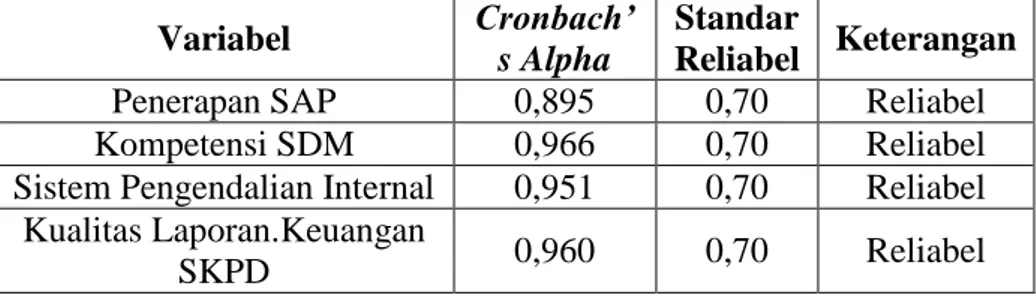

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk menilai konsistensi dari instrument penelitian. Suatu instrument penelitian dapat dikatakan reliable jika nilai Cronbach’s Alpha berada diatas 0,70. hasil uji validitas terhadap data penelitian ini disajikan pada tabel 4.7 sebagai berikut:

Tabel 4.9 Hasil Uji Reliabilitas Variabel Cronbach’

s Alpha

Standar

Reliabel Keterangan

Penerapan SAP 0,895 0,70 Reliabel

Kompetensi SDM 0,966 0,70 Reliabel

Sistem Pengendalian Internal 0,951 0,70 Reliabel Kualitas Laporan.Keuangan

SKPD 0,960 0,70 Reliabel

Sumber: Data Primer di olah oleh Peneliti

Pada tabel 4.5 menunjukkan bahwa nilai Cronbach’s Alpha variabel penerapan standar akuntansi pemerintahan 0,895, kompetensi sumber daya manusia 0,966, sistem pengendalian internal 0,951, kualitas laporan keuangan satuan kerja perangkat daerah 0,960. Dengan demikian disimpulkan bahwa pertanyaan dalam kuesioner ini reliable karena nilai cronbach’s alpha >0,70. 3. Uji Asumsi Klasik

a. Uji Normalitas

Hasil uji normalitas data dengan menggunakan One-Sample

Kolmogorov-Smirnov (KS) disajikan dalam tabel 4.8 berikut ini:

Tabel 4.10 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 94

Normal Parametersa Mean ,0000000

Std. Deviation 5,00429727

Most Extreme Differences Absolute ,088

Positive ,083

Negative -,088

Kolmogorov-Smirnov Z ,856

Asymp. Sig. (2-tailed) ,456

a. Test distribution is Normal.

Pada tabel 4.8 dapat dilihat besarnya nilai Kolmogorov-Smirnov adalah 0,856 dengan signifikansi 0,456 yang lebih besar dari alpha (0,05) hasil tersebut menunjukkan bahwa residual berdistribusi normal.

b. Uji Multikolinearitas

Hasil uji multikolinearitas dapat dilihat dari nilai tolerance dan VIF pada tabel 4.9. model regresi akan bebas dari multikolinearitas jika nilai tolerance > 0.10 atau VIF < 10.

Tabel 4.11

Hasil Uji Multikolinearitas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Total X1 ,579 1,728 Total X2 ,558 1,794 Total X3 ,470 2,126

a. Dependent Variable: Total Y

Sumber: Data Primer di olah oleh Peneliti

Dari hasil perhitungan melalui pengujian regresi berganda, diperoleh nilai tolerance untuk semua variabel > 0,10 dan nilai VIF < 10, maka model regresi tersebut tidak mengalami multikolinearitas.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian. Adapun hasil uji statistik Heteroskedastisitas yang diperoleh dalam penelitian. Berdasarkan uji

Gletzer menunjukkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Hasil regresi menggunakan model uji Gletzer disajikan dalam tabel 4.10 berikut ini:

Tabel 4.12

Hasil Uji Heteroskedastisitas Coefficientsa Model T Sig. 1 (Constant) ,178 ,859 X1 ,177 ,860 X2 -,724 ,471 X3 1,048 ,297

a. Dependent Variable: ABS_RES Sumber: Data Primer di olah oleh Peneliti

Dari hasil uji Heteroskedastisitas, diperoleh nilai signifikasni untuk semua variabel lebih dari nilai alpha (0,05), maka model regresi tersebut tidak terjadi heteroskedastisitas.

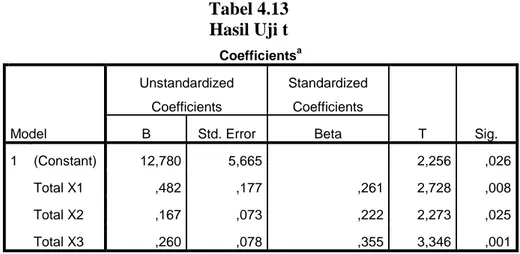

4. Uji Hipotesis a. Hasil Uji T

Uji nilai t (Uji Individual) dapat dilihat pada tabel 4.13 berikut ini:

Tabel 4.13 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 12,780 5,665 2,256 ,026 Total X1 ,482 ,177 ,261 2,728 ,008 Total X2 ,167 ,073 ,222 2,273 ,025 Total X3 ,260 ,078 ,355 3,346 ,001

a. Dependent Variable: Total Y

Sumber: Data Primer di olah oleh Peneliti

Pengujian hipotesis dengan bantuan statistic software SPSS Release 20.0 melalui regresi dilakukan dengan menguji persamaan regresi secara individual terhadap masing-masing variabel independen. Hasil pengujian regresi secara individual diperoleh sebagai berikut:

LKPDit = 0,482 PSAP + 0,167 SPI + 0,260 KSDM + ε….

Persamaan linier regresi diatas dapat diasrtikan bahwa: 1) Pengujian Hipotesis Satu

Berdasarkan hasil olah data diperoleh nilai sig = 0,008 < level of significant = 0,05 dan arah beta positif , maka dapat disimpulkan bahwa ada pengaruh positif dan signifikan antara penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan satuan kerja perangkat daerah.

2) Pengujian Hipotesis Dua

Berdasarkan hasil olah data diperoleh nilai sig = 0,025 < level of significant = 0,05 dan arah beta positif , maka dapat disimpulkan bahwa ada pengaruh positif dan signifikan antara kompetensi sumber daya manusia terhadap kualitas laporan keuangan satuan kerja perangkat daerah.

3) Pengujian Hipotesis Tiga

Berdasarkan hasil olah data diperoleh nilai sig = 0,001 < level of significant = 0,05 dan arah beta positif , maka dapat disimpulkan

bahwa ada pengaruh positif dan signifikan antara sistem pengendalian internal terhadap kualitas laporan keuangan satuan kerja perangkat daerah.

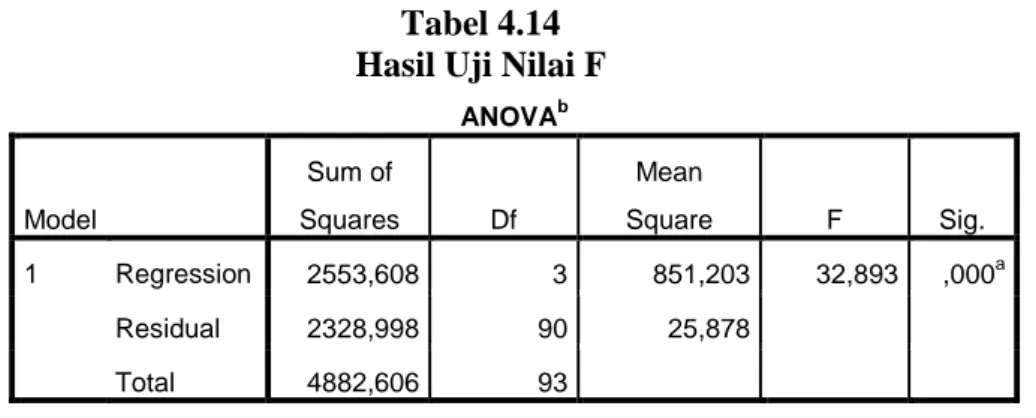

b. Hasil Uji F

Uji nilai F pada tabel 4.12, menunjukkan apakah semua variabel independen dalam model mempunyai pengaruh secara bersama terhadap variabel dependen.

Tabel 4.14 Hasil Uji Nilai F

ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression 2553,608 3 851,203 32,893 ,000a Residual 2328,998 90 25,878 Total 4882,606 93

a. Predictors: (Constant), Total X3, Total X1, Total X2 b. Dependent Variable: Total Y

Sumber: Data Primer di olah oleh Peneliti

Berdasarkan pengujian statistik F dapat diketahui bahwa nilai Fhitung adalah 32,893 dengan nilai signifikansi 0,000 yang lebih kecil dari alpha 0,05. dari hasil pengujian tersebut, dapat disimpulkan bahwa terdapat pengaruh secara bersama-sama variabel independen yaitu penerapan standar akuntansi pemerintah, kompetensi sumber daya manusia, dan sistem pengendalian internal, dapat meningkatkan kualitas laporan keuangan satuan kerja perangkat daerah.

c. Hasil Uji Koefisien Determinasi

Pengujian ini bertujuan untuk melihat seberapa besar pengaruh variabel independen terhadap variabel dependen dalam penelitian ini, dilihat dari besanya nilai koefisien determinasi (Adjusted R Square). Hasil Uji Adjusted R Square adalah sebagai berikut :

Tabel 4.15

Hasil Uji Koefisien Deteriminasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,723a ,523 ,507 5,087 2,391

a. Predictors: (Constant), Total X3, Total X1, Total X2 b. Dependent Variable: Total Y

Sumber: Data Primer di olah oleh Peneliti

Berdasarkan hasil koefisien determinasi diatas, besarnya Adjusted R Square adalah 0,507. Hasil perhitungan statistik ini berarti kemampuan variabel independen (penerapan standar akuntansi pemerintahan, kompetensi sumber daya manusia, dan sistem pengendalian internal) dalam menerangkan perubahan variabel dependen (kualitas laporan keuangan satuan kerja perangkat daerah) sebesar 50,7% sisanya 49,3% dijelaskan oleh variabel lain diluar model regresi yang dianalisis.

C. Pembahasan

1. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah

Berdasarkan hasil pengujian hipotesis yang dilakukan terlihat bahwa angka probabilitas pada variabel penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan Satuan Kerja Perangkat Daerah sebesar 0,008 < 0,05 dan nilai beta sebesar 0,482, sehingga dapat disimpulkan bahwa variabel penerapan standar akuntansi pemerintahan berpengaruh positif signifikan terhadap kualitas laporan keuangan satuan kerja perangkat daerah. Hal ini menunjukkan bahwa penerapan standar akuntansi pemerintahan telah diterapkan dengan baik di satuan kerja perangkat daerah kabupaten kotawaringin barat, sehingga kualitas laporan keuangan yang dihasilkan pemerintah daerah semakin baik pula.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurhayati (2013), dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintahan (SAP) Terhadap Kualitas Laporan Keuangan Daerah”. Dimana hasil penelitiannya menunjukkan, bahwa dengan penerapan Sistem Akuntansi Pemerintahan (SAP) maka laporan keuangan akan lebih berkualitas dalam rangka untuk membentuk suatu pemerintahan yang baik.

Di samping itu penelitian yang dilakukan oleh Permana (2011), Kusumah (2012), Juwita (2013), dan Rahayu,dkk (2014) juga

memperoleh hasil bahwa penerapan standar akuntansi pemerintahan berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah. Hal ini menunjukkan bahwa standar akuntansi pemerintahan sudah diterapkan dengan baik oleh dinas-dinas pada pemerintah daerah sehingga kualitas laporan keuangan pada pemerintah daerah semakin baik karena pada dasarnya kualitas laporan keuangan yang baik adalah sesuai dengan SAP yaitu relevan, andal, dapat dipahami, dan dapat dibandingkan.

2. Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah

Berdasarkan hasil pengujian hipotesis yang dilakukan terlihat bahwa angka probabilitas pada variabel kompetensi sumber daya manusia terhadap kualitas laporan keuangan satuan kerja perangkat daerah sebesar 0,001 < 0,05 dan nilai beta sebesar 0,260, sehingga dapat disimpulkan bahwa kompetensi sumber daya manusia berpengaruh positif signifikan terhadap kualitas laporan keuangan satuan kerja perangkat daerah. Hal ini menunjukkan bahwa semakin baik kompetensi sumber daya manusia, maka akan meningkatkan kualitas laporan keuangan satuan kerja perangkat daerah.

Dalam penelitian yang dilakukan oleh Roviyantie (2012) mengemukakan bahwa dengan adanya kompetensi sumber daya manusia maka tugas yang dibebankan kepada sumber daya manusia tersebut akan dilaksanakan dan diselesaikan secara professional, efektif, dan efisien.

Maka dapat dikatakan bahwa kompetensi sumber daya manusia dalam hal ini mempunyai pengaruh yang signifikan terhadap kualitas laporan keuangan satuan kerja perangkat daerah.

Di samping itu penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Sukmaningrum (2012), Nurillah dan Muid (2014), Wati,dkk (2014), dan Rahayu,dkk (2014) yang manyatakan bahwa sistem pengendalian internal berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah. Hal ini menunjukkan bahwa sumber daya manusia yang ada dalam pemerintah daerah sudah mempunyai kompetensi yang sangat baik dalam hal pengetahuan, keahlian, dan perilaku sehingga dapat membuat kualitas laporan keuangan satuan kerja perangkat daerah mengarah ke arah yang lebih baik.

3. Pengaruh Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Berdasarkan hasil pengujian hipoesis yang dilakukan terlihat bahwa angka probabilitas pada variabel sistem pengendalian internal terhadap kualitas laporan keuangan satuan kerja perangkat daerah sebesar 0,025 < 0,05 dan nilai beta sebesar 0,167, sehingga dapat disimpulkan bahwa variabel sistem pengendalian internal berpengaruh positif signifikan terhadap kualitas laporan keuangan satuan kerja perangkat daerah. Hal ini berarti, tingkat penerapan sistem pengendalian internal yang

dilakukan oleh satuan kerja perangkat daerah tinggi, sehingga dapat meningkatkan kualitas laporan keuangan satuan kerja perangkat daerah. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Windiastuti (2013), Sukmaningrum (2012), Nurillah dan Muid (2014), Putri,dkk (2015), dan Arfianti (2011) yang menyatakan bahwa sistem pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah.