1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Penelitian ini menginvestigasi tentang dampak amortisasi goodwill

terhadap relevansi informasi laba dan melihat pengaruh dari kategori perusahaan, manufaktur atau non-manufaktur terhadap tingkat relevansi tersebut. Ada beberapa alasan mengapa investigasi tersebut perlu dilakukan.

Pertama, akuntansi goodwill dan aset tidak berwujud lainnya telah menjadi topik yang sangat penting dan mendapat perhatian lebih dari perspektif kebijakan publik dan akademik (Chauvin dan Hirschey, 1994). Hal tersebut dibuktikan dengan adanya konvergensi IFRS di Indonesia meliputi perubahan kebijakan PSAK 22 Kombinasi Bisnis, PSAK 19 Aset Tak Berwujud, dan PSAK 48 Penurunan Nilai Aset, terkait perlakuan aset tidak berwujud, yaitu goodwill. Goodwill telah menjadi bahan perdebatan dalam profesi akuntansi, bukan hanya di negara tertentu, tetapi juga dalam dunia internasional (McCarthy dan Scneider, 1995).

Menurut Indra (2008) goodwill menjadi salah satu sorotan dalam kelompok balance sheet. Hal tersebut didukung oleh Hirschey dan Richardson (2002) yang menjelaskan dari perspektif ekonomi, balance sheet

meningkatkan fokus mereka dalam pengungkapan dan penilaian aset tidak berwujud, khususnya goodwill.

Kedua, banyak perdebatan mengenai goodwill terkait dengan pertanyaan apakah goodwill memenuhi syarat untuk disebut aset dan dilaporkan sebagai aset dalam neraca. Dalam IFRS 3 (2008), goodwill

didefinisi sebagai aset yang merepresentasikan manfaat ekonomi masa depan yang berasal dari aset lainnya yang diakuisisi dalam penggabungan usaha yang tidak dapat diidentifikasi secara individual dan diakui secara terpisah.

Menurut Hendriksen dan Van Breda (1992) dalam Tri Lestari dan Zaki Baridwan (2008), goodwill tidak memenuhi karakteristik aset, yaitu dapat diidentifikasi dan dipisahkan dari entitas atau dijual. Oleh karena itu, muncul beberapa penelitian tentang pengujian apakah goodwill seharusnya dilaporkan sebagai aset dalam neraca. Hal tersebut dapat diukur dari reaksi pasar dengan menguji hubungan antara pelaporan goodwill dengan nilai pasar ekuitas. Jika terdapat hubungan yang positif antara goodwill dan nilai pasar ekuitas berarti pasar masih menilai goodwill memiliki masa manfaat ekonomi di masa depan dan layak untuk dilaporkan sebagai aset.

Chauvin dan Hirschey (1994) melakukan penelitian untuk mengetahui pengaruh dari goodwill terhadap nilai pasar perusahaan untuk perusahaan non-manufaktur. Hasil penelitian tersebut membuktikan bahwa antara

akuntan sangat perlu memperhatikan balance-sheet recognition dan amortisasi dari goodwill tersebut.

Hasil penelitian tersebut diperkuat oleh penelitian Hirschey berikutnya bersama Richardson (2002) yang menguji hubungan antara goodwill write – off dengan nilai perusahaan. Penelitian tersebut mampu membuktikan adanya pengaruh penilaian negatif terkait dengan pengumuman goodwill write –off. Kedua penelitian tersebut membuktikan bahwa pasar memiliki pandangan yang baik terhadap goodwill yang mampu merepresentasikan nilai ekonomi sehingga perlu dilaporkan sebagai aset.

Selain itu, juga ada penelitian McCarthy dan Schneider (1995) yang menganalisis persepsi pasar terhadap goodwill. Hasil penelitian tersebut membuktikan bahwa pasar menilai goodwill sebagai aset. Di samping itu juga ditemukan bahwa informasi yang terkandung dalam goodwill, termasuk amortisasi goodwill menjadi salah satu penilaian suatu perusahaan.

maka amortisasi goodwill justru akan mengganggu kualitas dari informasi laba.

Sebelum konvergensi IFRS berlaku secara efektif, akuntansi untuk

goodwill di Indonesia masih menerapkan pendekatan amortisasi dengan periode amortisasi tidak lebih dari 20 tahun seperti tercantum di PSAK No. 22 par. 39. Amortisasi tersebut tentu berdampak mengurangi jumlah laba yang dilaporkan. Laba yang tampak kecil akan berpengaruh terhadap penilaian harga saham. Oleh karena itu, perusahaan akan memperkecil beban amortisasi goodwill atau tidak mengungkapkannya secara eksplisit.

Penelitian yang dilakukan oleh Jennings et al. (2000) mengungkapkan bahwa banyak perusahaan tidak mengungkapkan secara eksplisit mengenai amortisasi goodwill, bahkan ketika jumlahnya material terhadap pendapatan atau laba bersih. Hasil penelitian tersebut menunjukkan bahwa laba sebelum amortisasi goodwill berpengaruh lebih signifikan terhadap penilaian harga saham daripada laba setelah amortisasi goodwill. Penelitian Hopkins et al. (2000) dalam Tri Lestari dan Baridwan (2008) menyimpulkan bahwa keputusan harga saham yang diambil analis akan lebih rendah ketika perusahaan menggunakan metode pembelian untuk akuntansi penggabungan usaha dan mengamortisasi kelebihan akuisisi.

Noriaki dan Jun’ichi (2009) juga meneliti tentang relevansi goodwill

dan amortisasinya. Hasil dari penelitian tersebut ditemukan bahwa goodwill

Hasilnya adalah informasi tentang goodwill memiliki relevansi yang lebih tinggi pada industri non-manufaktur daripada industri manufaktur. Selain itu, juga telah ditemukan bahwa laba sebelum amortisasi goodwill lebih relevan daripada laba setelah amortisasi goodwill dan dilanjutkan dengan penemuan bahwa amortisasi goodwill memiliki nilai inkremental.

Di Indonesia, penelitian tentang pengaruh amortisasi goodwill terhadap kegunaan informasi laba telah dilakukan oleh Tri Lestari dan Zaki Baridwan (2008). Mereka membandingkan antara laba per saham sebelum dan sesudah amortisasi goodwill terhadap harga saham. Hasil penelitian tersebut menemukan bahwa laba per saham sebelum amortisasi goodwill memberikan kualitas informasi laba yang lebih signifikan dibanding dengan laba per saham sesudah amortisasi. Pada penelitian tersebut juga menguji tentang nilai inkremental dari amortisasi goodwill dan hasilnya ditemukan bahwa amortisasi goodwill tidak memiliki nilai inkremental. Hasil penelitian tentang nilai inkremental tersebut mendukung penelitian Jennings et al. (2000) yang juga tidak menemukan adanya nilai inkremental.

Perlakuan amortisasi goodwill dinilai tidak perlu dilakukan sebagai

treatment terhadap goodwill, karena dianggap mengurangi kegunaan laba akuntansi sebagai dasar penilaian saham (Jennings et al., 2000). Hal tersebut yang menjadi persamaan antara penelitian-penelitian sebelumnya bahwa semuanya menemukan laba sebelum amortisasi goodwill lebih berguna dibanding laba setelah amortisasi goodwill.

Jika amortisasi goodwill dianggap mengurangi kualitas informasi laba, hal tersebut mengindikasikan adanya relevansi nilai inkremental amortisasi terhadap laba per saham. Namun, penelitian-penelitian sebelumnya menemukan hasil yang berbeda-beda terkait nilai inkremental tersebut. Penelitian Jennings et al. (2000) serta Tri Lestari dan Zaki Baridwan (2008) tidak menemukan adanya nilai inkremental, tetapi Noriaki dan Jun’inchi,

menemukan adanya nilai inkremental dari amortisasi goodwill. Persamaan dan perbedaan dari penelitian-penelitian tersebut memotivasi penulis untuk melakukan penelitian tentang amortisasi goodwill tersebut.

Return (CAR), bukan menggunakan harga saham, serta terdapat pengembangan hipotesis untuk melihat perbedaan tingkat relevansi amortisasi

goodwill pada perusahaan manufaktur dan non-manufaktur. Selain itu, dalam pengujian hipotesis akan dikembangkan dengan menguji dalam 2 jenis kelompok data, yaitu: data sampel perusahaan yang tepat waktu dalam tanggal publikasi sebagai pengujian utama dan perusahaan yang memiliki tanggal publikasi, tanpa mengeluarkan yang terlambat tanggal publikasi sebagai pengujian tambahan. Hal tersebut dilakukan hanya sebagai perbandingan apakah ketepatan waktu publikasi dapat mempengaruhi hasil pengujian hipotesis. Dari semua penjelasan tersebut, penulis memilih penelitian dengan judul ; “Analisis Dampak Amortisasi Goodwill Terhadap Relevansi Informasi Laba”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka beberapa rumusan masalah yang bisa diambil dalam penelitian ini adalah:

1. Apakah amortisasi goodwill mengurangi relevansi informasi laba? 2. Apakah amortisasi goodwill mengandung relevansi nilai

inkremental jika dikeluarkan tersendiri dari EPS?

3. Apakah kategori perusahaan, manufaktur atau non-manufaktur berpengaruh terhadap tingkat relevansi amortisasi goodwill ?

C. Tujuan dan Manfaat Penelitian

1. Mengetahui dampak amortisasi goodwill terhadap relevansi informasi laba.

2. Memberikan bukti empiris mengenai ada atau tidaknya kandungan nilai inkremental amortisasi goodwill jika dikeluarkan tersendiri dari EPS.

3. Mengetahui pengaruh kategori perusahaan, manufaktur atau non-manufaktur terhadap tingkat relevansi amortisasi goodwill.

Manfaat yang hendak dicapai dari penelitian ini adalah :

1. Bagi peneliti. Hasil penelitian ini memberikan bukti empiris bahwa amortisasi goodwill yang dilaporkan dapat mengurangi kualitas informasi dari laba sehingga menambah pengetahuan peneliti tentang penilaian saham dilihat dari laba.

2. Bagi akademisi. Penelitian ini memberikan bukti empiris sebagai penambahan ilmu untuk materi pembelajaran bahwa dalam menilai saham dari sisi laba perlu atau tidak memasukkan amortisasi

goodwill.

3. Bagi investor. Penelitian ini memberikan informasi penting untuk pengambilan keputusan investasi yang dilihat dari sisi laba. Melalui hasil penelitian ini akan diketahui apakah perlu memasukkan atau mengeluarkan amortisasi goodwill dalam laba. 4. Bagi regulator. Penelitian ini memberikan bukti empiris yang

konvergensi IFRS yang salah satunya mengubah perlakuan akuntansi goodwill.

5. Bagi penelitian berikutnya. Penelitian ini sebagai referensi dan bahan masukan/pertimbangan bagi penelitian serupa/sejenis di masa yang akan datang.

D. Kerangka Pikir Penelitian

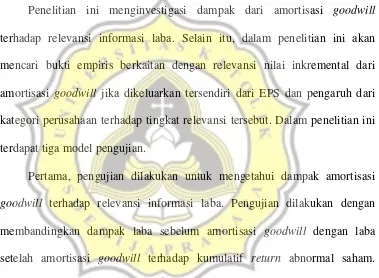

Penelitian ini menginvestigasi dampak dari amortisasi goodwill

terhadap relevansi informasi laba. Selain itu, dalam penelitian ini akan mencari bukti empiris berkaitan dengan relevansi nilai inkremental dari amortisasi goodwill jika dikeluarkan tersendiri dari EPS dan pengaruh dari kategori perusahaan terhadap tingkat relevansi tersebut. Dalam penelitian ini terdapat tiga model pengujian.

Pertama, pengujian dilakukan untuk mengetahui dampak amortisasi

goodwill terhadap relevansi informasi laba. Pengujian dilakukan dengan membandingkan dampak laba sebelum amortisasi goodwill dengan laba setelah amortisasi goodwill terhadap kumulatif return abnormal saham. Untuk gambar kerangka pikir model pengujian pertama dapat dilihat pada gambar 1.1. berikut.

Gambar 1.1.

Model pengujian 1

EPS sebelum amortisasi goodwill

EPS setelah amortisasi goodwill

Cumulative Abnormal Return

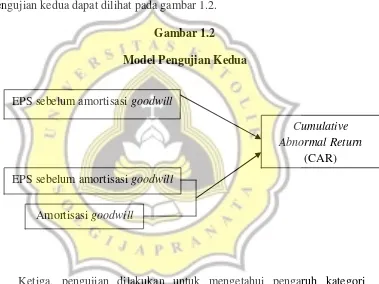

Kedua, pengujian dilakukan untuk memberikan bukti empiris mengenai ada atau tidaknya kandungan nilai inkremental amortisasi goodwill jika dikeluarkan tersendiri dari EPS. Pengujian dilakukan dengan membandingkan dampak laba sebelum amortisasi goodwill dengan laba sebelum amortisasi

goodwill ditambah amortisasi goodwill yang dikeluarkan tersendiri terhadap kumulatif return abnormal saham. Untuk gambar kerangka pikir model pengujian kedua dapat dilihat pada gambar 1.2.

Gambar 1.2

Model Pengujian Kedua

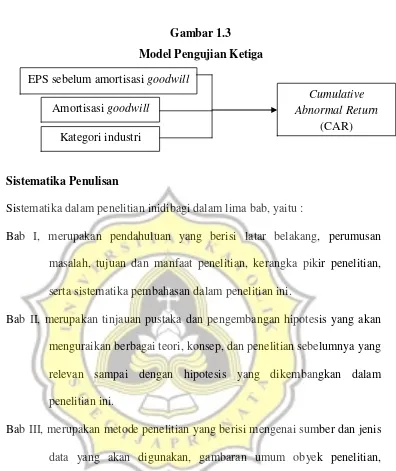

Ketiga, pengujian dilakukan untuk mengetahui pengaruh kategori perusahaan terhadap tingkat relevansi amortisasi goodwill jika dikeluarkan tersendiri dari EPS. Pengujian dilakukan dengan menambahkan variabel

dummy, yaitu, kategori perusahaan, manufaktur atau non-manufaktur. Untuk gambar kerangka pikir model pengujian ketiga dapat dilihat pada gambar 1.3.

EPS sebelum amortisasi goodwill

EPS sebelum amortisasi goodwill

Cumulative Abnormal Return

(CAR)

Gambar 1.3

Model Pengujian Ketiga

E. Sistematika Penulisan

Sistematika dalam penelitian inidibagi dalam lima bab, yaitu :

Bab I, merupakan pendahuluan yang berisi latar belakang, perumusan masalah, tujuan dan manfaat penelitian, kerangka pikir penelitian, serta sistematika pembahasan dalam penelitian ini.

Bab II, merupakan tinjauan pustaka dan pengembangan hipotesis yang akan menguraikan berbagai teori, konsep, dan penelitian sebelumnya yang relevan sampai dengan hipotesis yang dikembangkan dalam penelitian ini.

Bab III, merupakan metode penelitian yang berisi mengenai sumber dan jenis data yang akan digunakan, gambaran umum obyek penelitian, definisi dan pengukuran variabel yang diperlukan dalam penelitian ini, dan metode analisis data.

Bab IV, merupakan hasil dan analisis data yang akan menguraikan berbagai perhitungan yang diperlukan untuk menjawab permasalahan yang diajukan dalam penelitian ini.

Bab V, merupakan kesimpulan, keterbatasan, dan implikasi dari analisis yang telah dilakukan pada bagian sebelumnya.

EPS sebelum amortisasi goodwill

Cumulative Abnormal Return

(CAR) Amortisasi goodwill