EQUITY RESEARCH

Stock Focus

FY 2011 Result

7 Maret

2012

Target Harga

Rp

25.750

Harga

(6/3/12)

Rp

22.350

Rekomendasi

Buy

Upside Potential

15%

Sektor

Plantation

Kode Bloomberg

AALI.IJ

Hi-Lo 52 weeks (Rp) 24,200 –

16,550

Avg

Vol

Taransaksi

3M

375,000

Rasio

Finansial

(Dec 2012)

Return on Equity

32%

Return on Asset

27%

Pemegang

Saham

Mayoritas

Astra

Int’l

79.68%

Public

20.32%

Andy Wibowo

Gunawan

[email protected]

021 5793008

Below Our Expectation

Valuation Summary

Dengan menggunakan pendekatan DCF dan P/E

multiple maka kami mendapatkan target price AALI

sebesar Rp 25.750/saham. Dengan TP sebesar Rp

25.750/saham mencerminkan P/E 12F-13F sebesar

13,4x-12,3x. Alasan kami merekomendasikan Buy

untuk saham AALI karena 1) Cash Flow Operating yang

solid. 2) Dividend yield yang atraktif. 3) Posisi yang Net

Cash.

Double Digit Growth in Topline

Full year 2011 AALI membukukan kenaikan penjualan

mencapai 22%, hal tersebut ditopang oleh kenaikan harga

CPO dan volume penjualan CPO AALI pada tahun lalu. Tetapi

pada pos laba kotor hanya mencatatkan pertumbuhan single

digit, bila di breakdown terdapat pertumbuhan yang

signifikan pada komponen COGS AALI, dimana pertumbuhan

beban perawatan infrastruktur dan peralatan kerja naik

sebesar 56% (YoY). Untuk beban penggunaan bahan baku

serta beban panen dan pemeliharaan bertumbuh masing-

masing 32% dan 28%.

Below Our Expectation

Pencapaian kinerja AALI pada full year 2011 untuk pos laba

usaha dan pos laba bersih dibawah ekspektasi kami, dimana

masing-masing dibawah ekspektasi kami sebesar 24% dan

15%.

CPO Price will Flat in 2012

Berdasarkan hasil konferensi CPO Indonesia beberapa bulan

yang lalu, secara rata-rata harga CPO diperkirakan akan

mencapai US$ 1.050/ton untuk tahun ini atau relatif flat

dibanding dengan tahun lalu yang sebesar US$ 1.020/ton.

Meskipun harga jual CPO yang diperkirakan flat tetapi kami

optimis permintaan akan CPO masih solid di tahun ini

karena permintaan CPO tidak terlalu terpengaruh oleh

kondisi ekonomi.

Maintain Buy

Dengan mengkombinasikan pendekatan DCF dan P/E

multiple maka kami mendapatkan target price untuk AALI

sebesar Rp 25.750. Dengan menggunakan pendekatan DCF

kami mendapatkan target price AALI sebesar Rp

22.300/share. Untuk pendekatan P/E multiple kami

mengunakan P/E history dari 2008-2011 dan mendapatkan

nilai P/E sebesar 15,2x. Dengan P/E 15,2x mencerminkan TP

AALI sebesar Rp 29.200/saham. Target price sebesar Rp

25.750 mencerminkan P/E 12F-13F sebesar 13,4x-12,3x.

PT Astra Agro Lestari, Tbk

Table 1. Financial Summary

Sales

10,772.6

8,843.7

11,976.1

13,858.2

15,244.0

16,768.4

EBIT

3,195.7

2,998.7

4,195.0

4,634.1

5,032.0

5,497.6

Net Profit

2,498.6

2,016.8

3,027.8

3,293.1

3,634.1

4,017.7

EPS

1,285

1,591

1,929

2,097

2,315

2,559

BVS

4,593

5,184

5,950

7,018

8,121

9,475

P/E (x)

19.6

13.6

11.6

10.6

9.6

8.7

PBV (x)

5.5

4.2

3.7

3.2

2.7

2.4

Source: Reliance Research

2013F

2014F

2015F

Description

2010

2011

2012F

Stock Focus

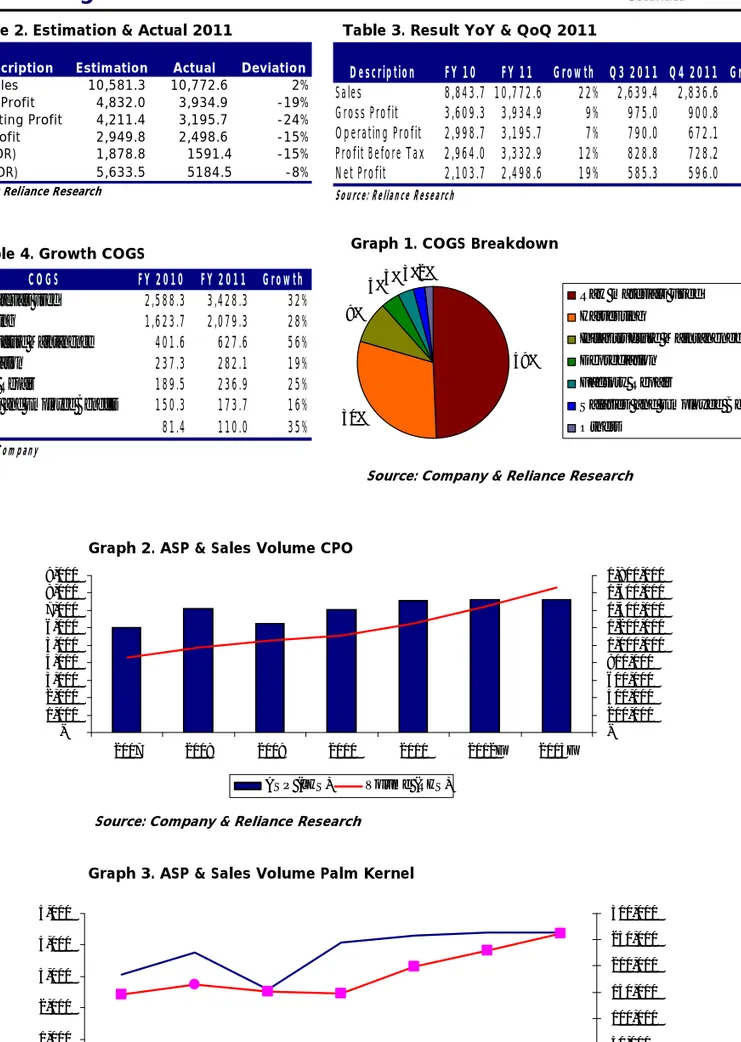

Table 2. Estimation & Actual 2011

PT Astra Agro Lestari Tbk

Net Sales

10,581.3

10,772.6

2%

Gross Profit

4,832.0

3,934.9

-19%

Operating Profit

4,211.4

3,195.7

-24%

Net Profit

2,949.8

2,498.6

-15%

EPS (IDR)

1,878.8

1591.4

-15%

BVS (IDR)

5,633.5

5184.5

-8%

Source: Reliance ResearchDescription

Estimation

Actual

Deviation

Sales

8,843.7 10,772.6

22% 2,639.4

2,836.6

7%

Gross Profit

3,609.3 3,934.9

9%

975.0

900.8

-8%

Operating Profit

2,998.7 3,195.7

7%

790.0

672.1

-15%

Profit Before Tax 2,964.0 3,332.9

12%

828.8

728.2

-12%

Net Profit

2,103.7 2,498.6

19%

585.3

596.0

2%

Source: Reliance Research

Q4 2011

Growth

Growth

Description

FY 10

FY 11

Q3 2011

Table 3. Result YoY & QoQ 2011

49%

30%

9%

4%

3%3%2%

Raw materials used

Harvesting

Infrastructure Maintanence

Depreciation

Factory Repair

Salaries and Employee Benefits

Others

COGS

FY 2010 FY 2011 Growth

Raw materials used

2,588.3

3,428.3

32%

Harvesting

1,623.7

2,079.3

28%

Infrastructure Maintanence

401.6

627.6

56%

Depreciation

237.3

282.1

19%

Factory Repair

189.5

236.9

25%

Salaries and Employee Benefits

150.3

173.7

16%

Others

81.4

110.0

35%

Source: Company

Table 4. Growth COGS

Source: Company & Reliance Research

Graph 1. COGS Breakdown

-1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2007

2008

2009

2010

2011

2012F

2013F

-200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

ASP (LHS)

Volume (RHS)

-1,000

2,000

3,000

4,000

5,000

2007

2008

2009

2010

2011

2012F

2013F

-50,000

100,000

150,000

200,000

250,000

300,000

ASP (LHS)

Volume (RHS)

Source: Company & Reliance Research

Source: Company & Reliance Research

Graph 2. ASP & Sales Volume CPO

Stock Focus

Source: Company & Reliance Research

Graph 4. CFO & Dividend Yield

0%

1%

2%

3%

4%

5%

6%

2010

2011

2012F

2013F

2014F

2015F

1000.0

1500.0

2000.0

2500.0

3000.0

3500.0

4000.0

4500.0

CFO

Div. Yield

0%

10%

20%

30%

40%

50%

60%

2007

2008

2009

2010

2011

2012F

2013F

2014F

2015F

-500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

TBS 3rd (RHS)

GPM (LHS)

Graph 5. Gross Profit Margin & Third Party Purchasing

Source: Company & Reliance Research

-20%

-15%

-10%

-5%

0%

5%

2008

2009

2010

2011

2012F

Net Gearing

Graph 6. Net Gearing

Stock Focus

PT Astra Agro Lestari Tbk

Income Statement

Rp Bn

2010

2011

2012F

2013F

2014F

2015F

Sales

8,843.7

10,772.6

11,976.1

13,858.2

15,244.0

16,768.4

COGS

(5,234.4)

(6,837.7)

(7,014.4)

(8,295.9)

(9,188.0)

(10,152.3)

Gross Profit

3,609.3

3,934.9

4,961.8

5,562.3

6,055.9

6,616.0

Operating Expenses

(610.6)

(739.2)

(766.7)

(928.2)

(1,023.9)

(1,118.4)

EBIT

2,998.7

3,195.7

4,195.0

4,634.1

5,032.0

5,497.6

Interest Income

39.3

93.4

63.6

65.3

73.8

67.5

Interest Expense

(8.3)

0.0

0.0

0.0

0.0

0.0

Forex Gain (Loss)

(28.0)

0.4

0.0

0.0

0.0

0.0

Other Inc (Exp)

(21.7)

69.2

149.4

51.6

76.9

116.0

Profit Before Tax

2,964.0

3,332.9

4,389.7

4,733.7

5,164.8

5,662.8

Tax Expense

(860.4)

(834.4)

(1,274.4)

(1,348.2)

(1,440.7)

(1,563.5)

Minority Interests

(86.9)

0.0

(87.5)

(92.5)

(90.0)

(81.5)

Net Income

2,016.8

2,498.6

3,027.8

3,293.1

3,634.1

4,017.7

Balance Sheet

Rp Bn

2010

2011

2012F

2013F

2014F

2015F

Cash

1,240.8

838.2

345.9

218.4

106.8

208.0

Receivables

50.7

5.4

85.2

116.3

82.8

89.8

Inventory

624.7

769.9

968.6

1,060.1

1,143.5

1,276.5

PP&E

5,870.8

7,220.0

8,425.2

10,215.1

12,121.8

14,060.2

Other Asset

1,004.9

1,371.1

1,350.9

1,568.8

1,672.6

1,875.8

Total Asset

8,791.8

10,204.5

11,175.8

13,178.8

15,127.5

17,510.3

Short Term Loan

0.0

0.0

0.0

0.0

0.0

0.0

Payables

337.1

496.8

443.8

526.6

606.0

673.5

Current Maturities

0.0

0.0

0.0

0.0

0.0

0.0

Other Current Liab.

0.0

0.0

0.0

0.0

0.0

0.0

Long Term Maturities

0.0

0.0

0.0

0.0

0.0

0.0

Other Liab

997.4

1,281.6

1,389.9

1,633.8

1,771.9

1,961.2

Equity

7,211.7

8,139.6

9,342.2

11,018.3

12,749.5

14,875.6

Total Liab & Equity

8,791.8

10,204.5

11,175.8

13,178.8

15,127.5

17,510.3

CashFlow

Rp Bn

2010

2011

2012F

2013F

2014F

2015F

Net Income

2,016.8

2,498.6

3,027.8

3,293.1

3,634.1

4,017.7

Dep. & Amort.

250.4

331.8

287.4

289.9

303.0

293.4

Change in working Capital

179.9

107.1

(361.5)

(38.0)

32.8

(61.9)

Others

86.1

(383.7)

(144.8)

(154.2)

(99.6)

(213.6)

Total CFO

2,533.2

2,553.8

2,809.0

3,390.7

3,870.3

4,035.7

Capex

(340.9)

(1,843.1)

(1,294.9)

(1,467.9)

(1,957.0)

(1,914.0)

Chg. In Other Asset

(290.3)

(569.1)

(148.3)

(826.6)

(327.0)

(459.5)

Total CFI

(631.2)

(2,412.2)

(1,443.2)

(2,294.5)

(2,284.0)

(2,373.5)

Change in Capital

45.3

41.0

(286.5)

0.0

0.0

0.0

Dividend & Adjust.

(1,562.0)

(650.5)

(1,566.1)

(1,299.5)

(1,744.8)

(1,602.1)

Net Change In Debt

0.0

0.0

0.0

0.0

0.0

0.0

Change in Other Liab.

66.9

65.3

(5.4)

75.8

46.9

41.1

Beginning Cash

788.5

1,240.8

838.2

345.9

218.4

106.8

Ending Cash

1,240.8

838.2

345.9

218.4

106.8

208.0

Ratios

2010

2011

2012F

2013F

2014F

2015F

ROE (%)

28%

31%

32%

30%

29%

27%

ROA (%)

23%

24%

27%

25%

24%

23%

Margins

Gross Profit (%)

41%

37%

41%

40%

40%

39%

EBIT (%)

34%

30%

35%

33%

33%

33%

Net Profit (%)

23%

23%

25%

24%

24%

24%

Financial Structure

Current Ratio

1.9

1.3

1.1

1.0

0.9

0.9

Quick Ratio

1.3

0.8

0.5

0.4

0.3

0.3

Stock Focus

Disclaimer:

Informasi, opini dan rekomendasi yang terdapat dalam dokumen ini disajikan oleh PT Reliance Securities Tbk. dari sumber-sumber yang dianggap terpercaya dan dapat diandalkan. Dokumen ini bukan merupakan penawaran, invitasi atau representasi dalam bentuk apapun untuk pengambilan keputusan membeli maupun menjual saham. Keputusan investasi yang diambil berdasarkan dokumen ini bukan merupakan tanggung jawab PT Reliance Securities Tbk. PT Reliance Securities Tbk. berhak untuk merubah isi dokumen ini sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Reliance Building Jl. Pluit Kencana No. 15A, Pluit Penjaringan Jakarta 14450 T +62 21 661 7768 F +62 21 661 9884

Jasa Adhi Mulya [email protected]

Andy Wibowo Gunawan [email protected] Wilson Sofan [email protected] Monchita W. P. [email protected]

EQUITY DIVISION

Jakarta- Pluit

Jl. Pluit Kencana No. 15A Pluit Penjaringan Jakarta 14450 T +62 21 661 7768 F +62 21 661 9884

Jakarta - Sudirman

Menara Batavia 27th floor

Jl.KH.Mas Mansyur Kav 126 Jakarta 10220 T +62 21 5793 0008 F +62 21 5793 0010 Malang Jl. Guntur No. 19 Malang 65112 T +62 341 347 611 F +62 341 347 615 Surabaya - Gubeng Jl. Bangka No. 22 Surabaya 60281 T + 62 31 501 1128 F + 62 31 503 3196

Jakarta – Kebon Jeruk

Plaza Kebon Jeruk Jl.Raya Perjuangan Blok A/2 Jakarta 11530 T +62 21 532 4074 F +62 21 536 2157 Bandung Jl.Cisangkuy No.58 Bandung 40115 T +62 22 721 8200 F +62 22 721 9255 Yogyakarta

Jl. Juadi No. 1 Kotabaru Yogyakarta 55224 T +62 274 550 123 F +62 274 551 121

Tasikmalaya

Ruko Tasik Indah Plaza No. 21 Jl. KHZ Mustofa No. 345 Tasikmalaya 46121 T +62 265 345000 F +62 265 345003 Surabaya – Diponegoro Jl. Diponegoro 141-143 Surabaya 60264 T +62 31 567 0388 F +62 31 561 0528 Denpasar

Dewata Square Blok A3 Jl. Letda Tantular Renon Denpasar 802361 T +62 361 225099 F +62 361 245099

Jakarta -Pantai Indah Kapuk

Rukan Cordoba Blok B No. 10 Bukit Golf Mediterania Jakarta 14470 T +62 21 - 56983630 F +62 21 56983635

Solo

Jl. Slamet Riyadi 330A Solo 57145 T + 62 271 733480 F + 62 271 733478

Tangerang

Jl. Pahlawan Seribu Ruko BSD Sektor 7 Blok RK kav. 9 Tangerang 15310 T +62 21 5387495 F +62 21 5387494

Pontianak

Jl. Gadjah Mada No. 59 Pontianak 78121 T +62 561 - 749558 F +62 561 - 749513

Jakarta – Green Ville

Ruko Taman Ratu D 11 No. 19 C Duri Kepa, Green Ville Jakarta 11510 T 021-56945227 F 021-56945226

Balikpapan

Jl. Jend. Sudirman No. 51A Balikpapan 76114 T 0542 746313-16 F 0542 746317

Makassar

Jl. Boto Lempangan No. 34 J Makassar 90113 T + 0411-3632388 Fax +0411-3614634

Pekanbaru

Jl. Sumatera No. 9, Simpang Empat Pekanbaru - Riau 28000 T + 62 761 7894368 F + 62 761 7894370

POJOK BURSA & GALERI INVESTASI

Universitas Kristen Duta Wacana

Jl. Wahidin Sudiro Husodo Yogyakarta 55224 T + 62 274 563 929 F + 62 274 513 235 Universitas Surabaya Jl. Raya Kalirungkut Surabaya 60293 T + 62 31 298 1203 F + 62 31 298 1204

Universitas Muhammadiyah Gresik

Jl. Sumatra 101 GKB Gresik 61121 T + 62 31 395 1414 F + 62 31 395 2585

Universitas Siliwangi Tasikmalaya

Jl. Siliwangi No. 24 Tasikmalaya 46151 T + 62 265 323685 F + 62 265 323534

Universitas Pembangunan Nasional “Veteran”

Jakarta

Jl. RS Fatmawati, Pondok Labu Jakarta 12450

T + 62 21 7656971 ext. 197 F + 62 21 7656971 ext. 138

Universitas Negeri Malang

Jl. Surabaya No. 6 Malang 65145 T + 62 341 585914 F + 62 341 552888

Universitas Muhammadiyah Malang

Jl. Raya Tlogomas 246 Malang 65144 T + 62 341 464318-9 F + 62 341 460782 Universitas Brawijaya Jl. Veteran Malang 65145 T + 62 341 551611, 575777 F + 62 341 565420 STIE Malangkucecwara

Jl. Terusan Candi Kalasan Malang 65142

T + 62 341 491813 F + 62 341 495619

President University

Resto Plaza 1F - Jababeka Education Park Jl. Ki Hajar Dewantara Raya

Cikarang - Bekasi 17550 T + 62 21 89106030

Universitas Tanjungpura Pontianak

Jl. Jendral Ahmad Yani Pontianak 78124 T + 62 561 743465 F + 62 561 766840 Universitas Jember Jl. Jawa No. 17 Jember 68121 T + 62 331 330732 F + 62 331 326419

STIE "AUB" Surakarta

Jl. Mr. Sartono 97, Cengklik Nusukan, Surakarta 57135 T + 62 271 854803 F + 62 271 853084 STIESIA Surabaya Jl. Menur Pumpungan 30 Surabaya T + 62 31 5947505 F + 62 31 5932218