1

A. Hasil Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat Tiara Guest House Banjarmasin

Tiara Guest House Banjarmasin merupakan salah satu perusahaan yang bergerak dibidang jasa yang beroperasi di wilayah Banjarmasin didirikan oleh Ibu Hj.Dahlia Anwar sejak Tahun 2016 memiliki izin usaha seperti NPWP dengan nomor 2017.010614.85, Tanda Daftar Usaha dengan nomor 16.10.5.55.11827, Surat Tanda Bukti Daftar Usaha dengan nomor 503-499/IUPW-XI/BP2TPM/2016 dan Surat Keterangan Tempat Usaha dengan nomor 503-5624/SKTU-B.X/BP2TPM/2016, Tiara Guest House dipimpin langsung oleh Ibu Dahlia Anwar. Guest House tersebut beralamat di Jalan Dharma Bakti IV RT.018 RW.002 No.25 Banjarmasin. Pemilik menggunakan nama anak beliau yang bernama Tiara dalam menentukan nama perusahaannya.

Jasa yang ditawarkan pada guest house tersebut beberapa diantaranya adalah penyewaan kamar, penyewaan BallRoom, penyewaan extra bed dan mini bar. Pemasaran yang dilakukan oleh Tiara Guest House juga dilakukan di website pegi-pegi dan traveloka dengan

cara membooking secara online. Tiara Guest House ini tidak kalah saing dengan hotel berbintang 3 yang berkualitas tinggi sehingga pelanggan merasa puas dan tingkat penyewaan kamar dapat meningkat. Berikut daftar tipe kamar dan harga kamar di Tiara

Guest House.

Banjarmasin dapat dilihat dari tabel 7 : Tabel 1 Tipe Kamar

Nama Tipe Kamar Harga Kamar Jumlah Kamar

Deluxe Rp.275.000 10

Deluxe Twin Rp.275.000 3

Superior Rp.250.000 8

Family Rp.350.000 2

Renovasi - 10

*Semua kamar sudah dilengkapi tv,ac dan kamar mandi Sumber : Tiara Guest House Banjarmasin, 2018

b. Struktur Organisasi

Struktur organisasi adalah suatu susunan antara setiap bagian atau posisi didalam sebuah organisasi yang berhubungan untuk mencapai tujuan tertentu. Adapun struktur organisasi yang dimiliki Tiara Guest House Banjarmasin dapat dilihat dalam bagan 2.

Sumber: Tiara Guest House Banjarmasin,2018

Adapun tugas dan tanggung jawab masing-masing fungsi berdasarkan struktur organisasi diatas adalah sebagai berikut :

1) Pimpinan / Pemilik

Pimpinan / Pemilik pada Tiara Guest House Banjarmasin merupakan pemilik tunggal guest house, sehingga memegang kekuasaan tertinggi dan bertanggungjawab atas kelancaran dan perkembangan Tiara Guest House Banjarmasin. Pimpinan guest house berhak atas pengambilan keputusan untuk perkembangan guest house dimasa yang akan datang.

2) Manajer

a) Melakukan perencanan strategi pemasaran dengan memperhatikan trend pasar dan sumber daya perusahaan

Pimpinan / Pemilik

Front Office

Manajer

House Keeping Food and

Beverage Public Area Bagan 1

b) Merencanakan marketing research yaitu dengan mengikuti perkembangan pasar, terutama terhadap perusahaan jasa yang sejenis dari perusahaan pesaing

3)

Front OfficceFront Office ada bagian receptionist yang bertanggung jawab mengatasi, menangani registrasi tamu, menerima pembayaran tamu dan menerima keluhan tamu. Tugas receptionist sebagai berikut :

a) Bertanggung jawab dalam melayani registrasi tamu yang yang akan check in (menginap di guest house).

b) Melayani tamu yang akan check out(keluar dari guest house). c) Menerima keluhan dari tamu jika tamu merasa kekurangan dalam

pelayanan guest house.

d) Menerima pembayaran sewa kamar dari tamu(merangkap sebagai kasir), serta membuat tanda bukti pembayaran yang akan diberikan kepada tamu.

4) House Keeping / Room Boy

House Keeping / Room Boy adalah bagian yang bertugas dan bertanggung jawab untuk menciptakan suasana kebersihan, kerapian, kenyamanan, keindahan serta mengantarkan tamu ke kamar.

5) Food and Beverage

a) Mengelola dapur yang menjadi tanggung jawabnya. b) Menyediakan sarapan pagi tamu guest house. 6) Public Area

Public Area adalah bagian yang bertanggungjawab untuk menciptakan suasana kebersihan, kenyamanan, keindahan di lingkungan luar guest house dan merawat guest house dan properti yang ada di Tiara Guest House Banjarmasin.

2. Penerapan Sistem Informasi Akuntansi Pokok pada Tiara Guest House Banjarmasin

Pada Tiara Guest House Banjarmasin pencatatannya belum sampai menerapkan ke akuntansi pokok, pencatatannya masih sangat sederhana yaitu di buku penerimaan kas dan buku pengeluaran kas.

a. Deskripsi Kegiatan Pokok

Tiara Guest House merupakan sebuah perusahaan yang bergerak dibidang jasa berupa penyewaan kamar serta pelayanan fasilitas. Kegiatan usaha Tiara Guest House terbagi dua yaitu penerimaan kas dan pengeluaran kas. Dari kegiatan yang dilakukan Tiara Guest House membuat buku penerimaan dan buku pengeluaran kas dari bukti-bukti nota penerimaan dan pengeluaran kas setiap harinya.

b. Fungsi yang Terkait 1) Fungsi receptionist

Fungsi ini bertanggung jawab sebagai pusat pelayanan informasi bagi tamu hotel, melayani pemesanan kamar, penanganan barang-barang tamu hingga tamu check out dan merangkap tugas sebagai kasir yang menerima pembayaran uang dari tamu hotel serta melayani pemesanan fasilitas dari tamu hotel.

2) Fungsi Pimpinan / Pemilik

Fungsi ini bertanggung jawab dalam pengambilan keputusan dari hasil buku penerimaan dan pengeluaran kas.

c. Formulir

Formulir atau dokumen yang digunakan oleh Tiara Guest House dibedakan menjadi dokumen sumber dan dokumen pendukung untuk transaksi keuangan yang terjadi di Tiara Guest House seperti disajikan pada tabel 8 :

Tabel 2

Dokumen Sumber Dokumen Pendukung yang Digunakan Tiara Guest House Banjarmasin

No Transaksi Dokumen Sumber Dokumen Pendukung 1 Pendapatan kamar

dan penjualan fasilitas

Guest Bill Bukti kas masuk dan

Catatan buku

penerimaan kas

2 Pengeluaran Kas - Nota dari pemasok,

Nota pembayaran listrik, air, telepon, internet, dan catatan buku pengeluaran kas

3 Penggajian - -

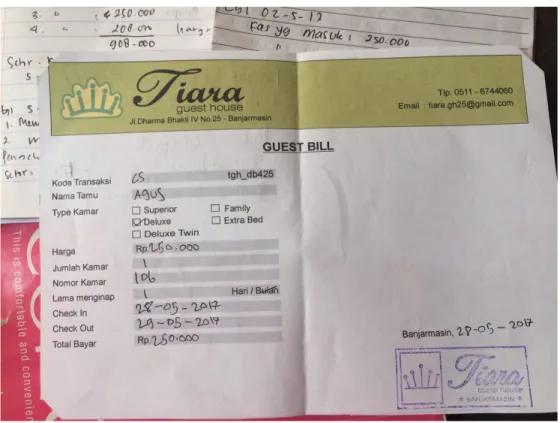

Sumber : penulis 1) Guest Bill

Guest bill merupakan dokumen yang digunakan untuk merekam transaksi penerimaan kas. Guest bill pada Tiara Guest House Banjarmasin terdiri dari 2 rangkap. Guest bill asli diberikan kepada tamu hotel sebagai bukti transaksi penyewaan kamar dan pemakaian fasilitas guest house dan fototocopyan guest bill dijadikan sebagai arsip. Guest bill yang digunakan pada Tiara Guest House Banjarmasin terdapat pada gambar 11 :

Gambar 1 Guest Bill

Sumber: Tiara Guest House Banjarmasin,2018 2) Bukti Pengeluaran Kas

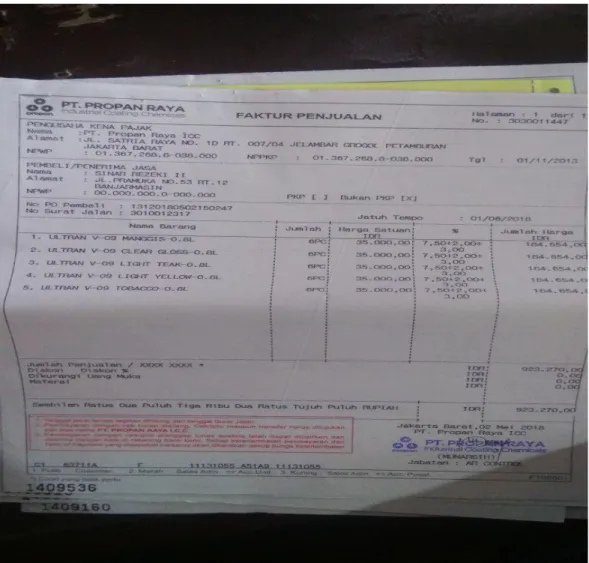

Bukti pengeluaran kas merupakan bukti berupa nota dari pihak supplier yang diterima oleh Tiara Guest House atas transaksi pembelian peralatan dan perlengkapan. Selain nota dari pihak supplier bukti pengeluaran kas lainnya berupa kwitansi pembayaran listrik, air, telepon, dan internet. Adapun bentuk nota pembelian peralatan dan perlengkapan dapat dilihat pada gambar 12.

Gambar 2 Nota dari pemasok

Sumber : Tiara Guest House Banjarmasin, 2018 d. Catatan Akuntansi yang Digunakan

Pada prosedur sistem informasi akuntansi pokok pada Tiara Guest House, fungsi receptionist mencatat transaksi pada buku laporan harian. Namun belum terdapat pencatatan akuntansi pokok seperti jurnal umum dan buku besar.

1) Buku Laporan Harian.

Buku laporan harian merupakan dokumen yang digunakan sebagai laporan berupa buku penerimaan dan buku pengeluaran kas pada Tiara Guest House. Dokumen ini berisikan tanggal terjadinya transaksi, baik itu penerimaan maupun pengeluaran kas. Buku laporan harian dibuat oleh receptionist secara manual setiap harinya dan sebagai lampiran ketika menyerahkan uang hasil penerimaan dan pengeluaran kas kepada pimpinan.

Berikut ini adalah buku laporan harian yang digunakan pada Tiara Guest House pada gambar 13.

Gambar 3

Buku Laporan Harian Penerimaan & pengeluaran Kas

Sumber : Tiara Guest House Banjarmasin, 2018

B. Pembahasan Hasil Penelitian

1. Analisis Penerapan Sistem Akuntansi Pokok yang berjalan pada Tiara Guest House Banjarmasin

Sistem informasi akuntansi pokok yang ada pada Tiara Guest House Banjarmasin memiliki beberapa kelemahan dan kekurangan, sehingga penulis melakukan analisis terhadap permasalahan sistem yang telah diterapkan menurut perspektif sistem informasi akuntansi dan sistem

informasi akuntansi pokok berbasis komputer. Berikut penjelasan mengenai analisis penerapan sistem informasi akuntansi pokok:

a) Analisis Penerapan Perspektif Sistem Informasi Akuntansi Pokok pada Tiara Guest House Banjarmasin

Permasalahan sistem akuntansi pokok pada Tiara Guest House Banjarmasin dari perspektif sistem informasi akuntansi adalah sebagai berikut:

1) Struktur organisasi

Struktur organisasi yang ada pada Tiara Guest House Banjarmasin masih memiliki kekurangan, yaitu tidak adanya pembagian penempatan pekerjaan untuk bagian Manajer, Akuntansi, dan kasir. Ketiga bagian ini harus dibuat untuk menghindari terjadinya kecurangan dan menjaga kekayaan perusahaan.

2) Formulir

Formulir atau dokumen yang digunakan oleh Tiara Guest House Banjarmasin yaitu hanya berupa bukti transaksi penerimaan dan pengeluaran kas berupa guest bill, nota dari pemasok, dan kwitansi pembayaran listrik, air, telepon dan internet.

3) Catatan Akuntansi

Tiara Guest House Banjarmasin dalam melakukan aktivitas kegiatan usahanya tidak melakukan pencatatan akuntansi seperti

pembuatan jurnal, buku besar, dan neraca. Hal ini mengakibatkan pemilik sulit untuk memantau jumlah kondisi keuangan dan harta kekayaan perusahaan.

4) Laporan

Tiara Guest House Banjarmasin tidak memiliki laporan keuangan. Sehingga, pimpinan sulit untuk mengetahui jumlah keuntungan maupun kerugian setiap periodenya dan juga berakibat pada sulitnya dalam mengambil keputusan untuk di masa mendatang bagi Tiara Guest House Banjarmasin.

2. Analisis Penerapan Perspektif Sistem Informasi Akuntansi Pokok Berbasis Komputer pada Tiara Guest House Banjarmasin

Perusahaan tidak melakukan pencatatan transaksi keuangan yang terjadi secara terkomputerisasi. Perusahaan juga tidak mempunyai catatan akuntansi tetapi biasanya perusahaan mencatat transaksi penerimaan dan pengeluaran kas secara manual di catatan atau buku penerimaan dan pengeluaran kas. Perusahaan hanya menggunakan komputer untuk melakukan pengecekan tamu booking melalui email yang telah bekerja sama dengan website pemesanan online.

3. Alternatif Pemecahan Masalah

Tiara Guest House Banjarmasin

1) Struktur Organisasi

Berdasarkan analisis terhadap struktur organisasi dari Tiara Guest House Banjarmasin maka penulis menyarankan agar perusahaan

memiliki struktur yang baik dan benar. Berikut ini struktur organisasi yang penulis sarankan kepada Tiara Guest House Banjarmasin, dapat dilihat pada bagan 3 :

Sumber: Penulis

Pimpinan / Pemilik

Front Office

Manajer

House Keeping Food and Beverage Public Area

Receptionist Kasir

Accounting Bagan 2

Dari struktur organisasi yang disarankan penulis di atas, maka dapat dijelaskan kembali uraian tugas dan tanggung jawab masing-masing bagian pada Tiara Guest House adalah sebagai berikut :

(a) Pimpinan / Pemilik

Pimpinan / Pemilik pada Tiara Guest House merupakan pemilik tunggal guest house, sehingga memegang kekuasaan tertinggi dan bertanggung jawab atas kelancaran dan perkembangan Tiara Guest House. Pimpinan guest house berhak atas pengambilan keputusan untuk perkembangan guest house dimasa yang akan datang.

(b) Manajer

(1) Melakukan perencanan strategi pemasaran dengan memperhatikan trend pasar dan sumber daya perusahaan (2) Merencanakan marketing research yaitu dengan mengikuti

perkembangan pasar, terutama terhadap perusahaan jasa yang sejenis dari perusahaan pesaing

(c) Front Officce

Front Office ada bagian receptionist yang bertanggungjawab mengatasi, menangani registrasi tamu, menerima pembayaran tamu dan menerima keluhan tamu terbagi 3 bagian.

Tugas receptionist sebagai berikut :

(1) Bertanggung jawab dalam melayani registrasi tamu yang yang akan check in(menginap di guest house).

(2) Melayani tamu yang akan check out(keluar dari guest house).

(3) Menerima keluhan dari tamu jika tamu merasa kekurangan dalam pelayanan guest house.

Tugas Kasir sebagai berikut :

1 Menerima pembayaran sewa kamar dari tamu, serta membuat tanda bukti pembayaran yang akan diberikan kepada tamu.

2 Bertanggung jawab untk mengurus semua pembiayaan dalam perusahaan.

(d) Accounting / Akuntansi

Accounting/Akuntansi bertugas untuk mencatat semua transaksi yang terjadi pada Tiara Guest House, serta menggolongkan semua transaksi keuangan untuk pembuatan laporan keuangan yang kemudian dserahkan kepada pemilik. Sebagai dasar pengambilan keputusan untuk perkembangan guest house.

(e) House Keeping / Room Boy

bertugas dan bertanggung jawab untuk menciptakan suasana kebersihan, kerapian, kenyamanan, keindahan serta mengantarkan tamu ke kamar.

(f) Food and Beverage

(1) Mengelola dapur yang menjadi tanggung jawabnya. (2) Menyediakan sarapan pagi tamu guest house

(g) Public Area

Public Area adalah bagian yang bertanggung jawab untuk menciptakan suasana kebersihan, kenyamanan, keindahan di lingkungan luar guest house dan merawat guest house serta properti yang ada di Tiara Guest House Banjarmasin.

2) Formulir

Berdasarkan analisis terhadap formulir dari Tiara Guest House maka penulis menyarankan agar Guest House memiliki formulir untuk transaksi lainnya. Berikut bentuk dan penjelasan formulir yang disarankan:

No BKM : (Urut Tercetak) Tanggal :

Gambar 4

Bukti Kas Masuk yang disarankan a) Bukti Kas Masuk

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060 Dibayarkan kepada : Jumlah Uang : Terbilang : Keterangan : Misalkan :

Pada tanggal 1 januari 2018 Tiara Guest House melakukan penjualan kamar dan fasilitas, maka contoh penggunaan bukti kas masuk yang baik dan benar terdapat pada gambar 15.

Perkiraan Debit Kredit

Disetujui oleh Dibuat oleh

Penerima

Pimpinan Kasir

______________

BUKTI KAS MASUK

RP.

Gambar 5

Contoh Bukti Kas Masuk yang disarankan

BUKTI KAS KELUAR BUKTI KAS MASUK Tn. Samsul

No BKM : J17.0330.0005 Tanggal : 30 Maret 2018

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Pembayar : Jumlah Uang :

Terbilang : Empat Ratus Ribu Rupiah Keterangan : Pembayaran Kamar

Sumber : Penulis b) Bukti Kas Keluar

Bukti kas keluar yang digunakan untuk setiap transaksi pengeluaran kas, saat ini Tiara Guest House belum memiliki bukti kas keluar dikarenakan dalam pengeluarkan kas seperti pembelian peralatan dan perlengkapan, Tiara Guest House hanya mencatat menggunakan buku pengeluaran kas sedangkan transaksi seperti pembayaran listrik, air, telepon dan internet

Perkiraan Debit Kredit

Biaya Listrik Rp. 400.000,-

Kas Rp. 400.000,-

RP. 400.000,-

Disetujui oleh Dibuat oleh Penerima

No BKK : (Urut Tercetak) Tanggal :

Gambar 6

Bukti Kas Keluar yang disarankan

Tiara Guest House hanya menerima kwitansi pembayaran listrik, dan internet. Oleh sebab itu, penulis menyarankan Tiara Guest House juga memiliki bukti kas keluar yang dibuat secara manual, berikut contoh desain bukti kas keluar yang disarankan pada gambar 16 dan contoh penggunaan bukti kas keluar yang disarankan penulis pada gambar 17.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060 Dibayarkan kepada : Jumlah Uang : Terbilang : Keterangan : Sumber : Penulis

Perkiraan Debit Kredit

BUKTI KAS KELUAR

RP.

Disetujui oleh Dibuat oleh Penerima

BUKTI KAS KELUAR BUKTI KAS KELUAR PLN

No BKK : J17.0330.0005 Tanggal : 30 Maret 2018

Gambar 7

Contoh Bukti Kas Keluar yang disarankan Misalkan :

Pada tanggal 1 januari 2018 Tiara Guest House melakukan pembayaran tagihan listrik rutin tiap bulan kepada PLN sebesar Rp. 1.850.000, maka contoh penggunaan bukti kas keluar yang baik dan benar terdapat pada gambar 17.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Dibayarkan kepada : Jumlah Uang :

Terbilang : Satu Juta Delapan Ratus Lima Puluh Ribu Rupiah Keterangan : Pembayaran Listrik

Sumber : Penulis

Perkiraan Debit Kredit

Biaya Listrik Rp. 1.850.000,-

Kas Rp. 1.850.000,-

RP. 1.850.000,-

Disetujui oleh Dibuat oleh Penerima

______________ No : (Urut Tercetak) Tanggal :

BUKTI MEMORIAL Gambar 8

Bukti Memorial yang disarankan c) Bukti Memorial

Bukti memroial digunakan untuk mencatat transaksi yang tidak ada hubungannya dengan penerimaan dan pengeluaran kas, misalnya mencatat penyusutan aset tetap, pemberhentian pemakaian aset tetap ataupengeluaran modal untuk membeli aset tetap. Bukti memorial yang disarankan dan contoh penggunaannya dapat dilihat pada gambar 18 dan 19.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Keterangan :

Sumber : Penulis

Perkiraan Debit Kredit

Pimpinan Akuntansi

BUKTI MEMORIAL

______________ No BKK : J17.0331.0009 Tanggal : 31 Maret 2018

Gambar 9

Contoh Bukti Memorial yang disarankan

Berikut contoh pengisian bukti memorial atas transaksi yang tidak ada hubungannya dengan penerimaan dan pengeluaran kas.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Keterangan :

Sumber : Penulis d) Daftar Gaji Karyawan

Tiara Guest House tidak memiliki daftar gaji karyawan. Oleh karena itu, penulis menyarankan untuk membuat daftar gaji karyawan sebagai perhitungan jumlah gaji karyawan setiap bulan.

Perkiraan Debit Kredit

Akm. Peny. Peralatan Rp. 354.000,-

Biaya Peny. Peralatan Rp. 354.000,-

Disetujui oleh Dibuat oleh

Pimpinan Akuntansi

DAFTAR GAJI KARYAWAN

Bulan :... Tahun:...

______________ Gambar 10

Daftar Gaji Karyawan yang disarankan

Formulir ini digunakan sebagai dokumen pendukung untuk transaksi penggajian. Berikut daftar gaji karyawan yang disarankan dan penggunaannya dapat dilihat pada gambar 20 dan 21.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Sumber : Penulis Misalkan :

Pada tanggal 1 januari 2018 Tiara Guest House melakukan pembayaran gaji kepada para karyawan nya selama 1 bulan, maka contoh penggunaan daftar gaji karyawan yang baik dan benar terdapat pada gambar 21.

Nama Karyawan

Jumlah Hari Kerja

Gaji Pokok Bonus Potongan Gaji Bersih

Jumlah

Disetujui oleh

Pimpinan Akuntansi

DAFTAR GAJI KARYAWAN

Bulan :... Tahun:...

______________ Gambar 11

Contoh Daftar Gaji Karyawan yang disarankan

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Sumber : Penulis

e) Slip Gaji

Slip gaji merupakan rincian setiap gaji yang akan diterima oleh karyawan, hingga saat ini Tiara Guest House tidak memiliki slip gaji untuk karyawan, oleh sebab itu penulis menyarankan slip gaji untuk mencatat jumlah gaji karyawan. Daftar gaji karyawan ini digunakan agar karyawan mengetahui secara detail berapa potongan gaji maupun bonus gaji yang diterima serta untuk mengisi jumlah gaji pokok setiap karyawan selama sebulan. Formulir ini digunakan Nama

Karyawan

Jumlah Hari Kerja

Gaji Pokok Bonus Potongan Gaji Bersih

Ami 29 Rp. 2.000.000,- - - Rp. 2.000.000,-

Rizqa Amalia 29 Rp. 2.100.000,- - - Rp. 2.100.000,-

Yadi 29 Rp. 1.600.000,- - Rp. 1.600.000,-

Jumlah

Disetujui oleh Dibuat oleh

No BKK : (Urut Tercetak) Tanggal :

Gambar 12 Slip Gaji yang disarankan

sebagai dokumen pendukung untuk transaksi pengajian. Berikut slip gaji yang disarankan oleh penulis dapat dilihat pada gambar 22.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Nama Karyawan : Jabatan : Gaji Pokok Rp. Bonus Rp. Potongan (Rp. ) Gaji Bersih Rp. Sumber : Penulis Misalkan :

Pada tanggal 1 januari 2018 Tiara Guest House melakukan pembayaran gaji kepada para karyawan nya selama 1 bulan, maka contoh penggunaan slip gaji yang baik dan benar terdapat pada gambar 23.

SLIP GAJI

Disetujui oleh Penerima

No BKK : GJ01.0103.0006 Tanggal : 1 Maret 2018

Gambar 13

Contoh Slip Gaji yang disarankan

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Nama Karyawan : Risqa Amalia Jabatan : Recepsionis Gaji Pokok Rp. 2.100.000,-Bonus Rp. 120.000,- Potongan (Rp. ) Gaji Bersih Rp. 2.220.000,- Sumber : Penulis 3) Catatan Akuntansi

Tiara Guest House Banjarmasin melakukan transaksi masih melakukan pencatatan transaksi keuangan secara manual yaitu masih menggunakan buku sebagai media pencatatan transaksi yaitu buku laporan harian yang terdiri dari buku penerimaan dan pengeluaran kas. Oleh sebab itu penulis menyarankan adanya pencatatan akuntansi dengan menggunakan jurnal umum dan buku besar yang diinputkan melalui program aplikasi sistem informasi akuntansi pokok

SLIP GAJI

Disetujui oleh Penerima

Pimpinan

menggunakan Visual Basic 2015. Catatan akuntansi yang disarankan penulis akan membantu pembuatan laporan keuangan perusahaan. Adanya laporan keuangan yang dihasilkan akan memberikan informasi penting kepada pimpinan mengenai kekayaan perusahaan dan keadaan perusahaan saat itu. Adapun catatan akuntansi yang disarankan oleh penulis sebagai berikut:

a) Daftar Aset Tetap

Daftar aset tetap digunakan untuk mengetahui penyusutan setiap aset tetap dan berapa nilai buku yang dimiliki aset tetap tersebut. Penulis menyarankan Tiara Guest House membuat daftar aset tetap secara manual seperti tabel 9 :

Tabel 3

Daftar Aset Tetap (yang disarankan) DAFTAR PENYUSUTAN PER 31 MARET 2018

No Jenis Aktiva Tetap Unit Harga Perolehan Keterangan Akumulasi per 1 jan 2018 Akumulasi per 30 Maret Akumulasi per 1 jan s/d 30 maret 2018 Tahun perolehan Harga perolehan umur ekonomis (thn) tarif (%) penyusutan/thn akumulasi penyusutan nilai buku Tanah Tanah 2016 150.000.000 Rp - Bangunan - - - - 1 Bangunan 2016 2.500.000.000 Rp 20 5 Rp 125.000.000 Rp 281.250.000 Rp 2.218.750.000 2 tahun 3 bulan Rp 250.000.000 Rp 31.250.000 Rp 281.250.000 2 Pagar 2016 Rp 20.000.000 8 12,5 Rp 2.500.000 Rp 5.625.000 Rp 14.375.000 2 tahun 3 bulan Rp 5.000.000 Rp 625.000 Rp 5.625.000 Total Rp 127.500.000 Rp 286.875.000 Rp 2.233.125.000 Rp 31.875.000 Rp 286.875.000 Peralatan 3 AC 24 2016 3.500.000 Rp 8 12,5 Rp 437.500 Rp 984.375 Rp 2.515.625 2 tahun 3 bulan Rp 875.000 Rp 109.375 Rp 984.375 4 TV 24 2016 14.000.000 Rp 8 12,5 Rp 1.750.000 Rp 3.937.500 Rp 10.062.500 2 tahun 3 bulan Rp 3.500.000 Rp 437.500 Rp 3.937.500 5 Kipas Angin 2 2016 Rp 300.000 8 12,5 Rp 37.500 Rp 84.375 Rp 215.625 2 tahun 3 bulan Rp 75.000 Rp 9.375 Rp 84.375 6 Printer 1 2016 850.000 Rp 4 25 Rp 212.500 Rp 478.125 Rp 371.875 2 tahun 3 bulan Rp 425.000 Rp 53.125 Rp 478.125 7 Komputer 1 2016 7.200.000 Rp 4 25 Rp 1.800.000 Rp 4.050.000 Rp 3.150.000 2 tahun 3 bulan Rp 3.600.000 Rp 450.000 Rp 4.050.000 8 CCTV 9 2016 1.140.000 Rp 4 25 Rp 285.000 Rp 641.250 Rp 498.750 2 tahun 3 bulan Rp 570.000 Rp 71.250 Rp 641.250 9 Lemari kamar 23 2016 Rp 1.400.000 4 25 Rp 350.000 Rp 787.500 Rp 612.500 2 tahun 3 bulan Rp 700.000 Rp 87.500 Rp 787.500 10 Meja kecil kayu 2 2017 Rp 300.000 4 25 Rp 75.000 Rp 168.750 Rp 131.250 2 tahun 3 bulan Rp 150.000 Rp 18.750 Rp 168.750 11 Kursi kayu 2 2016 170.000 Rp 4 25 Rp 42.500 Rp 95.625 Rp 74.375 2 tahun 3 bulan Rp 85.000 Rp 10.625 Rp 95.625 12 Sofa Panjang 2 2016 Rp 7.200.000 4 25 Rp 1.800.000 Rp 4.050.000 Rp 3.150.000 2 tahun 3 bulan Rp 3.600.000 Rp 450.000 Rp 4.050.000 13 Sofa Kamar 23 2016 Rp 1.700.000 4 25 Rp 425.000 Rp 956.250 Rp 743.750 2 tahun 3 bulan Rp 850.000 Rp 106.250 Rp 956.250 14 Kursi kamar 23 2016 Rp 170.000 4 25 Rp 42.500 Rp 95.625 Rp 74.375 2 tahun 3 bulan Rp 85.000 Rp 10.625 Rp 95.625 15 Meja Kamar 46 2016 Rp 730.000 4 25 Rp 182.500 Rp 228.125 Rp 501.875 1 tahun 3 bulan Rp 182.500 Rp 45.625 Rp 228.125 16 Kulkas 3 2016 2.000.000 Rp 4 25 Rp 500.000 Rp 1.125.000 Rp 875.000 2 tahun 3 bulan Rp 1.000.000 Rp 125.000 Rp 1.125.000

17 Mini Bar (Deluxe Only) 7 2016 1.165.000 Rp 4 25 Rp 291.250 Rp 655.313 Rp 509.688 2 tahun 3 bulan Rp 582.500 Rp 72.813 Rp 655.313 18 Kompor gas 1 2016 Rp 450.000 4 25 Rp 112.500 Rp 253.125 Rp 196.875 2 tahun 3 bulan Rp 225.000 Rp 28.125 Rp 253.125 19 Kitchen Set 1 2016 3.000.000 Rp 4 25 Rp 750.000 Rp 1.687.500 Rp 1.312.500 2 tahun 3 bulan Rp 1.500.000 Rp 187.500 Rp 1.687.500 20 RiseCooker 3 2016 480.000 Rp 4 25 Rp 120.000 Rp 270.000 Rp 210.000 2 tahun 3 bulan Rp 240.000 Rp 30.000 Rp 270.000 21 Tempat Sampah Besar 4 2017 525.000 Rp 4 25 Rp 131.250 Rp 295.313 Rp 229.688 2 tahun 3 bulan Rp 262.500 Rp 32.813 Rp 295.313 22 Tempat Sampah 23 2016 Rp 103.000 4 25 Rp 25.750 Rp 57.938 Rp 45.063 2 tahun 3 bulan Rp 51.500 Rp 6.438 Rp 57.938 23 Mesin Genset 1 2016 Rp 64.000.000 8 12,5 Rp 8.000.000 Rp 18.000.000 Rp 46.000.000 2 tahun 3 bulan Rp 16.000.000 Rp 2.000.000 Rp 18.000.000 24 Karpet (bantuan) 24 2016 Rp 384.000 4 25 Rp 96.000 Rp 32.000 Rp 352.000 2 tahun 3 bulan Rp 192.000 Rp 24.000 Rp 216.000 25 Atap kanopi halaman 1 2016 2.000.000 Rp 4 25 Rp 500.000 Rp 1.125.000 Rp 875.000 2 tahun 3 bulan Rp 1.000.000 Rp 125.000 Rp 1.125.000 26 Spring Bad 23 2016 15.765.000 Rp 4 25 Rp 3.941.250 Rp 8.867.813 Rp 6.897.188 2 tahun 3 bulan Rp 7.882.500 Rp 985.313 Rp 8.867.813 27 Kasur 10 2016 1.944.000 Rp 4 25 Rp 486.000 Rp 1.093.500 Rp 850.500 2 tahun 3 bulan Rp 972.000 Rp 121.500 Rp 1.093.500 28 pemasak air (Deluxe Only) 7 2016 158.800 Rp 4 25 Rp 39.700 Rp 89.325 Rp 69.475 2 tahun 3 bulan Rp 79.400 Rp 9.925 Rp 89.325 29 Pemasak Air 4 2016 Rp 154.000 4 25 Rp 38.500 Rp 86.625 Rp 67.375 2 tahun 3 bulan Rp 77.000 Rp 9.625 Rp 86.625 30 Washtafle 30 2016 570.000 Rp 4 25 Rp 142.500 Rp 320.625 Rp 249.375 2 tahun 3 bulan Rp 285.000 Rp 35.625 Rp 320.625 31 Telpon ktr 1 2016 194.000 Rp 4 25 Rp 48.500 Rp 109.125 Rp 84.875 2 tahun 3 bulan Rp 97.000 Rp 12.125 Rp 109.125 32 Rak piring 1 2016 839.000 Rp 4 25 Rp 209.750 Rp 471.938 Rp 367.063 2 tahun 3 bulan Rp 419.500 Rp 52.438 Rp 471.938 33 Sendok (lusin) 6 2016 Rp 40.000 4 25 Rp 10.000 Rp 22.500 Rp 17.500 2 tahun 3 bulan Rp 20.000 Rp 2.500 Rp 22.500 34 Piring (lusin) 5 2016 Rp 500.000 4 25 Rp 125.000 Rp 281.250 Rp 218.750 2 tahun 3 bulan Rp 250.000 Rp 31.250 Rp 281.250 35 gelas (lusin) 5 2016 Rp 100.000 4 25 Rp 25.000 Rp 56.250 Rp 43.750 2 tahun 3 bulan Rp 50.000 Rp 6.250 Rp 56.250 36 cangkir (lusin) 5 2016 Rp 460.000 4 25 Rp 115.000 Rp 258.750 Rp 201.250 2 tahun 3 bulan Rp 230.000 Rp 28.750 Rp 258.750 37 mangkok (lusin) 5 2016 Rp 155.000 4 25 Rp 38.750 Rp 87.188 Rp 67.813 2 tahun 3 bulan Rp 77.500 Rp 9.688 Rp 87.188 38 garpu (lusin) 6 2016 Rp 40.000 4 25 Rp 10.000 Rp 22.500 Rp 17.500 2 tahun 3 bulan Rp 20.000 Rp 2.500 Rp 22.500 39 pel lantai 5 2016 125.000 Rp 4 25 Rp 31.250 Rp 70.313 Rp 54.688 2 tahun 3 bulan Rp 62.500 Rp 7.813 Rp 70.313 TOTAL Rp 2.804.148.800 Rp 278.312.200 Rp 625.764.700 Rp 4.548.384.100 Rp 301.370.650 Rp 69.578.050 Rp 625.948.700 Sumber : Penulis

b) Jurnal Umum

Jurnal umum berfungsi untuk mencatat semua transaksi yang terjadi di Tiara Guest House Banjarmasin, dengan cara memasukkan akun yang akan didebet dan dikredit beserta jumlahnya masing-masing sesuai dengan yang tercantum pada bukti transaksi, yang diinputkan melalui program aplikasi sistem informasi akuntansi pokok menggunakan Visual Basic 2015. Bentuk Jurnal umum yang disarankan penulis dapat dilihat pada gambar 24:

Gambar 14

Jurnal Umum yang Disarankan

Sumber: Penulis

c) Buku Besar

Buku besar merupakan ringkasan seluruh rekening yang memuat setiap data transaksi yang memberikan informasi saldo untuk setiap rekening dalam suatu periode akuntansi tertentu. Pada buku besar di akhir periode akan memperlihatkan saldo akhir dari setiap rekeningnya. Setiap transaksi yang telah dicatat dalam jurnal

umum akan diposting ke dalam buku besar secara otomotis melalui aplikasi sistem informasi akuntansi pokok menggunakan Visual Basic 2015. Berikut desain buku besar yang disarankan oleh penulis dapat dilihat pada gambar 25:

Gambar 15

Buku Besar yang Disarankan

Sumber: Penulis

4) Laporan Keuangan

Tiara Guest House Banjarmasin tidak memiliki laporan keuangan, untuk itu penulis menyarankan membuat laporan neraca, laporan laba rugi, dan laporan perubahan ekuitas. Sehingga bentuk laporan keuangan yang disarankan penulis yaitu:

Kode rekening digunakan untuk mengklasifikasikan rekening-rekening yang terdapat dalam setiap transaksi untuk mempermudah identifikasi dalanm pencatatan transaksi dan pembuatan laporan keuangan. Penulis menyarankan membuat kode rekening seperti tabel 10 di bawah ini:

Tabel 4

Kode Rekening (yang disarankan)

No No.Rek Nama Rekening Grup Rekening

1 01-000-000 AKTIVA AKTIVA

2 01-100-000 AKTIVA LANCAR AKTIVA

3 01-101-000 Kas & Bank AKTIVA

4 01-101-001 Kas AKTIVA

5 01-101-002 Bank BCA AKTIVA

6 01-101-003 Bank BNI AKTIVA

7 01-102-000 Perlengkapan AKTIVA

8 01-102-001 Perlengkapan AKTIVA

9 01-103-000 PIUTANG AKTIVA

10 01-103-001 Tagihan Kamar AKTIVA

11 01-103-002 Piutang Travel Agent AKTIVA 12 01-103-003 Uang Muka Pembelian AKTIVA 13 01-103-004 Piutang Lain-lain AKTIVA 14 01-200-000 Aktiva Tetap Aktiva Tetap

15 01-201-000 Tanah Aktiva Tetap

16 01-201-001 Tanah Aktiva Tetap

17 01-202-000 Bangunan Aktiva Tetap

18 01-202-001 Gedung Aktiva Tetap

19 01-202-002 Pagar Aktiva Tetap

20 01-203-000 Peralatan Aktiva Tetap

21 01-203-001 Peralatan Kantor Aktiva Tetap 22 01-203-002 Peralatan Kamar Aktiva Tetap 23 01-204-000 Akumulasi Penyusutan Aktiva Tetap 24 01-204-001 Akm. Peny. Gedung Aktiva Tetap 25 01-204-002 Akm. Peny. Pagar Aktiva Tetap 26 01-204-003 Akm. Peny. Peralatan

Ktr Aktiva Tetap

Kmr

28 02-000-000 KEWAJIBAN Kewajiban

29 02-100-000 Kewajiban Kewajiban

30 02-100-001 Hutang Lancar Kewajiban

31 02-100-002 Hutang Usaha Kewajiban

32 02-101-000 Hutang Jangka Panjang Kewajiban 33 02-102-000 Hutang Lancar

Lain-lain Kewajiban

34 02-110-000 Hutang Lain Kewajiban

35 03-000-000 EKUITAS EKUITAS

36 03-100-000 Ekuitas EKUITAS

37 03-101-000 Ekuitas EKUITAS

38 03-101-001 Ekuitas Awal EKUITAS

39 03-101-001 Laba Berjalan EKUITAS

40 03-101-002 Prive Tiara Guest

House

EKUITAS

41 04-000-000 PENDAPATAN PENDAPATAN

42 04-100-000 Pendapatan PENDAPATAN

43 04-100-001 Pendapatan Kamar PENDAPATAN 44 04-100-002 Pendapatan Food &

Beverage PENDAPATAN

45 04-100-003 Pendapatan Room

Service PENDAPATAN

46 04-100-004 Pendapatan Lain Fee

Order PENDAPATAN

47 04-100-005 Pendapatan BallRoom PENDAPATAN 48 04-100-006 Pendapatan Lain-lain PENDAPATAN

49 05-000-000 BIAYA BIAYA

50 05-100-000 Biaya BIAYA

51 05-101-000 Biaya Usaha BIAYA

52 05-101-001 Biaya Telepon &

internet BIAYA

53 05-101-002 Biaya BBM Genset BIAYA 54 05-101-003 Biaya Air Bersih BIAYA

55 05-101-004 Biaya Gaji BIAYA

56 05-101-005 Biaya Sampah BIAYA

57 05-101-006 Biaya Amenities BIAYA

58 05-101-007 Biaya ATK BIAYA

59 05-101-008 Biaya Service Fee BIAYA 60 05-101-009 Biaya Dapur & Service BIAYA

61 05-101-010 Biaya Listrik BIAYA

62 05-101-011 Biaya Iklan BIAYA

63 05-101-012 Biaya Administrasi

Bank BIAYA

65 05-101-014 Ongkos Kirim

Pembelian BIAYA

66 05-101-015 Biaya Konsumsi

Belanja BIAYA

67 05-101-016 Biaya Lain Food Order BIAYA 68 05-101-017 Lost & Damage BIAYA 69 05-101-018 Biaya Lain-lain BIAYA 70 05-102-000 Biaya Pemeliharaan BIAYA

71 05-102-001 Biaya P.Gedung BIAYA

72 05-102-002 Biaya P.Peralatan BIAYA Sumber : Penulis

b) Laporan Neraca

Laporan neraca yang disarankan penulis pada Tiara Guest House Banjarmasin merupakan bagian dari laporan keuangan yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan yang terdiri dari aset kewajiban dan ekuitas pada suatu tanggal tertentu. Laporan neraca yang disarankan penulis dapat dilihat pada gambar 26.

Gambar 16

Laporan Neraca yang disarankan

Sumber : Penulis

b) Laporan Laba Rugi

Merupakan laporan untuk mengetahui keuntungan atau kerugian di dalam perusahaan. Laporan ini dapat dijadikan sebagai indikator keberhasilan atau kegagalan kinerja perusahaan. Berikut ini laporan laba rugi yang disarankan penulis dapat dilihat pada gambar 27.

Gambar 17

Laporan Laba Rugi yang disarankan

Gambar 18

Contoh Laporan Ekuitas yang disarankan d) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas antara awal dan akhir periode pelaporan mencerminkan naik turunnya aset neto entitas selama periode. Kecuali untuk perubahan yang dihasilkan dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik. Perubahan ekuitas dapat terjadi selama selama periode berjalan maupun pada saat penyusunan laporan keuangan. Berikut contoh laporan perubahan ekuitas yang disarankan penulis, dapat dilihat pada gambar 28.

Jl. Dharma Bakti IV No.25 Banjarmasin Kal-Sel (70238) Telp. 0511-6744060

Ekuitas Awal Rp. xxx

Laba Berjalan Rp. xxx

Prive Tiara Guest House Rp. xxx +

Rp. xxx -

Ekuitas Akhir Rp. xxx

Sumber : Penulis

Laporan Perubahan Ekuitas 1 januari – 31 Maret 2018

b. Penerapan Perspektif Sistem Informasi Akuntansi Pokok Berbasis Komputer yang Disarankan pada Tiara Guest House Banjarmasin

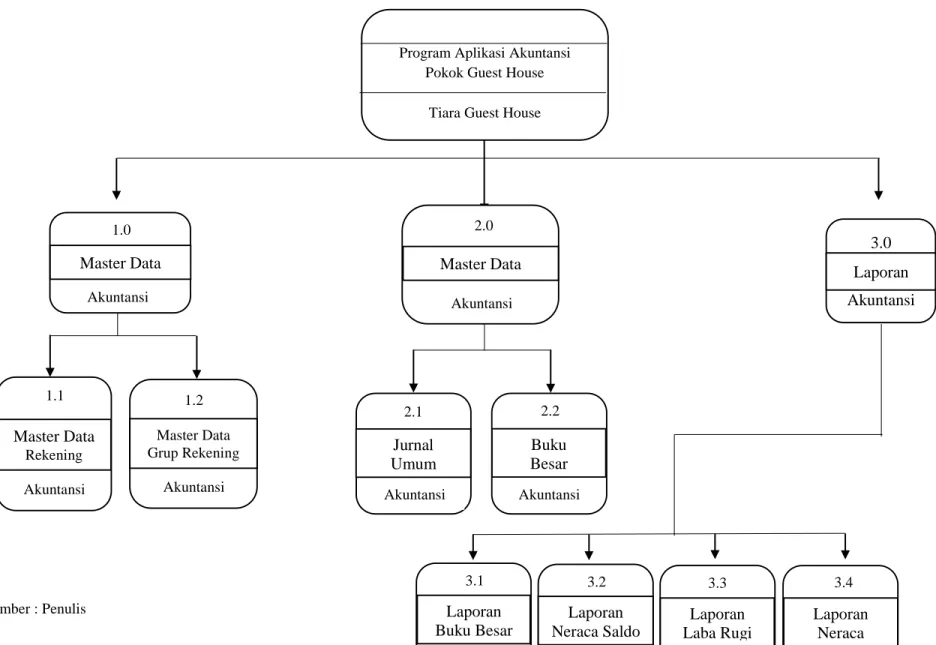

1) DAD (Diagram Alir Data) / DFD (Data Flow Diagram)

Pada bahasan ini menggambarkan desain sistem informasi akuntansi yang dirancang sedemikian rupa sebagai perwujudan sistem yang akan diimplementasikan pada Tiara Guest House Banjarmasin. Desain ini diwujudkan dalam bentuk DFD (Data Flow Diagram) yang terbagi dalam beberapa bagian, yaitu diagram berjenjang, diagram konteks. Berikut ini bentuk DFD untuk sistem informasi akuntansi pokok pada Tiara Guest House dapat dilihat pada gambar 29.

a) Diagram Berjenjang Sistem Informasi Akuntansi Pokok

Program Aplikasi Akuntansi Pokok Guest House

Tiara Guest House

3.0 Akuntansi Laporan Jurnal Umum 2.1 Akuntansi Buku Besar 2.2 Akuntansi Laporan Neraca 3.4 Recepsionis Laporan Laba Rugi 3.3 Akuntansi Laporan Neraca Saldo 3.2 Akuntansi Laporan Buku Besar 3.1 Akuntansi Master Data Akuntansi Master Data Rekening 1.1 Akuntansi Master Data Grup Rekening 1.2 Akuntansi 1.0 3.4 Akuntansi Master Data 2.0 Akuntansi Sumber : Penulis Gambar 19

Berikut prosedur-prosedur beserta langkah-langkah yang terdapat pada sistem informasi akuntansi pokok pada Koperasi Dian Banjarmasin:

(1) Membuat Master Data

(a) Pembuatan Kode Grup Rekening

Fungsi akuntansi menerima formulir transaksi dari bagian yang berhubungan dengan sistem informasi akuntansi di perusahaan. Formulir tersebut digunakan sebagai acuan dalam pembuatan daftar grup rekening dan menyimpannya dalam program (arsip grup rekening).

(b) Membuat Rekening

Fungsi akuntansi menerima formulir transaksi dari bagian yang berhubungan dengan sistem informasi akuntansi di perusahaan. Formulir tersebut digunakan sebagai acuan dalam pembuatan daftar rekening dan menyimpannya dalam program (arsip rekening).

(2) Membuat Catatan Akuntansi

Fungsi akuntansi membuat catatan keuangan berdasarkan formulir transaksi yang diterima dari bagian yang berhubungan dengan sistem informasi akuntansi di perusahaan.

(a) Membuat Transaksi Jurnal Umum

Fungsi akuntansi membuat jurnal berdasarkan formulir transaksi yang terjadi di perusahaan. Setiap rekening dalam jurnal

menggunakan daftar rekening dari arsip kode rekening dan daftar grup rekening dari arsip grup rekening yang menghasilkan arsip jurnal umum. (b) Membuat Buku Besar

Fungsi akuntansi membuat buku besar berdasarkan arsip jurnal umum.

(3) Membuat Laporan

(a) Membuat Laporan Buku Besar

Fungsi akuntansi membuat laporan buku besar berdasarkan arsip jurnal umum dan menghasilkan laporan buku besar yang akan diserahkan kepada pimpinan perusahaan.

(b) Membuat Laporan Neraca Saldo

Fungsi akuntansi membuat laporan neraca saldo berdasarkan arsip jurnal umum dan menghasilkan laporan neraca saldo yang akan diserahkan kepada pimpinan perusahaan.

(c) Membuat Laporan Neraca

Fungsi akuntansi membuat laporan posisi keuangan atau neraca berdasarkan arsip jurnal umum dan menghasilkan laporan neraca yang akan diserahkan kepada pimpinan perusahaan.

(d) Membuat Laporan Laba Rugi

Fungsi akuntansi membuat laporan laba rugi berdasarkan arsip jurnal umum dan menghasilkan laporan laba rugi yang akan diserahkan kepada pimpinan perusahaan.

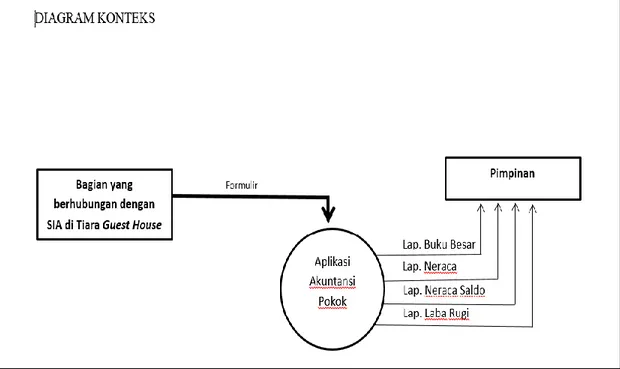

b) Diagram Konteks Sistem Informasi Akuntansi Pokok Gambar 20 Diagram Konteks

Sumber : Penulis

Diagram konteks diatas dapat dilihat bahwa bagian yang berhubungan dengan sistem informasi akuntansi di perusahaan menyerahkan data transaksi untuk di proses oleh istem informasi akuntansi pokok pada Tiara Guest House. Fungsi akuntansi yang bertugas untuk memasukkan data tersebut agar dapat diproses. Sehingga dapat menghasilkan output berupa laporan yang terdiri dari laporan buku besar, laporan neraca saldo, laporan neraca, dan laporan laba rugi.

2) Sistem Basis Data

Untuk merancang basis data dibutuhkan teknik normalisasi. Proses normalisasi dimulai dari pengumpulan formulir-formulir terkait sampai pada

pembuatan tabel-tabel untuk basis data. Tahap normalisasi yang digunakan antara lain:

a) Unnormalize

Tahap ini penulis mencantumkan semua field yang digunakan dalam sistem informasi akuntansi pokok berdasarkan analisis dari dokumen transaksi. Di tahap ini tidak terdapat klasifikasi field sehingga tidak diketahui field yang merupakan kunci utama (primary key) dan field yang merupakan kunci tamu (foreign key).

Tabel 5 Unnormalize

No. Nama Field No. Nama Field 1 KodeRekening 1 No Jurnal 2 NamaRekening 2 Tanggal 3 KodeGrupRekening 3 Keterangan

Sumber: penulis b) Normalisasi tahap 3

Tahap ini merupakan tahap yang sesuai dengan kebutuhan sistem yang utuh karena pada tahap ini tabel diharuskan tergantung pada hanya kunci utama (primary key). Field-field yang telah melewati normalisasi tahap 3 dapat dibentuk relasi dan dapa t dilihat pada gambar 31.

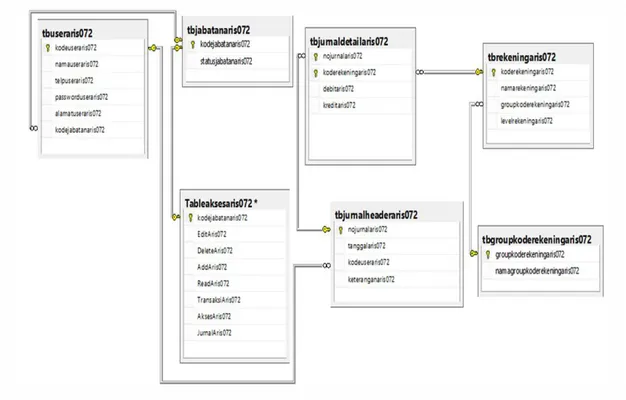

Gambar 21 Relasi Antar Tabel

Sumber: Penulis

Relasi tersebut dikatakan telah memenuhi syarat bentuk normal ketiga karena tidak terdapat ketergantungan fungsional antara 2 atau lebih field yang bukan kunci. Secara lengkap tabel basis data yang terbentuk dari pengembangan relasi basis data adalah sebagai berikut :

Tabel 6

Tabel Basis Data tbkoderekeningaris072

No. Nama Field Tipe

1 koderekeningaris072 (PK) Varchar(50) 2 N namarekeningaris072 varchar(250) 3 groupkoderekeningaris072 (FK) varchar(50)

4 l levelaris072 varchar(50) Sumber: Penulis

Keterangan: PK = Primary Key FK = Foreign Key

Tabel 7

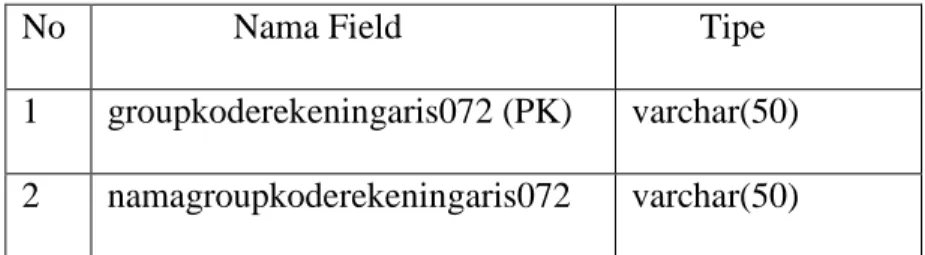

Tabel Basis Data tbgroupkoderekingaris072

No Nama Field Tipe

1 groupkoderekeningaris072 (PK) varchar(50) 2 namagroupkoderekeningaris072 varchar(50) Sumber: Penulis

Tabel 8

Tabel Basis Data tbjurnalheaderaris072

No. Nama Field Tipe

1 nojurnalaris072 (PK) varchar(50)

2 tanggalaris072 Date

3 Kodeuseraris072 (FK) varchar(250) 4 Keteranganaris072 varchar(50) Sumber: Penulis

Keterangan: PK = Primary Key FK = Foreign Key

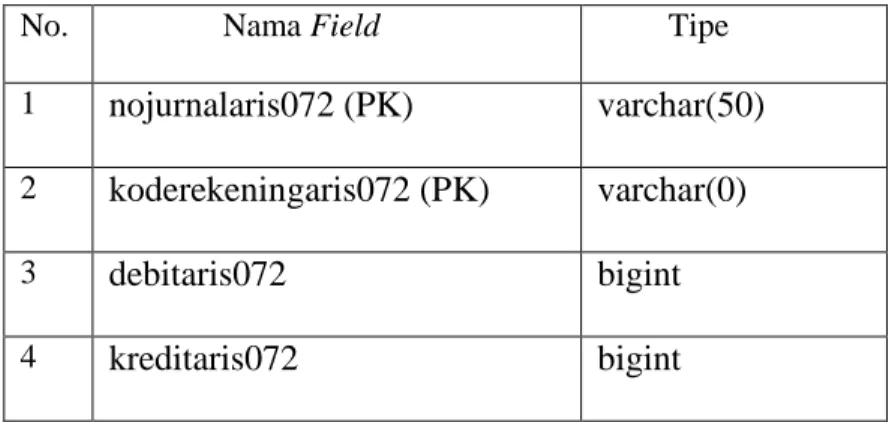

Tabel 9

Tabel Basis Data tbjurnalheaderaris072

No. Nama Field Tipe

1 nojurnalaris072 (PK) varchar(50) 2 koderekeningaris072 (PK) varchar(0)

3 debitaris072 bigint

4 kreditaris072 bigint

Sumber: Penulis

Tabel 10

Tabel Basis Data tbjabatanaris072

No. Nama Field Tipe

1 Kodejabatanaris072 (PK) varchar(50) 2 Statusjabatanaris072 varchar(50) Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 11

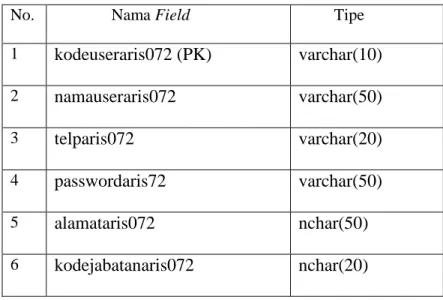

Tabel Basis Data tbuseraris072

No. Nama Field Tipe

1 kodeuseraris072 (PK) varchar(10) 2 namauseraris072 varchar(50) 3 telparis072 varchar(20) 4 passwordaris72 varchar(50) 5 alamataris072 nchar(50) 6 kodejabatanaris072 nchar(20) Sumber: Penulis

Keterangan: PK = Primary Key FK = Foreign Key

c. Desain Interface Menggunakan Visual Basic 2015

Penulis menggunakan program aplikasi Visual Basic 2015 sebagai front end dan SQL SERVER 2014 sebagai back end.

1) Main Form

Main form atau form login berfungsi sebagai form pertama bagi user untuk masuk pertama kali saat akan menjalankan program dengan memasukkan user name dan password. Berikut ini tampilan main form :

Gambar 22 Rancangan Main Form

Sumber : Penulis

Gambar 23

Tampilan Main Form atau Form Login

Sumber: Penulis

2) Form Menu Utama

Form menu utama merupakan tampilan awal saat user telah login ke dalam program aplikasi sistem informasi akuntansi pokok. Melalui menu utama user dapat memilih form-form yang akan diakses. Berikut ini tampilan form-form menu utama dapat dilihat pada gambar 34 dan 35:

Gambar 24

Rancangan Form Menu Utama

Sumber : Penulis

Gambar 25

Tampilan Form Menu Utama

3) Menu Pengaturan

Menu pengaturan berisikan beberapa form yang fungsnya untuk menjadi pendukung dalam program aplikasi yang dibuat oleh penulis. Menu pengaturan terdiri dari 4 form yang saling berkaitan, diantaranya:

a) Form Hak Akses

Form Hak Akses adalah hal yang paling mendasar dalam bidang keamanan sebuah sistem yang dibuat. Fungsi dari form hakses adalah untuk mengatur hak yang diberikan kepada user atau pengguna untuk mengakses sebuah form dan menambah, menghapus, mengedit data.

Gambar 26

Tampilan Form Hak Akses

Gambar 27

Preview akses membuka form dimatikan (Hak Akses)

Sumber: Penulis

Gambar 28

Preview menambah data dimatikan (Hak Akses)

Sumber: Penulis

Form user adalah form yang fungsinya untuk membuat seorang user atau pengguna yang menjalankan aplikasi yang dibuat oleh penulis. Gambar 29 Form User Sumber: Penulis c) Form Jabatan

Form jabatan adalah form yang fungsinya untuk membuat jabatan dari seorang user untuk kemudian dijadikan dasar dalam penentuan hak akses yang dimiliki seorang user.

Gambar 30 Form Jabatan

Sumber: Penulis

d) Form Daftar Riwayat

Form daftar riwayat adalah form keamanan yang fungsinya untuk melacak apabila ada terdeteksi sebuah kecurangan atau kesalahan dalam penginputan data dengan cara melihat dari laporan. kemudian disitu akan terlihat kapan data yang mendapat kecurangan atau kesalahan terjadi dan setelahnya akan dilakukan pengecekan di form daftar riwayat, user mana yang sedang log in pada waktu yang tertera pada laporan hingga bisa dan bisa bisa ditarik kesimpulan user mana yang melakukan kecurangan atau

kesalahan dalam penginputan data. Berikut tampilan form daftar riwayat.

Gambar 31 Form Daftar Riwayat

Sumber: Penulis

4) Menu Master Data a) Form Rekening

Form rekening digunakan untuk menginput data rekening akuntansi yang terdapat dalam perusahaan. Hal-hal yang perlu diinputkan adalah:

1) Kode Rekening, dengan format 9-999-99, contohnya 1-101-000. Ketika diisi data langsung secara otomatis masuk ke tabel gridview.

2) Nama Rekening, dengan format text. Ketika diisi data langsung secaca otomatis masuk ke tabel gridview.

3) Grup Rekening, pilih tombol dropdownlist maka akan muncul pilihan kode grup rekening, yaitu Aktiva, Kewajiban, Modal, Pendapatan, Beban, Pendapatan lain dan Beban Lain-lain.

4) Level, masukkan kode level 1-4. Header untuk level ke-1 dan detail untuk level ke-2, ke-3 dan ke-4 dari kode rekening. 5) Textbox cari, untuk memudahkan mencari data yang

diinginkan.

6) Tombol Tambah, untuk menambahkan rekening yang baru. 7) Tombol Hapus, untuk menghapus rekening yang diinput. 8) Tombol Ubah, untuk mengubah data yang ingin dirubah jika

terjadi kesalahan dalam hal penginputan.

9) Tombol Simpan, untuk menyimpan data rekening yang telah diinput dan ketika diklik/menekan Simpan maka data akan dimasukan ke dalam gridview dan gridview bertambah. 10) Tombol Cetak, untuk mencetak laporan daftar rekening. 11) Tombol Batal, untuk membatalkan data rekening yang akan

disimpan dan ketika diklik/menekan Batal maka data batal disimpan.

Tampilan form rekening :

Gambar 32

Rancangan Form Rekening

Gambar 33 Tampilan Form Rekening

Sumber: Penulis

b) Laporan Rekening

Laporan rekening digunakan untuk menujukkan seluruh daftar rekening akuntansi yang telah dibuat. Tampilan form preview rekening dapat dilihat pada gambar 43.

Gambar 34

Tampilan Laporan Rekening

Sumber: Penulis

b) Form Grup Rekening

Form grup rekening berfungsi sebagai form yang memperlihatkan daftar grup rekening. Form ini mempermudah user menentukan jenis akun dibuat di setup rekening. Penginputan data grup rekening dilakukan sebelum menginputkan data setup rekening. Hal-hal yang perlu diinputkan antara lain:

1) Kode Grup Rekening, diisikan dengan format angka yang disusun secara berurutan sesuai urutan kode grup yang dibuat.

2) Nama grup rekening, mengisi nama grup rekening yang akan dibuat dengan format text. Contoh pengisian grup rekening misalnya aktiva, kewajian, modal dan lain-lain. Tampilan form grup rekening :

Gambar 35

Rancangan Form Group Rekening

Gambar 36

Tampilan Form Group Rekening

Sumber: Penulis

(a) Laporan Grup Rekening

Laporan Grup rekening digunakan untuk menampilkan daftar grup rekening akuntansi yang telah dibuat. Tampilan grup rekening dapat dilihat pada gambar 47.

Gambar 37

Tampilan Laporan Grup Rekening

Sumber: Penulis

5) Menu Transaksi

a) Form Jurnal Transaksi

Form jurnal transaksi digunakan untuk menginput transaksi jurnal berdasarkan bukti/dokumen transaksi harian yang terjadi di perusahaan. Hal-hal yang perlu diinputkan: 1) Nomor Jurnal, dengan format X99.99.9999 Contoh:

J18.06.0001

2) Tanggal, dipilih dengan format dd/mm/yyyy. Contoh: 01/01/2018.

3) Keterangan, diinput format text. Contoh: Konsumsi eveluasi bunda.

4) Kode Rekening, dipilih melalui form pilih rekening sesuai rekening yang akan diinputkan dalam jurnal detail.

5) Radio Button Debit dan Kredit dipilih sesuai dengan tipe yang mau diinputkan dari transaksi baik itu debit atau kredit dari sebuah transaksi.

6) Jumlah diinputkan sesuai dengan nilai rupiah transaksi. 7) Tombol Tambah, untuk menambahkan jurnal transaksi yang

baru. Mengklik tombol ini maka nomor jurnal akan dibuat secara otomatis

8) Tombol Ubah, untuk mengubah data jurnal transaksi yang telah diinput.

9) Tombol Hapus, untuk menghapus data jurnal transaksi yang telah diinput.

10) Tombol Simpan, untuk menyimpan data jurnal transaksi yang telah diinput dengan ketentuan kolom debit dan kredit harus diinput dengan nilai rupiah yang seimbang.

11) Tombol Batal, untuk membatalkan data jurnal transaksi yang akan disimpan dan ketika diklik/menekan Batal maka data batal disimpan.

Berikut ini tampilan form jurnal transaksi: Gambar 38

Tampilan Form Jurnal Transaksi

Sumber: Penulis

1) Laporan Per Jurnal Transaksi

Laporan per jurnal transkasi berfungsi untuk menampilkan laporan transaksi per jurnal transaksi yang telah diinput dan tersimpan dalam program aplikasi. Berikut ini tampilan laporan per jurnal transaksi dapat dilihat pada gambar 49.

Gambar 39

Tampilan Laporan per Jurnal Transaksi

Sumber: Penulis

2) Form Preview Jurnal Transaksi

Form preview jurnal transkasi berfungsi untuk menampilkan laporan transaksi jurnal yang telah diinput dan tersimpan dalam program aplikasi. Laporan jurnal transaksi akan ditampilkan per tanggal atau semua jurnal. Berikut ini tampilan form preview jurnal transaksi dapat dilihat pada gambar 48.

Gambar 40

Tampilan Form Preview Jurnal Transaksi

Sumber: Penulis

b) Form Buku Besar

Form buku besar berfungsi untuk menampilkan perubahan saldo masing-masing rekening yang telah digunakan dalam transaksi jurnal, sehingga dapat diketahui saldo akhir rekening tersebut. Laporan buku besar dapat ditampilkan per rekening

maupun seluruh rekening sesuai dengan periode bulan dan tahun yang dipilih. Berikut ini tampilan form buku besar.

Gambar 41

Tampilan Form Buku Besar

Sumber: Penulis

6) Menu Laporan

a) Form Laporan Neraca Saldo

Form laporan neraca saldo berfungsi menampilkan daftar saldo-saldo rekening yang ada dalam buku besar dengan pilihan per bulan maupun semua laporan neraca saldo sesuai dengan periode akuntansi. Tampilan form laporan neraca saldo dapat dilihat pada gambar 52.

Gambar 42

Desain Form Laporan Neraca Saldo

Sumber: Penulis

(1) Form Preview Laporan Neraca Saldo

Form preview laporan neraca saldo berfungsi menampilkan laporan neraca saldo yang merupakan daftar saldo-saldo rekening yang ada dalam buku besar. Neraca saldo meliputi akun neraca dan laba rugi. Neraca saldo menampilkan posisi debit dan kredit

seimbang. Tampilan form preview laporan nearca saldo dapat dilihat pada gambar 53.

Gambar 43

Tampilan Form Preview Neraca Saldo

Sumber: Penulis

b) Form Laporan Laba Rugi

Form laporan laba rugi digunakan untuk memilih laporan laba rugi per bulan maupun laba rugi total yang dimiliki perusahaan dengan memilih bulan dan tahun pada periode akuntansi. Tampilan form laporan laba rugi dapat dilihat pada gambar 54.

Gambar 44

Desain Form Laporan Laba Rugi

Sumber: Penulis

(1) Form Preview Laporan Laba Rugi

Form preview laporan laba rugi berfungsi untuk menampilkan laporan keuangan yaitu laporan laba rugi yang memuat rincian penjualan dan pendapatan jasa dan rincian beban oleh perusahaan serta laba atau rugi bersih peruahaan sesuai periode akuntansi tertentu. Tampilan form preview laporan laba rugi dapat dilihat pada gambar 55.

Gambar 45

Tampilan Form Preview Laporan Laba Rugi

Sumber: Penulis

c) Form Laporan Perubahan Ekuitas

Form laporan perubahan ekuitas berfungsi menampilkan modal akhir yang didapat dari jumlah modal awal ditambahkan dengan laba tahun berjalan. Tampilan form laporan perubahan ekuitas dapat dilihat pada gambar 56.

Gambar 46

Tampilan Form Preview Laporan Perubahan Ekuitas