499

FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA

Nerisa Arviana, Akhmad Saebani, Munasiron Miftah

Universitas Pembangunan Nasional Veteran Jakarta, Indonesia Email: [email protected], [email protected] dan

INFO ARTIKEL ABSTRAK

Diterima Diterima dalam bentuk revisi

Diterima dalam bentuk revisi

Penelitian ini dilakukan untuk menguji faktor-faktor yang mempengaruhi manajemen laba, dengan variabel penelitian meliputi Ukuran Perusahaan, Dewan Komisaris, Leverage, dan Arus Kas Bebas. Populasi penelitian menggunakan perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia periode 2016-2018 sejumlah 166 perusahaan. Metode pengambilan sampel menggunakan purposive sampling. Sampel penelitian berjumlah 186 data, dengan 62 perusahaan. Penelitian menggunakan program SPSS versi 22 untuk menguji hipotesis dengan Analisis Regresi Linear Berganda dengan tingkat signifikansi 5% (0,05). Hasil dan kesimpulan dari pengujian dapat diperoleh bahwa (1) ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba, karena besar atau kecilnya suatu ukuran perusahaan tidak menjadi acuan dalam melakukan praktik manajemen laba; (2) dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba, karena rata-rata perusahaan sampel hanya memenuhi syarat formalitas batas minimum yang ditetapkan regulasi tanpa berperan secara efektif dalam menjalankan fungsi pengawasan dalam perusahaan; (3) leverage tidak berpengaruh signifikan terhadap manajemen laba, karena apabila rasio leverage tinggi, maka perilaku manajemen dalam melakukan manajemen laba akan tetap atau konstan; (4) arus kas bebas berpengaruh negatif terhadap manajemen laba, karena apabila arus kas bebas perusahaan tinggi maka menandakan bahwa perusahaan memiliki cukup persediaan kas untuk membiayai keperluan perusahaan sehingga pihak manajer tidak perlu melakukan praktik manajemen laba.

Kata kunci:

Ukuran Perusahaan; Dewan Komisaris; Leverage; Arus Kas Bebas dan Manajemen Laba

Pendahuluan

Perusahaan mampu bertahan dalam jangka waktu yang panjang apabila dapat bersaing dengan keberadaan perusahaan lain dan harus memperhatikan informasi yang akan disajikan kepada para pengguna informasi akuntansi. Informasi laba yang disajikan kepada pengguna informasi akuntansi digunakan sebagai alat ukur prestasi manajemen, dasar kompensasi serta pembagian bonus, dan indikator taraf

efisiensi penggunaan dana perusahaan yang diwujudkan dalam tingkat pengembalian (Chariri & Ghozali, 2007 hlm.350). Pengungkapan laba dapat mempengaruhi keputusan para pemangku kepentingan yang cenderung berfokus pada laba, sehingga mendorong tindakan manajer untuk memanajemen laba perusahaan.

Manajemen laba merupakan salah satu dari beberapa metode akuntansi yang digunakan oleh manajer untuk membuat

500

Syntax Transformation, Vol. 1 No. 8, Oktober 2020 suatu laporan keuangan dalam aktivitasperusahaan dengan melakukan pengaturan agar laporan keuangan terlihat lebih baik. Tindakan manajemen laba dilakukan dengan memodifikasi komponen akrual dalam laporan keuangan, dikarenakan komponen akrual dalam laporan keuangan tidak memerlukan adanya bukti kas secara fisik, sehingga dapat dimodifikasi tanpa disertai dengan kas yang diterima atau dikeluarkan dalam perusahaan (Sulistyanto, 2008 hlm.169). Akrual terdiri atas non-discretionary accrual atau nilai akrual yang didapatkan secara alamiah oleh suatu perusahaan atas penggunaan metode akuntansi tanpa campur tangan pihak manajer perusahaan dan discretionary accrual atau nilai akrual yang dipengaruhi oleh komponen akrual yang diatur oleh kebijakan manajer perusahaan, seperti mengubah metode depresiasi, mengubah umur piutang, mengubah nilai cadangan piutang tak tertagih, menghapus jumlah persediaan, dan sebagainya (Dwija Putri, 2011).

Praktik manajemen laba yang dilakukan pihak manajemen belum termasuk kategori kecurangan apabila perilaku manajer masih dalam lingkup pemilihan metode dan prinsip akuntansi selaras dengan prinsip akuntansi berterima umum (PABU). PT Charoen Pokphand Indonesia Tbk. dari sektor Industri Dasar dan Kimia bergerak di bidang industri pakan ternak merupakan salah satu perusahaan go-public yang menyertakan pengungkapan atas perubahan kebijakan akuntansi dalam catatan atas laporan keuangan perusahaannya. PT CPIN diketahui atas laporan tahunannya tahun 2018 terdapat perubahan kebijakan akuntansi yang mempunyai dampak material terhadap laporan keuangan konsolidasian perusahaan, yaitu munculnya akun baru dalam kolom aset bernama “aset biologis”. PSAK 69 mengatur bahwa pengakuan aset biologis perusahaan atau produk agrikultur sama

dengan kriteria pengakuan aset, dimana diukur pada saat pengakuan awal dan akhir periode pelaporan keuangan.

Terdapat beberapa faktor yang memicu terjadinya praktik manajemen laba dalam suatu perusaahaan, diantaranya adalah ukuran perusahaan, dewan komisaris, leverage, dan arus kas bebas. Penelitian sebelumnya yang menguji pengaruh ukuran perusahaan terhadap manajemen laba dilakukan oleh Susanto (2016), Yanti & Ery Setiawan (2019), Prasetya & Gayatri (2016), dan Agustia & Suryani (2018). Penelitian mengenai dewan komisaris terhadap manajemen laba dilakukan oleh Susanto (2016), Partayadnya & Suardikha (2018), Arlita, Bone, & Kesuma (2019), Abdillah & Purwanto (2016), Narolita & Krisnadewi (2016), Effendi dan Daljono (2013) dan Pradito dan Rahayu (2015). Penelitian mengenai leverage terhadap manajemen laba yang dilakukan oleh Partayadnya & Suardikha (2018), Giovani (2019), Yanti & Ery Setiawan (2019), A & Sukirno (2017), Irfan & Isynuwardhana (2019) dan Febryanti, Sayekti, dan Agustini (2020). Penelitian tentang arus kas bebas terhadap manajemen laba dilakukan oleh Achyani & Lestari (2019), Agustia (2013), (A & Sukirno (2017), Almalita (2018) dan Ramadhani, Latifah, & Wahyuni (2017) yang berpendapat bahwa arus kas bebas tidak berpengaruh terhadap manajemen laba. Penelitian ini mengacu pada penelitian-penelitian sebelumnya dengan mengambil beberapa variabel untuk diteliti diantaranya ukuran perusahaan, dewan komisaris, leverage, serta arus kas bebas. Perbedaan penelitian terletak pada periode penelitian yang digunakan yaitu tahun 2016-2018.

Metode Penelitian

Populasi penelitian merupakan perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia periode 2016-2018 sejumlah 166 perusahaan. Metode pengambilan sampel menggunakan

Syntax Transformation, Vol. 1 No.8, Oktober 2020 501 purposive sampling. Sampel penelitian

berjumlah 186 data, dengan 62 perusahaan. Penelitian menggukanan data sekunder sebagai sumber data, berupa laporan keuangan dan laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016-2018 yang didapat melalui website resmi BEI yaitu www.idx.co.id dan/atau website resmi perusahaan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah Penelitian Kepustakaan. Penelitian kepustakaan (library research) merupakan metode pengumpulan data dengan cara mempelajari, meneliti, serta mengkaji jurnal-jurnal akuntansi dan situs perusahaan sampel. Penelitian menggunakan program SPSS versi 22 untuk menguji hipotesis dan analisis regresi linear berganda dengan tingkat signifikansi 5% (0,05).

Hasil dan Pembahasan 1. HASIL

A. Statistik Deskriptif

Analisis statistik deskriptif digunakan dengan maksud untuk menjelaskan informasi terkait data penelitian secara umum yang terdiri atas nilai minimum, maksimum, rata-rata (mean), dan standar deviasi dari seluruh variabel dalam penelitian yang telah diolah melalui software SPSS versi 22. Penelitian menggunakan variabel ukuran perusahaan (UP), dewan komisaris (DK), leverage (Lev), dan arus kas bebas (FCF).

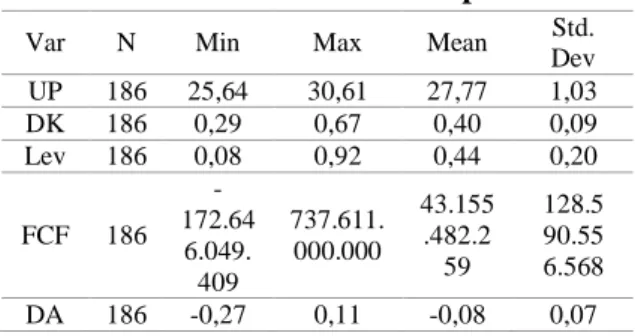

Tabel 1. Statistik Deskriptif

Var N Min Max Mean Std. Dev UP 186 25,64 30,61 27,77 1,03 DK 186 0,29 0,67 0,40 0,09 Lev 186 0,08 0,92 0,44 0,20 FCF 186 -172.64 6.049. 409 737.611. 000.000 43.155 .482.2 59 128.5 90.55 6.568 DA 186 -0,27 0,11 -0,08 0,07 Sumber: Output SPSS

Variabel Ukuran Perusahaan (UP) menunjukkan nilai minimum 25,64 oleh PT ALKA tahun 2016 mewakili total aset Rp 136.618.855.000. Nilai maksimum 30,61 ditunjukkan oleh PT SMCB tahun 2016 mewakili total aset sebesar Rp 19.763.133.000.000. Nilai mean 27,77 mewakili total aset Rp 2.116.651.424.498 menandakan bahwa rata-rata perusahaan sampel merupakan perusahaan besar. Nilai standar deviasi lebih dari 1, menunjukkan penyebaran dari data variabel ukuran perusahaan kurang baik dan bersifat heterogen. Nilai mean lebih besar dari nilai standar deviasi, hal ini membuktikan bahwa nilai mean dapat digunakan sebagai representatif dari keseluruhan data penelitian.

Nilai minimum variabel Dewan Komisaris (DK) 0,29 ditunjukkan oleh PT SMCB tahun 2016 dan 2017 mewakili proporsi dewan komisaris dengan tingkat efektifitas pengawasan yang kurang berperan efektif dan menunjukkan bahwa kurangnya fungsi pengawasan yang dilakukan oleh dewan komisaris independen dalam perusahaan tersebut. Nilai maksimum 0,67 ditunjukkan oleh PT JECC tahun 2016, 2017, 2018 dan PT KBLM tahun 2018, mewakili proporsi dewan komisaris dengan tingkat efektifitas tinggi dan fungsi pengawasan dewan komisaris berjalan dengan baik. Nilai mean 0,40 dan nilai standar deviasi 0,09. Nilai standar deviasi kurang dari 1, menandakan penyebaran data variabel dewan komisaris baik dan bersifat homogen. Nilai mean lebih besar dari nilai standar deviasi, hal ini membuktikan bahwa nilai mean dapat

502

Syntax Transformation, Vol. 1 No. 8, Oktober 2020 digunakan sebagai representatif darikeseluruhan data penelitian.

Variabel Leverage (Lev) menunjukkan nilai minimum sebesar 0,08 ditunjukkan oleh PT IIKP tahun 2018 menandakan bahwa 8% aset yang dimiliki perusahaan IIKP dibiayai oleh hutang dan 92% lainnya dibiayai oleh modal perusahaan. Nilai maksimum sebesar 0,92 ditunjukkan oleh PT BAJA tahun 2018 menandakan bahwa 92% aset yang dimiliki perusahaan IIKP dibiayai oleh hutang dan 8% lainnya dibiayai oleh modal perusahaan. Nilai mean 0,44 menandakan bahwa rata-rata aset perusahaan sampel dibiayai oleh hutang sebesar 44%. Nilai standar deviasi kurang dari 1, menandakan bahwa penyebaran data variabel dewan komisaris baik dan bersifat homogen. Nilai mean lebih besar dari nilai standar deviasi, membuktikan bahwa nilai mean dapat digunakan sebagai representatif dari keseluruhan data penelitian.

Variabel Arus Kas Bebas (FCF) menunjukkan nilai minimum -172.646.049.409 yang ditunjukkan oleh PT INAI tahun 2016, menandakan bahwa perusahaan tidak mempunyai penghasilan yang cukup untuk menunjang aktivitas operasional perusahaan karena arus kas bebas menunjukan angka negatif. Nilai maksimum sebesar 737.611.000.000 ditunjukkan oleh PT UTLJ pada tahun 2016, menandakan bahwa perusahaan UTLJ mempunyai penghasilan yang cukup untuk menunjang aktivitas operasional perusahaan. Nilai mean sebesar 43.155.482.259,55 menunjukkan penghasilan yang didapatkan oleh rata-rata perusahaan sampel mampu menunjang aktivitas operasional perusahaan serta ekspansi

dengan baik tanpa membutuhkan tambahan modal pihak eksternal. Nilai standar deviasi lebih dari 1, menandakan bahwa penyebaran dari data variabel arus kas bebas kurang baik dan bersifat heterogen. Nilai standar deviasi lebih besar dari nilai mean, membuktikan bahwa nilai mean tidak dapat dijadikan representasi dari keseluruhan data penelitian.

Variabel Manajemen Laba (DA) menunjukkan nilai minimum sebesar -0,27 ditunjukkan oleh PT HDTX tahun 2016, menunjukkan bahwa perusahaan HDTX melakukan praktik manajemen laba dengan menurunkan laba perusahaan karena manajemen laba bernilai negatif dan nilai maksimum sebesar 0,11 ditunjukkan oleh PT INAI tahun 2016, menunjukkan bahwa perusahaan melakukan praktik manajemen laba dengan meningkatkan laba perusahaan karena manajemen laba bernilai positif. Nilai mean -0,08 menunjukkan bahwa rata-rata perusahaan sampel melakukan praktik manajemen laba dengan menurunkan laba. Nilai standar deviasi kurang dari 1, menandakan bahwa penyebaran data variabel dewan komisaris baik dan bersifat homogen. Nilai standar deviasi lebih besar dari nilai mean, membuktikan bahwa nilai mean tidak dapat dijadikan representasi dari keseluruhan data penelitian.

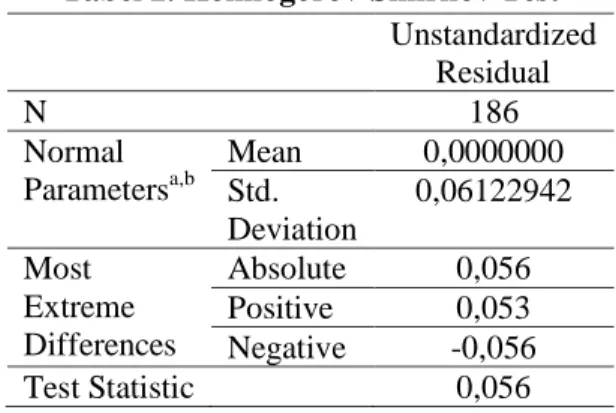

Tabel 2. Kolmogorov-Smirnov Test

Unstandardized Residual N 186 Normal Parametersa,b Mean 0,0000000 Std. Deviation 0,06122942 Most Extreme Differences Absolute 0,056 Positive 0,053 Negative -0,056 Test Statistic 0,056

Syntax Transformation, Vol. 1 No.8, Oktober 2020 503 Asymp. Sig.

(2-tailed)

0,200c,d Sumber: Output SPSS

Nilai untuk Asymp. Sig. (2-tailed) dalam Tabel 2. menunjukkan nilai sebesar 0,200 dimana data residual terdistribusi normal, karena ketentuan untuk uji statistik non-parametrik Kolmogorov Smirnov adalah apabila nilai Asymp. Sig. (2-tailed) lebih dari 0,05 maka data residual memiliki distribusi normal.

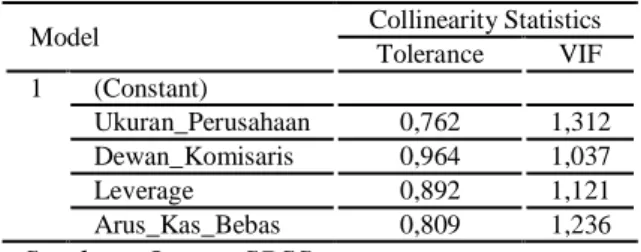

Tabel 3. Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 (Constant) Ukuran_Perusahaan 0,762 1,312 Dewan_Komisaris 0,964 1,037 Leverage 0,892 1,121 Arus_Kas_Bebas 0,809 1,236 Sumber: Output SPSS

Hasil untuk uji multikolinearitas pada Tabel 3. menunjukkan bahwa variabel ukuran perusahaan, dewan komisaris, leverage, serta arus kas bebas tidak terjadi multikolinearitas karena nilai untuk tolerance pada setiap variabel melebihi 0,10 dan nilai VIF kurang dari 10,00.

Tabel 4. Hasil Uji Heteroskedastisitas

Model Sig 1 (Constant) 0,206 Ukuran Perusahaan 0,550 Dewan_Komisaris 0,390 Leverage 0,511 Arus_Kas_Bebas 0,853 Sumber: Output SPSS

Berdasarkan hasil dari uji heteroskedastisitas menggunakan uji glejser, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas karena hasil

dari uji glejser, nilai signifikansi untuk seluruh variabel (ukuran perusahaan, dewan komisaris, leverage, dan arus kas bebas) lebih dari 0,05.

Tabel 5. Hasil Uji Autokorelasi

Model Durbin-Watson

1 2,038

Sumber: Output SPSS

Berdasarkan hasil dari uji autokorelasi pada Tabel 8, nilai Durbin-Watson yang diperoleh adalah 2,038. Maka analisis untuk uji autokorelasi adalah penelitian ini tidak terdapat autokorelasi, sehingga penelitian layak untuk dilanjutkan karena memenuhi kriteria dU < d < 4 – dU, dimana nilai dU 1,8041 < 2,038 < 2,196 (4 – dU).

Tabel 6. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate 1 0,358a 0,128 0,109 0,0619023 Sumber: Output SPSS

Berdasarkan hasil uji koefisien determinasi, dapat disimpulkan bahwa nilai dari Adjusted R Square adalah 10,9% (0,109). Hal ini menunjukkan bahwa manajemen laba sebagai variabel dependen dapat dijelaskan oleh variabel ukuran perusahaan, dewan komisaris, leverage, dan arus kas bebas sebagai variabel independen sebesar 10,9% dari 100%, sedangkan sisanya sebanyak 89,1% dijelaskan oleh variabel lain selain variabel ukuran perusahaan, dewan komisaris, leverage, dan arus kas bebas.

B. Model Regresi Berganda

Analisis linier berganda dilakukan guna mengetahui besarnya hubungan antara variabel independen ukuran perusahaan (UP), dewan

504

Syntax Transformation, Vol. 1 No. 8, Oktober 2020 komisaris (DK), leverage (LEV), danarus kas bebas (FCF) dengan variabel dependen manajemen laba (DA). Berikut merupakan model persamaan regresi linier berganda yang terbentuk dalam penelitian ini:

Keterangan: DA : Manajemen laba : Konstanta UP : Ukuran perusahaan DK : Dewan komisaris Lev : Leverage

FCF : arus kas bebas

Berdasarkan persamaan yang telah ditentukan, manajemen laba atau konstanta bernilai 0,135 menunjukkan apabila variabel ukuran perusahaan, dewan komisaris, leverage, dan arus kas bebas dianggap konstan atau tetap (0) maka praktik manajemen laba dalam perusahaan manufaktur dilakukan dengan pola menaikkan laba. Koefisien regresi variabel ukuran perusahaan (UP) bernilai negatif sebesar -0,008, hal ini menandakan bahwa semakin besar ukuran perusahaan, maka semakin rendah praktik manajemen laba yang dilakukan oleh perusahaan

manufaktur. Koefisien regresi variabel dewan komisaris bernilai positif sebesar 0,074 hal ini menunjukkan bahwa semakin banyak dan semakin besar rasio dewan komisaris independen yang berada didalam perusahaan, maka perusahaan akan cenderung melakukan praktik manajemen laba. Koefisien regresi variabel leverage dan arus kas bebas menunjukkan hasil yang negatif senilai -0,033 dan -0,000, menunjukkan bahwa semakin tinggi rasio leverage dan semakin besar angka arus kas bebas (free cash flow) dalam perusahaan manufaktur, maka tingkat praktik manajemen laba akan berkurang.

2. PEMBAHASAN

A. Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

Variabel penelitian UP memiliki nilai sig 0,109 dan lebih dari 0,05 (0,109 > 0,05) maka hipotesis 1 (H1) ditolak. Hal ini membuktikan bahwa tidak adanya pengaruh signifikan antara ukuran perusahaan dengan manajemen laba, namun ukuran perusahaan menunjukkan angka positif dimana semakin besar ukuran suatu perusahaan, maka semakin besar juga tindakan manajer dalam melakukan praktik manajemen laba.

Ukuran perusahaan merupakan besar kecilnya suatu perusahaan, dapat dilihat dari jumlah aset, penjualan perusahaan, ataupun kapitalisasi pasar. Penelitian ini menggunakan jumlah aset sebagai proksi untuk mengukur ukuran perusahaan. Semakin besarnya ukuran suatu perusahaan, maka semakin tinggi tingkat kompleksitas serta mekanisme atas tata kelola perusahaan (Zulaikha, 2019). Hasil penelitian ini tidak sependapat dengan penelitian yang dilakukan oleh Susanto (2016), Yanti & Ery Setiawan (2019), dan Prasetya & Gayatri (2016) yang mengatakan bahwa ukuran Model Unstandardized Coefficients B Std. Erro r 1 (Constant) 0,135 0,13 5 Ukuran_Perusahaan -0,008 0,00 5 Dewan_Komisaris 0,074 0,04 8 Leverage -0,033 0,02 4 Arus_Kas_Bebas -0,000 0,00 0

Syntax Transformation, Vol. 1 No.8, Oktober 2020 505 perusahaan mempunyai pengaruh

negatif signifikan terhadap manajemen laba, namun hasil penelitian ini sependapat terhadap penelitian yang dilakukan oleh Agustia & Suryani (2018) yang berpendapat bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap manajemen laba karena disebabkan oleh adanya pengawasan yang cukup ketat dari pihak pemerintahan, analis, serta investor sehingga menyebabkan pihak manajer perusahaan tidak berani untuk menjalankan praktik manajemen laba. Jadi, besar atau kecilnya ukuran perusahaan tidak menjadi acuan pihak manajemen perusahaan manufaktur dalam melakukan praktik manajemen laba.

B. Pengaruh Dewan Komisaris

Terhadap Manajemen Laba

Variabel penelitian DK memiliki nilai sig 0,129 dan lebih dari 0,05 (0,129 > 0,05), membuktikan bahwa hipotesis 2 (H2) ditolak. Hal ini menunjukkan bahwa tidak terdapat pengaruh antara dewan komisaris dengan manajemen laba, karena besar atau kecilnya rasio dewan komisaris independen tidak menjadi acuan dalam efektifnya fungsi pengawasan yang dilakukan oleh dewan komisaris terhadap manajemen perusahaan.

Variabel Dewan Komisaris tidak berpengaruh signifikan terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di BEI. Penelitian ini sependapat dengan penelitian yang dilakukan oleh Effendi & Daljono (2013) dan Pradito & Rahayu (2015) yang berpendapat bahwa dewan komisaris independen tidak berpengaruh signifikan terhadap manajemen laba, hal ini menandakan bahwa apabila rasio dewan komisaris independen melebihi angka 30% belum dapat membatasi tingginya praktik manajemen laba yang dilakukan pada perusahaan manufaktur, dengan kemungkinan bahwa apabila rasio dewan komisaris independen melebihi 30%, maka

perusahaan hanya memenuhi syarat formalitas batas minimum yang ditetapkan oleh regulasi saja. Hasil penelitian tidak sependapat dengan penelitian yang dilakukan oleh Susanto (2016), Partayadnya & Suardikha (2018) dan Arlita, Bone & Kesuma (2019) yang berpendapat bahwa dewan komisaris berpengaruh positif terhadap manajemen laba.

C. Pengaruh Leverage Terhadap Manajemen Laba

Leverage sebagai variabel ketiga dalam penelitian memiliki nilai signifikansi 0,171 dimana lebih dari 0,05 (0,171 > 0,05) membuktikan bahwa hipotesis 3 (H3) ditolak. Penelitian membuktikan tidak adanya pengaruh antara leverage dengan manajemen laba, namun menunjukkan angka yang positif dimana menandakan bahwa semakin tinggi rasio leverage suatu perusahaan, maka semakin tinggi juga tingkat terjadinya praktik manajemen laba dalam perusahaan tersebut.

Leverage adalah rasio untuk menghitung penggunaan hutang perusahaan guna mendukung aktivitas operasional perusahaan, yang digunakan untuk mengetahui ketergantungan perusahaan terhadap kreditur dalam hal pendanaan aset perusahaan. Variabel Leverage tidak berpengaruh signifikan terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di BEI. Leverage adalah rasio penggunaan hutang oleh perusahaan dalam melakukan aktivitas pembiayaan perusahaan. Hasil penelitian ini sependapat dengan penelitian yang dilakukan oleh Irfan & Isynuwardhana (2019) dan Febryanti, Sayekti & Agustini (2020) yang berpendapat bahwa semakin tinggi rasio leverage perusahaan, tidak akan mempengaruhi praktik manajemen laba yang dilakukan oleh pihak manajemen perusahaan, karena perusahaan sampel dalam penelitian tidak bergantung pada utang untuk membiayai aset-aset perusahaan.

506

Syntax Transformation, Vol. 1 No. 8, Oktober 2020 Penelitian ini memiliki hasil yangberbeda dari penelitian yang dilakukan oleh Partayadnya & Suardikha (2018), Giovani (2019) dan Yanti & Ery Setiawan (2019) tentang leverage terhadap manajemen laba yang berpendapat bahwa leverage berpengaruh positif signifikan terhadap manajemen laba.

D. Pengaruh Arus Kas Bebas

Terhadap Manajemen Laba

Variabel FCF menunjukkan hasil signifikansi sebesar 0,001 yang mempunyai nilai lebih kecil dari 0,05 (0,001 < 0,05) membuktikan bahwa hipotesis 4 (H4) diterima. Hal ini adanya pengaruh signifikan antara variabel arus kas bebas dengan manajemen laba. Free cash flow atau arus kas bebas adalah arus kas yang tersedia untuk dialokasikan perusahaan kepada investor setelah perusahaan melakukan investasi dan mempertahankan aset serta modal perusahaan.

Variabel Arus Kas Bebas berpengaruh negatif dan signifikan terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian sependapat dengan penelitian yang dilakukan oleh Achyani & Lestari (2019), Agustia (2013) dan (A & Sukirno, 2017) dimana jika arus kas bebas perusahaan tinggi maka menandakan bahwa perusahaan memiliki cukup persediaan kas untuk membiayai keperluan perusahaan sehingga pihak manajer tidak melakukan praktik manajemen laba. Hasil penelitian ini tidak sependapat dengan penelitian yang dilakukan oleh Almalita (2018) dan Ramadhani, Latifah, & Wahyuni (2017) yang berpendapat bahwa arus kas bebas tidak berpengaruh terhadap manajemen laba.

Kesimpulan

Tujuan dari penelitian ini dilakukan adalah untuk mengetahui pengaruh ukuran

perusahaan, dewan komisaris, leverage, serta arus kas bebas terhadap manajemen laba. Penelitian mempunyai fokus pada perusahaan manufaktur dengan periode penelitian yaitu tahun 2016-2018. Berdasarkan hasil dari analisis dan pembahasan-pembahasan pada bab sebelumnya, kesimpulan atas penelitian ini adalah sebagai berikut: (1) Variabel UP tidak berpengaruh terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Besar atau kecilnya ukuran suatu perusahaan tidak menjadi acuan perusahaan manufaktur dalam melakukan praktik manajemen laba; (2) Variabel DK tidak berpengaruh terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tingginya rasio dewan komisaris belum dapat mengurangi tingginya praktik manajemen laba yang dilakukan pada perusahaan manufaktur, karena rata-rata perusahaan sampel hanya memenuhi syarat formalitas batas minimum yang ditetapkan oleh regulasi saja sehingga dewan komisaris kurang berperan efektif dalam menjalankan fungsi pengawasannya dalam perusahaan; (3) Variabel Lev tidak berpengaruh terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini menunjukkan apabila rasio leverage tinggi, maka perilaku manajemen dalam melakukan manajemen laba akan tetap atau konstan; (4) Variabel FCF berpengaruh negatif dan signifikan terhadap terjadinya praktik Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini menunjukkan bahwa apabila arus kas bebas perusahaan tinggi maka menandakan bahwa perusahaan memiliki cukup persediaan kas untuk membiayai keperluan perusahaan sehingga pihak manajer tidak perlu melakukan praktik manajemen laba.

Syntax Transformation, Vol. 1 No.8, Oktober 2020 507 Berdasarkan beberapa keterbatasan

yang terdapat dalam penelitian ini, saran yang diajukan penulis bagi penelitian selanjutnya adalah: (1) Penelitian selanjutnya diharapkan menambah periode penelitian menjadi 5 tahun atau lebih; (2) Fokus penelitian dapat diperluas dengan mengambil sampel dari sektor lainnya yang terdapat pada website Bursa Efek Indonesia yaitu www.idx.co.id; (3) Penelitian selanjutnya dapat menambah variabel lainnya seperti komite audit, kepemilikan manajerial, dan ROA, ataupun dapat menggunakan proksi lain dari ukuran perusahaan, dewan komisaris, leverage, dan arus kas bebas yang digunakan dalam penelitian ini.

BIBLIOGRAFI

A, H. U., & Sukirno, S. (2017). FAKTOR

YANG MEMPENGARUHI

MANAJAMEN LABA PADA

PERUSAHAAN PERBANKAN DI INDONESIA. Nominal, Barometer Riset Akuntansi Dan Manajemen, 6(2). https://doi.org/10.21831/nominal.v6i2. 16651

Abdillah, S. Y., & Purwanto, N. (2016). PENGARUH GOOD CORPORATE

GOVERNANCE PADA

MANAJEMEN LABA (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014). Jurnal Riset Mahasiswa Akuntansi Unikama. Achyani, F., & Lestari, S. (2019).

PENGARUH PERENCANAAN

PAJAK TERHADAP MANAJEMEN LABA (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2017). Riset Akuntansi Dan Keuangan Indonesia.

https://doi.org/10.23917/reaksi.v4i1.80 63

Agustia, D. (2013). Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage Terhadap Manajemen Laba. Jurnal Akuntansi

Dan Keuangan.

https://doi.org/10.9744/jak.15.1.27-42 ALMALITA, Y. (2018). PENGARUH

CORPORATE GOVERNANCE DAN FAKTOR LAINNYA TERHADAP MANAJEMEN LABA. Jurnal Bisnis

Dan Akuntansi.

https://doi.org/10.34208/jba.v19i2.271 Giovani, M. (2019). PENGARUH

STRUKTUR KEPEMILIKAN, TATA KELOLA PERUSAHAAN, DAN KARAKTERISTIK PERUSAHAAN TERHADAP MANAJEMEN LABA. Jurnal Akuntansi Bisnis. https://doi.org/10.24167/jab.v16i1.1367 Narolita, E., & Krisnadewi, K. (2016).

PENGARUH PENERAPAN

CORPORATE GOVERNANCE

PADA MANAJEMEN LABA OLEH CHIEF EXECUTIVE OFFICER BARU. E-Jurnal Akuntansi.

Partayadnya, I. M. A., & Suardikha, I. M. S. (2018). Pengaruh Mekanisme GCG, Kualitas Audit, dan Leverage Terhadap Manajemen Laba pada Perusahaan Manufaktur di BEI. E-Jurnal Akuntansi Universitas Udayana.

Prasetya, P., & Gayatri, G. (2016).

PENGARUH UKURAN

PERUSAHAAN TERHADAP

MANAJEMEN LABA DENGAN

PENGUNGKAPAN CORPORATE

SOCIAL RESPONSIBILITY

SEBAGAI VARIABEL

INTERVENING. E-Jurnal Akuntansi. Ramadhani, F., Latifah, S. W., & Wahyuni,

E. D. (2017). Pengaruh Capital Intencity Ratio, Free Cash Flow, Kualitas Audit, dan Leverage terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar Di BEI. Kompartemen: Jurnal Ilmiah Akuntansi.

https://doi.org/10.30595/kompartemen. v15i2.1874

Susanto, Y. K. (2016). the Effect of Audit Committees and Corporate Governance on Earnings Management: Evidence From Indonesia Manufacturing Industry. International Journal of Business, Economics and Law.

Yanti, T. R., & Ery Setiawan, P. (2019). Pengaruh Asimetri Informasi, Ukuran

508

Syntax Transformation, Vol. 1 No. 8, Oktober 2020 Perusahaan, Leverage dan Profitabilitaspada Manajemen Laba. E-Jurnal Akuntansi.

https://doi.org/10.24843/eja.2019.v27.i 01.p26