PENGARUH PENERAPAN EMPLOYEE STOCK

OWNERSHIP PROGRAM (ESOP) TERHADAP

PENINGKATAN KINERJA PERUSAHAAN DITINJAU

DARI PERSPEKTIF EKONOMI ISLAM

(Studi Kasus pada Perusahaan yang Telah Menerapkan ESOP dan Tidak Menerapkan ESOP di Indonesia)

In a company, there is always relationship between the owner and his manager’s in taking decision. Owner’s interest as the principal and manager’s as the agent always have difference of interest which are usually called with agency’s problem. Many kinds of business innovation have been created to increase or creating value of firm and reducing the agency problem. One of this is Employee Stock Ownership Program (ESOP). Manager of firms that use ESOPs typically wield more comparative control of their companies than do their peers in similar non-ESOP firms, because they possess ESOP voting rights. This paper is written to analyzeand compare the influence application of ESOP between the company who adopt ESOP and company who didn’t adopt ESOP.

2013

PENGARUH PENERAPAN EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) TERHADAP PENINGKATAN KINERJA PERUSAHAAN DITINJAU

DARI PERSPEKTIF EKONOMI ISLAM

(Studi Kasus pada Perusahaan yang Telah Menerapkan ESOP dan Tidak Menerapkan ESOP di Indonesia)

Ika Rachmawati

Sekolah Pascasarjana,Universitas Gadjah Mada Jl. Teknika Utara, Yogyakarta

Email: [email protected]

Abstract

In a company, there is always relationship between the owner and his manager’s in taking decision. Owner’s interest as the principal and manager’s as the agent always have difference of interest which are usually called with agency’s problem. Many kinds of business innovation have been created to increase or creating value of firm and reducing the agency problem. One of this is Employee Stock Ownership Program (ESOP). Manager of firms that use ESOPs typically wield more comparative control of their companies than do their peers in similar non-ESOP firms, because they possess ESOP voting rights. This paper is written to analyzeand compare the influence application of ESOP between the company who adopt ESOP and company who didn’t adopt ESOP.

Pendahuluan

Dalam pengambilan keputusan perusahaan, seringkali terdapat perbedaan pendapat antara pemilik saham sebagai principal dengan manajer perusahaan sebagai agent. Untuk mengurangi perbedaan pendapat ini, pemilik saham dapat memberikan kompensasi kepada manajer. Menurut Nawawi (2003: 315), Kompensasi bagi organisasi/perusahaan berarti penghargaan/ganjaran pada para pekerja yang telah memberikan kontribusinya dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja. Kompensasi ini, salah satunya dapat diberikan kepada karyawan dalam bentuk Employee Stock

Ownership Program (ESOP).

Rencana kepemilikan saham karyawan atau yang biasa disebut dengan Employee Stock

Ownership Program (ESOP) merupakan rencana kepemilikan karyawan atas saham

Agency Theory, Agency Relationship, dan Agency Problem

Telah lama diketahui bahwa para manajer mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan memaksimalkan kekayaan pemegang saham. Para manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, di mana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan atau agency theory (Brigham dan Houston, 2006: 26).

Masih menurut Brigham dan Houston (2006: 26), hubungan keagenan atau agency relationship terjadi ketika satu atau lebih individu, yang disebut sebagai principal menyewa individu atau organisasi lain, yang disebut sebagai agent, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agent tersebut. Dalam manajemen keuangan, hubungan keagenan utama terjadi di antara (1) pemegang saham dan manajer dan (2) manajer dan pemilik utang.

Dalam ekonomi Islam, agency relationship dapat dipersamakan dengan prinsip mudharabah, yaitu kerjasama antara dua pihak atau lebih untuk melakukan kegiatan usaha yang mana satu pihak berkedudukan sebagai pemilik modal (shahib al-mal), dan pihak lain berkedudukan sebagai pelaksana usaha (mudharib) dengan modal yang sepenuhnya berasal dari shahib al-mal tersebut (Hasanudin dan Mubarok, 2012)

Sedangkan yang dimaksud dengan masalah keagenan (agency problem) adalah suatu konflik kepentingan antara manajer (agent) dengan pemegang saham (principal) yang diakibatkan oleh adanya perbedaan kepentingan atau tujuan yang dimiliki oleh agent dan principal dari tujuan utama perusahaan. Perbedaan kepentingan ini salah satunya disebabkan karena manajer hanya memiliki sejumlah kecil saja saham dari perusahaan, sehingga akan membuat manajer lebih mengutamakan kepentingan dan tujuan pribadinya dibandingkan dengan kepentingan dan tujuan perusahaan.

Perusahaan dapat mendorong kinerja manajer untuk lebih mengutamakan kepentingan pemegang saham melalui pemberian insentif-insentif atau imbalan atas setiap kinerja yang baik atau hukuman untuk kinerja yang buruk. Menurut Tika (2006: 11), sistem imbalan dimaksudkan sejauh mana alokasi imbalan (seperti kenaikan gaji, promosi, dan sebagainya) didasarkan atas prestasi kerja pegawai, bukan sebaliknya didasarkan atas senioritas, pilih kasih dan sebagainya. Sistem imbalan yang didasarkan atas prestasi kerja pegawai, dapat mendorong pegawai/karyawan suatu organisasi/perusahaan untuk bertindak dan berperilaku inovatif dan mencari prestasi kerja yang maksimal sesuai kemampuan dan keahlian yang dimilikinya.

Employee Stock Ownership Program (ESOP)

Employee Stock Ownership Program (ESOP) adalah rencana penangguhan keuntungan

tidak luput dari sejarah berkembangnya ESOP di Amerika Serikat pada tahun 1950-an. Seorang ahli hukum yang juga investment banker bernama Louis Kelso mempunyai gagasan bahwa sistem kapitalis akan menjadi lebih kuat apabila karyawan diikutsertakan dalam kepemilikan saham perusahaan. Dengan demikian, hubungan hukum antara karyawan dengan perusahaan tidak terbatas pada hubungan perburuhan, melainkan karyawan juga sekaligus sebagai pemilik perusahaan.

Para manajer kemungkinan besar akan menempatkan perhatian pada memaksimalkan harga saham jika mereka sendiri adalah pemegang saham yang besar. Sering kali, perusahaan memberikan saham kinerja (performance share), di mana para eksekutif menerima sejumlah saham tergantung dari kinerja actual perusahaan dan jasa yang berkelanjutan dari eksekutif tersebut (Brigham dan Houston, 2006: 27).

Menurut Bapepam (2002), tujuan penyelenggaraan ESOP antara lain:

a. Memberikan penghargaan (reward) kepada seluruh pegawai, direksi, dan pihak-pihak tertentu atas kontribusinya terhadap meningkatnya kinerja perusahaan. b. Menciptakan keselarasan kepentingan serta misi dari pegawai dan pejabat

eksekutif dengan kepentingan dan misi pemegang saham, sehingga tidak ada benturan kepentingan antara pemegang saham dan pihak-pihak yang menjalankan kegiatan usaha perusahaan.

c. Meningkatkan motivasi dan komitmen karyawan terhadap perusahaan karena mereka juga merupakan pemilik perusahaan, sehingga diharapkan akan meningkatkan produktivitas dan kinerja perusahaan.

d. Menarik, mempertahankan, dan memotivasi (attract, retain, and motivate) pegawai kunci perusahaan dalam rangka peningkatan stakeholder’s value.

e. Sebagai sarana program sumber daya manusia untuk mendukung keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada dasarnya merupakan bentuk konpensasi yang didasarkan pada prinsip insentif, yaitu ditujukan untuk memberikan pegawai suatu penghargaan yang besarnya dikaitkan dengan ukuran kinerja perusahaan atau shareholder’s value.

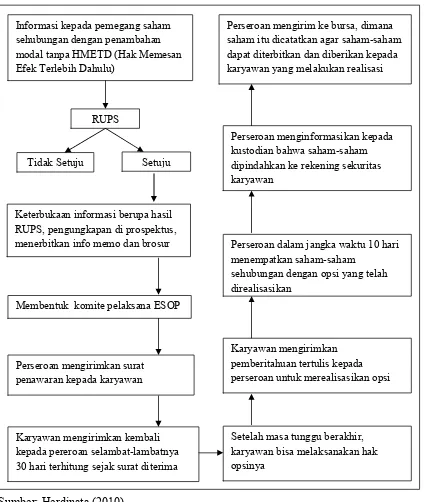

Gambar 1. Mekanisme Penerapan ESOP oleh Perusahaan yang Go Public di Bursa efek Indonesia

Sumber: Herdinata (2010)

Sarana-sarana yang Dapat Digunakan Dalam ESOP

Dalam perkembangan selanjutnya, terdapat beberapa pendekatan yang tersedia bagi perusahaan dalam rangka penerapan ESOP. Penggunaan masing-masing pendekatan didasari oleh kebutuhan dari masing-masing perusahaan dan setiap pendekatan tersebut memiliki ketentuan yang khusus.

a. Pemberian saham (stock grants). Suatu perusahaan dapat menghibahkan aham perusahaan kepada karyawan-karyawan yang terpilih. Seringkali, hal ini dilakukan sebagai bentuk kompensasi bonus sebagai penghargaan kepada

karyawan atas kinerja yang tinggi, untuk mengenalkan pentingnya seorang karyawan kunci, atau sistem penggajian baru di suatu organisasi.

b. Program pembelian saham oleh karyawan (Direct Employee Stock Purchase Plan). Melalui program ini, karyawan dapat membayar sahamnya melalui pemotongan gaji, pada umumnya, keputusan karyawan untuk membeli saham pada program ini bersifat sukarela. Karena karyawan diharuskan membayar “up front” (dimuka) atas saham yang mereka beli, suatu program pembelian saham oleh karyawan secara umum tidak menghasilkan tingkat partisipasi yang tinggi, dan juga tidak akan merubah ekuitas perusahaan dalam jumlah besar kepada tenaga kerjanya, apabila dibandingkan dengan program kepemilikan saham yang lain.

c. Program Opsi Saham (Stock Option Plans). Dalam program opsi saham, suatu perusahaan memberikan kepada karyawan secara perorangan hak kontraktual, atau opsi, untuk membeli suatu jumlah tertentu atas saham perusahaan sepanjang periode waktu tertentu, membayar dengan harga yang ditetapkan pada tanggal pemberian. Periode waktu tertentu tersebut biasanya antara lima sampai sepuluh tahun, dimulai pada tanggal pemberian dan harganya biasanya sama dengan harga pasar wajar saham pada saat pemberian. Konsep dibalik opsi ini adalah bahwa jika harga saham perusahaan meningkat dalam tahun-tahun setelah pemberian, karyawan mendapatkan keuntungan dengan membeli saham pada harga lebih rendah, yaitu harga yang berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang lebih tinggi, setelah harga meningkat. Nilai suatu opsi saham bagi karyawan sifatnya terkait pada kinerja perusahaan di masa yang akan datang.

d. Employee Stock Ownership Plans (ESOPs). ESOPs merupakan suatu jenis

program pensiun yang dirancang untuk menerima kontribusi perusahaan pada suatu pengelola dana (fund) yang akan melakukan investasi pada saham perusahaan untuk kepentingan karyawan.

e. Phantom Stock and Stock Appreciation Rights (SARs). SARs dan Phantom Stock

adalah penangguhan kompensasi yang khusus dan alat kompensasi insentif yang dirancang untuk memberikan karyawan keuntungan ekonomis atas kepemilikan saham tanpa disertai adanya transfer sahan yang sesungguhnya. Suatu program SARs merupakan sebuah hibah kepada seorang karyawan yang memberikannya hak pada suatu waktu tertentu di masa yang akan datang untuk menerima penghargaan berupa kas sebesar kenaikan dalam nilai dari sejumlah tertentu bagian saham perusahaan. Phantom Shares merupakan bagian-bagian dari nilai yang berkaitan dengan jumlah ekuivalen saham. Sebagaimana dengan SARs, nilai dari suatu penghargaan Phantom Stock biasanya dibayar kepada karyawan dengan kas, meskipun penghargaan tersebut dapat juga dalam bentuk saham.

melakukan suatu usaha untuk memperoleh keuntungan yang modalnya dinyatakan/dinilai dalam bentuk saham (bukan dengan nilai nominal) yang diperdagangkan di pasar modal. Pertanggungjawaban pemegang saham sesuai dengan jumlah saham yang disertakan, begitu pula halnya dengan proposi keuntungan dan kerugian juga disesuaikan dengan jumlah saham yang disertakan.

Rafiq Yunus al-Mishri dalam Hasanudin dan Mubarok (2012: 69), menjelaskan bahwa syirkah-musahamah merupakan pengembangan dari konsep syirkah-amwal. Syirkah-musahamah tidak dihitung atau dihargai berdasarkan jumlah subjek hukum seperti dalam konsep syirkah yang berlaku umum, tetapi yang diperhitungkan adalah penyertaan modal yang dinyatakan dalam saham, karena para pemegang saham bisa jadi tidak saling mengenal. Jika pada umumnya syirkah dilakukan untuk tujuan menciptakan kesejahteraan pelakunya, syirkah-musahamah memiliki tujuan untuk menciptakan kesejahteraan umum.

Pada perusahaan yang belum menerapkan ESOP, kerjasama yang dilakukan antara pihak pemilik modal (principal/shahib al-mal) dengan manajer/karyawan (agent/mudharib) adalah syirkah-mudharabah. Ketentuan yang berlaku dalam syirkah ini adalah, apabila usaha tersebut mendapatkan keuntungan, maka keuntungan tersebut dibagi dua antara mudharib dengan shahib al-mal. Sedangkan apabila usaha tersebut mengalami kerugian, maka, kerugian modal hanya dibebankan kepada shahib al-mal, sedangkan mudharib tidak dibebani kerugian modal, tetapi hanya kerugian kerja saja, selama kerugian tersebut terjadi bukan karena kelalaian mudharib.

Dalam prakteknya pada perusahaan, ketentuan ini belum diberlakukan. Selama ini yang terjadi adalah, jika perusahaan mengalami keuntungan, maka keuntungan tersebut menjadi hak pemilik modal. Sedangkan manajer/karyawan hanya diberikan gaji atau upah berdasarkan hasil kerja mereka yang besarnya sesuai dengan kesepakatan dalam kontrak kerja. Dalam pandangan ekonomi Islam, kerjasama ini disebut dengan ijarah yang berhubungan dengan sewa jasa, yaitu mempekerjakan jasa seseorang dengan upah sebagai imbalan jasa yang disewa. Pihak yang mempekerjakan disebut mustajir, pihak pekerja disebut ajir dan upah yang dibayarkan disebut ujrah. Padahal, jika ketentuan syirkah-mudharabah benar-benar dipraktikan dengan baik, kontrak ini akan memberikan kesan yang baik bagi tenaga kerja. Karyawan akan merasa puas karena mendapatkan keuntungan dari hasil kerjasama, dan hal ini akan mendorong mereka untuk bekerja lebih giat, karena jika hasil usaha meningkat, mereka juga akan mendapatkan lebih banyak penghasilan untuk memenuhi kebutuhan hidupnya.

masing-masing syarik berhak mendapatkan hasil usaha (laba atau rugi), yang dibagi bersama secara proporsional atau sesuai dengan kesepakatan.

Masih menurut Hasanudin dan Mubarok (2012: 32-33), dalam syirkah-inan fi al-amwal tidak terdapat keharusan bahwa modal usaha yang disediakan oleh masing-masing syarik harus sama jumlahnya, dan tidak pula disyaratkan bahwa masing-masing syarik akan menanggung risiko yang berupa kerugian atau mendapatkan keuntungan dalam jumlah yang sama. Dalam setiap akad syirkah-inan fi al-amwal terkandung akad wakalah, dalam akad wakalah terkandung “izin” dari syarik yang satu terhadap syarik lainnya untuk melakukan usaha/bisnis. Oleh karena itu, di antara syarik dapat melakukan perbuatan hukum yang saling mewakili antara yang satu dengan yang lain.

Manfaat Penerapan ESOP dan Sistem Bagi Hasil Pada Perusahaan

Menurut Chapra (2006), nilai-nilai Islam menghendaki para majikan memperlakukan buruhnya seperti anggota keluarganya sendiri, pernyataan ini secara tidak langsung menuntut kepada para pemilik modal/perusahaan untuk memperlakukan para karyawannya dengan rasa hormat dan kasih sayang serta menjamin kesejahteraan mereka. Idealnya tingkat upah riil dalam masyarakat muslim, paling tidak memungkinkan para karyawan dapat memenuhi kebutuhan pokoknya dan anggota keluarganya dengan cara yang manusiawi. Karyawan juga harus diberikan pelatihan, jaminan keamanan pekerjaan, dan apabila memungkinkan dapat juga diberikan saham keuntungan dalam kerangka kerja jangka panjang agar tercipta hubungan yang harmonis.

perusahaan, sehingga akan meningkatkan iklim umum bagi investasi dan kinerja makro ekonomi (Chapra, 2006: 255).

Penerapan rencana kepemilikan saham dan bagi hasil oleh para karyawan juga akan mengurangi konsentrasi kekayaan dan kekuasaan. Hal ini memungkinkan bahwa para pekerja utuk menjadi pemilik saham sehingga meningkatkan kepemilikan mereka pada keberhasilan perusahaan. Suatu saham dalam manajemen dapat berpartisipasi aktif dalam kebijakan, tidak saja akan mempererat hubungan pekerja-manajemen, tetapi juga mengurangi konflik industrial dan meningkatkan kejujuran serta efisiensi para pekerja. Hal ini akan meningkatkan tabungan, mengurangi alternatif penimbunan emas yang tidak produktif, dan juga meningkatkan status sosial mereka dalam perusahaan dan masyarakat (Chapra, 2006: 255-256).

Pengaruh ESOP Terhadap Kinerja Perusahaan

Menurut Letlora (2012), dengan adanya pelaksanaan Program ESOP dalam sebuah perusahaan, dan ESOP sendiri memiliki berbagai tujuan yang mana salah satu tujuan terpenting adalah meningkatkan sense of belonging pada karyawan, maka diharapkan program ini dapat meningkatkan kinerja perusahaan. Ouchi dalam Tika (2006: 136), menjelaskan bahwa organisasi dengan keterlibatan tinggi memiliki karakteristik dari sebuah suku (klan) daripada sebuah birokrasi formal. Transaksi-transaksi organisasi suku terutama dipengaruhi oleh nilai-nilai, keyakinan-keyakinan, norma-norma, dan tradisi-tradisi.

Organisasi dengan tingkat keikutsertaan, keterlibatan, dan partisipasi yang tinggi dapat bergantung pada sistem manajemen yang terbentuk berdasarkan konsensus. Biaya-biaya transaksi dapat diminimalisasi bila masing-masing anggota dari organisasi bertindak berdasarkan konsensus nilai intuitif daripada sejumlah peraturan-peraturan birokrasi. Dari penjelasan di atas, dapat diketahui bahwa keterlibatan yang tinggi dari anggota-anggota organisasi berpengaruh terhadap kinerja perusahaan khususnya menyangkun manajemen, strategi perusahaan, struktur organisasi, biaya-biaya transaksi, dan sebagainya. Nilai-nilai, norma-norma, dan tradisi organisasi bisa merupakan konsensus bagi anggota organisasi untuk melibatkan diri dalam kegiatan-kegiatan organisasi.

akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada Allah Yang Mengetahui akan yang gaib dan yang nyata, lalu diberitakan-Nya kepadamu apa yang telah kamu kerjakan”.

Terdapat beberapa variable yang dapat digunakan untuk mengukur kinerja perusahaan, diantaranya adalah:

ROA (Return on Asset)

Return on asset mengukur kemampuan perusahaan dalam memanfaatkan aktivanya

untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya (Prastowo, 1987). Menurut Syamsuddin (1992: 74), ROA dapat dihitung dengan cara berikut:

= ℎ ℎ

ROE (Return on Equity)

Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum, semakin tinggi return atau penghasilan yang diperoleh, semakin baik kedudukan pemilik perusahaan (Syamsuddin, 1992: 64). ROE dapat dihitung sebagai berikut:

= ℎ ℎ

NPM (Net Profit Margin)

Menurut Syamsuddin(1992: 62), Net Profit Margin adalah merupakan ratio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan. Menurut Sartono (1996: 130), NPM dapat dihitung dengan rumus berikut:

= ℎ

SG (Sales Growth)

Sales growth merupakan pertumbuhan hasil penjualan perusahaan tahun ini jika dibandingkan dengan tahun sebelumnya. Menurut Letlora (2012), sales growth dapat dihitung dengan rumus berikut:

EPS (Earning Per Common Share)

Earning per share adalah jumlah laba yang menjadi hak untuk setiap pemegang satu lembar saham (Prastowo, 1987: 71). Menurut Syamsuddin (1992: 66), pada umumnya manajemen perusahaan, pemegang saham biasa, dan calon pemegang saham sangat tertarik akan earning per share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan. Earning per share dihitung sebagai berikut:

= ℎ ℎ ℎ ℎ − ℎ

PER (Price Earnings Ratio)

Menurut Hirt dalam Murhadi (2009: 139), price earnings ratio menunjukkan pada penerapan earning per share untuk menentukan nilai suatu saham. Secara matematis, PER dapat diukur sebagai berikut:

= ℎ ℎ

Penelitian Sebelumnya

Pada penelitian-penelitian sebelumnya, kebanyakan para penulis melakukan analisis pengaruh penerapan ESOP terhadap kinerja perusahaan dengan menggunakan sudut pandang ekonomi secara umum. Dalam paper ini, penulis mencoba untuk mengkaji penerapan ESOP dengan melihat dari perspektif ekonomi Islam.

Penelitian 1

Penelitian pertama adalah Reaksi Pasar Terhadap Pengumuman Employee Stock Ownership Program oleh Christian Herdinata pada 2004 dalam Jurnal Keuangan dan Perbankan Vol. 16, No. 1 Januari 2012, halaman 77-85. Dari penelitian ini, peneliti menggunakan uji-T untuk menguji apakah terdapat perubahan yang signifikan pada sebelum dan sesudah periatiwa. Peneliti merumuskan hipotesis “pasar bereaksi positif di seputar pengumuman ESOP”.

Penelitian 2

Penelitian kedua adalah Pengaruh Pengumuman Employee Stock Option Program Terhadap Reaksi Pasar dan Kinerja Perusahaan Publik yang Terdaftar di bursa Efek Indonesia oleh Selvy Chelarci Letlora pada 2012. Peneliti menggunakan hipotesis yaitu: H1: Pasar bereaksi positif terhadap pengumuman ESOP

H2: Kinerja Perusahaan sesudah pelaksanaan ESOP lebih tinggi disbanding kinerja perusahaan sebelum pelaksanaan ESOP.

Sales Growth (SG), Earnings per Share (EPS), Price Earnings Ratio (PER), dan Total Asset Turnover (TATO).

Dalam hipotesis yang pertama, mengenai reaksi pasar terhadap pengaruh ESOP, Letlora (2012) mendapatkan hasil yang sejalan dengan penelitian Hedinata (2004) yang telah dibahas pada penelitian 1, dan hasil dari penelitian tersebut adalah tidak adanya reaksi pasar yang positif terhadap pengumuman ESOP. Sedangkan untuk hipotesis yang kedua mengenai kinerja perusahaan, Letlora (2012) menolak hipotesis dan menerima Ho yang mengatakan bahwa tidak adanya kinerja yang lebih baik setelah pengumuman ESOP. Tidak adanya peningkatan kinerja setelah ESOP ini dipengaruhi oleh beberapa faktor, menurut Bapepam (2002), faktor-faktor yang mempengaruhi penerapan ESOP adalah kurangnya pengetahuan dan pemahaman tentang program ESOP yang dimiliki karyawan, dan kurangnya pengetahuan atas risiko dalam program ESOP. Letlora (2012), juga menambahkan bahwa terdapat faktor lain yang perlu dipertimbangkan yaitu pada tahun 2007-2008 terjadi krisis ekonomi global yang memberikan dampak terhadap fundamental dan juga dalam periode penelitian tingkat inlfasi di Indonesia tercatat cukup besar.

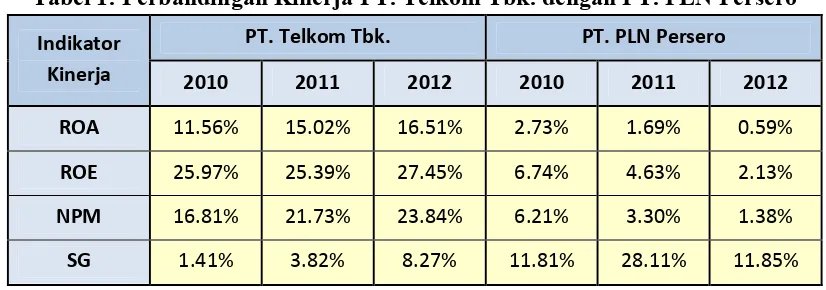

Perbandingan Peningkatan Kinerja antara Perusahaan yang Sudah menerapkan ESOP (PT. Telekomunikasi Indonesia Tbk.) dengan Perusahaan yang Tidak Menerapkan ESOP (PT. PLN Persero)

Dalam pembahasan penelitian ini, penulis mencoba untuk membandingkan peningkatan kinerja dua perusahaan BUMN yang mana satu perusahaan yaitu PT. Telekomunikasi Indonesia Tbk. sebagai perusahaan yang telah menerapkan ESOP, dengan PT. PLN (Persero) sebagai perusahaan yang tidak menerapkan ESOP. Penelitian dilakukan dengan mengolah data sekunder yang terdapat dalam laporan keuangan masing-masing perusahaan mulai tahun 2010 hingga 2012. Dari data keuangan tersebut, penulis mencoba untuk menganalisa peningkatan kinerja perusahaan melalui perhitungan Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan Sales Growth (SG).

saham biasa Telkom, termasuk 7.540.415.818 saham biasa yang dimiliki oleh 1.322 pemegang saham di luar Indonesia. Hingga tanggal 31 Desember 2011, terdapat 120 pemegang saham ADS yang memiliki 73.824.138 ADS (setara dengan 2.952.965.536 pemegang saham biasa).

Menurut Laporan keuangan PT. PLN (Persero), saham perusahaan seluruhnya dimiliki oleh Pemerintah Republik Indonesia. Perusahaan memiliki saham sebesar Rp. 63.000.000 juta yang terbagi atas 63.000.000 lembar saham dengan nilai nominal Rp. 1 juta per lembar saham. Dari data Laporan Keuangan perusahaan PT. Telkom Tbk. sebagai perusahaan yang sudah mengaplikasikan ESOP, dan PT. PLN (Persero) sebagai perusahaan yang belum/tidak mengaplikasikan ESOP, periode 2010 hingga 2012, penulis memperoleh hasil sebagai berikut:

Tabel 1: Perbandingan Kinerja PT. Telkom Tbk. dengan PT. PLN Persero

Indikator Kinerja

PT. Telkom Tbk. PT. PLN Persero

2010 2011 2012 2010 2011 2012

ROA 11.56% 15.02% 16.51% 2.73% 1.69% 0.59%

ROE 25.97% 25.39% 27.45% 6.74% 4.63% 2.13%

NPM 16.81% 21.73% 23.84% 6.21% 3.30% 1.38%

SG 1.41% 3.82% 8.27% 11.81% 28.11% 11.85% Sumber: data diolah dari Laporan Keuangan PT. Telkom Tbk. dan PT. PLN (Persero)

Dari hasil olah data diatas, dapat disimpulkan bahwa: (1) penerapan ESOP dapat meningkatkan kinerja perusahaan, hal ini dapat dilihat dari hasil perhitungan ROA PT. Telkom Tbk. yang terus mengalami peningkatan dari tahun ke tahun, begitu pula dengan hasil perhitungan NPM yang juga menunjukkan peningkatan yang signifikan, hal ini menggambarkan bahwa operasional perusahaan dati tahun-ke tahun semakin baik, (2) penerapan ESOP dapat meningkatkan pertumbuhan penjualan atau pendapatan usaha perusahaan, hal ini dapat dilihat dari hasil perhitungan sales growth (SG) PT. Telkom Tbk. yang mengalami kenaikan yang cukup besar, yaitu diatas 2% per tahun, sales growth PT. PLN juga mengalami peningkatan yang cukup tinggi dari tahun 2010 ke 2011, akan tetapi kembali mengalami penurunan yang cukup drastis pula dari tahun 2011 ke 2012, (3) Perusahaan yang tidak menerapkan ESOP, kinerja perusahaannya cenderung menurun, hal in dapat dilihat dari ROA, ROE, dan NPM PT. Telkom yang terus mengalami penurunan dari tahun ke tahun.

memiliki perusahaan sehingga mereka akan bekerja lebih giat. Meningkatnya kinerja dan produktivitas karyawan ini akan meningkatkan pula kinerja dan produktivitas perusahaan, sehingga laba perusahaan akan semakin meningkat dan pembagian keuntungan saham yang akan didapat oleh karyawan juga semakin bertambah, dan pada akhirnya akan meningkatkan kemakmuran karyawan.

DAFTAR PUSTAKA

Bapepam. Studi Tentang Penerapan ESOP (Employee Stock Ownership Plan) Emiten Perusahaan Publik di Pasar Modal Indonesia. Jakarta: Badan Pengawas Pasar Modal, 2002.

Brigham, Eugene F and Joel F. Houston. Dasar-dasar Manajemen Keuangan: Buku 1 Edisi 10. Jakarta: Salemba Empat, 2006.

Chapra, M. Umer. Islam dan Tantangan Ekonomi. Depok: Gema Insani, 2006.

Hariyono, Erick. Pengaruh Penerapan Employee Stock Option Program Terhadap Reaksi Pasar dan Kinerja Perusahaan di Indonesia. Skripsi, 2013.

Herdinata, Christian. Reaksi Pasar Terhadap Pengumuman Employee Stock Ownership

Program. Jurnal Keuangan dan Perbankan Vo. 16, No. 1 Januari 2012, hlm.

77-85.

Hasanudin, H. Maulana dan H. Jaih Mubarok. Perkembangan Akad Musyarakah. Jakarta: Kencana Prenada Media Grup, 2012.

Letlora, Selvy Chelarci. Pengaruh Pengumuman Employee Stock Option Program Terhadap Reaksi Pasar dan Kinerja Perusahaan Pada Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia. Skripsi: Surabaya, 2012.

Murhadi, Werner R. Analisis Saham Pendekatan Fundamental. Jakarta: PT. Indeks, 2009.

Nawawi, H. Hadari. Manajemen Sumber Daya Manusia untuk Bisnis yang Kompetitif: Cetakan kelima. Yogyakarta: Gajah Mada University Press, 2003.

Prastowo, Dwi. Analisis Laporan Keuangan: Konsep dan Aplikasi. Yogyakarta: AMP YKPN, 1987.

Sartono, R. Agus. Manajemen Keuangan: Edisi Ketiga Cetakan Kedua. Yogyakarta: BPFE-Yogyakarta, 2006.

Setyaningrum, Agatha Niken. Pengaruh Employee Stock Ownership Program (ESOP) Terhadap Kualitas Implementasi Corporate Governance dan Kinerja Perusahaan. Skripsi: Malang, 2013.

Syamsuddin, Lukman. Manajemen Keuangan Perusahaan. Jakarta: Rajawali Pers, 1992.

Tika, Moh. Pabundu. Budaya Organisasi dan Peningkatan Kinerja Perusahaan. Jakarta: PT. Bumi Aksara, 2006.