BAB I PENDAHULUAN

1.1Latar Belakang

Memasuki dunia perekonomian global, setiap negara dihadapkan pada

permasalahan dalam sektor ekonomi dan moneter yang harus di dorong untuk

meningkatkan pertumbuhan perekonomian suatu negara. Hal ini bertujuan agar

perekonomian suatu negara dapat semakin berkembang dan lebih maju. Dengan

semakin terbukanya perekonomian suatu negara, maka persaingan dalam

peningkatan pertumbuhan perekonomian atau kegiatan usaha pun semakin ketat.

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan

dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan

terpuruk, perekonomian nasional juga ikut terpuruk. Demikian sebaliknya, ketika

perekonomian mengalami stagnasi, sektor perbankan juga terkena imbasnya di

mana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007).

Bank merupakan salah satu lembaga yang berperan penting dalam bidang

perekonomian suatu negara, terutama dalam bidang pembiayaan. Perbankan

sebagai lembaga intermediasi memiliki peran untuk menjadi perantara keuangan

antara pihak-pihak yang kelebihan dan kekurangan dana. Fungsi utama perbankan

dalam suatu perekonomian adalah untuk memobilisasi dana masyarakat, dengan

secara tepat dan cepat menyalurkan dana tersebut pada penggunaan atau investasi

keuangan membutuhkan kepercayaan dari para nasabah untuk mendukung dan

memperlancar kegiatan yang dilakukannya.Salah satu peran perbankan adalah

mengalirkan dana dalam bentuk kredit untuk membantu dalam pembangunan

ekonomi. Kredit memiliki kedudukan yang strategis dimana sebagai salah satu

sumber yang diperlukan dalam membiayai kegiatan setiap jenis usaha.

Fasilitas kredit yang diberikan oleh bank merupakan aset terbesar bagi

bank.Bank menghimpun dana dari masyarakat dalam berbagai macam bentuk

simpanan, yaitu tabungan, giro, dan deposito. Masyarakat yang menyimpan dana

mereka di bank mendapatkan imbalan berbentuk bunga. DPK (Dana Pihak

Ketiga) merupakan jumlah simpanan masyarakat pada bank. DPK merupakan

wujud dari bukti kepercayaan masyarakat atas dananya terhadap perbankan.

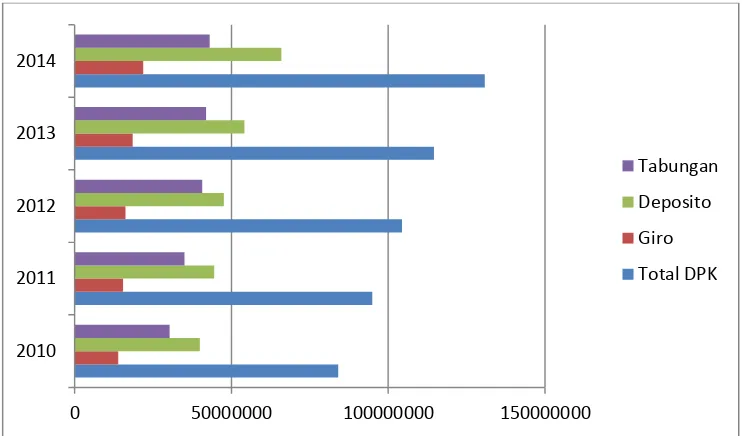

Sumber: Statistik Perbankan Indonesia 2015

Gambar 1.1 Perkembangan Dana Pihak Ketiga (DPK) pada Bank Umum dan BPR di Kota Medan

0 50000000 100000000 150000000

2010 2011 2012 2013 2014

Tabungan

Deposito

Giro

Dari Gambar 1.1 dapat dilihat bahwa besarnya DPK terus meningkat dalam

jangka waktu 5 tahun. Deposito merupakan penyumbang terbesar pada DPK, yang

diikuti oleh tabungan kemudian giro. Dana yang sudah dihimpun oleh bank akan

disalurkan kembali kepada masyarakat yang membutuhkan dalam bentuk

pinjaman atau yang lebih dikenal dengan kredit. Antara dana pihak ketiga dengan

kredit yang disalurkan kepada masyarakat memiliki hubungan yang positif,

artinya jika dana pihak ketiga meningkat, hal yang sama juga akan terjadi pada

kredit yang disalurkan, begitu pula sebaliknya. Semakin besar jumlah dana yang

dihimpun oleh lembaga keuangan, maka semakin besar juga jumlah kredit yang

dapat disalurkan kepada masyarakat.

Menurut Dendawijaya (2005) dana-dana yang dihimpun dari masyarakat dapat

mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank dan kegiatan

perkreditan mencapai 70% - 80% dari total aktiva bank. Bila memperhatikan

neraca bank akan terlihat bahwa sisi aktiva didominasi oleh besarnya kredit yang

diberikan, dan bila memerhatikan laporan laba rugi bank akan terlihat bahwa sisi

pendapatan didominasi oleh besarnya pendapatan dari bunga dan provisi kredit.

Hal ini dikarenakan aktivitas bank yang terbanyak akan berkaitan erat secara

langsung ataupun tidak langsung dengan kegiatan perkreditan.

Menurut Siamat (2005) salah satu alasan terkonsentrasinya usaha bank dalam

penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara

unit surplus dengan unit defisit, dan sumber utama dana bank berasal dari

masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada

sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran

kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi.

Pemberian kredit merupakan aktivitas bank yang paling utama dalam

menghasilkan keuntungan, tetapi risiko yang terbesar dalam bank juga bersumber

dari pemberian kredit.

Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi,

distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang.

Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini, bank

berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso, 2006).

Dalam melakukan kegiatan usaha, modal memegang peranan yang sangat

penting. Untuk melaksanakan kegiatan usaha dengan modal yang mencukupi,

salah satu cara yang dapat dilakukan dalam pemenuhan modal ialah dengan

melakukan peminjaman dana kepada bank. Kredit merupakan salah satu cara

masyarakat untuk mendapatkan pinjaman dana. Lembaga keuangan yang biasanya

memberikan pinjaman kredit adalah Bank Perkreditan Rakyat (BPR) dan

bank-bank umum milik pemerintah ataupun swasta. Dengan adanya pinjaman kredit

yang diberikan, masyarakat dapat melakukan kegiatan perekonomian dan tujuan

pemerintah dalam mendorong pertumbuhan perekonomian dapat tercapai.

Permintaan kredit dari masyarakat menunjukan adanya kebutuhan akan dana

bagi masyarakat demi menunjang kebutuhan hidup mereka. Dana tersebut dapat

konsumsi mereka. Adanya permintaan kredit dipengaruhi atas upaya untuk

meningkatkan kegiatan usaha, baik dalam bentuk investasi maupun modal kerja

dan upaya untuk memenuhi kebutuhan pribadi atau rumah tangga sebagai bentuk

konsumsi. Maka dari itu, permintaan kredit untuk kegiatan usaha dapat

digolongkan menjadi kredit investasi, kredit modal kerja, dan kredit konsumsi.

Dengan adanya permintaan kredit, dapat mendorong pertumbuhan perekonomian

suatu negara. Dana berlebih yang disalurkan kepada yang membutuhkan dapat

meningkatkan kegiatan produksi, dimana kegiatan tersebut akan meningkatkan

pertumbuhan ekonomi.

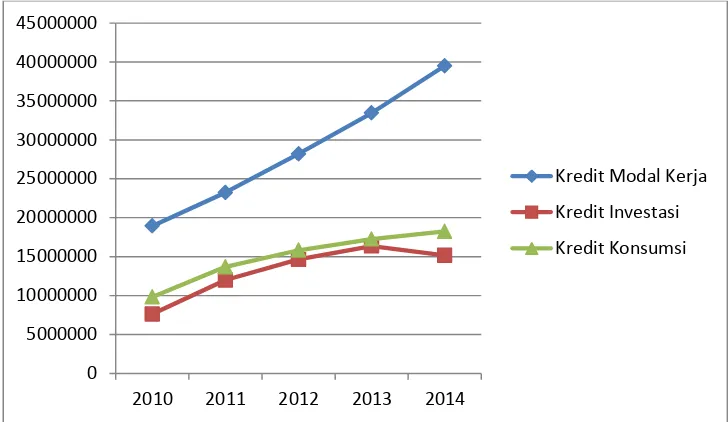

Sumber: SEKDA Sumatera Utara (data diolah)

Gambar 1.2 Perkembangan Kredit yang diberikan Bank Umum dan BPR Menurut Jenisnya di Kota Medan Tahun 2010 -2014

Kredit merupakan salah satu sumber permodalan yang sangat penting dalam

secara umum mengalami kenaikan, hanya pada tahun tertentu saja terjadi

penurunan.Jumlah permintaan kredit didominasi oleh kredit modal kerja yang

disusul oleh kredit konsumsi kemudian kredit investasi. Kredit investasi diberikan

oleh bank untuk membantu para investor dalam mendanai pembangunan proyek

baru atau perluasan proyek yang sudah ada. Sementara kredit modal kerja

diberikan oleh bank kepada debitur untuk memenuhi kebutuhan modal kerjanya.

Kredit konsumsi diberikan kepada debitur perorangan untuk memenuhi kebutuhan

hidupnya dalam mengkonsumsi barang dan jasa. Peningkatan permintaan kredit

dapat disebabkan oleh menguatnya aktivitas perekonomian.

Permintaan kredit dipengaruhi oleh berbagai macam faktor, baik faktor

internal maupun eksternal. Tetapi dalam penelitian ini, faktor yang diteliti adalah

inflasi dan nilai tukar. Inflasi merupakan suatu keadaan di mana meningkatnya

harga-harga secara umum dan terus menerus dalam jangka waktu yang

panjang.Semakin tinggi jumlah harga, semakin besar jumlah uang yang diminta.

Sementara nilai tukar merupakan nilai suatu mata uang terhadap mata uang lain.

Nilai tukar yang melonjak-lonjak secara drastis tak terkendali mencerminkan

perekonomian yang tak menentu menyebabkan kesulitan pada dunia usaha dalam

merencanakan usahanya, terutama bagi mereka yang mendatangkan bahan baku

dari luar negeri atau menjual barangnya ke pasar ekspor. Kesulitan merencanakan

transaksi dan meningkatnya risiko berusaha direspon oleh dunia usaha dengan

menurunkan permintaan kreditnya. Oleh karena itu, pengelolaan nilai mata uang

yang relatif stabil menjadi salah satu faktor moneter yang mendukung

Inflasi yang terkendali dan rendah dapat mendukung terpeliharanya daya beli

masyarakat, khususnya yang berpendapatan tetap seperti pegawai negeri dan

masyarakat kecil.Bagi golongan masyarakat ini, yang umumnya mencakup

sebagian besar penduduk, harga-harga yang terus membumbung menyebabkan

kemampuan daya beli untuk memenuhi kebutuhan dasar akan semakin rendah.

Semakin tinggi harga, membuat individu lebih memprioritaskan kebutuhan jangka

pendek terlebih dahulu, dan menunda untuk memenuhi kebutuhan jangka panjang,

seperti kebutuhan akan tempat tinggal. Hal tersebut menyebabkan penyaluran

kredit konsumsi menurun karena berkurangnya permintaan. Demikian pula inflasi

dan nilai tukar yang tidak stabil akan mempersulit dunia usaha dalam perencanaan

kegiatan bisnis, baik dalam kegiatan produksi dan investasi maupun dalam

penentuan harga barang dan jasa yang diproduksinya.

Pergerakan tingkat inflasi yang terjadi di Indonesia sedikit banyak

mempengaruhi sektor-sektor ekonomi, baik di sektor ekonomi mikro maupun

makro. Namun, tingkat inflasi secara langsung mempengaruhi penyaluran kredit

perbankan. Dari sudut pandang berbeda, inflasi berhubungan erat dengan suku

bunga dan akan membuat para investor mengalihkan uangnya dalam bentuk

tabungan karena memberikan tingkat pengembalian hasil yang tinggi dan berisiko

rendah. Hal ini menyebabkan permintaan akan kredit menjadi menurun

(Darmawi, 2006). Menurut teori Blundell – Wignall dan Gizycki (1992), tingkat

inflasi yang tinggi akan mengakibatkan spekulasi harga aset sehingga bank akan

cenderung lebih berhati-hati dalam memberikan kredit. Selain itu, jika terjadi

Tabel 1.1

Perkembangan Inflasi, Nilai Tukar, dan Permintaan Kredit di Kota Medan Tahun 2010 – 2014

Tahun Tingkat Inflasi (%)

Nilai Tukar (Rp) Permintaan Kredit (triliun rupiah)

Sumber: Bank Indonesia kantor cabang Medan

Dapat dilihat dari Tabel 1.1 di mana inflasi dari tahun 2010 hingga 2014

mengalami fluktuasi, tetapi permintaan kredit mengalami peningkatan. Perubahan

tersebut tidak selamanya berbanding terbalik dengan permintaan kredit, sesuai

dengan pendapat Darmawi (2006) yang mengatakan bahwa kenaikan inflasi dapat

menyebabkan permintaan akan kredit menjadi menurun.

Dari tahun 2010 hingga 2014, nilai tukar juga mengalami fluktuasi, tetapi

permintaan kredit terus mengalami peningkatan.Perubahan tersebut juga tidak

selamanya berbanding terbalik terhadap permintaan kredit, sesuai dengan

pendapat Pohan (2008) yang mengatakan bahwa nilai tukar yang melonjak-lonjak

secara drastis tak terkendali mencerminkan perekonomian yang tak menentu

menyebabkan kesulitan pada dunia usaha yang direspon dengan menurunkan

permintaan kreditnya.

Berdasarkan fenomena mengenai faktor-faktor yang mempengaruhi

permintaan kredit, maka dari itu peneliti tertarik untuk melakukan penelitian atas

“Pengaruh Inflasi dan Nilai Tukar terhadap Jumlah Kredit yang DisalurkanPerbankan Konvensional di Kota Medan.”

1.2Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang dapat

dibuat adalah: Apakah terdapat pengaruh yang signifikan antara inflasi dan nilai

tukar terhadap jumlah kredit yang disalurkan perbankan konvensional di kota

Medan?

1.3Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

1. Untuk menganalisis dan mengetahui pengaruh dari inflasi dan nilai tukar

secara simultan terhadap jumlah kredit yang disalurkan perbankan

konvensional di kota Medan.

2. Untuk menganalisis dan mengetahui pengaruh dari inflasi dan nilai tukar

secara parsial terhadap jumlah kredit yang disalurkan perbankan

1.4Manfaat Penelitian

Hasil dari penelitian ini, diharapkan dapat memberikan manfaat kepada:

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan, serta

informasi mengenai pengaruh inflasi dan nilai tukar terhadap jumlah kredit

yang disalurkan perbankan konvensional di kota Medan.

2. Bagi Pemerintah

Peneliti berharap penelitian ini dapat menjadi bahan pertimbangan bagi

pemerintah dalam mengambil keputusan yang berkaitan dengan kebijakan

moneter.

3. Bagi Perusahaan

Peneliti berharap agar penelitian ini dapat menjadi bahan masukan dan

sumbangan pemikiran bagi perusahaan dalam mengambil kebijakan

perbankan dan keputusan yang berkenaan dengan pengelolaan kreditnya.

4. Bagi Peneliti Lainnya

Hasil penelitian diharapkan dapat menjadi bahan referensi tambahan,

informasi, dan wawasan yang mendukung yang dapat membantu