KAJIAN EKONOMI REGIONAL

PROVINSI SULAWESI SELATAN

TRIWULAN-II

2010

Halaman ini sengaja dikosongkan

This page is intentionally blank

Kata Pengantar

Sebagaimana diketahui dengan diberlakukannya UU No. 23 Tahun 1999 tentang tujuan Bank Indonesia sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 3 Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Lebih lanjut, tugas-tugas pokoknya adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank.

Sejalan dengan Undang-Undang tersebut, Kantor Bank Indonesia (KBI) di daerah dalam era otonomi mempunyai peranan yang strategis, selain sebagai economic intelligence dan research unit di wilayah kerjanya. Dalam kaitan dengan peran tersebut, KBI bertugas untuk melakukan pengumpulan data dan informasi (antara lain melalui survei), dan melakukan pengkajian serta penelitian mengenai perkembangan ekonomi daerah secara terkini dan berkala.

Sejak tahun 2002 KBI Makassar telah melakukan Kajian terhadap Perkembangan Ekonomi Daerah secara triwulanan atau disingkat menjadi KER dengan cakupan daerah Sulawesi Selatan. Sejak ditetapkannya secara resmi pemisahan antara Provinsi Sulawesi Selatan dan Sulawesi Barat, maka sejak tahun 2007 ini materi kajian untuk masing-masing provinsi (Sulawesi Selatan dan Sulawesi Barat) akan dipisahkan dan disampaikan dalam buku laporan yang terpisah. Adapun cakupan kajian (KER) tersebut adalah pada aspek makroekonomi, inflasi, moneter-perbankan-sistem pembayaran, keuangan daerah dan prospek ekonomi. Dalam perkembangannya, cakupan ini akan kami kembangkan terus sejalan dengan ketersediaan data ekonomi daerah yang kami peroleh.

Selanjutnya, informasi dan hasil kajian/riset tersebut akan disampaikan ke Kantor Pusat Bank Indonesia, sebagai masukan dalam formulasi kebijakan moneter. Disamping itu, hasil kajian tersebut diharapkan dapat bermanfaat bagi stakeholder Bank Indonesia di daerah antara lain: Pemerintah Daerah, DPRD, akademisi, pihak swasta dan kalangan masyarakat Iainnya.

Saran dan masukan dan semua pihak, sangat kami harapkan guna peningkatan kualitas laporan ini di masa mendatang. Perlu kami sampaikan pula penghargaan dan ucapan terima kasih kepada semua pihak yang telah membantu secara aktif dalam penyusunan laporan ini, dengan memberikan data dan informasi secara kontinyu, tepat waktu dan

reliable. Selanjutnya, kami nantikan kerjasama tersebut dapat terus berlangsung di masa

mendatang guna mendukung kesinambungan penyusunan laporan ini.

Makassar, Agustus 2010 BANK INDONESIA MAKASSAR

ttd.

Lambok A. Siahaan Pemimpin

Halaman ini sengaja dikosongkan

This page is intentionally blank

Daftar Isi

KATA PENGANTAR ~ iii

DAFTAR ISI ~ v

DAFTAR GRAFIK ~ vii

DAFTAR TABEL ~ ix

RINGKASAN EKSEKUTIF ~ 1

INDIKATOR EKONOMI KER Trw. II-2010 ~5

BAB 1 PERKEMBANGAN KONDISI MAKRO EKONOMI ~ 7

1.1. Permintaan Daerah ~ 7 1.1.1. Konsumsi ~ 8 1.1.2. Investasi ~ 9

1.1.3. Perdagangan Eksternal ~ 11 1.2. Penawaran Daerah (Sektoral) ~ 13

1.2.1. Sektor Pertanian ~ 14

1.2.2. Sektor Pertambangan - Penggalian ~ 15 1.2.3. Sektor Industri Pengolahan ~ 16

1.2.4. Sektor Listrik-Gas_Air ~ 17 1.2.5. Sektor Bangunan~ 18

1.2.6. Sektor Perdagangan-Hotel-Restauran ~ 18 1.2.7. Sektor Angkutan dan Komunikasi ~ 19

1.2.8. Sektor Keuangan-Persewaan-Jasa perusahaan ~ 20 1.2.9. Sektor Jasa-jasa~ 21

BOKS

I QUICK SURVEI “DAMPAK PERDAGANGAN BEBAS ASEAN-CHINA

(ACFTA) TERHADAP KINERJA PERUSAHAAN”~ 23

BOKS

II

QUICK SURVEI “PERKEMBANGAN DAN PROSPEK INDUSTRI

PENGOLAHAN TERKAIT DAMPAK PEMULIHAN EKONOMI GLOBAL”

~27

BAB 2 PERKEMBANGAN INFLASI ~ 29

BAB 3 PERKEMBANGAN PERBANKAN ~ 39

3.1. Perkembangan Bank Umum (Konvensional dan Syariah) ~ 39 3.1.1. Kelembagaan dan Aset ~ 39

3.1.2. DPK dan Kredit/Pembiayaan ~ 40 3.1.3. Intermediasi Bank Umum Syariah ~ 45

3.2. Perkembangan Bank Perkreditan Rakyat/Syariah (BPR/S) ~ 45

BAB 4 PERKEMBANGAN SISTEM PEMBAYARAN ~ 47

4.1. Aliran Uang Kartal Masuk (Inflow) dan Keluar (Outflow) ~ 47 4.2. Pemberian Tanda Tidak Berharga (PTTB) ~ 48

4.3. Perkembangan Uang Palsu yang Ditemukan ~ 49 4.4. Perkembangan Kliring dan RTGS ~ 49

4.4.1. Perkembangan RTGS ~ 49 4.4.2. Perkembangan Kliring ~ 50

BAB 5 KETENAGAKERJAAN DAN KESEJAHTERAAN ~ 53

5.1. Ketenagakerjaan ~ 53 5.2. Kesejahteraan ~ 54

5.2.1. Nilai Tukar Petani ~ 54

5.2.2. Jumlah Penduduk Miskin ~ 56 5.3. Survei ~ 57

BAB 6 PERKEMBANGAN KEUANGAN DAERAH ~ 59

BAB 7 OUTLOOK KONDISI EKONOMI DAN INFLASI ~ 61

7.1. Outlook Kondisi Makroregional ~ 61 7.2. Outlook Inflasi ~ 63

Daftar Grafik

Grafik 1.1. Laju Pertumbuhan PDRB ~ 7

Grafik 1.2. Prompt Indikator Kinerja Konsumsi ~ 8 Grafik 1.3. Prompt Indikator Kinerja Investasi ~ 10 Grafik 1.4. Prompt Indikator Kinerja Ekspor ~ 11 Grafik 1.5. Prompt Indikator Kinerja Impor ~ 12

Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian ~ 14

Grafik 1.7. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian~ 15 Grafik 1.8. Prompt Indikator Kinerja Sektor Industri Pengolahan~ 16 Grafik 1.9. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih ~ 17 Grafik 1.10. Prompt Indikator Kinerja Subsektor Bangunan ~ 18

Grafik 1.11. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restoran ~ 19 Grafik 1.12. Prompt Indikator Kinerja SubSektor Angkutan ~ 20

Grafik 1.13. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 21 Grafik 1.14. Prompt Indikator Kinerja Sektor Jasa-jasa ~ 21

Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan~ 31

Grafik 2.2. Perkembangan Inflasi Kelompok Bahan Makanan ~ 32

Grafik 2.3. Perkembangan Harga Beberapa Komoditi dalam Kel. Bahan Makanan Hasil SPH di Makassar ~ 33

Grafik 2.4. Beberapa Inflasi Kel.Sandang~ 34 Grafik 2.5. Perkembangan Harga Emas ~ 34

Grafik 2.6. Perkembangan Inflasi Kel. Pendidikan~ 35

Grafik 2.7. Perkembangan Inflasi Kelompok Makanan Jadi-Minuman-Rokok-Tembakau ~ 36

Grafik 2.8. Beberapa Komoditi dalam Kelompok Makanan Jadi Hasil SPH di Makassar~ 37

Grafik 2.9. Perkembangan Inflasi Kelompok Perumahan-Air-Listrik-Bahan Bakar~ 38 Grafik 2.10. Perkembangan Inlasi Kelompok Kesehatan~ 39

Grafik 2.11. Perkembangan Inflasi Kelompok Transportasi ~ 41 Grafik 2.12. Perkembangan Rata-rata Harga Minyak Dunia ~ 41

Grafik 3.1. Pangsa Kredit/Pembiayaan Bank Umum Per Sektor Ekonomi ~ 42 Grafik 3.2. Pangsa NPLs Per Sektor Ekonomi ~ 43

Grafik 3.3. Pangsa Kredit/Pembiayaan MKM Bank Umum Per Sektor Ekonomi ~ 42 Grafik 3.4. Perkembangan Aset BPR/S ~ 43

Grafik 3.5. Perkembangan DPK, Kredit & LDR BPR/S ~ 44

Grafik 4.1. Aliran Uang Kartal Masuk (Inflow) ~ 47 Grafik 4.2. Aliran Uang Kartal Kelaur (Outflow) ~ 47

Grafik 4.3. Pemberian Tanda Tidak Berharga dan Inflow ~ 48

Grafik 4.4. Proporsi Jumlah Lembar Uang Palsu Berdasarkan Pecahan Trw.II-2010 ~ 49 Grafik 4.5. Transaksi RTGS – Incoming ~ 50

Grafik 4.6. Transaksi RTGS – Outgoing ~ 50

Grafik 5.1. Persentase Penduduk Usia 15+ yang Bekerja Menurut Lapangan Pekerjaan Utama ~ 54

Grafik 5.3. Perkembangan Rata-rata Indeks Yang Diterima Petani ~ 55 Grafik 5.4. Perkembangan Rata-rata Indeks Yang Dibayar Petani ~ 55 Grafik 5.5. Jumlah Penduduk Miskin Sulawesi Selatan ~ 56

Grafik 5.6. Persentase Jumlah Penduduk Miskin se-Sulampua per Maret 2009 ~ 57 Grafik 5.7. Indeks Ketersediaan Lapangan Kerja Saat Ini ~ 57

Grafik 5.8. Indeks Penghasilan Saat ini Dibandingkan 6 Bulan Lalu ~ 57

Grafik 7.1. Perkembangan Indeks Ekspektasi Konsumen ~ 61

Grafik 7.2. Indeks Ekspektasi Terhadap Harga-harga dalam 3 bulan y.a.d ~ 64 Grafik 7.3. Perkembangan Laju Inflasi Tahunan Sulsel dan Proyeksinya ~ 64

Daftar Tabel

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (y.o.y) ~ 8 Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (y.o.y) ~ 14

Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, y.o.y) ~ 28 Tabel 2.2. Inflasi Per-Sub Kelompok Bahan Makanan ~ 28 Tabel 2.3. Inflasi Per-Sub Kelompok Sandang ~ 30

Tabel 2.4. Inflasi Per-Sub Kelompok Pendidikan-Rekreasi-Olahraga~ 31

Tabel 2.5. Inflasi Per-Sub Kelompok Makanan Jadi-Minuman-Rokok-Tembakau ~ 32 Tabel 2.6. Inflasi Per-Sub Kelompok Perumahan-Air-Listrik-Bahan Bakar~ 34

Tabel 2.7. Inflasi Per-Sub Kelompok Kesehatan~ 35

Tabel 2.8. Inflasi Per-Sub Kelompok Transportasi-Komunikasi-Jasa Keuangan ~ 36

Tabel 3.1. Perkembangan Indikator Perbankan (Bank Umum) Sulawesi Selatan ~ 39 Tabel 3.2. Perkembangan Kelembagaan Bank Umum Sulawesi Selatan ~ 40

Tabel 3.3. Aset Bank Umum Berdasarkan Kelompok Bank~ 40

Tabel 3.4. Penghimpunan Dana dan Penyaluran Kredit/Pembiayaan Bank Umum~ 41 Tabel 3.5. Penyaluran Kredit /Pembiayaan Bank Umum Per Jenis Penggunaan~ 41 Tabel 3.6. Pertumbuhan Tahunan Kredit/Pembiayaan Per Sektor Ekonomi ~ 43 Tabel 3.7. Perkembangan NPLs Net dan Gross Bank Umum~ 43

Tabel 3.8. Pertumbuhan Kredit/Pembiayaan Mikro, Kecil dan Menengah (MKM) Bank Umum (y.o.y)~ 44

Tabel 3.9. Perkembangan Bank Umum Syariah ~ 45

Tabel 4.1. Perkembangan Temuan Uang Palsu di Wilker KBI Makassar Trw. II-2010 ~ 49

Tabel 4.2. Perputaran Kliring dan Cek/BG Kosong ~ 51

Tabel 5.1. Penduduk Usia 15+ Menurut Kegiatan Utama ~ 53

Tabel 6.1. Realisasi Anggaran Pendapatan dan Belanja Daerah Sampai Dengan Semester I-2010~ 59

Halaman ini sengaja dikosongkan

This page is intentionally blank

Ringkasan Eksekutif

Asesmen Ekonomi

Peningkatan pertumbuhan ekonomi Sulawesi Selatan (Sulsel) terjadi pada triwulan II-2010, yang lebih tinggi dibandingkan triwulan I-2010 maupun triwulan II-2009 (sumber : release BPS). Pertumbuhan ekonomi pada triwulan II-2010 tercatat sebesar 9,21% (yoy), sementara pada triwulan I-2010 sebesar 7,96%, dan pada triwulan triwulan II-2009 sebesar 6,01%. Angka pertumbuhan tersebut juga lebih tinggi dari angka perkiraan Bank Indonesia yaitu sebesar 8,02% pada triwulan laporan.

Dari sisi permintaan, laju pertumbuhan dimaksud terutama masih didukung oleh pertumbuhan konsumsi dan investasi. Pertumbuhan tertinggi di sektor pertambangan-penggalian, sementara pertumbuhan terendah terjadi di sektor jasa. Meski mengalami peningkatan pertumbuhan ekonomi dibanding triwulan I-2010, masih terdapat sektor-sektor ekonomi yang mengalami perlambatan pertumbuhan.

Dari sisi penawaran (sektoral), pendorong pertumbuhan ekonomi berasal dari sektor pertanian, perdagangan-hotel-restoran, dan sektor pertambangan-penggalian.

Pertumbuhan tertinggi terdapat pada

sektor keuangan, yang kemudian diikuti berturut-turut pada sektor angkutan-komunikasi, sektor pertambangan-penggalian, sektor bangunan dan sektor perdagangan-hotel-restoran. Sementara pertumbuhan terendah diperkirakan terdapat pada sektor pertanian.Asesmen Inflasi

Laju inflasi tahunan di Sulsel pada triwulan II-2010 tercatat lebih tinggi dibandingkan laju inflasi pada triwulan I-2010. Laju inflasi pada triwulan II-2010 tercatat sebesar 5,00% (yoy), relatif sama dengan laju inflasi nasional yang sebesar 5,05%. Namun tekan inflasi Sulsel pada triwulan ini tercatat lebih tinggi dibandingkan tekanan inflasi pada triwulan II-2009 yang sebesar 3,80%.

Kelompok utama yang menjadi penyebab meningkatnya laju inflasi triwulan ini adalah bahan makanan dan kelompok sandang, dimana kelompok dimaksud mengalami peningkatan laju inflasi yang cukup tinggi. Di sisi lain terdapat perlambatan laju inflasi yang terdapat pada kelompok makanan jadi, kelompok kesehatan, dan kelompok transpor, sementara laju inflasi kelompok pendidikan relatif stabil. Terkait dengan target

inflasi nasional pada tahun 2010 sebesar 5% (±1%), maka laju inflasi Sulsel sampai dengan Juni 2010 yang sebesar 1,56% (ytd) menunjukan bahwa laju inflasi di Sulsel masih relatif terkendali.

Asesmen Perbankan

Kinerja Pebankan Sulsel pada triwulan II-2010 (per Mei 2010) relatif mengalami peningkatan jika dibandingkan dengan triwulan I-2010. Hal ini tercermin dari indikator perbankan yang secara umum tumbuh lebih besar, baik dilihat pada aset, DPK mapun kredit. Di sisi lain, kualitas kredit yang disalurkan, dimana tercermin pada nilai NPLs (Non Performing Loan-Gross) yang masih berada pada kisaran yang baik yaitu 3.4%. Selain itu, trend pergerakan LDR masih cenderung stabil jika dibandingkan dengan triwulan I-2010. Dari sisi kelembagaan, bank umum di Sulawesi Selatan pada triwulan II-2010 (per Mei 2010) mengalami peningkatan. Hal ini terlihat dari jumlah kantor bank yang mengalami peningkatan jika dibandingkan triwulan I-2010, meskipun jumlah bank tidak mengalami perubahan.

Asesmen Sistem Pembayaran

Transaksi melalui sistem pembayaran tunai maupun non tunai pada triwulan II-2010 menunjukkan pergerakan peningkatan aktivitas perekonomian Sulsel. Peningkatan transaksi tersebut, selain itu karena faktor musiman (tahun ajaran baru dan liburan sekolah), kegiatan kampanye dan pelaksanaan pilkada juga turut mempengaruhi perkembangan transaksi sistem pembayaran ini.

Aliran uang kartal masuk (inflow) dan keluar (outflow), pada triwulan laporan, dari dan ke perbankan melalui KBI Makassar tercatat mengalami out inflow sebesar Rp0,65 triliun, sementara pada triwulan I-2010 tercatat mengalami net inflow sebesar Rp1,56 triliun.

Jumlah nominal kondisi uang tidak layak edar pada triwulan II-2010 tercatat mengalami penurunan. PTTB pada triwulan II-2010 tercatat sebesar Rp0,69 triliun, sementara PTTB pada triwulan I-2010 tercatat sebesar Rp1,04 triliun. Dari rasio PTTB terhadap inflow pada triwulan laporan tercatat sebesar 113,6% lebih tinggi dibandingkan triwulan I-2010 yang sebesar 56,2%. Hal ini karena kegiatan PTTB pada triwulan laporan ini terdapat tambahan kegiatan PTTB yang belum terselesaikan pada triwulan I-2010.

Asesmen Ketenagakerjaan dan Kesejahteraan

Daya serap perkembangan pertumbuhan ekonomi Sulsel selama tahun 2010 terhadap angkatan kerja semakin membaik, terutama pada semester I-2010. Sehingga

Tingkat Pengangguran Terbuka (TPT) Sulsel tercatat mengalami penurunan yaitu sebesar 0,76% yaitu dari 8,7% pada Februari 2009 menjadi 7,9% pada Februari 2010. Tingkat kesejahteraan petani Sulsel pada triwulan laporan meskipun menunjukkan perlambatan pertumbuhan namun masih mengalami perkembangan positif. Rata-rata pertumbuhan NTP Sulsel pada triwulan II-2010 tercatat tumbuh sebesar 1,4% (yoy), lebih rendah dibandingkan pertumbuhan NTP pada triwulan I-2010 yang sebesar 2,6% (yoy).

Asesmen Keuangan Daerah

Realisasi anggaran pendapatan daerah sampai dengan Semester I-2010 tercatat hampir mencapai target 50% dari total target pendapatan, yaitu sebesar 50,9% atau mencapai Rp1,244.68 milyar. Target pendapatan 2010 ini diperkirakan dapat tercapai lebih dari 100% mengingat pertumbuhan ekonomi Sulawesi Selatan yang cenderung lebih tinggi dibandingkan tahun 2009. Dari komponen pendapatan, realisasi “Pendapatan Transfer” telah mencapai 53,3%. Dari sisi anggaran belanja daerah, sampai dengan semester I-2010, realisasinya baru mencapai 31,8%. Realisasi terbesar terjadi pada pos ‘Belanja Operasi’ yang sebesar 35,5%,

Prospek Ekonomi Triwulan II-2010

Pertumbuhan ekonomi Sulawesi Selatan di triwulan III-2010 diperkirakan akan relatif meningkat jika dibandingkan dengan triwulan II-2010. Hal tersebut diperkirakan terjadi karena perkembangan ekonomi global dan domestik yang membaik selama triwulan II/2010 tersebut, diperkirakan akan terus berlanjut hingga akhir tahun 2010. Pertumbuhan ekonomi Indonesia pada tahun 2010 diperkirakan akan melampaui batas atas kisaran proyeksi 5,5%-6,0%, kemudian akan mempengaruhi peningkatan pertumbuhan hingga tingkat regional, termasuk Sulawesi Selatan. Dorongan pertumbuhan dari sisi permintaan terjadi pada konsumsi, investasi dan ekspor. Sedangkan pada sisi penawaran, peningkatan pertumbuhan didorong oleh sektor industri, listrik-gas-air, pertambangan, angkutan-komunikasi dan perdagangan-hotel-restauran.

Laju inflasi tahunan diperkirakan akan cenderung mengalami peningkatan yang relatif besar. Tekanan inflasi diperkirakan terutama berasal dari dampak kenaikan TDL yang berimbas pada sisi supply, datangnya Ramadhan dan Idhul Fitri yang mendorong sisi permintaan, dan kenaikan harga-harga bahan makanan terkait dengan ketidakpastian musim. Tekanan inflasi diperkirakan terjadi karena semakin terbatasnya respon sisi penawaran terhadap peningkatan permintaan yang diperkirakan akan semakin meningkat.

Kinerja perbankan di Sulsel pada triwulan III-2010 diduga masih tumbuh lebih baik jika dibandingkan triwulan 2010 atau satu tahun sebelumnya. Pada triwulan II-2010, terlihat kinerja perbankan semakin membaik jika dibandingkan triwulan sebelumnya dan pada triwulan III-2010 perkembangan perbankan diprediksikan akan lebih baik lagi terutama dari sisi pertumbuhan kredit. Sejalan dengan meningkatnya prospek perkonomian Indonesia termasuk Sulawesi Selatan, maka antusiasme perbankan untuk menyalurkan kredit diduga akan meningkat pada triwulan III-2010. Disisi lain, penempatan dana pihak ketiga (DPK) ke perbankan diduga akan relatif stabil dengan sedikit kecenderugan menurun. Hal dimaksud dikarenakan proyeksi pengeluaran masyarakat yang cukup signifikan terkait dengan penenuhan kebutuhan pada masa Ramadhan dan Idul Fitri.

INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

a. INFLASI dan PDRB 1 2 3 4 1 2 MAKRO - Sulawesi Selatan 116.09 115.04 117.88 118.94 120.11 120.79 - Sulawesi Utara 116.57 114.15 115.00 117.87 118.72 118.96 - Gorontalo 116.03 116.71 117.70 118.32 120.20 119.90 - Papua 115.25 114.84 116.62 117.53 119.07 120.30 - Irian Jaya Barat 130.53 131.16 132.25 133.45 134.75 137.15 - Maluku 113.20 110.45 112.46 117.87 121.22 121.54 - Sulawesi Tengah 116.45 116.03 119.92 120.96 120.19 122.19 - Sulawesi Tenggara 120.96 120.55 123.20 122.85 122.60 123.46 - Sulawesi Barat 118.83 118.90 120.62 121.37 122.39 123.13 - Maluku Utara 117.33 117.01 118.55 120.38 122.53 120.99 - Sulawesi Selatan 9.01 3.80 2.70 3.39 3.46 5.00 - Sulawesi Utara 8.85 2.25 (0.01) 2.31 1.84 4.21 - Gorontalo 10.54 7.22 3.97 4.35 3.59 2.73 - Papua 8.26 2.77 1.44 1.92 3.31 4.75 - Irian Jaya Barat 21.25 7.93 1.24 3.59 3.23 4.56 - Maluku 8.84 (0.21) (3.29) 6.48 7.08 10.04 - Sulawesi Tengah 11.07 5.83 4.16 5.73 3.21 5.30 - Sulawesi Tenggara 15.81 6.81 5.67 3.59 1.35 2.41 - Sulawesi Barat 9.64 5.24 0.85 1.78 3.00 3.55 - Maluku Utara 7.64 4.34 1.36 3.88 4.43 3.40 1. Pertanian 3,369.85 3,337.76 3,542.10 3,201.60 3,265.68 3,626.07 2. Pertambangan dan Penggalian 923.44 934.94 966.80 1,028.20 1,157.58 1,100.26 3. Industri Pengolahan 1,560.65 1,688.66 1,741.40 1,593.80 1,648.87 1,750.29 4. Listrik, Gas, dan Air Bersih 119.83 121.21 131.00 120.51 123.69 136.46 5. Konstruksi/Bangunan 620.84 650.18 683.60 702.24 694.20 709.14 6. Perdagangan, Hotel dan Restoran 1,825.74 1,916.95 2,008.80 1,991.20 2,043.86 2,102.33 7. Angkutan dan Komunikasi 903.23 973.51 1,042.00 1,105.10 1,061.81 1,123.75 9. Keuangan, Persewaan dan Jasa 736.04 803.20 807.70 850.64 929.37 919.34 10. Jasa-jasa 1,305.65 1,324.66 1,334.50 1,343.90 1,348.10 1,366.22 4.06 5.24 7.95 6.69 7.96 9.21 * 238.40 143.59 643.66 483.81 478.48 455.46 153.72 154.43 266.36 235.91 194.26 163.06 185.08 84.60 130.88 154.70 122.67 111.72 195.25 217.65 257.87 317.47 254.08 237.73

Catt : Per Trw.II-2008, penghitungan inflasi menggunakan tahun dasar 2007

2010

INDIKATOR

2009

Indeks Haga Konsumen

*) Sementara

Volume Impor Non Migas (Ribu Ton) Nilai Impor Non Migas (USD Juta) Nilai Ekspor Non Migas (USD Juta) Volume Ekspor Non Migas (Ribu Ton) Laju Inflasi Tahunan (y.o.y;%)

PDRB - Harga Konstan (Miliar Rp)

LANJUTAN ... INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN PROPINSI SULAWESI SELATAN

B. PERBANKAN

1 2 3 4 1 2*

Total Aset (Rp. Miliar) 37,587.50 38,881.67 40,388.42 43,746.72 43,891,274 44,914,666

28,625.67 29,520.99 29,450.83 33,601.07 29,783,729 31,491,101 Giro 5,108.73 5,062.09 4,939.34 4,994.19 4,738,858 4,934,579 Tabungan 14,135.56 15,169.42 14,965.87 18,460.23 14,688,164 16,123,590 Deposito 9,381.39 9,289.49 9,545.62 10,146.65 10,356,707 10,432,932 31,563.21 32,919.44 33,872.77 36,430.30 37,198,327 38,124,582 - Modal Kerja 12,195.55 13,239.15 13,582.62 14,671.89 13,965,853 13,848,218 - Investasi 6,398.84 6,230.54 6,299.91 6,769.70 7,731,584 7,916,461 - Konsumsi 12,968.81 13,449.75 13,990.23 14,988.71 15,500,890 16,359,903 110.26% 111.51% 115.01% 108.42% 124.89% 121.06% 31,563.21 32,919.44 33,872.77 36,430.30 37,198,327 38,124,582 - Pertanian 988.37 918.73 986.73 989.64 514,757 379,583 -Pertambangan 170.56 169.82 218.30 201.51 263,569 264,772 -Industri pengolahan 3,376.72 3,395.70 3,160.59 3,148.85 2,923,089 3,081,393 -Listrik,Gas dan Air 56.56 74.50 169.35 253.63 339,709 359,758 -Konstruksi 1,932.56 2,170.31 2,248.17 2,224.73 1,936,333 2,270,855 -Perdagangan 8,578.93 9,509.54 9,805.49 11,105.77 9,257,111 9,328,773 -Pengangkutan 1,444.98 1,079.02 1,060.54 1,178.16 1,177,115 983,617 -Jasa Dunia Usaha 1,730.04 1,794.99 1,843.65 1,964.50 1,938,011 1,802,558 -Jasa Sosial Masyarakat 315.69 357.08 389.72 374.81 1,516,817 1,504,056 -Lain-lain 12,968.81 13,449.75 13,990.23 14,988.71 17,331,816 18,149,217 22,626.12 24,012.99 24,785.66 26,872 27,816,100 28,813,218 6,440.47 6,714.52 7,010.43 7,152.79 6,101,513 6,237,959 - Modal Kerja 1,154.74 1,263.32 1,343.63 1,299.20 960,351 952,732 - Investasi 143.15 161.72 167.39 144.31 184,617 194,050 - Konsumsi 5,142.58 5,289.48 5,499.41 5,709.28 4,956,545 5,091,177 10,109.69 10,693.36 11,054.72 11,934.71 13,804,552 14,348,312 - Modal Kerja 2,624.75 2,832.74 2,910.72 3,083.08 3,075,912 3,022,252 - Investasi 754.18 849.18 925.01 1,024.82 1,621,379 1,683,114 - Konsumsi 6,730.76 7,011.44 7,218.99 7,826.81 9,107,261 9,642,946 6,075.96 6,605.11 6,720.52 7,784.53 7,910,035 8,226,947 - Modal Kerja 4,042.81 4,468.59 4,445.99 5,212.03 4,984,094 5,092,605 - Investasi 973.98 1,015.74 1,032.26 1,154.59 1,630,421 1,677,406 - Konsumsi 1,059.18 1,120.79 1,242.27 1,417.91 1,295,520 1,456,936 -3.82% 3.05% 4.08% 3.08% 3.47% 3.41% 2.96% 3.37% 3.45% 2.93% 2.98% 2.98%

BANK UMUM SYARIAH

1,395.53 1,288.73 1,308.37 1,361.65 1,465,949 1,525,106 714.07 833.87 861.66 898.68 804,463 807,703 Giro 76.92 149.44 133.05 142.56 79,860 92,942 Tabungan 311.38 351.00 344.76 360.76 377,864 395,693 Deposito 325.77 333.43 383.85 395.36 426,599 412,010 1,443.14 1,405.82 1,422.01 1,431.97 1,484,158 1,650,082 - Modal Kerja 528.45 474.63 492.53 520.20 525,214 578,305 - Investasi 121.53 171.97 165.07 159.53 350,448 388,054 - Konsumsi 793.16 759.23 764.41 752.24 608,496 683,723 202.10% 168.59% 165.03% 159.34% 167.83% 183.21% Catt. * (<Rp. 50 Juta) ** (Rp. 50 < X < Rp. 500 Juta) *** (Rp. 500 Juta < X < Rp. 5 M) **** Data Sementara 2010 NPL UMKM gross (%) Kredit UMKM (Rp. Miliar) Kredit Mikro* (Rp. Miliar)

Kredit Kecil ** (Rp. Miliar)

Kredit Menengah *** (Rp. Miliar)

NPL Total gross (%) D P K (Rp. Miliar)

L D R

Kredit - dsr. Lokasi Proyek (Rp. Miliar) Kredit - dsr. Lokasi Proyek (Rp. Miliar)

INDIKATOR 2009

BANK UMUM :

FDR

Total Aset (Rp. Miliar) D P K (Rp. Miliar)

Bab 1

Perkembangan Kondisi

Makroekonomi

Peningkatan pertumbuhan ekonomi Sulawesi Selatan (Sulsel) terjadi pada triwulan II-2010, yang lebih tinggi dibandingkan triwulan I-2010 maupun triwulan II-2009 (sumber : BPS). Pertumbuhan ekonomi pada triwulan II-2010 tercatat sebesar 9,21% (yoy), sementara pada triwulan I-2010 sebesar 7,96%, dan pada triwulan triwulan II-2009 sebesar 6,01%. Angka pertumbuhan tersebut juga lebih tinggi dari angka perkiraan Bank Indonesia yaitu sebesar 8,02% (yoy) pada triwulan laporan.

Dari sisi permintaan, laju pertumbuhan dimaksud terutama masih didukung oleh pertumbuhan konsumsi dan investasi. Sementara dari sisi penawaran (sektoral), pendorong pertumbuhan ekonomi berasal dari sektor pertanian, perdagangan-hotel-restoran, dan sektor pertambangan-penggalian.

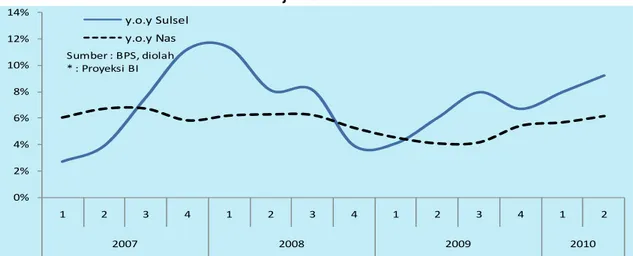

Grafik 1.1. Laju Pertumbuhan PDRB

Pertumbuhan tertinggi di sektor pertambangan-penggalian, sementara pertumbuhan terendah terjadi di sektor jasa. Meski mengalami peningkatan pertumbuhan ekonomi dibanding triwulan I-2010, masih terdapat sektor-sektor ekonomi yang mengalami perlambatan pertumbuhan.

1.1 Permintaan Daerah

Pertumbuhan kinerja konsumsi dan investasi tercatat menjadi penopang pertumbuhan ekonomi Sulsel pada triwulan laporan yang mengalami peningkatan dibandingkan pertumbuhan pada triwulan I-2010 maupun triwulan II-2009. Sementara

0% 2% 4% 6% 8% 10% 12% 14% 1 2 3 4 1 2 3 4 1 2 3 4 1 2 2007 2008 2009 2010 y.o.y Sulsel y.o.y Nas Sumber : BPS, diolah * : Proyeksi BI

kinerja net ekspor tercatat mengalami perlambatan pertumnbuhan, terutama karena tekanan kinerja impor.

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (y.o.y)

1.1.1. Konsumsi

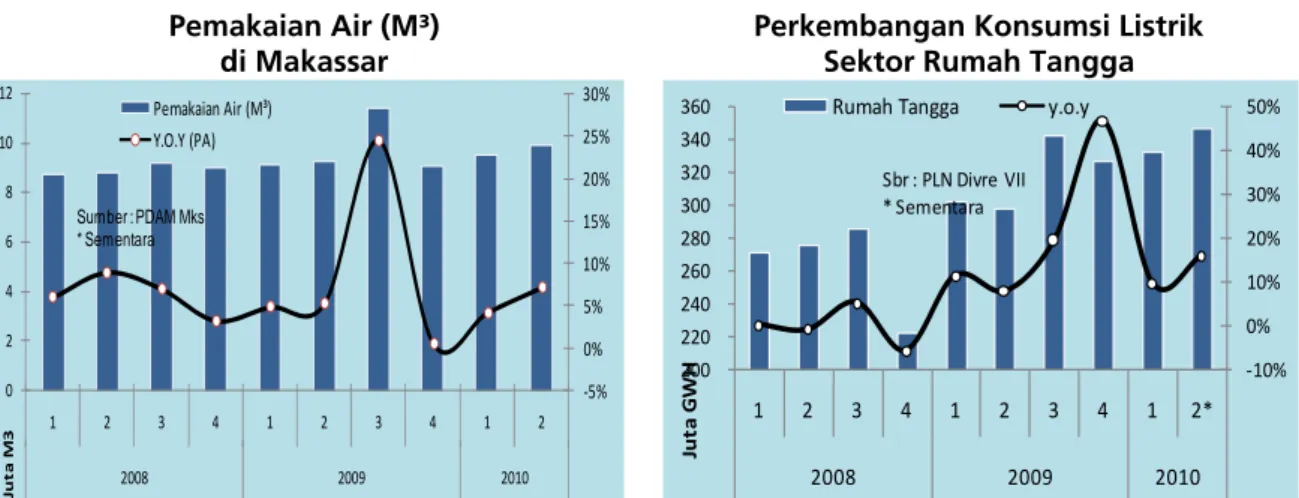

Kinerja konsumsi pada triwulan laporan diperkirakan tumbuh sebesar 6,48% (yoy), lebih tinggi dibandingkan triwulan I-2010 (6,19%) dan triwulan II-2009 (6,17%). Peningkatan pertumbuhan konsumsi tersebut, selain karena faktor musiman, yaitu tahun ajaran baru yang tiba pada akhir triwulan laporan, juga didorong oleh adanya pemilihan umum kepala daerah (pilkada) yang terdapat di 10 kabupaten di Sulsel. Pilkada tersebut dilaksanakan secara serempak pada tanggal 23 Juni 2010 dengan mengikutsertakan kandidat sebanyak 54 pasangan calon. Dampak dari pilkada tersebut diperkirakan menjadi pendorong pertumbuhan konsumsi di Sulsel, khususnya konsumsi rumah tangga. Kinerja konsumsi pemerintah juga diperkirakan mengalami peningkatan pertumbuhan dibandingkan triwulan II-2009 maupun triwulan I-2010, yang relatif karena mulai terealisasinya program-program pemerintah. Pertumbuhan kinerja konsumsi ini sejalan dengan prompt-prompt indikator yang cenderung menunjukkan peningkatan, sebagai berikut :

Grafik 1.2. Prompt Indikator Kinerja Konsumsi Pemakaian Air (M³)

di Makassar

Perkembangan Konsumsi Listrik Sektor Rumah Tangga

Kons Inv Eks Imp TOTAL Kons Inv Eks Imp TOTAL

1 6.09% 24.93% 37.15% 39.64% 11.33% 4.49% 4.36% 14.24% 11.76% 11.33% 2 6.11% 31.40% ‐11.16% ‐10.19% 8.10% 4.35% 5.46% ‐6.16% ‐4.46% 8.10% 3 6.59% 28.46% 7.26% 14.63% 8.13% 4.68% 5.08% 3.22% 4.84% 8.13% 4 5.03% 12.25% ‐9.08% ‐6.76% 3.92% 3.56% 2.20% ‐4.20% ‐2.36% 3.92% 1 4.74% 32.02% ‐44.04% ‐40.98% 4.09% 3.34% 6.29% ‐20.79% ‐15.25% 4.09% 2 6.16% 11.93% ‐21.99% ‐25.21% 6.01% 4.30% 2.52% ‐9.97% ‐9.16% 6.01% 3 6.30% 0.63% ‐29.27% ‐46.39% 7.95% 4.41% 0.13% ‐12.87% ‐16.28% 7.95% 4 7.23% 23.65% 26.29% 43.77% 6.69% 5.17% 4.59% 10.65% 13.71% 6.69% 1 6.19% 4.91% 90.05% 98.08% 7.77% 4.38% 1.22% 22.86% 20.70% 7.77% 2 9.06% 2.15% 31.99% 36.97% 8.02% 6.34% 0.48% 10.67% 9.47% 8.02% Sumber : BPS 2008 20 09 201 0 PERTUMBUHAN (yoy) SUMBANGAN (yoy) PERIODE ‐5% 0% 5% 10% 15% 20% 25% 30% 0 2 4 6 8 10 12 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Ju t a M3 Pemakaian Air (M³) Y.O.Y (PA) Sumber : PDAM Mks * Sementara ‐10% 0% 10% 20% 30% 40% 50% 200 220 240 260 280 300 320 340 360 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta GW H Rumah Tangga y.o.y Sbr : PLN Divre VII * Sementara

Perkembangan Indeks Penjualan Eceran Kel. Kendaraan dan Suku Cadang

Indeks Ketepatan Konsumsi Barang Tahan Lama

Perkembangan Indeks Penjualan Eceran Kel. Makanan dan Tembakau

Perkembangan Konsumsi Listrik Sektor Sosial

Perkembangan Indeks Keyakinan Konsumen

Perkembangan Konsumsi Listrik Penerangan Jalan Umum

1.1.2. Investasi

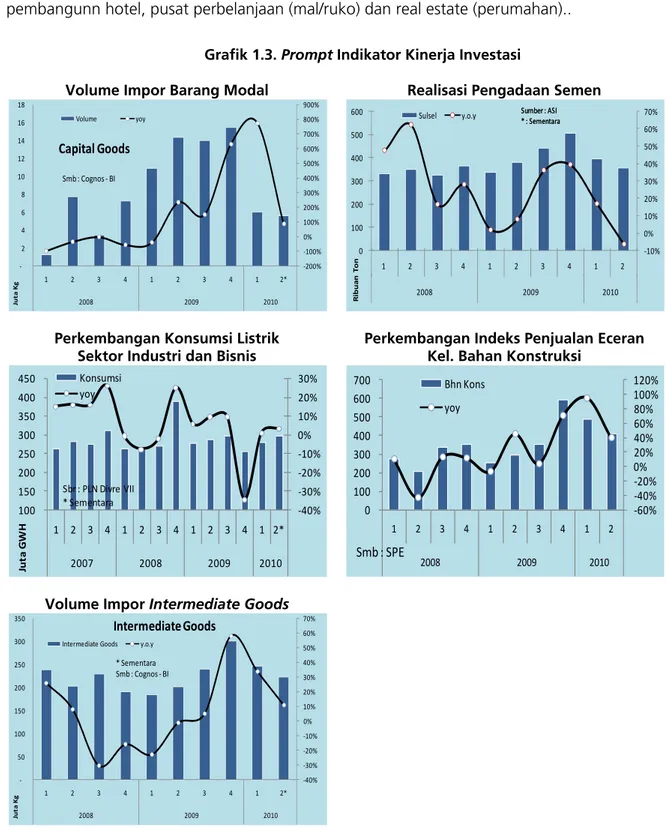

Pada triwulan laporan, perkembangan kinerja investasi tercatat mengalami peningkatan pertumbuhan yaitu dari 5,19% pada triwulan I-2010 menjadi sebesar 10,44% (yoy). Angka pertumbuhan triwulan laporan juga tercatat sedikit lebih tinggi dibandingkan triwulan II-2009 yang sebesar 10,25%. Peningkatan kinerja investasi pada triwulan ini diperkirakan dipengaruhi oleh pelaksanaan pilkada di 10 kabupaten yang dilaksanakan secara serentak pada triwulan II-2010. Pelaksanaan pilkada tersebut relatif mempengaruhi pembangunan proyek-proyek di daerah, terutama proyek pemerintah. Sementara realisasi

‐20% 0% 20% 40% 60% 80% 100% 0 50 100 150 200 250 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Kend & Sk Cd yoy Smb : SPE ‐30% ‐25% ‐20% ‐15% ‐10% ‐5% 0% 5% 10% 15% 20% 0 20 40 60 80 100 120 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Ketepatan wkt pembelian durable goods y.o.y ‐50% 0% 50% 100% 150% 200% 0 100 200 300 400 500 600 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Mknn & Temb yoy Smb : SPE ‐60% ‐50% ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 15 16 17 18 19 20 21 22 23 24 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta GW H Sosial y.o.y Sbr : PLN Divre VII * Sementara 90 95 100 105 110 115 120 125 130 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 IKK ‐10% ‐5% 0% 5% 10% 15% 20% 25% 30% 23 24 25 26 27 28 29 1 2 3 4 1 2 3 4 1 2 3 4 1 2* 2007 2008 2009 2010 Ju ta GW H Penerangan Jln Umum y.o.y

belanja modal pemerintah diperkirakan masih relatif minim, seperti pada belanja modal Provinsi Sulsel yang baru terealisasi sebesar 11% dari anggaran. Dorongan pertumbuhan kinerja investasi di Sulsel pada triwulan ini diperkirakan dari sektor swasta, seperti pembangunn hotel, pusat perbelanjaan (mal/ruko) dan real estate (perumahan)..

Grafik 1.3. Prompt Indikator Kinerja Investasi

Volume Impor Barang Modal Realisasi Pengadaan Semen

Perkembangan Konsumsi Listrik Sektor Industri dan Bisnis

Perkembangan Indeks Penjualan Eceran Kel. Bahan Konstruksi

Volume Impor Intermediate Goods

Kondisi perkembangan kinerja investasi pada triwulan ini relatif tercermin dari beberapa prompt indikator di atas, seperti volume impor barang modal, realisasi pengadaan semen, konsumsi listrik sektor industri dan bisnis, serta hasil Survei Penjualan Eceran barang untuk kelompok bahan konstruksi yang masih menunjukkan perkembangan positif. Dari

‐200% ‐100% 0% 100% 200% 300% 400% 500% 600% 700% 800% 900% ‐ 2 4 6 8 10 12 14 16 18 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta Kg Capital Goods Volume yoy Smb : Cognos ‐ BI ‐10% 0% 10% 20% 30% 40% 50% 60% 70% 0 100 200 300 400 500 600 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 R ibua n To n

Sulsel y.o.y Sumber : ASI

* : Sementara Sumber : ASI * : Sementara ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 100 150 200 250 300 350 400 450 1 2 3 4 1 2 3 4 1 2 3 4 1 2* 2007 2008 2009 2010 Ju ta GW H Konsumsi yoy Sbr : PLN Divre VII * Sementara ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% 0 100 200 300 400 500 600 700 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Bhn Kons yoy Smb : SPE ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 40% 50% 60% 70% ‐ 50 100 150 200 250 300 350 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta Kg Intermediate Goods Intermediate Goods y.o.y * Sementara Smb : Cognos ‐ BI

beberapa prompt indikator tersebut cenderung menunjukkan perkembangan yang menurun dibandingkan triwulan I-2010 maupun triwulan II-2009, sehingga disinyalir perkembangan investasi pada triwulan ini lebih dominan pada non fisik atau investasi yang berupa penambahan modal.

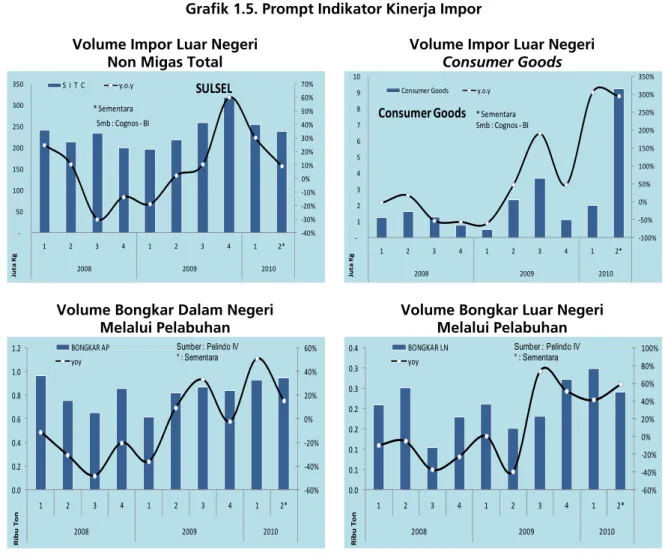

1.1.3. Perdagangan Eksternal (Ekspor – Impor)

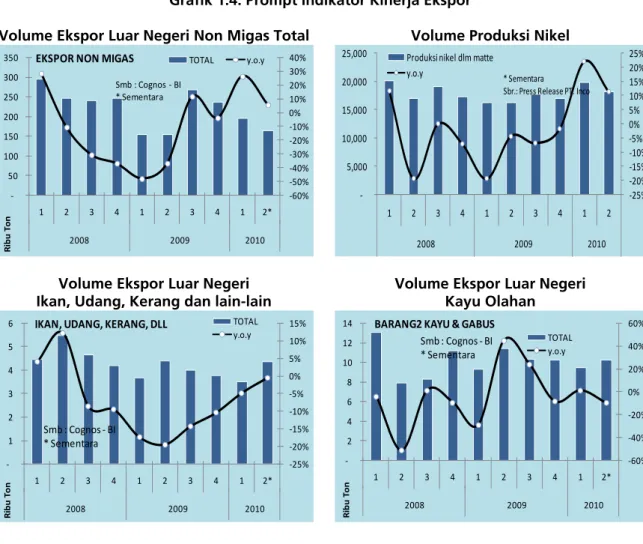

Net ekspor-impor Sulsel pada triwulan laporan tercatat masih mengalami surplus, namun mengalami pertumbuhan pertumbuhan dibandingkan pertumbuhan net ekspor-impor pada triwulan I-2010 yang tercatat sebesar 53,39%. Sementara apabila dibandingkan dengan triwulan II-2009 (-5,14%), pertumbuhan net ekspor-impor pada triwulan laporan masih tercatat lebih tinggi yaitu sebesar 29,56% (yoy).

Pertumbuhan kinerja net ekspor-impor ini masih didorong oleh kinerja ekspor, meski pada triwulan laporan (57,06%) tercatat mengalami perlambatan dibandingkan triwulan I-2010 yang tercatat sebesar 90,55%.

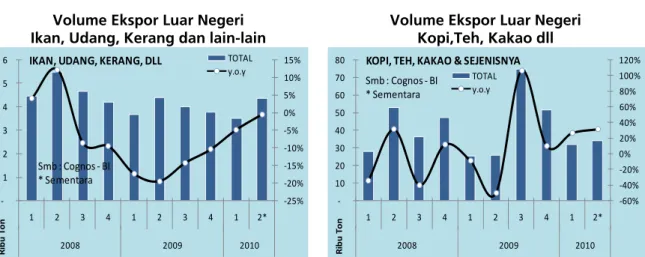

Grafik 1.4. Prompt Indikator Kinerja Ekspor

Volume Ekspor Luar Negeri Non Migas Total Volume Produksi Nikel

Volume Ekspor Luar Negeri Ikan, Udang, Kerang dan lain-lain

Volume Ekspor Luar Negeri Kayu Olahan ‐60% ‐50% ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 40% ‐ 50 100 150 200 250 300 350 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ri b u To n

EKSPOR NON MIGAS TOTAL y.o.y

Smb : Cognos ‐ BI * Sementara ‐25% ‐20% ‐15% ‐10% ‐5% 0% 5% 10% 15% 20% 25% ‐ 5,000 10,000 15,000 20,000 25,000 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Produksi nikel dlm matte y.o.y * Sementara Sbr.: Press Release PT. Inco ‐25% ‐20% ‐15% ‐10% ‐5% 0% 5% 10% 15% ‐ 1 2 3 4 5 6 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n IKAN, UDANG, KERANG, DLL TOTAL y.o.y Smb : Cognos ‐ BI * Sementara ‐60% ‐40% ‐20% 0% 20% 40% 60% ‐ 2 4 6 8 10 12 14 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n BARANG2 KAYU & GABUS TOTAL y.o.y Smb : Cognos ‐ BI * Sementara

Volume Ekspor Luar Negeri Kopi, The, Kakao dan Sejenisnya

Volume Muat Dalam Negeri Melalui Pelabuhan

Volume Muat Luar Negeri Melalui Pelabuhan

Kinerja ekspor pada triwulan laporan diperkirakan didorong oleh komoditas hasil perikanan, hasil perkebunan dan perdagangan antar pulau, sementara ekspor komoditas hasil pertambangan dan serta kayu olahan diperkirakan masih tertekan. Namun di sisi lain, pertumbuhan kinerja ekspor ini masih tercatat lebih tinggi dibandingkan triwulan II-2009 (-30,04%), sehubungan dengan tingkat harga internasional pada saat triwulan II-2009 yang kurang menguntungkan. Sehingga perdagangan luar negeri relatif tertekan.

Sementara kinerja impor, juga tercatat mengalami perlambatan pertumbuhan sehubungan dengan pengaruh musiman (tahun ajaran baru/liburan sekolah) sehingga terjadi pergeseran konsumsi masyarakat. Pada triwulan II-2010, kinerja impor diperkirakan tumbuh

67,22% (yoy) sementara pada triwulan sebelumnya tercatat tumbuh sebesar 98,08%. Kinerja impor pada triwulan ini diperkirakan didorong oleh kinerja impor antar

pulau sehubungan dengan persiapan dan pelaksanaan pilkada, khususnya impor kaos, kertas, dan lain-lain untuk keperluan pilkada. Namun di sisi lain, situasi tersebut relatif menekan kinerja impor luar negeri, khususnya impor barang modal dan barang antara (intermediate goods). Adapun perkembangan kinerja impor pada triwulan laporan, relatif tercermin dari beberapa prompt indikator dibawah ini yang juga cenderung menunjukkan penurunan. ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% ‐ 10 20 30 40 50 60 70 80 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n KOPI, TEH, KAKAO & SEJENISNYA TOTAL y.o.y Smb : Cognos ‐ BI * Sementara ‐70% ‐60% ‐50% ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n MUAT AP Y.O.Y Sumber : Pelindo IV * : Sementara ‐80% ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 0.0 0.0 0.0 0.1 0.1 0.1 0.1 0.1 0.2 0.2 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ri b u To n MUAT LN Y.O.Y Sumber : Pelindo IV * : Sementara

Grafik 1.5. Prompt Indikator Kinerja Impor Volume Impor Luar Negeri

Non Migas Total

Volume Impor Luar Negeri

Consumer Goods

Volume Bongkar Dalam Negeri Melalui Pelabuhan

Volume Bongkar Luar Negeri Melalui Pelabuhan

Namun apabila dibandingkan dengan kinerja impor triwulan II-2009 yang tercatat tumbuh sebesar -36,22% (yoy), pertumbuhan triwulan ini tercatat masih lebih tinggi. Kondisi tersebut, selain karena faktor pilkada, juga disebabkan oleh kondisi perekonomian pada triwulan laporan yang lebih baik dibandingkan triwulan II-2009 yang kondisi perekonomiannya relatif baru beranjak dari krisis ekonomi 2008.

1.2. Penawaran Daerah (Sektoral)

Dari sisi penawaran, secara tahunan (yoy), sektor pertanian, sektor perdagangan-hotel-restoran, sektor pertambangan-penggalian, dan sektor angkutan-komunikasi tercatat menjadi pendorong utama pertumbuhan ekonomi pada triwulan laporan. Secara umum, terdapat 3 sektor ekonomi yang mengalami peningkatan pertumbuhan dibandingkan triwulan I-2010, yaitu sektor pertanian, sektor listrik-gas-air bersih dan sektor perdagangan-hotel-restoran. Di sektor pertanian terdapat peningkatan pertumbuhan yang cukup tinggi meskipun diperkirakan dalam kondisi cuaca yang relatif kurang kondusif.

Pertumbuhan tertinggi terdapat pada

sektor pertambangan-penggalian, yang kemudian diikuti berturut-turut pada sektor angkutan-komunikasi, sektorkeuangan-‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 40% 50% 60% 70% ‐ 50 100 150 200 250 300 350 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta Kg SULSEL S I T C y.o.y * Sementara Smb : Cognos ‐ BI ‐100% ‐50% 0% 50% 100% 150% 200% 250% 300% 350% ‐ 1 2 3 4 5 6 7 8 9 10 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta Kg Consumer Goods Consumer Goods y.o.y * Sementara Smb : Cognos ‐ BI ‐60% ‐40% ‐20% 0% 20% 40% 60% 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ri b u To n BONGKAR AP yoy Sumber : Pelindo IV * : Sementara ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 0.0 0.1 0.1 0.2 0.2 0.3 0.3 0.4 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ri b u To n BONGKAR LN yoy Sumber : Pelindo IV * : Sementara

persewaan-jasa perusahaan, dan sektor listrik-gas-air bersih. Sementara pertumbuhan terendah tercatat terdapat pada sektor jasa-jasa.

Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (y.o.y)

1.2.1. Sektor Pertanian

Pada triwulan II-2010, tercatat mengalami peningkatan pertumbuhan setelah pada triwulan I-2010 mengalami kontraksi sebesar -4,94% (yoy). Perkembangan kondisi sektor ini sejalan dengan apa yang diperkirakan oleh Bank Indonesia. Pertumbuhan sektor ini pada triwulan laporan tercatat sebesar 8,64% (yoy). Perbaikan pertumbuhan tersebut diperkirakan karena masa panen yang jatuh pada awal triwulan II-2010, terutama pada subsektor perkebunan (kakao). Begitu juga halnya pada subsektor tanaman bahan makanan terjadi peningkatan produksi sehubungan dengan masa panen namun tidak sebanyak produksi pada triwulan I-2010. Di subsektor perikanan juga diperkirakan mengalami peningkatan pertumbuhan, yang ditandai dengan meningkatnya volume ekspor luar negeri untuk ikan, udang, kerang dan lain-lain.

Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian Volume Ekspor Luar Negeri

Ikan, Udang, Kerang dan lain-lain

Volume Ekspor Luar Negeri Kopi,Teh, Kakao dll

Tani Tambang Industri LGA Bgn PHR Angkom Keu Jasa TOTAL

1 12.33% 8.78% 12.62% 13.83% 16.76% 11.46% 13.80% 12.65% 4.70% 11.33% 2 4.87% ‐7.23% 12.01% 12.94% 25.15% 12.24% 14.40% 14.48% 5.34% 8.10% 3 6.06% ‐2.98% 6.79% 13.85% 23.20% 13.75% 13.21% 11.22% 5.52% 8.13% 4 1.59% ‐9.45% 3.94% 9.66% 15.03% 7.77% 9.13% 3.71% 7.38% 3.92% 1 7.20% ‐13.99% ‐5.80% 9.26% 15.77% 10.93% 4.76% 5.94% 7.65% 4.09% 2 3.51% ‐4.51% 6.68% 9.85% 11.74% 10.55% 8.68% 9.17% 6.80% 6.01% 3 6.13% ‐4.31% 11.78% 13.61% 14.64% 10.28% 10.76% 11.41% 6.71% 7.95% 4 1.42% 5.72% 1.72% 2.47% 14.34% 11.33% 15.99% 18.24% 3.39% 6.69% 1 ‐4.00% 20.81% 14.12% 5.07% 11.83% 9.52% 17.56% 22.25% 3.25% 7.77% 2 ‐0.10% 15.30% 7.83% 6.52% 10.52% 10.95% 18.09% 19.55% 3.86% 8.02% Sumber : BPS PERIODE 20 08 200 9 20 10 PERTUMBUHAN (yoy) ‐25% ‐20% ‐15% ‐10% ‐5% 0% 5% 10% 15% ‐ 1 2 3 4 5 6 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n IKAN, UDANG, KERANG, DLL TOTAL y.o.y Smb : Cognos ‐ BI * Sementara ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% ‐ 10 20 30 40 50 60 70 80 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n KOPI, TEH, KAKAO & SEJENISNYA TOTAL y.o.y Smb : Cognos ‐ BI * Sementara

Peningkatan kinerja sektor pertanian ini juga tercatat lebih tinggi dibandingkan triwulan II-2009 (3,51%), yang juga mengalami pengaruh musiman yang sama dengan triwulan laporan. Namun kondisi yang mendukung pada triwulan II-2010 ini diperkirakan karena faktor harga yang lebih baik dibandingkan triwulan II-2009, sehingga mampu mendorong terjadinya peningkatan produktifitas.

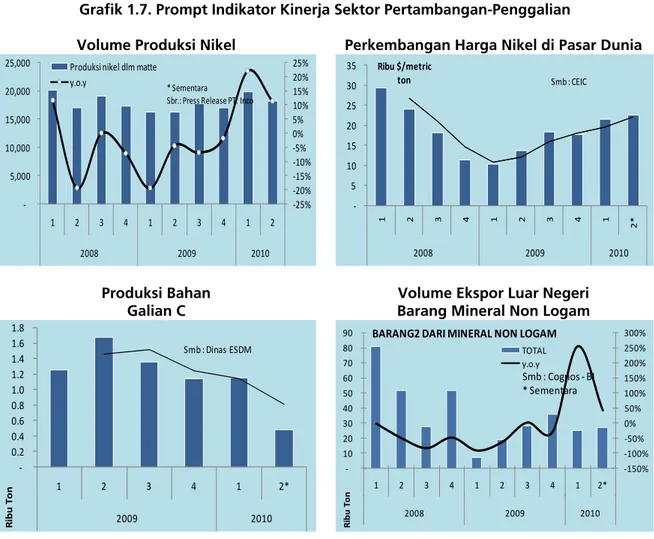

1.2.2. Sektor Pertambangan - Penggalian

Sejalan dengan perkiraan Bank Indonesia, sektor ini tercatat amengalami

perlambatan pertumbuhan tahunan pada triwulan I2010 dibandingkan triwulan

I-2010.

Grafik 1.7. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian

Volume Produksi Nikel Perkembangan Harga Nikel di Pasar Dunia

Produksi Bahan Galian C

Volume Ekspor Luar Negeri Barang Mineral Non Logam

Perlambatan pertumbuhan tersebut salah satunya karena adanya pemeliharan rutin pada salah satu alat pertambangan yang relatif menyebabkan produktifitas mengalami penurunan. Namun apabila dibandingkan dengan pertumbuhan triwulan II-2009, maka pertumbuhan pada triwulan ini tercatat lebih tinggi yang relatif disebabkan pengaruh faktor harga nikel di pasar internasional yang pada triwulan II-2010 cenderung lebih tinggi dibandingkan triwulan II-2009. Rendahnya tingkat harga internasional untuk nikel pada

‐25% ‐20% ‐15% ‐10% ‐5% 0% 5% 10% 15% 20% 25% ‐ 5,000 10,000 15,000 20,000 25,000 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Produksi nikel dlm matte y.o.y * Sementara Sbr.: Press Release PT. Inco ‐ 5 10 15 20 25 30 35 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ribu $/metric ton Smb : CEIC ‐ 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 1 2 3 4 1 2* 2009 2010 Ri b u To n Smb : Dinas ESDM ‐150% ‐100% ‐50% 0% 50% 100% 150% 200% 250% 300% ‐ 10 20 30 40 50 60 70 80 90 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Rib u To n BARANG2 DARI MINERAL NON LOGAM TOTAL y.o.y Smb : Cognos ‐ BI * Sementara

triwulan II-2009 tersebut karena pengaruh krisis global. Di sisi lain, masih terdapat peningkatan penjualan hasil tambang nikel (ekspor) pada triwulan ini karena tersedianya stok pada triwulan lalu.

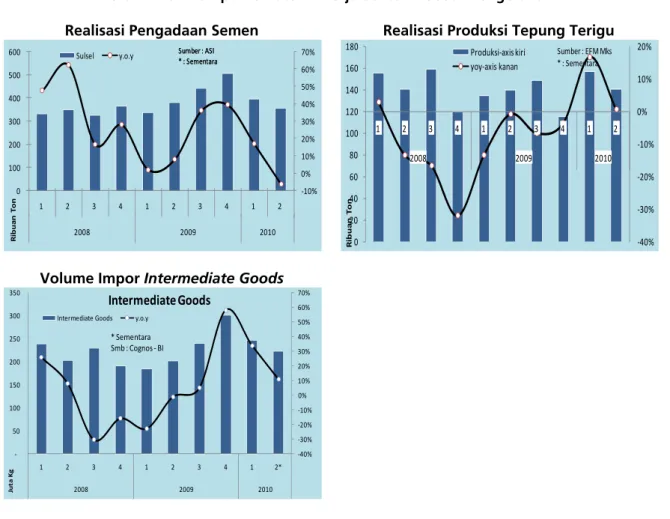

1.2.3. Sektor Industri Pengolahan

Perlambatan pertumbuhan juga terjadi pada sektor ini, yaitu dari sebesar 14,12% (yoy) pada triwulan I-2010 menjadi sebesar 3,65%. Perlambatan pertumbuhan tersebut diperkirakan oleh Bank Indonesia disebabkan oleh terhambatnya realisasi proyek-proyek pemerintah dan swasta yang ditandai dengan melambatnya pertumbuhan realisasi pengadaaan semen. Beberapa hambatan realisasi proyek-proyek pembangunan pada triwulan ini diperkirakan karena faktor kehati-hatian dan pengaruh proses pelaksanaan pilkada. Karena faktor tersebut di atas juga yang relatif menyebabkan pertumbuhan ekonomi pada triwulan laporan tercatat lebih rendah dibandingkan triwulan II-2009.

Grafik 1.8. Prompt Indikator Kinerja Sektor Industri Pengolahan

Realisasi Pengadaan Semen Realisasi Produksi Tepung Terigu

Volume Impor Intermediate Goods

Sementara subsektor industri pengolahan bahan makanan juga diperkirakan mengalami perlambatan pertumbuhan, yang salah satu indikatornya adalah realisasi produksi tepung terigu yang mengalami penurunan. Indikator perlambatan kinerja sektor ini juga ditunjukkan oleh perlambatan pertumbuhan volume impor intermediate goods.

‐10% 0% 10% 20% 30% 40% 50% 60% 70% 0 100 200 300 400 500 600 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 R ibua n To n

Sulsel y.o.y Sumber : ASI

* : Sementara Sumber : ASI * : Sementara 0 20 40 60 80 100 120 140 160 180 ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Ri b u an To n Produksi‐axis kiri yoy‐axis kanan Sumber : EFM Mks * : Sementara ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 40% 50% 60% 70% ‐ 50 100 150 200 250 300 350 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta Kg Intermediate Goods Intermediate Goods y.o.y * Sementara Smb : Cognos ‐ BI

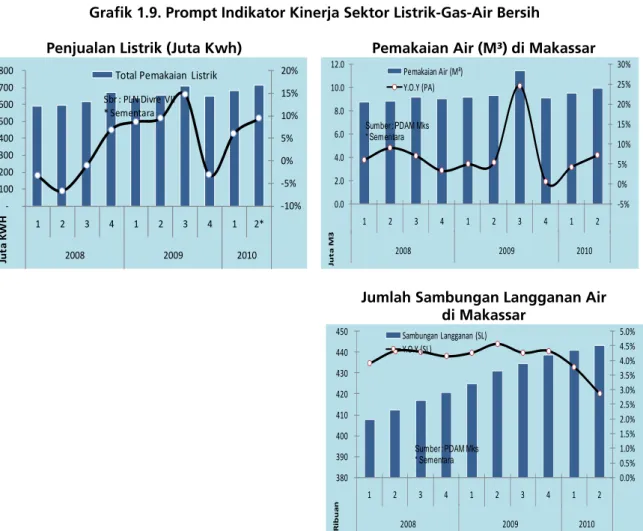

1.2.4. Sektor Listrik-Gas-Air

Kinerja sektor listrik-gas-air pada triwulan laporan cenderung mengalami

peningkatan, terutama pada subsektor listrik. Kinerja subsektor listrik pada triwulan

ini dipengaruhi oleh meningkatnya debit air PLTA sehubungan dengan curah hujan

yang rata-rata bersifat di atas normal. Pada triwulan laporan, sektor ini tercatat

tumbuh sebesar 12,58% (yoy), sementara pada triwulan I-2010 sebesar 5,07%.

Kondisi curah hujan yang di atas rata-rata tersebut relatif menyebabkan kinerja

subsektor air bersih juga diperkirakan mengalami peningkatan. Kondisi tersebut salah

satunya ditandai dengan peningkatan pemakaian air bersih di Makassar, namun

jumlah sambungan langganan air di Makassar mengalami perlambatan pertumbuhan

yang diperkirakan karena terjadi penurunan jumlah pemasangan baru.

Sementara apabila dibandingkan pertumbuhan triwulan II-2009 (9,85%),

pertumbuhan sektor ini juga tercatat lebih tinggi. Kondisi ini diperkirakan karena

adanya tambahan pasokan lsitrik dari pembangkit lainnya pada triwulan laporan,

seperti dari PLTG Sengkang.

Grafik 1.9. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih

Penjualan Listrik (Juta Kwh) Pemakaian Air (M³) di Makassar

Jumlah Sambungan Langganan Air di Makassar ‐10% ‐5% 0% 5% 10% 15% 20% ‐ 100 200 300 400 500 600 700 800 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta KW H Total Pemakaian Listrik Sbr : PLN Divre VII * Sementara ‐5% 0% 5% 10% 15% 20% 25% 30% 0.0 2.0 4.0 6.0 8.0 10.0 12.0 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Ju t a M3 Pemakaian Air (M³) Y.O.Y (PA) Sumber : PDAM Mks * Sementara 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5% 5.0% 380 390 400 410 420 430 440 450 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Ri b u a n Sambungan Langganan (SL) Y.O.Y (SL) Sumber : PDAM Mks * Sementara

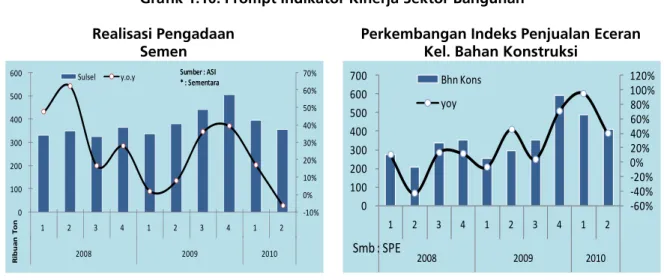

1.2.5. Sektor Bangunan

Sehubungan dengan faktor kehati-hatian dalam melaksanakan proyek-proyek

sarana dan prasarana, khususnya proyek pemerintah, maka pertumbuhan sektor ini

diperkirakan relatif melambat. Selain itu, diperkirakan karena faktor pengaruh

pelaksanaan pilkada pada 10 kabupaten di Sulsel relatif menjadi salah satu penyebab

perlambatan sektor ini. Sektor bangunan pada triwulan laporan tercatat tumbuh

sebesar 9,07% (yoy), atau lebih rendah dibandingkan pertumbuhan pada triwulan

sebelumnya yang tercatat sebesar 11,83%. Pertumbuhan triwulan ini juga

diperkirakan mengalami perlambatan dibandingkan triwulan II-2009 (11,74%).

Kondisi tersebut diperkirakan karena faktor pilkada yang relatif berdampak pada

pergerakan sektor bangunan.

Grafik 1.10. Prompt Indikator Kinerja Sektor Bangunan Realisasi Pengadaan

Semen

Perkembangan Indeks Penjualan Eceran Kel. Bahan Konstruksi

1.2.6. Sektor Perdagangan-Hotel-Restoran (PHR)

Sektor ini juga tercatat mengalami peningkatan pertumbuhan dibandingkan dengan triwulan sebelumnya yaitu dari 9,00% (yoy) pada triwulan I-2010 menjadi sebesar 9,67% pada triwulan laporan. Peningkatan sektor ini pada triwulan laporan didorong oleh subsektor perdagangan, yang ditandai dengan peningkatan beberapa prompt indikator seperti peningkatan pada arus bongkar muat melalui angkutan laut, peningkatan indeks penjualan eceran untuk kelompok komoditas makanan dan tembakau serta kelompok komoditas peralatan rumah tangga. Sementara di sisi lain, tekanan pertumbuhan pada subsektor hotel dan restoran. Hal tersebut salah satunya ditandai dengan melambatnya rata-rata TPK (Tingkat Penghunian Kamar) hotel berbintang di Sulsel.

‐10% 0% 10% 20% 30% 40% 50% 60% 70% 0 100 200 300 400 500 600 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 R ibua n To n

Sulsel y.o.y Sumber : ASI

* : Sementara Sumber : ASI * : Sementara ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% 0 100 200 300 400 500 600 700 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Bhn Kons yoy Smb : SPE

Grafik 1.11. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restoran Arus Bongkar Muat Melalui

Angkutan Laut

Rata-rata Tingkat Penghunian Kamar Hotel Berbintang

Perkembangan Indeks Penjualan Eceran Kel. Makanan dan Tembakau

Perkembangan Indeks Penjualan Eceran Kel. Peralatan Rumah Tangga

1.2.7. Sektor Angkutan-Komunikasi

Sehubungan dengan pengaruh faktor musiman (tahun ajaran baru/liburan

sekolah) pada akhir triwulan laporan, relatif menjadi mendorong pertumbuhan sektor

ini pada triwulan laporan. Sektor angkutan-komunikasi pada triwulan II-2010 tercatat

tumbuh sebesar 15,43% (yoy) lebih rendah dibandingkan triwulan I-2010 (17,56%)

namun lebih tinggi dibandingkan triwulan II-2009 (8,68%). Masa liburan sekolah

tersebut, diperkirakan relatif banyak digunakan untuk bepergian ke luar kota/pulau.

Perkembangan kinerja sektor ini ditandai dengan meningkatnya pertumbuhan

beberapa prompt indikator seperti lalu lintas penumpang angkutan udara dan jumlah

pesawat, dan lalu lintas penumpang angkutan laut.

‐60% ‐50% ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 0.0 0.5 1.0 1.5 2.0 2.5 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ri b u To n BONGKAR MUAT Sumber : Pelindo IV * : Sementara ‐15% ‐10% ‐5% 0% 5% 10% 15% 20% ‐ 5 10 15 20 25 30 35 40 45 50 1 2 3 4 1 2* 2009 2010 Ss yoy ‐50% 0% 50% 100% 150% 200% 0 100 200 300 400 500 600 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Mknn & Temb yoy Smb : SPE ‐100% ‐50% 0% 50% 100% 150% 200% 250% 300% 350% 0 50 100 150 200 250 300 350 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Perlt RT yoy

Grafik 1.12. Prompt Indikator Kinerja Subsektor Angkutan Lalu Lintas Penumpang

Angkutan Udara

Lalu Lintas Pesawat Angkutan Udara

Lalu Lintas Penumpang Angkutan Laut

1.2.8. Sektor Keuangan-Persewaan-Jasa Transportasi

Pertumbuhan sektor ini pada triwulan laporan tercatat mengalami

perlambatan dari 25,15% pada triwulan I-2010 menjadi sebesar 14,46% (yoy),

namun diperkirakan lebih tinggi dibandingkan pertumbuhan pada triwulan II-2009

yang sebesar 9,17%. Perlambatan kinerja sektor ini diperkirakan didorong oleh

melambatnya pertumbuhan kinerja perbankan, yang tercermin dari perlambatan

pertumbuhan Nilai Tambah Bruto (NTB) Bank Umum serta melambatnya pembiayaan

beberapa lembaga keuangan non bank. Perlambatan pertumbuhan NTB Bank Umum

pada triwulan laporan ini relatif dipengaruhi oleh perlambatan penyaluran kredit

bank umum, dimana kredit tersebut merupakan sumber pendapatan utama bank.

Sementara perbedaan pertumbuhan dibandingkan dengan triwulan II-2009,

relatif disebabkan oleh pengaruh krisis global yang berdampak pada perbankan

Sulsel sampai dengan pertengahan tahun 2009. Karena pengaruh tersebut yang

relatif menyebabkan pertumbuhan triwulan II-2009 lebih rendah dibandingkan

triwulan II-2010.

‐10% 0% 10% 20% 30% 40% 50% 60% 70% ‐ 200 400 600 800 1,000 1,200 1,400 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Ri b u Or gDEP ARR y.o.y

Lalu Lintas Penumpang

Smb : Bandara S. Hasanuddin * : Sementara ‐10% ‐5% 0% 5% 10% 15% 20% 25% 30% ‐ 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 DEP ARR

Lalu Lintas Pesawat

Smb : Bandara S. Hasanuddin * : Sementara ‐30% ‐20% ‐10% 0% 10% 20% 30% 40% ‐ 50,000 100,000 150,000 200,000 250,000 300,000 350,000 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Embarkasi (keluar) Debarkasi (masuk) Y.O.Y Sumber : Pelindo IV * : Sementara

Grafik 1.13. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan Nilai Tambah Bruto

Bank Umum

Pembiayaan Lemb. Keuangan Non Bank (PT. Pegadaian)

Pembiayaan Lemb. Keuangan Non Bank Perkembangan Kredit Bank Umum

1.2.9. Sektor Jasa-jasa

Pertumbuhan sektor ini tercatat sebesar 3,14% (yoy), yang mengalami perlambatan pertumbuhan dibandingkan triwulan I-2010 yang tercatat sebesar 3,25% maupun dibandingkan triwulan II-2009 (6,80%). Perlambatan ini diperkirakan karena terjadi perlambatan realisasi belanja rutin pemerintah pada triwulan laporan dibandingkan dengan realisasi pada triwulan sebelumnya maupun triwulan yang sama tahun sebelumnya.

Grafik 1.14. Prompt Indikator Kinerja Sektor Jasa-jasa

Konsumsi Listrik Sektor Sosial Konsumsi Listrik Sektor Pemerintah

0% 10% 20% 30% 40% 50% 60% 0 1 2 3 4 5 6 7 8 9 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Tr il y u n Rp NTB SULSEL y.o.y Sbr : LBU ‐ BI * Sementara 0% 10% 20% 30% 40% 50% 60% 70% 80% ‐ 100 200 300 400 500 600 700 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 M ill io n s Sbr : Kanwil Pegadaian Mks * Sementara ‐5% 0% 5% 10% 15% 20% 25% 30% 0 50 100 150 200 250 300 350 400 450 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Mi ly a r Rp Sbr : FIF Mks 0% 5% 10% 15% 20% 25% 30% 35% 0 5 10 15 20 25 30 35 40 45 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 T ri liu n Rp KREDIT yoy ‐60% ‐50% ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 15 16 17 18 19 20 21 22 23 24 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta GW H Sosial y.o.y Sbr : PLN Divre VII * Sementara ‐15% ‐10% ‐5% 0% 5% 10% 15% 20% 25% 10 12 14 16 18 20 22 1 2 3 4 1 2 3 4 1 2* 2008 2009 2010 Ju ta GW H Gd Kantor Pemerintahan y.o.y Sbr : PLN Divre VII * Sementara

Konsumsi Listrik Umum (Penerangan Jalan Umum)

Sementara di sisi lain, pendorong pertumbuhan sektor ini diperkirakan karena dampak dari pelaksanaan pilkada yang secara serentak dilaksanakan pada akhir triwulan II-2010. Selain itu, dengan adanya liburan sekolah diperkirakan ikut mendorong peningkatan pertumbuhan pada subsektor hiburan.

‐10% ‐5% 0% 5% 10% 15% 20% 25% 30% 23 24 25 26 27 28 29 1 2 3 4 1 2 3 4 1 2 3 4 1 2* 2007 2008 2009 2010 Ju ta GW H Penerangan Jln Umum y.o.y

BOKS I

QUICK SURVEI

”DAMPAK PERDAGANGAN BEBAS ASEAN-CHINA (ACFTA)

TERHADAP KINERJA PERUSAHAAN”

Tujuan :

a. mengetahui persepsi perusahaan mengenai dampak perdagangan bebas ASEAN-China (ACFTA),

b. mengetahui besarnya dampak ACFTA terhadap perkembangan kinerja Perusahaan, c. mengetahui upaya-upaya yang dilakukan oleh perusahaan dalam merespon ACFTA, dan d. mengetahui ekspektasi perusahaan dalam memandang prospek ekonomi ke depan terkait

ACFTA.

Profil Responden Sulampua :

a. Jumlah responden sebanyak 80 perusahaan dengan cakupan wilayah survei di Sulampua, 7 provinsi di bagian timur Indonesia.

b. Bergerak dibidang pertanian (26%), industri (28%) dan perdagangan (46%).

c. Bentuk perusahaan sebagian besar berupa perorangan (42 %), CV (13%), PT (21%), Koperasi (3%) dan lainnya (21%).

d. Berdasarkan jumlah pekerja, dapat digolongkan berdasarkan mikro (1-24orang; 55%), kecil (25-49 orang; 11%), menengah (50-99orang; 16%) dan besar (diatas 100 orang; 18%). e. Berdasarkan omset penjualan : <Rp25 juta (8%), Rp25 Juta - Rp 210 juta (35%), Rp210 juta -

Rp4 Milliar (47%) dan >Rp4 milyar (10%).

f. Dari sisi produk yang dihasilkan berupa barang jadi (65%), barang mentah (19%) dan barang setengah jadi (16%).

g. Pangsa pasar responden sebagian besar domestik (81%) yaitu pada kabupaten/kota. Untuk pasar luar negeri (19%), sebagian besar dipasarkan di ASEAN (26%), Eropa (22%), China (13%), US (8%) dan lainnya (31%).

h. Sasaran utama penjualan produk responden lebih dominan langsung kepada konsumen perorangan (57%), pemasok ke perusahaan lain (19%) dan ekspor langsung ke luar negeri (16%).

i. Sumber bahan baku utama produk responden berasal dari domestik (94%) dengan rincian dari kabupaten/kota setempat (40%), lokal provinsi (30%) dan antar provinsi (29%). Sedangkan bahan baku impor (6%) berasal dari China (34%), Eropa (33%), dan lainnya (33%).

j. 79% sumber dana responden adalah campuran antara modal sendiri (62%) dan kredit bank (38%). Hanya 5% responden menggunakan kredit bank secara total. Sisanya 16% responden menggunakan sumber dana pribadi.

Persepsi terhadap perdagangan bebas ASEAN-China (ACFTA) : a. 72% responden/perusahaan di Sulampua mengetahui tentang ACFTA.

b. Pemahaman responden tentang ACFTA antara lain adalah akan lebih banyak barang China dan ASEAN (60%), harga barang China dan ASEAN akan lebih murah (36%), produk Indonesia akan lebih mudah masuk China dan ASEAN (26%), perdagangan antara ASEAN dan China dengan tarif (22%) dan harga barang ekspor ke China dan ASEAN akan lebih murah (9%). c. Sumber referensi berita responden yang utama adalah media elektronik (50%) dan media cetak

(34%). Sisanya dari teman (10%), lainnya (5%) dan pemerintah (1%).

d. Sebagian besar (59%) sikap perusahaan-perusahaan di Sulampua mendukung perdagangan bebas dengan ASEAN dan China, dengan alasan utama adalah harga produk ASEAN-China yang lebih murah.

e. Saat ini perkembangan supply barang sejenis dari negara ASEAN dan China mulai banyak masuk pasar dibandingkan periode sebelumnya (setahun sebelumnya).

f. Meski sebenarnya berdasarkan pengamatan pengusaha (71%) di Sulampua, produk China sudah berada dipasaran nasional sudah lebih dari 2 tahun yang lalu.

Dampak perdagangan bebas ASEAN-China (ACFTA) :

f. 60% responden tidak merasakan dampak ACFTA, dengan alasan harga bahan baku belum berubah.

g. 20% responden merasa diuntungkan karena harga bahan baku dari ASEAN/China lebih murah (42%), preferensi konsumen pada produk Indonesia (23%), harga produk Indonesia yang lebih murah dan kualitas produk Indonesia lebih baik (13%) dan keunikan/kekhasan produk Indonesia (10%).

h. 20% responden merasa dirugikan dengan alasan utama karena harga produk ASEAN/China lebih murah (43%), kualitas produk ASEAN/China lebih baik (20%), dan keunikan/kekhasan produk ASEAN/China (17%).

i. Mayoritas responden menyatakan dampaknya pun masih tergolong ringan (62%), dengan pertimbangan pangsa pasarnya tidak hanya di ASEAN-China, jenis usahanya yang tidak terkait langsung dengan ACFTA dan produk lokal yang masih diminati pembeli. Namun terdapat responden yang merasakan dampaknya berat (8%) dengan alasan produk ASEAN/China yang merusak pasar.

j. Sebagian besar responden (rata-rata 80% dari responden) menyatakan bahwa perkembangan indikator kinerja perusahaan, seperti omzet, keuntungan, arus kas, produksi, persediaan, kapasitas terpkai, jumlah tenaga kerja dan biaya masih stabil atau belum mengalami perubahan yang berarti.

k. Khusus untuk komponen biaya, 90% responden menyatakan bahwa tiga komponen biaya yaitu bahan baku, bunga dan biaya tenaga kerja juga tidak mengalami perubahan komposisi biaya di perusahaan mereka, pada saat sebelum maupun sesudah berlakukannya ACFTA. l. Karena kondisi poin e dan f tersebut maka kondisi keuangan responden tidak mengalami

perubahan (68%). Sedangkan sisanya melakukan pengetatan kondisi keuangan (20%) dan semakin longgar (12%)

m. Sebagian besar responden (76%) menyatakan bahwa mereka mendapatkan pinjaman dari bank. Dan hingga saat ini sebagian besar dari mereka (89%) tidak menghadapi kesulitan untuk membayar pinjaman mereka. Sementara responden yang mengalami kesulitan pembayaran pinjaman (11%) sejak 1-6 bulan yang lalu (73%). Pengaruh faktor suku bunga terhadap kesulitan dimaksud hanya 13%, sedangkan sisanya pengaruhnya sedang (43%) dan rendah (45%). Adapun solusi yang diharapkan oleh responden apabila mengalami kesulitan tersebut berupa penurunan suku bunga, restrukturisasi kredit, atau pindah ke bank lain.

n. Untuk akses pinjaman ke bank pada saat ini, 48% responden masih merasakan tidak ada perubahan dalam hal mendapatkan akses, sedangkan 44% lainnya menyatakan bahwa saat ini akses menjadi lebih mudah. Sisanya masih merasakan semakin sulit memperoleh akses pinjaman bank.

Dampak perdagangan bebas ASEAN-China (ACFTA) :

a. 60% responden tidak merasakan dampak ACFTA, dengan alasan harga bahan baku belum berubah.

b. 20% responden merasa diuntungkan karena harga bahan baku dari ASEAN/China lebih murah (42%), preferensi konsumen pada produk Indonesia (23%), harga produk Indonesia yang lebih murah dan kualitas produk Indonesia lebih baik (13%) dan keunikan/kekhasan produk Indonesia (10%).

c. 20% responden merasa dirugikan dengan alasan utama karena harga produk ASEAN/China lebih murah (43%), kualitas produk ASEAN/China lebih baik (20%), dan keunikan/kekhasan produk ASEAN/China (17%).

d. Mayoritas responden menyatakan dampaknya pun masih tergolong ringan (62%), dengan pertimbangan pangsa pasarnya tidak hanya di ASEAN-China, jenis usahanya yang tidak terkait langsung dengan ACFTA dan produk lokal yang masih diminati pembeli. Namun terdapat responden yang merasakan dampaknya berat (8%) dengan alasan produk ASEAN/China yang merusak pasar.

e. Sebagian besar responden (rata-rata 80% dari responden) menyatakan bahwa perkembangan indikator kinerja perusahaan, seperti omzet, keuntungan, arus kas, produksi, persediaan, kapasitas terpkai, jumlah tenaga kerja dan biaya masih stabil atau belum mengalami perubahan yang berarti.

f. Khusus untuk komponen biaya, 90% responden menyatakan bahwa tiga komponen biaya yaitu bahan baku, bunga dan biaya tenaga kerja juga tidak mengalami perubahan komposisi biaya di perusahaan mereka, pada saat sebelum maupun sesudah berlakukannya ACFTA.

g. Karena kondisi poin e dan f tersebut maka kondisi keuangan responden tidak mengalami perubahan (68%). Sedangkan sisanya melakukan pengetatan kondisi keuangan (20%) dan semakin longgar (12%)

h. Sebagian besar responden (76%) menyatakan bahwa mereka mendapatkan pinjaman dari bank. Dan hingga saat ini sebagian besar dari mereka (89%) tidak menghadapi kesulitan untuk membayar pinjaman mereka. Sementara responden yang mengalami kesulitan pembayaran pinjaman (11%) sejak 1-6 bulan yang lalu (73%). Pengaruh faktor suku bunga terhadap kesulitan dimaksud hanya 13%, sedangkan sisanya pengaruhnya sedang (43%) dan rendah (45%). Adapun solusi yang diharapkan oleh responden apabila mengalami kesulitan tersebut berupa penurunan suku bunga, restrukturisasi kredit, atau pindah ke bank lain.

i. Untuk akses pinjaman ke bank pada saat ini, 48% responden masih merasakan tidak ada perubahan dalam hal mendapatkan akses, sedangkan 44% lainnya menyatakan bahwa saat ini akses menjadi lebih mudah. Sisanya masih merasakan semakin sulit memperoleh akses pinjaman bank.

Respon dan Ekpektasi :

a. Responden di Sulampua secara umum dapat disimpulkan bahwa mereka belum mengambil satu langkah ataupun kebijakan yang berarti untuk merespon kondisi ACFTA pada saat ini, baik dari sisi investasi (53%), strategi pemasaran (56%), penyesuaian harga (54%), tenaga kerja (91%), preferensi mengganti jenis usaha baru (91%) maupun meningkatkan biaya iklan atau promosi (76%). Namun terdapat beberapa responden yang melakukan upaya antisipasi antara lain dalam bentuk :

1. menambah kapasitas produksi (investasi; 47%)

2. melakukan perubahan strategi pemasaran (44%), yang cenderung berhubungan langsung dengan konsumen dan pemasok ke perusahaan lain.

3. mengurangi tenaga kerja (9%), berupa pemutusan hubungan kerja (PHK) dan tidak memperpanjang kontrak.

b. Ekspektasi perusahaan dalam memandang prospek ekonomi ke depan terkait ACFTA :

1. Sebanyak 50% perusahaan yang disurvei memperkirakan bahwa ke depannya, omzet mereka akan tetap, kemudian 38% menyatakan meningkat dan 12% menurun. Jika terjadi perubahan omzet, maka rata-rata tingkat perubahan omzet mereka diperkirakan berubah 18%.

2. Mayoritas responden (66%), menyatakan bahwa mereka tidak akan menambah pinjaman. Sedangkan sisanya akan menambah pinjaman yang berumber dari perbankan, yang digunakan untuk modal kerja (64%) dan investasi (36%).

3. Selain itu, 65% responden menyatakan mereka tidak memiliki rencana investasi. Bagi 35% responden yang menyatakan akan melakukan rencana investasi pada waktu 6 bulan hingga 1 tahun mendatang.

c. Ekspektasi kebijakan Pemerintah yang paling diharapkan oleh responden secara berurutan adalah untuk mempermudah akses terhadap kredit perbankan, kemudian kepastian kontinuitas pasokan energi, menambah jumlah skim kredit bersubsidi terutama kepada usaha mikro dan kecil, pelonggaran kebijakan perdagangan dan pelatihan untuk meningkatkan teknis produksi. d. Pada umumnya mereka (79%) menyatakan optimis terhadap kondisi usaha kedepan terkait

ACFTA. Beberapa alasannya adalah karena pangsa pasar produk mereka masih luas (61%), kebijakan pemerintah yang dinilai kondusif (32%), pendapatan masyarakat dinilai masih cukup besar (27%) dan kurs cukup stabil (24%)