ANALISIS PENGARUH PARTISIPASI ANGGARAN, INFORMASI

ASIMETRI DAN PENEKANAN ANGGARAN TERHADAP SENJANGAN

ANGGARAN (BUDGETARYSLACK)

(STUDI PADA SKPD PEMERINTAH KABUPATEN BULELENG)

I Nyoman Triantana Putra

[1], I Made Pradana AdiPutra

[1], Nyoman Trisna Herawati

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{[email protected],[email protected],[email protected]}@undi

ksha.ac.id

Abstrak

Dalam proses penyusunan, anggaran memiliki dampak langsung terhadap perilaku manusia. Oleh karena itu, terdapat perilaku-perilaku manusia yang akan timbul sebagai akibat dari anggaran, baik yang bersifat perilaku positif maupun perilaku yang negatif. Perilaku yang positif akan timbul jika tujuan pribadi masing-masing manajer selaras, serasi, dan seimbang dengan tujuan perusahaan (goal congruence) dan manajer mempunyai kemauan untuk memenuhinya. Sebaliknya, tindakan negatif seperti budgetary slack. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh antara partisipasi anggaran, asimetri informasi danpenekanan anggaran terhadap slack anggaran baik secara parsial dan simultan.

Penelitian ini mengambil lokasi di SKPD Kabupaten Buleleng. Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Buleleng. Yang mana populasinya adalah pengelola unit kerja atau penjabat struktural yang terlibat dalam proses penyusunan anggaran di masing - masing dinas atau badan yang ada pada Satuan Kerja Perangkat Daerah Kabupaten Buleleng.Metode pemilihan sampel menggunakan purposive sampling sehinggadiperoleh sampel sebanyak 12 orang tiap tiap SKPD. Metode pengumpulan data dengan menyebar kuesioner. Teknik yang digunakan dalam penelitian ini adalah analisis berganda, uji t dan uji f.

Hasil penelitian menunjukkan pengaruh signifikan dan positif Partisipasi Anggaran terhadap slack anggaran. Asimetri Informasi mempunyai pengaruh yang signifikan dan positif terhadap Slack Anggaran. Penekanan Anggaran mempunyai pengaruh yang signifikan dan positif terhadap Slack Anggaran. Partisipasi Anggaran, Asimetri Informasi dan Penekanan Anggaran secara bersama sama berpengaruh signifikan terhadap Slack Anggaran.

Kata Kunci :Partisipasi, Asimetri Informasi, Slack Anggaran Abstract

In the process of budgeting, budget has a direct effect on human behavior. Thus, there are human behaviors that will develop both positively and negatively. Positive behavior will arise if the personal goal of every manager is fit, harmonious and balanced with the goal of the enterprise (goal congruence) and the manager has the willingness to meet it. On the contrary, there are negative actions such as budgetary slack. This study was aimed at finding out the effect of budgetary

participation, information asymmetry and budgetary stress on budgetary slack both partially and simultaneously.

This study took place in SKPDs in Buleleng regency. The population was SKPDs in Buleleng regency. They were the managers of the force units or structural officials involved in the process of budgeting in each office or organization in the SKPDs in Buleleng regency. The sampling technique used was purposive sampling and the sample consisted of 12 people for each SKPD. The data collection was done by distributing questionnaires. The data were analyzed using multiple regression, t-test and F-t-test.

The results showed that there is a significant and positive effect of budgetary participation on budgetary slack. Information asymmetry has a significant and positive effect on budgetary slack. Budgetary Stress has a significant and positive effect on Budgetary Slack. Budgetary participation, Information Asymmetry and Budgetary Stress simultaneously have a significant effect on Budgetary Slack.

Keywords: Participation, Information Asymmetry, Budgetary Slack

PENDAHULUAN

Anggaran tidak hanya penting bagi perusahaan swasta tetapi juga penting dalam pelaksanaan program-program pemerintah. Dalam organisasi sektor publik, anggaran merupakan suatu proses politik. Jika pada sektor swasta anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, namun sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada publik untuk dikritik, didiskusikan dan diberi masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2009: 61).

Dalam proses penyusunan, anggaran memiliki dampak langsung terhadap perilaku manusia. Oleh karena itu, terdapat perilaku-perilaku manusia yang akan timbul sebagai akibat dari anggaran, baik yang bersifat perilaku positif maupun perilaku yang negatif. Perilaku yang positif akan timbul jika tujuan pribadi masing-masing manajer selaras, serasi, dan seimbang dengan tujuan perusahaan (goal congruence) dan manajer mempunyai kemauan untuk memenuhinya. Sebaliknya, tindakan negatif seperti budgetary slack (Warindrani, 2006: 99). Menurut Anthony dan Govindarajan yang diterjemahkan oleh Tjakrawala (2005: 84) budgetary slack adalah “perbedaan antara jumlah anggaran dan estimasi terbaik dari organisasi”. Dalam keadaan terjadinya

budgetary slack, bawahan cenderung mengajukan anggaran dengan merendahkan pendapatan dan meninggikan biaya sehingga anggaran dapat dicapai dengan mudah. Bertolak dengan kondisi ini, sektor publik mulai menerapkan sistem penganggaran yang dapat menanggulangi masalah budgetary slack tersebut, yakni anggaran partisipasi (budgetary participation), dimana atasan harus terlibat dalam kaji ulang (penelahaan) anggaran, pengesahan anggaran, dan juga mengikuti hasil-hasil pelaksanaan anggaran sehingga tercipta anggaran yang realistik, karena tanpa partisipasi aktif dari atasan, maka bawahan cenderung menetapkan anggaran yang mudah dicapai dengan melakukan budgetary slack. Oleh karena itu, partisipasi bawahan yang tinggi dalam proses penyusunan anggaran akan memberikan kesempatan yang lebih besar kepada bawahan untuk melakukan budgetary slack dan sebaliknya ketika partisipasi bawahan rendah, harapan bawahan untuk melakukan budgetary slack juga rendah. Maka diperlukan adanya pembatasan partisipasi, yaitu bawahan dalam menyusun anggaran sesuai dengan proporsional atau rencana dan strategi yang telah ditentukan sehingga dapat mengurangi timbulnya budgetary slack.

Menurut Anthony dan Govindarajan dalam Tjakrawala (2005: 88) menjelaskan bahwa manajemen harus berpartisipasi dalam peninjauan dan persetujuan

anggaran, dan persetujuan tidak hanya sebagai stempel.

Salah satu kondisi yang juga dapat menyebabkan budgetary slack adalah adanya informasi asimetri. Bagi

tujuan perencanaan, anggaran yang dilaporkan seharusnya sama dengan kinerja yang diharapkan. Namun karena informasi bawahan lebih baik daripada atasan, maka bawahan mengambil kesempatan dari partisipasi penganggaran dengan memberikan informasi yang bias dari informasi pribadi mereka.

Faktor lain yang dianggap menjadi pemicu timbulnya budgetary slack adalah adanya penekanan anggaran. Hal tersebut bisa terjadi apabila penilaian kinerja bawahan sangat ditentukan oleh anggaran yang telah disusun, maka bawahan akan berusaha meningkatkan kinerjanya dengan membuat anggaran mudah untuk dicapai dalam hal ini dengan melakukan budgetary slack.

Tabel 1. Anggaran dan Realisasi Anggaran Belanja Langsung Tahun 2009-2013 Satuan Kerja Perangkat Daerah, Kabupaten Buleleng

Tahun Pendapatan Anggaran Realisasi Selisih

2009 764.428.666.018.93 269.572.211.500 248.750.964.260.12 20.821.247.239.88 2010 852.341.270.356.05 256.580.116.655 196.523.655.557.45 60.056.461.097.55 2011 1.054.706.126.200.59 374.985.301.234 322.226.285.851.85 52.759.015.382.15 2012 1.196.436.250.963.29 381.077.483.940 292.689.646.383.00 88.387.837.557.00 2013 1.390.657.292.565.49 521.044.646.871 469.047.695.098.00 51.996.951.773.00 Sumber: BAPEDA Pemerintahan Kabupaten Buleleng

Penetapan anggaran belanja langsung dari tahun 2009-2013 pada SKPD dalam lingkup Kabupaten Buleleng terjadi selisih antara anggaran yang ditetapkan dengan anggaran yang terealisasi. Banyak faktor yang menyebabkan terjadinya selisih, diduga seringnya bawahan dalam memberikan informasi yang biasa atau kurangnya keterlibatan atasan dalam penyusunan anggaran, dimana faktor-faktor tersebut berpengaruh terhadap budgetary slack.

Berdasarkan uraian-uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul: “Analisis Pengaruh Partisipasi Anggaran, Informasi Asimetri dan Penekanan Anggaran Terhadap Senjangan Anggaran (Budgetary Slack) (Studi pada SKPD Pemerintah Kabupaten Buleleng)”.

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dapat dirumuskan permasalahan dalam penelitian ini sebagai berikut :(1) Apakah partisipasi anggaran berpengaruh signifikan terhadap budgetary slack pada SKPD dalam lingkup Pemerintah Kabupaten buleleng? (2) Apakah informasi asimetri berpengaruh signifikan terhadap

budgetary slack pada SKPD dalam lingkup Pemerintah Kabupaten buleleng? (3) Apakah penekanan anggaran

berpengaruh signifikan terhadap budgetary slack pada SKPD dalam lingkup Pemerintah Kabupaten buleleng? (4) Apakah partisipasi anggaran, informasi asimetri, dan penekanan anggaran secara bersama-sama berpengaruh signifikan terhadap budgetary slack pada SKPD dalam lingkup Pemerintah Kabupaten buleleng?

METODE PENELITIAN

Rancangan Penelitian akan digunakan sebagai gambaran umum dalam pelaksanaan penelitian. Penelitian ini mengambil lokasi di SKPD Kabupaten Buleleng. Adapun lokasi yang menjadi tempat penelitian penulis yaitu pada SKPD Pemerintah Kabupaten Buleleng.

Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Buleleng. Yang mana populasinya adalah pengelola unit kerja atau penjabat struktural yang terlibat dalam proses penyusunan anggaran di masing - masing dinas atau badan yang

ada pada Satuan Kerja Perangkat Daerah Kabupaten Buleleng pegawainya kurang lebih berjumlah 690 orang. Metode pemilihan sampel menggunakan Purposive Sampling sehingga diperoleh jumlah sampel sebanyak 180 sampel.

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu informasi yang diperoleh langsung dari Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Buleleng melalui observasi langsung dan survei dengan cara memberikan kuisioner kepada para responden.Metode analisis data yang digunakan adalah Analisis deskriptif ini merupakan analisis yang mengemukakan tentang data diri responden, yang diperoleh dari jawaban responden melalui kuisioner (Nugroho, 2011: 22).

Uji Kualitas Data yang digunakan adalah (1) Uji Validitas Pengujian ini dimaksudkan untuk dapat mempertanggungjawabkan ketelitian serta ketepatan kuisioner yang dibagikan kepada responden. Butir dikatakan sahih atau valid jika rhitung > rtabel (Nugroho, 2011: 23). (2) Uji Reliabilitas Pengujian ini dilakukan untuk mengetahui tingkat kepercayaan atau kesungguhan responden menjawab pertanyaan. Koefisien Cronbach’s Alpha menunjukkan sejauh mana kokonsistenan responden dalam menjawab instrumen yang dinilai (Nugroho, 2011: 28).

Uji Asumsi Klasik yang digunakan adalah (1) Uji normalitas digunakan untuk

mengetahui apakah data yang digunakan berdistribusi normal.(Ghozali, 2009: 107). (2) Uji multikolinieritas bertujuan untuk

menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen. Multikolinieritas dapat dilihat pada tolerance value atau Variance Inflation Factor (VIF). Apabila tolerance value dibawah 0,10 atau nilai VIF diatas 10 maka terjadi multikolinieritas (Ghozali, 2009: 25). (3) Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain(Ghozali, 2009: 37).

Analisis Regresi Linier Berganda yang digunakan bertujuan untuk mengetahui hubungan fungsional antara variabel independen secara bersama-sama terhadap variabel dependen. Bentuk persamaan regresi linier berganda (multiple linear regression) menurut Nugroho (2011: 92), sebagai berikut:

Y = α + β1

X

1+ β

2X

2+ β

3X

3+ e

Pada pengujian ini dihitung besarnya koefisien determinasi (R²) yang merupakan koefisien yang menunjukkan besarnya presentase pengaruh variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan dalam penelitian ini adalah 5% (Ghozali, 2009: 15).

Pengujian Hipotesis Pengujian ini untuk menguji apakah terdapat pengaruh yang signifikan antara partisipasi anggaran, informasi asimetri dan penekanan anggaran terhadap budgetary

slack baik secara parsial maupun secara simultan. Uji F digunakan untuk menguji apakah variabel independen secara Tabel 2. Pengumpulan Data

Kusioner yang disebarkan 180 100%

Kuisioner yang kembali 165 91,67%

Kuisioner yang tidak kembali 15 8,33%

Kuisioner yang tidak bisa diolah (cacat) 15 8,33%

Kuisioner yang bisa diolah 150 83,33%

Gambar 1. Hasil Uji Normalitas Sumber : Hasil Output SPSS v.19 serempak berpengaruh signifikan

terhadap variabel dependen (Nugroho, 2011: 99). Uji t digunakan untuk mengetahui apakah variabel independen secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen (Nugroho, 2011: 100).

HASIL DAN PEMBAHASAN

Kuisioner yang disebarkan sebanyak 180 kuisioner. Dari 180 kuisioner tersebut 15 kuisioner tidak kembali dan 15 kuisioner yang cacat (tidak bisa diolah). Jadi kuisioner yang bisa diolah adalah sebanyak 150 buah. Dari tabel1 diatas kuisioner yang disebarkan kepada responden sebanyak 180 kuisioner. Sebanyak 165 kuisioner atau 91,67% kembali, dengan 15 kuisioner atau 8,33% yang tidak bisa diolah serta 15 kuisioner atau 8,33% kuisioner yang tidak kembali. Jadi sebanyak 150 kuisioner atau 83,33% bisa diolah untuk dijadikan data dalam penelitian ini.

Dalam penelitian diketahui bahwa skor terendah (minimum) dari jawaban responden untuk variabel Partisipasi Anggaran adalah 15 dan skor tertinggi (maximum) dari jawaban responden adalah 25, sehingga rata-rata (mean) jumlah skor jawaban Partisipasi dalam penyusunan anggaran adalah 21,19. Hal ini menunjukkan bahwa rata-rata responden mengerti dan memahami tentang Penyusunan Anggaran Daerah sesuai dengan peraturan yang ada.

Disamping itu juga, skor terendah (minimum) dari jawaban responden untuk variabel Informasi Asimetri adalah 19 dan skor tertinggi (maximum) dari jawaban responden adalah 29, sehingga rata-rata (mean) jumlah skor jawaban Informasi Asimetri adalah 24,23.

Dari hasil analisis statistik deskriptif diatas dapat diketahui bahwa skor terendah (minimum) dari jawaban responden untuk variabel Penekanan Anggaran adalah 16 dan skor tertinggi (maximum) dari jawaban responden adalah 28, sehingga rata-rata (mean) jumlah skor jawaban Penekanan Anggaran adalah 23,11.

Dan skor terendah (minimum) dari jawaban responden untuk variabel

Senjangan Anggaran adalah 22 dan skor tertinggi (maximum) dari jawaban responden adalah 30, sehingga rata-rata (mean) jumlah skor jawaban Senjangan Anggaran adalah 25,59.

Uji validitas yang terjadi disimpulkan bahwa semua variabel yang digunakan adalah valid. Pengujian dilakukan dengan mengkorelasikan item item pertanyaan dengan total nilai setiap variabel dengan metode “Pearson Correlation”, dengan ketentuan sebagai berikut: jika rhitung> rtabel maka item

pernyataan dinyatakan valid. Pada penelitian ini sampel berjumlah 35 orang, maka diperoleh df= N-k= 150-3=147 sehingga r tabel nya 0.1609.

Dari data di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan Cronbach’s Alpha lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel. Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai Cronbach’s Alpha. Uji reliabilitas dilakukan untuk menunjukkan

sejauh mana suatu alat pengukur dapat dipercaya. Secara umum suatu instrumen dikatakan bagus jika memiliki koefisien Cronbach’s Alpha > 0,6 maka kuesioner penelitian tersebut dinyatakan reliabel. Hasil pengujian data menunjukkan bahwa nilai Cronbach’s Alpha lebih besar dari 0,6.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas

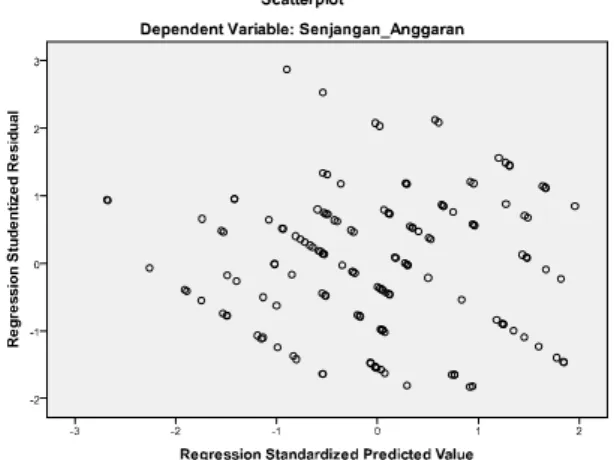

Gambar 2. Hasil Uji Heterokesdastisitas Sumber : Output SPSS v.19

keduanya mempunyai distribusi normal atau tidak. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005). Grafik uji normalitas dapat dilihat pada pada gambar 1.

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent). Adanya

multikolonieritas dapat diketahui jika nilai tolerance >0,10 atau lebih besar dari 0,10 dan nilai VIF < 10 atau kurang dari 10. Hasil perhitungan nilai Tolerance menunjukkan semua variabel independen mempunyai nilai lebih dari 0,10, begitu pula dengan nilai VIF, semua variabel independen mempunyai nilai kurang dari 10 yang artinya tidak ada korelasi antar

variabel independen. Kesimpulannya adalah tidak terdapat multikolinieritas yang serius pada model regresi penelitian ini.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Cara untuk mengetahui ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik Plot antara nilai prediksi variabel terikat (ZPRED) dan residualnya (SRESID).

Pada penelitian ini uji heteroskedastisitas menunjukkan grafik scaterplot tidak membentuk pola yang teratur seperti bergelombang, melebar ataupun menyempit, tetapi titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, sehingga dapat disimpulkan model regresi tidak mengandung heteroskedastisitas atau dapat disebut homokedastisitas. Gambar uji heteroskedastisitas dapat dilihat pada gambar 2.

Nilai R square (R2) atau nilai

koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-Tabel 3. Hasil Uji F (Simultan)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 351.961 3 117.320 41.134 .000a

Residual 416.412 146 2.852

Total 768.373 149

a. Predictors: (Constant), Penekanan_Anggaran, Informasi_Asimetri, Partisipasi_Anggaran

b. Dependent Variable: Senjangan_Anggaran Sumber: Output SPSS 19, 2015

variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai adjusted R square dari hal ini mengindikasikan bahwa kontribusi variabel partisipasi anggaran, informasi asimetri dan penekanan anggaran sebesar 0,458 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 45,8% sementara 54,2% sisanya dijelaskan oleh faktor-faktor lainnya yang tidak diuji dalam penelitian ini.

Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran

Hasil penelitian ini menunjukkan bahwa secara parsial Partisipasi Anggaran berpengaruh secara signifikan terhadap Senjangan Anggaran. Hal ini menunjukkan bahwa variabel Partisipasi Anggaran (X1)

nilai thitung adalah4,428> nilai ttabel 1,655

dengan nilai signifikansi 0,000 yang berada di bawah atau lebih kecil 0,05 yang menyatakan bahwa hipotesis pertama (H1)

diterima.

Hasil Penelitian ini mendukung penelitian Armaeni (2012) yang menyimpulkan partisipasi anggaran berpengaruh positif dan signifikan terhadap senjangan anggaran. Hal ini sesuai dengan yang dikemukakan Young (1985) bahwa senjangan anggaran didefinisikan sebagai besaran dimana para manajer dengan sengaja memasukan sumber daya yang berlebihan kedalam anggaran atau dengan sadar

tidak menyatakan kemampuan produktif yang sesungguhnya (Riansah,2013). Pengaruh Informasi Asimetri Terhadap Senjangan Anggaran

Hasil penelitian ini menunjukkan bahwa secara parsial Informasi Asimetri berpengaruh positif dan secara signifikan terhadap Senjangan Anggaran. Hal ini menunjukkan bahwa variabel Informasi Asimetri (X2) nilai thitung adalah2,457> nilai

ttabel 1,655 dengan nilai signifikansi 0,015

yang berada di bawah atau lebih kecil 0,05 yang menyatakan bahwa hipotesis kedua

(H2) diterima.

Hal ini sesuai dengan yang dikemukan Eisenhardt (1989) dalam Fitri (2007:1015) bahwa salah satu penyebab timbulnya senjangan anggaran adalah tepatnya asimetri informasi pada organisasi. Semakin bisa informasi yang diberikan manajer bahwa dan menengah kepada manajer atas, maka akan mempengaruhi kemampuan manajer atas dalam menentukan anggaran sehingga dapat menimbulkan senjangan anggaran. Seperti dikutip dari Schiff dan Lewin, (1970) dalam Fitri (2007:1015), apabila bawahan memberikan informasi yang bisa dari informasi pribadi mereka, dengan membuat budget yang relatif mudah dicapai, sehingga timbulnya kesenjangan anggaran (Riansah,2013).

Tabel 4. Hasil Uji t (Parsial) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9.141 1.733 5.273 .000 Partisipasi_Anggaran .276 .062 .284 4.428 .000 Informasi_Asimetri .161 .066 .198 2.457 .015 Penekanan_Anggaran .450 .055 .533 8.183 .000 a. Dependent Variable: Senjangan_Anggaran

Pengaruh Penekanan Anggaran Terhadap Senjangan Anggaran

Hasil penelitian ini menunjukkan bahwa secara parsial Penekanan Anggaran berpengaruh positif dan secara signifikan terhadap Senjangan Anggaran. Hal ini menunjukkan bahwa variabel Penekanan Anggaran (X3) nilai thitung

adalah8,183> nilai ttabel 1,655 dengan nilai

signifikansi 0,000 yang berada di bawah atau lebih kecil 0,05 yang menyatakan bahwa hipotesis ketiga (H3) diterima.

Ketika suatu organisasi menggunakan anggaran sebagai salah satu tolok ukur kinerja, maka bawahan akan berusaha meningkatkan kinerjanya dengan dua cara yaitu yang pertama, meningkatkan performance, sehingga realisasi anggarannya lebih tinggi daripada yang telah dianggarkan. Sedang cara yang kedua adalah dengan cara membuat anggaran mudah untuk dicapai atau dengan kata lain melonggarkan anggaran dengan suatu cara, misalnya dengan merendahkan target pendapatan dan meninggikan biaya perusahaan, sehingga anggaran tersebut mudah untuk dicapai, dalam hal ini akan menimbulkan budgetary slack (Armaeni, 2012).

Pengaruh Partisipasi Anggaran, Informasi Asimetri, Penekanan Anggaran Terhadap Senjangan Anggaran

Hasil penelitian ini menunjukkan bahwa secara simultan Partisipasi Anggaran, Informasi Asimetri dan Penekanan Anggaran berpengaruh secara signifikan terhadap Senjangan Anggaran. Hal ini menunjukkan bahwa nilai Fhitung

adalah 41,134 > nilai Ftabel 2,670 dengan

nilai signifikansi 0,000 yang berada di bawah atau lebih kecil 0,05 yang menyatakan bahwa hipotesis keempat (H4) diterima.

Anggaran merupakan kelengkapan penting yang digunakan oleh perusahaan untuk perencanaan dan pengendalian. Semakin kompleks masalah yang dihadapi prusahaan menyebabkan kegiatan harus dilaksanakan berdasarkan perencanaan yang cermat. Begitu halnya dengan kemampuan manajer dalam menetapkan

anggaran sering terjadi keselisihan (slack). Hal ini sesuai dengan yang dikemukakan Young (1985) bahwa senjangan anggaran didefinisikan sebagai besaran dimana para manajer dengan sengaja memasukan sumber daya yang berlebihan kedalam anggaran atau dengan sadar tidak menyatakan kemampuan produktif yang sesungguhnya (Riansah,2013).

Informasi asimetri dapat menyebkan senjangan anggaran, bagi tujuan perencanaan, anggaran yang dilaporkan seharusnya sama dengan kinerja yang diharapkan. Hal ini sesuai dengan yang dikemukan Eisenhardt (1989) dalam Fitri (2007:1015) bahwa salah satu penyebab timbulnya senjangan anggaran adalah tepatnya asimetri informasi pada organisasi.semakin bisa informasi yang diberikan manajer bahwa dan menengah kepada manajer atas, maka akan mempengaruhi kemampuan manajer atas dalam menentukan anggaran sehingga dapat menimbulkan senjangan anggaran (Riansah,2013).

SIMPULAN

Berdasarkan hasil analisis sebagaimana telah di uraikan sebelumnya, maka ditarik kesimpulan sebagai berikut:

1. Partisipasi anggaran berpengaruh signifikan terhadap senjangan anggaran dengan nilai thitung

adalah4,428> nilai ttabel 1,655

dengan nilai signifikansi 0,000 yang berada di bawah atau lebih kecil dari 0,05.

2. Informasi asimetri berpengaruh signifikan dan positif terhadap senjangan anggaran dengan nilai

thitung adalah2,457> nilai ttabel 1,655

dengan nilai signifikansi 0,015 yang berada di bawah atau lebih kecil dari 0,05.

3. Penekanan anggaran berpengaruh signifikan dan positif terhadap senjangan anggaran dengan nilai

thitung adalah8,183> nilai ttabel 1,655

dengan nilai signifikansi 0,000 yang berada di bawah atau lebih kecil dari 0,05.

4. Partisipasi Anggaran, Informasi Asimetri dan Penekanan Anggaran berpengaruh secara signifikan terhadap Senjangan Anggaran. Hal ini menunjukkan bahwa nilai Fhitung

adalah 41,134> nilai Ftabel 2,670

dengan nilai signifikansi 0,000 yang berada di bawah atau lebih kecil 0,05

SARAN

Berdasarkan uji determinasi pada penelitian ini yang dimana kontribusi variabel partisipasi anggaran, informasi asimetri dan penekanan anggaran sebesar 0,458 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 45,8% sementara 54,2% sisanya dijelaskan oleh faktor-faktor lainnya yang tidak diuji dalam penelitian ini. Maka peneliti menyarankan pada peneliti berikutnya untuk menambah atau pun mengganti variabel dengan variabel lain.

DAFTAR PUSTAKA

Anissarahma, Dinni. 2008. Pengaruh Partisipasi Anggaran, Informasi Asimetris, Budet Emphasis Dan Komitmen Organisasi Terhadap Timbulnya Slack Anggaran. Yogyakarta: Program Sarjana Fakultas Ekonomi Universitas Islam Indonesia.

Anthony, Robert N, and Govindarajan, Vijay. 2003. Sistem Pengendalian Manajemen. Jakarta: Salemba Empat.

Armaeni. 2012. Analisis Pengaruh Partisipasi Anggaran, Informasi Asimetri dan Penekanan Anggaran Terhadap Senjangan Anggaran (Budgetary Slack) (Studi Pada SKPD Pemerintah Kabupaten Pinrang). Skripsi. Universitas Hassanudin

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga.

Fitri, Yulia. “Pengaruh Asimetri Informasi, Partisipasi Penganggaran, dan Komitmen Organisasi Terhadap Timbulnya Senjangan Anggaran (Studi Empiris pada Universitas Swasta di Kota Bandung)”. Simposium Nasional Akuntansi VII, Denpasar, 2007.

Ghozali, Imam. 2009. Ekonometrika: Teori Konsep dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro.

Haryanto, dkk. 2007. Akuntansi sektor Publik. Semarang: Badan Penerbit Universitas Diponegoro Kampus Undip Pleburan.

Herman, Edi. 2006. Penganggaran Korporasi: Suatu Pendekatan Terintegratif. Jakarta: PT RajaGrafindo Persada.

Hery. 2011. Soal Jawab Sistem Pengendalian Manajemen. Jakarta: Bumi Aksara.

Ikhsan, Arfan dan Ishak, Muhammad. 2005. Akuntansi Keperilakuan. Jakarta: Salemba Empat. Lira Azhimatinnur Riansah.

2013.Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran Dengan Asimetri Informasi dan Kecukupan Anggaran Sebagai Variabel Moderating (Studi di Instansi Pemerintah Daerah Kota Sukabumi). Skripsi. Universitas Islam Negeri Syarif Hidayatullah Mardiasmo. 2009. Akuntansi Sektor

Publik. Yogyakarta: Andi.

Nafarin, M. 2000. Penganggaran Perusahaan. Jakarta: Salemba Empat.

Nordiawan, Deddi. 2006. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Nugroho, Yohanes Anton. 2011. Olah Data dengan SPSS. Yogyakarta: PT. Skripta Media Creative. Sirajuddin, Asrianty. 2010. Analisis

Faktor-Faktor Yang Mempengaruhi Budgetary Slack Pada Dinas Pengelolaan Keuangan daerah (DPKD) dan Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Pare-Pare. Makassar: Program Sarjana Fakultas Ekonomi Universitas Hasanuddin Makassar.

Suartana, I Wayan. 2010. Akuntansi Keprilakuan. Yogyakarta: ANDI. Sugiyono. 2013.Metode Penelitian

Kuantitatif Kualitatif dan R&D, cetakan ke-18, Bandung: CV Alvabeta,

Sukarno, Edi. 2000. Sistem Pengendalian Manajemen: Suatu Pendekatan Praktis. Jakarta: PT Gramedia Pustaka Utama.

Supriyono. 2000. Sistem Pengendalian Manajemen. Yogyakarta: BPFE. Warindrani, Armila K. 2006. Akuntansi

Manajemen. Yogyakarta: Graha Ilmu.

Wati, Ratna Dwi. 2010. Analisis Pengaruh Partisipasi Anggaran, Informasi Asimetri dan Budget Emphasis Terhadap Slack Anggaran. Surabaya: Program Sarjana Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.