LAPORAN KERJA PRAKTIK

MANAJEMEN RISIKO PRODUK MITRA EKAWARSA

PADA PT. ASURANSI JIWA BERSAMA BUMIPUTERA

Disusun Oleh:

FIZA MILYANI

NIM. 160601125

PROGRAM STUDI DIPLOMA III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH

2019 M / 1440 H

SYARIAH BANDA ACEH

vi

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunianya sehingga penulis dapat menyelesaikan Laporan Kerja Praktik ini. Shalawat dan salam penulis sanjungkan kepangkuan Nabi besar Muhammad SAW, beserta keluarga dan sahabat beliau yang telah memberikan pencerahan bagi kita hingga dapat merasakan nikmatnya Iman dalam Islam, serta nikmat kemuliaan dalam ilmu pengetahuan.

Penulis Laporan Kerja Praktik ini yang berjudul “MANAJEMEN RISIKO PRODUK MITRA EKAWARSA PADA PT ASURANSI JIWA BERSAMA BUMIPUTERA SYARIAH BANDA ACEH” bertujuan untuk melengkapi salah satu persyaratan dalam menyelesaikan studi pada Program Diploma III Perbankan Syari’ah UIN Ar-Raniry Banda Aceh. Dalam penyusunan Laporan Kerja Praktik ini, penulis mendapat bimbingan, arahan dan bantuan dari banyak pihak. Oleh karena itu, penulis menyampaikan ungkapan terimakasih kepada:

1. Allah SWT dengan berkat rahmat pertolongan dan kehendak-Nya lah penulis dapat menyelesaikan LKP ini, serta salam sejahtera kepada Baginda Rasulullah SAW.

2. Dr. Zaki Fuad,M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Ar-Raniry Banda Aceh

3. Dr. Nevi Hasnita, S.Ag selaku Ketua Jurusan Diploma III Perbankan Syariah. Fithriady,Lc.,MA, selaku Seketaris Jurusan Diploma III PerbankanSyariah.

vii

4. Inayatillah, MA.EK, selaku Penasehat Akademik (PA) dan juga selaku KetuaProdi Ekonomi Syariah FEBI UIN Ar-Raniry selama menempuh pendidikan di Prodi Diploma III Perbankan Syariah. 5. Ismail Rasyid Ridla Tarigan, MA selaku pembimbing I dan Jalilah,

S.H.,M.Ag selaku pembimbing II yang telah memberikan pengarahan dan bimbingan selama proses penulisan Laporan Kerja Praktik. Semoga ibu selalu mendapat rahmat dan lindungan Allah SWT.

6. Seluruh dosen dan staf akademik Jurusan Diploma III Perbankan Syariah yang selama ini telah membimbing, membagikan ilmu, dan pengalaman. Terimakasih telah mendidik kami.

7. Bapak Bustami S.E selaku Agen Direktur PT. Asuransi Jiwa Syariah Bumiputera Banda Aceh. Seluruh karyawan dan karyawati Bumiputera Syariah.

8. Orang tua terhebat yang penulis cintai, Ayahanda Zainal Abidin dan Ibunda Hafnidah yang senantiasa mendidik, memberi dukungan dan doa kepada penulis sampai saat ini dan selalu memberikan motivasi, semangat dan nasehat sehingga penulis dapat menyelesaikan jenjang pendidikan perguruan tinggi. Serta kepada kakak dan adik yang tercinta terimakasih sudah memberikan suport kepada penulis dan juga kepada Sahabat seperjuangan Program Diploma III Perbankan Syariah yang senantiasa membantu.

Terimakasih yang tak terhingga, akhirnya atas segala bantuan dan dorongan yang telah diberikan, penulis hanya memohon kepada Allah SWT semoga amal baik saudara sekalian mendapatkan balasan dari Allah SWT. Amin ya Rabbal Alamin.

viii

Akhirnya penulis mengucapkan banyak terimakasih untuk semua pihak yang terlibat dalam membuat LKP ini, semoga semua pihak mendapat balasan yang setimpaldari Allah SWT.

Banda Aceh, 11 Juli 2019

Fiza Milyani

`

ix

TRANSLITERASI ARAB-LATIN DAN SINGKATAN

Keputusan Bersama Menteri Agama dan Menteri P dan K Nomor: 158 Tahun 1987 – Nomor: 0543 b/u/1987 1. Konsonan

No Arab Latin No Arab Latin

1 ا Tidak dilambangkan 16 ط Ṭ 2 ب B 17 ظ Ẓ 3 ت T 18 ع ‘ 4 ث Ṡ 19 غ G 5 ج J 20 ف F 6 ح Ḥ 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H 13 ش Sy 28 ء ’ 14 ص Ṣ 29 ي Y 15 ض Ḍ 2. Vokal

Vokal Bahasa Arab, seperti vokal bahasa Indonesia, terdiri dari vokal tunggal atau monoftong dan vokal rangkap atau diftong.

x a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu: Tanda dan

Huruf Nama

Gabungan Huruf

ي َ Fatḥah dan ya Ai

و َ Fatḥah dan wau Au

Contoh: فيك : kaifa

لوه: haula

3. Maddah

Maddah atau vokal panjang yang lambangnya berupa harkat dan huruf, transliterasinya berupa huruf dan tanda, yaitu:

Harkat dan Huruf Nama Huruf dan Tanda ا َ /

ي Fatḥah dan alif atau ya Ā

ي َ Kasrah dan ya Ī

xi Contoh: لا ق : qāla ى م ر : ramā لْي ق : qīla لْو ق ي : yaqūlu 4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua. a. Ta marbutah (ة) hidup

Ta marbutah (ة) yang hidup atau mendapat harkat fatḥah, kasrah

dan dammah, transliterasinya adalah t. b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

c. Kalau pada suatu kata yang akhir katanya ta marbutah (ة) diikuti oleh kata yang menggunakan kata sandang al, serta bacaan kedua kata itu terpisah maka ta marbutah (ة) itu ditransliterasikan dengan h.

Contoh:

ْلا فْط لَْا ة ضْو ر : rauḍah al-aṭfāl/ rauḍatul aṭfāl

ة رّو ن مْلا ة نْي د مْل ا : al-Madīnah al-Munawwarah/ al-Madīnatul Munawwarah

xii Catatan:

Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa transliterasi, seperti M. Syuhudi Ismail, sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

2. Nama negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir, bukan Misr; Beirut, bukan Bayrut; dan sebagainya. 3. Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa

xiii DAFTAR ISI

PERNYATAAN KEASLIAN ... iii

LEMBAR PERSETUJUAN SEMINAR ... iv

LEMBAR PENGESAHAN SEMINAR HASIL ... v

KATA PENGANTAR ... vi

HALAMANTRANSLITERASI ... ix

DAFTAR ISI ... xiii

RINGKASAN LAPORAN ... xv

DAFTAR TABEL... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan Laporan Kerja Praktik ... 3

1.3 Kegunaan Kerja Praktik ... 3

1.4 Sistematika Penulisan Laporan Kerja Praktik ... 5

BAB II : TINJAUAN LOKASI KERJA PRAKTIK 2.1 Sejarah Singkat AJB Bumiputera ... 6

2.2 Visi dan Misi AJB Bumiputera ... 7

2.3 Struktur Organisasi AJB Bumiputera ... 8

2.4 Kegiatan Usaha AJB Bumiputera ... 14

2.4.1 Penghimpunan Dana ... 15

2.4.2 Penyaluran Dana... 16

2.5 Keadaan Personalia AJB Cabang Banda Aceh ... 17

BAB III : HASIL KEGIATAN KERJA PRAKTIK 3.1 Kegiatan Kerja Praktik ... 20

3.1.1. Bagian Marketing ... 21

3.2 Bidang Kerja Praktik... 21

3.2.1 Ketentuan Produk Mitra Ekawarsa ... 22

3.2.2 Fungsi dan Manfaat Produk Ekawarsa ... 22

3.2.3 Kontribusi dan Cara Pembayaran Kontribusi Produk Ekawarsa ... 24

3.2.4 Syarat Pengajuan dan Pengecualian Klaim Produk Mitra Ekawarsa ... 24

xiv

3.3 Manajemen Risiko Pengajuan Klaim Produk

Mitra Ekawarsa ... 27

3.4 Teori Yang berkaitan ... 29

3.4.1 Pengertian Risiko ... 29

3.4.2 Landasan Hukum ... 30

3.4.3 Akad Pada Produk Ekawarsa ... 32

3.5 Evaluasi Kerja praktik... 33

BAB IV : PENUTUP 4.1 Kesimpulan ... 34

4.2 Saran ... 34

DAFTAR PUSTAKA ... 35

xv

RINGKASAN LAPORAN

Nama : Fiza Milyani

NIM : 160601125

Fakultas/Prodi : FEBI/D-III Perbankan Syariah

Judul : Manajemen Risiko Produk Mitra Ekawarsa Pada PT Asuransi Jiwa Bersama Bumiputera Syariah Banda Aceh

Tanggal : 19 Juli 2019 Tebal LKP : 40Halaman

Pembimbing I : Ismail Rasyid Ridla Tarigan, MA Pembimbing II : Jalilah, S.HI.,M.Ag

Kerja praktik ini dilakukan pada PT. Asuransi Jiwa Bersama Bumiputera Syariah Banda Aceh yang beralamat di Jln. T. Daud bereuehIV/8 lt.1 Banda Aceh. Penulis melakukan kerja praktik pada Asuransi Jiwa Bersama Bumiputera Syariah selama 30 hari. Dimana penulis ditempatkan pada bagian marketing. Tujuan dari penulisan laporan kerja praktik ini adalah untuk mengetahui manajemen risiko dalam upaya menanggulangi risiko terhadap produk Mitra Ekawarsa pada PT. Asuransi Jiwa Bersama Bumiputera Syariah Banda Aceh. Produk Mitra Ekawarsa merupakan suatu program asuransijiwa yang didesain khusus untuk memberikan perlindungan kepada peserta asuransi terhadap risiko yang akan menimpanya dengan pengajuan klaim kepada pihak asuransi. Dalam menanggulangi risiko produk Mitra Ekawarsa menggunakan beberapa cara yaitu mengidentifikasi risiko, melakukan penilaian terhadap risiko dan mengontrol kemungkinan akan terjadinya risiko (eliminasirisiko). Adapun saran dari penulis untuk PT. Asiransi Jiwa Bersama Bumiputera Syariah Banda Aceh agar dapat lebih hati-hati lagi terhadap pengambilan keputusan dalam menanggulangi risiko agar tidak terjadinya risiko besar yang dapat merugikan perusahaan.

xvi

DAFTAR TABEL

Tabel 2.1 Deskripsi Posisi Kerkja ... 18

Tabel 2.2 Pendidikan Terakhir Karyawan ... 19

Tabel 2.3 Jenis Kelamin ... 19

Tabel 2.4 Umur ... 20

xvii DAFTAR GAMBAR

Gambar 2.1 Struktur Organisasi AJB Bumiputera Syariah

20 BAB I PENDAHULUAN 1.1 Latar Belakang

Asuransi merupakan suatu lembaga keuangan non-bank yang memiliki cara kerja yaitu menghimpun dana dari nasabah (peserta) melalui uang premi. Perusahaan asuransi akan memberikan perlindungan (proteksi) pada nasabah apabila terjadi musibah atau kerugian karena sesuatu peristiwa atau meninggalnya nasabah tersebut. Asuransi terbagi menjadi dua yaitu asuransi syariah dan asuransi konvensional perbedaan paling mendasar antara asuransi syariah dan konvensional terutama terletak pada prinsip ta’awun (tanggung menanggung) yang menjadi tulang punggung bagi asuransi syariah dibandingkan dengan asuransi konvensional yang lebih mendasarkan pengalihan risiko dari nasabah kepada perusahaan asuransi (Huda dan Heykal, 2010: 178).

Asuransi syariah adalah tentang tolong menolong dan secara umum asuransi adalah sebagai salah satu cara untuk mengatasi terjadinya musibah dalam kehidupan. Dimana manusia senantiasa dihadapkan pada kemungkinan bencana yang dapat menyebabkan hilangnya atau berkurangnya nilai ekonomi seseorang baik terhadap diri sendiri, keluarga, perusahaan, yang diakibatkan oleh meninggal dunia, kecelakaan, sakit, dan usia tua. Adapun fungsi asuransi syariah adalah dapat memberikan perlindungan-perlindungan dari risiko kerugian yang dihadapi seseorang, sebagai tabungan karena jumlah yang dibayar pada pihak asuransi akan dikembalikan jika terjadi musiba (Hardiman, 2006: 6).

2

Asuransi Jiwa Bersama Bumiputera Syariah merupakan salah satu perusahaan asuransi besar yang sudah beroperasi semenjak tahun 1912 dinegara Indonesia yang salah satunya berada dikota Banda Aceh Provinsi Aceh.Asuransi syariah terlahir karena kebutuhan masyarakat Isalam yang menginginkan keadilan dalam ekonomi sesuai dengan prinsip syariah.

AJB Bumiputera Syariah sama halnya dengan perbankan yang memiliki dua sistem dalam operasionalnya yaitu: Asuransi jiwa sesuai dengan Al-qur’an dan Hadis, sedangkan asuransi jiwa konvensional masih berlakunya bunga terhadap premi. AJB Bumiputera Syariah memiliki beberapa produk di antaranya adalah produk Mitra Iqra Plus, Mitra Mabrur Plus, Assalam Family, Mitra BP-Link Syariah dan juga produk Mitra Ekawarsa.

Pada AJB Bumiputera Syariah terdapat produk unggulan yaitu produk Mitra Ekawarsa, produk ini diperuntunkan kepada lembaga-lembaga seperti sekolah TK, SD, SMP, SMA, sampai perguruan tinggi. Kegunaan produk Mitra Ekawarsa bagi sekolah yaitu apabila peserta meninggal dunia atau mengalami kecelakaan pada masa kontrak asuransi masih berlaku, maka AJB Bumiputera akan menanggung semua pengobatan peserta dan setelah itu kontrak asuransi berakhir. Peserta asuransi Mitra Ekawarsa ini berusia sekurang-kurangnya 3 tahun sampai 25 tahun, asuransi jiwa Mitra Ekawarsa ini mempunyai jangka waktu kontrak selama 1 (satu) tahun yang dapat diperbaharui setiap habis masa kontrak (Bumiputera Syariah 2019).

3

Produk Mitra Ekawarsa merupakan suatu program asuransi jiwa yang didesain khusus untuk memberikan perlindungan kepada peserta asuransi terhadap risiko yang akan menimpanya dengan pengajuan klaim kepada pihak asuransi.

Berdasarkan uraian di atas bahwa produk Mitra Ekawarsa ini sangat penting dan sangat berpengaruh terhadap keselamatan para peserta, dengan demikian bahasan-bahasan tersebut akan dituangkan dalam bentuk laporan kerja praktik (LKP) dengan judul “Manajemen Risiko Terhadap Produk Mitra Ekawarsa Pada PT. Asuransi Jiwa Bersama Bumiputera Syariah Banda Aceh”.

1.2 Tujuan Laporan Kerja Praktik

Tujuan laporan kerja praktik LKP ini adalah untuk mengetahui manajemen risiko dalam upaya menanggulangi risiko terhadap produk Mitra Ekawarsa pada AJB Bumiputera Syariah Cabang Banda Aceh.

1.3 Kegunaan Laporan Kerja Praktik

Hasil dari laporan kerja praktik sebagai berikut : a. Khazanah Ilmu Pengetahuan

Hasil laporan kerja praktik ini dapat menjadi bahan referensi dijurusan Diploma III Perbankan Syariah dan memberikan sambungan ide, pikiran, masukan dan sumber bacaan mengenai pentingnya Manajemen Risiko Terhadap Produk Mitra Ekawarsa pada Asuransi Jiwa Syariah Bumiputera Cabang Banda Aceh.

b. Masyarakat.

Hasil laporan kerja praktik ini dapat memberikan kontribusi positif bagi masyarakat dan dapat meningkatkan kesadaran

4

masyarakat terutama mengenai manajemen risiko terhadap produk Mitra Ekawarsa pada Asuransi Jiwa Syariah Bumiputera.

c. Instansi Tempat Kerja Praktik.

Laporan kerja praktik ini dapat memberikan masukan kepada pihak perusahaan Asuransi Jiwa Bersama tentang penanggulangan risiko terhadap peserta asuransi sehingga kedepannya dapat memberikan layanan yang lebih baik lagi untuk memberikan kepuasan manajemen risiko terhadap peserta asuransi.

d. Penulis

Laporan kerja praktik (LKP) merupakan salah satu persyaratan akademis yang harus dilakukan oleh mahasiswa, untuk menyelesaikan studi pada jurusan program D-III Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Ar-raniry Banda Aceh, laporan kerja praktik ini juga bermanfaat sebagai ilmu pengetahuan yang belum didapatkan dari kampus sehingga mahasiswa dapat langsung mengaplikasikan ilmu yang diperoleh dari perguruan tinggi dengan praktik yang terjadi dalam perusahaan baik dibidang pelayanan dan pemasaran. Disamping itu melalui penulisan LKP ini juga akan semakin menambah wawasan untuk lebih mengetahui dunia kerja.

5

1.4 Sistematika penulisan laporan kerja praktik

Agar pembahasan Laporan Kerja Praktik ini tersusun dan terarah, maka disusun sistematika penulisan yang terdiri dari empat bab dengan rincian sebagai berikut: pada bab satu ini membuat latar belakang masalah, tujuan Laporan Kerja Praktik, kegunaan Laporan Kerja Praktik dan sistematika penulisan Kerja Praktik. Dalam bab dua ini menjelaskan tentang gambaran perusahaan PT. Asuransi Jiwa Bersama Bumiputera Syariah Banda Aceh yang terdiri dari sejarah singkat perusahaan, visi dan misi, struktur organisasi, kegiatan usaha, dan keadaan personalia. Pada bab tiga memuat tentang kegiatan Kerja Praktik pada perusahaan PT. Asuransi Jiwa Bersama Bumiputera Syariah Banda Aceh, bidang kerja praktik, teori yang berkaitan, dan evaluasi Kerja Praktik. Dalam bab empat yaitu penutup, bab ini merupakan tugas akhir dari laporan kerja praktik yang berisi kesimpulan dan saran-saran. Pernyataan-pernyataan yang merupakan kesimpulan atas pembahasan yang dilakukan didalam bab utama dirasa perlu dalam penulisan laporan ini karena penulis dapat mengemas dari hasil kerja praktik menjadi komplik dan sederhana, sehingga memudahkan dalam pemahaman dan dalam ini saran juga perlu sebagai poin rekomendasi.

6

BAB II

TUJUAN LOKASI KERJA PRAKTIK 2.1 Sejarah Singkat AJB Bumiputera Syariah (AJB)

AJB Bumiputera berdiri atas upaya dari seorang guru yang bernama Mas Ngebehin Dwidjosewojo, beliau seorang sekretaris Persatuan Guru-guru Hindia Belanda (PGHB) sekaligus sekretaris Pengurus Besar Budi Utomo.beliau mencetus gagasannya pertama kali dikongres Budi Utomo, tahun 1910. Selain Mas Ngabehi Dwidjosewono yang bertindak sebagai Presiden Komisaris, Mas Karto Hadi Karto Soebroto juga ditunjuk sebagai direktur, dan Mas Adimidjojo sebagai bendahara.Ketiga orang inilah yang kemudian dikenal sebagai tiga serangkai pendiri Bumiputera. Perusahaan asuransi ini dibentuk pada tanggal 12 Februari 1912 di Jawa Tengah dengan namaOnderlinge Levensverzekering Maatschapij PGHB (bahasa Belanda) disingkat dengan O.L Mij.PGHBatau lebih dikenal dengan bahasa Inggrisnya

Mutual Life Insurance (Asuransi Jiwa Bersama) (Djamahuri dkk, 2011: 3).

Perusahaan AJB Bumiputra 1912 ini didirikan berdasarkan keputusan dalam sidang pada Kongres Perserikatan Gugu-guru Hindia Belanda yang pertama di Magelang saat itu pesertanya hanya pada kalangan guru-guru saja yang berjumlah lima orang. Tahun 1943 O.L Mij.Bumiputera kembali diubah namanya menjadi Perseroan Pertanggungan Djiwa (PTD) Bumiputera yang merupakan satu-satunya perusahaan asuransi jiwa nasional yang tetap bertahan. Namun, karena dirasa kurang memiliki rasa kebersamaan maka pada tahun 1953 PTD Bumiputera dihapuskan dan diganti dengan nama asuransi jiwa bersama (AJB) hingga sekarang.

7

Unit usaha Asuransi Jiwa Bersama Bumiputera 1912 secara resmi terbentuk sejak dikeluarkan keputusan Menteri Keuangan Nomor Kep.268/KM/6/2002 pada tanggal 7 November 2002 dalam bentuk Cabang Usaha Asuransi Jiwa Syariah, dan Fatwa Dewan Syariah Nasional No. 21/DSN-MUI/X/2001 dalam rangka menjaga kemurnian pelaksanaan prinsip-prinsip Syariah, maka berdasarkan keputusan Direksi Nomor SK.14/DIR/2002, tanggal 11 November 2002 dibentuk Divisi Asuransi Syariah dan Kantor Cabang Syaiah (AJB Bumiputera 1912, 2011: 2).

AJB Bumiputera 1912 Cabang Banda Aceh sendiri merupakan salah satu unit dari Asuransi Jiwa Bersama Bumiputera yang bergerak dibidang jasa asuransi jiwa yang berbasis Syariah. AJB Bumiputera Cabang Banda Aceh berdiri pada tahun 2006 berdasarkan keputusan Direksi tanggal 1 November 2006 Nomor: SK.13/DIR/PMS.2006 dan diresmikan oleh Direktur Utama pada tanggal 16 November 2006.

2.2 Visi dan Misi AJB Bumiputera Syariah Cabang Banda Aceh Adapun yang menjadi Visi dan Misi PT. Asuransi Jiwa Syariah Bumiputera yaitu (AJB Bumiputera 1912, 2011: 5):

1. Visi menyediakan perusahaan asuransi jiwa syariah yang berkualitas kelas dunia (word class business) berbasis Syariah

Framework Governence (SFG) dan Good Corporate Governance

(GCG). 2. Misi

a. menyediakan produk asuransi jiwa Syariah berdasarkan kebutuhan dan kemampuan masyarakat

b. menyediakan pelayanan yang unggul terhadap pelanggan internal dan pelanggan eksternal melalui program kualitas

8

kehidupan kerja guna guna meningkatkan moral, produktifitas, retensi sumber daya insani dan mencapai profitabilitas.

2.3 Struktur Organisasi AJB Bumiputera Syariah Cabang Banda Aceh

Struktur organisasi adalah suatu susunan dan hubungan antara setiap bagian secara posisi yang ada pada perusahaan dalam menilai kegiatan operasional untuk mencapai tujuan.Asuransi Bumiputera Syariah juga memiliki struktur organisasi yang melibatkan seluruh sumber daya yang ada dan yang bertanggung jawab atas maju mundurnya organisasi yang dapat dicapai sebagaimana yang diharapkan. Struktur organisasi yang baik dimana setiap komponen yang terealisasi dalam organisasi mengerti tugas, wewenang, dan tanggung jawab. Adanya pembagian tugas setiap pegawai diharapkan dapat menyelesaikan tugasnya dengan baik dan tanpa harus merasa bingung, karena tidak mengetahui dengan jelas apa yang fungsinya dalam suatu instansi atau tempat pegawai tersebut bekerja.

9

Sumber: PT. Asuransi Jiwa Syariah Bumiputera Kantor Pemasaran Banda Aceh 2019

Gambar 2.1

Struktur Organisasi PT. Asuransi Jiwa Bumiputera kantor Pemasaran Banda Aceh AGENCY DIRECTOR FINANCIAL UNITMANAGER AGENCY SUPERVISOR WAKIL ASURANSI WAKILASURANSI

WAKIL ASURANSI KASIR

STAF ADM

OFFICE BOY

10

Dari gambar struktur organisasi AJB Bumiputera Syariah Banda Aceh diatas dapat dijelaskan sebagai berikut:

A.Dinas Luar

Dinas luar langsung dipimpin oleh Agen Direktur yang langsung membawahi beberapa bagian dalam lingkup dinas luar sebagaimana telah ditampilkan pada gambar 2.1.

1. Agency Direktur

Adapun tugas agen direktur adalah sebagai berikut:

a. Memimpin pelaksanaan pekerjaan cabang sebagaimana digariskan direksi perusahaan, dalam rangka mencapai tujuan perusahaan.

b. Mengajukan usul kepada direksi mengenai keperluan penembahan pegawai dan lain-lain hal yang berhubungan dengan usaha memajukan perusahaan, maupun kesulitan-kesulitannya dihadapi.

c. Menyampaikan laporan-laporan bulanan kepada direksi perusahaan mengenai pelaksanaan kegiatan usaha cabang. d. Bertindak atas nama cabang atas nama perusahaan untuk

cabang yang dipimpinnya dalam urusan dengan pihak ketiga usaha cabang.

e. Menyusun rencana kerja sesuai dengan program kerja perusahaan.

f. Memberi petunjuk pelaksanaan tugas kepada bawahan.

g. Membina dan memotivasi bawahan dalam rangka peningkatan produktifitas dan pengembangan karir bawahan.

11

2. Agency supervisor

Agency supervisor merupakan pihak koordinator yang meruskan kebijakan Agency Direksi kepada para Wakil Asuransi untuk dikerjakan. Adapun tugas seorang supervisor adalah:

a. mendidik kader-kader Wakil Asuransi baru yang ingin berkarir di perusahaan.

b. Membimbing serta memberi contoh cara menangani beberapa permasalahan yang bisa terjadi saat Wakil Asuransi turun ke lapangan mencari calon-calon nasabah baru.

c. Mengadakan briefing dengan Wakil Asuransi setiap hari kerja untuk memberikan planning kerja serta mengorganisir para Wakil Asuransi secara langsung.

d. Mengatur calon prospek dan memberikan wawasan baru kepada Wakil Asuransi tentang bagaimana membedakan calon prospek yang potensial dan bukan potensial.

e. Mengontrol kinerja para Wakil Asuransi untuk penilaian dan pendataan terhadap para Wakil Asuransi yang berprestasi untuk dinaikkan jabatan menjadi supervisor.

f. Membuat laporan pada setiap minggu, bulan, dan tahunan untuk dilaporkan pada kepala cabang.

g. Memenuhi target pencapaian yang diberikan perusahaan bersama dengan para Wakil Asuransi bimbingannya.

3. Wakil Asuransi

Wakil Asuransi merupakan perantara dari perusahaan untuk memasarkan produk dan merupakan pihak yang langsung terjun ditengah masyarakat dengan mengatasnamakan perusahaan.

12

Adapun tugas dari seorang Wakil Asuransi adalah sebagai berikut:

a. Hadir pada setiap hari kerja mulai senin sampai jum’at.

b. Mendengarkan arahan dan program kerja yang disampaikan Agency Supervisor kepada Wakil Asuransi pada setiap hari kerja.

c. Menyampaikan segala permasalahanyang terdapat dilapangan pada saat briefing pagi bersama supervisor.

d. Memenuhi segala planning project harian yang disampaikan Agency Supervisor kepada seluruh Wakil Asuransi.

e. Melaporkan seluruh agenda yang telah dikerjakan dari pagi sampai sore hari kepada Agency Supervisor.

B. Dinas Dalam

Dinas dalam langsung dipimpin kepala Financial Unit Manager

(F.U.M) yang juga membawahi beberapa bagian kepegawaian didalam kantor tersebut.

1. Financial Unit Manager (F.U.M), adapun tugas F.U.M adalah sebagai berikut:

a. Mengawasi perbuatan kuentansi Premi Lanjutan Tahun Pertama (PLTP) dan premi Lanjutan (PL) melalui aplikasi Daftar Storan Premi (DPS) dan Bumiputera In Line (BIL).

b. Mengawasi distribusi kuentansi Premi Lanjutan Tahun Pertama (PLTP) dan Premi Lanjutan (PL) kepala agen debit melalui PP-17 (kode permintaan kwintansi).

c. Pembuatan surat konfirmasi kepada anggota tertentu, jatuh tempo, habis kontrak dan tahapan/ Dana Kelangsungan Belajar (DKB).

13

d. Mengawasi tertip pengambilan kwitansi premi yang sudah lapse

dan rusak ke Departemen Portofolio.

e. Mengawasi lapora penggunaan balngko Premi Lanjutan Tahun Pertama (PLTP) dan Premi Lanjutan (PL) ke Departemen Portofolio.

f. Mengawasi lapora penggunaan balngko Premi Lanjutan Tahun Pertama (PLTP) dan Premi Lanjutan (PL) ke Departemen terkait. g. Entry Surat Pemerintah Asuransi Pindah (SPAP).

2. Kasir, membantu kepala unit administrasi dan keuangan untuk melaksanakan program kerja kantor cabang khususnya bidang administrasi dan keuangan, adapun tugas seorang kasir adalah sebagai berikut:

a. Menerima dan membayar setiap transaksi keuangan yang telah disetujui atau di faltering oleh pejabat yang berwenang.

b. Menyelesaikan urusan perbankan meliputi setoran dan pengembalian uang, listrik, telepon, dan air minum.

c. Menerima premi dari agen debit. d. Menyiapkan data gaji pegawai.

e. Mengirimkan laporan Lembaran Buku Kas (LBK) intregasi mingguan ke kantor wilayah.

f. Membuat posisi kas kantor wilayah.

3. Bagian Adm dan Umum, membantu kepala unit administrasi dan keuangan untuk melaksanakan program kerja kantor cabang khususnya bidang kesekretariatan dan Sumber Daya Manusia (SDM), pelayanan pemegang polis dan mitra kerja. Adapun rincian kerja bagian adm dan umum sebagai berikut:

14

a. Administrasi sumber daya manusia (SDM). b. Pelayanan pemegang polis dan mitra kerja c. Administrasi dan Kesekretariatan.

d. Melapor aktivitas harian atau bulanan ke kantor wilayah dan mencatat laporan aktivitas harian dari kantor wilayah.

e. Meneruskan surat masuk kepada kepala cabang / kepala administrasi dan keuangan.

f. Surat menyurat sesuai tugasnya.

4. Office Boy, bertugas dalam membantu Agen Direktur dan F.U.M untuk menjalankan fungsi kebersihan kantor serta perintah lainya.

Adapun rincian kerja Office Boy adalah sebagai berikut: a. Masuk kantor paling telat pukul 07:15 WIB.

b. Membuka dan menutup kantor.

c. Membersihkan dan merapikan ruang kerja, ruang rapat, ruang tamu, dapur dan kamar mandi.

d. Membantu kelancaran tugas pegawai

e. Membantu karyawan dalam fotocopy dan jilid.

2.4 Kegiatan Usaha AJB Bumiputera Syariah Cabang Banda Aceh Dalam sebuah instansi/perusahaan terdapat kegiatan-kegiatan yang mendukung berkembangnya sebuah perusahaan yang bertujuan untuk mendapatkan keuntungan dan memberikan pelayanan terbaik kepada setiap nasabah agar selalu loyal dengan perusahaan. Begitu pula dengan AJB Bumiputera Syariah yang juga melakukan kegiatan usaha berdasarkan prinsip-prinsip syariah, meliputi kegiatan penghimpunan dana, penyaluran dana, guna bisa bertahan di tengah persaingan perasuransian dan mampu menarik calon nasabah melalui produk-produk

15

yang berkualitas, yang memberi kemudahan serta layanan yang mendukung.

2.4.1 Penghimpunan Dana

Ada empat produk penghimpun dana pada PT. Asuransi Jiwa Syariah Bumiputera yaitu:

a. Produk Assalam Family

Asslam Family merupakan suatu program asuransi yang dikoelola dengan prinsip syariah, melalui akad tabarru’ yakni akad hibah dalam bentuk pemberian dana dari satu peserta. Assalam Familydidesain khusus untuk keluarga Indonesia dimana satu polis sudah cukup untuk memberikan perlindungan (santunan) bagi anggota keluarga (Bumiputera Syariah, 2019).

b. Produk Mitra Iqra’ Plus

Mitra Iqra’ Plus dirancang khusus untuk menjadi mitra belajar bagi anak. Melalui program ini, dapat membantu menyediakan dana kelangsungan belajar pada setiap jenjang pendidikan anak, dari taman kanak-kanak hingga perguruan tinggi, baik peserta masih hidup ataupun telah meninggal dunia (Bumiputera Syariah, 2019).

c. Produk Mitra Mabrur Plus

Mitra Mabrur Plus adalah produk Asuransi Jiwa Syariah yang dirancang untuk membantu mengelola dana guna membiayai perjalanan ibadah haji. Produk ini merupakan gabungan antara unsur tabungan dan mudharabah (bagi hasil) jika peserta meninggal dunia (Bumiputera Syariah, 2019).

16

d. Mitra BP-Link Syariah

Mitra BP-Link syariah merupakan program asuransi jiwa syariah berbasis investasi syariah dengan pengembangan dana investasi yang maksimal, fleksibel dan dikelola oleh manajer investasi profesional serta alternatif perlindungan tambahan sesuai kebutuhan nasabah (Bumiputera Syariah,2019).

2.4.2 Penyaluran Dana

Adapun produk penyaluran dana pada AJB Bumiputera Syariah (Widyaningsih, 2005: 214) yaitu:

a. Klaim, klaim adalah proses dimana peserta dapat memperoleh hak-hak berdasarkan perjanjian. Semua usaha yang diberikan untuk menjamin hak-hak tersebut dihormati sepenuhnya sebagaimana seharusnya. Oleh karena itu, penting bagi pengelola asuransi syariah untuk mengatasi klaim secara efisien.

Macam-macam klaim pada AJB Bumiputera Syariah adalah: 1. Klaim habis kontrak.

2. Klaim pengambilan sebagian nilai.

3. Klaim dana beasiswa/dana kelangsungan belajar/tahapan. 4. Klaim meninggal.

Pembayaran klaim juga memiliki 4 prosedur, yaitu pemberitahuan klaim, bukti kerugian, penyelidikan klaim, dan penyelesaian klaim. Pada pembayaran klaim (meninggal) dibayar dari rekening tabarru’ (dana sosial) seluruh peserta yang sejak awal sudah diikhlaskan oleh peserta untuk keperluan tolong menolong jika terjadi musibah.

17

2.5 Keadaan Personalia AJB Bumiputera SyariahCabang Banda Aceh

Keadaan personalia adalah keadaan yang menggambarkan sistem kerja atau jumlah karyawan yang terdapat didalam sebuah lembaga atau perusahaan dan juga bidang-bidang yang terdapat pada lembaga atau perusahaan tersebut.Pada Asuransi Jiwa Bersama (AJB) Bumiputera Syariah Cabang Banda Aceh mempunyai personalia yang baik dimana setiap masing-masing bagiannya memahami tugas-tugas dan peran yang harus mereka lakukan sehingga terorganisir dengan baik.

Secara keseluruhan, karyawan yang ada pada Asuransi Jiwa Bersama (AJB) Bumiputera Syariah Cabang Banda Aceh berjumlah 24 karyawan yang terbagi pada posisi kerja yang berbeda-beda baik yang dinas dalam maupun dinas diluar. Pada pembahasan ini penulis akan menyajikan keadaan personalia pada Asuransi Jiwa Bersama Bumiputera Cabang Banda Aceh berdasarkan beberapa kategori diantaranya diskripsi posisi kerja, pendidikan terakhir karyawan, jenis kelamin karyawan dan umur karyawan.

18

Adapun keadaan personalia PT. AJB Bumiputera Syariah Cabang Banda Aceh secara lebih rinci dapat dilihat pada table berikut:

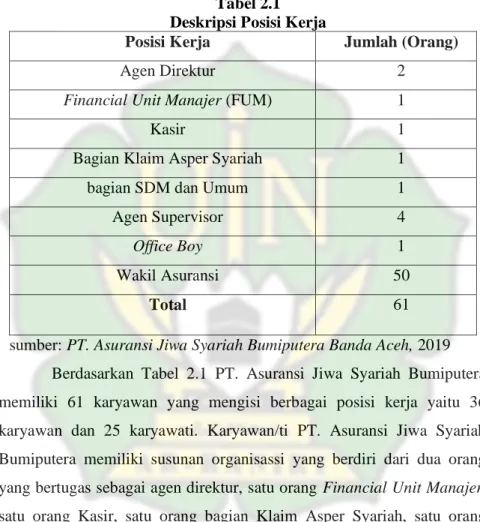

Tabel 2.1 Deskripsi Posisi Kerja

Posisi Kerja Jumlah (Orang)

Agen Direktur 2

Financial Unit Manajer (FUM) 1

Kasir 1

Bagian Klaim Asper Syariah 1

bagian SDM dan Umum 1

Agen Supervisor 4

Office Boy 1

Wakil Asuransi 50

Total 61

sumber: PT. Asuransi Jiwa Syariah Bumiputera Banda Aceh, 2019 Berdasarkan Tabel 2.1 PT. Asuransi Jiwa Syariah Bumiputera memiliki 61 karyawan yang mengisi berbagai posisi kerja yaitu 36 karyawan dan 25 karyawati. Karyawan/ti PT. Asuransi Jiwa Syariah Bumiputera memiliki susunan organisassi yang berdiri dari dua orang yang bertugas sebagai agen direktur, satu orang Financial Unit Manajer, satu orang Kasir, satu orang bagian Klaim Asper Syariah, satu orang bagian Sumber Daya Manusia dan Umum, empat orang agen Supervisor, satu orang Office Boy, lima puluh orang Wakil Asuransi.

19

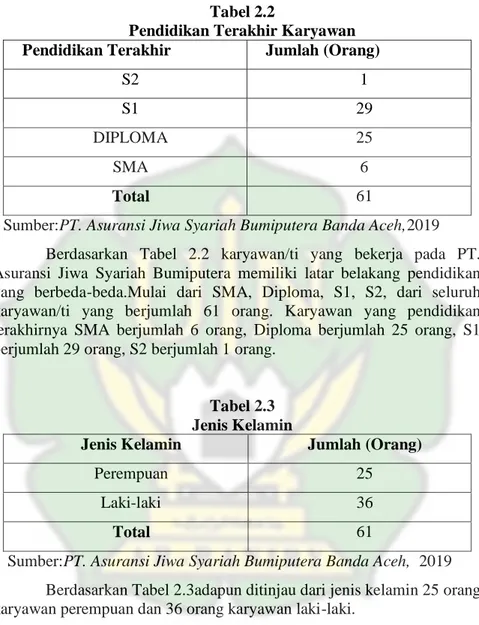

Tabel 2.2

Pendidikan Terakhir Karyawan Pendidikan Terakhir Jumlah (Orang)

S2 1

S1 29

DIPLOMA 25

SMA 6

Total 61

Sumber:PT. Asuransi Jiwa Syariah Bumiputera Banda Aceh,2019 Berdasarkan Tabel 2.2 karyawan/ti yang bekerja pada PT. Asuransi Jiwa Syariah Bumiputera memiliki latar belakang pendidikan yang berbeda-beda.Mulai dari SMA, Diploma, S1, S2, dari seluruh karyawan/ti yang berjumlah 61 orang. Karyawan yang pendidikan terakhirnya SMA berjumlah 6 orang, Diploma berjumlah 25 orang, S1 berjumlah 29 orang, S2 berjumlah 1 orang.

Tabel 2.3 Jenis Kelamin

Jenis Kelamin Jumlah (Orang)

Perempuan 25

Laki-laki 36

Total 61

Sumber:PT. Asuransi Jiwa Syariah Bumiputera Banda Aceh, 2019 Berdasarkan Tabel 2.3adapun ditinjau dari jenis kelamin 25 orang karyawan perempuan dan 36 orang karyawan laki-laki.

20

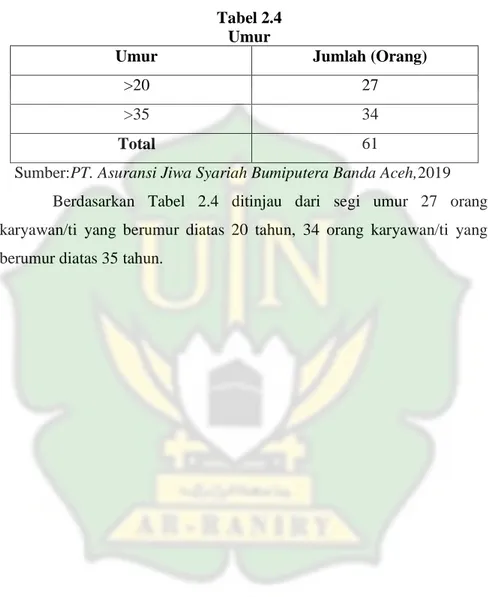

Tabel 2.4 Umur

Umur Jumlah (Orang)

>20 27

>35 34

Total 61

Sumber:PT. Asuransi Jiwa Syariah Bumiputera Banda Aceh,2019 Berdasarkan Tabel 2.4 ditinjau dari segi umur 27 orang karyawan/ti yang berumur diatas 20 tahun, 34 orang karyawan/ti yang berumur diatas 35 tahun.

20 BAB III

HASIL KEGIATAN KERJA PRAKTIK 3.1 Kegiatan Kerja Praktik

Selama melaksanakan job training di kantor Asuransi Jiwa Bersama (AJB) Bumiputera Syariah, penulis ditempatkan di bagian

marketing selama 30 hari yang terhitung dari tanggal 25 Februari 2019 sampai dengan tanggal 09 April 2019. Selama mengikuti kerja praktik tersebut banyak pengetahuan, wawasan, pada saat melakukan kegiatan-kegiatan di lapangan, job training dilaksanakan setiap hari kerja mulai hari Senin sampai hari Jumat dari pukul 08:00 WIB sampai dengan 16:00 WIB. Namun, sebelum penulis diarahkan untuk turun langsung kelapangan untuk menjumpai calon nasabah, penulis terlebih dahulu diperkenalkan dengan ilmu perasuransian secara penuh selama 5 hari pertama yang langsung dibimbing oleh Kepala Cabang AJB Bumiputera Syariah Cabang Banda Aceh Bapak Bustami S.E kegiatan yang dilakukan oleh penulis dalam melakukan kerja praktik di antaranya adalah sebagai berikut:

1. Mengikuti pembekalan tentang produk yang ada di kantor AJB Bumiputera Syariah.

2. Mengenal semua produk yang ada pada kantor AJB Bumiputera Syariah.

3. Mendalami setiap produk sesuai dengan permasalahan yang sering di temukan pada saat berhadapan langsung dengan nasabah.

4. Menyiapkan data beberapa orang calon nasabah yang akan dikunjungi.

21

5. Melakukan breafing pagi setiap hari bersama timmarketing

lainnya sebelum turun kelapangan.

6. Menghubungi calon nasabah untuk melakukan janji pertemuan. 7. Mengunjungi nasabah untuk menawarkan berbagai macam

produk yang sesuai dengan kebutuhan calon nasabah itu sendiri. 8. Membuat janji untuk pertemuan kedua kalinya untuk

menandatangani surat permohonan asuransi.

9. Membantu nasabah dalam pengisian surat permohonan asuransi nasabah ke kantor untuk dilakukan imput data nasabah.

10. Mengantarkan polis yang bersangkutan kepada nasabah agar lebih dipahami oleh nasabah itu sendiri.

3.1.1 Bagian Marketing

Di AJB Bumiputera penulis juga melakukan kegiatan di bagian

marketing yaitu:

1. Mencari calon nasabah

2. Menawarkan produk unggulan yang ada pada AJB Bumiputera Syariah seperti produk Mitra Ekawarsa yang bertujuan untuk mencegah dan menanggulangi risiko finansial akibat musibah kecelakaan dan kematian.

3.2 Bidang Kerja Praktik

Selama melakukan kerja praktik diperusahaan Asuransi Jiwa Bersama (AJB) Bumiputera Syariah Cabang Banda Aceh, penulis melaksanakan kegiatan dibagian marketing. Oleh karena itu penulis mengangkat judul tentang produk unggulan yang ada diperusahaan AJB Bumiputera Syariah Cabang Banda Aceh. Produk Mitra Ekawarsa banyak

22

diminati oleh nasabah, karena produk ini sangat membantu masyarakat atau lembaga-lembaga dalam penanggulangan risiko yang mungkin akan terjadi.

3.2.1 Ketentuan Produk Mitra Ekawarsa

Pada PT Asuransi Jiwa Bumiputera Syariah memilki ketentuan untuk bergabung dalam produk Mitra Ekawarsa adalah sebagai berikut: ( AJB Bumiputera Syariah 2019).

1. Usia masuk 3 tahun sampai dengan 25 tahun 2. Biaya polis Rp.100.000

3. Masa Asuransi 1 tahun

4. Maksimal manfaat asuransi yang dapat diberikan adalah 3 kali lipat dari manfaat yang telah ditentukan.

3.2.2 Fungsi dan Manfaat Produk Mitra Ekawarsa 1. Fungsi Produk Mitra Ekawarsa

Produk Mitra Ekawarsa yang diberikan oleh pihak asuransi kepada peserta asuransi dalam memenuhi kebutuhan untuk penanggulangan risiko yang menimpa peserta. Produk Mitra Ekawarsa hanya memproteksi bagi peserta dari proses kecelakaan yang menyebabkan peserta itu cacat ataupun meninggal dunia. 2. Manfaat Produk Mitra Ekawarsa

Produk Mitra Ekawarsa merupakan produk asuransi jiwa ssssskumpulan syariah dengan unsur tolong menolong antara peserta asuransi dalam menanggulangi risiko finansial akibat

23

musibah kecelakaan dan musibah kematian.1 Mitra Ekawarsa merupakan produk yang bersifat proteksi, peserta akan mendapatkan manfaat asuransi apabila:

Tabel 3.1 Manfaat Asuransi

Manfaat Asuransi TK/SD SMP/SMU Mahasiswa Meninggal dunia bukan karena kecelakaan Rp.2.000.000 Rp.2.000.000 Rp.2.000.0 00 Meninggal dunia karena kecelakaan Rp.4.000.000 Rp.4.000.000 Rp.4.000.0 00 Cacat tetap/sebagian karena kecelakaan Maksimal Rp.2.000.000 Maksimal Rp.2.000.000 Maksimal Rp.2.000.0 00 Biaya perawatan karena kecelakaan (permasa asuransi) Maksimal Rp.400.000 Maksimal Rp.400.000 Maksimal Rp.400.000 Kontribusi per peserta Rp.10.000 Rp.12.500 Rp.15.000 1

Hasil wawancara dengan Bapak Bustami S.E Sebagai Kepala Cabang AJB Bumiputera Syariah Banda Aceh Pada Tanggal 04 Juli 2019.

24

3.2.3 Kontribusi dan Cara Pembayaran Kontribusi

a. Besarnya kontribusi setiap peserta sesuai kelas manfaat (TK,/SD, SMP/SMU, Mahasiswa) dan kelipatan maanfaat yang dipilih. b. Pembayaran kontribusi dilakukan melalui transfer ke nomor

rekening pooling penerimaan kontribusi di Bank BNI Syariah atas nama PT. Asuransi Jiwa Bumiputera.

c. Masa asransi 1 tahun

d. Maksimal manfaat asuransi yang dapat diberikan adalah 3 kali lipat dari manfaat di atas.

3.2.4 Syarat Pengajuan dan pengecualian Klaim Produk Ekawarsa PT AJB Bumiputera Syariah menawarkan berbagai macam produk asuransi jiwa. Produk asuransi jiwa yang ada pada AJB Bumiputera Syariah yaitu, produk Mitra Iqra’, Mitra Mabrur, Assalam Family, Mitra BP-Link Syariah dan juga produk Mitra Ekawarsa.

Produk Mitra Ekawarsa adalah merupakan produk asuransi jiwa kumpulan syariah dengan unsur tolong menolong antaraPeserta Asuransi dalam menanggulangi risiko finansial akibat musibah kematian.Produk ini di peruntukkan bagi siswa dan juga mahasiswa.ProdukMitra Ekawarsa ini memiliki jangka waktu satu tahun dan bisa di perpanjang setiap setelah habis masa kontak.

Setiap calon peserta yang mengalami risiko dan ingin mengajukan klaim asuransi Mitra Ekawarsa harus melengkapi syarat pengajuan klaim, pengecualian pengajuan klaim dan ketentuan terhadap produk Mitra Ekawarsa yang di tentukan oleh pihak AJB Bumiputera Syariah sebagai berikut:

25

a. Syarat pengajuan klaim 1. Klaim Meninggal Dunia:

a. Surat pengajuan Klaim dari pemegang Polis b. Formulir pengajuan Klaim dari penerima manfaat c. Fotokopi Polis dan Kartu Peserta

d. Fotokopi identitas diriPeserta dan Penerima manfaat yang masih berlaku

e. Surat keterangan kematian yang dikeluarkan oleh instansi berwenang

f. Surat Keterangan/Berita Acara kecelakaan dan Kepolisian dan surat keterangan dari Dokter/Rumah Sakit mengenai kecelakaan yang mengakibatkan Peserta menunggal dunia g. Fotokopi buku rekening tabungan penerima Manfaat/Peserta. 2. Klaim Cacat Tetap Total dan Cacat Tetap Sebagai Akibat

Kecelakaan:

a. Surat pengajuan Klaim dari Pemegang Polis b. Formulir pengajuan Klaim peserta

c. Fotokopi Polis & Kartu Peserta d. Fotokopi identitas dari peserta

e. Surat keterangan dari Dokter/Rumah Sakit mengenai cacat tetap total/cacat tetap sebagian yang diderita peserta yang dilengkapi rekam medis, dengan mengisi surat keterangan medis oleh Dokter yang merawat f. Surat keterangan dari kepolisian, jika timbulnya cacat

total/cacat tetap sebagian tersebut akibat kecelakaan g. Fotokopi rekening tabungan penerima manfaat/peserta 3. Klaim Perawatan/Pengobatan

26

a. Surat pengajuan Klaim dari Pemegang Polis b. Formilir pengajuan Klaim dari Peserta c. Fotokopi identitas dari peserta

d. Surat keterangan peserta dirawat oleh Dokter/Rumah Sakit

e. Surat keterangan dari Kepolisian, jika timbulnya perawatan/ pengobatan tersebut akibat kecelakaan f. Kuitansi biaya perawatan/pengobatan dari Dokter/Rumah

Sakit

g. Fotokopi buku rekening tabungan penerima Manfaat/Peserta

b.Pengecualian pengajuan klaim

Produk ini memiliki ketentuan pengecualian yang membebaskan perusahaan dari kewajiban membayar santunan asuransi, jika peserta mengalami risiko meninggal dunia sebagai akibat dari salah satu sebab di bawah ini:

1.Bunuh diri atau dihukum mati oleh pengadilan yang berwenang yang telah memimiliki ketetapan hukum yang mengikat.

2.Sebagai akibat perbuatan kejahatan secara sengaja yang dilakukan oleh penerima manfaat dengan atau tanpa bantuan pihak lain yang berkepentingan dalam asuransi.

3.Setiap tindakan kejahatan yang dilakukan Peserta atau terlibatnya Peserta dalam perkelahian (kecuali tindakan membela diri), hura-hura, pemberontakan, peperangan, atau kejadian-kejadian lain yang serupa

27

4.Pengaruh narkoba, minuman keras/alkohol dan zat kimia adiktif lainnya sebagai akibat gaya hidup Peserta yang menyimpang. 5.Human Immuno-Deficiensy Virus (HIV) atau Acquired

ImmuneDeficiency Syndrome (AIDS) yang timbul karena penyimpangan perilaku Peserta.

6.Perang, latihan perang, perang saudara dan revolusi

7.Bencana alam, seperti gempa bumi, letusan gunung berapi, banjir, dan angin topan.

8.Kecelakaan segala bentuk penerbangan non komersil, dimana peserta pada saat itu bertindak selaku Pilot/Awak dan tidak membayar kontribusi tambahan Aviasi sesuai ketentuan.

3.2.5 Manajemen Risiko Pengajuan Klaim Produk Mitra Ekawarsa PT. AJB Bumiputera Syariah Banda Aceh mengelola manajemen risiko yang berdampak pada pengajuan klaim produk Mitra Ekawarsa dengan mengikuti prosedur yang ada, seperti selektif saat menganalisa pengajuan klaim peserta. Dalam asuransi pengendalian risikonya lebih diarahkan kepada 3 hal yaitu sebagiai berikut:

1. Mengidentifikasi Risiko

Dalam hal pengelolaan risiko asuransi terhadap klaim, pihak asuransi sangat mengutamakan kejujuran dari calon peserta. Dikarenakan ketidakjujuran dalam pemberian data akan merugikan diri calon pesertaitu sendiri pada saat pengajuan klaim dikemudian hari. Calon peserta sangat dianjurkan bersikap jujur agar pihak asuransi dapat mengambil kesimpulan yang pasti dalam proses akseptasi.

28

2. Penilaian risiko

Proses lanjutan dari identifikasi risiko, yang kemudian menggolongkan risiko dari masing-masing calon peserta. Penggolongan risiko yang dimaksud adalah kemungkinan tingkat risiko yang menyebabkan kematian. Adapun golongan risiko dalam Asuransi Bumiputera adalah standar, substandard, dan declined (ditolak).

3. Mengontrol kemungkinan akan terjadinya risiko (eliminasi risiko)

Biasanya untuk peserta yang tingkat risiko rendah pihak asuransi melakukan proses akseptasi dengan jumlah premi standar, kemudian untuk para calon peserta yang dianggap memiliki risiko akan dikelompokkan sesuai dengan tingkat risiko yang mereka bawa.

Proses akseptasi tetap dilanjutkan akan tetapi pada sebagian calon peserta akan dikenakan ekstra premi mengingat tingkat risiko yang akan dialami.biasanya jumlah ekstra premi dilihat dari tingkat keparahan risiko peserta.

Semakin tinggi tingkat risiko yang melekat pada calon peserta maka semakin tinggi pula ekstra premi yang akan dikenakan. Untuk calon peserta yang dianggap memiliki risiko yang sangat besar akan tetapi masih bisa diasuransikan maka pihak AJB Bumiputera akan melakukan asuransi terhadap peserta tersebut.

29

3.3 Teori yang Berkaitan 3.3.1 Pengertian Risiko

Istilah risiko sudah biasa digunakan dalam kehidupan sehari-hari yang umumnya secara intuitif sudah dipahami apa yang dimaksudkan.

Menurut para ahli beberapa definisi tentang risiko, diantaranya: (Darmawi, 2006: 21).

a. Risiko menurut Abbas Salim adalah ketidak tentuan atau

uncertainty yang mungkin melahirkan kerugian (loss).

b. Menurut Herman Darmawi, risiko dihubungkan dengan kemungkinan terjadi akibat buruk (kerugian) yang tak diinginkan, atau tidak terduga

Definisi-definisi tersebut dapat disimpulkan bahwa risiko selalu dihubungkan dengan kemungkinan risiko terjadinya sesuatu yang merugikan yang tidak diduga/tidak diinginkan. Dengan demikian risiko mempunyai karakteristik sebagai berikut:

a. Merupakan ketidakpastian atas terjadinya suatu peristiwa. b. Merupakan ketidakpastian bila terjadi akan menimbulkan

kerugian.

Dalam sumber yang berbeda, dijelaskan bahwa risiko adalah bentuk-bentuk peristiwa yang mempunyai pengaruh terhadap kemampuan seseorang atau sebuah institusi untuk mencapai tujuannya. Perusahaan Asuransi mendefenisikan risiko sebagai potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan kerugian terhapat perusahaan. Ringkasannya, risiko dapat didefinisikan sebagai kombinasi dari tingkat kemungkinan sebuah peristiwa yang terjadi disertai konsekuensi (dampak) dari peristiwa tersebut pada perusahaan.Setiap kegiatan mengandung potensi sebuah peristiwa terjadi atau tidak terjadi,

30

dengan konsekuensi/dampak yang member peluang untung atau mengancam sebuah kerugian.

Risiko dapat dikatakan sebagai suatu peluang terjadinya kerugian atau kehancuran. lebih luas risiko dapat diartikan sebagai kemungkinan terjadinya hasil yang tidak diinginkan atau berlawanan dari yang diinginkan. Risiko dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dikelola dengan semestinya. Sebaliknya risiko yang dikelola dengan baik akan memberikan ruang pada terciptanya peluang untuk memperoleh suatu keuntungan yang lebih baik.

3.3.2 Landasan Hukum

Dalam ajaran islam diajarkan agar umatnya saling tolong menolong, saling bertanggung jawab dan saling menannggung satu dengan yang lain atas musibah yang diderita saudaranya, agar tercipta kehidupan yang harmonis. Saling menanggung antara ummat manusia merupakan dasar pijakan sebagai makhluk sosial.Asuransi syariah menekankan pada kepentingan bersama atas dasar persaudaraan dan bukan sebaliknya. Karena asuransi syariah ditegakkan atas prinsip-prinsip saling bertanggung jawab, saling bekerja sama, saling membantu dan saling melindungi. Hal ini menjadi dasar hukum asuransi syariah.

1. Al-quran

ىوْقَتلاَو ِّرِبلا ىَلَع اوُنَواَعَتَو

ناَوْدُعلاو ،مْثلإا ىَلَع اوُنَواَعَت َلاَو

باَقِعلا ُديِدَش هاللّ هنإ هاللّ اوُقَتلاَو

(

ةدئاملا

:

2

)

Terjemahan: ”Dan tolong-menolonglah di antara kalian wahai kaum Mukminin,dalam mengerjakan kebaiakan dan ketakwaan kepada Allah. Dan janganlah kalian saling menolong dalam perbuatan yang memuat dosa,maksiat, dan pelanggaran terhadap batasan-batasan Allah, dan

31

wasapadalah kalian dari melanggar perintah Allah, karena sesungguhnya Dia amat dahsyat siksaanNYa”.

Sangat jelas bahwa dalam sudut pandang manajemen risiko, Islam mendukung semua upaya mengeliminasi atau memperkecil risiko, sekaligus mempercayai bahwa hanya Allah-lah yang akan menentukan hasilnya. 2. Hadis

اذإ ِدَسَجلا لْثم مهِفطاَعَتو ْمِهِمُحاَرَتو ْمِهِّداَوَت يف نيِنِمؤُملا ُلَثَم

ىَمُحلاو رَهَسلاب ِدَسَجلا ُرئاس ُهَل ىعاَدَت ٌوَضع ُهْنم ىَكتْشا

(

هاور

ريشب نب نامعنلا نع ملسملا

)

Terjemahan: “perumpamaan persaudaraan kaum muslimin dalam cinta dan kasih sayang di antara mereka adalah seumpama satu tubuh. Jikalau salah satu bagian tubuh mereka merasa sakit, maka bagian tubuh yang lain akan turut menderita”. (HR. Muslim dari No’man bin Basyir) (Almahira, 2012: 727).

2. Ijmak

Ijmak adalah kesepakatan para mujtahid atas suatu hukum syara’ mengenai suatu peristiwa yang terjadi setelah Rasulullah wafat para sahabat telah melakukan ittifaq (kesepakatan) dalam hal aqilah yang dilakukan oleh Umar bin Khattab adanya ijmak atau kesepakatan ini tampak dengan tidak adanya sahabat lain yang menentang pelaksanaan aqilah ini. Aqilah adalah iuran dana yang dilakukan oleh keluarga dari pihak laki-laki (asabah) dari si pembunuh (orang yang menyebabkan kematian secara tidak sewenang-wenang). Dalam hal ini, kelompok lah yang menanggung pembayaran, karena si pembunuh merupakan anggota dari kelompok tersebut (Wirdyaningsih, 2005: 242).

32

3.3.3 Akad Pada Produk Mitra Ekawarsa

Pada produk MitraEkawarsa AJB Bumiputera Syariah terdapat dua akad yang fungsinya untuk menghubungkan suatu kehendak suatu pihak dengan pihak lain dalam suatu bentuk yang menyebabkan adanya kewajiban untuk melakukan suatu hal.

Adapun akad yang terdapat pada produk Mitra Ekawarsa ini adalah:

1. Akad Tabarru’ adalah merupakan akad hibah dalam bentuk pemberian dana dari satu peserta kepada peserta yang lainnya. Dana Tabarru’ untuk tujuan tolong menolong diantara peserta. Konsep risiko di asuransi syariah sendiri adalah sharing or risk,

dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya. Di asuransi syariah ini dana Tabarru’ terkumpul disuatu pool of fund, dimana saat nantinya ada anggota asuransi yang mengalami musibah dan mengajukan klaim, dananya akan diambil dari dana tabarru tersebut sesuai dengan akad yang telah disepakati. Adanya dana Tabarru’ ini akan menghilangkan factor gharar (unsur ketidakjelasan) dan maysir (unsur judi) dalam praktik asuransi syariah.

2. Akad Wakalah bil Ujrah adalah akad antara peserta secara kolektif atau individu dengan perusahaan dengan tujuan komersil yang memberikan kuasa kepada perusahaan sesuai kuasaan atau wewenang yang diberikan, dengan imbalan berupa Ujrah

33

3.4 Evaluasi Kerja Praktik

Selama penulis melakukan kegiatan Kerja Praktik di AJB Bumiputera Syariah Cabang Banda Aceh, penulis banyak mendapatkan pengalaman dalam bekerja di sebuah perusahaan diantaranya bekerja sama tim dan dapat mengetahui apa-apa saja produk-produk asuransi serta risiko-risiko yang terjadi dan bagaimana cara menanggulanginya. Salah satunya produk Mitra Ekawarsa.

Produk Mitra Ekawarsa adalah produk yang dapat membantu peserta asuransi dalam menanggulangi risiko finansial akibat musibah kematian. Produk ini diperuntukkan bagi mahasiswa yang berjangka waktu selama satu tahun dan dapat di perpanjang setelah habis masa kontrak.

Setiap calon peserta yang mengalami risiko dan ingin mengajukan Klaim asuransi Mitra Ekawarsa harus melengkapi syarat pengajuan Klaim, pengecualian Klaim dan ketentuan terhadap produk Mitra Ekwarsa yang ditentukan oleh pihak AJB Bumiputera Syariah Klaim-Klaim yang dapat diajukan yaitu: Klaim meninggal dunia, Klaim Cacat Tetap Total dan Cacat Tetap Sebagai Akibat Kecelakaan, dan Klaim Perawatan/Pengobatan ada beberapa yang termasuk dalam pengecualian pengajuan Klaim yaitu: bunuh diri, pengaruh narkoba, minuman keras/alkohol dan zat kimia adiktif lainnya terserang penyakit (HIV/AIDS) yang ditimbulkan karena penyimpangan perilaku peserta.

20 BAB IV PENUTUP 4.1 Kesimpulan

Berdasarkan hasil laporan kerja praktik yang penulis bahas mengenai Manajemen Risiko Mitra Ekawarsa dapat diambil kesimpulan bahwa dalam menanggulangi risiko produk Mitra Ekawarsa menggunakan beberapa cara yaitu mengidentifikasi risiko, melakukan penilaian terhadap risiko dan mengontrol kemungkinan akan terjadinya risiko (eliminasi risiko)

4.2 Saran

Setelah menulis kesimpulan yang telah dirangkum diatas, maka saran yang dapat penulis berikan pada PT. Asuransi Jiwa Bersama Bumiutera Syariah Banda Aceh agar dapat lebih hati-hati lagi terhadap pengambilan keputusan dalam menanggulangi risiko agar tidak terjadinya risiko besar yang dapat merugikan perusahaan dan diharapkan kepada pihak peserta Asuransi memberikan kebenaran atas data yang diajukan dan melengkapi syarat-syarat pengajuan Klaim sesuai dengan ketentuan yang telah disepakati dalam Manajemen Produk Mitra Ekawarsa pada PT. Asuransi Jiwa Bumiputera Syariah Banda Aceh.

35

DAFTAR PUSTAKA

Abdullah Abu bin ismail Al-Bukhari, Shahih al-bukhari 2 Jakarta Timur: Almahira, 2012.

AJB Bumiputera 1992, 2011.Buku Pegangan Diklat Agen Asuransi Jiwa Syariah.

Al-Quran Tajwid dan Terjemahannya. 2019

Arthesa, Ade dan EdiaHardiman, 2006.Bank dan Lembaga KeuanganBukan Bank: Jakarta: Indeks.

Brosur “AJB Ekawarsa” Bumiputera Syariah 2019. Bumiputera Syariah, 2019.”Assalam Family”. Bumiputera Syariah, 2019.” Mitra Iqra’ Plus”. Bumiputera Syariah, 2019.” Mitra Mabrur Plus”.

Bumiputera Syariah,2019.”Brosur Mitra BP-Link Syariah”.

Djamahuri, dkk. 2011. Pendidikan dan Pelatihan Agen AJB Bumiputera

1912. Jakarta: Direktorat Pemasaran Bumiputera.

Hasil wawancara dengan Bapak Bustami S.E Sebagai Kepala Cabang AJB Bumiputera Syariah Banda Aceh Pada Tanggal 04 Juli 2019.

Nurul Huda dan Mohammad Heykal, 2010.Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis. Jakarta: Kencana

.

Widyaningsih, 2005.Bank dan Asuransi Islam di Indonesia. Jakarta: Prenada Media.