437

MENDUGA PERUSAHAAN YANG KELUAR DARI INDEKS LQ45

DENGAN MODEL P/E RASIO

H.A. Parhusip

Center for Applied Science and Mathematics Fakultas Sains dan Matematika Universitas Kristen Satya Wacana Jl. Diponegoro 52-60 Salatiga 50711 email@

[email protected]

ABSTRAK

Pada penelitian ini ditunjukkan model P/E rasio dari tiap saham perusahaan dalam Indeks LQ45 pada periode Februari 2012-Juli 2012. Berdasarkan hasil ini perusahaan-perusahaan digolongkan dalam P/E rasio tinggi, di atas rata-rata dan rata-rata. Penggolongan ini menggunakan P rincipal Component Analysis. Perusahaan yang dikeluarkan menurut data pada periode selanjutnya sesuai dengan dugaan yang diberikan berdasarkan model P/E rasio yang dibuat.

Kata-kata kunci: Indeks LQ45, Price-Earning rasio, Principal Component Analysis (PCA)

PENDAHULUAN

Pada penelitian (Pratama,dkk,2011) sudah

dilakukan prediksi saham-saham dalam indeks LQ45 berdasarkan koefisien koefisien regresi

linier berganda dengan menggunakan stepwise

selection. Hasil makalah hanya menunjukkan perusahaan yang dianggap signifikan dan yang tidak signifikan secara statistik berdasarkan regresi berganda. Akan tetapi paper tersebut belum menunjukkan perusahaan yang dimungkinkan keluar dari Indeks LQ45. Dari saham-saham

perusahaan tersebut akan dicari nilai

Price-Earnings ratio dari tiap perusahaan yang ditunjukkan dengan makalah ini.

Price-Earnings ratio atau P/E rasio

merupakan suatu ukuran yang dapat

mencerminkan atau menginformasikan tentang keuntungan dalam sebuah perusahaan berdasarkan saham perusahaan tersebut. Dari nilai P/E rasio

tersebut akan diperingkat sesuai dengan

menggunakan Principal Component Analisys

(PCA) . Tujuan dari pembuatan peringkat tersebut

adalah untuk memberikan informasi yang dapat digunakan para investor saham agar dapat lebih mudah mencari atau menentukan perusahaan mana yang tepat untuk ditanami modal.

Pada makalah ini terlebih dahulu

diberikan model P/E rasio. Data yang digunakan dalam penelitian ini adalah data saham perusahaan dalam indeks LQ45 periode Februari-Juli 2011.

PRICE-EARNING RATIO (P/E rasio)

Price-Earning Ratio atau yang sering disebut dengan P/E rasio adalah sebuah ukuran

yang penting untuk mengetahui atau

menginformasikan tentang keuntungan saham dalam sebuah perusahaan. P/E rasio berhubungan dengan keuntungan perusahaan dalam harga pasar

dari saham biasa (common stocks). Jadi P/E rasio

dapat memberikan penghitungan dalam ukuran tingkat harga dalam suatu saham (Simon dan

Schuster, 1989). Secara umum (menurut

438 pendapatan tahunan per saham. Jika disimbolkan

C(t) = nilai pasar per saham dan A(t) = pendapatan

tahunan per saham, maka P/E rasio dimodelkan

sebagai

P/E rasio =

j j

A C

(1)

Nilai Cj C

tj = adalah nilai pasar untuk 1macam saham pada waktu ke-j Sedangkan Aj=

tjA mempunyai beberapa tipe. Salah satunya,

tjA adalah total pendapatan pada waktu ke-tj

dari suatu perusahaan dalam 12 bulan terakhir dibagi banyaknya saham. Definisi ini yang paling

sering digunakan. Gordon dan –Shapiro

memberikan definisi yang tidak tergantung waktu (Beaver dan Morse, 1978) dimana data yang digunakan punya interval waktu sangat panjang (1956-1974). P/E rasio dianggap sebagai cara standard untuk menilai pasar saham (Web2).

Persamaan (1) yang masih merupakan bentuk umum. Oleh karena itu pada makalah ini diusulkan bentuk model P/E rasio yang dapat digunakan untuk menganalisa pergerakan nilai saham. Menurut literatur (Web1) modifikasi model P/E rasio masih tetap dimungkinkan.

Oleh karena tidak ada informasi tentang

total pendapatan perusahaan pada waktu t, Total

pendapatan didefinisikan sebagai total nilai penutupan selama 1 tahun dibagi dengan total

volume (V) yang dibagi dengan maksimum

volume suatu perusahaan selama 1 periode sehingga persamaan (1) ditulis menjadi :

P/E rasio pada 1 periode pengamatan =

n

j n

j

j n

j j

j

V V C

C

1

1

1

max(

)

/

(2)

Dari hasil ini, kita dapat mempertimbangkan perusahaan dengan P/E rasio tinggi sangat kecil kemungkinan keluar dari Indeks LQ45. Sebaliknya P/E rasio yang rendah dimungkinkan keluar dari Indeks LQ45 pada periodi berikutnya. Untuk selanjutnya tiap perusahaan diurutkan dengan

menggunakan PCA (Principal Components

Analysis) .

PCA (Principal Components Analysis)

PCA menjelaskan stuktur

variansi-kovariansi melalui beberapa kombinasi linier dari variabelnya. Tujuannya adalah mencari variabel yang dominan. Jika variabel yang ditinjau banyak, maka variabel dapat direduksi dengan metode ini.

Metode ini telah digunakan untuk memilih sektor dominan (Parhusip,dkk,2010) pada sektor-sektor saham pada BEJ 2008. Variabel mula-mula

adalah T

j n j j j

j X X X X

X [ 1 , 2 , 3 ,..., ] , j=1,2,3,..,p

(dengan p adalah banyaknya variabel) dan matriks

X adalah matriks yang mempunyai kovarian .

Pasangan nilai eigen dengan vektor eigennya

adalah

1,e1

,

2,e2

,...,

p,ep

dimana nilaieigen

1

2 ...

p 0. PrincipalComponents ke-i diberikan oleh (Johnson dan Wichern,1992):

p pi i

i i

i e X e X e X e X

Y ' 1 1 2 2 ... , i=1,2,…,p.

dengan : Var

(

Yi)

e'

i

ei

i , i=1,2,…,p.0

'

)

,

(

Yi Yk

ei

ek

Cov dengan

k i

.Sehingga hubungan antara variabel komponen

prinsip dengan variabel mula-mula adalah :

kk i ki X Y

e

k i

, ; i,k= 1,2,…,p.ρ adalah koefisien korelasi antara komponen Yi

dan variabel Xk. Kemudian setelah didapatkan

nilai dari koefisien korelasi akan diurutkan sesuai dengan besar korelasinya. Sehingga perusahaan dengan nilai koefisien korelasinya terbesar dianggap perusahaan paling dominan. Pada umumnya, kita menggunakan komponen prinsip pertama dalam mencari variabel (perusahaan)

yang dominan (

Yi,Xk 0.5

dan yang tidak439 Sedangkan interpretasi tingkat kualitas

berdasarkan hubungan linier antara 2 variabel acak

(XtdanYt) yang digambarkan dari nilai r

ditunjukkan pada Tabel 2.

Tabel 2. Sifat Koefisien Korelasi (Pratama,2011)

Interval Koefisien Korelasi (r) Tingkat Hubungan

0

199

,

0

r atau199

,

0

0

r

Sangat Lemah199

,

0

399

,

0

r atau399

,

0

199

,

0

r

Lemah399

,

0

599

,

0

r atau599

,

0

399

,

0

r

Cukup599

,

0

799

,

0

r atau799

,

0

599

,

0

r

Kuat799

,

0

1

r atau1

799

,

0

r

Sangat KuatMETODE PENELITIAN

Tahapan penelitian untuk mendapatkan

penggolongan perusahaan berdasarkan P/E rasio adalah sebagai berikut :

1. Menghitung nilai P/E rasio perusahaan

menurut persamaan (2)

2. Menggolongkan perusahaan berdasarkan

nilai P/E rasio yang diperoleh

3. Mencari nilai ρ dengan PCA terhadap nilai saham penutupan untuk menyusun matriks kovariansi yang diperlukan.

4. Mencari nilai ρ udengan PCA terhadap nilai P/E rasio untuk menyusun matriks kovariansi yang diperlukan.

5. Membandingkan hasil penggolongan

berdasarkan P/E rasio dengan data perusahaan dalam Indeks LQ45 pada periode selanjutnya.

6. Membandingkan hasil penggolongan

berdasarkan PCA pada data saham penutupan dengan data perusahaan dalam Indeks LQ45 pada periode selanjutnya.

7. Membandingkan hasil penggolongan

berdasarkan PCA pada P/E rasio dengan

data perusahaan dalam Indeks LQ45 pada periode selanjutnya.

8. Mencari hubungan antara indeks LQ45

dengan P/E rasio dari tiap saham perusahaan.

HASIL DAN DISKUSI Nilai P/E Rasio

Pada bagian ini ditunjukkan P/E rasio dalam setiap perusahaan dengan menggunakan persamaan (2). Contoh untuk menghitung P/E rasio saham perusahaan ADRO untuk tanggal Februari 2011-Juli2011 yaitu ada sebanyak 123 data (n=123) adalah sebagai berikut :

C(t)=2400,

292550

1

nj j

C , dan

20.19584

)

max(

)

(

1

nt V

t V

(jumlahan dari volume

saham perusahaan dibagi dengan maksimum volume saham perusahaan tersebut selama 1 periode) sehingga P/E rasio ADRO untuk waktu yang pertama (t =1) adalah

0.165681(perhari) 19584 . 20 / 292550 2400 ) max( ) ( / ) ( ) ( = rasio P/E 1 1

nt n t V t V t C t C .

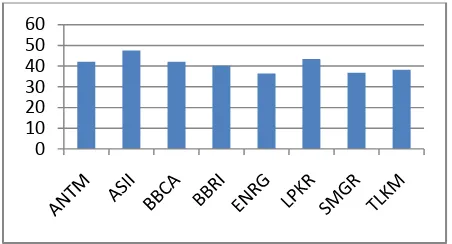

440 Gambar 1. Nilai P/E rasio perusahaan yang tergolong

tinggi pada IndeksLQ45 periode Februari –Juli 2011 Dari hasil ini, diperoleh perusahaan Astra (disimbolkan ASII) merupakan perusahaan dengan P/E rasio tertinggi, dan yang kedua adalah Lippo Karawachi (disimbolkan LPKR) dan ketiga adalah Bank BCA. Dalam informasi sehari-hari kita sering mendengar nama-nama perusahaan ini. Oleh karena itu model yang diberikan pada persamaan(1)-(2) dapat dipertimbangkan kebenarannya. Hasil ini memberikan kontribusi pertimbangan dapat tidaknya perusahaan dalam Indeks LQ45. Sedangkan perusahaan dengan P/E rasio diatas rata-rata ditunjukkan pada Gambar 2 dan perusahaan –perusahaan dengan P/E rasio rata-rata ditunjukkan pada Gambar 3.

Perhatikan bahwa mendapatkan perusahaan yang keluar dari Indeks LQ45 lebih sedikit dibandingkan yang tetap dalam indeks LQ45. Selain itu dimungkinkan masuknya perusahaan lain dalam indeks LQ45 pada periode berikutnya dengan pertimbangan yang tidak diketahui penulis.

Dari hasil ini, kita dapat mempertimbangkan perusahaan dengan P/E rasio tinggi sangat kecil kemungkinan keluar dari Indeks LQ45. Sebagai referensi, perusahaan-perusahaan yang tergolong P/E rasio tinggi tetap berada dalam indeks LQ45 pada periode Agustus 2011-Januari 2012 dan Februari 2012-Juli 2012. Perusahaan dengan P/E rasio rata-rata yang keluar menurut data indeks LQ45 pada periode Agustus 2011-Januari 2012 adalah BBKP, BSDE, BTEL dan ELSA mempunyai P/E rasio yang tergolong dibawah rata-rata. Jadi seluruh perusahaan yang keluar dapat dideteksi dengan model P/E rasio dari persamaan (2).

Menurut penggolongan P/E rasio (dibawah rata-rata) diperoleh perusahaan BRAU dan ELSA. Perusahaan BRAU dikeluarkan dari Indeks LQ45 pada periode Februari 2012-Juli 2012 (informasi internet).

Hal ini memberikan perlunya model P/E rasio dapat dipertimbangkan dalam menganalisa saham untuk mencari keluarnya perusahaan dari Indeks LQ45.

Gambar 2. Perusahaan-perusahaan dengan P/E rasio di atas rata-rata.

Gambar 3. Perusahaan-perusahaan dengan P/E rasio rata-rata berdasarkan data penutupan saham Indeks

LQ45 pada periode Februari – Juli 2011. Gambar 3 juga dapat memberikan informasi sebagai warning system kemungkinan keluarnya perusahaan dari Indeks LQ45 untuk periode selanjutnya.

Mencari Peringkat Perusahaan PCA

Berdasarkan data penutupan saham (close) kita dapat menggunakan persamaan (3) untuk mendapatkan perusahaan yang dominan dalam hubungan saham antar perusahaan. Perusahaan dengan nilai korelasi

Yi,Xk 0.5

dimungkinkan dalam posisi dapatkeluar dari Indeks LQ45. Berdasarkan data yang digunakan, maka daftar perusahaan dengan korelasi

persamaan (5) bernilai

Yi,Xk 0.5ditunjukkan pada Gambar 4.Dengan membandingkan data perusahaan yang keluar pada periode Agustus 2011-Februari 2012 (BBKP, BSDE, BTEL, ELSA) maka menurut Gambar

0 10 20 30 40 50 60

0 10 20 30 40

0 10 20 30

A

D

RO

A

S

RI

B

B

K

P

B

N

B

R

B

S

D

E

B

T

E

L

E

LT

Y

IN

T

P

K

LB

F

T

IN

S

U

N

T

R

U

N

V

441 4 tidak ada yang cocok. Oleh karena itu PCA

dimungkinkan tidak digunakan.

Gambar 4. Daftar perusahaan dengan korelasi

persamaan (5) bernilai , 0.5

k i X Y

berdasarkan data saham penutupan pada indeks LQ45 periode Februari-Juli 2011.Menurut data Indeks LQ45 periode Februari 2012-Juli 2012, terdapat 5 perusahaan yang keluar yaitu BNBR, BRAU, ISAT, MEDCK dan SMCB. Berdasarkan Gambar 4, maka hanya BRAU yang sesuai dengan data ini. Jikalau kita perhatikan, maka BRAU mempunyai korelasi terendah.

PCA untuk data P/E rasio

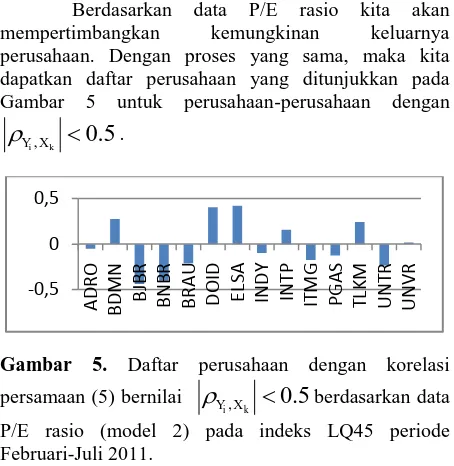

Berdasarkan data P/E rasio kita akan mempertimbangkan kemungkinan keluarnya perusahaan. Dengan proses yang sama, maka kita dapatkan daftar perusahaan yang ditunjukkan pada Gambar 5 untuk perusahaan-perusahaan dengan

5 . 0

, k i X Y

.Gambar 5. Daftar perusahaan dengan korelasi

persamaan (5) bernilai

Yi,Xk 0.5berdasarkan data P/E rasio (model 2) pada indeks LQ45 periode Februari-Juli 2011.Berdasarkan data Indeks LQ45 periode Agustus 2011-Januari 2012, maka BBKP, BSDE, BTEL dan ELSA keluar dari Indeks LQ45. Sedangkan

menurut Gambar 5, maka korelalasi rendah yang sesuai data adalah ELSA saja. Disini diperoleh BNBR dan BRAU yang sesuai dengan data keluarnya perusahaan indeks LQ45 pada periode Februari 2012-Juli 2012. Akan tetapi kedua perusahaan ini tidak menunjukkan korelasi terendah berdasarkan data P/E rasio. Jadi pendekatan keputusan dengan cara ini dianggap tidak cocok.

KESIMPULAN

Pada makalah ini telah ditunjukkan model P/E rasio yang digunakan dalam menduga perusahaan yang keluar dari Indeks LQ45 pada periode selanjutnya. Data penutupan saham pada periode Februari-Juli 2011 digunakan untuk menduga perusahaan yang mungkin keluar dari Indeks LQ45 pada Agustus 2011-Januari 2012. Berdasarkan data Indeks LQ45 periode Agustus 2011-Januari 2012, maka BBKP, BSDE, BTEL dan ELSA keluar dari Indeks LQ45 yang sesuai dengan model P/E rasio.

Sekalipun perusahaan lain tergolong mempunyai P/E rasio rata-rata dan dibawah rata-rata tetapi tidak dikeluarkan dari Indeks LQ45 pada periode selanjutnya, model ini dapat digunakan sebagai

‘warning system’ bagi perusahaan terhadap kompetitor dalam indeks LQ45.

DAFTAR PUSTAKA

[1]. Simon. A and Schuster, 1989. Trading

Stocks on the Overthecounter Market. New York Institute of Finance.

[2]. Johnson. R.A and Wichern, D.W 1992.

Apllied Multivariate Statistical Analysis. Prentice hall. Englewood Cliffs. New Jersey 07632. Third edition.

[3]. Parhusip, H. A., Deva K, dan Bernadeta

D.K, 2010. Property dan Perdagangan sebagai Sektor Dominan pada Data Bursa Saham, Prosiding Seminar Nasional dan Pendidikan Sains FSM ISSN: 2087-0922, Vol.1 No.1, hal. 666-677.

[4]. Pratama, F.W., Parhusip, H.A., and

Sasongko, L.R., 2011. Prediksi Saham-saham Penghitung Indeks LQ45 Berdasarkan Koefisien Regresi Linear Berganda yang dengan

menggunakan Metode Stepwise Selection,

-0,5000 0,0000 0,5000

B

JB

R

B

U

MI

B

RA

U

B

N

B

R

B

U

MI

IN

D

Y

IT

MG

P

G

A

S

P

T

B

A

T

LK

M

U

N

V

R

-0,5 0 0,5

A

D

RO

B

D

MN BJBR

B

N

B

R

B

RA

U

D

O

ID

E

LS

A

IN

D

Y

IN

T

P

IT

MG

P

G

A

S

T

LK

M

U

N

T

R

U

N

V

442 Prosiding, SemNas Mat dan Pend Mt UNY,

ISBN 978.979-16353-6-3, MT84-MT96.

[5]. Beaver,W and Morse,D., 1978. Financial

Analysts Journal, Vol. 34, No. 4, pp. 65-76.

Pustaka Web Web1.

http://www.investopedia.com/university/perat

io/peratio1.asp#axzz2AH4Muskp, (diunduh

pada 25 Oktober 2012). Web2.

http://www.advisorperspectives.com/dshort/update

s/PE-Ratios-and-Market-Valuation.php ,(diunduh