TUGAS AKHIR

TUGAS AKHIR

PEMBUATAN DAN PERAKITAN ALAT UJI LELAH

(FATIGUE TESTING MECHINE ) TIPE CANTILEVER

ROTATING BENDING

Diajukan untuk memenuhi sebagai dari syarat-syarat yang diperlukan untuk memperoleh

Ijazah Sarjana Teknik

Disusun oleh:

GUNAWAN MAULANA

07C10202005JURUSAN TEKNIK MESIN

FAKULTAS TEKNIK UNIVERSITAS TEUKU UMAR ALUE PEUNYARENG, MEULABOH

1

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan terpenting dan sangat berperan dalam menentukan tingkat perekonomian suatu negara. Di Indonesia perbankan mempunyai peranan lebih kurang 80% dari keseluruhan sistem keuangan yang ada. Mengingat begitu besarnya peranan perbankan di Indonesia, maka pengambil keputusan perlu melakukan evaluasi kinerja yang memadai.

Menurut Purnomo (2006),Indikator untuk mengukur kinerja Bank yang biasa digunakan adalah kinerja Bank secara ekonomi. Pada hakikatnya kinerja ekonomi terdiri dari dua kinerja utama yaitu kinerja keuangan dan kinerja efisiensi produktivitas. Efisiensi perbankan selain diukur dengan melihat perbandingan indikator kinerja perbankan dan rasio keuangan, ada metode lain, yaitu non parametrik dengan pendekatan Data Envelopment Analysis (DEA).

unit yang ada. Padahal total efisiensi itu perlu dilihat dengan membandingkan pencapaian setiap unit yang ada, belum lagi masalah metode yang digunakan masih berdasarkan azas pendapat para pakar sehingga kesimpulan nilai kinerja yang diperoleh hanya semata-mata berdasarkan perspektif dan latar belakang para pakar tersebut. Implikasinya tingkat objektifitas kesimpulan yang diperoleh terhadap nilai kinerja masing-masing unit sangat tergantung kepada penilaian pakar. Oleh karena itu diperlukan metode evaluasi yang dapat mengukur kinerja perusahaan. Salah satu cara untuk mengevaluasi kinerja tiap kantor unit cabang adalah dengan metode Data Envelopment Analysis (DEA). Pengukuran efisiensi unit Bank BRI Cabang Meulaboh dalam penelitian ini akan menggunakan metode Data Envelopment Analysis (DEA).

isi dan lainnya tidak dipertimbangkan. Oleh karenanya dimungkinkan suatu pola perhitungan kombinasi berbagai variabel dengan satuan yang berbeda-beda. Kedua, nilai efisien yang dihasilkan bersifat relatif atau hanya berlaku dalam lingkup sekumpulan Decision Making Unit (DMU) yang diperbandingkan.

Efesiensi merupakan salah satu parameter kinerja yang menggambarkan kinerja secara keseluruhan dari suatu organisasi. Kemampuan kantor unit Bank BRI Cabang Meulaboh menghasilkan output yang maksimal dengan inputyang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efesiensi dilakukan, unit Bank BRI Cabang Meulaboh dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

1.2Rumusan Masalah

Kantor Unit Bank BRI Cabang Meulaboh adalah suatu unit kerja yang menjalankan kegiatan operasional dalam melaksanakan berbagai fungsi Banksebagai lembaga keuangan. Sehingga diperlukan penilaian kinerja yang terintegrasi antar setiap unit, agar dapat memberikan gambaran yang jelas terhadap disparitas efisiensi masing-masing unit. Dari rumusan masalah diatas maka permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana penggunaan input dan output di setiap kantor unit Bank BRI Cabang Meulaboh.

masing unit tercapai. 1.3Tujuan dan Manfaat 1.3.1 Tujuan

Adapun tujuan yang dikaji dalam penulisan tugas akhir ini adalah sebagai berikut:

1. Mengidentifikasi Parameter input dan output kantor unit Bank BRI Cabang Meulabohuntuk menghasilkan efisiensi yang diinginkan.

2. Mengukur tingkat efesiensi di setiap kantor unit Bank BRI Cabang Meulaboh secara paralel sehingga diperoleh unit yang paling efisien.

3. Menganalisis parameter output yang perlu ditingkatkan sehingga kesetaraan masing-masing unit dapat diperoleh.

1.3.2 Manfaat

Adapun manfaat yang penulis angkat dalam tugas akhir ini adalah:

1. Menjadi salah satu indikator yang sangat penting bagi Bank BRI cabang kota Meulaboh dalam meningkatkan kinerja berdasarkan tingkat efisiensi masing-masing unit dibawahnya.

2. Diharapkan menjadi landasan kebijakan jangka panjang bagi Bank BRI Cabang Meulaboh dalam proses pengambilan keputusan.

1.4Batasan Masalah

antara lain Kantor Unit Johan Pahlawan, Kantor Unit Cut Nyak Dhien dan Kantor Unit Teuku Umar tahun 2012.

2. Pendekatan pemecahan masalah menggunakan metode DEA yang berbasis input.

3. Parameter input dan output sepenuhnya memperhatikan karakteristiksumber daya dari masing-masing kantor unit Bank.

1.5Sistematika Penulisan

Penulisan tugas akhir ini dilakukan dengan sistematika penulisan sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi latar belakang penulisan tugas akhir, rumusan masalah, tujuan dan manfaat, batasan masalahdan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan tentang teori-teori yang mendasari penulisan tugas akhir dan menjelaskan teori-teori Data Envelopment Analysis(DEA).

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentangdeskripsi data serta metodologi yang digunakan untuk penelitian ini.

BAB IV PENGUMPULAN DATA DAN PENGOLAHAN DATA

Bab ini merupakan analisis penelitian data dan evaluasi hasil analisis di Kantor Unit Bank BRI Cabang Meulaboh.

BAB VI KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Efisiensi

Menurut Sutawijaya (2009), efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa yang telah diselesaikan.

Menurut Sumanth (1985), pengertian efesiensi adalah perbandingan atau rasio dari keluaran (output) dengan masukkan (input). Efisiensi mengacu pada bagaimana baiknya sumber daya digunakan untuk menghasilkan output. Sedangkan efektifitas adalah derajat pencapaian tujuan dari sistem yang diukur dengan perbandingan atau rasio dari keluaran (output actual) yang dicapai dengan keluaran (output) standar yang diharapkan. Efisiensi merupakan penghematan penggunaan sumber daya dalam kegiatan organisasi, dimana efisiensi pada “daya guna”. Efisiensi dimaksudkan pemakaian sumber daya yang lebih sedikit untuk

mencapai hasil yang sama. Efisiensi merupakan ‘ukuran’ yang membandingkan

rencana penggunaan masukan (input) dengan realisasi penggunannya. Efisiensi 100% sangat sulit dicapai, tetapi efisiensi yang mendekati 100% sangat diharapkan. Konsep ini lebih berorientasi pada input daripada output.

menghasilkan output yang maksimal dengan input yang ada, adalah merupakan kinerja yang diharapkan. Saat pengukuran efisiensi dilakukan bank dihadapkan pada kondisi bagaimana medapatkan tingkat output yang optimal dengan tingkat input yang ada, atau menetukan tingkat input yang minimum dengan pencapaian tingkat output tertentu.

2.2Bank

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

Menurut kegiatan usahanya yang mengacu pada pasal 5 UU Nomor 7/1992, jenis bank terdiri dari:

1. Bank Umum

lintas pembayaran, yang tergolong ke dalam bank umum seperti Bank BNI, Bank BRI, Bank BTN dan lain-lain.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat menurut UU Nomor 10 tahun 1998 didefinisikan sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, yang tergolong ke dalam bank BPR seperti Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), dan/atau lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tata cara yang ditetapkan dengan Peraturan Pemerintah.

Satu hal yang membedakan antara bank umum dengan bank perkreditan rakyat adalah jenis simpanan masyarakat dimana bank perkreditan rakyat tidak melakukan kegiatan simpanan dalam bentuk giro.

2.3Konsep Efisiensi Bank

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan- kesulitan dalam menghitung ukuran-ukuran kinerja. Sering kali, perhitungan tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria “sehat” atau berprestasi dari sisi peraturan. Sebagaimana diketahui, industri

2.3.1 Teori Efisiensi Bank

Menurut Hadad (2003), efisiensi dalam suatu perusahaan khususnya perbankan merupakan salah satu parameter kerja yang cukup popular untuk mengukur kinerja bank, hal ini disebabkan efisiensi yang merupakan jawaban dari kesulitan-kesulitan dalam perhitungan ukuran-ukuran kinerja, seperti tingkat efisiensi teknologi, alokasi dan efisiensi total.

Secara keseluruhan efisiensi perbankan dapat di dekomposisikan dalam efisiensi skala (scale efficiency) dan efisiensi alokasi (allocative efficiency). Bank dikatakan efisiensi dalam skala ketika bank bersangkutan mampu beroperasi dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi akan lokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien apabila pengggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum.

2.3.2 Pengukuran Efisiensi Bank

Menurut Silkman (1989), terdapat tiga jenis pendekatan pengukuran efisiensi khususnya perbankan yaitu:

2. Pendekatan regresi, yaitu pendekatan yang menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memperoduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu, UKE tersebut akan dinilai efisien apabila mampu menghasilkan jumlah output lebih banyak dibandingkan jumlah output estimasi.

3. Pendekatan frontier, pendekatan ini mempunyai dua jenis yaitu parametrik dan non-parametrik.

2.3.3 Hubungan Input dan Output dalam Pengukuran Efisiensi Bank

Menurut Hadad (2003), terdapat tiga pendekatan yang lazim digunakan dalam metode parametrik dan non-parametrik untuk mendefinisikan hubungan input dan output dalam kegiatan finalcial suatu lembaga keuangan yaitu:

1. Pendekatan Aset (Asset Approach)

Produksi aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman (loans). Pendekatan ini, output benar-benar didefinisikan ke dalam bentuk aset.

2. Pendekatan produksi (Production Approach)

3. Pendekatan Intermediasi (Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai intermediator, yaitu merubah dan mentransfer aset-aset keuangan dari surplus unit kepada defisit unit. Input lembaga keuangan tersebut meliputi: biaya tenaga kerja, modal dan pembayaran bunga pada deposito, kemudian output yang diukur dalam bentuk kredit pinjaman dan investasi keuangan. Pendekatan ini melihat fungsi primer sebuah institusi keuangan sebagai pencipta kredit pinjaman (loans).

Menurut Farrell (1957), efisiensi sebuah perusahaan pada dasarnya terdiri dari dua komponen diantaranya:

1. Technical efficiency, menggambarkan kemampuan perusahaan untuk mencapai tingkat output yang maksimum dengan menggunakan tingkat input tertentu yang tersedia.

2. Allocative efficiency, menggambarkan kemampuan perusahaan dalam mengoptimalkan penggunaan input dengan struktur harga dan teknologi tertentu.

dapat dikatakan efisien jika input dapat diturunkan tanpa menurunkan output yang dihasilkan maupun tanpa meningkatkan input tertentu.

Menurut David (1984), efisiensi berhubungan dengan seberapa baik kita menggunakan sumber daya yang ada untuk mendapatkan suatu hasil. Secara matematis efisiensi merupakan rasio antara output dan input.

Namun perhitungan efisiensi diatas masih belum cukup untuk perhitungan efisiensi suatu organisasi atau perusahaan, yang pada kenyataanya tidak hanya melibatkan satu input dan menghasilkan satu macam output saja. Suatu organisasi atau perusahaan sebenarnya berhubungan dengan bermcam-macam sumber daya baik input maupun output yang berbeda.

Kenyataan seperti diatas menyebabkan kondisi ideal, yaitu suatu kondisi dimana nilai efisiensi 1 atau 100% sangat sulit untuk dicapai. Sehingga pengukuran efisiensi untuk perusahaan yang sejenis dapat dilakukan secara relatif. Perusahaan sejenis berarti perusahaan yang memiliki jenis input dan output yang sama. Sangat tidak mungkin dilakukan pengukuran efisiensi relatif antara pabrik kelapa sawit dengan pabrik semen, yang jelas-jelas input dan outputnya sangat berbeda. Melalui pendekatan teori efisiensi diatas maka, metode yang dapat diterapkan untuk pemecahan masalah pengukuran efisiensi ini adalah menggunakan metode Data Envelopment Anilysis (DEA).

2.3.4 Metode Pengukuran Efisiensi

Metode parametrik dalam pendekatannya terdapat tiga metode yang paling sering digunakan yaitu:

1. Stochastic frontier Approach (SFA), merupakan pendekatan ekonometrik menentukan bentuk fungsional untuk biaya, keuntungan atau hubungan produksi diantara input, output dan faktor lingkungan serta pendekatan ini memungkinkan untuk random error diasumsikan mengikuti distribusi standar simetrik.

2. Thick Frontier Approach (TFA), membandingkan rata-rata efisiensi dari kelompok perusahaan dan bukannya mengestimasi frontier.

3. Distribution Free Approach (DFA), metode ini menggunakan residual rata-rata dari fungsi biaya yang diestimasi dengan panel data untuk membangun suatu ukuran cost frontier efficiency. Metode ini tidak memaksakan suatu bentuk spesifik pada distribusi dari efisiensi namun mengasumsikan bahwa terdapat core efficiency atau efisiensi rata-rata untuk setiap perusahaaan yang besarnya konstan dari waktu ke waktu.

Sedangkan dalam pendekatan non-parametrik terdapat dua metode yang paling sering digunakan yaitu:

1. Data Envelopment Analysis (DEA), adalah teknik pemograman matematis yang digunkan untuk mengevaluasi efisiensi dari suatu unit pengambilan keputusan (unit kerja) yang bertanggung jawab menggunakan sejumlah input untuk memperoleh suatu output yang ditargetkan.

O

frontier merupakan pendekatan matematika untuk menentukan best-practise firms, yaitu perusahaan-perusahaan yang kinerjanya terletak pada frontier. 2.4 Analisis garis Frontier

Frontier Analysis merupakan ukuran efisiensi relatif. Pengukuran dilakukan terhadap inefisiensi unit-unit yang ada dibandingkan dengan unit lain yang dianggap paling efisien dalam set data yang ada. Hal ini memungkinkan Frontier Analysis menghasilkan perhitungan tingkat efisiensi mencapai 100% pada beberapa unit. Unit yang memiliki tingkat efisiensi 100% merupakan unit yang terefisien dalam set data tertentu dan waktu tertentu. Keuntungan dari penggunaan Frontier Analysis adalah dapat melihat sumber ketidakefisienan dengan ukuran ‘peningkatan potensial’ dari masing-masing input atau output.

Menurut Barger dan Humphrey (1997) dalam makalah pertamanya yang memuat mengenai teori portofolio, garis frontier adalah suatu garis permukaan yang dihubungkan oleh titik-titik terluar dari suatu analisis grafik yang merupakan kondisi sangat efisien yang dapat tercapai. Bagian yang ditunjukan oleh garis tersebut disebut efficient frontier (permukaan efisien).

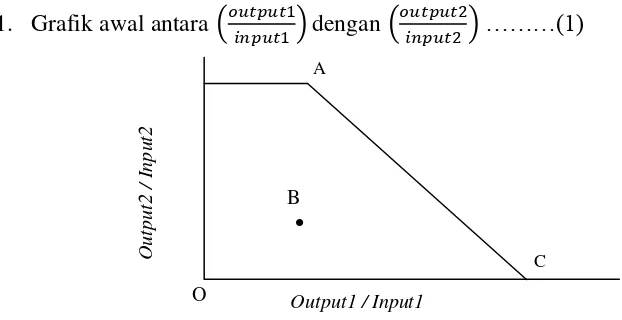

Analisa grafik dan garis frontier dalam DEA: 1. Grafik awal antara

dengan

………(1)

C

Pada gambar di atas dapat dilihat bahwa efisiensi maksimum akan tercapai di sepanjang garis yang melewati titik A dan C. dalam hal ini kondisi berada pada garis frontier. Sementara itu titik B kurang efisien dibandingkan dengan efisiensi maksimum titik A dan titik C. semua kondisi yang berada di dalam garis frontier dihubungkan oleh titik terluar dari suatu analisis grafik yang merupakan kondisi sangat efisien yang dapat dicapai. Lebih jelas dapat dilihat pada gambar 2.2.

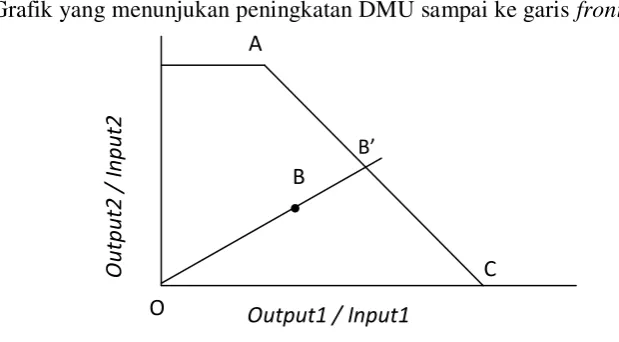

2. Grafik yang menunjukan peningkatan DMU sampai ke garis frontier

Gambar 2.2. Grafik peningkatan efisiensi dari suatu kondisi tertentu

Titik B yang diubah menjadi titik yang lebih efisien dengan cara menarik gari dari pangkal O (0,0) yang melalui titik kondisi B menuju ke garis frontier. Selanjutnya dapat dicapai output 1 / input 1 (efisiensi 1) dan output 2 / input 2 (efisiensi 2) yang menjadi lebih efisien (kodisi B’) dari pada keadaan awal (kondisi B). dengan demikian dapat dihitung berapa nilai output dan input yang harus dicapai agar suatu kondisi yang tidak efisien menjadi kondisi yang efisien. 2.5. Data Envelopment Analysis (DEA)

adalah suatu sumber daya dapat berupa sekolah, Bank, rumah sakit, universitas dan lain-lain. DMU ini dapat digunakan untuk mengetahui seberapa efisien suatu DMU digunakan dengan pemamfaatan peralatan yang ada untuk dapat menghasilkan output yang maksimum.

Menurut Siswandi (2004), suatu perusahaan yang rasional akan selalu berupaya untuk memaksimalkan keuntungan yang diperolehnya. Sejalan dengan ini, perusahaan yang rasional akan selalu meningkatkan kapasitas produksinya sampai diperoleh suatu nilai keseimbangan profit yang maksimal dalam marginal revenue (sebagai fungsi output) masih melebihi marginal cost (sebagai fungsi input). Sehingga perusahaan-perusahaan haruslah sensitif terhadap isu yang berhubungan dengan “skala hasil” (yang umum disebut dengan return toscale). Suatu perusahaan akan memiliki salah satu dari kondisi return to scale, yaitu increasing return to scale (IRS), constant return to scale (CRS) dan decreasing return to scale (DRS).

Menurut Hadinata (2000), DEA adalah suatu model pemograman matematis yang digunakan untuk menghitung efisiensi relatif suatu unit dibandingkan dengan unit-unit lain menggunakan berbagai macam input dan output yang sejenis. DEA juga dapat juga digunakan untuk melakukan proses bencmarking.

input. Efisiensi yang ditentukan dengan metode DEA adalah suatu nilai yang relatif dan bukan merupakan suatu nilai mutlak yang dapat diberi skor 100% dan DMU lain yang performansinya berada dibawahnya memiliki skor yang bervariasi yaitu antara 0%-100% sesuian perbandingan dengan DMU yang terbaik.

Istilah-istilah yang digunakan DEA adalah: 1. Input

Sesuatu yang dibutuhkan untuk kemudian diolah dan menjadi suatu produk yang bernilai.

2. Output

Sesuatu yang dapat dihasilkan dari sejumlah input yang tersedia. 3. Unit

Sesuatu yang dinilai dan dibandingkan antara input dan output sehingga diperoleh nilai efisiensi relative.

4. Efisiensi relatif

Efisiensi suatu unit bila dibandingkan dengan unit-unit lain yang memiliki input dan output dengan jenis yang sama dalam treatment tertentu.

5. Bobot

Pemberian nilai untuk suatu faktor yang memberikan makna bahwa faktor tersebut mempengaruhi efisiensi sebesar nilai bobotnya.

Dalam mengevaluasi dengan metode DEA perlu diperhatikan: 1. Kebutuhan nilai input dan output untuk masing-masing DMU

3. Mendefinisikan nilai efisiensi relatif masing-masing DMU melalui rasio antara penjumlahan bobot output dengan penjumlahan bobot input.

4. Nilai efisiensi berkisar antar 0 dan 1

5. Nilai bobot yang diperoleh dari hasil pemograman dapat digunakan untuk memaksimumkan nilai efisiensi relatif.

Penggunaan model matematis dalam metode DEA memiliki kekhususan bila dibandingkan dengan penggunaan model matematis lain. Dalam hal ini model matematis DEA digunakan untuk mengevaluasi dan menganalisa unit organisasi atau DMU berdasarkan data dan kinerja di masa lalu untuk perencanaan pada masa yang akan datang. Dua model matematis yang digunakan ialah:

1. Model matematis DEA-CCR Primal adalah model utama yang dipakai untuk menghitung nilai efisiensi tiap unit DMU. Dalam DEA efisiensi (ep) sebuah DMU didefinisikan sebagai rasio antara jumlah ouput yang diboboti dengan jumlah input yang diboboti, yang merupakan suatu perluasan alami konsep efisiensi.

2. Model Matematis DEA-CCR Dual adalah model pendukung untuk menghitung efisiensi relatif suatu DMU dan mengetahui DMU yang dijadikan acuan untuk meningkatkan nilai efisiensi DMU yang tidak efisien.

Bila dalam rumus (1) nilai efisiensi diperoleh dari hasil pembagian antara nilai output dengan nilai input, maka perbaikan nilai efisiensi dapat dilakukan dengan cara:

1. Nilai output ditingkatkan, sementara nilai input tetap 2. Ketika nilai output tetap, maka nilai input diturunkan

3. Pada saat nilai output meningkat, secara bersamaan nilai input diturunkan Pada metode DEA perbaikan nilai efisiensi lebih mengarah pada peningkatan nilai output sedangkan nilai input tetap.

Model matematis yang diperkenalkan dengan tujuan untuk menentukan efisiensi relatif untuk tiap DMU ke-p, dirumuskan:

……….….(2)

dengan syarat bahwa efisiensi semua DMU adalah:

ep adalah efisiensi untuk DMU ke-p s adalah jumlah pengukuran output t adalah jumlah pengukuran input n adalah jumlah DMU

Ijk adalah nilai input pada pengukuran input j (j = 1,….,t) untuk DMU ke-k (ke-k = 1,….,n)

Yi adalah bobot output per-unit pada pengukuran output ke-I (i=1,…s) Xj adalah bobot input per-unit pada pengukuran input ke-j (j=1,…t)

Model non-linier dan fraksional diatas dapat dirubah dalam bentuk linier programing untuk lebih memudahkan dalam perhitungan menjadi:

Fungsi tujuan

Maksimumkan ………(6) Kendala

………...(7)

- ………(8)

Yi,……., Ys ≥ 0 ………(9) Xj,……..Xt≥ 0 ………(10) Model linier diatas sebagai bentuk DEA-CCR Primal.

Selanjutnya bentuk linier programing DEA-CCR diatas dapat dibawa kedalam bentuk DEA-CCR Dual, model dualnya sebagai berikut:

Fungsi tujuan

Maksimum h0 ………(11) Kendala

Ijp h0 – ………...(12)

………..(13)

Bobot yang diperoleh dari hasil dual dapat digunakan untuk meningkatkan DMU yang tidak efisien menjadi efisien (100%).

2.5.1. Keunggulan dan Keterbatasan DEA

Dalam perkembangannya, metode DEA pun tentu terdapat kelebihan dan kekurangannya, dalam konteks pengukuran efisiensi sebuah industri. Secara singkat, berbagai keunggulan dan keterbatasan metode DEA adalah:

1. Keunggulan DEA

a. Bisa menangani banyak input dan output

b. Tidak butuh asumsi hubungan fungsional antara variabel input dan output. c. Unit Kegiatan Ekonomi dibandingkan secara langsung dengan sesamanya. d. Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel

input-output dari setiap sampelnya.

e. Input dan output dapat memiliki satuan pengukuran yang berbeda. 2. Keterbatasan DEA

a. Bersifat simple specific

b. Merupakan extreme point technique, kesalahan pengukuran bisa berakibat fatal.

c. Hanya mengukur produktivitas relatif dari unit kegiatan ekonomi bukan produktivitas absolut.

d. Uji hipótesis secara statistik atas hasil DEA sulit dilakukan. 2.6 Dicision Making Unit (DMU)

unit seperti bank, rumah sakit, unit dari pabrik, departemen, universitas, sekolah, pembangkit listik, kantor polisi, kantor samsat, kantor pajak, penjara, dan apa saja yang memiliki kesamaan karakteristik operasional (Siswadi dan Purwantoro, 2006). Ramanathan (2003) menyebutkan ada dua faktor yang mempengaruhi dalam pemilihan DMU, yaitu :

a. DMU harus merupakan unit-unit yang homogen. Unit-unit tersebut melakukan tugas (task) yang sama, dan memiliki objektif yang sama. Input dan output yang mencirikan kinerja dari DMU harus identik, kecuali berbeda hanya intensitas dan jumlah/ukurannya (magnitude). Hal ini juga sejalan dengan pendapat Sufian (2006).

b. Hubungan antara jumlah DMU terhadap jumlah input dan output kadangkala ditentukan berdasarkan “rule of thumb”, yaitu jumlah DMU diharapkan lebih banyak dibandingkan jumlah input dan output dan ukuran sampel seharusnya dua atau tiga kali lebih banyak dibandingkan dengan jumlah keseluruhan input dan output.

Pertimbangan dalam pemilihan sampel DMU adalah jumlah dari DMU itu sendiri. Untuk dapat membedakan secara selektif DMU yang efisien dan inefisien maka diperlukan jumlah DMU yang lebih besar dari perkalian jumlah input dan jumlah output. Jumlah DMU sekurang-kurangnya tiga kali lebih besar dari total jumlah variabel input dan output. Namun pada beberapa penelitian lain mengenai DEA terdapat pula penggunaan sampel DMU yang lebih kecil.

2.7 Pemilihan Variabel Input dan Output

spesifik dalam menentukan pemilihan input dan output. Namun demikian, beberapa petunjuk pemilihan input dan output umumnya input didefinisikan sebagai sumber daya yang dimanfaatkan oleh DMU atau kondisi yang mempengaruhi kinerja dari DMU, sementara output merupakan keuntungan (benefit) yang dihasilkan sebagai hasil dari kegiatan operasi DMU.

Dalam setiap aplikasi DEA, sangatlan penting untuk menentukan input dan output secara benar. Beberapa aturan rule of thumb dapat membantu dalam menentukan jumlah yang ideal untuk input dan output. Umumnya, pada saat jumlah input dan output meningkat, maka semakin banyak DMU yang akan memperoleh tingkat efisiensi 100%, karena DMU-DMU tersebut menjadi terlalu khusus untuk dievaluasi terhadap unit lain.

2.8 Tahapan Analisis DEA

Berikut ini tahapan-tahapan dalam analisis DEA yang telah dirangkum dari berbagai sumber literatur :

a. Table of Efficiencies (Radial)

Analisis ini menunjukkan DMU mana yang paling efisien. Efisiensi ditunjukkan dengan nilai optimal dari fungsi tujuan yang dikembangkan dari linear programming. Nilai fungsi tujuan 100% berarti DMU tersebut efisien sementara yang kurang dari 100 % berarti inefisien.

b. Table of Peer Units

c. Table of Target Values

Analisis ini digunakan untuk menentukan berapa persen efisiensi sudah terjadi untuk setiap DMU baik dari setiap struktur input maupun struktur output. Dalam tabel ini akan ditunjukkan nilai actual dan target yang harus dicapai dari setiap input maupun setiap output. Jika besarnya nilai actual sudah sama dengan nilai target-nya maka efisiensi untuk setiap input atau output sudah terjadi. Sebaliknya jika nilai antara actual dengan target tidak sama maka efisiensi belum tercapai.

Lebih lanjut mengenai prosedur yang dilakukan setelah perhitungan efisiensi dengan DEA. Menurutnya adalah sangat penting untuk memverifikasi hasil perhitungan efisiensi dengan menggunakan analisis sensitivitas. Dalam beberapa kasus, output pengukuran DEA sudah cukup untuk menarik kesimpulan. Namun beberapa kasus lainnya seringkali diperlukan analisis lebih lanjut dari output DEA.

2.9Penelitian Terdahulu tentang Kinerja

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu

No Judul Nama

Peneliti Metodologi Kesimpulan dan Saran

1.

Penelitian ini menggunakan model DEA dengan menggunakan variabel input yang terdiri dari total simpanan, biaya tenaga kerja, dan aset. Variabel pembiayaan dan pendapatan operasional sebagai output selama periode 2001-2004.

Hasil penelitian ini menunjukkan secara umum perbankan syariah di Malaysia mengalami peningkatan selama periode pengamatan. Penelitian ini juga menggambarkan bank asing syariah relatif lebih efisien dibandingkan bank domestik syariah selama tahun pengamatan.

2.

Metode analisis yang digunakan dalam penelitian ini adalah DEA dengan memasukkan variabel total simpanan, biaya operasional lainnya sebagai variabel input. Variabel outputnya meliputi: pembiayaan, aktiva lancar dan pendapatan operasional lainnya.

Pada tahun 2005 hanya bank BTN Syariah, Niaga Syariah, dan Permata Syariah yang mencapai efisiensi 100 persen, sedangkan sembilan bank lainnya memiliki tingkat efisiensi yang fluktuatif.

Penelitian ini dianalisis dengan metode DEA. Variabel total simpanan, biaya tenaga kerja dan aset sebagai input. Variabel ouputnya meliputi: pembiayaan dan pendapatan. Kedua jenis variabel ini digunakan baik pada bank syariah maupun konvensional.

2.10 Kerangka Konseptual

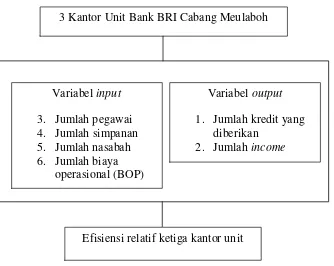

Kerangka konseptual yang dibangun dalam penelitian ini yaitu untuk mengukur tingkat efisiensi tiga kantor unit Bank BRI cabang Meulaboh, yaitu kantor unit Cut Nyak Dhien, kantor unit Johan Pahlawan dan kantor unit Teuku Umar pada periode 2011 sampai dengan 2012. Peneltian ini mengukur tingkat efisensi dengan menggunakan pendekatan Data Envelopment Analysis (DEA) dengan cara menetukan variabel-variabel input yang meliputi: Jumlah pegawai, jumlah simpanan, jumlah nasabah dan jumlah biaya operasional (BOP). Adapun variabel-variabel output yang mencakup: Jumlah kredit yang diberikan dan jumlah income (pendapatan). Kerangka konseptual dapat dilihat pada gambar dibawah ini:

Gambar 2.3 kerangka konseptual teoritis 3 Kantor Unit Bank BRI Cabang Meulaboh

Variabel input 3. Jumlah pegawai 4. Jumlah simpanan 5. Jumlah nasabah 6. Jumlah biaya

operasional (BOP)

Variabel output 1. Jumlah kredit yang

diberikan 2. Jumlah income

28 3.1 Tempat Dan Waktu Penelitian 3.1.1 Tempat Penelitian

Penelitian tugas akhir ini bertempat di kantor unit Bank BRI cabang Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat yaitu kantor unit Johan Pahlawan, kantor unit Cut Nyak Dhien dan kantor unit Teuku Umar.

3.1.2 Waktu Penelitian

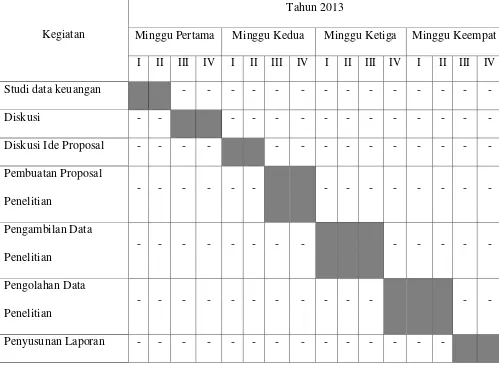

Waktu penelitian dapat dijelaskan pada tabel Time Line: Tabel 3.1 Time Line Penelitian

Kegiatan

Tahun 2013

3.2 Metode Penelitian

Proses pengambilan data yang dilakukan secara bertahap, tahap-tahap ini pada dasarnya sama dengan model pelaksanaan penelitian dan dapat digunakan sebagai kerangka utama yang kemudian dapat dikembangkan sesuai kebutuhan. Pada tugas akhir ini penulis menggunakan data di beberapa kantor unit Bank BRI Kota Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat. Menggunakan data yang bersumber pada data laporan keuangan tahunan selama dua tahun yaitu tahun 2011 dan 2012. Data selama dua tahun dipandang cukup untuk digunakan dalam menentukan efisiensi relatif pada tiap kantor unit Bank BRI Kota Meulaboh.

Metode DEA bila diartikan secara bebas berarti analisa data terbungkus. Disebut karena bila hasil dari perhitungan efisiensi telah didapatkan, dan kemudian diplot dalam suatu grafik dan nilai-nilai yang terluar dihubungkan, maka akan melingkupi atau membungkus nilai-nilai tertentu. Cara pengukuran yang digunakan dalam metode DEA adalah dengan membandingkan antara output yang dihasilkan dengan input yang ada.

………

Nilai efisiensi sautu unit antara 0 sampai dengan 1 DMU dikatakan efisien jika:

1. Dari segi orientasi output

output naik saat input tetap Efisiensi naik

2. Dari segi orientasi input

input tetap saat output naik Efisiensi naik

Input turun saat output tetap

Metode penelitian dijelaskan pada flowchart efesiensi relatif menggunakan metode DEA, gambar 3.1 sebagai berikut::

Menentukan Faktor - Input

- Output

Pengukuran efesiensi Mulai

Study Pustaka

Pengambilan data

Kantor Unit BRI Kota Meulaboh - Unit Johan Pahlawan

- Unit Cut Nyak Dhien - Unit Teuku Umar

Gambar 3.1 Flowchart Metodologi Penelitian DEA di Kantor Unit BRI Langkah-langkah Data Envelopment Analysis (DEA) yang diterapkan di Kantor Unit Bank BRI Kota Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat antara lain:

1. Studi pustaka

Tahap ini melakukan kegiatan mempelajari Data Envelopment Analysis (DEA) melalui buku pedoman kuliah dan beberapa tulisan ilmiah atau paper.

Nilai efisiensi Unit Johan Palahalwan

Peers group unit

Nilai efisiensi Unit Teuku Umar

Nilai efisiensi Unit Cut Nyak Dhien

Efisiensi relatif

Analisis peningkatann input / output

Selesai

Peers group unit Peers group unit

A

Penentuan nilai peningkataan input /

output

Sehingga diperoleh landasan teori yang digunakan dalam penelitian yang dilakukan.

2. Pengambilan data

Tahap ini yaitu pengumpulan data yang berasal dari data laporan keuangan tahunan di kantor unit Bank BRI Kota Meulaboh.

3. Menentukan faktor

Yaitu data yang diperoleh kemudian dipisahkan menjadi faktor input dan faktor output.

Faktor input terdiri dari: a. Jumlah Pegawai b. Jumlah Simpanan c. Jumlah Biaya d. Jumlah nasabah Faktor output terdiri atas:

a. Jumlah kredit yang diberikan b. Jumlah pendapatan

4. Pengukuran efisiensi

Dilakukan dengan membuat model DEA-CCR primal, super efesiensi dan DEA-CCR dual. Setelah itu dilakukan perhitungan dengan software komputer. 5. Efisiesi relatif

6. Analisis peningkatan input / output

Yaitu untuk mengetahui penyebab ketidakefisienan dan apakah dapat dilakukan perubahan nilai input dan output untuk meningkatkan nilai efisiensi Bank.

7. Penentuan nilai peningkatan input / output

Yaitu menetukan perubahan nilai terhadap input / output untuk meningkatkan efisiensi kinerja.

8. Kesimpulan

Yaitu menyimpulkan hasil dan informasi dari langkah-langkah sebelumnya dan memberikan saran-saran sebagai masukan untuk pihak perbankan.

3.3 Metode Pengambilan Data

Pengambilan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Selalu ada hubungan antara metode pengambilan data dengan masalah penelitian yang ingin dipecahkan. Dalam tugas akhir ini metode yang digunakan untuk pengambilan data antara lain:

1. Pengambilan data dengan observasi langsung.

Pengambilan data dengan observsi langsung atau dengan pengamatan langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut. Pengambilan data dengan observasi memiliki beberapa keuntungan:

yang langsung mengenai perilaku yang tipikal dari objek dapat dicatat segera dan tidak menggantungkan data dari ingatan seseorang.

b. Pengamatan langsung dapat memperoleh data dari subjek baik yang tidak dapat berkomunikasi secara verbal dan yang tidak mau berkomunikasi secara verbal.

2. Pengambilan Data dengan Interview

Selain dari pengambilan data dengan cara pengamatan, maka penulis juga memperoleh data dengan interview. Dalam tugas akhir ini informasi atau keterangan diperoleh langsung dari pimpinan dan karyawan dengan cara bertatap muka dengan menggunakan alat yang dinamakan interview guide (panduan wawancara). Pengambilan data dengan interview memiliki beberapa keuntungan: a. Bisa membangun hubungan dan memotivasi responden.

b. Bisa mengklarifikasi pertanyaan, menjernihkan keraguan, menambah pertanyaan baru dan memperoleh data yang banyak.

3. Pengambilan Data dengan Penggunaan Dokumen

Penulis dalam tugas akhir ini juga menggunakan data dokumen perusahaan. Pengambilan data dengan penggunaan dokumen memiliki beberapa keuntungan sebagai berikut:

a. Dapat memberikan gambaran berbagai informasi tentang perusahaan pada waktu yang sudah lampau (yang direkam atau didokumentasikan).

31 4.1. Rangka Alat Uji Lelah

Rangka alat uji lelah di buat dengan menggunakan bahan-bahan lokal yang dijual dipasaran kota Meulaboh, yaitu pipa hulow dengan ukuran 40 x 40 x 600 mm di rakit dengan menggunakan sambungan las listrik hingga berbentuk dimensi dan ukuran panjang 70 cm lebar 50 cm tinggi 80 cm. dimensi rangka alat uji lelah dapat dilihat pada Gambar 4.1.

Gambar 4.1. Rangka Alat Uji Lelah

4.2. Motor Listrik

Gambar 4.2. Motor Listrik yang digunakan

4.3. Poros, Collet, KoplingFleksibeldanBantalan

Putarandari motor listrik diteruskan keporos dengan menggunakan kopling fleksibel empat titik pembebanan dan poros yang digunakan adalah tipe baja karbon sedang dengan ukuran diameter 30 mm danpanjang 35 cm dan bantalan yang digunakan tipe bantalan glinding. Semua komponen ini di hubungkan dengan menggunakan sistem suai paksa yang terlebi h dahulu kedua sisi poros dan kopling fleksibel di bubut. Pada ujung poros yang lainnya dipasang collet yang berfungsi sebagai pemegang specimen pada saat pengujian dilakukan. Gambar penerus putaran dari motor listrik kespesimen uji seperti terlihat pada Gambar 4.3.

4.4. Counter Hours

Counter hours atau penghitung waktu yang digunakan pada alat uji lelah ini adalah merk Muller AC 220 V 50/60 Hz, seperti terlihat pada Gambar 4.4

Gambar 4.4. Counter Hours yang digunakan

4.5. Pemutus Arus Listrik (Limit Switch)

Pada saat pengujian jika specimen patah maka supply arus listrik ke motor listrik dan counter hours akan berhenti. Pemberhentian supply arus listrik ini menggunakan saklar on/off 220 volt, gambar pemutus harus listrik ini dapat dilihat pada Gambar 4.5.

4.6. Pemberat / Beban

Pemberat atau beban dibuat dengan menggunakan besi pejal bulat yang dipotong dan di Skrap dengan menggunakan mesin milling sesuai dengan ukuran masa yang telah ditentukan yaitu 0,5 Kg, 1 Kg, 2 Kg, dan 5 Kg. Gambar pemberat yang telah selesai di buat seperti terlihat pada Gambar 4.6.

Gambar 4.6 Pemberat / Beban

4.7. Koneksi Elektrik

a. b. c. Gambar 4.7. Alat Koneksi Elektrik (a) saklar on / off, (b) magnetik konektor,

(c) NCB

4.8. Perakitan Alat Uji Lelah Tipe Cantilever Rotary Bending

Perakitan alat uji lelah untuk komponen rangka menggunakan mesin las listrik dan perakitan motor listrik, kopling fleksibel, poros dan bantalan menggunakan baut. Gambar proses perakitan mesin uji lelah seperti terlihat pada Gambar 4.8.

Perakitan untuk koneksi elektrik menggunakan kabel listrik tipe tunggal, seperti terlihat pada gambar 4.9.

Gambar 4.9. perakitan koneksi elektrik

4.9. Pengujian Alat Uji Lelah Tipe Cantilever Rotary Bending

Pengujian dilakukan dengan menggunakan benda uji sesuai dengan standar ASTM E66, gambar benda uji yang digunakan seperti terlihat pada Gambar 4.10

Proses pengujian dilakukan pada benda uji untuk memastikan bahwa semua komponen mesin uji lelah ini berfungsi dan bekerja dengan baik. Proses pengujian seperti terlihat pada Gambar 4.11.

Gambar 4.10. Proses Pengujian Mesin Uji Lelah

Pada proses pengujian spesimen diletakkan di mulut collet dan jika posisi telah center maka collet di kunci dengan menggunakan pengunci collet, kemudian penggantung beban di letakkan pada posisi ujung yang lainnya pada spesimen, dilanjutkan dengan pemberian beban pada tempat dudukan beban. Dan jika telah selesai tombol on/off ditekan untuk menghidupkan mesin.

38 5.1. Kesimpulan

Alat uji lelah tipe cantilever rotary bending telah dibuat dan dirakit sesuai dengan hasil perancangan yang direncanakan pada penelitian sebelumnya, dengan spesifikasi alat uji putaran 2850 rpm frekuensi 50 Hz 2 HP, kapasitas counter hours 8 digit dan beban maksimum 10,5 Kg. Dimensi dan ukuran spesimen uji sesuai dengan standar ASTM E-466

Hasil pengujian menunjukkan bahwa alat uji layak dan aman untuk digunakan untuk penelitian dan semua komponen mesin dapat berfungsi dengan baik.

5.2. Saran

50 BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Penelitian ini memberikan beberapa kesimpulan yaitu sebagai berikut:

1. Hasil identifikasi terhadap parameter input dan output menggunakan variabel sebagai berikut:

a. Variabel input: Jumlah pegawai, jumlah simpanan, jumlah nasabah dan jumlah biaya operasional (BOP).

b. Variabel output : Kredit yang diberikan dan income (pendapatan). 2. Hasil perhitungan efisiensi relatif kantor unit Bank BRI Cabang Meulaboh

pada tahun 2011 ketiga kantor unit tersebut efisien yaitu memperoleh nilai efisiensi = 1. Sedangkan pada Tahun 2012 hanya 2 (dua) kantor unit yang meperoleh nilai efisiensi = 1 yaitu kantor unit Cut Nyak Dhien dan Teuku Umar, serta untuk kantor unit Johan Pahlawan memperoleh nilai efisiensi 0,81 yang berarti kurang efisien (in efficient).

3. Jumlah in efficient DMU2 adalah sebesar Rp. 910,515,743 variabel kredit yang diberikan dan sebesar Rp. 2,738,029,201 untuk variabel income dengan persentasi sebesar 41,18%.

5.2. Saran

2. Kantor unit Johan Pahlawan Bank BRI Cabang Meulaboh sebaiknya menggunakan ukuran efisiensi relatif untuk menilai kinerja dari masing-masing kantor unit bank melalui tahapan perbandingan secara proporsional.

Berger, A. N, & Humphrey, d. b (1997). Efficiency of financial institutions: International survey and directions for future research. Journal of Operational Research

Charnes A, Cooper, W. W,. & Rhodes, E (1978). Measuring the efficiency of decision making unit, European Journal of Operasional Research, 2, 429-444

Farell, M. J. (1957). The meansurement of Productive Efficiency. Journal of the Royal Statical Society, Vol. 120, No. 3,253-290.

Huri, M. D. dan Indah Susilowati. 2004. “Pengukuran Efisiensi Relatif Emiten Perbankan dengan Metode Data Envelopment Analysis (DEA) (Studi Kasus: Bank-Bank yang Terdaftar di Bursa Efek Jakarta Tahun 2002).” Jurnal Dinamika Pembangunan. Vol. 1, No. 2, Desember 2004, Hal. 95-107.

Muliaman D. H., Wimboh S., Dhaniel I. dan Eugenia M. 2003. “Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Non-Parametrik Data Envelopment Analysis (DEA).” Bank Indonesia Research Paper, Jakarta: Bank Indonesia

Muharam, H dan Rizki Pusvitasari. 2007. “Analisis Perbandingan Efisiensi Bank Syariah dengan Metode Data Envelopment Analysis (Periode tahun 2005)”. Jurnal Ekonomi dan Bisnis Islam, Vol.2 No.3.

Poernomo, Eddy, 2006, Pengaruh Kreativitas dan Kerjasama Tim Terhadap Kinerja Manajer Pada PT. Jesslynk Cakes Indonesia Cabang Surabaya, Adm. Bisnis UPN Veteran Jawa Timur. Jurnal Ilmu-Ilmu Ekonomi Vol. 6 No. 2

Syakir, A. K. 2004. “Mengukur Efisiensi Intermediasi Sebelas Bank Terbesar Indonesia Dengan Pendekatan Data Envelopment Analysis (DEA).” Jurnal Bisnis Strategi. Vol.13. Hal. 126-139, Semarang.

Saleh, Samsubar. 2000. Metode Data Envelopment Analysis.Yogyakarta: PAU-FE UGM.

Sutawijaya, A. dan Lestari, E. P. 2009. “Efisiensi Teknik Perbankan Indonesia

Pasca Krisis Ekonomi: Sebuah Studi Empiris Penerapan Model DEA.” Jurnal

Ekonomi Pembangunan. Vol. 10. No. 1. Hal 49-67.

Sumanth, D.J 1985, Productivity Engineering and Management. USA: McGraw-Hill. Inc., USA