A. Waktu dan Tempat Penelitian

Menurut Sekaran & Bougie (2015), obyek penelitian termasuk kumpulan, orang-orang, unit bisnis strategis, perusahaan, dan lain sebagainya. Sedangkan pengertian obyek penelitian menurut Sugiyono (2012: 38) adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Yang menjadi obyek dalam penelitian ini adalah aktivitas pengendalian, monitoring, penilaian risiko, dan kualitas sistem akuntansi instansi serta kualitas laporan keuangan.

Waktu pelaksanaan penelitian dilaksanakan sampai dengan bulan februari 2017 dan tempat penelitian ini dilakukan di SETJEN WANTANNAS Republik Indonesia, yang berlokasi di Jl. Medan Merdeka Barat No.15 Jakarta Pusat, DKI Jakarta yang dilaksanakan pada tahun 2016/17.

B. Desain Penelitian

Desain penelitian menurut Jujun S. Suriasumantri (2010:328) menyatakan metode penelitian adalah metode yang digunakan dalam penelitian. Adapun metode penelitian yang digunakan dalam penelitian ini akan di jelaskan sebagai berikut :

1. Dilihat dari tujuan penelitian, penelitian ini termasuk ke dalam survey research. Fink (2003) dalam Sekaran & Bougie (2013: 102) menyatakan bahwa “a survey is a system their knowledge, attitudes, and behavior”. Sekaran & Bougie (2013: 102). Menjelaskan dengan metode survey dapat dilakukan pengumpulan informasi dari orang-orang yang bertindak sebagai sumber informasi sehingga dapat di gambarkan, di bandingkan, dan di jelaskan fakta-fakta yang berkaitan dengan orang, kejadian-kejadian atau situasi-situasi tertentu. Lebih lanjut M. Nazir (2011:56) menambahkan dengan metode survey penelitian tidak hanya memberikan gambaran terhadap fenomena-fenomena, akan tetapi juga menerangkan hubungan, menguji hipotesis-hipotesis, membuat prediksi serta mendapatkan makna dan implikasi dari suatu masalah yang ingin dipecahkan. Penelitian ini dapat memberikan gambaran terhadap fenomena-fenomena yang berkaitan dengan variabel Aktivitas Pengendalian, Monitoring, Penilaian Risiko, dan Kualitas Sistem Akuntansi Instansi serta Kualitas Laporan Keuangan dan menjelaskan karakteristik dari masing-masing variabel diatas tersebut. 2. Dilihat dari jenis studi (type of investigation), jenis penelitian ini bersifat

verifikatif dan bersifat penjelas (explanatory research) karena penelitian ini bertujuan untuk mengetahui apa dan seberapa jauh faktor-faktor yang diperkirakan mempengaruhi suatu variabel dengan tujuan untuk menguji hipotesis (Kuncoro, 2007:12). Penelitian ini dapat menjelaskan seberapa besar pengaruh variabel Aktivitas Pengendalian, Monitoring, dan Penilaian

Risiko terhadap Kualitas Sistem Akuntansi Instansi dan pengaruh terhadap Kualitas Laporan Keuangan.

3. Dilihat dari sisi horizon waktu, penelitian ini termasuk ke dalam kelompok studi antar waktu (cross-sectional studies). Karena dalam studi yang bersifat cross-sectional studies atau penelitian yang dilakukan dengan pengumpulan data hanya sekali, kemungkinan dapat harian, mingguan, atau bulanan dalam rangka untuk menjawab pertanyaan penelitian (Sekaran & Bougie, 2013:106).

4. Jika dilihat dari aspek peneliti mengontrol variabel penelitian maka penelitian ini termasuk ke dalam jenis ex post facto design dimana tingkat keterlibatan peneliti yang minimal. Pendapat tersebut didasari atas pendapat Sekaran & Bougie (2013: 101), bahwa studi lapangan (field study) merupakan tipe penelitian yang menguji beberapa faktor dengan kondisi lingkungan penelitian yang natural dan tingkat keterlibatan peneliti yang minimal.

C. Definisi dan Operasionalisasi Variabel 1. Definisi Variabel

Secara teoritis variabel dapat di definisikan sebagai atribut seseorang, atau obyek yang mempunyai “variasi” antara satu obyek dengan obyek yang lain (Hatch & Farhady, 1981). Sedangkan menurut Arikunto (2006: 96) variabel adalah obyek penelitian atau yang menjadi perhatian suatu penelitian. Di lain kesempatan Sugiyono (2014: 61) mengemukakan

bahwa variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

a) Variabel endogen

Merupakan variabel yang dipengaruhi oleh variabel laten yang lain (Bollen, 1989).

1) Aktivitas Pengendalian (X1) adalah kemampuan setiap individu, manajemen dalam menangani berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah di ambil untuk mengatasi risiko perusahaan yang sudah teridentifikasi (Hall, James. A: 190, 2009).

Dimensi dan indikator yang digunakan untuk konsep aktivitas pengendalian dalam penelitian ini adalah :

1. Pengendalian komputer : pengendalian yang berhubungan secara khusus dengan teknologi dan informasi (Romney. Paul John, 2016) terdiri dari :

a. Sejauh mana tingkat otorisasi yang tinggi pada pengelolaan akses;

b. Sejauh mana tingkat kemanan pada akses data;

c. Sejauh mana tingkat pengolahan informasi pada pengolahan data yang sudah terkomputerisasi.

2. Pengendalian fisik : pengendalian manual yang masih melibatkan aktivitas manusia dalam kegiatan operasionalnya (Romney. Paul John, 2016) terdiri dari :

a. Sejauh mana tingkat kemampuan setiap pegawai menjaga aktiva secara fisik;

b. Sejauh mana tingkat kemampuan setiap pegawai mencatat transaksi dan memperbarui data.

2) Pemantauan (monitoring): definisi pemantauan (monitoring) yang digunakan dalam penelitian ini adalah dapat di wujudkan melalui sistem informasi yang terintegritas. (Romney. Paul John, 2016), Pemantauan yang ada pada aktivitas yang berjalan dapat diwujudkan melalui integrasi berbagai modul komputer yang terpisah ke dalam sistem informasi yang menangkap berbagai data penting atau memungkinkan pengujian pengendalian dilakukan sebagai bagian dari operasional rutin. (COSO, 2013). Selanjutnya diwakili oleh Variabel X2.

Dimensi dan indikator yang digunakan untuk mengukur monitoring adalah sebagai berikut :

1. Laporan manajemen : (COSO, 2013) terdiri dari :

a. Sejauh mana tingkat kelengkapan dalam laporan manajemen;

b. Sejauh mana tingkat penggunaan laporan manajemen secara optimal;

c. Sejauh mana ketepatan waktu manajemen dalam menyampaikan laporan.

2. Kinerja manajemen : (COSO, 2013) terdiri dari :

a. Sejauh mana kemampuan setiap pegawai yang sesuai dengan pekerjaan;

b. Sejauh mana tingkat kemampuan setiap pegawai bekerja secara efektif sesuai pekerjaan;

c. Sejauh mana kemampuan setiap pegawai bekerja berdasarkan prosedur dan skill dalam menyelesaikan suatu pekerjaan.

3) Penilaian risiko : definisi penilaian risiko dalam penelitian ini di dasarkan pada pendapat yang dikemukakan oleh John Flaherty COSO, 2013; maka dapat disimpulkan bahwa penilaian risiko merupakan suatu aspek penilaian yang harus di antisipasi oleh setiap organisasi ataupun perusahaan (Romney, Marshall. B & Steinbart, 2009). Selanjutnya diwakili oleh Variabel X3. Dimensi dan indikator dari yang digunakan untuk konsep penilaian risiko dalam penelitian ini adalah :

1. Risiko operasional yakni lemahnya dalam melakukan proses dokumentasi yang menyebabkan organisasi gagal dalam

bertindak cepat akibat semua kontrol bersifat terpusat. (COSO, 2013) terdiri dari :

a. Sejauh mana instansi sudah tidak lagi menerapkan rantai distribusi data yang terlalu panjang dan rumit;

b. Sejauh mana tingkat keamanan terkait risiko sistem yang diterapkan belum sepenuhnya terkomputerisasi (masih beroperasi manual);

c. Sejauh mana keahlian divisi terkait karena sistem masih bersifat sentralisasi (terpusat).

2. Risiko teknologi yakni kegagalan untuk meningkatkan dan memodernisasi seluruh sistem di perusahaan. (COSO, 2013) terdiri dari :

a. Sejauh mana antisipasi lemahnya kualitas data yang dihasilkan akibat proses manual;

b. Sejauh mana tingkat antisipasi terlambatnya penyampaian informasi karena alur distribusi data yang terlalu panjang; c. Sejauh mana setiap individu mampu mengantisipasi risiko

pencurian akibat sistem keamanan yang lemah dan belum terkomputerisasi dan terotorisasi di dalam seluruh kegiatan operasional;

d. Sejauh mana masih minimnya pengetahuan instansi dibandingkan kompetitor lain akan teknologi informasi baru

yang dapat memperkuat keamanan sistem informasi akuntansi.

b) Variabel eksogen merupakan variabel laten yang tidak dipengaruhi oleh variabel laten yang lain (Bollen, 1989).

4) Kualitas sistem akuntansi instansi : Definisi sistem akuntansi instansi yang digunakan dalam penelitian ini adalah serangkaian prosedur baik yang dilakukan secara manual maupun terkomputerisasi. Dimulai dari pengumpulan data, pencatatan, dan pengikhtisaran sampai dengan pelaporan keuangan dan operasi keuangan pada instansi atau lembaga (SAP No.71, 2010 dalam Halim, 2010: 54). Selanjutnya dikemukakan bahwa sistem informasi adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan di distribusikan ke para pengguna (Hall, James. A, 2009: 9). Pendapat lain mengemukakan bahwa sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi untuk menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis (Krismiaji, 2010). Selanjutnya diwakili oleh Variabel Y.

Dimensi dan indikator yang digunakan untuk mengukur kualitas sistem akuntansi instansi adalah :

a. Sejauh mana penerapan integrasi di dalam ruangan; b. Sejauh mana penerapan integrasi di luar ruangan.

2. Fleksibilitas : Nelson et al (2005), Laudon & laudon (2012) terdiri dari :

a. Sejauh mana kemampuan sistem dalam memenuhi keinginan pengguna;

b. Sejauh mana sistem mampu beradaptasi dengan segala risiko terhadap perubahan lingkungan.

3. Aksesibilitas : Nelson et al (2005) terdiri dari :

a. Sejauh mana kemampuan sistem mengukur derajat akses ke sistem dan informasi yang dikandungnya dapat diakses dengan mudah;

b. Sejauh mana kemampuan dalam mengakses sistem akuntansi yang telah terkomputerisasi bagi para manajer. 4. Formalisasi : Nelson et al (2005) terdiri dari :

a. Sejauh mana kemampuan sistem mengukur seluruh prosedur dan aturan yang diterapkan oleh setiap pengguna;

b. Sejauh mana kemampuan instansi berinteraksi dengan kompetitor lain dan para pemangku kepentingan.

5. Multimedia : Zaied (2012) terdiri dari :

a. Sejauh mana tingkat keandalan suatu sistem yang berhubungan dengan berbagai elemen informasi;

b. Sejauh mana tingkat keandalan suatu sistem yang berhubungan dengan melakukan proses data.

5) Kualitas Laporan Keuangan : Definisi kualitas laporan keuangan yang digunakan dalam penelitian ini adalah definisi berdasarkan dari para sumber yaitu Halim, 2007, Mardiasmo, 2009:6, Imam Mulyana, 2010: 96, Choiriyah, 2010, SAP No.71, 2010; dimana dapat disimpulkan bahwa laporan keuangan yang berkualitas adalah laporan yang memberikan informasi tentang posisi keuangan, kinerja, dan arus kas (cash flow) perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka pembuatan keputusan. Selanjutnya diwakili oleh variabel Z. Dimensi dan indikator dari setiap komponen Kualitas Laporan Keuangan tersebut adalah :

1. Dapat dipahami : informasi yang tersedia harus dibuat jelas dan ringkas agar para pengguna laporan memahami maksud dari penyampaian laporan tersebut (SFAC: 2) terdiri dari :

a. Sejauh mana tingkat penyampaian informasi dihasilkan mudah dipahami semua orang;

b. Sejauh mana pengaruh informasi yang dibuat secara mudah dan ringkas.

2. Relevan : informasi yang dihasilkan harus sesuai dengan tujuan operasional perusahaan (SFAC: 2) terdiri dari :

a. Sejauh mana suatu tingkat keakuratan informasi yang dibuat sesuai dengan yang dibutuhkan;

b. Sejauh mana kemampuan informasi yang dibuat selalu sesuai dengan kebijakan terbaru.

3. Materialitas : informasi dimana dinilai material apabila terjadi kelalaian dalam mencantumkan atau kesalahan mencatat informasi yang dapat mempengaruhi keputusan ekonomi si pemakai (SFAC: 2) terdiri dari :

a. Sejauh mana informasi yang di sajikan salah dalam penyampaiannya;

b. Sejauh mana tingkat kesalahan informasi yang tidak sesuai dengan harapan.

4. Keandalan : Informasi harus bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat di andalkan pemakainya sebagai suatu penyajian yang jujur (SFAC: 2) terdiri dari :

a. Sejauh mana informasi tersaji sesuai dengan hasil laporan; b. Sejauh mana informasi mencerminkan kualitas laporan yang

sesungguhnya.

5. Kelengkapan : informasi harus tersaji lengkap tidak setengah-setengah dan berasal dari data yang lengkap (SFAC:2), (Laudon & laudon: 460, 2012) terdiri dari :

a. Sejauh mana informasi disajikan secara lengkap (tidak setengah-setengah);

b. Sejauh mana informasi yang di laporkan berasal dari data yang benar dan lengkap.

Berikut ini di ringkaskan variabel penelitian berikut dimensi, indikator dan skala pengukuran yang akan digunakan, seperti dalam Tabel 3.1 berikut ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala No.

Item Aktivitas Pengendalian (X1) (Hall, James. A 2009:190; COSO, 2013) Pengendalian Komputer (Aplikasi) (Romney. Paul John, 2016)

Sejauh mana tingkat otorisasi dalam pengelolaan akses Romney. Paul John (2016)

Ordinal 1

Sejauh mana keamanan pada sistem database Romney. Paul John (2016)

Ordinal 2

Sejauh mana pengolahan informasi di pengolahan data

yang terkomputerisasi Romney. Paul John (2016)

Ordinal 3

Pengendalian

Fisik Sejauh mana pengendalian yang dilakukan untuk menjaga

(Romney. Paul

John 2016) aktiva secara fisik Romney. Paul John (2016) Sejauh mana kemampuan di

dalam mencatat transaksi dan memperbarui

data

(Romney. Paul John, 2016)

Ordinal 5 Pemantauan (X2) (Romney. Paul John, 2016; COSO 2013) Laporan manajemen (COSO, 2013)

Sejauh mana bentuk kelengkapan dalam pelaporan manajemen

(COSO, 2013)

Ordinal 6

Sejauh mana penggunaan laporan manajemen secara

optimal (COSO, 2013)

Ordinal 7

Sejauh mana ketepatan waktu dalam penyampaian laporan

manajemen (COSO, 2013) Ordinal 8 Kinerja Manajemen (COSO, 2013)

Sejauh mana kemampuan yang diperlukan sesuai

pekerjaan (COSO, 2013)

Ordinal 9

Sejauh mana kemampuan bekerja secara efektif sesuai

pekerjaan (COSO, 2013)

Ordinal 10

bekerja berdasarkan prosedur dan pekerjaan (COSO, 2013) Penilaian Risiko (X3) (Flaherty, 2012; COSO, 2013;Romney, Marshall; Paul John & Steinbart,

2016)

Risiko Operasional (COSO, 2013)

Sejauh mana titik antisipasi terkait rantai distribusi data yang terlalu panjang dan

rumit (COSO, 2013)

Ordinal 12

Sejauh mana langkah antisipasi sistem yang

diterapkan belum sepenuhnya terkomputerisasi

(COSO, 2013)

Ordinal 13

Sejauh mana keahlian divisi terkait sistem bersifat sentralisasi (terpusat) (COSO, 2013) Ordinal 14 Risiko Teknologi (COSO, 2013)

Sejauh mana antisipasi terkait lemahnya kualitas data yang dihasilkan akibat

proses yang masih manual (COSO, 2013)

Ordinal 15

Sejauh mana keerlambatan penyampaian informasi yang

diterima karena alur distribusi data yang terlalu

panjang (COSO, 2013)

Ordinal 16

Sejauh mana kemampuan setiap individu melakukan antisipasi terkait pencurian akibat sistem keamanan yang

lemah dan belum terkomputerisasi dan terotorisasi di seluruh kegiatan operasional instansi

(COSO, 2013) Sejauh mana antisipasi yang

dilakukan terkait minimnya pengetahuan dengan kompetitor akan teknologi informasi terbaru yang dapat

memperkuat keamanan sistem instansi (COSO, 2013) Ordinal 18 Kualitas Sistem Akuntansi Instansi (Y) (Halim: 54, 2010; Hall, James. A 2009: 9; Laudon & laudon, 2012; Nelson et al, 2005; Zaied, 2012) Integrasi (Nelson et al, 2005)

Sejauh mana integrasi yang diterapkan di dalam (Nelson et al, 2005)

Ordinal 19

Sejauh mana integrasi yang diterapkan di luar (Nelson et al, 2005) Ordinal 20 Fleksibilitas (Nelson et al, 2005; Laudon & laudon, 2012)

Sejauh mana kemampuan sistem dalam memenuhi

keinginan setiap penggunanya (Laudon & laudon, 2012)

Sejauh mana kemampuan sistem beradaptasi dengan segala perubahan lingkungan

sekitar

(Laudon & laudon, 2012)

Ordinal 22

Aksesibilitas : (Nelson et al,

2005)

Sejauh mana kemampuan mengukur derajat akses ke sistem dan informasi yang dikandungnya dapat diakses

dengan mudah oleh penggunanya (Laudon & laudon, 2012)

Ordinal 23

Sejauh mana mengukur kemampuan dalam mengakses sistem informasi

akuntansi yang telah terkomputerisasi bagi

manajer

(Laudon & laudon, 2012)

Ordinal 24

Formalisasi (Nelson et al,

2005)

Sejauh mana kemampuan mengukur seluruh prosedur dan aturan yang diterapkan

oleh setiap pengguna (Laudon & laudon, 2012)

Ordinal 25

Sejauh mana kemampuan instansi berinteraksi dengan

kompetitor lain dan para pemangku kepentingan (Laudon & laudon, 2012)

Ordinal 26

Multimedia (Nelson et al,

2005)

Sejauh mana keandalan suatu sistem yang berhubungan

dengan berbagai elemen informatika (Laudon &

laudon, 2012)

Sejauh mana keandalan suatu sistem yang berhubungan

dengan alur proses data (Laudon & laudon, 2012)

Ordinal 28 Kualitas Laporan Keuangan (Z) (KIESO, 2011-2012; SAP, 2010) Dapat dipahami (Laudon & laudon, 2012; SFAC: 2)

Sejauh mana kualitas informasi dihasilkan dapat dengan mudah dipahami oleh

setiap orang

(SFAC: 2; Laudon & laudon, 2012)

Ordinal 29

Sejauh mana kualitas informasi yang dibuat secara

mudah dan ringkas (SFAC: 2; Laudon & laudon,

2012) Ordinal 30 Relevan (Azhar Susanto, 2013; Laudon & laudon, 2012; SFAC: 2)

Sejauh mana informasi yang berkualitas sesuai dengan

yang dibutuhkan (SFAC: 2; Laudon & laudon,

2012; Azhar Susanto, 2013)

Ordinal 31

Sejauh mana keunggulan informasi yang dibuat sesuai

dengan kebijakan terbaru (Laudon & laudon,

2012:460)

Ordinal 32

Materialitas (SFAC: 2)

Sejauh mana antisipasi terkait informasi yang di sajikan salah dalam penyampaiannya

(SFAC: 2)

Ordinal 33

Sejauh mana kesalahan informasi yang tidak sesuai

dengan harapan (SFAC: 2)

Keandalan (SFAC: 2)

Sejauh mana kualitas informasi yang tersaji sesuai

dengan hasil pelaporan (SFAC: 2)

Ordinal 35

Sejauh mana informasi yang mencerminkan kualitas pelaporan yang sesungguhnya (SFAC: 2) Ordinal 36 Kelengkapan (SFAC: 2)

Sejauh mana hasil penyampaian informasi

secara lengkap (tidak setengah-setengah) (Laudon & laudon, 2012: 460; Delone & McClean,

2003; SFAC: 2)

Ordinal 37

Sejauh mana keyakinan atas hasil informasi berasal dari

data yang lengkap (Laudon & laudon, 2012:460;

Delone & McClean, 2003; SFAC: 2)

Ordinal 38

Seluruh pengukuran variabel-variabel di atas akan diukur dengan instrument penelitian dalam bentuk kuesioner yang bersifat tertutup. Setiap pilihan atas jawaban kuesioner diberi skor, dan skor yang diperoleh mempunyai tingkat pengukuran atau satuan skala ordinal. Variabel-variabel pengukuran menggunakan rating scale (Sekaran & Bougie:218, 2013).

Pada bagian ini akan diuraikan skala pengukuran dari masing-masing point penilaian atas variabel yang digunakan dan cara pengukurannya. Penjelasan dari masing-masing point penilaian atas variabel yang digunakan dalam penelitian ini sebagai berikut :

1. 5 = Sangat Memuaskan 2. 4 = Memuaskan

3. 2 = Tidak Memuaskan

4. 1 = Sangat Tidak Memuaskan E. Populasi dan Sampel Penelitian

1. Populasi

Menurut Sugiyono (2012:61), populasi adalah wilayah generalisasi terdiri atas; obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Menurut Arikunto (2010:273), populasi adalah keseluruhan subyek penelitian.

Berdasarkan pengertian populasi tersebut, populasi yang akan menjadi fokus pengamatan dalam penelitian ini adalah Sistem Pengendalian Internal (SPI) yang terdiri atas Aktivitas Pengendalian, Monitoring dan Penilaian Risiko pada Sistem Akuntansi Instansi Pemerintah. Alasan peneliti memilih unit observasi (pengamatan) pada sistem pengendalian internal tersebut adalah karena peneliti ingin menguji ke efektifan sistem pengendalian internal sebagai bagian dari unit pelaksana akuntansi Instansi/Kelembagaan serta informasi

keuangan Instansi/Kelembagaan, sedangkan bagian akuntansi dan laporan keuangan merupakan salah satu yang mempunyai tugas dan fungsi melaksanakan akuntansi dan menyusun laporan keuangan Instansi/Kelembagaan. Populasi menurut Sekaran dan Bougie (2013: 240) diartikan sebagai keseluruhan kelompok dari orang, peristiwa atau sesuatu yang menarik untuk diteliti (“the entire group of people, events, or things of interest that researcher wishes to investigate”). Berdasarkan definisi tersebut, maka populasi dalam penelitian ini adalah Satuan Kerja (SATKER) di lingkungan Dewan Ketahanan Nasional Republik Indonesia.

2. Sampel Penelitian

Teknik pemilihan sampel yang digunakan pada penelitian ini adalah teknik probability sampling dengan teknik simple random sampling. Simple random sampling menurut Sekaran & Bougie (2013: 247) adalah teknik pemilihan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu, dan setiap anggota dalam populasi memiliki kesempatan yang sama untuk dipilih.

Sampel menurut Sekaran & Bougie (2013: 241) dijelaskan sebagai bagian dari populasi (“a subset of the population”). Hal senada juga di perjelas oleh M. Nazir (2011: 271), yang menyatakan bahwa sebuah sampel merupakan bagian dari populasi. Dengan mempelajari sampel, peneliti akan mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi penelitian (Sekaran & Bougie, 2013: 241). Dalam penelitian ini memiliki peluang yang

diketahui untuk terpilih sebagai subyek dalam sampel dan populasi bersifat homogen, maka desain pengambilan sampel dilakukan dengan cara simple random sampling. Simple random sampling menurut sekaran & Bougie (2013: 247) adalah teknik pemilihan sampel anggota populasi yang dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu, dan setiap anggota dalam populasi memiliki kesempatan yang sama untuk dipilih.

Structural Equation Modelling (SEM) dengan penaksiran PLS (Partial Least Square) akan digunakan dalam penelitian ini untuk menguji hipotesis penelitian. Teknik analisis statistika (SEM) tersebut digunakan karena adanya hubungan kausalitas antar variabel dan setiap variabelnya unobserved. Menurut Hair et al (2014: 20)

Untuk menentukan berapa minimal sampel yang dibutuhkan jika ukuran populasi diketahui dapat digunakan rumus Slovin (Sevilla, 1994) sebagai berikut :

N 1 + N 𝑒² Dimana :

n = ukuran sampel

N = ukuran populasi relatif banyak

e = derajat kesalahan/error karena kesalahan pengambilan sampel yang dapat ditoleransi (error tolerance).

Dari rumus tersebut, maka besarnya jumlah sampel minimal dalam penelitian ini dengan margin error 10% adalah sebagai berikut :

69 (1+69 x 0,1²)

= 40,8284 » 41.

Dengan demikian, jumlah sampel minimal yang dibutuhkan adalah sejumlah 41 responden.

Pemakaian rumus diatas mempunyai asumsi bahwa populasi berdistribusi normal.

Responden dalam penelitian ini adalah Satuan Kerja (SATKER) yang terlibat dalam penyajian sistem informasi akuntansi pada Dewan Ketahanan Nasional Republik Indonesia serta pegawai/staf biro umum, bagian akuntansi dan laporan keuangan yang terlibat langsung dalam pelaksanaan SAI.

F. Teknik Pengumpulan Data

Dalam penelitian ini terdapat dua jenis data: 1) data primer, dan 2) data sekunder. Data primer adalah data (informasi) tangan pertama yang diperoleh oleh peneliti atas variabel-variabel yang menjadi perhatian dari tujuan studi tertentu (Sekaran & Bougie, 2013: 51). Dalam konteks penelitian ini, data primer adalah data atau informasi yang dikumpulkan oleh peneliti melalui daftar pertanyaan/pernyataan (kuesioner) yang ditujukan kepada para responden. Dengan demikian dalam penelitian ini kuesioner disebut juga sebagai instrument penelitian, yaitu suatu alat penelitian yang digunakan untuk

mengukur fenomena alam maupun sosial yang sedang diamati (Sugiyono, 2014: 148).

Data sekunder adalah data atau informasi yang dikumpulkan dari sumber-sumber yang ada atau tersedia (Sekaran & Bougie, 2013: 52). Data sekunder untuk penelitian ini adalah data, informasi yang diperoleh dari buku-buku literature, hasil penelitian sebelumnya, artikel, dan sumber lain yang digunakan sebagai teori, konsep yang digunakan untuk membangun model kerangka pemikiran.

a. Pengumpulan Data

Pengumpulan data dilakukan melalui penyebaran kuesioner secara langsung melalui bagian biro umum dan kepegawaian yang akan disebar berdasarkan atas jumlah perkiraan responden. Kuesioner merupakan seperangkat pertanyaan tertulis yang di formulasikan terlebih dahulu untuk merekam jawaban responden (Sekaran & Bougie, 2013: 147).

G. Metode Analisis 1) Analisis Data

Analisis data dalam penelitian ini adalah analisis deskriptif dan verifikatif. Analisis deskriptif bertujuan memperoleh deskripsi tentang ciri-ciri variabel penelitian. Analisis verifikatif bertujuan mengetahui hubungan antar variabel melalui serangkaian pengujian hipotesis dengan menggunakan Struktural Equation Model (SEM) dengan pendekatan Partial Least Square (PLS).

Analisis verifikatif dilakukan dengan metode SEM berbasis variance yaitu PLS. Penggunaan SEM PLS dikarenakan model pengukuran dibentuk oleh variabel yang memiliki indikator yang berbentuk formatif. Model dalam SEM PLS meliputi outer model (model pengukuran) dan inner model (model struktural). Berikut dijelaskan ke 2 (dua) model tersebut:

a. Outer Model (Model Pengukuran)

Perancangan model pengukuran (outer model) dalam penelitian ini menggunakan second order, faktor pertama yaitu dimensi sedangkan faktor kedua yaitu variabel penelitian. Model pengukuran faktor kedua adalah model yang menghubungkan konstruk laten dengan variabel manifest. Konstruk laten terdiri atas aktivitas pengendalian, monitoring, penilaian risiko, kualitas sistem akuntansi instansi dan kualitas laporan keuangan. Sedangkan model pengukuran faktor pertama adalah model yang menghubungkan dimensi dengan indikator. Konstruk laten aktivitas pengendalian mempunyai 2 (dua) variabel manifest, monitoring mempunyai 2 (dua) variabel manifest, penilaian risiko mempunyai 2 (dua) variabel manifest, kualitas sistem akuntansi instansi mempunyai 5 (lima) variabel manifest dan juga kualitas laporan keuangan mempunyai 5 (lima) variabel manifest. Berikut ini akan di rinci model pengukuran yang akan digunakan:

1. Variabel aktivitas pengendalian mempunyai dimensi pengendalian komputer (komp), dan pengendalian fisik (fisi). Hubungan antara dimensi

dengan variabel adalah reflektif. Pengendalian komputer mempunyai 3 (tiga) indikator yang merupakan indikator reflektif. Pengendalian fisik mempunyai 2 (dua) indikator yang merupakan indikator reflektif. Berikut gambar model pengukuran PLS beserta persamaannya :

Gambar 3.1

Model PLS Pengukuran Variabel Aktivitas Pengendalian 2. Variabel monitoring (M), model pengukuran berbentuk formatif

pada order pertama yang terdiri dari Laporan Manajemen (lapo) dan Kinerja Manajemen (kine) dan reflektif pada order kedua. Berikut gambar dan persamaan pengukuran:

AP X1 Komp X1.1 Fisi X1.2 X1.1.1 X1.1.2 X1.1.3 X1.2.1 X1.2.2 X1.2.3 M X2 Lapo X2.1 Kine X2.2 X2.1.1 X2.2.2 X2.2.3 X2.2.1 X2.2.2

Gambar 3.2

Model PLS Pengukuran Variabel Monitoring

3. Penilaian Risiko (PR), model pengukuran berbentuk reflektif pada order pertama yang terdiri dari risiko operasional (oper), dan risiko teknologi (tekn) dan reflektif pada order kedua. Dengan gambar dan persamaan pengukuran yang menyatakan hubungan kausalitas antara indikator dengan variabel penelitian (laten) sebagai berikut :

Gambar 3.3

Model PLS Pengukuran Variabel Penilaian Risiko

4. Kualitas Sistem Akuntansi Instansi. Untuk variabel Kualitas Sistem Akuntansi Instansi (KSAI), model pengukuran berbentuk reflektif pada order pertama yang terdiri dari Integrasi (integ), Fleksibilitas (fleks), Aksesibilitas (akse), Formalitas (form), dan Reliabilitas (reli), dan reklektif pada order kedua. Dengan gambar dan

PR (X3) Oper (X3.1 ) Tekn (X3.2 ) X3.1.1 X3.1.2 X3.1.3 X3.2.1 X3.2.2 X3.2.3 X3.2.4

persamaan pengukuran yang menyatakan hubungan kausalitas antara indikator dengan variabel penelitian (latent) adalah :

Gambar 3.4

Model PLS Pengukuran Variabel Kualitas SAI

5. Untuk variabel Kualitas Laporan Keuangan (KLK), model pengukuran berbentuk reflektif pada order pertama yang terdiri dari Dapat dipahami (dapa), Relevan (rele), Materialitas (mate), Keandalan (kean), dan Kelengkapan (kele) dan reflektif pada order kedua. Dengan gambar dan persamaan pengukuran yang

inte g Y1 Y2 Y3 Y4 Y5 fleks akse Y6 for m Y7 Y8 KSAI Y Mul Y9 Y10

menyatakan hubungan kasualitas antara indikator dengan variabel penelitian (latent) sebagai berikut :

Gambar 3.5

Model PLS Pengukuran Variabel Kualitas Laporan Keuangan b. Inner Model (Model Struktural)

Inner model atau sering disebut inner relation structural model dan substantive theory yaitu untuk menggambarkan hubungan antar

Z1 Z2 Z3 Z4 Z5 Z6 Z7 Z8 Z9 Z10 dapa rele mate kean kele KLK Z

variabel laten berdasarkan pada substantive theory. Pada penelitian ini model struktural (inner model), untuk menguji hipotesis dapat di ketahui sebagai berikut :

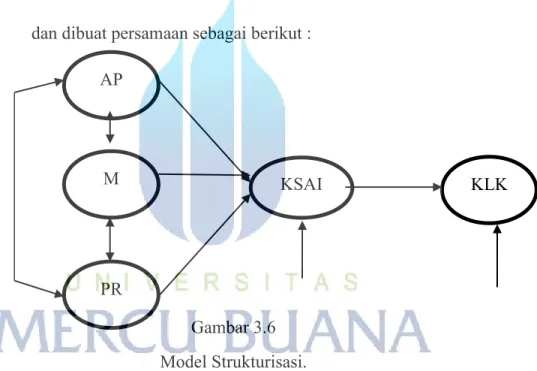

a. KSAI dipengaruhi oleh AP, M, dan PR b. KLK dipengaruhi oleh KSAI

Sehingga dalam penelitian ini spesifikasi diatas dapat digambarkan dan dibuat persamaan sebagai berikut :

Gambar 3.6 Model Strukturisasi.

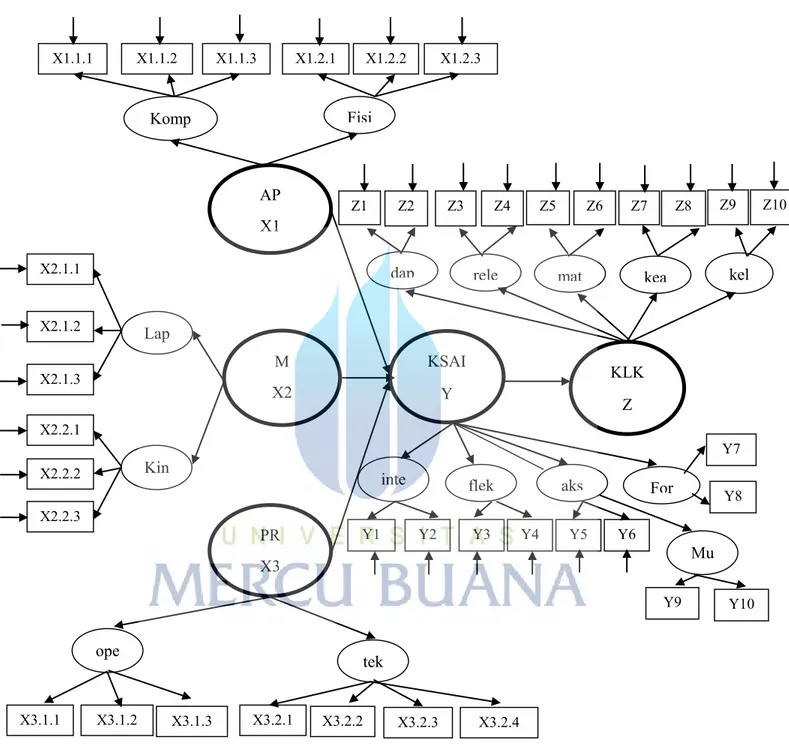

Secara lengkap model dan pengukuran strukturaldapat di lihat pada gambar di bawah ini :

AP

M

PR

Gambar 3.7 Model PLS Lengkap AP X1 M X2 PR X3 KSAI Y KLK Z Komp Fisi Lap o Kin e ope r dap

a rele mate kean

flek s akse Form inte g X1.1.1 X1.1.2 X1.1.3 X1.2.1 X1.2.2 X1.2.3 X2.1.1 X2.1.2 X2.1.3 X2.2.1 X2.2.2 X2.2.3 X3.1.1 X3.1.2 X3.1.3 X3.2.1 X3.2.2 X3.2.3 X3.2.4 tek n Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 kel e Z1 Z2 Z3 Z4 Z5 Z6 Z7 Z8 Z9 Z10 Mu l Y9 Y10

c. Estimasi Model SEM-PLS

Algoritma SEM-PLS menaksir semua elemen dalam model jalur PLS, yang meliputi hubungan-hubungan konstruk dengan variabel-variabel indikator (bobot untuk konstruk formatif dan loading untuk konstruk reflektif. Bobot dan loading tersebut tidak diketahui dan nilainya ditaksir melalui algoritma SEM-PLS. di samping itu, menaksir hubungan di antara variabel-variabel laten dalam model struktural (koefisien-koefisien jalur).

Algoritma SEM-PLS menggunakan elemen-elemen yang diketahui untuk menaksir elemen-elemen dalam model yang tidak diketahui. Untuk tujuan ini, pertama-tama algoritma diperlukan untuk menentukan skor-skor dari konstruk yang digunakan sebagai input untuk model-model regresi partial (sederhana dan berganda) di dalam jalur model.

Setelah algoritma menghitung skor-skor konstruk, skor-skor tersebut dipergunakan untuk menaksir setiap model regresi partial dalam model jalur. Hasilnya adalah nilai-nilai taksiran untuk semua hubungan model pengukuran (loading dan bobot) dan model struktural (koefisien-koefisien jalur).

Pemilihan model regresi parsial bergantung pada model dari konstruk apakah reflektif atau formatif. Apabila model pengukurannya formatif, maka koefisien-koefisien (bobot-bobot outer) ditaksir melalui

regresi berganda dimana konstruk laten sebagai variabel dependen dan variabel-variabel indikator yang terkait sebagai variabel independennya. Sebaliknya jika model pengukuran reflektif, koefisien-koefisien (outer loadings) ditaksir melalui regresi-regresi sederhana dari setiap variabel indikator yang terkait kepada konstruknya.

Selanjutnya adalah menghitung model stuktural. Regresi-regresi parsial untuk model struktural menetapkan konstruk sebagai variabel dependen, sedangkan variabel-variabel laten yang mempunyai hubungan langsung terhadap target konstruk merupakan independennya. Regresi tersebut digunakan untuk menaksir koefisien-koefisien jalur. Dengan demikian, terdapat model regresi parsial untuk setiap variabel laten endogen untuk menaksir koefisien-koefisien jalur dalam model struktural. Seluruh model regresi ditaksir melalui prosedur literatif yang meliputi dua tahap. Tahap pertama, menaksir skor-skor konstruk. Kemudian tahap kedua menghitung taksiran-taksiran final dari bobot-bobot outer dan loadings, serta koefisien-koefisien jalur model struktural dan juga nilai-nilai R2 dari variabel-variabel laten endogen.

d. Evaluasi Model PLS-SEM

Model pada Structural Equation Modelling (SEM) melalui pendekatan Partial Least Square (PLS) terdiri dari 2 (dua) jenis yaitu evaluasi model pengukuran (outer model) dan evaluasi model struktural (inner model).

1. Evaluasi Model Pengukuran (Outer Model)

Model pengukuran dipisahkan untuk model reflektif (reflective measurement models) dan model formatif (formative measurement models), dengan penjelasan sebagai berikut :

a. Pengukuran Reflektif

Tujuan dari penilaian model pengukuran reflektif adalah untuk memastikan reliabilitas dan validitas. Evaluasi pengukuran reflektif sebagai berikut :

a.1. Validitas Indikator

Menurut Bollen (1989:197) untuk mengukur validitas masing-masing indikator digunakan nilai signifikansi loading factor yaitu dengan menguji:

H0 : λ ij= 0

Jika nilai –p lebih kecil dari nilai signifikansi loading factor maka indikator tersebut dikatakan signifikan atau valid.

a.2. Reliabilitas Indikator

Pengukuran reliabilitas indikator menggunakan standar yang disarankan oleh Bollen (1989:221) yaitu menggunakan nilai R2. Suatu indikator dikatakan reliable jika nilai R2 tidak kurang dari 0,5.

a.3. Validitas Konvergen (Convergent Validity)

Ukuran yang umum untuk membangun validitas konvergen pada tingkat konstruk adalah AVE (Average Variance Extracted). Uji validitas konvergen menggunakan nilai loading factor untuk setiap indikator

konstruk. Indikator akan dipertahankan jika nilai AVE lebih besar dari 0,5 sampai 0,60 dianggap cukup (Hair et al, 2014:103).

Pengujian relevansi outer model :

a. Loading factor <0,4 ; indikator refleksi dihapuskan.

b. Loading factor >0,4 atau <0,7 ; dipertimbangkan untuk dihapus dan menganalisis dampak penghapusan indikator pada AVE :

1.1. Indikator dipertahankan jika dengan dipertahankannya indikator tersebut akan meningkatkan nilai AVE atau composite reliability. 1.2. Indikator dihapuskan jika dengan dipertahankannya indikator tersebut

akan meningkatkan nilai AVE atau composite reliability. c. Loading factor >0,7 ; indikator reflektif dipertahankan. a.4. Reliabilitas Konsistensi Internal (Internal Consistency Reliability)

Uji reliabilitas untuk membuktikan akurasi, konsistensi dan ketepatan instrument dalam mengukur konstruk. Untuk reliabilitas digunakan nilai CR (composite reliability) dengan menggunakan rumus berikut ini :

(∑ 𝑙𝑖)²𝑖

(∑ 𝑙𝑖)² + 𝛴𝑖𝑣𝑎𝑟(𝑒𝑖)𝑖 Keterangan :

𝑙𝑖 = melambangkan bobot outer terstandarisasi dari variabel indikator i dari konstruksi tertentu.

pc =

𝛴𝑖 = adalah kesalahan pengukuran variabel indikator i. Var = menunjukkan varians dari kesalahan pengukuran. (ei) = didefinisikan sebagai l-li2

a.5. Validitas Diskriminan

Untuk menguji validitas diskriminan dengan melihat nilai cross loading untuk setiap variabel harus bernilai 0,7. Cara lain yang dapat digunakan yaitu dengan membandingkan akar kuadrat dari AVE untuk setiap konstruk dengan nilai korelasi antar konstruk dalam model. Validitas diskriminan yang baik ditunjukkan dari akar kuadrat AVE untuk setiap konstruk lebih besar dari korelasi antar konstruk dalam model (Hair et al, 2014:104).

a.5.1. Outer loading sebuah indikator suatu konstruk harus lebih besar dari semua cross loading dengan bentuk konstruk lainnya. Dikenal dengan criteria Fornell-Larcker (Hair et al, 2014:104).

a.5.2. Akar kuadrat dari AVE pada masing-masing konstruk harus lebih besar dari korelasi antar konstruk dalam model (Fornell:1981).

2. Pengukuran formatif

b.1. Kolinieritas (colliniearity)

Uji kolinieritas menyatakan antara indikator yang dibentuk tidak saling berhubungan (sangat tinggi) atau tidak terdapat masalah multikolinier antara indikator. Untuk mengevaluasi apakah terdapat multikolinier dapat diukur

dengan menggunakan Variance Inflation Factor (VIF). Nilai toleransi setiap indikator harus lebih tinggi dari 0,2 (lebih rendah dari 5) (Hair et al, 2014:132). b.2. Signifikansi dan Relevansi Bobot Outer (Outer Weights)

Relevansi dimensi formatif dilihat dari signifikansi koefisien weight nya. Koefisien weight yang signifikan menunjukan dimensi tersebut relevan. 3. Evaluasi Model Struktural (Inner Model)

Berdasarkan pendapat Hair et al (2014) bahwa untuk menguji model struktural dimulai dari uji kolinieritas uji hipotesis.

a) Colliniearity Asessment

Periksa setiap set prediktor dalam model struktural untuk kolinieritas. Nilai toleransi (VIF) setiap prediktor konstruk harus lebih rendah dari 5. Jika tidak, pertimbangan untuk menghapus konstruk, menggabungkan prediktor menjadi konstruk tunggal atau menciptakan konstruk dalam orde yang lebih tinggi untuk mengatasi masalah kolinieritas.

b) Struktural Model Path Coeffisients

Path coeffisients memiliki nilai antara -1 dan +1. Perkiraan koefisien jalur (Path Coeffisients) mendekati +1 merepresentasikan hubungan positif yang kuat (sebaliknya untuk nilai negatif) yang secara statistik signifikan (berbeda dari 0 dalam populasi). Semakin dekat koefisien pada nilai 0, hubungan lemah. Nilai-nilai yang rendah biasanya tidak signifikan (tidak signifikan berbeda dari 0) (Hair et al, 2014:171).

Terkait pengujian hipotesis penelitian terdapat empat hipotesis sebagai berikut:

Hipotesis 1

Aktivitas pengendalian berpengaruh terhadap kualitas sistem akuntansi instansi. Uji hipotesis statistik sebagai berikut :

H0 : γ11 = 0 Aktivitas pengendalian tidak berpengaruh terhadap kualitas sistem akuntansi instansi.

H1 : γ11 ≠ 0 Aktivitas pengendalian berpengaruh signifikan terhadap kualitas sistem akuntansi instansi.

Statistik uji yang di gunakan:

𝑡 = ŷ11

𝑆𝑒(Ŷ11)

Kriteria uji: tolak H0 jika nilai –p lebih kecil dari taraf signifikansi (0,05). Hipotesis 2

Monitoring berpengaruh terhadap kualitas sistem akuntansi instansi. Uji hipotesis statistik sebagai berikut:

H0 : γ12 = 0 Monitoring tidak berpengaruh terhadap kualitas sistem akuntansi instansi.

H1 : γ12 ≠ 0 Monitoring berpengaruh signifikan terhadap kualitas sistem akuntansi instansi.

𝑡 = ŷ12 𝑆𝑒(Ŷ12)

Kriteria uji : tolak H0 jika nilai –p lebih kecil dari taraf signifikansi (0,05). Hipotesis 3

Penilaian Risiko berpengaruh terhadap kualitas sistem akuntansi instansi Uji hipotesis statistik sebagai berikut:

H0 : γ13 = 0 Penilaian risiko tidak berpengaruh terhadap kualitas sistem akuntansi instansi

H1 : γ13 ≠ 0 Penilaian risiko berpengaruh signifikan terhadap kualitas sistem akuntansi instansi

Statistik uji yang digunakan adalah:

𝑡 = ŷ13

𝑆𝑒(Ŷ13)

Kriteria uji: tolak H0 jika nilai –p lebih kecil dari taraf signifikansi (0,05). Hipotesis 4

Kualitas sistem akuntansi instansi berpengaruh terhadap kualitas laporan keuangan. Uji hipotesis statistik sebagai berikut:

H0 : β21 = 0 Kualitas sistem akuntansi instansi tidak berpengaruh terhadap kualitas laporan keuangan

H1 : β21 ≠ 0 Kualitas sistem akuntansi instansi berpengaruh signifikan terhadap kualitas laporan keuangan

𝑡 = β21 𝑆𝑒(𝛽21)

Kriteria uji : tolak H0 jika nilai –p lebih kecil dari taraf signifikansi (0,05). 4. Interpretasi Hasil

Setelah mendapatkan nilai koefisien jalur, tahap selanjutnya adalah membuat interpretasi atas nilai koefisien jalur dari setiap variabel penelitian untuk mengetahui besarnya hubungan antar variabel yang digunakan untuk penelitian. Untuk tujuan analisa, interpretasi atas hasil pengujian koefisien jalur yang telah diperoleh untuk setiap variabel akan menggunakan kriteria berikut:

Tabel 3.2

Kriteria Penilaian Hubungan antar Variabel Penelitian Berdasarkan Nilai Koefisisen Jalur

No Nilai Koefisien Jalur

Kriteria Korelasi

1 Less than 0,20 Single correlation, almost negligible relationship 2 0,20 – 0,40 Low correlation, definite but small relationship 3 0,40 – 0,70 Moderate correlation, substantial relationship 4 0,70 – 0,90 High correlation, marked relationship

5 0,90 – 1.00 Very high correlation, very dependable relationship