ANALISIS KELAYAKAN FINANSIAL USAHA PETERNAKAN

AYAM

BROILER

SATWA UTAMA DESA CIJULANG

KECAMATAN BOJONG LOPANG

KABUPATEN SUKABUMI

SKRIPSI ASEP MULYANA

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR 2008

RINGKASAN

ASEP MULYANA. D34102018. 2008. Analisis Kelayakan Finansial Usaha Peternakan Ayam Broiler ”Satwa Utama” Desa Cijulang Kecamatan Bojong Lopang Kabupaten Sukabumi. Skripsi. Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Pembimbing Utama : Dr. Ir. Sri Mulatsih, M. Agr. Sc. Pembimbing Anggota : Ir. Wiwiek Rindayanti, MS.

Peternakan ayam broiler merupakan salah satu usahaternak yang sangat potensial untuk dikembangkan, karena ayam broiler memiliki keunggulan berproduksi lebih tinggi. Keuntungan yang dirasakan peternak adalah laju perputaran modalnya sangat cepat. Peningkatan konsumsi dan permintaan masyarakat terhadap daging ayam broiler merupakan peluang bisnis yang dapat dimanfaatkan oleh perusahaan peternakan ayambroiler.

Perusahaan peternakan ayam broiler “Satwa Utama” yang ada di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi dijalankan dengan mempertimbangkan dan memperkirakan kemampuan usaha serta melihat besarnya peluang bisnis ayam broiler. Oleh karena itu, perlu adanya suatu penelitian yang menganalisis usaha peternakan ayam broiler. Salah satunya dengan analisis kelayakan finansial yang dapat dijadikan acuan untuk pengambilan kebijakan usaha selanjutnya. Tujuan dari penelitian ini adalah sebagai berikut: (1) mengetahui tatalaksana pemeliharaan ayam broiler; (2) menganalisis kelayakan finansial usaha peternakan ayam broiler; dan (3) menganalisis sensitivitas usaha peternakan ayam

broiler akibat adanya perubahan kenaikan harga DOC, kenaikan harga pakan dan penurunan harga jual ayam.

Penelitian ini dilaksanakan di perusahaan peternakan ayam broiler ”Satwa Utama” yang berlokasi di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi. Pengambilan data dilaksanakan selama satu bulan pada bulan Mei 2006. Penelitian ini didesain sebagai studi kasus yang bersifat deskriptif analisis. Unit analisis perusahan peternakan ayambroiler“Satwa Utama”.

Hasil dari perhitungan kriteria kelayakan finansial pada tingkat suku bunga 8% dengan adanya pajak ataupun tanpa dikenai pajak menunjukan bahwa usahaternak ayambroilerdi perusahaan peternakan ”Satwa Utama”dinyatakan layak. Hasil dari perhitungan kriteria kelayakan finansial tanpa dikenakan pajak didapat nilai NPV sebesar Rp 1.122.608.995,3, nilai BCR sebesar 1,049, nilai IRR sebesar 43,92% dan Pay back Period perusahaan 2,18 tahun. Sedangkan hasil perhitungan kriteria kelayakan finansial pada tingkat suku bunga yang sama setelah dikenai pajak menghasilkan nilai NPV sebesar Rp 741.880.946,7 , nilai BCR sebesar 1,049, nilai IRR 32,82% danPay back Periodyang didapat 2,75 tahun.

ABSTRACT

Financial Feasibility Analysis of Satwa UtamaBroilerFarm in Cijulang Village Bojong Lopang Subdistrict Sukabumi Regency

Mulyana, A., S. Mulatsih, and W. Rindayanti

The aims of this research was: (1) to find out the management of Satwa Utamabroiler farm, (2) to analyze the financial feasibility of Satwa Utamabroilerfarm, and (3) to analyze the sensitivity of Satwa Utamabroiler farm from the increase of DOC price, feed price increase and the decrease of chicken selling price. The data was collected in May 2006 at Satwa Utama in Cijulang village, Bojong Lapang subdistrict, Sukabumi regency, West Java. The data analysis included descriptively and the analyses included finance ( Net Present Value (NPV),Benefit Cost Ratio (BCR),Internal Rate of Return (IRR), Pay Back Period (PBP)) and analysis of sensitivity. The result of financial feasibility on the interest rate of 8% p.a with or without tax showed that thebroilerbusiness at Satwa Utama was feasible. From the criteria calculation of financial feasibility without tax, NPV was Rp 1,122,608,995.3; BCR value was 1.049; IRR was 43.92%; and PBP value of Satwa Utama broiler farm was 2.18 years. From the criteria calculation of financial feasibility with tax, NPV was Rp 741,880,946.7; BCR value was 1.049; IRR was 32.82%; and PBP value of Satwa Utama broiler farm was 2.75 years. Sensitivity analysis showed that the increasing of DOC price (cateris paribus) more than 20.92 percent, the increasing of feed price (cateris paribus) more than 6.58 percent and the decreasing ofbroilerselling price (cateris paribus) more than 4.33 percent will cause a financial loss for Satwa Utamabroilerfarm.

ANALISIS KELAYAKAN FINANSIAL USAHA PETERNAKAN

AYAM

BROILER

SATWA UTAMA DESA CIJULANG

KECAMATAN BOJONG LOPANG

KABUPATEN SUKABUMI

ASEP MULYANA D34102018

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

ANALISIS KELAYAKAN FINANSIAL USAHA PETERNAKAN

AYAM

BROILER

SATWA UTAMA DESA CIJULANG

KECAMATAN BOJONG LOPANG

KABUPATEN SUKABUMI

Oleh

ASEP MULYANA D34102018

Skripsi ini telah disetujui dan disidangkan di hadapan Komisi Ujian Lisan pada tanggal 16 Mei 2008

Pembimbing Utama Pembimbing Anggota

Dr. Ir Sri Mulatsih, M. Agr. Sc Ir. Wiwiek Rindayanti, MS

NIP. 131 849 397 NIP. 131 653 137

Dekan Fakultas Peternakan Institut Pertanian Bogor

Dr. Ir. Luki Abdullah, MSc. Agr NIP. 131 955 531

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 7 Juni 1984 di Kota Sukabumi. Penulis adalah anak ketiga dari tiga bersaudara dari pasangan Bapak H. Uloh dan Ibu Hj. Badriah yang saat ini bertempat tinggal di Desa Hegarmanah, Kecamatan Sagaranten, Kabupaten Sukabumi.

Pendidikan yang ditempuh penulis dari tahun 1990 – 1996 di Sekolah Dasar Negeri Hegarmanah. Kemudian penulis melanjutkan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Sagaranten yang diselesaikan pada tahun 1999. Dilanjutkan di Sekolah Menengah Umum Pasundan Sukabumi diselesaikan pada tahun 2002.

Penulis diterima sebagai mahasiswa jurusan Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2002. Selama mengikuti pendidikan di Institut Pertanian Bogor, penulis mengikuti organisasi intra kampus, diantaranya Himpunan Mahasiswa Sosial Ekonomi Industri Peternakan (HIMASEIP). Selain itu, penulis juga pernah mengikuti berbagai kepanitian seperti SEIPproject2003, Lomba Cepat Tepat Sosial Ekonomi Industri Peternakan (LCTSEIP) tahun 2004.

KATA PENGANTAR

Alhamdulillahirabbil’alamin.

Puji serta syukur penulis panjatkan kehadirat Allah SWT atas segala nikmat, karunia dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Analisis Kelayakan Finansial Usaha Peternakan AyamBroiler”Satwa Utama” Desa Cijulang Kecamatan Bojong Lopang Kabupaten Sukabumi”. Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada Program Studi Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Tujuan dari penulisan skripsi ini untuk mengetahui tatalaksana pemeliharaan ayam broiler perusahaan peternakan ayam broiler ”Satwa Utama”, menganalisis kelayakan finansial dengan menggunakan analisis NPV (Net Present Value), IRR (Internal Rate of Return), BCR (Benefit Cost Ratio) dan PBP (Pay Back Period ) untuk mengetahui apakah usaha tersebut layak dijalankan atau tidak. Skripsi ini juga menggunakan analisis sensitivitas yang digunakan untuk melihat dampak dari perubahan-perubahan yang mungkin terjadi pada perusahaan seperti perubahan kenaikan harga DOC, kenaikan harga pakan dan penurunan harga jual ayam. Besar harapan penulis agar skripsi ini dapat berguna, khususnya bagi diri penulis serta bagi pemilik perusahaan ayam broiler ”Satwa Utama” agar dapat mengetahui keadaan dan perkembangan usahanya.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, kritik ataupun saran yang membangun sangat diharapkan agar skripsi ini menjadi lebih baik. Kebenaran dan kesempurnaan hanya milik Allah SWT, kesalahan dan kekeliruan berasal dari pihak penulis. Semoga skripsi ini dapat bermanfaat bagi yang membacanya. Amin.

Bogor, Mei 2008

DAFTAR ISI

Halaman

RINGKASAN ... i

ABSTRACT... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix PENDAHULUAN ... 1 Latar Belakang ... 1 Perumusan Masalah ... 2 Tujuan ... 2 Kegunaan Penelitian ... 3 KERANGKA PEMIKIRAN... 4 TINJAUAN PUSTAKA ... 6

Karakteristik AyamBroiler... 6

Usahaternak AyamBroiler... 7

Biaya dan Penerimaan ... 8

Analisis Finansial... 9

Net Present Value(NPV)... 10

Benefit Cost Ratio(BCR)) ... 10

Internal Rate of Return(IRR) ... 10

Pay Back Period(PBP)... 10

Analisis Sensitivitas ... 11

METODE PENELITIAN ... 12

Lokasi dan Waktu ... 12

Desain Penelitian ... 12

Data dan Instrumentasi ... 12

Analisis Data... 12

Analisis Deskriptif ... 12

Analisis Kelayakan Finansial... 13

Struktur Organisasi ... 18

HASIL DAN PEMBAHASAN ... 20

Tatalaksana Pemeliharaan AyamBroiler... 20

Usahaternak AyamBroiler... 21

Lahan ... 21 Peralatan... 21 DOC ... 23 Pakan... 24 Pencegahan Penyakit ... 24 Tenaga Kerja... 25

Pemasaran Produk AyamBroiler... 25

Analisa Biaya dan Penerimaan ... 26

Biaya ... 26 Biaya Investasi ... 26 Biaya Variabel ... 27 Biaya Tetap ... 28 Penerimaan... 28 Penerimaan Tunai ... 28

Penerimaan Tidak Tunai ... 29

Analisis Kelayakan Finansial... 29

Analisis Sensitivitas ... 32

KESIMPULAN DAN SARAN ... 33

Kesimpulan ... 33

Saran ... 33

UCAPAN TERIMAKASIH ... 34

DAFTAR PUSTAKA ... 35

DAFTAR TABEL

Nomor Halaman

1. Peralatan yang Digunakan Perusahaan Peternakan

”Satwa Utama” ... 22 2. Program Vaksinasi Perusahaan Peternakan ”Satwa Utama” ... 25 3. Biaya Investasi Perusahaan Perternakan ”Satwa Utama”... 26 4. Biaya Variabel Perusahaan Peternakan ”Satwa Utama”

Per Periode Produksi... 27 5. Rata-rata Penerimaan Perusahaan Peternakan ”Satwa Utama”

Per Periode ... 28 6. Koefisien Teknis Perhitungan Analisis Finansial

Perusahaan Peternakan ” Satwa Utama ” ... 30 7. Kriteria Kelayakan Perusahaan Peternakan ”Satwa Utama” ... 30 8. Analisis Sensitivitas Perusahaan Peternakan ” Satwa Utama ” ... 32

DAFTAR GAMBAR

Nomor Halaman

1. Alur Kerangka Pemikiran ... 5 2. Struktur Organisasi Perusahaan Peternakan AyamBroiler

DAFTAR LAMPIRAN

Nomor Halaman

1. Analisis Kelayakan Finansial Usaha Peternakan AyamBroiler

“Satwa Utama” Tanpa Pajak ... 37 2. Analisis Kelayakan Finansial Usaha Peternakan AyamBroiler

“Satwa Utama” dengan Pajak ... 38 3. Analisis Sensitivitas pada Kenaikan Harga DOC Sebesar 20,92%

dengan Pajak ... 39 4. Analisis Sensitivitas pada Kenaikan Harga Pakan Sebesar 6,58%

dengan Pajak ... 39 5. Analisis Sensitivitas pada Penurunan Harga Jual Ayam Sebesar 4,33%

dengan Pajak ... 40 6. Nilai Sisa Peralatan yang Belum Habis Pakai Ketika Akhir

Tahun 2016 ... 41 7. Nilai Sisa Bangunan Perusahaan Peternakan ”Satwa Utama”... 41 8. Ketentuan Perhitungan Pajak Pendapatan Badan Usaha dan

PENDAHULUAN

Latar Belakang

Peternakan ayam broiler merupakan salah satu usahaternak yang sangat potensial untuk dikembangkan, karena ayam broiler memiliki keunggulan berproduksi lebih tinggi dibanding dengan jenis ayam buras. Pertumbuhan berat badannya sangat cepat dengan perolehan timbangan berat badan yang tinggi dalam waktu yang relatif pendek. Disamping itu, keuntungan yang dirasakan peternak adalah laju perputaran modalnya sangat cepat. Biaya yang telah dikeluarkan selama pemeliharaan akan cepat kembali. Hal ini dapat menjadi daya tarik bagi peternak dan pengusaha untuk terjun dalam usaha peternakan ayambroiler.

Peningkatan konsumsi dan permintaan masyarakat terhadap daging ayam

broiler merupakan peluang bisnis yang dapat dimanfaatkan oleh perusahaan peternakan ayam broiler. Semakin banyak dibukanya restoran-restoran baru, rumah makan, pasar swalayan, adanya kecenderungan mengkonsumsi daging ayam yang tinggi pada saat bulan puasa dan hari lebaran membuat jumlah permintaan dalam negeri terhadap daging ayambroilersemakin meningkat. Daging ayambroiler akan mengambil peranan cukup besar dalam penyediaan dan pemenuhan gizi masyarakat dengan harga yang masih terjangkau dan kandungan gizi yang cukup baik.

Usaha peternakan ayam broiler “Satwa Utama” merupakan upaya untuk mengimbangi kebutuhan masyarakat yang semakin meningkat terhadap daging ayam. Oleh karena itu, pengembangan usaha peternakan ayam broiler sangat tepat untuk memenuhi kebutuhan masyarakat. Keberhasilan usaha yang dijalankan sangat ditentukan oleh ketersediaan sumberdaya. Seperti halnya usaha lain, usaha peternakan dapat berkembang jika didukung oleh ketersediaan sumberdaya yang cukup misalnya ternak, peternak, modal dan lingkungan serta teknologi.

Perusahaan peternakan ayam broiler “Satwa Utama” yang ada di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi dijalankan dengan mempertimbangkan dan memperkirakan kemampuan usaha serta melihat besarnya peluang bisnis yang dapat dimanfaatkan oleh perusahaan peternakan ayam broiler. Oleh karena itu, perlu adanya suatu penelitian yang menganalisis usaha peternakan ayam broiler. Salah satunya dengan analisis kelayakan finansial yang dapat dijadikan acuan untuk pengambilan kebijakan usaha selanjutnya.

Perumusan Masalah

Perusahaan peternakan ayambroiler”Satwa Utama” seperti halnya usaha lain akan berusaha untuk mencapai atau mendapatkan keuntungan yang maksimal. Sejauh ini perusahaan belum mengetahui secara pasti seberapa besar manfaat atau keuntungan yang diperoleh perusahaan karena keuntungan yang diperoleh perusahaan tidak menentu. Hal ini diakibatkan oleh berbagai macam kendala dan permasalahan yang dihadapi perusahaan. Kendala itu dapat berupa fluktuasi harga DOC, tatalaksana pemeliharaan, penggunaan obat-obatan dan pakan yang berdampak langsung pada perusahaan. Terkait dengan hal tersebut maka perlu dilakukan suatu analisis dari kegiatan perusahaan peternakan ayam broiler. Salah satunya dengan analisis kelayakan finansial yang baik dan terencana.

Berdasarkan uraian diatas maka dirumuskan masalah-masalah sebagai berikut:

1. Bagaimana tatalaksana pemeliharaan ayam broiler di perusahaan ”Satwa Utama” ?

2. Bagaimana kelayakan usaha peternakan ayam broiler ditempat penelitian secara finansial ?

3. Bagaimana tingkat sensitivitasnya terhadap kenaikan harga input dan penurunan harga output ?

Tujuan

Tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui tatalaksana pemeliharaan ayam broilerdi perusahaan peternakan ”Satwa Utama”.

2. Menganalisis kelayakan finansial usaha peternakan ayam broiler di perusahaan peternakan ”Satwa Utama”.

3. Menganalisis sensitivitas usaha peternakan ayam broiler di perusahaan peternakan ”Satwa Utama” akibat adanya perubahan kenaikan harga DOC, kenaikan harga pakan dan penurunan harga jual ayam.

Kegunaan Penelitian

1. Sebagai pedoman analisis usaha bagi peternak dalam melakukan perencanaan usahaternak ayambroiler.

2. Menambah pengetahuan dan pengalaman tentang usaha peternakan ayam

broiler.

3. Informasi dan ilmu pengetahuan bagi pembaca yang berminat untuk melakukan penelitian.

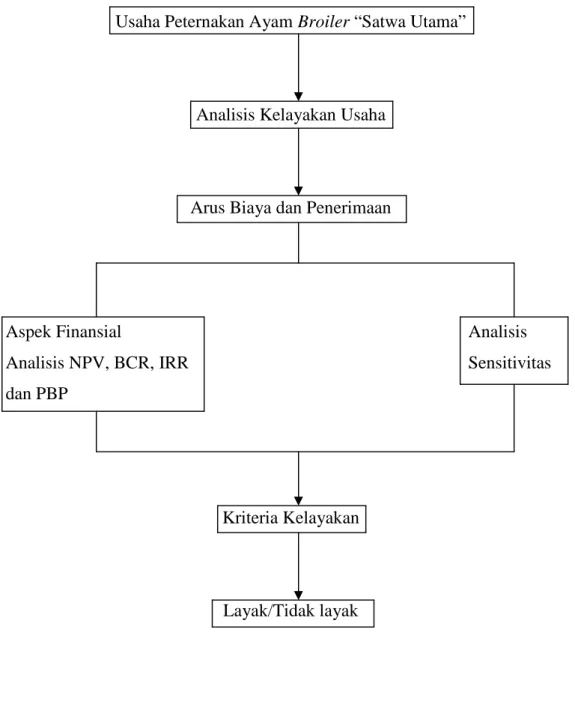

KERANGKA PEMIKIRAN

Perusahaan peternakan ayam broiler ”Satwa Utama” yang ada di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi, merupakan usaha peternakan ayam broiler yang memanfaatkan peluang pasar dimana sampai saat ini permintaan daging ayambroilerterus meningkat. Hal ini dipengaruhi oleh beberapa faktor seperti harga daging yang relatif murah, pertumbuhan penduduk yang cenderung meningkat, peningkatan pendapatan dan peningkatan kesadaran pemenuhan zat gizi.

Usaha peternakan ayam broiler ini seringkali dihadapkan pada situasi yang tidak menentu seperti fluktuasi harga jualbroiler, harga DOC dan harga pakan, yang berdampak langsung pada keuntungan perusahaan. Oleh karena itu, perlu dilakukan analisis kelayakan finansial untuk mengetahui kelangsungan hidup perusahaan pada tahun-tahun yang akan datang. Analisis kelayakan finansial dilakukan berdasarkan kriteria kelayakan seperti Net Present Value (NPV), Benefit Cost Ratio (BCR),

Internal Rate of Return (IRR) dan Pay Back Period (PBP). Selain itu, perlu juga dilakukan analisis sensitivitas untuk mengukur kekuatan perencanaan terhadap perubahan-perubahan yang mungkin terjadi.

Usaha Peternakan AyamBroiler“Satwa Utama”

Analisis Kelayakan Usaha

Arus Biaya dan Penerimaan

Aspek Finansial Analisis

Analisis NPV, BCR, IRR Sensitivitas

dan PBP

Kriteria Kelayakan

Layak/Tidak layak

TINJAUAN PUSTAKA

Karakteristik AyamBroiler

Menurut Cahyono (2004) ayam ras pedaging atau yang dikenal dalam masyarakat kita dengan sebutan ayambroiler,pengusahaan dan pengembangan yang sangat pesat terhadap jenis ayam ras pedaging ini memang sangat beralasan, karena ayam ras atau ayam negeri tersebut memiliki keunggulan berproduksi yang lebih tinggi dibanding dengan jenis ayam buras. Pada ayam ras, pertumbuhan badannya sangat cepat dengan perolehan timbangan berat badan yang tinggi dalam waktu yang relatif pendek, yaitu pada umur 5-6 minggu berat badannya dapat mencapai 1,3-2,8 kg. Disamping itu, ayam ras pedaging mempunyai kemampuan mengubah bahan makanan menjadi daging dengan sangat hemat, artinya dengan jumlah makanan sedikit dapat diperoleh penambahan berat badan yang tinggi.

Menurut Rasyaf (2004), ayam broiler adalah ayam jantan dan betina muda yang dijual pada umur dibawah 8 minggu dengan bobot tubuh tertentu, mempunyai pertumbuhan yang cepat serta mempunyai dada yang lebar dengan timbunan daging yang baik dan banyak. Jadi, ayam yang pertumbuhannya cepat dimasukkan kedalam kategori ayam pedaging. Ayam broiler terpilih sebagai ayam pedaging karena pertumbuhannya sangat fantastik sejak usia 1 minggu hingga 5 minggu. Pada saat usia 3 minggu tubuhnya sudah gempal dan padat. Ayam broiler yang berusia 6 minggu sudah sama besarnya dengan ayam kampung dewasa dan bila dipelihara hingga berusia 8 minggu, bobotnya dapat mencapai 2 kg. Kelebihan inilah yang mengakibatkan ayam broiler sebagai ayam pedaging. Ayam broiler dipasarkan pada bobot hidup antara 1,3-1,6 kg per ekor dan dilakukan pada usia ayam 5 hingga 6 minggu. Keunggulan ayambroiler akan terbentuk bila didukung oleh lingkungan karena sifat genetis saja tidak menjamin keunggulan itu akan terlihat. Hal-hal yang mendukung keunggulan pertumbuhan ayam broiler antara lain: 1) pakan, yang menyangkut kualitas dan kuantitasnya; 2) temperatur lingkungan, ayambroiler akan tumbuh optimal pada temperatur 19 sampai 210C; 3) pemeliharaan, bibit ayam yang

setelah umur 3 minggu menjadi 28-300C. Kelembaban yang baik adalah sekitar 60%, bila terlalu tinggi (diatas 70%), kondisi tersebut akan menganggu pernapasan. Selain itu, kelembaban yang tinggi akan menyebabkan serasah (litter) penutup lantai kandang basah.

Menurut Saragih (2000) bisnis ayam broiler memiliki karakteristik dasar sebagai berikut: 1) bisnis ayam broiler didasarkan pada pemanfaatan pertumbuhan dan produksi, dimana ayam broiler memiliki sifat pertumbuhan yang tergolong cepat; 2) produktivitas ayambroilersangat tergantung pada pakan baik secara teknis (pemberian pakan yang tepat) maupun ekonomis (penggunaan pakan yang efisien); dan 3) produk akhir (final product) dari agribisnis ayam broiler merupakan produk yang dihasilkan melalui tahapan-tahapan produksi mulai dari hulu sampai hilir, dimana produk antara merupakan makhluk biologis bernilai ekonomi tinggi berupa ayam ras pedaging.

Usahaternak AyamBroiler

Ada 3 hal penting dalam usahaternak ayam broiler yang harus ditangani secara ketat (rutin dan teliti), yaitu: 1) pakan dan air, 2) obat, vitamin, sanitasi dan vaksin, serta 3) perkandangan. Ketiganya saling mendukung (sinergy) sehingga pelaksanaannya pun harus bersamaan. Bila tidak ada ketidaksempurnaan penanganan dari ketiga hal tersebut maka pengaruhnya terhadap pencapaian prestasi performans sangat besar seperti tingkat konversi pakan menjadi rendah (efisiensi tinggi), pertumbuhan terhambat dan tingkat kematian tinggi (Tobing, 2005). Hasil penelitian Pakarti (2000) menunjukan bahwa keberhasilan usaha ternak ayambroiler

sebagai usaha yang relatif cepat menghasilkan output tidak terlepas dari tiga faktor yaitu pakan, lingkungan dan manajemen pemeliharaan. Kombinasi dari faktor pakan, lingkungan dan manajemen dicerminkan dalam bentuk keragaman teknis usahaternak dengan beberapa indikator penting, yaitu: 1) tingkat mortalitas; 2) konversi pakan; dan 3) bobot ayambroileryang dicapai.

Menurut Suharno (2002), langkah awal yang harus diambil oleh pelaku agribisnis ayam ras untuk melihat situasi pasar adalah: 1) pandai menyiasati situasi pasar dengan mengatur pola produksi; 2) menjalin komunikasi antar peternak; 3) memperpendek jalur pemasaran; dan 4) menguasai manajemen produksi dan pemotongan. Menurut Rasyaf (2002), ada tiga unsur beternak ayam broiler yang

harus diperhatikan dalam penggunaan sumberdaya. Pertama unsur produksi. Peternak harus mengetahui secara seimbang antara produksi, pakan dan pencegahan penyakit. Kedua unsur manajemen. Manajemen berfungsi untuk mengendalikan semua aktvitas di peternakan secara terpadu dan sinkron guna mencari keuntungan yang maksimal. Ketiga unsur pasar dan pemasaran. Keuntungan bisa diperolah dengan menjual hasil peternakan ayambroilerke pasar.

Biaya dan Penerimaan

Menurut Boediono (2002), dalam hubungannya dengan tingkat output, dari segi sifatnya biaya produksi bisa dibagi menjadi tujuh:

1. Total Fixed Cost (TFC) atau biaya tetap total, adalah jumlah biaya yang tetap dibayar perusahaan (produsen) berapapun tingkat output yang dihasilkan. Jumlah TFC adalah tetap untuk setiap output (misalnya: penyusutan, sewa gedung dan sebagainya),

2. Total Variable Cost (TVC) atau biaya variabel total, adalah jumlah biaya yang berubah sesuai dengan tinggi rendahnyaoutput yang diproduksi (misalnya: biaya untuk bahan mentah, upah, ongkos angkut dan sebagainya),

3. Total Cost (TC) atau biaya total adalah penjumlahan dari biaya tetap maupun biaya variabel,

4. Average Fixed Cost (AFC) atau biaya tetap rata-rata adalah ongkos tetap yang dibebankan pada setiap unitoutput,

5. Average Variable Cost (AVC) atau biaya variabel rata-rata, adalah semua biaya lain, selain AFC, yang dibebankan pada setiap unitoutput,

6. Average Total Cost (ATC) atau biaya total rata-rata, adalah biaya produksi dari setiap unitoutputyang dihasilkan, dan

7. Marginal Cost (MC) atau biaya marjinal, adalah kenaikan dari total cost yang diakibatkan oleh diproduksinya tambahan satu unitoutput.

Biaya dibedakan atas biaya tetap dan biaya variabel. Biaya tetap (Fixed Cost) adalah biaya yang tidak berubah walaupun jumlah produksinya berubah, atau tidak

ternak, upah tenaga kerja, obat-obatan, litter, bahan bakar dan lain-lain (Prawirokusumo, 1990).

Menurut Boediono (2002), penerimaan (revenue) adalah penerimaan produsen dari hasil penjualan output. Ada dua konsep penerimaan (revenue) yang penting untuk produsen:

1. Total Revenue (TR), yaitu penerimaan total produsen dari hasil penjualan

outputnya. Total revenueadalahoutputkali harga jualoutput.

2. Marginal Revenue(MR), yaitu kenaikan dari TR yang disebabkan oleh tambahan penjualan satu unitoutput.

Analisis Finansial

Menurut Kadariah et al. (1999) analisis finansial dimana proyek dilihat dari sudut badan-badan atau orang-orang yang menanam modalnya dalam proyek atau yang berkepentingan langsung dalam proyek. Dalam analisis finansial yang diperhatikan ialah hasil untuk modal saham (Equity Capital) yang ditanam dalam proyek, hasil yang harus diterima oleh para petani, pengusaha (businessmen), perusahaan swasta, suatu badan pemerintah, atau siapa saja yang berkepentingan langsung dalam pembangunan proyek. Analisis finansial ini penting artinya dalam memperhitungkan insentif bagi orang-orang yang turut serta dalam mensukseskan pelaksanaan proyek. Sebab, tidak ada gunanya untuk melaksanakan proyek yang mengutungkan dilihat dari sudut perekonomian sebagai keseluruhan, jika para petani yang menjalankan aktivitas produksi tidak bertambah baik keadaannya.

Suatu usaha dapat dilihat layak apabila memberikan keuntungan finansial, sedangkan dinyatakan tidak layak bila tidak memberikan keuntungan finansial. Salah satu cara untuk melihat kelayakan finansial adalah dengan metode cash flow

analisis (Gittinger, 1986). Alasan menggunakan metode ini adalah pengaruh waktu terhadap nilai uang selama umur kegiatan usaha. Cash Flow analysis dilakukan setelah komponen-komponennya ditentukan dan diperoleh nilainya. Komponen-komponen tersebut dikelompokan dalam dua bagian, yaitu penerimaan atau manfaat (benefit; inflow) dan pengeluaran atau biaya (cost; outflow). Dalam rangka mencari suatu ukuran menyeluruh tentang baik tidaknya suatu proyek telah dikembangkan berbagai macam indeks. Indeks-indeks tersebut disebutInvestment Criteria. Setiap indeks itu menggunakan Present Value yang telah di-discount dari arus-arus benefit

dan biaya selama umur suatu proyek. Kriteria kelayakan finansial yang digunakan yaitu:Net Present Valuedari Arus-arus Benefit dan Biaya (NPV), Benefit Cost Ratio

(BCR) danInternal Rate of Return(IRR).

Net Present Value(NPV)

Net Present Value(NPV), merupakan selisih antara present valuedaribenefit

dan present value dari biaya (Kadariah et al. 1999). Dalam evaluasi suatu proyek tertentu tanda “go” dinyatakan oleh nilai NPV > 0. Jika NPV = 0, berarti proyek tersebut mengembalikan persis sebesar Social Opportunity Cost of Capital. Jika NPV < 0, proyek supaya ditolak artinya ada penggunaan lain yang lebih menguntungkan untuk sumber-sumber yang diperlukan proyek.

Benefit Cost Ratio(BCR)

Benefit Cost Ratio (BCR), adalah perbandingan antara present value (PV) manfaat dan present value (PV) biaya. Dengan demikian benefit cost ratio (BCR) menunjukan manfaat yang diperoleh setiap penambahan satu rupiah penambahan penerimaan. BCR akan menggambarkan keuntungan dan layak dilaksanakan jika mempunyai nilai BCR >1. Apabila BCR = 1, maka usaha tersebut tidak untung dan tidak rugi. Apabila BCR < 1, maka usaha tersebut merugikan, sehingga lebih baik tidak dilaksanakan (Gittinger, 1986).

Internal Rate of Return(IRR)

Kadariah et al. (1999) menyebutkan Internal Rate of Return (IRR) adalah nilaidiscount rate (i)atau tingkat diskonto yang membuat nilai NPV dari usaha sama dengan nol. IRR dapat juga dianggap juga sebagai tingkat keuntungan atas investasi bersih dalam suatu proyek, asal setiap benefityang diwujudkan (yaitu setiap Bt – Ct yang bersifat positif) secara otomatis ditanam kembali dalam tahun berikutnya dan mendapatkan tingkat keuntungan i yang sama yang diberi bunga selama sisa umur proyek. Suatu nilai IRR yang lebih besar daripada/sama dengansocial discount rate

mengembalikan biaya investasi yang ditanamkan ke dalam usaha, termasuk biaya pengganti. Apabila suatu alternatif memiliki masa pakai ekonomis lebih besar dari periode pengembalian maka alternatif tersebut layak, sebaliknya jika periode pengembalian lebih besar dari estimasi masa pakai suatu alat atau umur suatu investasi maka investasi tersebut tidak layak diterima (Djamin, 1993).

Analisis Sensitivitas

Gittinger (1986), menyatakan bahwa analisis kepekaan ditujukan untuk meneliti kembali suatu analisa untuk dapat melihat pengaruh-pengaruh yang akan terjadi akibat keadaan yang berubah-rubah. Menurut Kadariah et al. (1999) tujuan dari Sensitivity Analysis ialah untuk melihat apa yang akan terjadi dengan hasil analisis proyek jika ada perubahan dalam dasar-dasar perhitungan biaya ataubenefit. Analisis ini diperlukan karena analisis usaha didasarkan proyeksi-proyeksi yang mengandung banyak ketidakpastian tentang apa yang terjadi diwaktu yang akan datang. Terdapat tiga hal dalam analisis sensitivitas, yaitu: 1) terdapatnya Cost Overrun, umpamanya kenaikan dalam biaya kontruksi: 2) perubahan dalam perbandingan harga terhadap tingkat harga umum, umpamanya penurunan harga hasil produksi; dan 3) mundurnya waktu implementasi. Analisis kelayakan finansial biasanya didasarkan pada proyeksi-proyeksi atau estimasi-estimasi yang banyak mengandung ketidakpastian tentang apa yang akan terjadi pada waktu yang akan datang. Salah satu sebabnya adalah perubahan harga terhadap tingkat harga umum, baik tingkat harga input maupun tingkat harga output (Gittinger, 1986).

METODE PENELITIAN

Lokasi dan Waktu

Penelitian ini dilakukan di perusahaan peternakan ayam broiler “Satwa Utama” di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi. Pemilihan lokasi penelitian dilakukan secara purposive (disengaja) dengan pertimbangan usaha peternakan “Satwa Utama” merupakan peternakan yang bermaksud untuk mengembangkan usahanya. Pengambilan data dilaksanakan selama satu bulan, yaitu bulan Mei 2006.

Desain Penelitian

Penelitian ini didesain sebagai studi kasus yang bersifat deskriptif analisis. Unit analisis perusahaan peternakan ayambroiler “Satwa Utama” di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi, Jawa Barat.

Data dan Instrumentasi

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara langsung dengan pemilik perusahaan peternakan, manajer kontrol dan produksi, kepala kandang dan bagian administrasi keuangan dari perusahaan. Data primer meliputi keadaan umum perusahaan, struktur organisasi, produksi ternak, pemasaran dan tenaga keja, serta data keuangan perusahaan. Data sekunder diperoleh dari literatur-literatur dan lembaga-lembaga yang lain yang relevan dengan permasalahan penelitian. Data sekunder sebagai data penunjang yang digunakan untuk kelengkapan analisis yang dilakukan.

Analisis Data

Data yang telah dikumpulkan kemudian diolah secara deskriptif dan finansial untuk menyusun proyeksi usaha di masa yang akan datang, dengan membuat proyeksi biaya penerimaan.

pemberian pakan dan pencegahan penyakit yang diperoleh dari hasil wawancara serta data sekunder sebagai data pendukung.

Analisis Kelayakan Finansial

Analisis dilakukan dengan membuat cash flow atau jumlah pengeluaran dan jumlah penerimaan, baik yang telah terjadi maupun yang diproyeksikan dimasa yang akan datang. Kriteria kelayakan finansial yang digunakan yaitu: Nilai Manfaat sekarang Neto (Net Present Value/NPV), Rasio Biaya Manfaat (Benefit Cost Ratio/BCR) dan Tingkat Pengembalian Internal (Internal Rate of Return/IRR) dan

Pay back Period (PP). Analisis-analisis ini dapat dihitung dengan menggunakan rumus sebagai berikut:

1. Net Present Value(NPV)

NPV merupakan selisih antara present value dari benefit dan present value dari biaya. Net Benefit merupakan selisih antara cash inflow dengan cash outflow

yang terjadi pada setiap tahun. Net Benefit selanjutnya didiscounted dengan

opportunity cost of capital menghasilkan present value. Jumlah dari hasil

present value net benefit menghasilkan NPV. Rumus yang digunakan dalam menghitung NPV adalah sebagai berikut:

NPV =

n t t i Ct Bt 1 (1 ) Keterangan:NPV =Net Present Valuesampai dengan tahun ke-t (Rp) Bt = Penerimaan total per tahun (Rp)

Ct = Biaya yang dikeluarkan tiap tahun (Rp) n = Umur ekonomis dari proyek (jumlah tahun)

i = Tingkat suku bunga

t = Tahun (1,2,3...,n)

Proyek/investasi layak dilakukan jika NPV > 0 2. Benefit Cost Ratio(BCR)

BCR merupakan perbandingan antara penerimaan bersih selama perencanaan yang sudah didiskont dengan biaya bersih yang sudah didiskont. Rumus yang digunakan dalam menghitung BCR adalah sebagai berikut:

BCR =

n t t n t t i Ct i Bt 1 1 ) 1 ( ) 1 ( Keterangan:BCR =Benefit Cost Ratiotahun ke-t Bt = Penerimaan total per tahun (Rp)

Ct = Biaya yang dikeluarkan tiap tahun (Rp) n = Umur ekonomis dari proyek (jumlah tahun)

i = Tingkat suku bunga

t = Tahun (1,2,3...,n)

Proyek/investasi layak dilakukan jika BCR > 1 3. Internal Rate of Return(IRR)

Nilai IRR ditentukan dengan mencari nilai faktor diskonto (discount rate) yang membuat nilai NPV sama dengan nol. Rumus yang digunakan dalam menghitung IRR adalah sebagai berikut:

IRR =i1+ ( )(2 1) 2 1 1 i i NPV NPV NPV Keterangan:

IRR =Internal Rate of Return (IRR)

i1 = Tingkat suku bunga yang menghasilkan NPV1 i2 = Tingkat suku bunga yang menghasilkan NPV2 NPV1 = Nilai sekarang neto i1

NPV2 = Nilai sekarang neto i2

Proyek/investasi layak dilakukan jika IRR > 1 (suku bunga yang berlaku) 4. Pay Back Period(PBP)

Pay Back Period adalah suatu indikator yang dinyatakan dengan ukuran waktu, yakni berapa tahun yang diperlukan oleh suatu kegiatan atau usaha untuk

Analisis Sensitivitas

Analisis sensitivitas adalah analisis kelayakan finansial yang dilakukan untuk mengantisipasi kemungkinan terjadinya perubahan-perubahan pada satu atau beberapa variabel/parameter yang tercakup dalam analisis. Salah satu penyebabnya adalah perubahan tingkat harga, baik tingkat harga input maupun tingkat harga output. Analisis ini akan menguji bagaimana yang akan terjadi pada keadaan finansial usahaternak apabila terjadinya kenaikan harga DOC, kenaikan harga pakan dan penurunan harga jual ayambroiler.

Definisi Istilah

1. Ayambroiler adalah ayam jantan dan ayam betina muda yang dijual pada umur kurang dari 8 minggu dengan bobot tertentu.

2. Penerimaan adalah nilai hasil dari produk yang dinyatakan dengan uang, baik yang dijual maupun yang diperhitungkan.

3. Pengeluaran adalah besarnya biaya yang dikeluarkan selama satu periode pemeliharaan.

4. FCR (Feed Convertion Ratio) adalah rasio konversi ransum yaitu ransum yang dikonsumsi untuk menghasilkan satu kilogram bobot badan ayam.

5. DOC (Day Old Chick) adalah anak ayam umur satu hari. 6. Mortalitas adalah banyaknya ayam mati selama pemeliharaan.

7. Ayam afkir adalah ayam yang bobotnya dibawah rata-rata bobot jual, tetapi tidak dalam keadaan sakit.

8. Biaya investasi adalah modal pertama yang ditanam dan merupakan biaya yang dikeluarkan untuk kandang dan peralatan.

9. Biaya operasional adalah semua biaya yang dikeluarkan selama proses produksi. 10. Nilai sisa peralatan adalah nilai (Rupiah) yang dihitung berdasarkan umur

ekonomis yang belum habis pakai dalam jangka waktu 2007-2016.

11. Depresiasi (penyusutan) adalah penurunan nilai-nilai faktor produksi tetap akibat penggunaannya dalam proses produksi selama usia ekonomisnya. Besarnya dihitung dengan metode garis lurus dengan nilai sisa disesuaikan dengan kondisi nilai faktor produksi tersebut.

12. Input adalah barang-barang atau jasa yang digunakan dalam proses produksi terdiri dari input produksi tetap dan variabel.

13. Output adalah barang-barang atau jasa yang dihasilkan dari suatu proses produksi, dalam hal ini ayam hidup.

KEADAAN UMUM PERUSAHAAN

Sejarah Perusahaan

Usaha peternakan ayambroiler ”Satwa Utama” merupakan usaha peternakan ayam broiler yang dikelola dengan modal sendiri. Modal ini digunakan untuk pembelian lahan, modal untuk pembangunan kandang, modal untuk pembuatan gudang, pembuatan mess, pemasangan instalasi listrik, pembelian peralatan dan modal untuk biaya operasional. Perusahaan peternakan ayambroiler”Satwa Utama” mulai berdiri pada tahun 2002 dengan kapasitas produksi total per periodenya 21.000 ekor. Perusahaan Peternakan ini kemudian mulai mengembangkan usahanya pada tahun 2005, total kapasitas produksi per periodenya menjai 57.000 ekor.

Lokasi Perusahaan

Perusahaan peternakan ayam broiler ”Satwa Utama” berlokasi di Desa Cijulang, Kecamatan Bojong Lopang, Kabupaten Sukabumi. Batas wilayah perusahaan peternakan ini berturut-turut adalah sebelah utara berbatasan dengan Cikarae, sebelah selatan berbatasan dengan Cinunjang, sebelah barat berbatasan dengan Cilimus dan sebelah timur berbatasan dengan kampung Karantina. Jarak lokasi perusahaan dengan daerah pemukiman penduduk sekitar 300 meter. Jarak dari pusat Kecamatan sekitar 2 km dan jarak dari Ibukota Kabupaten sekitar 45 km dengan waktu tempuh sekitar 1,5 jam. Jalan sekitar kandang merupakan jalan perkampungan yang telah diaspal, sehingga hal ini memudahkan transportasi keluar masuk ke perusahaan peternakan. Pemilihan lokasi ini didasarkan pada kondisi lahan yang cukup subur, ketersediaan air yang cukup baik disekitar perkandangan, iklim yang sangat mendukung serta keamanan lingkungan yang kondusif.

Perkandangan

Perusahaan peternakan ayam broiler ”Satwa Utama” memiliki 6 buah kandang dengan bentuk persegi panjang. Tiga buah kandang merupakan kandang bertingkat dengan 2 lantai ukuran 6 m x 40 m untuk kapasitas tampung tiap lantainya 6.000 ekor. Tiga buah kandang yang lainnya berupa kandang dengan satu lantai ukuran 8 m x 50 m berkapasitas 7.000 ekor per kandang. Kandang yang digunakan berdinding kawat, beratap seng, dan berlantai semen. Dinding kandang dibuat berlubang sebagai ventilasi yang berfungsi untuk memudahkan udara kotor keluar

dari kandang dan udara bersih masuk kedalam kandang. Selain untuk pertukaran udara ventilasi ini juga berfungsi untuk mengurangi kelembaban hawa panas dalam kandang.

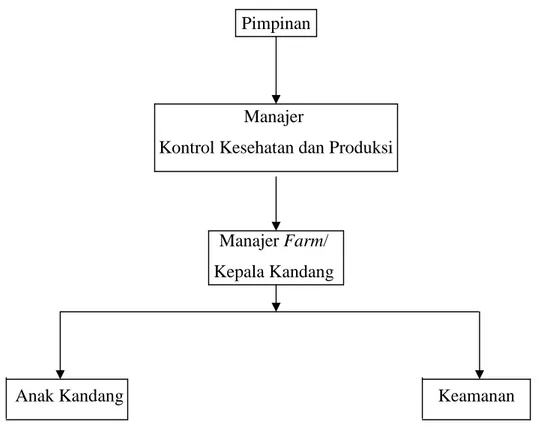

Struktur Organisasi

Struktur organisasi yang dimiliki perusahaan peternakan ayambroiler”Satwa Utama” menunjukan gambaran mengenai pembagian tugas dan tanggungjawab serta hubungan kerja yang satu dengan yang lainnya. Struktur organisasi yang dimiliki perusahaan peternakan dapat dilihat pada Gambar 2.

Pimpinan

Manajer

Kontrol Kesehatan dan Produksi

ManajerFarm/ Kepala Kandang

Anak Kandang Keamanan

Gambar 2. Struktur Organisasi Perusahaan Peternakan AyamBroiler

”Satwa Utama”

2. Manajer Kontrol dan Produksi bertanggungjawab terhadap pimpinan dan bertugas dalam mengontrol atau mengawasi jalannya kegiatan produksi, administrasi, keuangan dan pemasaran.

3. Kepala kandang/Manajer farm bertugas dalam mengawasi aktivitas kegiatan produksi, memberikan instruksi, petunjuk serta kegiatan lainnya yang ada di

farm.

4. Anak kandang bertugas sebagai pelaksana operasional kandang mulai dari pemeliharaan ayam, pembersihan kandang, pemberian pakan, pemberian vaksin, pemberian obat, vaksinasi hingga penimbangan.

5. Keamanan bertugas menjaga keamanan di wilayah perkandangan dan menjaga pintu masuk ke perusahaan peternakan.

HASIL DAN PEMBAHASAN

Tatalaksana Pemeliharaan AyamBroiler

Sistem budidaya ayam broiler di perusahaan peternakan ”Satwa Utama” dilakukan secara intensif. Sedangkan sistem pemeliharaannya adalah all in all out. Sistem pemeliharaan ini ayam dipelihara dengan umur yang sama. Rata-rata umur panen di perusahaan peternakan ini per periode produksi yaitu 35 hari. Setiap tahun terdiri dari 5 periode pemeliharaan.

Tahap persiapan kandang yang secara rutin dilakukan sebelum DOC masuk kandang, diawali dengan pembersihan kandang dari sisa-sisa kotoran pemeliharaan sebelumnya, pencucian dengan air yang sudah dicampur dengan deterjen. Selesai pencucian dilanjutkan dengan pengapuran dan penyemprotan kandang dengan desinfektan. Terakhir dari persiapan kandang yaitu pengistirahatan kandang selama dua minggu.

Sebelum DOC masuk kandang seluruh peralatan dicuci bersih, lantai kandang diberi alas berupa sekam padi dengan ketebalan ± 6 cm, dilanjutkan dengan pemasangan alat pemanas dan pembatas. Beberapa jam sebelum DOC tiba alat pemanas sudah mulai dinyalakan, sehingga pada saatnya DOC tiba atau masuk ke dalam kandang keadaan suhu ruangan dalam kandang sudah terasa hangat. Tempat minum yang sudah dipersiapkan diisi dengan air yang sebelumnya sudah dimasak terlebih dahulu dan dicampur dengan gula. Perbandingannya satu liter air dicampur dengan 5 gram gula pasir atau gula jawa diberikan untuk 40 ekor anak ayam. Hal ini dilakukan untuk memulihkan kondisi DOC setelah menempuh perjalanan dari perusahaan pembibitan ke perusahaan peternakan ayambroiler”Satwa Utama”.

Saat DOC tiba, DOC ditimbang secara acak dan dihitung jumlahnya. Setelah itu DOC diletakan di tempat yang sudah dipersiapkan sebelumnya yaitu ditempatkan langsung ke dalam kandang yang telah disekat-sekat dengan pembatas berupa seng. Penempatan DOC betina dan DOC jantan dipisah. Hal ini dilakukan untuk memudahkan dalam mengontrol tingkat pertumbuhan ayam. DOC yang sudah

Pemeliharaan sampai umur 3 hari, satu buah tempat pakan digunakan untuk 40-50 ekor anak ayam. Setelah 3 hari sampai akhir pemeliharaan terjadi penambahan jumlah tempat pakan sesuai dengan pertumbuhan ayam, satu buah tempat pakan digunakan untuk 21 ekor ayam.

Tempat air minum yang digunakan terbuat dari bahan plastik. Pada pemeliharaan satu buah tempat air minum digunakan untuk 50-100 ekor anak ayam.

Tirai atau layar dipasang terus menerus siang sampai malam hari selama tiga hari dari kedatangan DOC. Penggunaan layar atau tirai setelah umur 3 hari sudah mulai dibuka sedikit demi sedikit disesuaikan dengan kondisi atau suhu lingkungan di daerah tersebut.

Penggunaan alat pemanas bisa mencapai umur 18 hari, tetapi pada umumnya umur 14 hari alat pemanas sudah mulai dilepas. Penggunaan pembatas setiap minggunya diperbesar sesuai dengan pertumbuhan ayam.

Usahaternak AyamBroiler Lahan

Lahan yang digunakan oleh perusahaan peternakan ayam broiler ”Satwa Utama ” merupakan lahan milik sendiri. Luas lahan keseluruhan 18.000 m2 dengan harga per meternya Rp 10.000,- pada saat penelitian. Lahan ini digunakan oleh perusahaan peternakan sekitar 70% untuk perkandangan dan 20% untuk pembangunan penunjang kegiatan usaha peternakan diantaranya gudang, mess anak kandang, kantor dan tempat instalasi listrik dan 10% untuk halaman perkandangan.

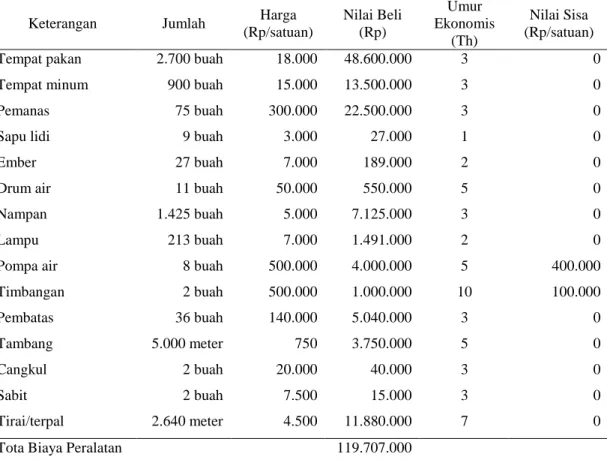

Peralatan

Berbagai peralatan yang digunakan di perusahaan peternakan ayam broiler

Tabel 1. Peralatan yang Digunakan Perusahaan Peternakan ”Satwa Utama”

Keterangan Jumlah Harga (Rp/satuan) Nilai Beli (Rp) Umur Ekonomis (Th) Nilai Sisa (Rp/satuan) Tempat pakan 2.700 buah 18.000 48.600.000 3 0 Tempat minum 900 buah 15.000 13.500.000 3 0

Pemanas 75 buah 300.000 22.500.000 3 0

Sapu lidi 9 buah 3.000 27.000 1 0

Ember 27 buah 7.000 189.000 2 0

Drum air 11 buah 50.000 550.000 5 0

Nampan 1.425 buah 5.000 7.125.000 3 0

Lampu 213 buah 7.000 1.491.000 2 0

Pompa air 8 buah 500.000 4.000.000 5 400.000 Timbangan 2 buah 500.000 1.000.000 10 100.000 Pembatas 36 buah 140.000 5.040.000 3 0 Tambang 5.000 meter 750 3.750.000 5 0 Cangkul 2 buah 20.000 40.000 3 0 Sabit 2 buah 7.500 15.000 3 0 Tirai/terpal 2.640 meter 4.500 11.880.000 7 0

Tota Biaya Peralatan 119.707.000

Sumber: Perusahaan Peternakan ”Satwa Utama”,2006 (diolah)

Tabel 1 menunjukan total biaya peralatan yang digunakan perusahaan peternakan yaitu Rp 119.707.000,-. Tempat pakan dan tempat minum terbuat dari bahan plastik. Jumlah tempat pakan yang digunakan per periode produksi sebanyak 2.700 buah sedangkan untuk tempat air minum per periode produksinya sebanyak 900 buah.

Alat pemanas merupakan alat bantu yang digunakan oleh pihak perusahaan untuk memberikan kehangatan pada anak ayam. Bahan bakar yang digunakan untuk menyalakan alat pemanas berupa gas elpiji. Selama masa pemeliharaan jumlah alat pemanas sebanyak 75 buah. Total biaya yang dikeluarkan untuk pembelian alat pemanas sebesar Rp 22.500.000,-.

memerlukan nampan sebanyak 150 buah per kandang per tingkat sedangkan untuk kandang yang berkapasitas 7.000 ekor sebanyak 175 buah per kandang.

Penyinaran dalam kandang yaitu dengan cara penambahan lampu listrik. Lampu listrik yang digunakan berupa lampu tabung 45-50 watt. Kandang yang berkapasitas 6.000 ekor sebanyak 17 buah perkandang per tingkat sedangkan untuk kandang yang berkapasitas 7.000 ekor sebanyak 20 buah per kandang. Jumlah keseluruhan lampu listrik yang digunakan sebanyak 213 buah.

Pompa air yang dimiliki hanya 8 buah, dua buah untuk penyediaan air minum, dua buah untuk pompa air sumur bor, tiga buah untuk hujan buatan yang digunakan ketika cuaca sangat panas dan satu buah digunakan khusus untuk penyediaan air di pintu masuk ke perusahaan. Nilai sisa dari pompa air diperkirakan 10% dari harga belinya yaitu Rp 400.000,00.

Timbangan yang ada di perusahaan peternakan berjumlah 2 buah, satu buah digunakan untuk timbangan obat dan satu buah lagi digunakan untuk menimbang ayam. Nila sisa dari timbangan Rp 100.000,00 yaitu 10% dari harga belinya.

Peralatan lainnya yang diperlukan diantaranya pembatas, tambang, cangkul dan sabit. Pembatas yang digunakan berupa seng masing-masing kandang ada 4 buah pembatas dengan panjang 20 meter per satu buah pembatas. Jumlah keseluruhan pembatas yang digunakan di perusahaan peternakan sebanyak 36 buah pembatas dan mempunyai umur ekonomis 3 tahun.

DOC

Tingkat pertumbuhan ayam yang cukup merata dari awal hingga akhir pemeliharaan merupakan salah satu kriteria yang diharapkan oleh perusahaan. DOC yang dipelihara di perusahaan peternakan ayambroiler ”Satwa Utama” disuplai dari beberapa perusahaan pembibitan seperti PT Cibadak Indah Sari Farm, PT Multibreeder Adirama Indonesia dan PT Karta Mulya Sejahtera. Strain DOC yang dipelihara perusahaan peternakan ini adalah Ross dan Cobb. Standar berat DOC yang diterima perusahaan 37-40 gram/ekor. Harga DOC berkisar antara Rp 2.350-2.700 per ekor. DOC ini diantar langsung dari perusahaan pembibitan ke perusahaan peternakan ayam broiler ”Satwa Utama”. Rata-rata jumlah DOC yang dibeli per periode produksi 57.000 ekor.

Pakan

Pakan yang digunakan berupa pakan starter. Beberapa kalangan menyebutnya pakan jenis ini sebagai BR1. Pakan yang digunakan disuplai dari perusahaan Japfa Comfeed dan perusahaan CJ. Samsung. Rata-rata harga pakan yang digunakan Rp 3.000,-/kg. Perusahaan peternakan ayam broiler ”Satwa Utama” menggunakan pakan sebanyak 2,7 kg/ekor/periode dan menghasilkan konversi pakan 1,6. Rata-rata total pakan yang digunakan perusahaan sebanyak 153.900 kg/periode pemeliharaan atau sebesar Rp 461.700.000,-.

Pencegahan Penyakit

Pengawasan terhadap penyakit di perusahaan peternakan ayam broiler

”Satwa Utama” dilakukan oleh pihak perusahaan. Waktu pengawasan dilakukan pada waktu sore sampai malam hari. Pengawasan ini dilakukan untuk mengantisipasi timbulnya bibit penyakit yang dapat menyerang ayam.

Ayam akan tetap sehat apabila keadaan lingkungannya bersih. Perawatan kesehatan merupakan hal yang sangat penting yang harus dilakukan oleh pihak perusahaan. Cara yang dilakukan oleh pihak perusahaan dalam perawatan kesehatan ternak yaitu dengan cara menjaga kebersihan kandang, melakukan vaksinasi dan menjaga kebersihan dilingkungan sekitar kandang. Semua karyawan harus menjaga kebersihan pakaian, pengaturan lalu lintas karyawan, lalu lintas kendaraan, lalu lintas hewan liar yang mungkin menyusup ke dalam lingkungan sekitar kandang.

Semua peralatan yang digunakan mulai dari tempat pakan dan tempat minum harus selalu bersih. Air merupakan salah satu kebutuhan pokok bagi ayam. Oleh karena itu, sumber air harus selalu diperiksa kebersihannya, untuk mencegah kemungkinan adanya sumber penyakit. Hal lain yang dilakukan dalam upaya pencegahan terhadap penyakit yaitu kondisi pakan harus baik, dengan memperhatikan proses penyimpanan dan transportasi.

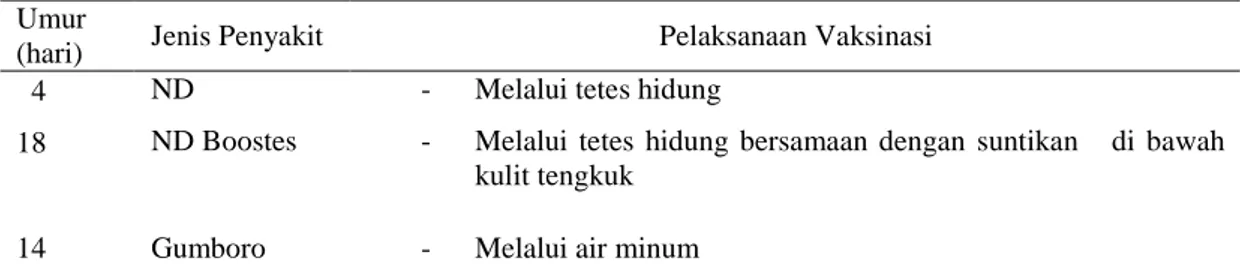

Jenis obat, vaksin dan vitamin yang diberikan diantaranya Amoxicol SUG, Vitastress, Vitamin C, Mediflok, Vaksin ND, Vaksin ND Boostes dan Vaksin

ayam broiler di perusahaan peternakan ayam broiler ”Satwa Utama” dapat ditekan pada kisaran 3%. Program vaksinasi perusahaan peternakan ayam broiler ”Satwa Utama” dapat dilihat pada Tabel 2.

Tabel 2. Program Vaksinasi Perusahaan Peternakan ”Satwa Utama”

Umur

(hari) Jenis Penyakit Pelaksanaan Vaksinasi 4

18

ND

ND Boostes

- Melalui tetes hidung

- Melalui tetes hidung bersamaan dengan suntikan di bawah kulit tengkuk

14 Gumboro - Melalui air minum Sumber: Perusahaan Peternakan ”Satwa Utama”,2006 (diolah)

Tenaga Kerja

Tenaga kerja yang dipekerjakan di perusahaan peternakan ”Satwa Utama” berjumlah 13 orang yang terdiri dari 1 manajer farm, 9 orang anak kandang dan 3 orang keamanan. Gaji seorang manajer diperoleh dari hasil perhitungan indeks prestasi dikurangi dua ratus lalu dikalikan dengan jumlah kg ayam yang terjual dibagi dengan lima. Rata-rata gaji yang diterima seorang manajer dengan total ayam yang dipelihara sebanyak 57.000 ekor per periode produksi sebesar Rp 1.747.780,-per 1.747.780,-periode. Gaji anak kandang diperoleh dari hasil perhitungan indeks prestasi dikurangi dua ratus lalu dikalikan dengan jumlah kg ayam yang terjual dari kandang yang dikelola. Rata-rata gaji yang diperoleh anak kandang yang memelihara 6.000 ekor per kadang sebesar Rp 919.884,-/periode/anak kandang sedangkan untuk anak kandang yang memelihara 7.000 ekor ayam per kandang mendapatkan gaji sebesar Rp1.073.198,-/periode/anak kandang. Sistem pembayaran untuk manajer dan anak kandang dilakukan setelah masa panen berakhir.

Pemasaran Produk AyamBroiler

Pemasaran produk ayambroiler merupakan kegiatan terakhir yang dilakukan di perusahaan peternakan ayam broiler ”Satwa Utama”. Target utama pemasaran produk ayam broiler ditujukan untuk memenuhi kebutuhan konsumen di wilayah Jakarta dan sebagian di wilayah lokal (Sukabumi). Sekitar 98% hasil produksinya untuk memenuhi konsumen di wilayah Jakarta dan 2% untuk wilayah lokal (Sukabumi). Rata-rata bobot ayam broiler yang diminta oleh pasar berkisar antara 1,5 sampai 2 kg. Keputusan bobot jual ayam yang siap untuk dipasarkan selain

berdasarkan bobot badan juga dengan memperhatikan harga jual yang berlaku dipasaran. Pemasaran produk ayam broiler dengan cara diantar langsung ke pedagang besar (pedagang pengumpul/penampung). Pengiriman produk ayam

broiler menggunakan alat angkut mobil. Ketepatan pengiriman produk sangat diperhatikan oleh pihak perusahaan.

Analisa Biaya dan Penerimaan

Biaya

Analisa biaya digunakan untuk mengetahui besarnya biaya yang harus dikeluarkan untuk kelangsungan proses produksi. Biaya dalam usahaternak ayam

broiler di perusahaan peternakan ayam broiler ”Satwa Utama” terdiri dari biaya investasi, biaya variabel dan biaya tetap.

Biaya Investasi

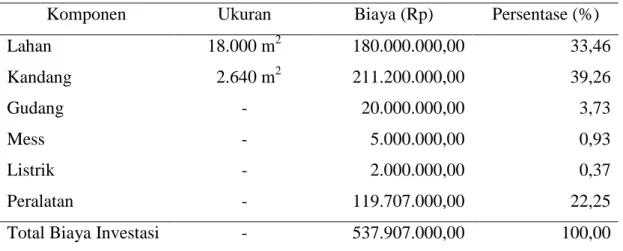

Biaya investasi meliputi biaya untuk pembelian lahan, pembuatan kandang, pembuatan gudang, pembuatan mess, pemasangan instalasi listrik dan biaya untuk pembelian peralatan. Biaya investasi perusahaan peternakan ayam broiler ”Satwa Utama” dapat dilihat pada Tabel 3.

Tabel 3. Biaya Investasi Perusahaan Peternakan ”Satwa Utama”

Komponen Ukuran Biaya (Rp) Persentase (%)

Lahan 18.000 m2 180.000.000,00 33,46 Kandang 2.640 m2 211.200.000,00 39,26 Gudang - 20.000.000,00 3,73 Mess - 5.000.000,00 0,93 Listrik - 2.000.000,00 0,37 Peralatan - 119.707.000,00 22,25

Total Biaya Investasi - 537.907.000,00 100,00

Sumber: Perusahaan Peternakan ”Satwa Utama”,2006 (diolah)

yang digunakan oleh perusahaan peternakan merupakan lahan milik sendiri. Luas lahan keseluruhan 18.000 m2 dengan harga Rp 10.000,00. Biaya untuk pembelian lahan yang dikeluarkan perusahaan peternakan ayam broiler ”Satwa Utama” yaitu sebesar Rp 180.000.000,- atau sebesar 33,46% dari total biaya investasi. Biaya lainnya digunakan untuk pembuatan gudang, mess, instalasi listrik dan peralatan. Total pengeluaran investasi perusahaan peternakan ayam broiler”Satwa Utama” Rp 537.907.000,00.

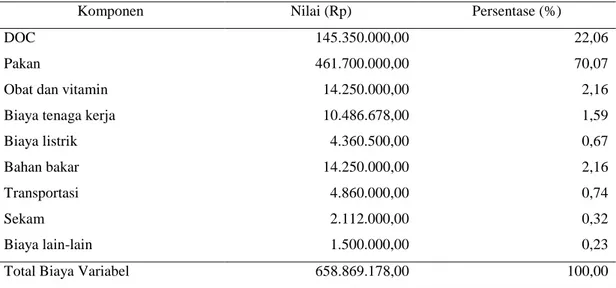

Biaya Variabel

Biaya variabel di perusahaan peternakan ayam broiler ”Satwa Utama” dihitung pada setiap periode produksi. Biaya variabel yang digunakan oleh Perusahaan ”Satwa Utama” meliputi biaya untuk pembelian DOC, pakan, obat dan vitamin, biaya tenaga kerja, biaya listrik, biaya bahan bakar, biaya transportasi, sekam dan biaya lain-lainnya. Biaya variabel perusahaan peternakan ayam broiler

”Satwa Utama” dapat dilihat pada Tabel 4.

Tabel 4. Biaya Variabel Perusahaan Peternakan ”SatwaUtama” Per Periode Produksi

Komponen Nilai (Rp) Persentase (%)

DOC 145.350.000,00 22,06

Pakan 461.700.000,00 70,07

Obat dan vitamin 14.250.000,00 2,16

Biaya tenaga kerja 10.486.678,00 1,59

Biaya listrik 4.360.500,00 0,67

Bahan bakar 14.250.000,00 2,16

Transportasi 4.860.000,00 0,74

Sekam 2.112.000,00 0,32

Biaya lain-lain 1.500.000,00 0,23

Total Biaya Variabel 658.869.178,00 100,00

Sumber: Perusahaan Peternakan ”Satwa Utama”,2006 (diolah)

Tabel 4 menunjukan proporsi biaya yang dikeluarkan untuk biaya variabel perusahaan peternakan ayam broiler ”Satwa Utama” tidak sama yaitu sebesar 70,07% adalah biaya pakan atau sebesar Rp 461.700.000,00. Biaya pakan merupakan biaya terbesar dari biaya operasional yang dikeluarkan oleh perusahaan.

Biaya Tetap

Biaya tetap yang digunakan perusahaan peternakan ayam broiler ”Satwa Utama” berupa biaya tenaga kerja yang dikeluarkan untuk membayar 3 orang satpam atau staf keamanan yang dibayar Rp 200.000,-/orang/bulan. Jumlah biaya tenaga kerja yang digunakan perusahaan untuk membayar satpam adalah jumlah tenaga kerja dikalikan dengan gaji masing-masing yang telah ditetapkan oleh perusahaan. Total biaya yang harus dikeluarkan perusahaan sebesar Rp 600.000,00 per periode.

Penerimaan

Penerimaan yang diperoleh perusahaan peternakan ayam broiler ”Satwa Utama”berasal dari hasil penjualan outputnya. Arus penerimaan usahaternak ayam

broiler”Satwa Utama” terdiri dari penerimaan tunai dan penerimaan tidak tunai.

Penerimaan Tunai

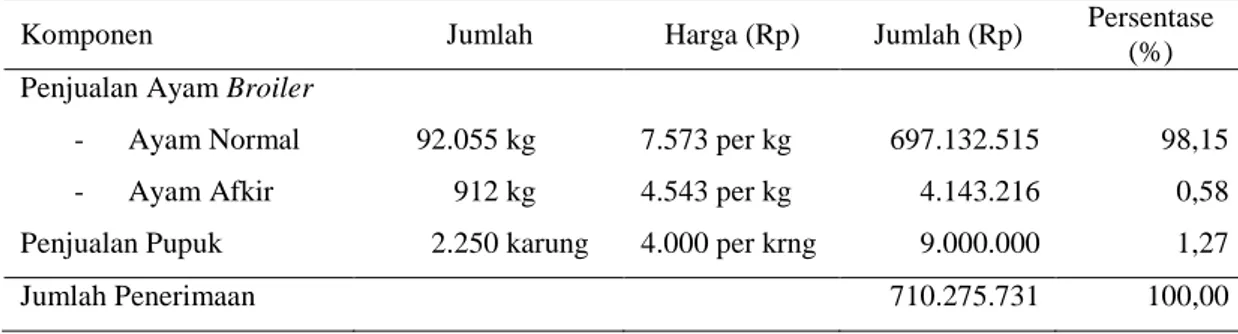

Penerimaan tunai yang diperoleh perusahaan peternakan ayambroiler”Satwa Utama” dari hasil usahanya berasal dari penjualan ayam broiler dan dari hasil penjualan pupuk kandang. Penjualan ayam broiler diperoleh dari penjualan ayam

broiler normal dan dari penjualan ayam broiler afkir. Penerimaan yang diperoleh dari penjualan ayam broiler normal dari hasil panennya dengan rata-rata bobot jual akhir 1,7 kg dan dengan harga rata-rata Rp 7.573,- per kg. Sedangkan untuk ayam

broiler afkir rata-rata bobotnya 0,8 kg dengan harga 60% dari harga ayam normal atau sebesar Rp 4.543,- per kg. Penerimaan lain berasal dari penjualan pupuk kandang yang dijual dengan harga sekitar Rp 4.000,-/karung. Pupuk kandang yang diperoleh sekitar 2.250 karung per periode. Rata-rata penerimaan yang diperoleh perusahaan peternakan ayambroiler”Satwa Utama” dapat dilihat pada Tabel 5.

Tabel 5. Rata-rata Penerimaan Perusahaan Peternakan ”Satwa Utama” per periode

Komponen Jumlah Harga (Rp) Jumlah (Rp) Persentase (%) Penjualan AyamBroiler

Berdasarkan pada Tabel 5 hasil dari penjualan ayam broiler normal per periode sebesar Rp 697.132.515,00 dengan total ayam yang terjual sebanyak 92.055 kg sedangkan hasil dari penjualan ayam broiler afkir sebesar Rp 4.143.216,00 dengan total ayam yang terjual sebanyak 912 kg. Hasil dari penjualan pupuk kandang sebesar Rp 9.000.000,00 per periode. Total penerimaan yang diperoleh perusahaan sebesar Rp 710.275.731,00 per periodenya.

Penerimaan Tidak Tunai

Penerimaan tidak tunai yang diperhitungkan dalam penelitian ini yaitu nilai aset yang dimiliki perusahaan dan belum habis usia ekonomisnya pada akhir masa analisis. Penerimaan tidak tunai yang diperhitungkan dalam analisis ini meliputi nilai sisa peralatan dan nilai sisa bangunan. Nilai ini dihitung dengan mengurangi nilai aset dengan penyusutannya selama digunakan. Perhitungan penyusutan dilakukan dengan metode garis lurus.

Hasil dari perhitungan nilai sisa bangunan yang ada terdiri dari nilai sisa kandang, nilai sisa mess anak kandang dan nilai sisa gudang. Total penerimaan dari nilai sisa bangunan diasumsikan 10% dari total harga investasi bangunan yaitu Rp 23.620.000,00. Nilai sisa dari peralatan berdasarkan umur ekonomis yang belum habis pakai ketika akhir tahun 2016 sebesar Rp 71.835.238,09. Penerimaan tidak tunai lainnya diperoleh dari tanah setelah terjadi kenaikan harga tanah selama 10 tahun yaitu 20%. Penerimaan yang diperoleh perusahaan apabila tanah dijual pada akhir analisis yaitu tahun 2016 sebesar Rp 216.000.000,- Total nilai sisa yang diperoleh perusahaan pada akhir tahun 2016 sebesar Rp 311.455.238,09.

Analisis Kelayakan Finansial

Analisis kelayakan finansial dilakukan untuk mengetahui tingkat kelayakan suatu usaha. Penilaian disini tidak lain adalah memberikan rekomendasi apakah suatu usaha layak dikerjakan atau tidak, mengingat kondisi dimasa mendatang penuh dengan ketidakpastian. Analisis kelayakan finansial ini didasarkan pada perhitungan kriteria investasi cash flow perencanaan usaha selama 10 tahun ke depan dari tahun 2006 sampai dengan tahun 2016. Waktu 10 tahun ke depan berdasarkan umur ekonomis kandang, mess, gudang dan peralatan lainnya. Analisis kelayakan usaha ini menggunakan beberapa asumsi yang dapat dilihat pada Tabel 6 yang mengacu

pada kondisi yang terjadi pada perusahaan peternakan ayambroiler ”Satwa Utama”. Strain DOC yang digunakan dalam analisis ini adalah Cobb.

Tabel 6. Koefisien Teknis Perhitungan Analisis Finansial Perusahaan Peternakan”Satwa Utama”

Keterangan Rata-rata Per Periode

DOC dipelihara (ekor) 57.000

Mortalitas (%) 3

Mortalitas (ekor/periode) 1.710

Ayam Afkir (%) 2

Masa Pemeliharaan (hari) 35

Konsumsi Ransum (kg/ekor/periode) 2,7

FCR 1,6

Bobot Jual Ayam Normal (kg) 1,7

Harga DOC (Rp/ekor) 2.550

Harga Jual Ayam Normal (Rp/kg) 7.573

Harga Jual Ayam Afkir (Rp/kg) 4.543

Harga Pakan (Rp/kg) 3.000

Sumber: Perusahaan Peternakan ”Satwa Utama”,2006 (diolah)

Tingkat suku bunga yang digunakan sebesar 8% yang merupakan tingkat suku bunga deposito pada salah satu lembaga keuangan (BRI), pada saat dilakukan penelitian. Hasil dari perhitungan kriteria kelayakan finansial usahaternak ayam

broilerperusahaan peternakan ayambroiler ”Satwa Utama” dapat dilihat pada Tabel 7.

Tabel 7. Kriteria Kelayakan Perusahaan Peternakan ”Satwa Utama”

Kriteria Indikator Finansial Nilai Keterangan Tanpa Pajak

NPV Rp 1.122.608.995,3 layak

BCR 1,049 layak

IRR 43,92% layak

Pay back Period 2,18 tahun

Tabel 7 menunjukan hasil perhitungan kriteria kelayakan finansial tanpa dikenakan pajak memiliki nilai NPV positif sebesar Rp 1.122.608.995,3. Nilai BCR sebesar 1,049 artinya perusahaan akan mendapatkan tambahan penerimaan sebesar Rp 1,049 dari setiap pengeluaran sebesar Rp 1,00. Nilai IRR sebesar 43,92% artinya investasi yang ditanamkan layak dan menguntungkan karena nilai IRR yang diperoleh lebih besar dari tingkat suku bunga. Pay back Period perusahaan 2,18 tahun, yang berarti bahwa dibutuhkan waktu selama 2,18 tahun usaha yang dikerjakan baru dapat mengembalikan investasi.

Hasil perhitungan kriteria kelayakan finansial yang sudah dikenai pajak menjadikan nilai NPV mengalami penurunan atau tingkat keuntungan yang diperoleh perusahaan mengalami penurunan bila dibandingkan dengan tingkat keuntungan tanpa dikenakan pajak. Nilai NPV yang didapat sebesar Rp 741.880.946,7. Nilai BCR sebesar 1,049. Nilai IRR mengalami penurunan menjadi 32,82%. Pay back Period 2,75 tahun. Perusahaan mempunyai waktu yang lebih lama untuk pengembalian investasi awal bila dibandingkan dengan perhitungan tanpa pajak. Berdasarkan nilai-nilai pada kriteria kelayakan usaha maka usahaternak ayambroiler

”Satwa Utama” dapat dinyatakan layak.

Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk mengantisipasi kemungkinan terjadinya perubahan-perubahan yang menyebabkan pendapatan yang diperoleh perusahaan menjadi berkurang. Asumsi yang digunakan dalam analisis ini yaitu menggunakan pendapatan yang sudah dikenai pajak, kemungkinan terjadi kenaikan harga DOC, kenaikan harga pakan dan penurunan harga jual ayam. Pertimbangan ini mengacu pada kondisi selama beberapa tahun sebelumnya yaitu terjadinya fluktuasi harga jual ayam dan fluktuasi harga pembelian DOC, sedangkan harga pakan relatif stabil.

Hasil analisis sensitivitas dengan tingkat suku bunga 8% per tahun maka peningkatan harga DOC lebih dari 20,92%cateris paribus, peningkatan harga pakan lebih dari 6,58% cateris paribus dan penurunan harga jual ayam broiler lebih dari 4,33% cateris paribus perusahaan akan mengalami kerugian. Tingkat sensitivitas kelayakan usaha perusahaan peternakan ayam broiler ”Satwa Utama” dapat dilihat pada Tabel 8.

Tabel 8. Analisis Sensitivitas Perusahaan Peternakan ”Satwa Utama”

Komponen NPV BCR IRR Kenaikan Harga DOC 20,92%cateris paribus Rp 183.236,17 1,004 8,01% Kenaikan Harga Pakan 6,58%cateris paribus Rp 1.756.785,13 1,004 8,07% Penurunan Harga Jual Ayam 4,33%cateris paribus Rp 389.228,02 1,004 8,01%

KESIMPULAN DAN SARAN

Kesimpulan

Tatalaksana pemeliharaan ayambroilerdi perusahaan ”Satwa Utama” selama masa pemeliharaan cukup baik yang ditunjukan dengan nilai FCR 1,6, mortalitas 3% dan rata-rata bobot jual ayam 1,7 kg. Sistem budidaya ayam broiler di perusahaan peternakan ”Satwa Utama” dilakukan secara intensif. Sedangkan sistem pemeliharaannya adalah all in all out. Sistem pemeliharaan ini ayam dipelihara dengan umur yang sama.

Hasil dari perhitungan kriteria kelayakan finansial pada tingkat suku bunga 8% dengan adanya pajak ataupun tanpa dikenai pajak menunjukan bahwa usahaternak ayambroilerdi perusahaan peternakan ”Satwa Utama”dinyatakan layak. Hasil dari perhitungan kriteria kelayakan finansial tanpa dikenakan pajak didapat nilai NPV sebesar Rp 1.122.608.995,3, nilai BCR sebesar 1,049, nilai IRR sebesar 43,92% lebih besar dari tingkat suku bunga dan Pay back Period perusahaan 2,18 tahun. Sedangkan hasil perhitungan kriteria kelayakan finansial pada tingkat suku bunga yang sama setelah dikenai pajak menghasilkan nilai NPV sebesar Rp 741.880.946,7, nilai BCR sebesar 1,049, nilai IRR 32,82% dan Pay back Period yang didapat 2,75 tahun.

Tingkat kepekaan kelayakan finansial usahaternak ayam broiler perusahaan peternakan ayambroiler”Satwa Utama” terhadap peningkatan harga DOC lebih dari 20,92% cateris paribus, peningkatan harga pakan lebih dari 6,58% cateris paribus

dan penurunan harga jual ayambroiler lebih dari 4,33% cateris paribus perusahaan akan mengalami kerugian.

Saran

Berdasarkan hasil analisis sensitivitas terhadap perubahan harga maka disarankan perusahaan peternakan ayambroiler”Satwa Utama” selain menggunakan pakan jadi dari perusahaan pakan sebaiknya perusahaan dapat menyusun ransum dengan bahan konsentrat jadi dan campuran bahan yang tersedia didaerahnya. Hal ini ditujukan agar biaya pakan dapat dihemat sehingga keuntungan yang diperoleh juga meningkat. Melakukan kontrak farming, melakukan diversifikasi pasar hal ini ditujukan agar adanya kepastian harga jual ayam pada saat ayam akan di pasarkan.

UCAPAN TERIMAKASIH

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas karunia, rahmat dan kehendak-Nyalah penulis diberi kemudahan dan kelancaran dalam pembuatan skripsi ini. Penulis mengucapkan banyak terima kasih kepada kedua orang tua atas do’a, pegorbanan yang tulus dan penuh kasih sayang serta kesabaran dalam memotivasi sehingga penulis dapat menyelesaikan skripsi ini. Ucapan terima kasih penulis sampaikan juga kepada kakak-kakaku atas do’a dan perhatiannya. Penulis mengucapkan terima kasih yang tak terhingga kepada Ibu Dr. Ir Sri Mulatsih, M. Agr. Sc sebagai dosen pembimbing skripsi dan Ibu Ir. Wiwiek Rindayanti, MS sebagai dosen pembimbing skripsi maupun akademik yang telah sama-sama sabar, membimbing, mengarahkan, memotivasi dan banyak membantu penulis dalam menyelesaikan skripsi ini. Penulis juga mengucapkan terimakasih yang sebesar-besarnya kepada Bapak Ir Burhanuddin, MM (sebagai panitia seminar), Ibu Ir. Lucia Cyrilla ENSD, MSi (penguji seminar dan sidang) dan Ibu Ir. Widya Hermana, M.Si (penguji sidang) atas segala kebaikan dan kesediaannya menguji dan memberikan sumbangan pemikiran yang berharga serta masukan dalam penulisan skripsi ini.

Ucapan terimakasih penulis sampaikan juga kepada keluarga besar Pasir Nagrak Jaya Farm (Satwa Utama) Bapak Effendy Kusmawijaya sebagai pimpinan perusahaan , Bapak drh. Nuryanto sebagaiProduction and Health Control Manager, Bapak Jakfar sebagai kepala kandang atas kesediaannya menerima saya untuk melakukan penelitian serta sambutan hangat yang diberikan. Tak lupa penulis ucapkan terima kasih kepada Pak Kamto, Pak Dodi, Pak Nana, Bu Cici, Umi dan seluruh staf Fapet atas segala dukungan dan bantuannya dalam menyelesaikan penulisan skripsi ini. Juga kepada sahabat seperjuangan SEIP 39 ( Dudi, Ipul, Munawir, Heru, Irul, Ugi), teman-teman SEIP 40, JW dan seluruh teman-teman SEIP atas dukungan dan motivasinya yang diberikan.

Terakhir penulis mengucapkan banyak terima kasih kepada teman-teman dan semua pihak yang mungkin tidak tersebutkan. Semoga skripsi ini bermanfaat bagi

DAFTAR PUSTAKA

Boediono. 2002. Ekonomi Mikro. Cetakan Kedua Puluh Tiga. BPFE. Yogyakarta. Cahyono, B. 2004. Cara Meningkatkan Budidaya Ayam Ras Pedaging (Broiler).

Yayasan Pustaka Nusantara. Yogyakarta.

Direktorat Jenderal Peternakan. 2005. Statistika Peternakan 2005. Departemen Pertanian Republik Indonesia, Jakarta.

Djamin, Z. 1993. Perencanaan dan Analisa Proyek. Edisi Ketiga. Fakultas Ekonomi. Universitas Indonesia, Jakarta.

Gittinger, J.P. 1986. Analisis Ekonomi Proyek-Proyek Pertanian. Edisi Ketiga. UI Press, Jakarta.

Hardjosworo, P.S. dan Rukmiasih. 2000. Meningkatkan Produksi Daging Unggas. Penebar Swadaya, Jakarta.

Kadariah, L. Karlina dan C. Gray. 1999. Pengantar Evaluasi Proyek. Edisi Revisi. Fakultas Ekonomi. Universitas Indonesia, Jakarta.

Pakarti, S. I. B. 2000. Efisiensi penggunaan faktor-faktor produksi dan tingkat pendapatan peternak ayam broiler (studi kasus pada kelompok peternak plasma Poultry Shop Jaya Broiler di Kabupaten Kuningan, Jawa Barat). Skripsi. Fakultas Peternakan, Institut Pertanian Bogor, Bogor.

Prawirokusumo, S. 1990. Ilmu Usahatani. BPFE, Yogyakarta.

Rasyaf, M. 2002. Manajemen Peternakan Ayam Broiler. Penebar Swadaya, Jakarta. Rasyaf, M. 2004. Beternak Ayam Pedaging. Penebar Swadaya, Jakarta.

Saragih, B. 2000. Kumpulan Pemikiran: Agribisnis Berbasis Peternakan. Pustaka Wirausaha Muda. PT. Loji Grafika Griya Sarana, Bogor.

Suharno, B. 2002. Kiat Sukses Berbisnis Ayam. Penebar Swadaya, Jakarta.

Tobing, V. 2005. Beternak Ayam Broiler Bebas Antibiotika: Murah dan Bebas Residu. Penebar Swadaya, Jakarta.

Lampiran 1. Analisis Kelayakan Finansial Usaha Peternakan AyamBroiler“Satwa Utama” Tanpa Pajak. Tahun Uraian 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 PENERIMAAN Penerimaan Tunai

Penjualan AyamBroiler 0 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 3.506.378.655 Penjualan Pupuk 0 45.000.000 45.000.000 45.000.000 45.000.000 45.000.000 45.000.000 45.000.000 45.000.000 45.000.000 45.000.000 Total Penerimaan Tunai 0 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 Penerimaan Tidak Tunai

Nilai Sisa Bangunan 0 0 0 0 0 0 0 0 0 0 23.620.000

Nilai Sisa Peralatan 0 0 0 0 0 400.000 0 0 0 0 71.835.238,09

Lahan 0 0 0 0 0 0 0 0 0 0 216.000.000,00

Total Penerimaan Tidak

tunai 0 0 0 0 0 400.000 0 0 0 0 311.455.238,09 TOTAL PENERIMAAN 0 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.778.655 3.551.378.655 3.551.378.655 3.551.378.655 3.551.378.655 3.862.833.893,09 BIAYA Biaya Investasi Lahan 180.000.000 0 0 0 0 0 0 0 0 0 0 Kandang 211.200.000 0 0 0 0 0 0 0 0 0 0 Gudang 20.000.000 0 0 0 0 0 0 0 0 0 0 Mess 5.000.000 0 0 0 0 0 0 0 0 0 0 Instalasi Listrik 2.000.000 0 0 0 0 0 0 0 0 0 0 Peralatan Tempat pakan 48.600.000 0 0 0 48.600.000 0 0 48.600.000 0 0 48.600.000 Tempat minum 13.500.000 0 0 0 13.500.000 0 0 13.500.000 0 0 13.500.000 Pemanas 22.500.000 0 0 0 22.500.000 0 0 22.500.000 0 0 22.500.000 Sapu lidi 27.000 0 27.000 27.000 27.000 27.000 27.000 27.000 27.000 27.000 27.000 Ember 189.000 0 0 189.000 0 189.000 0 189.000 0 189.000 0 Drum air 550.000 0 0 0 0 0 550.000 0 0 0 0 Nampan 7.125.000 0 0 0 7.125.000 0 0 7.125.000 0 0 7.125.000 Lampu 1.491.000 0 0 1.491.000 0 1.491.000 0 1.491.000 0 1.491.000 0 Sanyo 4.000.000 0 0 0 0 0 4.000.000 0 0 0 0 Timbangan 1.000.000 0 0 0 0 0 0 0 0 0 0 Pembatas 5.040.000 0 0 0 5.040.000 0 0 5.040.000 0 0 5.040.000 Tambang 3.750.000 0 0 0 0 0 3.750.000 0 0 0 0 Cangkul 40.000 0 0 0 40.000 0 0 40.000 0 0 40.000 Sabit 15.000 0 0 0 15.000 0 0 15.000 0 0 15.000 Tirai/terpal 11.880.000 0 0 0 0 0 0 0 11.880.000 0 0

Total Investasi Peralatan 119.707.000 0 27.000 1.707.000 96.847.000 1.707.000 8.327.000 98.527.000 11.907.000 1.707.000 96.847.000 Total Biaya Investasi 537.907.000 0 27.000 1.707.000 96.847.000 1.707.000 8.327.000 98.527.000 11.907.000 1.707.000 96.847.000 Biaya Variabel 0 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 3.294.345.890 Biaya Tetap 0 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 TOTAL BIAYA 537.907.000 3.297.345.890 3.297.372.890 3.299.052.890 3.394.192.890 3.299.052.890 3.305.672.890 3.395.872.890 3.309.252.890 3.299.052.890 3.394.192.890 PENDAPATAN KOTOR -537.907.000 254.032.765 254.005.765 252.325.765 157.185.765 252.725.765 245.705.765 155.505.765 242.125.765 252.325.765 468.641.003,09 DF 8% 1,0000 0,9259 0,8573 0,7938 0,7350 0,6806 0,6302 0,5835 0,5403 0,5003 0,4632 PV PENDAPATAN -537.907.000 235.208.937,11 217.759.142,33 200.296.192,26 115.531.537,27 172.005.155,66 154.843.773,10 90.737.613,88 130.820.550,83 126.238.580,23 217.074.512,63 NPV 1.122.608.995,3 IRR 43,92%