DAFTAR

ISI

Warta

anggaran

| 23 Tahun 2012

LAPORAN UTAMA

LAPORAN

KHUSUS

Mencermati Kesiapan

Indonesia

Menghadapi Krisis Ekonomi

Global

LAPORAN UTAMA

5

LAPORAN KHUSUS

9

PERENCANAAN ANGGARAN

13

PNBP 26

PROFIL 30

BERITA 34

LIPUTAN 36

RENUNGAN 46

ENGLISH CORNER

48

INTERMEZO 49

POJOK FOTO

51

KALEIDOSKOP 53

PERISTIWA 58

5

Berdasarkan data historis khususnya pada triwulan III 2011, seluruh bursa saham di dunia, mengalami volatilitas yang cukup tinggi dan cenderung terkoreksi negatif tidak terkecuali Indonesia. Selama periode triwulan III 2011, Indeks Harga Saham Gabungan

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Bab II Mengenai Kekuasaan Keuangan Negara, Pasal 6 mengatur bahwa “Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan, dan Kekuasaan tersebut dikuasakan kepada Menteri Keuangan, ...

9

Penerapan

Klasifikasi

Dalam

Penyusunan

RKA-K/L

PROFILE DUTA SPAN (2) : Perlu Komitmen dan Kerjasama

Yang Nyata dan Sungguh-Sungguh Agar SPAN Dapat

Berhasil

30

Salam Redaksi

Edisi 23 Tahun 2012

PENGARAH I.G.A Krisna Murti - Agus Kuswantoro Puji Wibowo - Afrizal - Triana Ambarsari Rini Ariviani - Asrukhil Imro - Mujibuddawah Eko Widyasmoro - Sunawan Agung S. - Achmad

Zunaidi - Arief Masdi - Sudadi

DESAIN GRAFIS DAN FOTOGRAPHER Dana Hadi Mujono Basuki

KEUANGAN Niken Ajeng Lestari

TATA USAHA DAN DISTRIBUSI Ihsan Maulana Eko Prasetyo

ALAmAT Gedung Sutikno Slamet Lt. 11 Jl. Dr. Wahidin No.1 Jakarta 10710 Telepon : (021) 3435 7505

Redaksi menerima artikel untuk dimuat dalam majalah ini. Artikel ditulis dalam huruf Arial 11 spasi 1.5 maksimal 5 hal. Artikel dapat dikirim ke [email protected]

Isi majalah tidak mencerminkan kebijakan Direktorat Jenderal Anggaran

Apabila ditanya apa resolusi anda dalam menghadapi hari yang baru di tahun yang baru, jawabannya pasti semua ingin menjadi lebih baik dari hari dan tahun sebelumnya. Pun apabila kami - team Majalah Warta Anggaran - ditanya tentang resolusi 2012 jawabnya adalah bisa memberikan informasi penganggaran bagi pembacanya. Berat memang, tapi memang itu harus terus diupayakan agar kebijakan-kebijakan penganggaran dapat disampaikan kepada sebanyak-banyaknya pihak yang membutuhkan informasi.

Tahun 2011 merupakan tahun yang penuh dinamika terutama dalam penyusunan APBN 2012. Rapat-rapat pembahasan APBN 2012 yang dilakukan Pemerintah dengan DPR dilakukan secara terbuka sehingga masyarakat luas mengetahui apa yang terjadi dalam pembahasan APBN. Hal ini dilakukan semata-mata demi terwujudnya transparansi dan akuntabilitas dalam pengelolaan anggaran Negara.

Hal penting lainnya adalah dimasukkannya pasal yang mengatur bagaimana penyelesaian krisis dalam UU APBN. Hal ini sebagai bukti bahwa setiap saat Pemerintah melakukan perbaikan terus menerus agar kualitas APBN semakin meningkat dari waktu ke waktu.

Guna memuaskan para pembaca maka kami berupaya memperbaiki kualitas majalah baik dari sisi penampilan maupun informasi yang akan disajikan kepada pembaca. Untuk

itu, mulai edisi 23 tahun 2011 kami menambahkan rubrik baru : Pojok Photographi. Rubrik ini akan berisi tips, triks dan pengetahuan seputar photographi serta foto-foto terbaik hasil karya pegawai DJA.

Tentu untuk lebih memuaskan para pembaca Warta Anggaran, kami tidak lantas berpuas diri atas apa yang telah kami perbuat di tahun 2011. Kami akan terus berupaya memperbaiki Warta Anggaran baik dari sisi desain layout maupun content. Oleh karena itu, kami sangat mengharapkan saran dan masukan dari para pembaca untuk mewujudkan Warta Anggaran yang lebih bisa diterima di hati para pembaca. Saran dan masukan dapat disampaikan ke redaksi Warta Anggaran : [email protected]. Kami sangat berharap agar majalah Warta Anggaran dapat dijadikan salah satu referensi di bidang penganggaran.

Akhirnya, selamat menikmati majalah Warta Anggaran, semoga dapat menambah wawasan dan pengetahuan para pembaca. Salam.

LAPORAN

UT

AMA

Mencermati Kesiapan

Indonesia

Menghadapi Krisis Ekonomi Global

LAPORAN

UT

Krisis utang dan fiskal di kawasan

Eropa dan Amerika Serikat yang tak kunjung terselesaikan telah memicu kekhawatiran akan kembalinya krisis perekonomian global. Memburuknya kondisi perekonomian di kawasan Eropa yang dipicu risiko gagal bayar Yunani mengakibatkan penurunan rating utang beberapa negara Eropa lainnya, bahkan berujung pada pengunduran diri beberapa kepala pemerintahan. Sementara itu, Amerika Serikat saat ini sedang menghadapi resesi ekonomi

sebagai dampak permasalahan fiskal dan

pelemahan di sektor industri. Berbagai analisis menyatakan bahwa berlarut-larutnya penanganan krisis di Eropa dan Amerika Serikat berpotensi menyebabkan

perlambatan perekonomian global sebagaimana krisis tahun pada tahun 2008-2009.

Jika terjadi gejolak pada perekonomian global maka dampaknya secara langsung akan ditransmisikan ke suatu negara melalui jalur pasar keuangan. Krisis Eropa dan Amerika Serikat yang terjadi saat ini telah menyebabkan pasar keuangan di seluruh negara bergejolak. Gejolak tersebut timbul karena aksi penarikan modal oleh investor sebagai akibat meningkatnya sentimen negatif pasar akan risiko investasi, terutama sejak peringkat

utang Amerika Serikat diturunkan dan Yunani berisiko gagal bayar..

Berdasarkan data historis khususnya pada triwulan III 2011, seluruh bursa saham di dunia, mengalami volatilitas yang cukup tinggi dan cenderung terkoreksi negatif tidak terkecuali Indonesia. Selama periode triwulan III 2011, Indeks Harga Saham Gabungan (IHSG) sempat mengalami pelemahan yang cukup tajam yaitu sebesar 8,7% meskipun pelemahan tersebut tidak seburuk pelemahan yang terjadi pada bursa saham negara-negara kawasan (lihat

Grafik 1). Di pasar Surat Berharga Negara (SBN) dan Sertifikat Bank Indonesia (SBI)

juga terjadi aksi jual yang cukup besar khususnya selama bulan September 2011.

Tercatat pada triliun dan pada SBI Rp13,9 triliun

(lihat Grafik 2). 2011.Selanjutnya, dampak krisis ekonomi global juga akan menyebar ke negara-negara di berbagai kawasan melalui jalur perdagangan. Krisis

Amerika Serikat dan Eropa saat ini, diperkirakan

di dunia khususnya dari sisi ekspor. Data perekonomian dunia terakhir menunjukkan bahwa indikasi perlambatan ekonomi di berbagai kawasan sudah tampak sejak kuartal II tahun 2011, terutama di negara-negara maju (lihat

Grafik 3). Terkait dengan hal tersebut IMF

telah menurunkan proyeksi pertumbuhan ekonomi di berbagai negara termasuk Indonesia (lihat Tabel 1).

Sebagai negara dengan sistem perekonomian terbuka, Indonesia tentunya tidak dapat menghindar dari dampak negatif krisis perekonomian global mengingat perekonomian Indonesia saat ini sangat terkait dengan rantai

perdangan dunia. Itulah sebabnya IMF

turut menurunkan target pertumbuhan ekonomi Indonesia pada tahun 2011 menjadi 6,2 persen dan 6,4 persen pada tahun 2012. Hal ini menjadi perhatian setiap negara dalam rangka mengantisipasi dampak yang ditimbulkan. Lantas sejauh manakah kesiapan Indonesia dalam menghadapi ancaman krisis ekonomi ke depan?

Indonesia saat ini dinilai relatif lebih siap menghadapi dampak krisis ekonomi global. Optimisme tersebut antara lain dapat ditunjukkan oleh fundamental perekonomian Indonesia yang cukup baik, serta ditunjang dengan kondisi politik yang stabil. Pemerintah juga telah menyiapkan langkah-langkah antisipasi

K

Grafik 1. Koreksi Bursa Saham Di Dunia, Juli - September 2011

Sumber: CEIC, diolah (2011)

-29.29

Grafik 2. Net Foreign Buying (SBN dan SBI)

SBI SBN

Sumber: Bloomberg, diolah

LAPORAN

UT

AMA

Mencer

dalam menghadapi krisis ekonomi global ke depan.

Fundamental Ekonomi Indonesia Cukup Kuat Fundamental ekonomi Indonesia pada tahun 2011 memperlihatkan ketahanan yang cukup baik sebagai modal utama dalam menghadapi krisis ke depan. Kuatnya fundamental perekonomian Indonesia saat ini dapat ditunjukkan oleh beberapa indikator terkini makro ekonomi Indonesia

terkini.

Di tengah kekhawatiran terhadap prospek ekonomi dunia, ternyata pertumbuhan ekonomi Indonesia sampai dengan triwulan III mampu tumbuh 6,5 persen (yoy). Ekspor, konsumsi, dan investasi masih menjadi penggerak utama pertumbuhan ekonomi Indonesia pada tahun 2011. Namun demikian, dampak krisis ekonomi Amerika Serikat dan Eropa diperkirakan akan mulai terasa pada tahun 2012 terutama terhadap kinerja ekspor Indonesia. Meskipun demikian, perlambatan yang terjadi diharapkan tidak terlalu drastis mengingat total porsi ekspor Indonesia khususnya non migas ke Amerika Serikat dan seluruh Uni Eropa relatif kecil yaitu sekitar 23 persen (posisi Jan – Sep 2011). Saat ini ekspor Indonesia

sebagian besar diarahkan ke

negara-negara Asia (lihat Grafik 3). Indonesia

tetap harus waspada terhadap second round effect krisis Amerika dan Eropa yang akan memukul kinerja ekspor Indonesia, terutama pada saat krisis secara global telah menyebar ke negara-negara Asia.

Pertumbuhan ekonomi yang cukup menjanjikan pada tahun 2011 juga didukung oleh stabilitas moneter yang

terkendali. Tingkat Inflasi sampai dengan

bulan Oktober 2011 relatif rendah yaitu berada pada level 4,4 persen (yoy) dan sampai dengan akhir tahun 2011 diperkirakan berada dibawah 5 persen. Di sisi lain, meskipun menghadapi tingginya tekanan eksternal beberapa waktu terakhir yang sempat melemahkan posisi rupiah namun nilai tukar rupiah sampai dengan akhir Oktober masih mengalami apresiasi sekitar 5 persen (jika dibandingkan dengan posisi akhir tahun 2010).

Di sisi lain, berdasarkan posisi cadangan devisa saat ini, otoritas moneter dinilai masih memiliki ruang yang cukup untuk menjaga stabilitas

nilai tukar rupiah ke depan. Posisi atau cukup untuk membiayai 6,6

bulan impor dan pembayaran utang luar negeri. Jumlah tersebut masih berada di atas standar International Monetary

Fund (IMF) yang menetapkan batas aman

cadangan devisa adalah untuk 3 sampai 4 bulan. Dengan demikian, stabilitas sektor moneter diharapkan akan tetap dapat terjaga dengan baik.

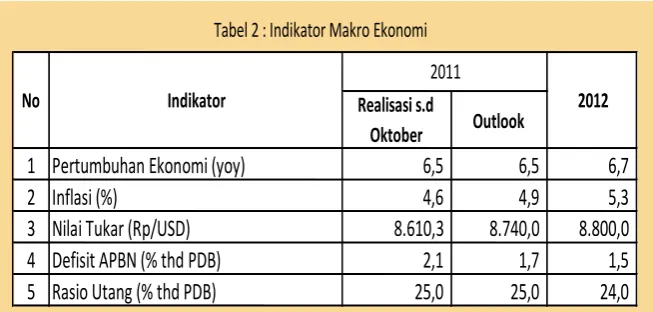

Dari sisi perbankan, Indikator industri ini juga menunjukkan kondisi yang cukup baik sebagaimana tercermin pada rasio kecukupan modal (Capital Adequacy Ratio/CAR), Rasio Kredit Bermasalah (Non Performing Loan/NPL), dan pertumbuhan penyaluran kredit. Posisi CAR pada bulan September 2011 mencapai sekitar 16 persen atau jauh di atas standar minimal BI sebesar 8 persen. Sedangkan NPL pada periode yang sama yaitu sebesar 2,7 persen atau relatif masih cukup rendah jika dibandingkan standar maksimum BI sebesar 5 persen. Sampai dengan triwulan III 2011, penyaluran kredit perbankan juga masih menunjukkan peningkatan sebesar 24,2 persen (yoy) yang sebagian besar ditujukan untuk pembiayaan kegiatan ekonomi produktif.

Indikator kinerja keuangan pemerintah

relatif masih cukup sustainable. Defisit

APBN cukup terkendali dibawah batas maksimum sebesar 3 persen terhadap PDB. Rasio utang pemerintah (sekitar 25% terhadap PDB) masih jauh dibawah

ASEAN

Grafik 3. Ekspor Non Migas Indonesia Berdasarkan Negara Tujuan (Jan-Sept 2011)

LAPORAN

UT

AMA

Mencer

mati Kesiapan Indonesia Menghadapi Krisis Ekonomi

Perkiraan Negara Maju 2,2 1,6 2,6 1,9 AS 2,5 1,5 2,7 1,8 Negara Berkembang 6,6 6,4 6,4 6,1 Asean-5 5,4 5,3 5,7 5,6 Indonesia 6,2 6,4 6,5 6,3 Malaysia 5,5 5,2 5,2 5,1 Philipina 5,0 4,7 5,0 4,9 Thailand 4,0 3,5 4,5 4,8 Vietnam 6,3 5,8 6,8 6,3

Sumber: World Economic Outlook, IMF

Tabel 1 : Proyeksi Pertumbuhan Ekonomi Dunia

Kawasan

ambang batas maksimal sebesar 60% terhadap PDB. Rasio tersebut juga relatif lebih rendah di antara negara-negara di kawasan Asia. Disamping itu, tabungan pemerintah dalam bentuk Saldo Anggaran Lebih (SAL) cukup memadai sebagai salah

satu sumber pembiayaan defisit APBN

apabila diperlukan (lihat Tabel 2).

Langkah Antisipasi Pemerintah

Ibarat pepatah “Sedia Payung Sebelum Hujan”, pemerintah sedini mungkin telah mempersiapkan kebijakan untuk

mengantisipasi krisis ekonomi Amerika Serikat dan Eropa sebelum berkembang menjadi krisis global yang semakin

memburuk. Dari sisi fiskal, pemerintah

telah mempersiapkan langkah-langkah kebijakan apabila terjadi keadaan darurat yang perlu mendapatkan penyelamatan dari APBN. Langkah antisipasi tersebut secara legal dituangkan di dalam UU APBN Perubahan Tahun Anggaran 2011 (pasal 36A) dan UU APBN Tahun Anggaran 2012 (pasal 40, 41, dan 43). Di dalam UU APBN-P 2011, pemerintah diberikan kewenangan yang bersifat diskresi dalam menghadapi kondisi sudden reversal (penarikan secara tiba-tiba) di pasar Surat Berharga Negara (SBN). Kewenangan tersebut meliputi tindakan untuk menggunakan SAL oleh Menteri

Keuangan dalam rangka menstabilisasi pasar SBN domestik. Selanjutnya, kewenangan pemerintah terkait antisipasi krisis di perluas di dalam UU APBN 2012. Pada tahun 2012, Pemerintah diberikan kewenangan untuk mengambil diskresi kebijakan apabila terjadi (i) penurunan

yang signifikan terhadap indikator asumsi

ekonomi makro, (ii) krisis sistemik dalam sistem keuangan dan perbankan nasional, serta (iii) kenaikan biaya utang. Diskresi

kebijakan tersebut meliputi (i) efisiensi dan

efektivitas belanja negara, (ii) penerbitan utang baru di atas target yang ditetapkan

serta (iii) mencari alternatif sumber pembiayaan lainnya,

Langkah antisipasi pemerintah sebagaimana dijelaskan selanjutnya akan dituangkan secara teknis melalui Crisis Management Protocol (CMP) penanganan krisis. Kementerian Keuangan saat ini sedang menyelesaikan 3 CMP yaitu CMP di pasar Surat Berharga Negara (SBN), CMP di pasar modal, dan CMP di sisi

fiskal. Secara teknis CMP ini merupakan

Standard Operation Procedure (SOP) dalam mengambil langkah-langkah mitigasi jika terjadi krisis, agar tindakan pencegahan dan pemulihan dapat dieksekusi secara cepat dan efektif.

Sementara itu, Pemerintah terus aktif dan intensif melakukan kerjasama dengan

berbagai negara dalam mempercepat penyelesaian krisis ekonomi global, baik itu dikawasan regional ASEAN maupun pada forum G20. Di dalam negeri, pemerintah juga siap dengan program-program infrastruktur dan perlindungan sosial dalam rangka memperkuat permintaan domestik di tengah melemahnya permintaan eksternal. Pemerintah juga

dinilai memiliki kapasitas fiskal yang cukup

memadai untuk memberikan stimulus

fiskal tambahan di luar program regular

yang telah ada, apabila dibutuhkan dalam rangka mendorong perekonomian domestik seperti pada saat krisis tahun 2009 yang lalu.

Kuatnya fundamental perekonomian domestik dan kebijakan antisipasi krisis yang dipersiapkan pemerintah cukup menggambarkan optimisme kesiapan Indonesia dalam menghadapi dampak krisis ekonomi global. Kesiapan tersebut tentunya perlu diikuti dengan ketepatan

dan efektifitas implementasi kebijakan baik

dari sisi waktu maupun instrumen yang digunakan dalam mitigasi krisis.

Wisynu Wardhana dan Arif Kelana Putra

Seksi Analisis Ekonomi Makro, Subdit Analisis Ekonomi Makro dan Pendapatan Negara Direktorat Penyusunan APBN, DJA - Kemenkeu

Realisasi s.d

Tabel 2 : Indikator Makro Ekonomi

LAPORAN

UT

AMA

Mencer

“ APBN 2011 : Sudahkah Menjadi Trigger Bagi Peningkatan Kesejahteraan Masyarakat ? ”

Untuk melengkapi topik bahasan Warta Anggaran pada edisi ini, team WARTA berkesempatan mewawancarai ekonom dari Universitas

Padjadjaran – Bandung, Dr. Kodrat Wibowo. Dosen UNPAD yang merupakan alumnus University of Oklahoma, Norman, USA menyampaikan

beberapa pandangannya terkait pengelolaan APBN dan kondisi perekonomian di Indonesia. Berikut beberapa pandangannya yang disampaikan kepada team WARTA (Riny, Ully dan Dhana)

LAPORAN KHUSUS

Wawancara dengan Dr. Kodrat Wibowo

(Dosen Fakultas Ekonomi – UNPAD)

Menurut Anda bagaimana

peranan APBN dalam

mendorong pertumbuhan

ekonomi nasional?

APBN merupakan satu bagian dari sisi permintaan yang dianggap mampu memberikan dorongan kepada pertumbuhan ekonomi dengan bantuan

multiplayer. Pengaruh belanja pemerintah

lewat APBN masih kecil terhadap pertumbuhan ekonomi. Tidak hanya dorongan langsung tetapi juga dorongan yang tidak langsung juga yaitu multiplikasi, ada semacam percepatan. Sedikit saja Pemerintah mendorong, pertumbuhan ekonomi bisa jadi akan lebih cepat. Sebagai bagian yang tidak dapat berdiri sendiri, pola kegiatan perekonomian masyarakat yang bisa menjadi andalan perekonomian nasional dan swasta akan saling mempengaruhi. Ketika kegiatan perekonomian masyarakat agak sedikit lambat atau baru mulai bergerak, swasta tidak dapat berperan banyak. Pada saat itulah peran APBN sangat penting. Kenapa dampak APBN tidak begitu nyata terhadap kesejahteraan masyarakat? Kita harus sadar, dalam hal ini pemerintah hanyalah trigger. Dalam kacamata keilmuan, tidak ada yang namanya perekonomian atau pertumbuhan PDB hanya didorong oleh Pemerintah semata kecuali kita berbicara mengenai sistem perekonomian yang sosialis atau komunis. Sedangkan sistem ekonomi politik kita adalah demokrasi dan membutuhkan dorongan dari pihak swasta. Sebesar-besarnya uang yang digelontorkan melalui APBN tidak ada gunanya kalau tidak men-trigger perekonomian di masyarakat swasta. Memang dalam hal ini, APBN yang ada kita rasakan tidak dapat menjadi trigger secara sempurna dalam perekonomian. Apabila Program-program yang ada sifatnya masih belanja rutin dan tidak langsung mana yang bisa sampai ke swasta kecuali dalam APBN kita mayoritas ada di belanja modal,

akan terasa lebih berdampak langsung pada swasta.

Bagaimana Anda memandang

campur tangan swasta dalam

perekonomian nasional?

Di Indonesia, APBN dalam porsinya terhadap PDB tidak mungkin hanya 20-25% saja sehingga peran pemerintah tidak dominan. Ini berarti bahwa kalau kita bicara mengenai belanja modal yang sedikit, peran swasta yang kita harapkan. Tetapi perlu diingat bahwa pihak swasta mempunyai motif mencari untung. Sehingga swasta tidak dapat diharapkan untuk memberikan perhatian kepada publik secara penuh dan optimal. Dalam hal ini, Pemerintah harus tahu diri, posisinya dalam APBN dan perannya sebagai trigger, sehingga Pemerintah harus mengakomodasi kegiatan swasta. Sedangkan swasta berperan langsung dalam kapasitasnya sebagai lembaga swasta dan tanggung jawab sosialnya, misalnya sebagai Corporate

Social Responsibility (CSR). Pengaruh swasta

memang kecil namun kalau kita budayakan akan menjadi pendorong yang cepat dalam pertumbuhan perekonomian nasional dan kesejahteraan masyarakat.

Alokasi subsidi sangat besar

dan itu sangat membebani

APBN kita. Strategi apa yang

harus ditempuh pemerintah

agar subsidi tidak berlebihan?

Subsidi berapapun tidak akan cukup jika subsidinya bersifat langsung untuk BBM. Kalau kita mau bicara masalah kesejahteraan, yang perlu dipikirkan yaitu subsidinya harus didorong atau dialihkan ke mana. Memang kita sadari, permasalahan mengenai subsidi tidak akan terselesaikan kalau secara sosial budaya program subsidi BBM ini didistribusikan ke masyarakat secara tidak bijak. Saya menghargai peran pemerintah yang membuat satu image bahwa BBM yang

bersubsidi itu untuk masyarakat miskin tetapi halangan komunikasi dari tingkat atas ke bawah tidak mudah. Pada kenyataannya, subsidi BBM malah menggelembung terus, karena budaya kita tidak bisa melihat mana barang yang menjadi haknya dan mana yang bukan haknya sehingga subsidi BBM untuk orang miskin digunakan oleh orang yang mampu.

Kita harus mengerti bahwa setiap kebijakan, terutama dalam kebijakan keuangan publik, kita punya masalah mengenai free rider. Apapun kebijakannya,

free rider akan timbul bahkan di

negara-negara maju sekalipun apalagi Indonesia. Para free rider ini akan menyembunyikan frekuensi sebenarnya untuk kepentingan dia pribadi dengan membebankan kepada orang lain.

Cara mengurangi beban subsidi ada beberapa cara, cara ekstrim yaitu dengan menghilangkan subsidi BBM secara langsung atau bertahap. Cara lain mungkin kita tetap dengan subsidi BBM tetapi dengan teknis di lapangan yang lebih bisa dikendalikan. Intinya, masalah ada di budaya kita, free rider memang tidak pernah menjadi pertimbangan dalam pembentukan kebijakan-kebijakan subsidi.

Meningkatkan produksi

minyak nasional, untuk

meningkatkan penerimaan

migas. Bagaimana menurut

Anda mengenai hal tersebut?

Lifting minyak kita kan ada targetnya. Apapun yg kita punya, utamanya minyak sendiri ada 2 masalah, yaitu sebagai penerimaan dan sebagai beban subsidi. Harga minyak mentah internasional naik kita senang, karena pada awalnya penerimaan kita naik juga tetapi itu bukan sesuatu yang sekaligus kita terima. Pada saat yang sama atau setelah itu beban kita akan meningkat karena ada subsidi. Pemahaman kita adalah bagaimana cara meningkatkan produksi minyak

besarnya. Dan itu bukan hanya tanggung jawab Kementerian Keuangan, ini juga berhubungan dengan BP Migas, kontrak dengan pihak asing yang resiko politiknya lebih besar. Dalam hal ini, janganlah berbicara tentang memproduksi dengan sebesar-besarnya. Kita harus mencari strategi lain, ketergantungan subisdi BBM ini harus kita kurangi. Hal ini bukan karena daya beli kita rendah. Memang budaya kita tidak bisa menerima kalau ada yang murah kenapa harus beli yang mahal.

Bagaimana pandangan Anda

soal utang luar negeri?

Tidak haram sebuah negara berhutang bahkan negara yang paling maju pun punya utang banyak, contoh Amerika.

Untuk menutupi defisit yang semakin

besar, kita mau berusaha mencari jalan keluar yang mana? Kita punya pengalaman yang tidak baik tentang utang luar negeri, makanya kita beralih pada utang dalam negeri yaitu SBN, ORI dll. Kita bisa

paham bahwa defisit itu meningkat bukan

masalah ketidakmampuan kita, kadang itu

suatu strategi. Jika defisitnya berkurang

atau mendekati ke balance orang akan menilai kita lebih mampu. Tetapi bagi saya,

kalau kita ingin maju kita harus defisit

untuk mendorong semua orang seaktif

dan seoptimal mungkin menutupi defisit

ini. Pilihan utama memang utang, kalau kita bicara utang, misalnya utang dalam negeri, sama kah bahayanya dengan utang luar negeri? Kita melihat utang dalam negeri bisa menunjukkan bahwa tanggung jawab pembiayaan APBN diluar penerimaan dan belanja merupakan tanggung jawab masyarakat umum dimana ada opsi-opsi tertentu yang bisa dijadikan sebagai suatu alat penerimaan.

Ini salah satu yang membuat Bank Indonesia agak sulit dalam mencapai target pencairan kredit investasi ke masyarakat. Umumnya, orang akan mencari portofolio yang paling aman, dengan jaminan yang

jelas sehingga investasi yang produktif lebih memilih SBN. Pada intinya, utang itu bukan merupakan masalah asal dikelola dengan baik, utamanya utang domestik yang paling bijak.

Apakah pengelolaan penerimaan

perpajakan sudah optimal di

mata anda?

Bagi saya, yang namanya penerimaan negara itu penerimaan pajak. Itu harus menjadi merger source of revenue negara,

tidak lagi tergantung SDA, minyak dan lain-lain. Di negara manapun sumbangsih masyarakat itu penting, satu rupiah pun itu adalah tanda kalau masyarakat peduli. Pajak harus didorong menjadi merger dalam APBN kita.

Upaya Kementerian Keuangan sudah bagus, salah satunya adalah sensus pajak. Hal ini merupakan satu langkah strategis mengingat kita tahu siapa yang menjadi potensial wajib pajak dengan jumlah wajib pajak yang meningkat sampai 10 kali lipat dari 2005-2010 tetapi belum bisa dimanfaatkan. Jumlah NPWP ini coba disisir kembali dengan kemampuan wajib pajak itu membayar. Jujur saja, saya orang kampus masih bingung dalam mengisi SPT pajak, mana source of income kita yang memang bisa dipajak atau memang budaya terhadap para pihak yang mengambil atau memotong pajak kadang-kadang tidak terbiasa melaporkan kepada pembayar pajak sehingga tidak tahu berapa jumlah pajak yang dibayar.

Dan yang lebih krusial penerimaan pajak beberapa tahun terakhir meningkat menuju arah yang dominan dalam penerimaan negara. Pembayar pajak yang dominan itu adalah pajak perusahaan dan mereka riskan terhadap gonjangan bisnis. Ketika mereka mengalami gulung tikar, penerimaan pajak bisa ambrol. Sedangkan pajak dari masyarakat tidak akan hilang sehingga penerimaan pajak kita potensial dari pajak individu. Kemenkeu seharusnya

menciptakan mekanisme akuntabilitas/ mekanisme penerimaan pajak sampai ke belanjanya. Secara keilmuan memang tidak tepat karena ada korespondensi pajak dan ada slot tertentu dalam penggunaan pajak. Selama ini di kita, masalah pajak itu adalah masyarakat butuh kejelasan, mereka bayar pajak untuk apa?

Beban belanja pegawai kita

dalam APBN sangat tinggi

sehingga salah satu upaya yang

ditempuh oleh Pemerintah

adalah diberlakukannya

Moratorium penerimaan

Pegawai Negeri Sipil. Bagaimana

Anda memandang hal ini?

Moratorium itu merupakan langkah insidentil dan responsive. Kita sadari, ini berbahaya kalau ada anggapan masyarakat bahwa mereka harus membayar pajak demi kesejahteraan para PNS. Belanja pegawai yang kita serap itu merupakan belanja langsung yang terkait dengan kinerja. Masyarakat yang membayar terhadap kinerja kita. Kita harus memiliki PNS yang tepat dan berkualitas bukan cuma kuantitas. Bagaimana kita membina PNS yang ada baik di pusat maupun daerah kalau kita masih berhadapan dengan pemikiran masyarakat jangan-jangan kita memperbesar belanja pegawai untuk sesuatu yang tidak terukur.

Moratorium memang langkah responsive tetapi bukan langkah yang tepat. Direktorat Jenderal Anggaran bisa mendorong tiap K/L yang mengangkat Reformasi Birokrasi untuk membuat mekanisme penilaian kinerja pegawainya sehingga matriks insentif dan disinsentif bisa dijalankan

demi meningkatkan produktifitas pegawai.

Saya kira bukan masalah selama memang belanja pegawainya punya output dan outcome yg terukur.

Lahir di Bogor, 15 April 1971, Kodrat Wibowo merupakan salah satu Doktor muda yang dimiliki Universitas Padjajaran Bandung. Doktor yang mempunyai spesialisasi di bidang keuangan publik, mikroekonomi, ekonomi pembangunan dan ekonometrika, saat ini selain ditunjuk sebagai Lektor Kepala di UNPAD Bandung juga sebagai Ketua ISEI Bandung tahun 2011 - 2014. Untuk mempermudah menjalankan tugasnya tersebut, Kodrat Wibowo – yang juga alumnus UNPAD Bandung tahun 1994 jurusan Ekonomi dan Studi Pembangunan – saat ini tinggal di Jl. Antariksa No. 12 Arcamanik Bandung.

Penyerapan belanja Pemerintah

selalu menjadi sorotan karena

realisasi penyerapannya selalu

menumpuk di akhir tahun. Apa

yang menyebabkan penyerapan

K/L rendah?

Bulan Juni kemarin masih ada K/L penyerapannya 10%, mungkin ini salah satu kesulitan kita yaitu keluar dari

framework kalender anggaran. Mekanisme

pencairan bisa jadi salah satu penyebabnya. Penyerapan yang lemah sangat tergantung dari rencana program dan kegiatan yang K/L punya.

Pada saat disetujui mulai dari pagu indikatif

sampai definitif tidak pernah jelas kapan

mulainya, apa tujuannya dan lain-lain, sehingga membuat K/L terlambat dalam penyerapan. Pada bulan Agustus ada penyerapan 30%, justru yang terserap itu adalah belanja pegawai yang paling mudah, belanja modalnya belakangan dan kegiatan yang sifatnya produktif masih sedikit. Cara paling mudah adalah mencari simpul-simpul aliran dan penyerapan dana APBN,

penyerapan yang rendah tandanya belum ada pekerjaan yang dilaksanakan.

Ini sudah menjadi penyakit menahun dan menjadi kebiasaan, sampai masyarakat swastapun sudah hafal, sehingga swasta bukan bekerja berdasarkan target bulanan tetapi mereka akan selalu menunggu bulan-bulan rame penyerapan. Seharusnya perlu dipikirkan bagaimana cara membuat real time penyerapan K/L sebagai rewarning system (sistem deteksi dini) untuk melihat mana yang tidak memenuhi target.

Bagaimana seharusnya

mekanisme pengawasan

Transfer ke Daerah?

Harusnya ada suatu sistem informasi yang dibangun untuk memonitor transfer ke daerah. Ada satu celah yang dapat dimanfaatkan yaitu Penguatan Peran Gubernur sebagai wakil pusat di daerah. Kalau peran Gubernur semakin kuat, dia akan mampu melakukan pengawasan uang yang mengalir ke daerah dan kedepan akan

dibangun juga yang disebut self assessment, pengawasannya dimulai dari daerah itu sendiri. Pengawasan penganggaran tidak akan optimal kalau ada hambatan informasi yang akurat dan cepat. Jangan sampai semua terlambat, masak kita masih mengurusi penyalahan anggaran 2 tahun yang lalu. Sangat kelihatan sekali kita masih lemah dalam masalah pengawasan ini sehingga kasus keluar ketika waktu sudah lewat. Seharusnya kan namanya pengawasan itu selama anggaran berjalan. Mungkin kalau setelah anggaran berjalan itu kewenangan audit.

Terakhir, terkait dana pendidikan

yang dialokasikan sebesar 20

persen dari anggaran belanja

keseluruhan, apakah hal ini sudah

sesuai dengan kaidah-kaidah

penganggaran?

Alokasi APBN sebesar 20 % untuk dana pendidikan adalah amanat UU. Suka atau tidak, kondisi ini menyebabkan terjadinya pengkotak-kotakan atau penguncian di beberapa bidang sehingga membuat kemampuan Kementerian Keuangan

sebagai pengelola anggaran tidak fleksibel.

Kita sering bicara masalah money follow function tetapi cuma sekedar cap saja,

yang ada sebenarnya resource envelope.

Pengalokasian anggaran seharusnya dikembalikan kepada prinsip money follow function, kecuali anggaran pendidikan yang sudah diamanatkan Undang-undang. Uang harus dialokasikan sesuai dengan apa yang sudah diatur sehingga apa yang menjadi aspirasi tidak terakomasi karena celah anggaran yang tidak dapat bergerak bebas. APBN yang kita harapkan sebagai salah satu pendorong perekonomian di sisi permintaan menjadi pendorong pertumbuhan paling minim peranannya. APBN sebagai trigger perekonomian dapat diimplimentasikan dalam mewujudkan kesejahteraan masyarakat secara langsung.

PERENCANAAN ANGGARAN

Dalam Penyusunan RKA-K/L

Penerapan Klasifikasi

Anggaran

Oleh : Indro Trikuntjoro

Direktorat Jenderal Anggaran (DJA) telah menyelenggarakan sosialisasi Peraturan Menteri Keuangan (PMK) Nomor : 101/

PMK.02/2011 tentang Klasifikasi Anggaran

tanggal 2 – 3 Nopember 2011, bertempat di Gedung Dhanapala, Jakarta Pusat. Acara tersebut bertujuan agar penerapan

klasifikasi anggaran berdasarkan PMK

baru dapat diterapkan dalam penyusunan RKA-K/L tahun anggaran 2012. Target utama peserta adalah para perencana di lingkungan DJA dan dari Kementerian Negara/Lembaga.

PMK Nomor 101/PMK.02/2011 tentang

Klasifikasi Anggaran merupakan amanat

Peraturan Pemerintah (PP) Nomor 90 Tahun 2010 tentang Penyusunan RKA

K/L. Klasifikasi anggaran merupakan bagian

yang tidak terpisahkan dari implementasi pendekatan penganggaran terpadu. Pasal 5 ayat (2) PP No.90 Tahun 2010 menyatakan bahwa “RKA KL disusun secara terstruktur

dan dirinci menurut klasifikasi anggaran, yang meliputi : (a) klasifikasi organisasi, (b) klasifikasi fungsi, (c) klasifikasi jenis belanja.” Berdasarkan hal tersebut, PMK No.101/ PMK.02/2011 mengatur pedoman umum

klasifikasi organisasi, klasifikasi fungsi, dan klasifikasi jenis belanja. Uraian di bawah

ini menjelaskan substansi yang diatur dalam PMK dimaksud dan pemutakhiran penerapan akun belanja.

Klasifikasi Organisasi

Amanat Pasal 6 ayat (2) UU No.17 Tahun 2003 menyatakan bahwa Presiden selaku Kepala Pemerintahan memberikan kuasa pengelolaan keuangan negara, salah satunya kepada Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang Kementerian Negara/Lembaga (K/L) yang dipimpinnnya. Masing-masing K/L dapat

mengetahui berapa alokasi anggaran yang dikelolanya melalui pengelompokkan alokasi anggaran berdasarkan nomenklatur K/L sebagaimana TUPOKSI yang didelegasikan Presiden. Daftar kelompok pengelola anggaran berasal dari APBN inilah yang kita kenal dengan istilah Bagian Anggaran (BA).

Tata cara penilaian suatu K/L menjadi BA telah diatur dalam PMK Nomor 93/ PMK.02/2011 tentang Petunjuk Penyusunan dan Penelaahan RKA KL. Saat ini, KL yang telah ditetapkan sebagai BA tersendiri berjumlah 113 Unit, tetapi yang saat ini aktif digunakan berjumlah 80 unit.

klasifikasi fungsi

Amanat Pasal 7 ayat (1) UU No.17 Tahun 2003 menyatakan bahwa kekuasaan atas pengelolaan keuangan negara digunakan untuk mencapai tujuan bernegara. Makna tersirat dari pernyataan tersebut, alokasi belanja negara harus diarahkan kepada penyelenggaraan fungsi-fungsi suatu pemerintahan dalam rangka pencapaian tujuan bernegara. Nomenklatur fungsi dan sub fungsi (tercantum dalam lampiran II PMK), mengacu kepada Government

Finance Statistics tahun 2001 (GFS Manual 2001). GFS Manual 2001 disusun oleh IMF

berdasarkan hasil kajian atas penerapan fungsi-fungsi pemerintahan di seluruh dunia. Jumlah fungsi tersebut merupakan fungsi minimal (dasar) pemerintahan yang pasti ada di seluruh negara di dunia. Kesebelas

fungsi tersebut terdiri dari : (1) Fungsi Pelayanan Umum; (2) Fungsi Pertahanan; (3) Fungsi Ketertiban dan Keamanan; (4) Fungsi Ekonomi; (5) Perlindungan Lingkungan Hidup; (6) Fungsi Perumahan dan Pemukiman; (7) Fungsi Kesehatan; (8) Fungsi Pariwisata dan Budaya; (9) Fungsi Agama; (10) Fungsi Pendidikan; dan (11)

Fungsi Perlindungan Sosial.

K/L pengemban suatu TUPOKSI yang secara tersurat memiliki kesesuaian dengan nomenklatur fungsi maupun subfungsi dan/atau sesuai dengan penjelasan pada subfungsi (tercantum pada lampiran II PMK ini), K/L tersebut mengelola sebagian keuangan negara pada alokasi belanja negara di kelompok fungsi dimaksud. Ada 2 (dua) fungsi yang perlu mendapat perhatian lebih dalam penerapan penyusunan

RKA-K/L: Fungsi Pelayanan Umum; dan Fungsi

Pendidikan. Tujuannya agar tidak salah memahami pengelompokan atas fungsi dimaksud.

Fungsi Pelayanan Umum tidak identik

dengan penyelenggaraan unit layanan umum yang ada pada semua kesekretariatan

KL. Fungsi ini harus dilihat sebagai

fungsi pemerintahan yang memberikan dukungan kepada penyelenggaraan fungsi utama lainnya. Oleh karena itu tidak

seharusnya alokasi belanja K/L pada

unit kesekretariatan terpisah dengan unit teknis yang melaksanakan fungsi utama yang lain. Lebih tegasnya, tidak semua K/L melaksanakan fungsi ini.

Fungsi Pendidikan merupakan amanat Pasal

49 ayat (1) UU No.20 Tahun 2003 tentang Sistem Pendidikan Nasional. Batasan pengertian pendidikan harus dipahami dengan bijak. Saat ini, batasan pengertian pendidikan masih terlalu luas, sehingga pengawasan penggunaan fungsi ini belum dapat dilakukan sebagaimana mestinya. Kecenderungan atas penggunaan fungsi ini lebih didominasi oleh kebijakan politis dan sarana bagi KL untuk mendapat alokasi belanja negara.

PERENCANAAN ANGGARAN

Klasifikasi Jenis

Belanja

Amanat Pasal 11 ayat (5) UU No.17 Tahun 2003 menyatakan bahwa belanja negara dirinci menurut organisasi, fungsi,

dan jenis belanja. Klasifikasi jenis belanja

lebih diarahkan untuk tujuan manajemen anggaran (baca : transaksi yang bersifat kas) yang sangat penting untuk pengendalian anggaran dan monitoring. Tegasnya, tujuan penerapan jenis belanja pada penyusunan RKA K/L: guna mewujudkan akuntabilitas transaksi sebagai bentuk pertanggungjawaban pelaksanaan anggaran yang berperan mencatat transaksi yang telah terjadi, menyajikan dan mengungkapkannya dalam laporan keuangan.

Jenis belanja yang digunakan dalam penganggaran: (51) Belanja Pegawai, (52) Belanja Barang, (53) Belanja Modal, (54) Belanja Bunga Utang, (55) Belanja Subsidi, (56) Belanja Hibah, (57) Belanja Bantuan Sosial, dan (58) Belanja Lain-Lain. Sejak

tahun anggaran 2011, penerapan klasifikasi

jenis belanja pada dokumen RKA K/L dan DIPA menggunakan kelompok 2 (dua) digit. Namun demikian, penyusunan RKA K/L pada formulir kertas kerja tetap menggunakan kelompok 6 (digit) mengacu Bagan Akun Standar (BAS).

Pemutakhiran

Penerapan Akun

Belanja

Pengaturan lebih lanjut penerapan jenis belanja dalam penyusunan RKA K/L mengacu pada PMK No.91/PMK.05/2007 tentang Bagan Akun Standar. PMK ini mengatur bahwa Bagan Akun Standar selanjutnya dikelola/dikurangi/ditambah oleh Direktorat Jenderal Perbendaharaan

c.q. Direktorat Akuntansi dan Pelaporan Keuangan (selanjutnya disebut Dit. APK). Dalam rangka penganggaran tahun 2012, Dit. APK melakukan langkah berupa pemutakhiran beberapa akun belanja. Tujuannya jelas: 1) pengguna (para perencana) yang menyusun/menelah dokumen penganggaran mempunyai persepsi sama atas penerapan akun belanja; dan 2) penertiban penggunaan akun belanja dalam pengalokasian anggaran/ belanja sesuai dengan akidah akuntansi yang berlaku umum. Pemutakhiran ini berkaitan dengan dua jenis belanja: Belanja Barang dan Bantuan Sosial.

Rincian Belanja Barang dalam PMK terbagi dalam:

1. Belanja Barang Operasional

Kelompok transaksi belanja barang ini untuk menampung semua pendanaan dalam rangka pemenuhan kebutuhan dasar suatu Satker dan umumnya bersifat internal.

2. Belanja Barang Non Operasional Kelompok transaksi belanja barang ini

untuk menampung semua pendanaan dalam rangka pelaksanaan strategi pencapaian target kinerja suatu Satker dan umumnya pelayanan yang bersifat eksternal

3. Belanja Barang Badan Layanan Umum Kelompok transaksi belanja barang ini

untuk menampung semua pendanaan operasional BLU termasuk pembayaran gaji dan tunjangan pegawai BLU. 4. Belanja Barang untuk Masyarakat atau

Entitas lain

Kelompok transaksi belanja barang ini untuk menampung pengadaan barang yang dimaksudkan untuk diserahkan kepada masyarakat atau entitas lain yang tujuan kegiatannya tidak termasuk dalam kriteria kegiatan bantuan sosial. Termasuk dalam kelompok ini adalah kelompok transaksi

belanja barang penunjang kegiatan dekonsentrasi dan tugas pembantuan.

Sedangkan pemutakhiran akun belanja untuk Bantuan Sosial diatur lebih lanjut berupa pengelompokan akun belanjanya. Perbedaan pengaturan akun belanja Bantuan Sosial yang baru dengan yang lama: 1) penetapan kriteria Resiko Sosial

(Bultek KSAP No.10 Tahun 2011) yang

menjadi dasar klasifikasi belanja bantuan

social; dan 2) pengelompokan yang

lebih spesifik mengenai Bantuan Sosial.

Pengelompokan belanja Bantuan Sosial tersebut terdiri dari :

1. Belanja Bantuan Sosial untuk Rehabilitasi Sosial;

2. Belanja Bantuan Sosial untuk Jaminan Sosial;

3. Belanja Bantuan Sosial untuk Pemberdayaan Sosial; 4. Belanja Bantuan Sosial untuk

Perlindungan Sosial;

5. Belanja Bantuan Sosial untuk Penanggulangan Kemiskinan; 6. Belanja Bantuan Sosial untuk

Penanggulangan Bencana.

Penulis adalah :

KepalaSeksi Klasifikasi Anggaran

PERENCANAAN ANGGARAN

PERENCANAAN ANGGARAN

Urgensi Dari Perumusan Arah, Proses, Prasyarat,

Dan Identifikasi Peluang Serta Tantangannya

DJA Sukses “Naik Kelas” :

Untuk suatu unit kerja yang mempunyai tugas rutin, proses kenaikan kelas bukanlah menjadi hal yang biasa. Hal ini

dikarenakan

platform unsur-unsurnya belum tentu secara khusus disiapkan untuk selalu naik kelas. Tentu berbeda

dengan para siswa yang memang platformnya adalah naik kelas dan lulus. Meskipun terkait dan bisa didukung dengan

baiknya kualitas pelaksanaan tugas rutin, tetapi kenaikan kelas bukanlah tugas rutin itu sendiri. Oleh karena itu, kenaikan

kelas harus dikerjakan sejalan tetapi di luar tugas rutin, sehingga memerlukan upaya lebih keras.

LATAR BELAKANG PERLUNYA NAIK KELAS

Menteri Keuangan, Agus Martowardojo berkali-kali menekankan agar Direktorat Jenderal Anggaran (DJA) meningkatkan kemampuan nya sebagai pengelola anggaran negara. DJA diharapkan mampu meningkatkan perannya sehingga dapat “naik kelas” dari hanya sekedar budget

administrator menjadi budget analyst.

Sebagai salah satu unit kerja pengelola keuangan negara, DJA mengemban tugas dan fungsi yang semakin berkembang dari waktu ke waktu, baik dalam

pengelolaan belanja negara maupun pendapatan negara.

Di sisi belanja, perkembangan tersebut menyangkut banyak aspek, baik volume anggarannya, kementerian negara/ lembaga (K/L) yang menjadi stakeholdernya, variasi komponen belanjanya, maupun jenis dan jumlah program/kegiatannya. Dalam tahun 2011, secara nominal belanja negara yang ditangani khususnya belanja pemerintah pusat (BPP) telah berkembang pesat sehingga mencapai sekitar 2,5 kali lipat dari kondisinya dalam tahun 2005. Perkembangan tersebut sejalan dengan tercapainya pertumbuhan rata-rata belanja pemerintah pusat yang mencapai 16,7 persen per tahun. Selain itu, PNBP yang menjadi tanggung jawab DJA secara nominal juga mengalami perkembangan pesat sehingga dalam tahun 2011 volumenya telah mencapai hampir dua kali lipat dari volumenya dalam tahun 2005. Perkembangan PNBP juga menyangkut banyak aspek, seperti volume pendapatan,

jenis/ sumber pendapatan, tarif PNBP, serta pagu penggunaannya

Konsekuensi logis dari perkembangan berbagai aspek pengelolaan anggaran negara tersebut, adalah meningkatnya tanggung jawab serta tantangan dan risiko yang harus dihadapi oleh DJA dalam pelaksanaan tugas, saat ini dan di masa depan. Dengan melihat trend perkembangan BPP dan PNBP dalam periode 2005-2011 tersebut, maka dalam lima tahun mendatang, volume anggaran yang harus dikelola oleh DJA bisa mencapai dua kali dari kondisi tahun 2011

yang berarti sekitar empat atau lima kali dari kondisinya dalam tahun 2005.

Untuk mensikapi kondisi tersebut, siap memperbaiki kebijakan, regulasi, administrasi, serta manajemen pelaksanaan tugas agar kinerja DJA dalam pengelolaan anggaran negara di masa depan tidak mengalami penurunan, atau bahkan diharapkan menjadi jauh lebih baik dari kondisi sekarang. Kondisi tersebut sejalan dengan salah satu pendapat penting dalam teori ekonomi pembangunan yang menyatakan bahwa “untuk berada di tempat yang sama, kita harus selalu berlari lebih cepat”. Konsep tersebut kurang lebih dapat

ditafsirkan bahwa untuk mempunyai kinerja yang sama pada tingkat tertentu, kita harus selalu bekerja secara lebih, dalam arti lebih keras, lebih cerdas, dan lebih baik. Naik kelas bagi DJA memang perlu diupayakan dengan sukses. Konsekuensinya, terdapat beberapa substansi penting yang perlu dipersiapkan dalam mencapai kesuksesan tersebut. Penulis bermaksud menyumbangkan pikiran untuk menyampaikan beberapa hal yang kiranya diperlukan bagi persiapan kenaikan kelas tersebut.

ARAH NAIK KELAS

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Bab II Mengenai Kekuasaan Keuangan Negara, Pasal 6 mengatur bahwa “Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan, dan Kekuasaan tersebut dikuasakan kepada Menteri Keuangan, selaku

pengelola fiskal dan Wakil Pemerintah

dalam kepemilikan kekayaan negara yang dipisahkan”. Selanjutnya, dalam Pasal 7 diatur bahwa “Kekuasaan atas pengelolaan keuangan negara digunakan untuk mencapai tujuan bernegara”, dan “Dalam rangka penyelenggaraan fungsi pemerintahan untuk mencapai tujuan bernegara tersebut, setiap tahun disusun APBN dan APBD. APBN yang merupakan wujud pengelolaan keuangan negara dan terdiri atas anggaran pendapatan, anggaran belanja, dan pembiayaan, harus disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan

Di sisi pendapatan negara,

yaitu penerimaan negara

bukan pajak (PNBP), tugas

DJA antara lain merumuskan

kebijakan dan regulasi

PNBP, perencanaan pagu

penggunaan PNBP, dan

monitoring serta evaluasi

pengelolaan PNBP.

PERENCANAAN ANGGARAN

DJA Sukses “Naik Kelas”: Urgensi Dari Perumusan Arah, Proses, Prasyarat, Dan Identifikasi Peluang Ser

ta T

dalam menghimpun pendapatan negara.

Secara teori, fungsi pemerintahan yang diselenggarakan untuk mencapai tujuan bernegara seperti disebut dalam undang-undang tersebut terdiri dari fungsi non ekonomi yang merupakan fungsi dasar

pemerintahan dan fungsi ekonomi. Fungsi

nonekonomi meliputi fungsi-pemerintah untuk menyelenggarakan pertahanan dan keamanan, peradilan, serta pelayanan umum. Sementara itu, fungsi ekonomi yang meliputi fungsi-fungsi (1) alokasi untuk membantu mengalokasikan sumber-sumber daya ekonomi secara

efisien, (2) distribusi untuk memperbaiki

distribusi pendapatan masyarakat, dan (3) stabilisasi untuk mengatasi masalah atau mencapai berbagai tujuan kinerja ekonomi makro. Sebagai bagian dari Kementerian Keuangan, DJA mempunyai tugas, baik di bidang belanja negara maupun di bidang pendapatan negara. Dengan demikian, dalam melaksanakan tugasnya, DJA harus mampu berperan dalam mencapai tujuan bernegara (menciptakan kesejahteraan masyarakat) sebaik mungkin melalui alokasi

belanja negara secara efektif, efisien, dan

berkualitas, sekaligus mengumpulkan pendapatan negara (PNBP) secara optimal.

Kondisi ideal dari tugas pengelolaan belanja negara antara lain adalah (1) perencanaan program/kegiatan yang sesuai kebutuhan, (2) alokasi anggaran yang efektif dan

efisien, (3) pelaksanaan anggaran yang

sesuai jadwal dan memenuhi kriteria

good governance, serta (4) tercapainya

output dan outcome yang direncanakan.

Sehubungan dengan itu, pelaksanaan tugas DJA dalam mengalokasikan belanja negara (khususnya belanja pemerintah

pusat) secara efektif, efisien dan berkualitas

antara lain mencakup tugas-tugas terkait dengan (1) perumusan kebijakan dan regulasi di bidang belanja negara, (2) pengalokasian anggaran belanja negara, dan (3) monitoring serta evaluasi pelaksanaan anggaran. Dalam pelaksanaan tugas-tugas tersebut, belanja negara harus memenuhi

kriteria efektif, efisien, dan berkualitas.

Selanjutnya, penggunaan anggaran

belanja negara secara efektif, efisien, dan

berkualitas tersebut dapat dicapai melalui perencanaan anggaran yang akurat, serta proses pelaksanaan anggaran yang tepat jumlah, tepat sasaran, tepat waktu, dan tepat hasil. Oleh karena itu, kondisi naik kelas bagi DJA terkait dengan hal tersebut adalah meningkatnya kemampuan untuk

meningkatkan efektivitas, efisiensi, dan

kualitas belanja negara, khususnya belanja Pemerintah Pusat. Tolok ukur dari naik kelas tersebut, selain meningkatnya akurasi perencanaan yang antara lain ditunjukkan oleh tercapainya realisasi anggaran (penyerapan) secara tepat waktu dan jumlah, juga ditunjukkan oleh tercapainya

output dan outcome dari kegiatan yang

direncanakan dan anggaran yang digunakan.

Di sisi pendapatan negara, yaitu penerimaan negara bukan pajak (PNBP), tugas DJA antara lain merumuskan kebijakan dan regulasi PNBP, perencanaan pagu penggunaan PNBP, dan monitoring serta evaluasi pengelolaan PNBP. Dalam hal ini, kondisi naik kelas bagi DJA adalah meningkatnya kemampuan untuk mengumpulkan pendapatan negara secara optimal, dalam arti melakukan perencanaan yang akurat, pengumpulan pendapatan yang optimal, dan mengelolanya sesuai dengan prinsip-prinsip good corporate governance

(GCG), sekaligus meningkatkan kinerja dari

para stakeholder PNBP. Tolok ukur dari naik kelas tersebut, adalah meningkatnya akurasi perencanaan yang dihasilkan, yang antara lain ditunjukkan oleh tercapainya realisasi PNBP secara optimal dan tepat waktu. Perlu ditambahkan, bahwa pengertian optimal tersebut berarti sesuai dengan potensi yang ada, dengan tetap menjaga perkembangan objeknya.

Selain DJA, dalam pelaksanaan proses pengelolaan anggaran juga melibatkan

stakeholder lain, baik intern maupun

ekstern Kementerian Keuangan. Dalam menjalani proses tersebut, tidak jarang diperlukan pembahasan sehingga diperlukan kemampuan untuk menjelaskan dan kekuatan tawar (bargaining power)

yang tinggi. Secara filosofis, kemampuan

untuk menjelaskan dan kekuatan tawar tersebut terkait dengan tingkat kompetensi organisasi dan SDM yang ditugaskan. Dalam hal ini, terminologi naik kelas bagi DJA kenaikan kemampuan untuk menjelaskan dan mempunyai posisi tawar yang kuat dalam berbagai pembahasan dan negosiasi di bidang pengelolaan anggaran dengan berbagai stakeholder.

PROSES NAIK KELAS

Untuk suatu unit kerja yang mempunyai tugas rutin, proses kenaikan kelas bukanlah menjadi hal yang biasa. Hal ini dikarenakan

platform unsur-unsurnya belum tentu secara

khusus disiapkan untuk selalu naik kelas. Tentu berbeda dengan para siswa yang memang platformnya adalah naik kelas dan lulus. Meskipun terkait dan bisa didukung dengan baiknya kualitas pelaksanaan tugas rutin, tetapi kenaikan kelas bukanlah tugas rutin itu sendiri. Oleh karena itu, kenaikan

PERENCANAAN ANGGARAN

DJA Sukses “Naik Kelas”: Urgensi Dari Perumusan Arah, Proses, Prasyarat, Dan Identifikasi Peluang Ser

ta T

kelas harus dikerjakan sejalan tetapi di luar tugas rutin, sehingga memerlukan upaya lebih keras.

Untuk mencapai kenaikan kelas yang berkualitas, hal penting yang harus dimiliki oleh SDM DJA adalah platform seperti siswa berprestasi yang merasa harus naik kelas bahkan menduduki ranking tinggi, atau platform militer yang harus siap untuk menang dalam bertempur dan berperang dalam mempertahankan negara, atau para atlet yang harus menjadi juara dan mempertahankan kejuaraannya, atau bahkan memecahkan rekor. Untuk mencapai kesuksesan dalam mencapai suatu tujuan strategis tertentu, proses atau tahap-tahap pencapaian merupakan faktor penting dalam pencapaian tujuan tersebut. Oleh karena itu, proses pencapaian tersebut harus dirumuskan dengan matang, rinci, disepakati, dan dipahami, serta kemudian digunakan secara disiplin dan ditinjau ulang serta disempurnakan untuk menjalani langkah pencapaian tujuan tersebut.

Proses atau tahap yang diperlukan untuk naik kelas bagi DJA antara lain adalah (1) menyesuaikan pola pikir, sikap, perilaku, dan orientasi SDM dengan platform untuk naik kelas, antara lain menyadari bahwa tantangan tugas DJA akan semakin berat di masa depan, dan bila tidak disiapkan dari sekarang untuk menghadapinya maka tantangan tersebut akan menjadi masalah yang lebih kompleks di masa depan, (2) menyusun titik tujuan dari kenaikan kelas, strategi pencapaian, sekaligus organisasi atau task force sebagai PIC dari upaya

untuk naik kelas (3) mengidentifikasi

kondisi existing DJA, khususnya identifikasi permasalahan yang bisa diselesaikan

dan potensi yang bisa dikembangkan, (4) mempersiapkan rencana kerja dari implementasinya, payung hukum dan regulasi, serta anggaran dan fasilitas (5) implementasi pencapaian, yang dilakukan secara intensif, dan (6) monitoring, evaluasi, pelaporan, dan penyempurnaan terkait semua proses yang direncanakan dan dijalani.

PRASYARAT NAIK KELAS

Prasyarat naik kelas secara berkualitas adalah hal-hal yang harus ada agar DJA bisa naik kelas secara berkualitas. Ketiadaan salah satu atau beberapa prasyarat tersebut akan menyebabkan tidak naik kelas, atau naik kelas tetapi tidak berkualitas. Sehubungan dengan itu, prasyarat yang harus tersedia dalam rangka naik kelas secara berkualitas antara lain adalah (1) kesepahaman dan kesediaan dari semua pemangku kepentingan DJA tentang perlunya naik kelas tersebut, serta kesadaran tentang dampak biaya dan manfaatnya (2) pengetahuan tentang posisi riil saat ini dan posisi kelas baru yang ingin dicapai, (3) PIC yang kredibel untuk menjadi agen pencapaian (mengelola) kenaikan kelas, (3) arah dan strategi yang jelas, terukur, konsisten, dan kontinyu, (4) SDM di tingkat analis dan teknis yang mempunyai disiplin keahlian yang memadai untuk berpikir dan bekerja multidimensi serta dikelola dan dikembangkan dengan baik dari semua aspek, baik recruitment, pembinaan, remunerasi/insentif, opportunity, maupun

reward and punishment, (5) database yang

memadai dalam arti valid, lengkap, tersedia secara kontinyu dan real time menyangkut pendapatan (langkah kebijakan, langkah

administratif, realisasi penerimaan, potensi, tarif, objek, subjek, kondisi sektor ekonomi terkait, benchmark di negara lain), belanja (langkah kebijakan, langkah administratif, realisasi belanja negara, Volume input dan unit cost, ouput, outcome, benchmark di negara lain), (6) model yang akurat dan selalu dievaluasi serta disempurnakan (perencanaan, perk real, structural

change, analisis dampak ekonomi makro),

(7) aturan yang representatif yang memperhitungkan implementasinya,

benefit dan costnya (primer, sekunder, dan tertier), dampak dan respon stakeholder

yg tidak distortif, (8) teknologi informasi yang representatif, (9) networking yang terkelola dengan baik sehingga dapat menjamin kelangsungan penyediaan dana, data/informasi, dan teknologi sesuai waktu, jumlah dan kualitas yang diperlukan, serta dukungan lain yang diperlukan. Selanjutnya, mengingat tugas DJA di bidang keuangan negara ini merupakan tugas yang selalu bekaitan dengan dinamika yang tinggi dari objek tugas tersebut, maka sikap antisipatif dan inovatif terhadapi perubahan tugas dan faktor penentunya, baik secara kuantitas maupun secara kualitas, (10) dilaksanakan tanpa menganggu kegiatan rutin DJA, atau bahwa diupayakan untuk bersinergi, (11) anggaran dan fasilitas yang diperlukan.

PELUANG DAN TANTANGAN UNTUK NAIK KELAS

Proses pengelolaan keuangan negara, baik di sisi pendapatan maupun di sisi belanja negara melibatkan banyak pemangku kepentingan, sejak dari tahap perencanaan, penentuan alokasi, pelaksanaan, monitoring dan evaluasi, serta upaya perbaikan dan penyempurnaannya. Dalam kesehariannya,

PERENCANAAN ANGGARAN

DJA Sukses “Naik Kelas”: Urgensi Dari Perumusan Arah, Proses, Prasyarat, Dan Identifikasi Peluang Ser

ta T

masing-masing stakeholder tersebut dapat mempunyai posisi yang berbeda, bahkan tidak jarang nampak berlawanan, dengan posisi DJA.

Sesuai dengan konsep-konsep ekonomi seperti kelangkaan (scarcity), hukum selalu naiknya peran pemerintah

(The Law of Increasing State Activity –

Adolf Wagner), hukum permintaan dan penawaran, game theory, general

equilibrium, prinsip dinamika ekonomi,

dan konsep-konsep penting lainnya, maka pembahasan anggaran pendapatan dan belanja sering menjadi penuh tantangan karena berkaitan dengan aksi dan reaksi para pemangku kepentingan. Di

sisi lain, banyak juga peluang yang tersedia untuk dimanfaatkan dalam mendukung pelaksanaan tugas yang ada.

Berbagai peluang yang dapat dimanfaatkan untuk memperlancar pelaksanaan tugas DJA antara lain adalah

terdapatnya berbagai undang-undang dan regulasi yang representatif, kondisi SDM, organisasi, dan manajemen yang memadai secara kuantitas dan kualitas, serta tingginya kesadaran dari stakeholder mengenai terdapatnya kepentingan bersama dalam rangka membangun negara untuk mensejahterakan masyarakat. Peluang lainnya adalah adanya kesadaran saling memerlukan dari para stakeholder

dalam proses pengelolaan anggaran dan keuangan negara dan kesadaran sebagai abdi negara dan masyarakat yang harus melaksanakan tugas yang diembannya dengan baik. Selain daripada itu, perkembangan ilmu, teknologi, dan

informasi juga sangat membantu dalam melaksanakan pengelolaan anggaran.

Sementara itu, tidak sedikit tantangan yang dihadapi dalam pengelolaan keuangan negara. Salah satunya adalah adanya kelangkaan, yang antara lain tercermin pada tingginya permintaan anggaran yang harus dipenuhi, sedangkan anggaran yang tersedia sangat terbatas, sehingga menimbulkan konsekuensi pada keperluan disusunnya prioritas secara akurat. Hal tersebut menimbulkan keperluan akan tingginya kompetensi untuk menyusun prioritas, membahas, dan menegosiasi alokasi anggaran, baik

internal pemerintah yang dengan K/L, maupun antara pemerintah dengan lembaga negara lainnya seperti DPR dan DPD. Selain itu, terdapat aspek

governance dalam pengelolaan anggaran

yang berpotensi menimbulkan dampak urusan dengan auditor (BPKP dan BPK) dan lembaga pemberantas korupsi (KPK,), serta berbagai pendapat masyarakat dan lembaga swadaya masyarakat (LSM). Tantangan lainnya adalah kondisi SDM yang lebih suka berada pada posisi status

quo dan sulit diajak untuk naik kelas, SDM

yang berfikir parsial (partial equilibrium),

dan tidak mau mempertimbangkan reaksi stakeholder lain dalam perumusan

kebijakan dan pengambilan keputusan dalam pengelolaan anggaran. Tantangan yang nampaknya paling sulit diatasi adalah sulitnya menjaga konsistensi utk mendudukkan upaya naik kelas pada prioritas yang semestinya, karena bisa terabaikan kalau tugas rutinnya banyak ditambah lagi dengan tugas ad hoc yang sering datang dengan waktu dan volume yang tidak terduga.

PENUTUP Kesimpulan

Dari pembahasan yang dilakukan dalam bagian sebelumnya, dapat disampaikan beberapa kesimpulan sebagai berikut :

1. Untuk naik kelas, DJA

mendefinisikan (i) arah dari

kenaikan kelas yang ingin dicapai, (ii) proses dari kenaikan kelas yang akan ditempuh, (iii) prasyarat dari kenaikan kelas yang diperlukan,

dan (iv) mengidentifikasi peluang

dan tantangan dari kenaikan kelas,

2. Arah dari kenaikan kelas DJA mencakup (i) di sisi belanja negara adalah meningkatnya kemampuan

untuk memperbaiki efisiensi,

efektivitas, dan kualitas belanja negara, khususnya belanja Pemerintah Pusat, (ii) di sisi pendapatan negara adalah meningkatnya kemampuan untuk mengumpulkan pendapatan negara secara optimal sesuai dengan prinsip-prinsip good corporate governance

(GCG), (iii) di sisi koordinasi adalah naiknya kekuatan tawar dalam berbagai pembahasan dan negosiasi dalam

Prasyarat kenaikan kelas DJA

mencakup (i) kesepahaman

dan kesediaan dari semua

pemangku kepentingan

untuk naik kelas, dan

menanggung dampak biaya

dan manfaatnya

PERENCANAAN ANGGARAN

DJA Sukses “Naik Kelas”: Urgensi Dari Perumusan Arah, Proses, Prasyarat, Dan Identifikasi Peluang Ser

ta T

pengelolaan anggaran

3. Proses dari kenaikan kelas DJA mencakup (i) menyesuaikan pola pikir, sikap, perilaku, dan orientasi SDM dengan platform untuk naik kelas, (ii) menyusun titik tujuan dari kenaikan kelas, strategi pencapaian, sekaligus organisasi atau task force sebagai PIC dari upaya untuk naik

kelas (iii) mengidentifikasi kondisi existing DJA, khususnya identifikasi

permasalahan yang bisa diselesaikan dan potensi yang bisa dikembangkan, (iv) mempersiapkan rencana kerja dari implementasinya, payung hukum dan regulasi, serta anggaran dan fasilitas (v) implementasi pencapaian, yang dilakukan secara intensif, dan (vi) monitoring, evaluasi, pelaporan, dan penyempurnaan terkait semua proses yang direncanakan dan dijalani.

4. Prasyarat kenaikan kelas DJA mencakup (i) kesepahaman dan kesediaan dari semua pemangku kepentingan untuk naik kelas, dan menanggung dampak biaya dan manfaatnya (ii) pengetahuan tentang posisi riil saat ini dan posisi kelas baru yang ingin dicapai, (iii) PIC yang kredibel untuk menjadi agen, (iv) arah dan strategi yang jelas, terukur, konsisten, dan kontinyu, (v) SDM di tingkat analis dan teknis yang mempunyai disiplin keahlian yang memadai (vi) database yang memadai, (vii) model yang akurat dan selalu dievaluasi serta disempurnakan, (viii) aturan yang representatif, (ix) teknologi informasi yang representatif,

(x) networking yang terkelola

dengan baik, (xi) dilaksanakan tanpa

menganggu atau bahkan bersinergi dengan tugas rutin, dan (xii) anggaran serta fasilitas yang diperlukan.

5. Peluang yang dapat dimanfaatkan untuk memperlancar pelaksanaan tugas DJA antara lain adalah (i) undang-undang dan regulasi yang representatif, (ii) SDM dan organisasi yang memadai, (iii) tingginya kesadaran mengenai terdapatnya kepentingan bersama untuk mensejahterakan masyarakat, (iv) adanya kesadaran saling memerlukan, (v) kesadaran sebagai abdi negara dan masyarakat, dan (vi) perkembangan ilmu, teknologi, dan informasi. Sementara itu tantangan yang dihadapi dalam pengelolaan keuangan negara adalah (i) kelangkaan anggaran, (ii) aspek governance dalam pengelolaan anggaran yang berpotensi menimbulkan dampak urusan dengan auditor (BPKP dan BPK) dan lembaga pemberantas korupsi (KPK,), (iii) berbagai pendapat masyarakat dan lembaga swadaya masyarakat (LSM) (iv) kondisi sebagian SDM yang lebih suka berada pada posisi status

quo dan sulit diajak untuk naik kelas,

SDM yang berfikir parsial (parsial

equilibrium), dan tidak mampu/

mau mempertimbangkan reaksi

stakeholder lain dalam perumusan

kebijakan dan pengambilan keputusan dalam pengelolaan anggaran, (e) tidak terjaganya konsistensi utk mendudukkan upaya naik kelas pada prioritas yang semestinya,.

(Penulis adalah Tenaga Pengkaji Bidang PNBP)

Dalam rangka mencapai harapan untuk

naik kelas bagi DJA, hal utama yang

dapat penulis sarankan untuk ditempuh pertama kali adalah menunjuk PIC

yang representatif sebagai agen dari

upaya kenaikan kelas tersebut yang

diberi tugas untuk merumuskan

strategi pencapaian upaya tersebut,

seperti mengidentifikasi arah, proses,

prasyarat yang diperlukan, langkah

solusi untuk memanfaatkan peluang

dan tantangan yang ada. PIC yang

ditunjuk memerlukan beberapa syarat,

yaitu (1) paham mengenai proses

bisnis DJA termasuk, siklus tugas,

peta dan profil stakeholder, berbagai

masalah yang akan untuk diselesaikan,

potensi pengembangan yang akan

diunggulkan, kekuatan SDM, dan (2)

mampu meluangkan waktu khusus

untuk menangani tugas kenaikan kelas

tersebut, (3) mampu berkoordinasi

dengan berbagai stakeholder DJA,

dan (4) mempunyai kemampuan

manajemen yang memadai. Selain

itu, program kenaikan kelas tersebut

harus segera diluncurkan untuk

ditindaklanjuti.

REKOMENDASI

PERENCANAAN ANGGARAN

DJA Sukses “Naik Kelas”: Urgensi Dari Perumusan Arah, Proses, Prasyarat, Dan Identifikasi Peluang Ser

ta T

P N B P

REVISI UU NOMOR 20 TAHUN 1997:

QUO VADIS PNBP?

eformasi Tahun 1998 yang diawali dengan reformasi di bidang politik pada akhirnya merambah ke bidang ekonomi, sosial dan hukum, termasuk di dalamnya reformasi di bidang pengelolaan keuangan negara. Pasca reformasi Tahun 1998, undang-undang yang mengatur tentang keuangan negara, perbendaharaan negara, pemeriksaan keuangan negara, perpajakan, kepabeanan telah mengalami perubahan atau revisi. Namun, ada satu Undang-undang yang sepertinya luput dari perhatian publik yaitu Undang-undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP).

Undang-undang Nomor 20 Tahun 1997 tentang PNBP merupakan salah satu Undang-undang yang di bidang keuangan negara khususnya pendapatan negara yang ditetapkan pada masa orde baru atau sebelum reformasi Tahun 1998. Undang-undang Nomor 20 Tahun 1997 masih mengacu pada Indische Comptabiliteitswet

(Staatblad Tahun 1925 Nomor 448)

sebagaimana telah diubah dan ditambah, terakhir dengan Undang-undang Nomor 9 Tahun 1968. Padahal saat ini, Indische

Comptabiliteitswet telah digantikan dengan

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Secara yuridis, Undang-undang Nomor 20 Tahun 1997 sudah waktunya untuk direvisi.

Reformasi juga membawa perubahan

signifikan di bidang sosial, termasuk

sosiologi pembentukan peraturan perundang-undangan. Undang-undang Nomor 20 Tahun 1997 tentang PNBP ditetapkan pada masa/rezim pemerintah yang represif. Kondisi tersebut, sangat berbeda dengan saat ini dimana

pemerintah diharuskan untuk bersikap responsif terhadap tuntutan masyarakat. Penguatan posisi masyarakat dalam hubungannya dengan pemerintah mewarnai pembentukan peraturan perundang-undangan pasca reformasi 1998. Secara sosiologis, materi muatan dalam Undang-undang Nomor 20 Tahun 1997 yang terkait hubungan negara, pemerintah dan masyarakat perlu ditinjau kembali.

PNBP Riwayatmu Dulu

Sebelum Undang-undang Nomor 20 Tahun 1997 ditetapkan, kondisi ekonomi Indonesia sedang membutuhkan sumber pembiayaan selain penerimaan dari perpajakan. Saat itu, potensi penerimaan negara lain yang paling menjanjikan dengan potensi penerimaan cukup besar adalah PNBP. Permasalahan saat itu, adalah belum adanya Undang-undang yang melandasi penyelenggaraan dan pemungutan PNBP. Padahal, kelompok PNBP yang ada pada Instansi Pemerintah (Kementerian/ Lembaga) cukup banyak, antara lain PNBP dari pemanfaatan sumber daya alam, dari hasil pengelolaan dana Pemerintah, dari hasil-hasil pengelolaan kekayaan negara yang dipisahkan, dari kegiatan pelayanan yang dilaksanakan pemerintah, dari putusan pengadilan dan pengenaan denda administrasi dan dari hibah yang merupakan hak pemerintah.

Kondisi kekosongan peraturan perundang-undangan saat itu, menimbulkan moral

hazard pada Instansi Pemerintah yang

melaksanakan pemungutan PNBP. Banyak Instansi Pemerintah yang enggan untuk melaporkan dan menyetor PNBP ke Kas Negara. Tidak adanya

penegakan hukum (law enforcement) di bidang PNBP juga menjadi pendorong ketidakpatuhan Instansi Pemerintah dalam menyelenggarakan pengelolaan PNBP yang baik.

Ditetapkannya Undang-undang Nomor 20 Tahun 1997 tentang PNBP ternyata mampu menjadi alat penertiban dan penegakan hukum dalam pengelolaan PNBP. Undang-undang Nomor 20 Tahun 1997 tentang PNBP mengatur konsep hukuman (punishment) yang cukup tegas terhadap pelanggaran yang dilakukan oleh wajib bayar dan pejabat pengelola PNBP pada Instansi Pemerintah. Hukuman dalam Undang-undang Nomor 20 Tahun 1997 dapat berupa hukuman administrasi berupa denda dan sanksi pidana penjara. Konsep hukuman dalam pengelolaan PNBP ini ternyata membawa pengaruh

cukup signifikan terhadap ketertiban dan

kepatuhan Instansi Pemerintah dalam melaporkan dan menyetor PNBP.

Penegakan hukum dalam pengelolaan PNBP yang diusung Undang-undang Nomor 20 Tahun 1997 tentang PNBP saat itu, tidak serta merta diterima oleh semua Instansi Pemerintah. Beberapa Instansi Pemerintah resisten dan berusaha bertahan dengan pola lama yang sarat dengan moral hazard. Kondisi ini menghasilkan bentuk ‘kompromi’ dalam pengelolaan PNBP yang dinamakan

earmarked. Dalam konsep Earmarked

PNBP, Instansi Pemerintah berikan kewenangan dapat menggunakan PNBP yang dipungut/dihasilkannya, untuk membiayai kegiatan tertentu dengan persetujuan Menteri Keuangan.

Konsep earmarked dalam Undang-undang