Penerapan Tax Planning Atas Pajak Penghasilan Badan Pada PT Agricon Putra Citra Optima Cabang Medan

Teks penuh

Gambar

Dokumen terkait

penulis tertarik untuk melakukan penelitian mengenai, “PRAKTIK PERENCANAAN PAJAK (TAX PLANNING) SEBAGAI UPAYA PENGHEMATAN PAJAK PADA WAJIB PAJAK BADAN (Studi

hidayah-Nya, peneliti dapat menyelesaikan skripsi yang berjudul “ Analisis Penerapan Tax Planning Dalam Upaya Penghematan Pajak Penghasilan (PPh) Badan ”.. Skripsi

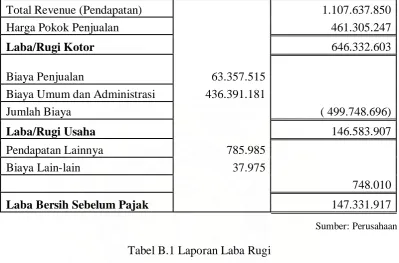

Dari tabel 3 dapat dilihat bahwa laba sebelum dilakukannya penerapan perencanaan pajak mengalami kenaikan sebesar Rp. 38.059.657, hal ini karena ada penambahan biaya yang

Sedangkan menurut Zain (Widyanti,2018) Manajemen Perpajakan adalah segala bentuk proses yang dijalankan oleh perusahaan dalam rangka meminimalisir jumlah pajak

Gross up method merupakan metode perhitungan pajak yang menyebabkan perusahaan memberikan tunjangan pajak yang nilainya sama besar dengan jumlah pajak terutang karyawan

Dapat disimpulkan bahwa pajak penghasilan adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan atas setiap tambahan kemampuan ekonomis

Dengan adanya penghematan pajak setelah dilakukannya perencanaan pajak, maka pengeluaran kas atau biaya pajak penghasilan menjadi berkurang sehingga menambah

Maju Jaya Sejahtera menggunakan metode Net Method pada pemotongan PPh 21 penghasilan karyawan tidak akan dikurangi dengan pajak karena pajak sepenuhnya merupakan beban perusahaan karena