365

Jurnal Akuntansi Multiparadigma JAMAL Volume 5 Nomor 3 Halaman 345-000 Malang, Desember 2014 pISSN 2086-7603

Universitas Indonesia, Kampus UI Depok, 16424 Surel: [email protected]

Abstrak: Manajemen Laba Akrual, Manajemen Laba Riil, dan Biaya Modal. Penelitian ini bertujuan untuk menganalisis pengaruh dari manajemen laba akrual dan manajemen laba riil terhadap biaya modal, baik biaya utang maupun

biaya ekuitas. Total observasi dalam penelitian ini adalah 1.375 irm-years untuk

model biaya utang serta 1.564 irm years untuk model biaya ekuitas pada tahun

2003-2011. Penelitian ini diuji dengan regresi data panel dengan model regresi

random effect. Hasil penelitian menunjukkan bahwa manajemen laba akrual dan manajemen laba riil terbukti tidak berpengaruh signiikan terhadap biaya utang dan biaya ekuitas.

Abstract: Accrual Earnings Management, Real Earnings Management, and Cost of Capital. This researchaims to analyze the impact of two kinds of earnings

management which are accrual earnings management and real earnings manage

-ment on company’s cost of debt and cost of equity. Total observations for this re

-search are 1.375 irm-years for the cost of debt model and 1.564 irms-years for the cost of equity model from year 2003-2011. This research used panel data regres

-sion with random effect regres-sion model. The result of this research shows that accruals earnings management and real earnings management have no signiicant impact on company’s cost of debtand cost of equity.

Kata kunci: Biaya utang, Biaya ekuitas, Manajemen laba akrual, Manajemen laba riil

Pendanaan bagi sebuah perusahaan bisa didapat melalui sumber eksternal, yakni ayaan melalui utang dan pembi-ayaan melalui penjualan saham. Dalam menyediakan pendanaan bagi perusahaan ini, debtholders sebagai pemberi utang maupun shareholders sebagai pihak yang membeli saham tentunya meng-harapkan adanya suatu imbalan. Imbalan ini merupakan represen-tasi dari risiko-risiko yang terkan-dung dari disediakannya dana bagi perusahaan tersebut. Dari sisi perusahaan, imbalan ini meru-pakan biaya-biaya yang harus dikeluarkan untuk mendapatkan pendanaan tersebut, atau yang dalam konsep manajemen keuangan lazim disebut sebagai biaya modal (cost of capital). Biaya modal terdiri dari biaya utang (cost of debt) dan biaya ekuitas (cost of equity), yang keduanya diartikan sebagai biaya-biaya yang harus

dikeluarkan perusahaan untuk memperoleh pendanaan baik dari utang, penjualan obligasi (debt) maupun penjualan kepemilikan berupa saham (equity).

Penilaian risiko kemudian menjadi aspek penting untuk menentukan biaya modal. Botosan (2006) menyatakan bahwa risiko informasi berpengaruh positif terhadap biaya modal. Informasi-informasi yang esensial dalam menilai risiko ini diantarnya didapat dari laporan keuangan. Laporan keuangan merupakan alat fundamental dalam pengam-bilan keputusan perusahaan oleh stakeholder, termasuk didalamnya debtholders dan shareholders. Maka dari itu, sebuah laporan keuangan yang baik haruslah mencerminkan keadaan peru-sahaan yang sebenarnya. Akan tetapi, manajer perusahaan dalam menyusun laporan keuangan ini memiliki keleluasaan untuk

memilih metode akuntansi yang digunakan. Hal ini disebut dengan diskresi manajemen. Salah satu yang mendasari motif mana-jemen dalam memilih metode akuntansi ini adalah teori keagenan, yang menjelaskan adanya konlik kepentingan akibat adanya perbedaan motivasi antara manajer sebagai agen dengan pemegang saham sebagai pemilik perusahaan. Sebagaimana yang dijelaskan dalam konsep contractual motiva

-tions (Fields et al. 2001) salah satu alasan manajer memilih metode akuntansi tertentu adalah untuk meningkatkan kompensasi mereka. Diskresi manajemen terhadap pilihan metode akuntansi ini dapat berujung pada tindakan manipulasi laba atau mana-jemen laba. Manamana-jemen laba merupakan salah satu topik populer yang telah meng-hasilkan banyak penelitian di bidang akun-tansi. Penelitian oleh Watts dan Zimmerman (1986) dan Cornett et al. (2008) membuk -tikan adanya keterkaitan antara mana-jemen laba dengan insentif bagi manamana-jemen, konsisten dengan teori keagenan yang telah disebutkan sebelumnya.

Terdapat dua cara dalam melakukan manajemen laba, yakni manajemen laba akrual melalui akrual diskresioner dan manajemen laba riil melalui manipulasi akti-vitas riil. Manajemen laba akrual dilakukan dengan cara mengubah metode akuntansi atau estimasi yang digunakan pada peru-sahaan dalam mencatat suatu transaksi yang akan berpengaruh pada pendapatan yang dilaporkan pada laporan keuangan (Zang 2012). Berbeda dengan manajemen laba akrual, manajemen laba riil dilakukan dengan cara memanipulasi aktivitas riil serta memiliki dampak langsung terhadap arus kas perusahaan. Manajemen laba riil ini juga cenderung lebih sulit untuk dipahami oleh investor dan biasanya kurang menjadi perhatian dari auditor, regulator, dan pihak yang berkaitan lainnya (Kim dan Sohn 2013). Manipulasi aktivitas akrual dideinisikan sebagai aksi manajemen yang mendeviasikan dari praktik bisnis normal yang dilakukan dengan tujuan utama untuk mencapai target laba tertentu (Roychowdhury 2006).

Praktik manajemen laba, baik akrual maupun riil, diduga akan memengaruhi kualitas, keandalan, dan relevansi nilai dari laporan keuangan. Berkaitan dengan itu, penelitian ini akan meneliti tentang mana-jemen laba dan pengaruhnya terhadap biaya ekuitas dan biaya utang perusahaan. Debtholders dan shareholders akan menilai

risiko dari sebuah perusahaan sebelum menanamkan dananya. Laporan keuangan merupakan sumber untuk menilai risiko-risiko perusahaan. Kurang andalnya laporan keuangan, salah satunya diakibatkan oleh manajemen laba (baik manajemen laba akrual maupun manajemen laba riil), tentunya akan meningkatkan risiko bagi shareholders dan debtholders dalam mena-namkan dananya. Semakin tingginya risiko ini akan menyebabkan nilai biaya utang dan biaya ekuitas perusahaan menjadi semakin tinggi.

Penelitian ini menggunakan model penelitian sebelumnya oleh Kim dan Sohn (2013) sebagai acuan, khususnya dalam menginvestigasi hubungan antara mana-jemen laba akrual dan riil terhadap biaya ekuitas. Adapun dalam meneliti hubungan kedua jenis manajemen laba terhadap biaya utang, berdasarkan teori pada pene-litian sebelumnya oleh Prevost, Skousen, dan Rao (2008) serta model yang digu -nakan didasarkan pada model biaya utang Kaplan dan Urwitz (1979). Terkait pengaruh kedua jenis manajemen laba terhadap biaya ekuitas, di Indonesia telah terdapat pene-litian yang sebelumnya membahas tentang hal ini oleh Meini (2012). Adapun perbedaan dengan penelitian Meini (2012) adalah peng -gunaan proksi dan metode berbeda dalam mengukur manajemen laba akrual dan riil. Kedua jenis manajemen laba ini akan disa-jikan dalam bentuk standardized decile ranks. Manajemen laba akrual akan dies-timasi dengan model terbaru yakni model Stubben (2010). Berdasarkan penjelasan tersebut, maka tujuan penelitian ini adalah: (1) untuk mengetahui pengaruh manajemen laba akrual dan manajemen laba riil terhadap biaya utang perusahaan, (2) untuk menge -tahui pengaruh manajemen laba akrual, dan (3) pengaruh manajemen laba riil terhadap biaya ekuitas perusahaan.

METODE

Model pertama ditujukan untuk menguji pengaruh kedua jenis manajemen laba, baik akrual maupun riil, terhadap biaya utang perusahaan. Model pertama berdasarkan model biaya utang yang dikembangkan oleh Kaplan dan Urwitz (1979), sebagaimana telah digunakan dalam penelitian Francis et al. (2005) dan Gray, Koh, dan Tong (2009). Biaya utang sebagai variabel dependen dalam model ini diukur dengan rasio dari biaya bunga terhadap rerata total utang. Terdapat empat buah variabel kontrol untuk model ini, antara lain leverage, size, rasio return on assets, dan standar deviasi laba bersih sebelum pos luar biasa. Selain itu, model pertama ini juga akan menam-bahkan beberapa faktor-faktor bawaan yang memengaruhi kualitas laporan keuangan berdasarkan penelitian Francis et al. (2005) sebagai variabel kontrol, antara lain cash low volatility, sales volatility, operating cycle, dan capital intensity.

CODj,t+1 = β0 + β1Levjt + β2Sizejt + β3ROAjt + β4IntCovjt + β5NIBEIjt+β6AuditQjt + β7RankAEMjt + β8RankREMjt+ β9CFVoljt+ β10SalesVoljt+ β11Opcyclejt+ β12CapIntjt+εjt

CODj,t+1 = biaya utang perusahaan Levjt = leverage (rasio total utang

terhadap total aset)

Sizejt = ukuran perusahaan (log total aset)

ROAjt = rasio return on asset

IntCovjt = interest coverage (rasio laba operasi terhadap beban bunga)

NIBEIjt = standar deviasi laba bersih sebelum pos lular biasa, diskalakan dengan rata-rata total aset, selama 5 tahun AuditQjt = kualitas audit; 1 jika audit

oleh KAP big four, 0 jika audit oleh KAP non big four

RankAEMjt = tingkat manajemen laba akrual (dalam bentuk ranking desil)

RankREMjt = tingkat intensitas mana-jemen laba riil (dalam bentuk ranking desil)

CFVoljt = standar deviasi CFO selama 5 tahun ke belakang, termasuk tahun iskal saat ini, dibagi dengan lag total aset

SalesVoljt = standar deviasi dari penjualan selama 5 tahun ke belakang,

termasuk tahun iskal saat ini, dibagi dengan lag total aset

OpCyclejt = logaritma natural dari jumlah hari piutang dan jumlah hari persediaan

CapIntjt = intensitas dari modal peru-sahaan (rasio nilai buku aset tetap terhadap total aset)

Pengukuran biaya utang dalam pene-litian ini menggunakan proksi yang sama dengan penelitian Sengupta (1998) dan Francis et al. (2005). Biaya utang diukur dengan rasio biaya bunga pada periode t+1 dibagi dengan rerata total utang selama periode t sampai t+1.

Interest expenset+1 = interest expense atau biaya bunga pada periode t+1

Total Debtt = total utang atau total utang pada periode t Total Debtt+1 = total utang atau total

utang pada periode t+1

Model kedua dalam penelitian ini ditujukan untuk menguji pengaruh kedua jenis manajemen laba, baik akrual maupun riil, terhadap biaya ekuitas perusahaan. Model ini mengacu pada model yang dikem-bangkan oleh Kim dan Sohn (2013). Biaya ekuitas sebagai variabel dependen pada model ini diestimasi dengan menggunakan metode CAPM atau capital asset pricing model. Adapun variabel kontrol terdiri dari beta, size, dan faktor-faktor bawaan yang memengaruhi kualitas laporan keuangan berdasarkan penelitian Francis (2005), antara lain cashlow volatility, sales vola

-tility, operating cycle, capital intensity, idio

-syncratic volatility, dan leverage.

COEjt = biaya ekuitas perusahaan

Betajt = nilai beta perusahaan (hasil regresi antara IHSG terhadap return individual saham) Sizejt = ukuran perusahaan (log total

aset)

BMjt = rasio Book to Market

RankAEM = tingkat manajemen laba akrual (dalam bentuk ranking desil)

RankREMjt = tingkat manajemen laba riil (dalam bentuk ranking desil) AuditQjt = kualitas audit; 1 jika audit

oleh KAP big four, 0 jikaaudit oleh KAP non big four

CFVoljt = standar deviasi CFO selama 5 tahun ke belakang, termasuk tahun iskal saat ini, dibagi dengan lag total aset

SalesVoljt = standar deviasi dari

penjualan selama 5 tahun ke belakang, termasuk tahun iskal saat ini, dibagi dengan lag total aset

OpCyclejt = logaritma natural dari

jumlah hari piutang dan jumlah hari persediaan CapIntjt = intensitas dari modal

peru-sahaan (rasio nilai buku aset tetap terhadap total aset) IdiosyncVoljt = volatilitas idiosinkratis,

standar deviasi residual dari regresi market model untuk mengestimasi beta.

Levjt = rasioantara total liabilitas dengan total aset

Pengukuran biaya ekuitas dalam penelitian ini menggunakan pendekatan CAPM (Capital Asset Pricing Model). Dalam pendekatan ini, dibutuhkan tiga unsur untuk mendapatkan nilai biaya ekuitas, antara lain: risk free rate, beta, dan market risk premium. Berikut adalah cara perhitungannya:

COE=Rf+β(Rm-R f)

COE = biaya ekuitas

β = nilai beta/risiko sistematis

perusahaan (hasil regresi antara IHSG terhadap return individual saham)

R

f = risk-free rate dengan proksi suku bunga SBI

R

m-Rf = market risk premium atau premi risiko pasar dengan perhitungan country risk remium1

Adapun manajemen laba akrual sebagai variabel independen dalam kedua model diukur menggunakan model Stubben (2010). Pada dasarnya model ini mengukur akrual diskresioner yang hanya dilihat dari diskresi terhadap pendapatan. Adapun tingkat manajemen laba akrual diukur dari nilai residu dari model ini. Kemudian, dibangun portofolio desil berdasarkan ranking dari nilai manajemen laba akrual tersebut sehingga terbentuklah variabel RankAEM. Ranking 10 menandakan tingkat manajemen laba akrual yang paling tinggi, sedangkan ranking 1 menandakan tingkat manajemen laba akrual yang paling rendah. Variabel ranking RankAEM yang tadinya berkisar antara 1-10 ini pun akan di-stan

-dardize (dibagi dengan 10) sehingga nilainya berkisar dari 0,1 hingga 1. Nilai ranking desil yang standardized inilah yang digunakan sebagai ukuran dari tingkat manajemen laba akrual.

Berikut adalah penjabaran dari model pendapatan yang digunakan untuk mengukur manajemen laba akrual ini:

∆ARit = α + β x ∆Sit + εit

∆ARit = perubahan piutang antara tahun t dengan tahun t-1 dibagi dengan total aset tahun t-1

∆Sit = perubahan penjualan antara tahun t dengan tahun t-1 dibagi dengantotal aset t-1

εit = manajemen laba akrual

Manajemen laba rill yang juga meru-pakan variabel independen dalam penelitian ini diukur dengan model Roychowdhury (2006). Berdasarkan Roychowdhury (2006), manajemen laba riil dapat dilakukan peru-sahaan dengan tiga metode, yakni manipu-lasi penjualan dengan proksi CFO abnormal (AbCFO), pengurangan biaya-biaya sioner dengan proksi biaya-biaya diskre-sioner abnormal (AbDiscE), dan overpro

-duction atau produksi yang berlebihan dengan proksi biaya produksi abnormal

1 Perhitungan oleh Aswath Damodaran (dapat

(AbProdCost). Tingkat manajemen laba riil sendiri terlihat dari nilai residu (abnormal) ketiga metode manajemen laba riil ini. Kemudian, akan dibangun portofolio desil berdasarkan ranking dari tiap nilai abnormal inisehingga akan muncul variabel-variabel baru yakni RankCFO, RankProdcost, dan RankDiscE. Kemudian, ketiga ranking ini direratakan untuk mendapatkan RankREM, yakni ukuran komprehensif dari keselu-ruhan aktivitas manajemen laba riil. Ranking 10 menandakan tingkat manajemen laba riil yang paling tinggi, sedangkan ranking 1 menandakan tingkat manajemen laba riil yang paling rendah. Maka dari itu bagi AbCFO dan AbDiscE, apabila nilai aslinya semakin negatif atau kecil diberikan ranking yang semakin tinggi. Sedangkan bagi AbProdcost, apabila nilai aslinya semakin besar atau positif diberikan ranking yang semakin tinggi. Berikut adalah penjabaran dari tiap-tiap metode manajemen laba rill.

CFO

jt = arus kas operasi perusahaan Prodjt = total biaya produksi

perusa-haan, penjumlahan antara harga pokok penjualan dengan perubahan persediaan

DiscEjt = biaya-biaya diskresioner perusahaan

Salesjt = penjualan perusahaan ∆Salesjt = perubahan penjualan (delta

sales) perusahaan antara tahun t dengan tahun t-1

∆Salesjt-1 = perubahan penjualan (delta sales) perusahaan antara tahun t-1 dengan tahun t-2

Ajt-1 = total asetperusahaan j pada tahun t-1

HASIL DAN PEMBAHASAN

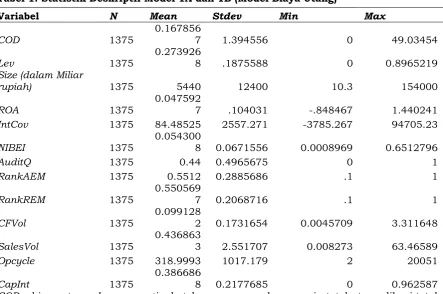

Tabel 1 menjelaskan statistik deskriptif untuk model biaya utang (model 1A dan 1B). Secara rata-rata, biaya utang dari perusa-haan yang dijadikan sampel dalam peneli-tian ini adalah 12%. Untuk variabel leverage, perusahaan sampel rata-rata menggunakan utang sebesar 27% untuk struktur permo -dalannya. Proitabilitas untuk perusahaan sampel ini (variabel ROA) sendiri rata-rata sebesar 4%. Kemampuan perusahaan sampel dalam menutupi kewajiban biaya utangnya terbilang baik, dengan nilai rerata yang menunjukkan bahwa laba operasi dapat menutup biaya utang sebanyak 84 kali. Penjualan selama 5 tahun perusa-haan sampel terbilang cukup volatil, dengan rerata yang menunjukkan angka 34%. Laba bersih dari perusahaan-perusahaan sampel terbilang tidak terlalu besar, hal ini terlihat dari nilai rerata NIBEI perusahaan sampel sebesar 5% saja. Sama halnya dengan NIBEI, arus kas operasi perusahaan sampel pun terbilang tidak begitu besar dengan rerata sampel sebesar 9%.

Dari keseluruhan 1375 observasi untuk model 1A dan 1B ini, diketahui bahwa 600 observasi memiliki nilai manajemen laba akrual yang positif sedangkan 775 obser-vasi bernilai negatif. Hal ini berarti hanya 43,6% perusahaan melakukan manajemen laba akrual yang sifatnya menaikkan laba, sedangkan sisanya yakni 51% dari obser -vasi melakukan manajemen laba akrual yang sifatnya menurunkan laba. Untuk manajemen laba riil sendiri, dari keselu-ruhan 1375 observasi puladapat diketahui pula bahwa 244 observasi atau 17% dari keseluruhan observasi tidak melakukan manajemen laba riil sama sekali. Hal terlihat dari fakta bahwa 244 observasi ini memiliki nilai abnormal CFO yang positif, abnormal production cost yang negatif, serta abnormal discretionary expenses yang positif. Dengan kata lain, 83% observasi pada penelitian ini setidaknya melakukan satu jenis aktivitas manajemen laba riil.

variabel SalesVol menunjukkan angka 49,7%. Apabila dibandingkan dengan vola -tilitas arus kas (variabel CFVol) yang sebesar 10,4%, penjualan dapat dikatakan lebih volatil. Variabel capital intensity menun-jukkan bahwa perusahaan sampel memiliki aset tetap dengan persentase 37% dari kese -luruhan asetnya.

Dari keseluruhan 1564 observasi untuk model 2A dan 2B ini, 679 observasi memiliki nilai manajemen laba akrual yang positif sedangkan 885 observasi bernilai negatif. Hal ini berarti hanya 43% perusa -haan melakukan manajemen laba akrual yang sifatnya menaikkan laba, sedangkan sisanya yakni 56% dari observasi melakukan manajemen laba akrual yang sifatnya menu-runkan laba. Untuk manajemen laba riil

sendiri, dari keseluruhan 1564 observasi puladapat diketahui bahwa 303 observasi atau 19% dari keseluruhan observasi tidak melakukan manajemen laba riil sama sekali. Hal terlihat dari fakta bahwa 303 observasi ini memiliki nilai abnormal CFO yang positif, abnormal production cost yang negatif, serta abnormal discretionary expenses yang positif. Dengan kata lain, 81% observasi pada pene -litian ini setidaknya melakukan satu jenis aktivitas manajemen laba riil.

et al. (2008), serta Balvers (2009). Francis et al. (2005) membuktikan bahwa kualitas akrual memiliki pengaruh negatif terhadap biaya utang. Prevost et al. (2008) membuk -tikan bahwa terdapat hubungan positif antara abnormal akrual dengan biaya utang atau cost of debt. Balvers (2009) meneliti hubungan antara manajemen laba dengan biaya utang dan biaya ekuitas dengan mana-jemen laba akrual dan hasil penelitian di atas menunjukkan bahwa terdapat hubungan positif yang signiikan antara manajemen laba dengan biaya utang.

Hasil tidak signiikan dalam penelitian ini konsisten dengan Ge dan Kim (2014) yang menemukan bahwa aktivitas mana-jemen laba riil keseluruhan tidak signiikan terhadap credit rating dan bond yield spreads (proksi dari cost of debt) serta Triningtyas (2014) yang juga menemukan bahwa kual -itas akrual tidak berpengaruh terhadap biaya utang. Triningtyas (2014) menjelaskan bahwa debt market di Indonesia tidak sebesar

Indonesia maka asimetri informasi pun akan semakin tinggi. Sehingga para kreditur atau investor obligasi ini pun tidak menyadari tindakan manajemen laba yang dilakukan oleh perusahaan.

Hasil penelitian Siregar dan Utama (2008) yang menunjukkan bahwa akti -vitas manajemen laba di Indonesia lebih bertujuan untuk eisiensi dibandingkan sebagai tindakan oportunistik manajemen mungkin dapat mendukung hasil pene-litian ini. Dikarenakan manajemen laba di Indonesia sendiri mungkin lebih bertujuan untuk eisiensi, diduga debt market mungkin melihat hal ini bukan sebagai faktor yang dapat memengaruhi imbal hasil yang diminta.

Dugaan lain adalah jenis investor reksadana sebagai salah satu jenis investor terbesar yang berinvestasi dalam obligasi. Dalam

produk reksadana total risiko dapat dimini-malkan dan tersebar sehingga investor-investor ini menjadi tidak terlalu memper-hatikan manajemen laba akrual yang dilakukan perusahaan. Selain itu, diduga ketidakmampuan kreditur ataupun investor obligasi dalam mendeteksi adanya tindakan manajemen laba yang dilakukan perusa-haan dikarenakan metode pendeteksian kedua jenis manajemen laba, seperti yang digunakan dalam penelitian ini, terbilang cukup canggih.

seiring dengan menurunnya kualitas akrual maka akan semakin besar jumlah yang investor bersedia membayar untuk satu dolar laba. Hasil penelitian oleh Meini (2012) di Indonesia menemukan bahwa manajemen laba akrual memiliki pengaruh positif terh-adap biaya ekuitas.

Anggraita (2008) menemukan bahwa penilaian pasar terhadap manajemen laba yang dilakukan perusahaan yang terdaftar di BEI sebagai manajemen laba yang eisien. Dapat disimpulkan bahwa pasar melihat aktivitas manajemen laba melalui akrual diskresioner yang dilakukan manajer bukanlah suatu hal yang bersifat oportu-nistik dan akan merugikan pasar, dalam hal ini investor di masa datang. Maka dari itu, pasar pun tidak memasukkan tindakan manajemen laba akrual sebagai salah satu faktor risiko yang turut memengaruhi ekspe-ktasi imbal hasil atas saham yang mereka ekspektasikan.

arus kas, menjadi tidak terlalu signiikan. Oleh karena itu, argumen Kim dan Sohn (2013) bahwa rendahnya kualitas laporan keuangan (akibat manajemen laba riil) akan mengganggu sinyal arus kas masa depan pun tidak terbukti adanya. Karena itu pula lah, manajemen laba riil tidak memengaruhi biaya ekuitas secara signiikan.

Terdapat dugaan lain dari tidak signii -kannya kedua jenis manajemen laba terh-adap biaya ekuitas. Diduga bahwa investor tidak memiliki kemampuan untuk mende-teksi adanya manajemen laba yang dilakukan oleh perusahaan sehingga manajemen laba pun menjadi tidak signiikan dalam memen -garuhi ekspektasi imbal hasil mereka. Investor tidak menyadari bahwa perusa-haan melakukan aktivitas manajemen laba, baik akrual maupun riil. Ketidakmampuan para investor ini sendiri mungkin dapat

disebabkan oleh canggihnya metode untuk mengestimasi manajemen laba yang belum tentu dimengerti oleh para investor ini.

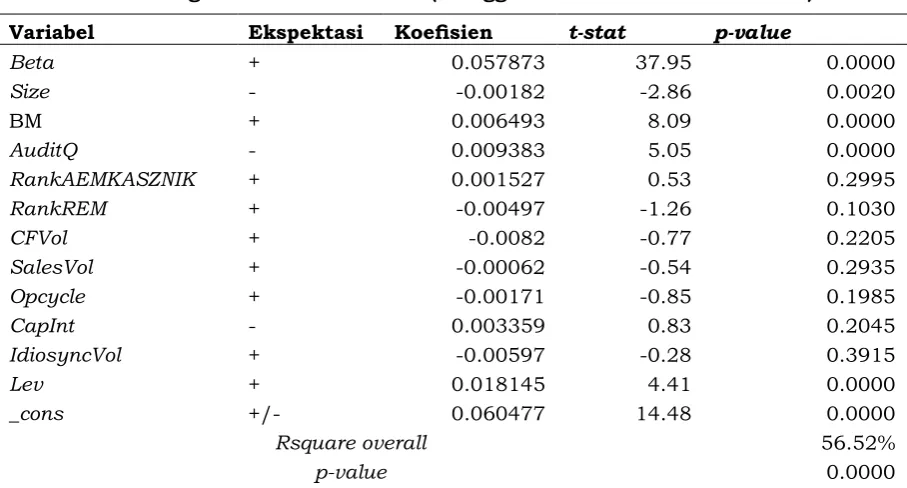

terhadap model 2A dan 2B dapat dilihat pada Tabel 6. Untuk model 2A dan 2B, manajemen laba akrual konsisten tidak berpengaruh signiikan terhadap biaya ekuitas. Begitu pula dengan manajemen laba riil yang juga konsisten tidak berpengaruh signiikan terh -adap biaya ekuitas. Hasil pengujian sensiti -vitas terhadap model 1A dan 1B serta 2A dan 2B pun makin menguatkan hasil penelitian utama bahwa aktivitas manajemen laba riil tidak berpengaruh signiikan terhadap biaya utang dan biaya ekuitas.

Uji sensitivitas juga dilakukan dengan menguji ketiga jenis manajemen laba riil secara terpisah dan bersamaan. Hasil pengu -jian terhadap model 1A dan 1B terdapat pada Tabel 7. Hasil pengujian terhadap model 1A membuktikan bahwa manajemen

laba akrual konsisten tidak memengaruhi biaya utang.

Untuk model 1B dengan manajemen laba riil yang diuji secara individu, hasil menunjukkan perbedaan dengan hasil penelitian utama bahwa manajemen laba riil secara keseluruhan tidak memengaruhi biaya utang. Manajemen laba riil melalui manipulasi penjualan terbukti berpengaruh signiikan positif terhadap biaya utang. Demikian halnya dengan manajemen laba riil melalui biaya diskresioner yang terbukti berpengaruh negatif terhadap biaya utang dengan arah negatif.

manajemen laba riil (manipulasi penjualan, overproduction, dan biaya-biaya diskresioner) diuji secara terpisah, manajemen laba riil konsisten tidak berpengaruh signiikan terh -adap biaya ekuitas. Demikian halnya dengan manajemen laba akrual yang juga konsisten tidak memengaruhi biaya ekuitas secara signiikan. Hal ini pun semakin memperkuat hasil pengujian utama bahwa kedua jenis manajemen laba tidak berpengaruh terh-adap biaya ekuitas perusahaan.

SIMPULAN

beberapa dugaan atas hasil ini, antara lain kondisi pasar obligasi di Indonesia yang eksposurnya tidak terlalu tinggi sehingga asimetri informasi menjadi tinggi, salah satu tipe investor tertinggi produk obligasi yakni investor reksadana, motif manajemen laba yang eisien, dan ketidakmampuan kreditur atau pemberi pinjaman dalam mendeteksi praktik manajemen laba yang dilakukan perusahaan. Manajemen laba riil secara agregat juga terbukti tidak mempunyai pengaruh signiikan terhadap biaya utang.

Simpulan berikutnya adalah mana-jemen laba akrual terbukti tidak mempunyai

canggih. Manajemen laba riil juga terbukti tidak mempunyai pengaruh signiikan terh -adap biaya ekuitas. Hal ini membuat tidak terbuktinya dugaan bahwa manajemen laba riil memengaruhi kualitas laporan keuangan sebagai gambaran arus kas masa depan sehingga biaya ekuitas pun meningkat. Dari penelitian sebelumnya terbukti bahwa manajemen laba riil tidak memengaruhi kinerja operasi masa depan, salah satunya ditandai oleh arus kas, secara signiikan karena dilakukan secara terus menerus. Dengan demikian efek manajemen laba riil terhadap biaya ekuitas pun menjadi tidak terlihat. Selain itu, terdapat dugaan lain bahwa investor tidak mampu mendeteksi adanya tindakan manajemen laba riil yang dilakukan perusahaan dikarenakan metode estimasi manajemen laba riil, seperti yang digunakan dalam penelitian ini terbilang cukup canggih.

Keterbatasan pertama penelitian ini hanya melihat dampak dari kedua jenis manajemen laba terhadap biaya modal dari perusahaan non-keuangan. Untuk peneli-tian selanjutnya, dapat diteliti dampak dari manajemen laba yang dilakukan perusa-haan-perusahaan yang termasuk ke dalam industri keuangan terhadap biaya modalnya. Keterbatasan kedua, metode penghitungan biaya utang dalam penelitian ini hanya menggunakan rasio dari beban bunga dibagi dengan rerata total utang. Pada penelitian selanjutnya, dapat digunakan yield to matu

-rity, ataupun credit rating sebagai proksi dari biaya utang. Untuk menghitung biaya ekuitas hanya digunakan pendekatan CAPM (capital asset pricing model). Untuk pene-litian selanjutnya, dapat digunakan metode lain seperti industry-adjusted earnings to price ratio. Keterbatasan berikutnya adalah model penghitungan manajemen laba masih terbatas pada model Stubben (2010) serta model Kasznik (1999). Kedepannya, dalam meneliti dampak manajemen laba akrual terhadap biaya ekuitas maupun biaya utang dapat digunakan model lainnya, seperti model Modiied Jones (Dechow et al.1995). Pengukuran manajemen laba riil dalam penelitian ini juga masih terbatas pada model Roychowdhury (2006). Terdapat alter -natif pengukuran manajemen laba riil meng-gunakan model Gunny (2010).

DAFTAR RUJUKAN

Ahmad-Zaluki, N.A., K.Campbell, dan A. Goo -dacre. 2008. “Earnings Management in

Malaysian IPOs: The East Asian Crisis, Ownership Control, and Post-IPO Per -formance”. The International Journal of Accounting, Vol. 46, hlm 111-137. Aif, R.L. 2009. Analisis Pengaruh Manaje

-men Laba melalui Aktivitas Riil terha -dap Kinerja Operasi Masa Depan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi tidak Dipublikasikan. Fakultas Ekonomi Universitas Indonesia.

Anggraita, V. 2008. Motivasi Manajemen Laba (Oportunistik vs Eisien) dan Pen -garuh Moderasi Corporate Governance: Studi pada Perusahaan Non Keuan-gan di BEI. Tesis Tidak Dipublikasikan. Fakultas Ekonomi Universitas Indone -sia.

Balvers, S.A. 2009. “Earnings Management and the Cost of Capital”. WorkingPaper, Erasmus University Rotterdam.

Botosan, C.A. 2006. “Disclosure and The Cost of Capital: What do We Know?”Accounting and Business Re

-search”. International Accounting Policy Forum, Special Issue, hlm 31-40.

Cornett, M.M., A.J. Marcus, dan H. Tehra -nian. 2008. “Corporate Governance and Pay-for-performance: The Impact of Earnings Management”. Journal of Financial Economics, Vol. 87, hlm 357-373.

Dechow, P.M., R.G. Sloan, dan A.P. Sweeney. 1995. “Detecting Earnings Manage -ment”. The Accounting Review, Vol. 70, No. 2, hlm193-225.

Fields, T.D., T.Z. Lys, dan L. Vincent. 2001. “Empirical Research on Accounting Choice.” Journal of Accounting and Eco

-nomics, Vol. 31, hlm 255-307.

Francis, J., R. Lafond, P. Olsson, dan K. Schipper. 2005. “The Market Pricing of Accruals Quality”. Journal of Account

-ing and Economics, Vol. 39, hlm 295-327.

Ge, W., dan J.B. Kim. 2014. “Real Earnings Management and the Cost of NewCor -porate Bonds.”Journal of Business Re

-search, Vol. 67, hlm 641-647.

Gray, P., P.S. Koh, dan H.Y. Tong. 2009. “The Accruals Quality, Information Risk, and Cost of Capital: Evidence from Australia.”Journal of Business Finance and Accounting, Vol. 36, No. 1 & 2, hlm 51-72.

-tivities Manipulation and Future Per -formance: Evidence from Meeting Earnings Benchmark.” Contemporary Accounting Research, Vol. 27, No. 3, hlm 855-888.

Diunduh tanggal 2 Juni 2014. <http://pag -es.stern.nyu.edu/~adamodar/>.

Kasznik, R. 1999. “On the Association be -tween Voluntary Disclosure and Earn-ings Management”. Journal of Account

-ing Research, Vol. 37, No. 1, hlm 57-81. Kaplan, R., dan G. Urwitz. 1979. “Statistical

Model of Bond Ratings: A methodologi -cal Inquiry”. Journal of Business, Vol. 52, hlm 231-261.

Kim, J.B., dan B.C. Sohn. 2013. “Real Earnings Management and Cost of Capital.”Journal of Accounting and Pub

-lic Po-licy, Vol. 32, No. 6, hlm 518-543. Lambert R., C. Leuz., dan R.E. Verrecchia.

2006. “Accounting Information, Disclo-sure, and the Cost of Capital”. Working Paper. University of Pennsylvania. Meini, Z. 2012. “Pengaruh Manajemen Laba

Akrual dan Manajemen Laba Riil terha -dap Persistensi Laba dan Biaya Mod-al Ekuitas”. Tesis tidak Dipublikasi. Fakultas Ekonomi Universitas Indone -sia.

Prevost, A.K., C.J. Skousen, dan R.P. Rao. 2008. “Earnings Management and the Costof Debt”. Working Paper, Ohio State University, Utah State University, dan Oklahoma State University.

Roychowdhury, S. 2006. “Earnings Manage -ment through Real Activities Manipu -lation”. Journal of Accounting and Eco

-nomics, Vol. 42, hlm 335-370.

Sengupta, P. 1998. “Corporate Disclosure Quality and the Cost of Debt”. The Ac -counting Review, Vol. 73, No. 4, hlm 459-474.

Siregar, S.V., dan S. Utama. 2008. “Type of Earnings Management and the Effect of Ownership Structure, Firm Size, and Corporate Governance Practices: Evi -dence from Indonesia”. The Internation

-al Journ-al of Accounting, Vol. 43, hlm 1-27.

Stubben, S.R., 2010. “Discretionary Rev -enues as a Measure of Earnings Man-agement”. The Accounting Review, Vol. 85, No. 2, hlm 695-717.

Triningtyas, I.A. 2014. “Pengaruh Kualitas Akrual terhadap Biaya Utang dan Bi-aya Ekuitas: Studi pada Perusahaan yang Terdaftar di Bursa Efek Indone-sia tahun 2005-2011”. Skripsi Tidak Dipublikasikan. Fakultas Ekonomi Uni -versitas Indonesia.

Watts, R.L., dan J.L. Zimmerman,. 1986. Positive Accounting Theory. Prentice Hall Inc.