PENGARUH EFESIENSI MODAL KERJA TERHADAP PROFITABILITAS PADA KSP RUKUN WARGI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh: YORA DWI ANGGA

NIM. 0907154

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH EFESIENSI MODAL KERJA TERHADAP PROFITABILITAS PADA KSP RUKUN WARGI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh: YORA DWI ANGGA

NIM. 0907154

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi

Oleh: Yora Dwi Angga

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

Yora Dwi Angga

Universitas Pendidikan Akuntansi Desember 2013

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada:

Hari/Tanggal : Senin/23 Desember 2013 Waktu : 09.300 s/d Selesai

Tempat : Ruang Lab.Pendidikan Akuntansi Gedung Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia. Jl. Dr. Setiabudhi No. 229 Bandung 40154

Panitia Ujian:

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 196004121986031002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 196810201998021003 Anggota : 1. Dr. H. Kusnendi, MS

NIP. 196001221984031003 2. Drs. H. Ajang Mulyadi, M.M NIP. 196111021986031002 Penguji:

DAFTAR ISI

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.3.1 Pengertian Profitabilitas ... 22

2.3.2 Rasio Mengukur Profitabilitas ... 23

2.4Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas ... 26

2.5Kerangka Pemikiran ....……… 27

3.5 Teknik Analisis Data Pengujian Hipotesis ... 36

3.5.1 Analisis Efesiensi Modal Kerja ... 36

3.5.2 Analisis Profitabilitas ... 36

3.5.3 Pengujian Hipotesis ... 37

3.5.3.1Uji Lineritas ... 37

3.5.3.2 Analisis Regresi Sederhana ... 38

3.5.3.3 Uji F ... 38

3.5.3.4 Uji t ... 40

BAB IV HASI PENELITIAN DAN PEMBAHASAN ... 41

4.2.4 Uji t ... 56

4.3 Pembahasan Hasil Penelitian ... 57

4.3.1 Deskripsi Efesiensi Modal Kerja KSP Rukun Wargi ... 57

4.3.2 Deskripsi Profitabilitas KSP Rukun Wargi ... 61

4.3.3 Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi ... 65

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 69

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Profitabilitas KSP Rukun Wargi ... 4

Tabel 2.1 Standar Perhitungan Skor untuk Profitabilitas ... 26

Tabel 3.1 Operasionalisasi Variabel ………... 35

Tabel 3.2 Daftar Analisis Varian ... 38

Tabel 4.1 Tingkat Variabel X dan Y ... 53

Tabel 4.2 Hasil Perhitungan Regresi Linier Sederhana ... 54

Tabel 4.3 Hasil Pengujian Statistik F ... 55

Tabel 4.4 Hasil Pengujian Statistik t ... 57

Tabel 4.5 Perkembangan Efesiensi Modal Kerja ... 58

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan Profitabilitas KSP Rukun Wargi ... 5

Gambar 2.1 Hubungan Variabel ... 31

Gambar 4.1 Struktur Organisasi ... 44

Gambar 4.2 Uji Lineritas ... 51

Gambar 4.3 Efesiensi Modal Kerja ... 59

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Dalam UU No.17 Tahun 2012 Tentang Perkoperasian dijelaskan bahwa “Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau

badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi”.

2

Ukuran keberhasilan koperasi dapat dinilai dari seberapa besar manfaat atau kesejahteraan yang diberikan untuk para anggotanya. Salah satunya adalah laba yang diperoleh atau dalam koperasi dikenal dengan istilah Selisih Hasil Usaha (SHU) yang dibagikan kepada anggotanya. Kemudian melihat kemampuan koperasi untuk melakukan efesiensi dalam kegiatan usahanya dalam menghasilkan laba. Kedua indikator penilaian tadi, SHU dan efesiensi yang menjadi penilaian. Akan tetapi laba yang begitu tinggi tidaklah menggambarkan keberhasilan koperasi dalam menyejahterakan anggotanya, karena laba yang tinggi atau maksimal membawa konsekuensi dengan pelayanan yang diberikan kepada anggota kemungkinan besar yang akan disertai dengan beban yang mahal/tinggi. Begitupun laba yang besar tidak mencerminkan tingkat efesiensi dari suatu usaha koperasi.

Oleh karena itulah, keberhasilan usaha suatu koperasi tidak dilihat dari laba yang maksimal yang diperoleh. Tetapi seberapa besar kemampuan mendapatkan laba yang ideal dengan mendayagunakan semua potensi yang dimiliki oleh koperasi tersebut. Jadi profitabilitaslah yang menjadi ukuran pentingnya.

3

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

“Profitabilitas adalah rasio yang mengukur dan mengevaluasi tingkat pendapatan perusahaan dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan”, (Syamsuddin, 2007:59).

Profitabilitas merupakan salah satu alat ukur kinerja sebuah perusahaan dalam efesiensi penggunaan modal kerja yang dimiliki dalam menghasilkan laba. Dalam koperasi laba ini dikenal dengan istilah Selisih Hasil Usaha (SHU). Pengertian lebih jelas mengenai SHU tertuang dalam Undang-undang No. 17 Tahun 2012 : “Selisih Hasil Usaha adalah Surplus Hasil Usaha atau Defisit Hasil Usaha yang diperoleh dari hasil usaha atau pendapatan Koperasi dalam satu tahun buku setelah dikurangi dengan pengeluaran atas berbagai beban usaha”.

Ada beberapa pengukuran rasio profitabilitas pada perusahaan menurut Husnan dan Pudjiastuti (2006 : 74) yang dihubungkan dengan rasio profitabilitas yaitu margin laba atas penjualan, hasil pengembalian modal, dan hasil pengembalian modal sendiri. Secara keseluruhan ketiga pengukuran ini membantu untuk menganalisa tingkat earning sehingga kinerja atau kesehatan koperasi bisa dinilai baik atau tidak. Ini juga sebagai pertimbangan para kreditur untuk memberikan pinjamannya.

4

ekonomi. Namun kondisi saat ini data menunjukkan perkembangan koperasi belum sesuai yang diharapkan oleh banyak orang.

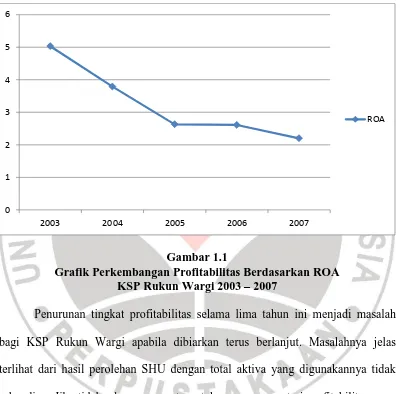

Hal ini bisa terlihat dari Koperasi Simpan Pinjam Rukun Wargi yang merupakan salah satu koperasi yang ada di kota Bandung dan telah berdiri sejak tahun 1931 telah mengalami perjalan panjang dalam kegiatan pasang surut usahanya. Kondisinya selama lima tahun periode dapat dilihat dari sisi tingkat profitabilitas ditunjukan data dibawah ini :

Tabel 1.1

Profitabilitas Koperasi Simpan Pinjam Rukun Wargi Kota Bandung 2003 – 2007 Sumber : Laporan Keuangan KSP Rukun Wargi (Data diolah)

5

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sangat kecil perubahannya. Hal serupa yang terjadi pada tahun 2007 mengalami penurunan lagi profitabilitas menjadi 2,20%. Untuk lebih jelasnya bisa dilihat dari grafik di bawah ini :

Gambar 1.1

Grafik Perkembangan Profitabilitas Berdasarkan ROA KSP Rukun Wargi 2003 – 2007

Penurunan tingkat profitabilitas selama lima tahun ini menjadi masalah bagi KSP Rukun Wargi apabila dibiarkan terus berlanjut. Masalahnya jelas terlihat dari hasil perolehan SHU dengan total aktiva yang digunakannya tidak sebanding. Jika tidak ada upaya nyata untuk segera mengatasi profitabilitas yang terus mengalami penurunan tentu akan berdampak buruk bagi kelangsungan usaha KSP Rukun Wargi.

Profitabilitas ini berkaitan dengan modal kerja yang digunakan, seperti yang disampaikan oleh Kasmir (2011:114) bahwa “dikatakan perusahaan

6

profitabilitasnya baik apabila mampu memenuhi target yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya”. Modal kerja merupakan salah satu yang digunakan untuk bisa beropersinya kegiatan usaha sehingga laba atau SHU bisa diperoleh.

Pengertian modal kerja menurut beberapa ahli sebagai berikut, Sri Dwi Ari Ambarwati (2010:112) bahwa “modal kerja adalah modal yang seharusnya tetap ada dalam perusahaan sehingga operasional perusahaan menjadi lebih lancar serta tujuan akhir perusahaan untuk menghasilkan laba akan tercapai,” sedangkan modal kerja menurut C.Van Horne dan John M.Wachowiscz (dalam Moh Benny Alexandri 2008:75) „The administration of the firm’s current assets and the

financing needed to support current assets.‟. Begitu juga yang disampaikan oleh

Lawrence L. Gitman (dalam Moh Benny Alexandri 2008:76) „Current assets,

which represent the portion of investment that circulates from one form to another

in the ordinary conduct of business.’

7

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Efesiensi modal kerja berkaitan dengan tingkat perputaran modal kerja (working capital turnover), rasio lancar (current ratio) dan rasio kecukupan kas (cash to revenues ratio).

Adanya hubungan antara efesiensi modal kerja dengan profitabilitas adalah dengan semakin tinggi atau rendahnya tingkat efesiensi modal kerja diduga akan mempengaruhi profitabilitas.

Menurut Tunggal (2000) indikasi pengelolaan modal kerja yang baik adalah

Efisiensi modal kerja yang dapat dilihat dari perputaran modal kerja yang dimiliki dari aset kas di investasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Makin pendek periode perputaran modal kerja makin cepat perputarannya, sehingga modal kerja semakin tinggi dan perusahaan makin efisien yang pada akhirnya profitabilitas meningkat

Hal yang sama disampaikan oleh Djoko Muljono (2012:129) bahwa

“turnover atau tingkat perputaran modal kerja sangat menentukan keoptimalan

pendapatan bunga. Dengan modal kerja yang sama, apabila tingkat perputarannya semakin besar, akan menghasilkan pendapatan yang semakin besar”.

Herfert (2000:126) “profitability is the effectiviness with which management has employed both the total assets and the net assets as recorded on

the balance sheet.”

Terakhir disampaikan oleh brigham dan houston bahwa “jika modal kerja

8

Dari keterangan tersebut di atas dapat disimpulkan bahwa cepat atau lambatnya perputaran modal akan berpengaruh terhadap laba yang dihasilkan oleh perusahaan, dengan kata lain semakin tinggi efesiensi modal kerja maka semakin efisien dalam penggunaan modal kerjanya untuk meningkatkan profitabilitas perusahaan atau koperasi tersebut.

Penelitian mengenai Koperasi yang dilakukan oleh Roni Saftari yang berjudul Pengaruh Efesiensi Modal Kerja Terhadap Rentabilitas Modal Sendiri Pada Koperasi Karyawan Pemerintah (KKPP) Jawa Barat diketahui bahwa efesiensi modal kerja dan rentabilitas sendiri memiliki pengaruh yang sangat kuat dan memiliki arah korelasi positif sebesar 0,887 artinya semakin efesien penggunaan modal kerja koperasi maka akan semakin besar juga rentabilitas modal sendiri yang dihasilkan.

Penelitian lain mengenai topik sejenis yang dilakukan oleh Dikti Kusmeidi Ruwindas berjudul Pengaruh Modal Kerja Terhadap Profitabilitas Terhadap Profitabilitas Perusahaan (Studi Kasus pad CV Dandy Handycraft Tasikmalaya) diketahui hasilnya adalah profitabilitas dipengaruhi oleh modal kerja sebesar 93,9 %, sisanya sebesar 6,1 % merupakan pengaruh faktor lain yaitu seperti: harga jual, volume penjualan, biaya produksi dan lain-lain.

9

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan dalam masalah dalam penelitian ini adalah :

1. Bagaimana profitabilitas pada KSP Rukun Wargi.

2. Bagaimana efesiensi modal kerja pada KSP Rukun Wargi.

3. Bagaimana pengaruh efesiensi modal kerja terhadap profitabilitas pada KSP Rukun Wargi

1.3Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini memiliki tujuan yaitu sebagai berikut:

1. Untuk mengetahui profitabilitas pada KSP Rukun Wargi.

2. Untuk mengetahui efesiensi modal kerja pada KSP Rukun Wargi.

3. Untuk mengetahui pengaruh efesiensi modal kerja terhadap profitabilitas pada KSP Rukun Wargi.

1.4Kegunaan Penelitian

Manfaat penelitian ini diharapkan mempunyai dampak positif bagi siapapun yang membacanya yaitu,

1. Manfaat Teoritis

10

keuangannya dan juga memberikan informasi bagi peneliti berikutnya untuk melakukan penelitian lebih lanjut.

2. Manfaat Praktis

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian adalah suatu langkah kerja yang dilakukan untuk menelaah, mengkaji untuk mengungkapkan kebenaran yang bersifat objektif. Sedangkan desain penelitian menurut Kerlinger (dalam Wahyu Purhantara, 2010) :

Merupakan rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian. Rencana ini merupakan program menyeluruh dari penelitian. Dalam rencana tersebut tercakup hal-hal yang akan dilakukan peneliti mulai dari membuat hipotesis dan implikasinya secara operasional sampai kepada analisis data akhir. Sturktur adalah kerangka kerja. Organisasi, atau susunan dari hubungan-hubungan antara varibel-variabel suatu penelitian. Suatu desain penelitian menyatakan baik struktur masalah penelitian maupun rencana penyelidiki yang akan dipakai untuk memperoleh bukti empiris mengenai hubungan-hubungan dalam masalah.

Metode penelitian asosiatif dengan bentuk hubungan kausal yang digunakan dalam penelitian ini. Menurut Sugiyono (2010 : 55) bahwa “rumusan masalah asosiatif adalah suatu pertanyaan penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih.” Pengertian hubungan kausal menurut Sugiyono (2010 : 56) “hubungan kausal adalah hubungan yang bersifat sebab akibat”. Dimana Variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menggunakan kausalitas satu arah, variabel X mempengaruhi variabel Y.

34

KSP Rukun Ikhtar. Efesiensi modal kerja sebagai variabel independen dan profitabilitas sebagai variabel independen.

3.2 Operasionalisasi Variabel

Untuk penelitian ini penulis membatasi pembahasannya mengenai kinerja keuangan yang diukur dari tingkat profitabilitas yang dipengaruhi oleh tingkat efesiensi modal kerjanya.

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Sugiyono (2010:59). Definisi variabel-variabel pada penelitian ini adalah sebagai berikut:

a. Variabel independen (X)

Untuk variabel independen (X) pada penelitian ini adalah efesiensi modal kerja. Efesiensi modal kerja adalah tingkat perputaran modal kerja mulai dana diperoleh untuk diinvestasikan dalam modal kerja kemudian disalurkan sampai kembali menjadi kas. Untuk mengukur efesiensi modal kerja ini dengan rasio return on working capital.

b. Variabel Dependen (Y)

35

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Return On Total Asset (ROA). Profitabilitas ini merupakan rasio antara laba sebelum pajak dibandingkan dengan total aktiva.

Berikut ini merupakan operasionalisasi variabel: Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Independen (X) mengambil data beberapa tahun terakhir secara berurutan. Laporan keuangan yang digunakan adalah laporan tahunan KSP Rukun Ikhtar tahun 2003 sampai dengan tahun 2012 yang diambil langsung dari koperasi bersangkutan. Jenis data yang digunakan adalah data primer. Data yang diperoleh dari koperasi bersangkutan. Serta data lain digunakan peneliti yang berhubungan dengan variabel yang diteliti.

3.4 Teknik Pengumpulan Data

36

3.5 Teknik Analisis Data dan Pengujian Hipotesis

Ada dua variabel di dalam penelitian ini, variabel independen (variabel bebas yang mempengaruhi variabel terikat). Variabel independen yang dinyatakan dengan x dan variabel dependen dinyatakan dengan y. Variabel X berupa modal kerja, sedangkan variabel Y berupa Profitabilitas.

3.5.1 Analisis Efesiensi Modal Kerja

Metode analisis ini digunakan untuk melihat bagaimana efesiensi modal kerja perusahaan dalam kurun waktu tertentu. Rasio yang digunakan yaitu Return On Working Capital, Yaitu dengan membandingkan antara penjualan dengan

modal kerja :

Husnan (2008:172) 3.5.2 Analisis Profitabilitas

Rasio Profitabilitas adalah Rasio yang menggambarkan tingkat kemampuan perusahaan untuk memperoleh laba serta efisiensi operasi perusahaan. Dalam pembahasan ini rasio yang digunakan untuk mengukur profitabilitas dalam hal ini adalah Return On Total Assets atau ROA (Y)

Return On Total Assets =

37

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.5.3 Pengujian Hipotesis

Pengujian hipotesis yang akan dilakukan dalam penelitian ini adalah dengan menggunakan analisis regresi. Penelitian yang akan dilakukan hanya melibatkan satu variabel bebas (X) dan satu variabel terikat (Y), sehingga untuk mengukur ada tidaknya pengaruh X terhadap Y adalah menggunakan analisisi regresi sederhana. Tetapi sebelum melakukan analisis regresi sederhana terdapat asumsi – asumsi yang harus dipenuhi terlebih dahulu atau biasa disebut uji asumsi klasik. Uji asumsi klasik yang akan dilakukan dalam penelitian ini adalah uji linearitas.

3.5.3.1Uji Linearitas

Linearitas merupakan keadaan dimana hubungan antara variabel terikat dengan variabel bebas bersifat linier (garis lurus) dalam range variabel bebas tertentu.

38

3.5.3.2Analisis Regresi Sederhana

Merumuskan Persamaan Regresi Sederhana

Persamaan regresi sederhana ditunjukan dengan formula sebagai berikut. ̂

Dimana :

̂ = subjek dalam variabel dependen yang diprediksikan. = konstanta, harga ̂ ketika harga X = 0

b = angka arah atau koefisien regresi, yang menunjukan angka peningkatan atau penurunan variabel dependen yan didasarkan pada perubahan variabel independen. Bila (+) arah garis naik, dan bila arah (-) arah garis turun.

(Sudjana, 2003:6) Sementara nilai a dan b dapat dicari dengan rumus sebagai berikut.

∑ ∑ ∑ ∑ ∑ ∑

b ∑ ∑ ∑

∑ ∑

(Sudjana, 2003:8) 3.5.3.3Uji Keberartian Regresi (Uji F)

Berikut ini adalah langkah-langkah dalam melakukan uji keberartian regresi :

Tabel 3.2

Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana

39

Yora Dwi Angga, 2014

Pengaruh Efesiensi Modal Kerja Terhadap Profitabilitas Pada KSP Rukun Wargi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber Variasi Dk JK KT F Kriteria uji keberartian regresi dapat dinyatakan sebagai berikut :

40

2. Jika maka regresi berarti c. Kesimpulan

3.5.3.4Uji Keberartian Koefisien Regresi (Uji )

Menurut Sudjana (2003 : 233), “uji keberartian koefisien arah regresi digunakan untuk mengetahui apakah koefisien arah berarti atau tidak”. Berikut ini adalah langkah-langkah dalam uji keberartian koefisien regresi :

a. Menentukan hipotesis

Efesiensi modal kerja tidak berpengaruh terhadap profitabilitas Efesiensi modal kerja berpengaruh terhadap profitabilitas b. Kriteria pengujian

: diterima apabila

: ditolak apabila atau distribusi student-t dengan d.k. = n-2

c. Pengujian nilai t

(Sudjana, 2003:31) Dimana :

Sb = √

S =

∑ ∑

Keterangan :