commit to user

i

PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU

PERMAI SUKOHARJO

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III

Keuangan dan Perbankan

Oleh :

LUCIA APRILIA ANGGRIANI

NIM F3609047

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAK

PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU PERMAI SUKOHARJO

LUCIA APRILIA ANGGRIANI

F 3609047

Kasus kredit macet yang terjadi di dunia perbankan tanah air bukanlah hal yang baru. Kredit macet merupakan permasalahan utama yang terjadi di dunia perbankan sejak lama. Namun apabila tidak ditangani secara benar akan menganggu kinerja dari suatu bank. Penelitian ini bertujuan untuk menjelaskan bagaimana langkah dalam pemberian kredit dan penyelesaian kredit macet pada PT. BPR Solobaru Permai Sukoharjo serta alasan mengapa terjadi kredit macet pada PT. BPR Solobaru Permai Sukoharjo.

Dalam pembahasan metode penelitian yang digunakan adalah metode deskriptif kualitatif, yaitu pengambilan data yang diperoleh langsung dari sumbernya. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh langsung dari hasil wawancara, pengamatan, dan pengumpulan data dari PT. BPR Solobaru Permai Sukoharjo, serta data sekunder yaitu data yang diperoleh studi kepustakaan dan buku-buku bacaan serta literatur-literatur pada PT. BPR Solobaru Permai Sukoharjo.

Upaya penyelesaian kredit macet pada PT. BPR Solobaru Permai Sukoharjo melalui 2 (dua) langkah yaitu, penyelesaian di luar jalur hukum merupakan langkah penyelesaian secara kekeluargaan dengan debitur dengan cara pendekatan secara personal. Sedangkan penyelesaian melalui Pengadilan Negeri, akan ditempuh apabila pendekatan secara personal tidak kunjung mendapatkan hasil, maka langkah penyelesaian akan diserahkan kepada Pengadilan Negeri. Alasan yang sering mendasari kredit macet secara umum berasal dari pihak ekstern atau pihak debitur.

Kesimpulan dari penelitian ini adalah langkah penyelesaian kredit macet pada PT. BPR Solobaru Permai Sukoharjo lebih ditekankan melalui langkah penyelesaian di luar jalur hukum, namun apabila langkah tersebut dinilai tidak lekas mendapatkan hasil maka pihak bank akan menggunakan jalur hukum. Selanjutnya pihak bank perlu mengindikasi terjadinya kredit macet serta menerapkan langkah pencegahan kredit macet agar dapat meminimalisir terjadinya kredit macet. Maka saran yang dapat diberikan adalah diharapkan pihak bank lebih teliti dalam menganalisis keadaan para debiturnya.

commit to user

iii

ABSTRACT

PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU PERMAI SUKOHARJO

LUCIA APRILIA ANGGRIANI

F 3609047

Case of bad debts in the banking world in this country is not new. Bad credit is a major problem that occurred in the banking world for a long time. But if it’s not handled properly, it would disrupt the performance of a bank. This study aims to explain how the steps in the lending and settlement of bad loans to PT. RB Solobaru Permai Sukoharjo and why bad debts happened in PT. BPR Solobaru Permai Sukoharjo.

In the discussion of research, method which is used was qualitative descriptive method, it is retrieval of data obtained directly from the source. The type of data which writer used is primary data, it is data obtained directly from interviews, observations, and data collection from the PT. BPR Solobaru Permai Sukoharjo, and secondary data which is data obtained by the study of literature and reading books and literature at the PT. BPR Solobaru Permai Sukoharjo.

In resolving bad debts at PT. RB Solobaru Permai Sukoharjo with 2 (two) steps, there are settlement outside the law and settlement through the Court. The settlement outside the law is a step in a family settlement with the debtor by way of a personal approach. While the settlement through the Court, will be pursued if the approach does not go to get results, so the solution will be submitted to the District Court. Reason which is often underlie the bad debts are generally derived from the external or the debtor.

The conclusion of this study is a solution step of bad debts at PT. BPR Solobaru Permai Sukoharjo more emphasized through the completion of step outside the law, but if it was not judged quickly get a result so the bank will use the law. Furthermore, the bank needs to indicate the occurrence of non-performing loans and bad debts and apply preventive measures in order to minimize bad debts. So the suggestion can be given by the bank is expected to be more precise in analyzing the situation of the debtor.

commit to user

commit to user

commit to user

vi MOTTO

· Be the best, do the best

( penulis )

· Tidak ada kata terlambat untuk memulai sesuatu yang lebih baik

( penulis )

· Ia membuat sesuatu indah pada waktunya

( Pengkhotbah 3 : 11 )

· Dalam segala hal kami ditindas, namun tidak terjepit; kami habis akal,

namun tidak putus asa; kami dianiaya, namun tidak ditinggalkan sendirian; kami dihempaskan, namun tidak binasa

commit to user

vii

PERSEMBAHAN

Tugas Akhir ini kupersembahakan kepada :

1. Tuhan Yesus dan Bunda Maria, semoga dapat menjadi berkat.

2. Kedua orang tuaku tercinta, yang telah memberikanku semangat dan doa sehingga dapat menyelesaikan kuliah ini.

3. Keluarga terkasih kakak, adik, dan para sahabat atas doa dan support yang telah diberikan.

commit to user

viii

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa atas kasih dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU PERMAI SUKOHARJO” ini dengan baik.

Penulisan Tugas Akhir ini dimaksudkan untuk memenuhi sebagian persyaratan guna mencapai gelar Ahli Madya Program Studi Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam menyelesaikan penulisan Tugas Akhir ini penulis tidak bekerja sendiri, namun banyak pihak lain yang membantu penulisan Tugas Akhir ini. Dengan kerendahan hati penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu penulisan Tugas Akhir ini.

1. Dr. Wisnu Untoro, S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Kresno Sarosa Pribadi, S.E., M.Si selaku Ketua Program Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Wahyu Agung Setyo, S.E., M.Si selaku Dosen Pembimbing Akademik yang telah memberikan arahan-arahan yang baik.

commit to user

ix

5. Bapak dan Ibu dosen jurusan Keuangan dan Perbankan yang senantiasa memberikan ilmunya.

6. Bapak Antonius Ignatius, S.E. selaku pimpinan PT. BPR Solobaru Permai yang telah memberikan ijin kepada penulis untuk melaksanakan magang dan mengumpulkan data guna penyusunan Tugas Akhir ini.

7. Seluruh pegawai PT. BPR Solobaru Permai yang telah membimbing, mengarahkan, dan membantu penulis mengumpulkan data.

8. Papa dan mama tercinta yang selalu memberikan perhatian, menyayangi, dan memberikan semangat pada penulis untuk meraih cita-cita.

9. Mba-mbaku, mba tina dan mba heni serta keluarga besar yang uda ngasi dukungan, bantuan, bersedia selalu diganggu buat Tugas Akhir ini.

10. My besties yang sama sama berjuang dari awal hingga dinyatakan lulus bersama, my “ twins” mari berjuang, my new sista Anna dan Ancha, SG07 makasih buat supportnya.

11. Si Cenong yang ga pernah berenti memberi semangat dan segala bentuk galaknya J

12. Keluarga besar Keuangan dan Perbankan 2009, terimakasih atas kebersamaanya, dan pihak yang uda memberikan kenangan manis dan pahit bersama selama kuliah ini.

commit to user

x

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Tanpa mengurangi peranan dari berbagai pihak yang telah membantu pembuatan Tugas Akhir ini, segala kritik dan saran membangun, penulis terima dengan senang hati guna menyempurnakan Tugas Akhir ini.

Terima kasih.

Surakarta, Juni 2012

commit to user

xi DAFTAR ISI

Halaman

Halaman judul... i

Abstraksi ………... ii

Halaman pesetujuan ………. iv

Halaman pengesahan ……… v

Motto ……… vi

Persembahan ……… vii

Kata pengantar ………. viii

Daftar isi ……….. xi

Daftar tabel ……….. xiii

Daftar gambar ……….. xiv

Daftar lampiran ……… xv

1. BAB I PENDAHULUAN A. Latar belakang masalah ……….. 1

B. Rumusan masalah ………... 7

C. Tujuan penelitian ……… 7

D. Manfaat penelitian ……….. 7

E. Metode penelitian ………... 8

2. BAB II TINJAUAN PUSTAKA A. Bank ……… 11

commit to user

xii

C. Unsur-unsur kredit ……….. 15

D. Prinsip-prinsip perkreditan ………. 16

E. Fungsi kredit ………... 18

F. Klasifikasi kredit ………. 19

G. Kredit macet ……… 24

H. Pengindikasian kredit bermasalah ……….. 25

I. Penanganan kredit bermasalah ……… 27

3. BAB III PENANGANAN KREDIT MACET DI BPR SOLOBARU PERMAI A. Gambaran umum perusahaan ………. 30

B. Pembahasan masalah ……….. 42

4. BAB IV PENUTUP A. Kesimpulan ……….. 59

B. Saran ……… 61 Daftar pustaka

commit to user

xiii

DAFTAR TABEL

Halaman

[image:13.595.164.449.244.502.2]commit to user

xiv

DAFTAR GAMBAR

Halaman

[image:14.595.165.438.240.502.2]commit to user

xv

DAFTAR LAMPIRAN

1. Kegiatan Harian Magang Kerja 2. Surat Pernyataan Tugas Akhir 3. Surat Keterangan Magang

4. Kartu Bimbingan Kuliah Magang Kerja 5. Slip Pengambilan dan Penyetoran Uang 6. Kartu Angsuran

7. Surat peringatan/ Somasi I 8. Surat peringatan/ Somasi II 9. Surat peringatan/ Somasi III 10. Surat permohonan kredit 11. Formulir pembukaan rekening 12. Surat tugas

13. Laporan appraisal

14. Keterangan untuk memperoleh kredit 15. Formulir prinsip mengenal nasabah 16. Kartu deposito

17. Kartu tabungan

commit to user

PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU PERMAI SUKOHARJO

LUCIA APRILIA ANGGRIANI F 3609047

Kasus kredit macet yang terjadi di dunia perbankan tanah air bukanlah hal yang baru. Kredit macet merupakan permasalahan utama yang terjadi di dunia perbankan sejak lama. Namun apabila tidak ditangani secara benar akan menganggu kinerja dari suatu bank. Penelitian ini bertujuan untuk menjelaskan bagaimana langkah dalam pemberian kredit dan penyelesaian kredit macet pada PT. BPR Solobaru Permai Sukoharjo serta alasan mengapa terjadi kredit macet pada PT. BPR Solobaru Permai Sukoharjo.

Dalam pembahasan metode penelitian yang digunakan adalah metode deskriptif kualitatif, yaitu pengambilan data yang diperoleh langsung dari sumbernya. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh langsung dari hasil wawancara, pengamatan, dan pengumpulan data dari PT. BPR Solobaru Permai Sukoharjo, serta data sekunder yaitu data yang diperoleh studi kepustakaan dan buku-buku bacaan serta literatur-literatur pada PT. BPR Solobaru Permai Sukoharjo.

Upaya penyelesaian kredit macet pada PT. BPR Solobaru Permai Sukoharjo melalui 2 (dua) langkah yaitu, penyelesaian di luar jalur hukum merupakan langkah penyelesaian secara kekeluargaan dengan debitur dengan cara pendekatan secara personal. Sedangkan penyelesaian melalui Pengadilan Negeri, akan ditempuh apabila pendekatan secara personal tidak kunjung mendapatkan hasil, maka langkah penyelesaian akan diserahkan kepada Pengadilan Negeri. Alasan yang sering mendasari kredit macet secara umum berasal dari pihak ekstern atau pihak debitur.

Kesimpulan dari penelitian ini adalah langkah penyelesaian kredit macet pada PT. BPR Solobaru Permai Sukoharjo lebih ditekankan melalui langkah penyelesaian di luar jalur hukum, namun apabila langkah tersebut dinilai tidak lekas mendapatkan hasil maka pihak bank akan menggunakan jalur hukum. Selanjutnya pihak bank perlu mengindikasi terjadinya kredit macet serta menerapkan langkah pencegahan kredit macet agar dapat meminimalisir terjadinya kredit macet. Maka saran yang dapat diberikan adalah diharapkan pihak bank lebih teliti dalam menganalisis keadaan para debiturnya.

commit to user

PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU PERMAI SUKOHARJO

LUCIA APRILIA ANGGRIANI

F 3609047

Case of bad debts in the banking world in this country is not new. Bad credit is a major problem that occurred in the banking world for a long time. But if it’s not handled properly, it would disrupt the performance of a bank. This study aims to explain how the steps in the lending and settlement of bad loans to PT. RB Solobaru Permai Sukoharjo and why bad debts happened in PT. BPR Solobaru Permai Sukoharjo.

In the discussion of research, method which is used was qualitative descriptive method, it is retrieval of data obtained directly from the source. The type of data which writer used is primary data, it is data obtained directly from interviews, observations, and data collection from the PT. BPR Solobaru Permai Sukoharjo, and secondary data which is data obtained by the study of literature and reading books and literature at the PT. BPR Solobaru Permai Sukoharjo.

In resolving bad debts at PT. RB Solobaru Permai Sukoharjo with 2 (two) steps, there are settlement outside the law and settlement through the Court. The settlement outside the law is a step in a family settlement with the debtor by way of a personal approach. While the settlement through the Court, will be pursued if the approach does not go to get results, so the solution will be submitted to the District Court. Reason which is often underlie the bad debts are generally derived from the external or the debtor.

The conclusion of this study is a solution step of bad debts at PT. BPR Solobaru Permai Sukoharjo more emphasized through the completion of step outside the law, but if it was not judged quickly get a result so the bank will use the law. Furthermore, the bank needs to indicate the occurrence of non-performing loans and bad debts and apply preventive measures in order to minimize bad debts. So the suggestion can be given by the bank is expected to be more precise in analyzing the situation of the debtor.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan saat ini yang sangat pesat membuat persaingan di dunia perbankan juga semakin ketat. Bukti dari semakin pesatnya perkembangan perbankan dengan adanya persebaran berbagai bank di setiap kabupaten, baik berupa bank konvensional, Bank Perkreditan Rakyat, Bank Kredit Kecamatan, maupun Bank Kredit Daerah. Bank-bank tersebut saling bersaing untuk mendapatkan nasabah dan keuntungan yang tinggi dengan melakukan inovasi-inovasi pada produk mereka agar menarik bagi nasabah. Bukti lain dari perkembangan perbankan yaitu semakin banyaknya masyarakat yang menginginkan untuk bertransaksi di perusahaan perbankan, diantaranya dalam hal permintaan kredit, baik kredit modal kerja, investasi atau kredit konsumtif. Mereka juga memilih menyalurkan dana pada produk tabungan maupun deposito.

commit to user

2

sebut dengan kredit. Produk simpanan terdiri dari tabungan, deposito, dan giro. Sedangkan produk pinjaman atau kredit di bagi menjadi 2 sesuai penggunaannya yaitu produk produktif dan produk konsumtif.

Bank merupakan suatu badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan atau pihak lainnya, kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran (Subagyo dkk, 1997:44).

Penyaluran kredit merupakan bisnis utama bank, sehingga bagian terbesar dari asset bank berupa kredit, begitu juga haknya pendapatan bank yang sebagian besar diperoleh dari bunga kredit. Hal tersebut menunjukkan bahwa pendapatan utama perbankan adalah didapat dari selisih bunga pinjaman dan simpanan. Hal ini menyebabkan kredit menjadi sangat penting bagi sebuah bank. Kualitas kredit yang baik akan membantu bank dalam upayanya meningkatkan keuntungan.

Kredit mempunyai peranan penting untuk membiayai kegiatan perekonomian agar pertumbuhan ekonomi meningkat. Kebijakan pemerintah yang ditempuh di bidang perkreditan diarahkan untuk membiayai sektor-sektor yang mempunyai produktifitas tinggi sehingga alokasi dana secara makro dapat dicapai dengan lebih efisien.

commit to user

3

munculnya unit-unit usaha baru. Selain itu kredit perbankan daat diarahkan untuk pemerataan kesempatan berusaha antara lain melalui alokasi pemberian kredit menurut prioritas pembangunan dan golongan ekonomi sehingga pada gilirannya dapat memperluas pemerataan hasil-hasil pembangunan.

[image:20.595.135.513.254.575.2]Secara garis besar, peranan atau fungsi kredit di dalam perekonomian, perdagangan dan keuangan dapat dikemukakan sebagai berikut : kredit dapat meningkatkan utility (daya guna) dari modal/uang, kredit meningkatkan utility (daya guna) suatu barang, kredit meningkatkan peredaran dan lalu lintas uang, kredit menimbulkan kegairahan berusaha masyarakat, kredit sebagai alat stabilitas ekonomi, kredit sebagai jembatan untuk meningkatkan pendapatan nasional. Melihat arti pentingnya kredit, maka berikut adalah data kucuran kredit di Indonesia :

Tabel I.1

Data Kucuran Kredit di Indonesia

Periode Kredit yang dikucurkan

Juli 2010 Rp. 1.597,98 triliun Juli 2011 Rp. 1.973,59 triliun

Sumber : http://keuangan.kontan.co.id/news/kucuran-kredit-perbankan-tumbuh-2351-1

commit to user

4

Kucuran kredit itu meliputi kredit berdenominasi rupiah senilai Rp. 1.664,26 triliun dan kredit valuta asing setara Rp. 309,33 triliun. Kredit modal kerja berkontribusi paling besar, yakni Rp. 950,04 triliun atau 48,15% total kredit dengan pertumbuhan 25,32%.

Adapun posisi kedua ditempati konsumsi yang tumbuh 21,85%

menjadi Rp. 610,11 triliun. Jumlah ini setara 30,91% total kredit. Sedangkan

kredit investasi tumbuh 21,88% menjadi Rp. 413,450 triliun.

Hingga Juli lalu, lima bank yang membukukan penyaluran kredit

terbesar adalah Bank BRI senilai Rp. 267,134 triliun dengan pertumbuhan

17,89%, diikuti Bank Mandiri Rp. 243,823 triliun (25,02%), Bank BCA

Rp. 160,793 triliun (19,39%), Bank BNI Rp. 148,811 triliun (23,08%) dan

Bank CIMB Niaga Rp. 113,672 triliun (28,10%).

Melihat kenyataan banyaknya kredit yang dikucurkan tiap bank maka

tidak menutup kemungkinan bahwa bank-bank tersebut pasti akan mengalami

kredit yang bermasalah.

commit to user

5

perjanjian permohonan kredit yang telah disepakati dengan pihak bank,

adanya faktor ekonomi atau mungkin karena faktor musibah.

Membicarakan kredit macet menjadi sesuatu yang absurd/ketinggalan jaman dalam dunia perbankan. Namun demikian apabila tidak ditangani secara benar, maka akan mengganggu performance dan kinerja bank itu sendiri. Kredit macet juga akan menghambat bagi perkembangan perekonomian pada umumnya. Permasalahan klasik yang sering dihadapi oleh lembaga perbankan saat ini meningkatnya Non Performing Loan. Salah satunya adalah akibat menurunnya tingkat ekonomi masyarakat dan lesunya keinginan berinvestasi serta masih belum stabilnya perekonomian nasional dan kepercayaan masyarakat kepada pemerintah. Disamping itu adanya tuntutan kepada perbankan untuk segera menurunkan angka NPL sesuai yang ditetapkan Bank Indonesia. Selain itu juga untuk meningkatkan kepercayaan masyarakat kepada perbankan.

commit to user

6

Keberadaan PT. BPR Solobaru Permai Sukoharjo sendiri sebagai salah satu lembaga keuangan yang mempunyai fungsi memberikan pelayanan perbankan dan membantu dalam meningkatkan taraf hidup masyarakat, memberikan manfaat yang besar baik dalam hal penghimpunan dana dari masyarakat maupun penyaluran dana kepada masyarakat. Adanya PT. BPR Solobaru Permai diharapkan dapat berperan dalam membantu pertumbuhan ekonomi terutama di wilayah pedesaan. Semakin maraknya kredit perbankan pada akhir-akhir ini maka penulis ingin mengupas masalah dalam hal perkreditan mengenai prosedur pemberian kredit di PT. BPR Solobaru Permai Sukoharjo. Tujuan dari penulisan ini adalah untuk memberikan informasi secara lengkap kepada masyarakat agar lebih mengerti mengenai cara-cara pengajuan kredit. Selain itu, dengan melihat adanya kasus kredit macet di perbankan, khususnya di daerah Sukoharjo, maka penulis ingin menguraikan masalah dan cara penyelesaian kredit macet khususnya di PT. BPR Solobaru Permai Sukoharjo agar masyarakat lebih dapat mengerti dan sedapat mungkin menghindari hal tersebut. Begitu juga bagi pihak bank agar dijadikan himbauan dalam mengurangi permasalahan kredit macet. Dengan latar belakang tersebut, maka penulis mengambil judul tugas akhir ini “PENYELESAIAN KREDIT MACET PADA PT. BPR SOLOBARU

commit to user

7

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka dirumuskan permasalahan yang akan dibahas lebih lanjut adalah sebagai berikut :

1. Bagaimana prosedur pemberian kredit pada PT. Bank Perkreditan Rakyat Solobaru Permai Sukoharjo ?

2. Apa saja penyebab kredit macet pada PT. Bank Perkreditan Rakyat Solobaru Permai Sukoharjo ?

3. Bagaimana cara penyelesaian kredit macet pada PT. Bank Perkreditan Rakyat Solobaru Permai Sukoharjo ?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui prosedur pemberian kredit pada PT. Bank Perkreditan Rakyat Solobaru Permai Sukoharjo.

2. Mengetahui penyebab kredit macet pada PT. Bank Perkreditan Rakyat Solobaru Permai Sukoharjo.

3. Mengetahui penyelesaian kredit macet pada PT. Bank Perkreditan Rakyat Solobaru Permai Sukoharjo.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain : 1. Bagi mahasiswa

commit to user

8

b. Menambah dan memperluas pengetahuan dan pengalaman serta dapat mengetahui dengan jelas penerapan, ketelitian, dan penyelesaian kredit macet pada suatu perusahaan.

2. Bagi instansi ( BPR )

a. Diharapkan dapat menjadi kontributif positif bagi pihak PT. BPR Solobaru Permai.

b. Diharapkan dapat menjadi acuan pada PT. BPR Solobaru Permai dalam penyelesaian kredit bermasalah.

3. Bagi pembaca

a. Untuk menambah wawasan.

b. Sebagai referensi untuk memecahkan masalah yang serupa.

E. Metode Penelitian

Metode penelitian yang penulis gunakan dalam Tugas Akhir ini adalah : 1. Desain Penelitian

commit to user

9 2. Objek Penelitian.

Penulis melakukan penelitian pada tanggal 6 Februari 2012 – 6 Maret 2012 di PT. BPR Solobaru Permai Sukoharjo yang beralamat di Jl. Raya Solo Permai HH-16, Madegondo, Grogol, Sukoharjo. Telepon (0271) 628802/Fax (0271) 622387, yang berfungsi sebagai kantor pusat dan kantor kas pembantu yang beralamat di Jl. KH Samanhudi Tegalrejo RT. 03, Jetis, Sukoharjo 57511. Telepon (0271) 2109891. 3. Jenis data dan Sumber data

a. Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data kualitatif. Data kualitatif merupakan jenis data yang diperoleh langsung dari sumbernya. Data yang diperoleh adalah pedoman pemberian kredit dan penyelesaian kredit macet serta hasil wawancara dengan pegawai PT. BPR Solobaru Permai Sukoharjo mengenai cara-cara yang dilakukan pegawai bagian kredit PT. BPR Solobaru Permai Sukoharjo dalam menganalisis pemberian kredit dan penyelesaian kredit macet.

b. Sumber data 1) Data Primer

commit to user

10 2) Data Sekunder

Data yang diperoleh melalui studi kepustakaan dan buku-buku bacaan serta literatur-literatur pada PT. BPR Solobaru Permai Sukoharjo.

4. Tehnik pengumpulan data a. Wawancara

Pada pengumpulan data dengan tehnik wawancara ini, penulis melakukan tanya dan jawab dengan pegawai PT. BPR Solobaru Permai Sukoharjo yang menangani kredit.

b. Observasi

Pada tehnik ini penulis melakukan pengamatan langsung proses pemberian kredit pada PT. BPR Solobaru Permai Sukoharjo. c. Kepustakaan

Tehnik pengumpulan data ini penulis mengambil dari literature dan buku-buku yang berhubungan topik bahasan yang berhubungan dengan penelitian ini.

5. Tehnik Pembahasan

commit to user

11 BAB II

TINJAUAN PUSTAKA

A. Bank

1. Pengertian Bank

Bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, serta lembaga yang membantu pemerintah dalam melaksanakan kebijakan moneter.

Pengertian Bank menurut Undang-Undang No 10 Tahun 1998 yang menjelaskan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan mengeluarkannya kepada masyarakat dalam bentuk kredit, dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Bank juga dapat diartikan suatu industri yang bergerak pada bidang kepercayaan yang menghubungkan debitur dan kreditur dana (Rudy Tri Santoso dalam Julius, 2011:135).

2. Fungsi Bank

commit to user

12 1. Agent of Trust

Fungsi ini menunjukkan bahwa aktivitas intermediasi yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas kepercayaan, dalam pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank tentu harus didasari rasa percaya dari mayarakat atau nasabah terhadap kredibilitas dan aksistensi dari masing-masing bank, karena tanpa rasa percaya masyarakat tidak akan menitipkan dananya di bank yang bersangkutan.

2. Agent of Development

Fungsi ini sangat berkaitan dengan tanggung jawab bank dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi.

3. Agent of Service

Sebagai bank, disamping memberikan pelayanan jasa keuangan sebagaimana kegiatan intermediasi yang selalu dilakukan, maka bank juga turut serta dalam memberikan jasa pelayanan yang lain seperti jasa transfer, jasa kotak pengaman, jasa penagihan atau inkaso yang saat ini telah mengalami perubahan dengan nama city clearing.

3. Pengelompokan Bank Umum

commit to user

13 1. Aspek Fungsi

a. Bank Sentral, yaitu bank yang merupakan badan hukum milik negara yang tugas pokoknya membantu pemerintah. Misalnya : Bank Indonesia, Bank of China, Bank of England.

b. Bank Umum, yaitu bank yang sumber utama dananya berasal dari simpanan pihak ketiga, serta pemberian kredit jangka pendek dari penyaluran dana. Misalnya : BNI, BRI, Bank Mandiri.

c. Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya berasal dari penerimaan simpanan deposito serta commercial paper. Misalnya : Bank Jatim, Bank Maluku, Bank DKI.

d. Bank Desa, yaitu kantor bank di suatu desa yang tugas utamanya adalah melaksanakan fungsi perkreditan dan penghimpunan dana dalam rangka program pemerintah memajukan pembangunan desa.

e. Bank Perkreditan Rakyat, yaitu kantor bank di kota kecamatan yang merupakan unsur penghimpun dana masyarakat maupun menyalurkan dananya di sektor pertanian dan pedesaan.

2. Berdasarkan Aspek Kepemilikan

commit to user

14

b. Bank Milik Swasta Nasional, adalah bank milik swasta yang didirikan dalam bentuk hukum perseroan terbatas, di mana seluruh sahamnya dimiliki oleh WNI dan/atau badan-badan hukum di Indonesia. Mialnya : BCA, Bank Mega, Bank Danamon.

c. Bank Swasta Asing, adalah bank yang didirikan dalam bentuk cabang bank yang sudah ada di luar negeri atau dalam bentuk campuran antara bank asing dengan bank nasional yang ada di Indonesia. Misalnya : Bank ANZ, Citibank, HSBC.

d. Bank Pembangunan Daerah, adalah bank yang pendiriannya berdasarkan peraturan daerah propinsi dan sebagian besar sahamnya dimiliki oleh pemerintah kota dan pemerintah kabupaten, di wilayah yang bersangkutan, dan modalnya merupakan harta kekayaan pemerintah daerah yang dipisahkan. Mialnya : Bank Papua, Bank NTT, Bank Jabar.

e. Bank Campuran, adalah bank yang sebagian sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Misalnya : bank UOB Buana, Bank Hanit Indonesia, ANZ Panin Bank.

B. Kredit

1. Pengertian Kredit

commit to user

15

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara suatu perusahaan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau pembagian hasil keuntungan (Undang-undang Perbankan nomor 7 tahun 1992).

Kredit dalam arti luas adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayaran akan dilakukan ditangguhkan pasa suatu jangka waktu yang disepakati (Mulyono: 1993).

Beberapa uraian mengenai pengertian kredit diatas dapat ditarik kesimpulan bahwa kredit adalah persetujuan atau kesepakatan pinjam meminjam antar debitur dan kreditur yang dilandaskan rasa kepercayaan bahwa pihak debitur akan melunasi kredit kepada pihak kreditur sesuai dengan perjanjian yang telah disepakati sebelumnya.

C. Unsur-unsur Kredit

Menurut Budi Untung (2000:3) terdapat unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit yaitu :

1. Kepercayaan

commit to user

16 2. Tenggang Waktu

Waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur ini terkandung pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

3. Degree of risk

Risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima di kemudian hari. Semakin panjang jangka waktu kredit diberikan maka semakin tinggi pula tingkat risikonya, sehingga terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulnya unsur risiko. Karena adanya unsur risiko ini maka dibutuhkan jaminan dalam pemberian kredit.

4. Prestasi atau objek kredit

Hal ini tidak saja diberikan dalam bentuk uang, tetapi juga berbentuk barang atau jasa. Namun karena kehidupan ekonomi modern sekarang ini didasarkan pada uang maka transaksi kredit yang menyangkut uanglah yang sering kita jumpai dalam praktek perkreditan.

D. Prinsip-prinsip Perkreditan

commit to user

17

Bank harus mendapatkan nasabah yang benar-benar menguntungkan dengan melakukan analisis 5C.

Prinsip perkreditan meliputi 5C kredit sebagai berikut : 1. Character (Karakter)

Karakter sangat menyangkut sifat debitur yang harus mempunyai itikad baik dan komitmen tinggi untuk mengembalikan seluruh kewajiban sesuai dengan perjanjian yang telah ditandatangani bersama antara pihak debitur dan pihak kreditur.

Sebagai gambaran ada beberapa sifat calon debitur yang akan menentukan karakter seperti :

· Usia, pendidikan, status, kesehatan

· Pengendalian emosi

· Pergaulan, lingkungan, relasi, sosialisasi

· Hobi atau kegemaran baik/buruk

· Kebiasaaan

· Tanggung jawab terhadap kewajiban kepada semua pihak yang berhubungan

2. Capacity (Kapasitas)

Analisis kemampuan manajemen untuk mengelola suatu perusahaan sehingga perusahaan dapat menghasilkan laba dan dapat membiayai seluruh kewajiban di masa sekarang dan mendatang.

commit to user

18

pengalaman usaha, manajemen yang mapan, pengaturan keuangan yang baik, dan lain-lain.

3. Capital (Modal)

Modal akan turut menentukan besarnya presentase yang dibiayai oleh perusahaan atau pembiayaan terhadap suatu pekerjaan atau proyek. 4. Collateral (Jaminan)

Penilaian jaminan dilakukan untuk melihat sejauh mana tingkat kemudahan diperjualbelikannya objek jaminan, semakin mudah aset tersebut diperjualbelikan, tingkat resiko bank semakin berkurang. Dan besarnya nilai jaminan mengcover seluruh pinjaman.

Jaminan hanya berfungsi dan bersifat sebagai saham terakhir apabila debitur bermasalah tidak dapat mengembalikan kewajiban pinjaman.

5. Condition (Kondisi)

Analisis terhadap “kondisi” meliputi terhadap ekonomi (mikro dan makro) baik nasional, regional, maupun internasional, politik, perundang-undangan, dan lain-lain. Pengaruhnya terhadap bisnis debitur yang sedang berjalan dilihat untuk masa sekarang dan mendatang.

E. Fungsi kredit

commit to user

19

kemajuan usahanya itu, atau mendapatkan pemenuhan atas kebutuhannya. Adapun bagi pihak yang memberi kredit, secara material dia harus mendapatkan rentabilitas berdasarkan perhitungan yang wajar dari modal yang dijadikan obyek kredit, dan secara spiritual mendapatkan kepuasan karena dapat membantu pihak lain untuk mencapai kemajuan.

Fungsi kredit tersebut antara lain dapat : a. Meningkatkan peredaran dan lalu-lintas uang. b. Memperlancar arus uang dan arus barang. c. Meningkatkan hubungan Internasional.

d. Meningkatkan daya guna dan peredaran barang. e. Sebagai salah satu alat stabilitas ekonomi. f. Meningkatkan kegairahan berusaha. g. Meningkatkan pemerataan pendapatan.

F. Klasifikasi Kredit

Kredit secara umum dapat diklasifikasi menjadi berbagai jenis dilihat dari berbagai segi. Mandala, dkk (2004:185) mengklasifikasi kredit sebagai berikut :

1. Menurut Jangka Waktu (Maturity)

commit to user

20

a. Kredit Jangka Pendek (Short Term Loan)

Kredit Jangka Pendek yaitu kredit yang harus dilunasi dalam waktu setahun atau kurang. Biasanya kredit ini digunakan untuk kelancaran usaha, khususnya penyediaan dana untuk modal kerja. b. Kredit Jangka Menengah (Medium Term Loan)

Kredit Jangka Menengah yaitu kredit yang harus dilunasi dalam jangka waktu satu sampai dengan tiga tahun. Kredit ini umumnya digunakan untuk pembiayaan modal kerja perusahaan-perusahaan besar atau kredit investasi perusahaan-perusahaan-perusahaan-perusahaan kecil. c. Kredit Jangka Panjang (Long Term Loan)

Kredit Jangka Panjang yaitu kredit yang harus dilunasi dalam jangka waktu tiga sampai lima tahun, bahkan lebih. Umumnya kredit jangka panjang digunakan untuk membiayai investasi. Dalam kasus-kasus khusus, yaitu untuk investasi yang mencapai ratusan miliar rupiah bahkan triliunan rupiah, jangka waktu kredit bisa mencapai puluhan tahun. Misalnya kredit untuk pembangunan hotel berbintang lima atau pabrik kimia raksasa yang investasinya mencapai ratusan miliar rupiah bahkan triliunan rupiah, jangka waktu pengembalian dapat mencapai lebih dari dua puluh tahun.

2. Menurut Jaminan (Collateral)

commit to user

21

a. Kredit dengan jaminan (Secured Loan)

Kredit dengan jaminan merupakan kredit yang disertai dengan jaminan atau agunan. Jaminan tersebut diserahkan oleh nasabah peminjam (debitur). Bentuk-bentuk jaminan dapat berupa harta berwujud seperti tanah dan bangunan, kendaraan bermotor, dan beberapa harta wujud lainnya yang berharga dan dapat diterima oleh perbankan sebagai agunan. Jaminan yang diserahkan debitur dapat juga berbentuk surat-surat berharga (aset finansial), seperti surat saham, obligasi, deposito yang dibekukan. Barang atau asset yang dijaminkan kepada peminjam harus lebih besar dari nilai kredit yang diberikan.

b. Kredit Tanpa Jaminan (Unsecured Loan)

Kredit tanpa jaminan dapat diberikan kepada seseorang atau perusahaan tertentu dengan beberapa alasan. Alasan yang pertama, orang tersebut sudah sangat terkenal, teruji, dan terpercaya oleh pihak bank. Alasan yang kedua, prospek usaha debitur sangat baik dan biasanya juga terkait dengan penilaian bank tentang reputasi orang atau perusahaan tersebut. Kredit tanpa jaminan juga dapat diberikan kepada perusahaan-perusahaan kecil dan atau pengusaha lemah. Namun pemberiannya harus sangat selektif karena pemberian kredit tanpa jaminan sangat berisiko.

3. Menurut Segmen Usaha

commit to user

22 a. Kredit Pertanian

Kredit pertanian diartikan sebagai kredit yang disalurkan kepada sektor usaha pertanian, seperti peternakan dan perkebunan. Nilai kredit yang diberikan biasanya tidak besar, dalam arti tidak mencapai ratusan juta rupiah. Kredit pertanian juga dapat diberikan kepada perkebunan besar seperti perkebunan kelapa sawit dan karet, yang investasinya dapat mencapai puluhan miliar rupiah.

b. Kredit Industri

Kredit Industri merupakan kredit yang disalurkan kepada sektor industri ada yang untuk industri kecil dan rumah tangga, tetapi ada juga untuk industri besar.

c. Kredit Jasa

Kredit Jasa yaitu kredit yang disalurkan kepada jasa baik untuk Lembaga Keuangan Mikro maupun besar.

4. Menurut Tujuan

Berdasarkan tujuannya, kredit dapat dikelompokkan menjadi 3 yaitu : a. Kredit Komersial (Commercial Loan)

Kredit komersial diberikan untuk memperlancar kegiatan nasabah yang bidang usahanya adalah perdagangan. Beberapa contoh kredit komersial adalah kredit untuk usaha pertokoan dan kredit ekspor.

commit to user

23

Kredit konsumtif merupakan kredit yang diberikan untuk memenuhi kebutuhan dana bagi debitur yang ingin membeli barang atau kebutuhan-kebutuhan konsumtif.

c. Kredit Produktif

Kredit produktif diberikan dalam rangka memperlancar kegiatan produksi debitur. Kredit ini mencakup antara lain kredit untuk pembelian bahan baku dan pembayaran upah.

5. Menurut Penggunaan

Berdasarkan penggunaannya, kredit dapat dikelompokkan menjadi 2 yaitu: a. Kredit Modal Kerja

Kredit modal kerja diberikan untuk tujuan komersial, yaitu membuat perusahaan mampu menjalankan usahanya sekalipun arus kas masuk untuk sementara masih lebih kecil dari arus kas keluar. b. Kredit Investasi

Kredit investasi diberikan kepada debitur agar dapat membeli barang-barang modal maupun jasa yang diperlukan dalam rangka rehabilitasi, modernisasi, ekspansi, relokasi, dan pendirian usaha baru. Dilihat dari jangka waktu pengembaliannya, kredit investasi termasuk kredit jangka menengah dan panjang.

6. Kredit Non Cash (Non Cash Loan)

commit to user

24

uang. Kredit-kredit tersebut dinamakan kredit non kas (Non Cash Loan). Kredit ini dibedakan menjadi 2 yaitu :

a. Bank Garansi (Bank Guarranty)

Bank garansi merupakan jaminan yang diberikan dalam bentuk surat yang diterbitkan oleh bank maupun lembaga keuangan non bank yang mengakibatkan kewajiban membayar kepada pihak yang menerima jaminan apabila pihak yang dijamin tidak memenuhi kewajiban. Dengan demikian bank garansi diberikan oleh bank yang memungkinkan pihak yang memperoleh jaminan tetap mendapatkan jaminan pembayaran bila mitra usaha pihak yang bersangkutan tidak mampu memenuhi kewajiban yang telah disepakati.

b. Letter of Credit (L/C)

Fasilitas letter of credit diberikan kepada nasabah untuk memperlancar pelaksanaan transaksi arus barang, terutama transaksi perdagangan internasional.

G. Kredit macet

Meningkatkan Non Performing Loan (NPL) berpengaruh pada kinerja dan performance perkreditan rakyat. Berdasarkan kolektibilitas Bank Indonesia, kredit bermasalah dibedakan menjadi:

commit to user

25

2. Kredit dalam perhatian khusus, yaitu kredit yang pengembalian pokok pinjaman atau bunganya terdapat tunggakan sampai 90 hari.

3. Kredit kurang lancar, yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya terdapat tunggakan telah melampaui 90 hari sampai 180 hari dari waktu yang disepakati.

4. Kredit diragukan, yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya terdapat tunggakan telah melampaui 180 hari sampai dengan 270 hari dari waktu yang telah disepakati.

5. Kredit macet, yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya terdapat tunggakan telah melampaui 270 hari. Penanganan kredit bermasalah :

1. Tahap awal oleh bank atau BPR sendiri. 2. Jalur hukum.

a. Melalui Pengadilan Negeri.

b. Melalui Kantor Pelayanan Kekayaan Negara dan Lelang.

H. Pengindikasian Kredit Bermasalah

commit to user

26

Beberapa indikasi tersebut antara lain : 1. Kemunduran usaha debitur

Kemunduran usaha dapat dilihat dari arus kas masuk yang lebih rendah bahkan jauh lebih rendah dari yang direncanakan.

2. Perubahan sikap debitur kepada bank

Perubahan sikap itu dapat dilihat dari sikap menghindar atau menyembunyikan informasi, yang seharusnya diberikan kepada bank.

3. Permintaan kredit yang melebihi batas maksimal

Permintaan kredit yang melebihi batas maksimal menunjukkan adanya penurunan yang tidak diharapkan dari usaha debitur, yang menyebabkan dana yang dialirkan bank tidak memadai lagi untuk menjalankan usaha.

4. Keterlambatan pembayaran angsuran pokok dan bunga

Keterlambatan pembayaran angsuran pokok dan bunga dapat merupakan akumulasi dari terganggunya arus keuangan perusahaan.

5. Penundanaan yang tidak biasanya

commit to user

27

6. Tren laporan keuangan yang terus memburuk

Tercakup dalam tren laporan keuangan adalah perubahan-perubahan variabel-variabel pokok dalam neraca maupun laba rugi.

7. Pergantian manajemen (secara mendadak)

Penggantian manajemen apalagi secara mendadak dapat merupakan petunjuk adanya konflik internal dalam perusahaan. 8. Kemunduran hubungan dengan pihak pemasok

Kemunduran hubungan dengan pemasok ditunjukkan dari keengganan para pemasok memberikan bahan baku atau faktor produksi yang dibutuhkan perusahaan. Hubungan tersebut dikatakan sangat buruk, bila untuk sementara atau seterusnya pemasok menghentikan pasokan.

9. Memburuknya hubungan dengan karyawan

Memburuknya hubungan dengan karyawan ditunjukkan dengan gejala ketidakpuasan pekerja, yang dikarenakan pembayaran upah tidak lancar atau selama beberapa bulan tidak dibayar.

I. Penanganan Kredit Bermasalah :

commit to user

28 1. Konsultasi dan Bantuan Teknis

Konsultasi dan bantuan teknis dilakukan dalam rangka meningkatkan kemampuan debitur dalam pengelolaan usaha, mencakup antara lain pengelolaan penjualan, koleksi piutang, produksi, dan distribusi.

2. Penjadwalan Ulang (Rescheduling)

Bank memberikan kelonggaran waktu pelunasan kredit dengan cara menyusun ulang jadwal pelunasan. Penjadwalan kembali sebaiknya dilakukan untuk usaha yang masih mempunyai prospek, tetapi menjadi tidak lancar karena faktor eksternal dan atau kesalahan manajemen yang diperkirakan masih dapat diperbaiki.

3. Rekondisi (Reconditioning)

Rekondisi dilakukan dengan cara mengubah syarat-syarat kredit dalam rangka meningkatkan kemampuan bayar membayar kredit. Beberapa hal yang dapat ditawarkan antara lain adalah :

a. Kapitaliasi bunga, yaitu mengubah bunga menjadi utang pokok.

b. Penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat ditunda pembayarannya sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

commit to user

29 4. Restrukturasi (Restructuring)

Restrukturasi dapat dilakukan antara lain dengan : a. Peninjauan kembali syarat-syarat kredit

b. Pembatasan rencana ekspansi perusahaan yang disesuaikan dengan kenyataan

c. Memperbaiki struktur pendanaan d. Menekan biaya hidup

e. Penambahan modal f. Penambahan pinjaman

Penambahan modal dan pinjaman dapat dilakukan bila debitur dinilai sudah kembali kepada jalur yang benar yang menuju kepada pemulihan usaha.

5. Merjer (Merger)

Merjer merupakan salah satu pilihan untuk menangani kredit bermasalah. Melalui merjer, debitur yang bermasalah digabung dengan perusahaan yang lain dalam rangka menghasilkan sinerji.

6. Penyitaan Jaminan

commit to user

30 BAB III

PENANGANAN KREDIT MACET DI BPR SOLOBARU PERMAI

A. Gambaran Umum PT. BPR Solobaru Permai Sukoharjo

1. Sejarah Perusahaan

PT. BPR Solobaru Permai Sukoharjo merupakan salah satu Bank Perkreditan Rakyat di daerah Solobaru-Sukoharjo yang didirikan pada tahun 1989 dengan dasar Persetujuan Prinsip dari Departemen Keuangan No. S-127/MK.B/1989 tanggal 3 Februari 1989 dan Akta Notaris No.3 tanggal 2 Maret 1989 dari Notaris Purnamaningrum, SH. tentang Akta Pendirian PT. BPR Solobaru Permai Sukoharjo serta mendapat Surat Keputusan Menteri Keuangan RI. No.KEP.173/KM/13/89, tanggal 25 Oktober 1989 tentang Ijin Usaha.

PT. BPR Solobaru Permai Sukoharjo (disingkat BSP) mulai beroperasi sejak tanggal 15 November 1989 semenjak disetujuinya perpindahan kantor BSP dari Jl. Raya Solobaru Blok C 21-23, Grogol-Sukoharjo ke alamat yang baru di Jln. Raya Solo Permai Blok HH-16, Grogol-Sukoharjo sebagai kantor pusat oleh Bank Indonesia pada tanggal 20 Juni 2006.

commit to user

31

strategis dan lokasinya di pertokoan/perkantoran dengan jalur bebas pandang.

Saat ini kantor BSP hanya satu dan sebagai kantor pusat. Untuk masa kedepan besar kemungkinan PT. BPR Solobaru Permai Sukoharjo akan memperluas jaringan kantor dengan membuka kantor pelayanan kas dilokasi yang cukup strategis. Jaringan usaha dengan pihak lain belum ada, sedangkan jalinan mitra usaha dengan rekanan/group Pondok Solo Permai masih tetap berjalan, namun kurang maksimal karena tidak semuanya menjadi debitur BSP.

Kendala utama yang dominan adalah terletak pada suku bunga KPR, dimana kompetitor lainnya menerapkan suku bunga yang relatif kecil.

2. Kepemilikan Saham

Pemegang saham PT. BPR Solobaru Permai per tanggal 24 September 2008 terdiri dari :

1) Jimmy Tjokrosaputro sebanyak 999.999 (sembilan ratus sembilan puluh sembilan ribu Sembilan ratus sembilan puluh sembilan) lembar saham @Rp. 1.000,- atau sebesar Rp. 999.999.000,- (99,99%) sebagai Pemegang Saham Pengendali.

2) Franky Tjokrosaputro sebanyak 1 (satu) lembar saham @Rp. 1.000,- atau sebesar Rp. 1.000,- (0,01%).

commit to user

32

3. Perkembangan dan Target Pasar

Sebagai tonggak sejarah PT. BPR Solobaru Permai adalah dengan adanya peresmian lokasi Kantor di Jalan Raya Solo Baru C21-23, Solo Baru. Orientasi pertama dan utama pada saat beroperasi adalah pembiayaan atau target pasar hanya pada pembangunan/real estate dari rekanan PT. Pondok Solo Permai (developer).

Dengan disetujuinya akusisi pada tahun 2005 oleh Bapak Jimmy Tjokrosaputro sebagai pemegang saham pengendali dengan saham sebanyak 99,99%, maka terjadi perubahan arah kebijakan.

Performance PT. BPR Solobaru Permai tahun 2010 mengalami peningkatan yang cukup signifikan jika dibandingkan dengan tahun-tahun sebelumnya. Dampak dari perubahan peraturan akuntansi BPR yang mengakibatkan penurunan pada pendapatan operasional sedangkan pendapatan non operasional PT. BPR Solobaru Permai meningkat, hal ini disebabkan karena adanya penjualan Agunan Yang Diambil Alih (AYDA). Sehingga dengan adanya perubahan peraturan akuntansi, PT. BPR Solobaru Permai tetap berjalan sesuai dengan koridor perbankan.

4. Tingkat Kesehatan Bank

commit to user

33

5. Jenis-jenis Produk PT. BPR Solobaru Permai

a. Tabungan BSP

Jenis tabungan ini merupakan tabungan yang diwajibkan bagi para debitur yang memiliki pinjaman pada BPR Solobaru Permai. Adapaun keuntungan yang didapat para debitur diantaranya tidak ada batas maksimum penarikan tunai, mendapatkan buku tabungan, dan tabungan dijamin oleh Lembaga Penjamin Simpanan (LPS).

b. Simpanan Umum

Produk yang terdapat pada BPR Solobaru Permai ini menawarkan suku bunga 7% per tahun, disamping itu produk ini mempunyai beberapa kelebihan diantaranya : penarikan/pemindah bukuan tanpa membawa buku tabungan, dapat dilayani berupa setoran cek, Bilyet Giro serta transaksi perbankan lainnya, aman karena dijamin oleh Lembaga Penjamin Simpanan (LPS).

c. Deposito BSP

Bentuk investasi yang akan menjadikan uang bertambah dengan cepat karena memberikan bunga yang tinggi dengan jangka waktu yang dapat ditentukan sendiri oleh nasabah dan terjamin keamanannya karena BPR Solobaru Permai merupakan bank peserta LPS.

d. Kredit Usaha

commit to user

34 e. Kredit Konsumsi

Kredit yang digunakan untuk keperluan yang bersifat mendadak seperti biaya sekolah, renovasi rumah, pembelian kendaraan, biaya rumah sakit, dan keperluan lainnya.

f. Pembayaran Listrik dan Telepon

BPR Solobaru Permai menyediakan fasilitas pembayaran tagihan rekening listrik dan telepon.

6. Pihak yang berwenang dalam persetujuan kredit menurut besarnya

pinjaman.

· Kredit sampai dengan Rp. 10.000.000,- harus disetujui oleh kepala bagian kredit dan salah satu direktur dengan syarat jaminan dan princing sesuai ketentuan yang berlaku.

· Diatas Rp. 50.000.000,- harus disetujui direktur utama dan direktur, terlebih dahulu dilakukan review oleh kepala bagian kredit.

· Diatas Rp. 100.000.000,- harus disetujui direktur utama, direktur, dan komisaris, terlebih dahulu dilakukan review oleh kepala bagian kredit.

· Kredit yang diberikan apabila jaminan/princing yang tidak memenuhi ketentuan yang berlaku wajib memperoleh persetujuan sampai dengan komisaris.

7. Besarnya bunga tiap plafon

1. Pinjaman Umum

a. Ketetepan suku bunga pinjaman flat/tetap

commit to user

35

- Rp. 50.000.001,- – Rp. 100.000.000,- = 1.65% per bulan - Rp. 100.000.001,- – Rp. 250.000.000,- = 1.55% per bulan - Rp. 250.000.001,- ke atas = 1.45% per bulan b. Ketetapan suku bunga pinjaman persekot/menurun

- Rp. 1.000.000,- – Rp. 100.000.000,- = 2,75% per bulan efektif.

- Rp. 100.000.001,- ke atas = 2,65% per bulan efektif

c. Ketetapan suku bunga pinjaman dengan sistem R/K (khusus modal kerja)

Minimal Rp. 75.000.000,- = 2% per bulan 2. Pinjaman Karyawan

Ketetapan suku bunga untuk pinjaman karyawan adalah 1,50% per bulan.

3. Pinjaman Pemborong PSP

Khusus untuk pemborong PSP diberlakukan ketetapan bunga : a. Ketetapan suku bunga pinjaman flat/tetap

- Rp. 1.000.000,- – Rp. 75.000.000,- = 1,60% per bulan - Rp. 75.000.000,- ke atas = 1,50% per bulan b. Ketetapan suku bunga persekot/menurun

commit to user

36

8. Personalia

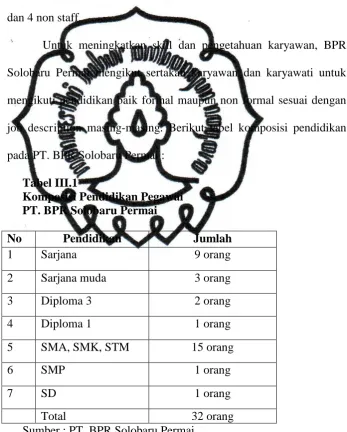

a. Sumber Daya Manusia

Sumber Daya Manusia yang ada di BPR Solobaru Permai sampai dengan semester II/2011 berjumlah 32 orang. Komposisinya terdiri dari 2 komisaris, 2 direksi, 10 staff, 11 marketing, 3 penagihan, dan 4 non staff.

Untuk meningkatkan skill dan pengetahuan karyawan, BPR Solobaru Permai mengikut sertakan karyawan dan karyawati untuk mengikuti pendidikan baik formal maupun non formal sesuai dengan job description masing-masing. Berikut tabel komposisi pendidikan pada PT. BPR Solobaru Permai :

Tabel III.1

Komposisi Pendidikan Pegawai PT. BPR Solobaru Permai

No Pendidikan Jumlah

1 Sarjana 9 orang

2 Sarjana muda 3 orang

3 Diploma 3 2 orang

4 Diploma 1 1 orang

5 SMA, SMK, STM 15 orang

6 SMP 1 orang

7 SD 1 orang

Total 32 orang

[image:53.595.163.511.241.674.2]commit to user

37 b. Jam Karyawan

Jumlah hari kerja pada PT. BPR Solobaru Permai Sukoharjo adalah 5 hari kerja dalam seminggu. Jadwal jam kerja normal pada PT. BPR Solobaru Permai adalah sebagai berikut :

commit to user

commit to user

39

9. Struktur Organisasi

Deskripsi Jabatan PT. BPR Solobaru Permai antara lain : a. Dewan Komisaris

Tugas-tugas :

1) Melakukan pengawasan terhadap tugas direksi dalam mengurus dan mengendalikan bank.

2) Memberikan bantuan dan nasehat yang diperlukan untuk direksi. b. Direksi

Tugas-tugas :

1) Menentukan kebijaksanaan dalam mengurus dan mengendalikan bank.

2) Mewakili bank baik di dalam maupun di luar pengadilan, serta berhak melakukan tindakan pengurusan dan pengelolaan operasional bank.

3) Memberikan keterangan-keterangan apabila diminta oleh dewan komisaris dalam rangka pemeriksaan.

c. Kepala Bagian Operasional Tugas-tugas :

1) Membawahi bagian teller, bagian pengerahan dana, bagian pembukuan, dan bagian umum.

commit to user

40

3) Menandatangani warkat pembukuan dan nota-nota intern/ekstern nasabah.

d. Bagian Kredit Tugas-tugas :

1) Memberikan penjelasan tentang syarat-syarat dan prosedur kredit. 2) Menyelenggarakan administrasi kredit, mempersiapkan, dan

meneliti perjanjian kredit.

3) Merencanakan perluasan atau penyebaran kredit baru, mengusulkan kepada direksi terhadap permohonan kredit tersebut, termasuk juga untuk permohonan perpanjangan jangka waktu kredit.

e. Bagian Pengerahan Dana (Rahdana) Tugas-tugas :

1) Mengusahakan pengembangan dana. 2) Menganalisa keluar masuknya dana.

3) Meneliti setiap pengeluaran atau pencairan. f. Bagian Pembukuan

Tugas-tugas :

1) Meneliti kebenaran laporan neraca dan Laba/Rugi.

2) Melaporkan perkembangan likuiditas setiap harinya kepada Direksi.

commit to user

41 g. Bagian Umum

Tugas-tugas :

1) Merencanakan kebutuhan tenaga kerja.

2) Melaksanakan administrasi penerimaan dan pengangkatan pegawai serta petugas keamanan.

3) Mengadakan ikatan kerja dengan pegawai dan petugas keamanan. h. Bagian Teller

Tugas-tugas :

1) Meneliti kebenaran Laporan Kas Harian. 2) Penyediaan pengeluaran cheque untuk direksi. 3) Pemegang kunci khasanah bersama direksi. i. Seksi Pelayanan dan Pemberian Kredit

Tugas-tugas :

1) Mengoreksi blanko permohonan kredit yang telah diisi.

2) Memberikan berkas pengajuan kredit kepada Kepala Bagian Kredit untuk kemudian dipertimbangkan kepada direksi.

3) Melaporkan hasil peninjauan serta kemampuan calon nasabah, kemudian dipertimbangkan kepada direksi.

j. Seksi Pengawasan dan Penagihan Kredit Tugas-tugas :

commit to user

42 k. Seksi Analisa Kredit

Tugas-tugas :

1) Melakukan kunjungan ke tempat tinggal dan usaha calon nasabah, baik dalam proses pengajuan baru maupun proses perpajangan kredit.

2) Mengambil gambar tempat tinggal usaha beserta jaminan calon nasabah.

3) Melakukan wawancara kepada calon nasabah. l. Seksi Marketing Kredit

Tugas-tugas :

1) Mencari debitur yang layak dan sesuai dengan kriteria peraturan bank.

2) Menilai, mengevaluasi, mengusulkan besarnya kredit yang diberikan kepada nasabah.

3) Menyerahkan seluruh berkas kredit kepada Seksi Analisa Kredit.

B. Pembahasan Masalah

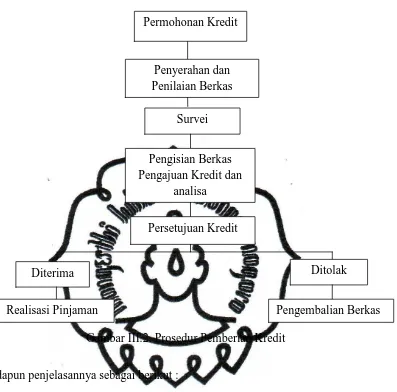

1. Prosedur Pemberian Kredit PT. BPR Solobaru Permai

commit to user

[image:60.595.126.523.102.494.2]43

Gambar III.2. Prosedur Pemberian Kredit

Adapun penjelasannya sebagai berikut :

a. Prosedur permohonan kredit.

· Calon debitur datang ke bank guna mencari informasi serta syarat dalam mengajukan permohonan secara secara tertulis kepada bank, dengan mengisi formulir yang telah disediakan oleh bank, disertai syarat-syarat yang telah ditentukan.

Adapun syarat-syarat tersebut adalah :

Ø Foto Copy KTP calon debitur suami dan istri

Ø Foto Copy KK dan surat nikah

Ø Foto Copy akta pendirian, SIUP, TDP ( untuk wiraswasta) Penyerahan dan

Penilaian Berkas

Survei

Pengisian Berkas Pengajuan Kredit dan

analisa

Persetujuan Kredit

Diterima Ditolak

Pengembalian Berkas Realisasi Pinjaman

commit to user

44

Ø Foto Copy NPWP

Ø Foto Copy jaminan

ü Untuk jaminan tanah :

Foto copy Sertifikat dan PBB terakhir.

Untuk jaminan sertifikat yang masih menggunakan a/n orang lain harus disertai FC KTP, FC KK serta surat nikah penjamin.

ü Untuk kendaraan :

Foto copy BPKB dan KTP atas nama BPKB, STNK, gesekan nota + Nosin, kwitansi kosong bermaterai (untuk sepeda motor tahun 2007 ke atas dan mobil tahun 2002 ke atas) + faktur.

ü Surat berharga lainnya.

Ø Foto Copy rekening listrik, telepon terakhir dan rekening

tabungan.

Ø Foto Copy slip gaji (bagi karyawan dan PNS)

· Bagian kredit memberikan informasi dan menjelaskan syarat-syarat yang harus dipenuhi oleh calon debitur.

· Bagian kredit memberikan formulir permohonan kredit untuk selanjutnya diisi oleh calon debitur.

· Calon debitur mengisi formulir permohonan kredit.

commit to user

45 b. Penyerahan dan penilaian berkas

· Calon debitur menyerahkan formulir permohonan kredit beserta syarat-syarat yang diperlukan.

· Marketing kredit meneliti berkas-berkas kredit yang diajukan nasabah, apabila kurang lengkap, wajib dilengkapi. Apabila dalam penelitian awal, kredit yang diajukan nasabah tidak layak maka marketing kredit dapat langsung memberikan pengertian kepada nasabah bahwa kredit tersebut belum dapat dibiayai oleh bank.

· Formulir permohonan kredit dan berkas-berkas yang dibutuhkan dibawa ke surveyor untuk dijadwalkan kapan diadakan survei. c. Survei

Setelah semua syarat terpenuhi, petugas bagian kredit (account officer) melakukan survei untuk meneliti mengenai kesesuaian data calon debitur serta mengumpulkan data yang nantinya akan diperlukan untuk proses analisa kredit.

Survei berfungsi untuk menyesuaikan kredit yang diminta dengan kemampuan bayar calon debitur.

d. Pengisian berkas pengajuan kredit dan analisa

commit to user

46 e. Persetujuan kredit

Data-data yang telah dituangkan dalam formulir pengajuan kredit, diteliti oleh kepala bagian kredit. Kemudian data-data tersebut dibawa kepada pimpinan untuk dianalisa. Pimpinanlah yang nantinya akan menyetujui atau menolak pengajuan kredit ini. Di dalam persetujuan ini juga ditentukan besarnya kredit yang akan diberikan, apakah seluruhnya atau sebagian dari permohonan kredit yang diajukan. Apabila nantinya pengajuan kredit ditolak, maka berkas-berkas calon debitur dikumpulkan dan kemudian dikembalikan kepada nasabah. Apabila disetujui oleh pimpinan dan calon debitur telah menyetujui jumlah kredit yang akan diberikan, maka dijadwalkan realisasi.

f. Realisasi pinjaman

· Setelah pengajuan kredit disetujui, maka nasabah kembali dipanggil ke kantor untuk membicarakan mengenai biaya-biaya yang harus ditanggung dan biaya ini langsung dipotongkan dari jumlah kredit yang diberikan.

· Nasabah akan menerima pencairan kredit (kurang lebih 1-2 hari) disertai dengan kartu angsuran.

2. Penyebab Kredit Macet di PT. BPR Solobaru Permai

commit to user

47

Berikut ini merupakan penyebab kredit macet di PT. BPR Solobaru Permai :

a. Pihak debitur

1) Keadaan usaha debitur yang mengalami suatu masalah, macet, tidak lancar, bahkan bangkrut sehingga membuat debitur tidak bisa memenuhi kewajibannya.

2) Debitur yang tidak mempunyai itikad baik.

Debitur melakukan manipulasi data agar pihak bank menyetujui permohonan kredit yang diajukan. Selain itu, itikad tidak baik yang diperlihatkan debitur yaitu melarikan diri tanpa sepengetahuan pihak bank dan perusahaan tempat debitur bekerja. Sehingga kewajiban perusahaan dalam pembayaran gaji debitur terhenti, yang menyebabkan terhambatnya pembayaran kewajiban debitur di bank.

3) Debitur yang mempunyai pinjaman di berbagai tempat.

commit to user

48

4) Adanya permasalahan dengan barang yang dijaminkan kepada pihak BPR.

Barang jaminan bukan milik dari debitur dan tidak ada pernyataan dari pemilik sesungguhnya bahwa barang yang dia miliki diserahkan sebagai barang jaminan untuk orang lain, sehingga menyulitkan pihak bank untuk memproses kredit. 5) Debitur mengalami musibah.

Terjadinya musibah pada debitur seperti meninggal dunia sementara keluarga debitur tidak melaporkan keadaan kepada pihak bank. Hal ini dapat mengakibatkan keterlambatan pada pelunasan kewajiban dan menyebabkan bank mengalami kerugian karena tidak adanya pihak yang memenuhi kekurangan kewajiban debitur.

b. Intern bank

· Terjadi adanya kesalahan dalam menganalisis kredit, dimana pegawai kurang cermat dalam menganalisis kredit yang meliputi analisa karakter debitur, penilaian barang dan jasa, serta prospek usaha yang dijalankan oleh debitur.

c. Pihak Lain

· Bencana alam, yaitu suatu kejadian tak terduga yang disebabkan

commit to user

49

3. Klasifikasi kredit pada BPR Solobaru Permai

· Lancar : pembayaran bunga dan pokok tiap bulan sesuai perjanjian.

· Kurang Lancar : adanya penunggakan selama 3x angsuran.

· Diragukan : adanya penunggakan selama 6x angsuran.

· Macet : adanya penunggakan selama lebih dari 6x angsuran.

4. Penyelesaian Kredit Macet pada PT. BPR Solobaru Permai

Sukoharjo

v Keterlambatan pada 1-3 bulan pertama.

1) Keterlambatan pada bulan pertama.

Pihak PT. BPR Solobaru Permai akan mengirimkan Surat Pemberitahuan I kepada nasabah yang isinya memberitahukan bahwa nasabah telah terlambat dalam memberikan angsuran kredit dan diminta untuk segera melunasi kewajibannya.

2) Keterlambatan pada 2 bulan pertama.

commit to user

50

perjanjian kredit debitur telah menyetujui segala resiko yang akan diterima apabila tidak melunasi kewajibannya tepat pada waktunya. 3) Keterlambatan pada 3 bulan pertama.

Debitur yang mengalami keterlambatan membayar pada bulan ketiga akan diberikan Surat Pemberitahuan III yang isinya menghimbau agar debitur segera melunasi kewajiban beserta biaya denda yang harus ditanggung. Jarak selang waktu satu bulan dari Surat Pemberitahuan I ke Surat Pemberitahuan berikutnya. Pada Surat Pemberitahuan III isinya lebih menegaskan, apabila segala kewajiban tidak segera dipenuhi oleh debitur maka pihak bank akan menyelesaikan permasalahan hingga proses lelang.

Nantinya apabila debitur memberikan tindakan pembayaran (berapapun nominalnya), pihak BPR akan menerima dan akan memberikan perpanjangan waktu untuk pelunasan kewajiban.

v Keterlambatan pada bulan-bulan selanjutnya.

commit to user

51

Somasi pada BPR Solobaru Permai kepada debitur ada 3 tahapan, yaitu Surat Somasi I, Surat Somasi II, dan Surat Somasi III.

Isi Surat Somasi menghimbau agar debitur segera melunasi kewajibannya beserta denda dari tunggakannya. Jika pengiriman Surat Somasi masih belum mendapat tanggapan dari nasabah, maka barang yang telah dijadikan jaminan oleh nasabah akan ditarik oleh pihak PT. BPR Solobaru Permai.

1. Bila jaminan berupa kendaraan, maka penarikan secara langsung dan mendadak akan dilakukan pihak PT. BPR Solobaru Permai. Hal ini dimaksudkan agar sang pemilik tidak menukar atau mengganti sparepart asli kendaraan dengan sparepart palsu karena ini akan menurunkan nilai jual di pasaran.

2. Bila jaminan berupa tanah/bangunan, maka terdapat 2 cara : - Lelang (penjualan tidak secara sukarela)

commit to user

52

Pelaksanaan lelang ini tidak memerlukan persetujuan debitur, dalam hal ini sebagai nasabah.

- Jual sukarela

Debitur memberikan barang jaminannya ini untuk dijual oleh pihak bank secara sukarela. Debitur memberikan surat kuasa menjual barang jaminan pada bank dengan membubuhkan tanda tangan di atas materai. Pihak bank akan menjual barang jaminan secara langsung tanpa jasa pihak ketiga atau pihak perantara. Setelah menyerahkan barang jaminan secara sukarela kepada pihak bank untuk dijual, maka pihak bank tidak akan kembali menagih debitur untuk melunasi kewajibannya. Pihak bank hanya akan menanti pembeli yang akan membeli barang jaminan dari debitur itu. Dengan menjual barang jaminan tersebut pihak bank akan mengetahui nilai jual dari barang jaminan, kemudian disesuaikan dengan jumlah angsuran yang macet. Apabila nantinya terdapat sisa perhitungan (selisih antar nilai jual barang jaminan dengan angsuran yang macet), maka sisa uang tersebut akan diserahkan kepada debitur.

v Pihak BPR pada debitur yang meninggal.

commit to user

53

pokok dan bunga yang belum dilunasi oleh debitur yang meninggal dunia.

- Apabila pihak asuransi tidak menyetujui untuk melakukan pelunasan dikarenakan satu dan lain hal, maka cicilan akan diserahkan kepada pihak keluarga/ahli waris.

v Pihak BPR kepada debitur yang melarikan diri.

- Pada debitur yang melarikan diri, pihak bank akan melakukan pelelangan barang jaminan yang telah diserahkan.

- Cara lain yang akan ditempuh pihak bank terhadap debitur yang melarikan diri adalah melakukan penghapus bukuan. Penghapus bukuan kredit merupakan tindakan administratif bank untuk menghapus buku kredit macet dari neraca sebesar kewajiban

debitur tanpa menghapus hak tagih bank kepada debitur.

commit to user

54

yang rendah jelas akan meningkatkan tingkat kesehatan bank tersebut, karena memiliki risiko kredit macet lebih rendah.

v Pihak BPR kepada debitur yang mempunyai itikad kurang baik dari

awal pembayaran.

Terjadinya keterlambatan dalam pelunasan kewajiban yang menyebabkan adanya kredit macet. Dalam hal ini pihak BPR akan lebih intensif melakukan penagihan ke tempat debitur.

v Pihak BPR kepada debitur yang mengalami kegagalan dalam

menjalankan usaha.

Debitur mengalami kegagalan atau pailit dalam usahanya, ini menyebabkan debitur tidak mempunyai pemasukan untuk menyelesaikan kewajibannya. Dalam hal ini pihak BPR akan memberikan kelonggaran waktu kepada debitur untuk pelunasan kewajiba