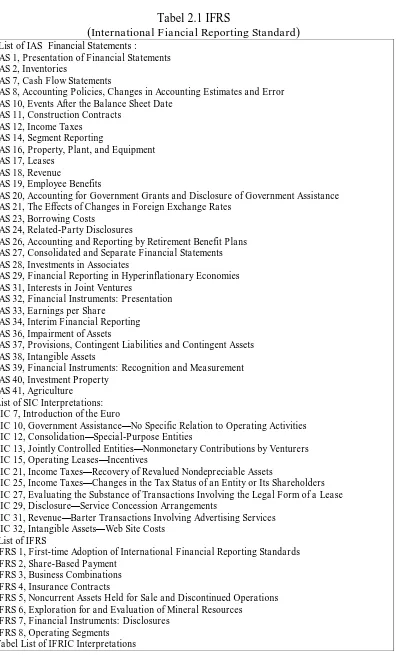

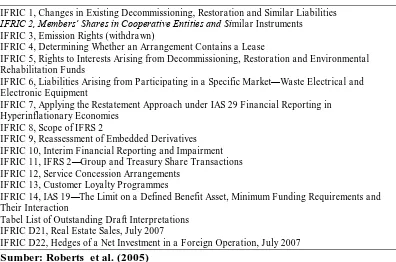

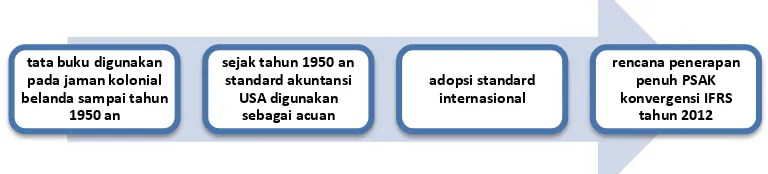

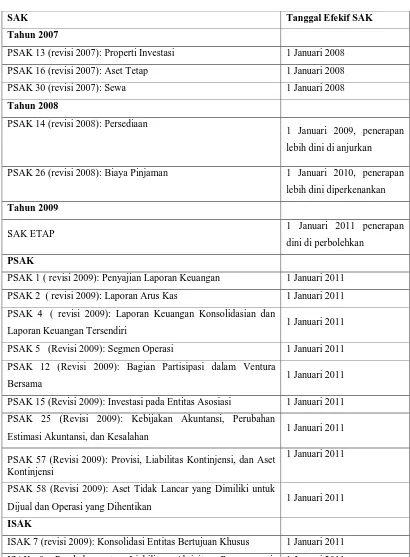

TRANSISI MENUJU IFRS DAN DAMPAKNYA TERHADAP LAPORAN KEUANGAN (Studi Empiris Pada Perusahaan Yang Listing di BEI) - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

i. Dalam hal Emiten atau Perusahaan Publik menyampaikan laporan tahunan kepada Bapepam dan LK dalam periode penyampaian laporan keuangan tahunan, maka Emiten atau

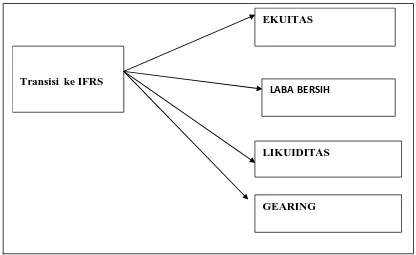

Tujuan penelitian ini adalah untuk menguji pengaruh penerapan International Financial Reporting Standard (IFRS) terhadap kinerja keuangan perusahaan pada perusahaan go public

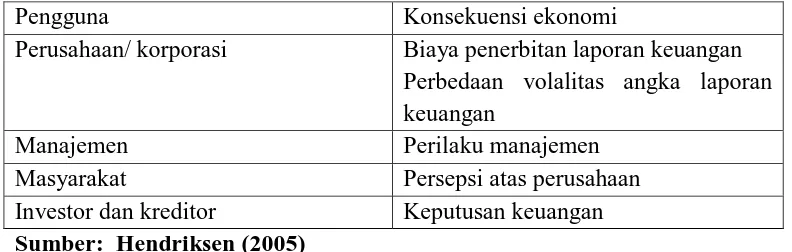

Laporan keuangan perusahaan merupakan informasi keuangan suatu perusahaan pada suatu periode (bulanan, tiga bulanan, semesteran, dan tahunan). Laporan keuangan memegang

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh penerapan IFRS dan hubungannya dengan komparabilitas pengungkapan aset tetap pada laporan keuangan

Perubahan panjang laporan keuangan yang dimaksud meliputi adanya perubahan terhadap panjang laporan keuangan utama, kebijakan akuntansi, dan catatan atas laporan keuangan pada

Penelitian ini bertujuan untuk menguji pengaruh antara ukuran pengungkapan dalam laporan keuangan dan laporan tahunan terhadap kinerja perusahaan.. Ukuran

Hasil uji statistik menunjukkan bahwa terdapat perbedaan perubahan panjang relatif laporan keuangan yang signifikan antara early adopters dan late adopters pada periode adopsi

International Financial Reporting Standards (IFRS) Terhadap Laporan Keuangan Perusahaan LQ- 45 Yang Terdaftar Di BEI” adalah benar hasil karya tulis saya sendiri yang