BAB III

OBJEK DAN DESAIN PENELITIAN

III.1 Objek Penelitian

Yang menjadi objek dalam penelitian ini adalah perusahaan-perusahaan dari berbagai industri yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2011 dan melakukan konsolidasi laporan keuangan serta memiliki goodwill dalam laporan keuangannya

III.2 Desain Penelitian

III.2.1 Jenis dan Sumber Data

Untuk mendapatkan data dan informasi yang terkait dengan penelitian ini, yaitu laporan keuangan perusahaan yang terdaftar di BEI, diperoleh dengan mengunduh dari situs internet terkait yaitu www.idx.co.id . Penelitian ini berupa pooled data dengan cara mengumpulkan data dari banyak sampel pada periode waktu 2010-2011. Berikut ini merupakan periode waktu yang digunakan dalam penelitian :

Tahun 2011 merupakan tahun adopsi uji penurunan nilai sebagaimana yang diatur dalam PSAK no. 22. Goodwill yang diperoleh sebelum tanggal 1 januari 2011, harus dilakukan uji penurunan nilai.

III.2.2 Teknik Pengambilan Sampel

Dalam penelitian ini, pengambilan sampel dilakukan dengan menggunakan teknik non-probability sampling, yaitu dengan menggunakan pendekatan purposive sampling – yaitu sampe yang diambil dengan tujuan tertentu. Berikut kriteria yang digunakan dalam pengambilan sampel:

1. Laporan keuangan yang dipakai untuk perusahaan sampel maupun perusahaan kontrol adalah laporan keuangan konsolidasi.

2. Perusahaan harus memiliki goodwill di tahun 2010 sampai dengan tahun 2011 3. Perusahaan menggunakan mata uang Rupiah dalam pelaporan keuangannya 4. Perusahaan sampel mempublikasikan laporan keuangannya dalam situs

www.idx.co.id

5. Perusahaan harus terdaftar di BEI tahun 2010 dan tidak mengalami delisting sampai dengan tahun 2011

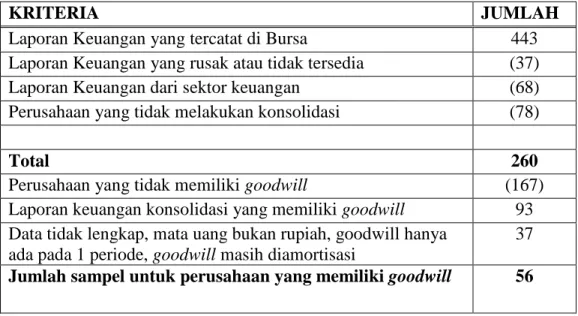

Berikut ini merupakan langkah pengambilan sampel dalam penelitian ini: Tabel III.1 Kriteria Pemilihan Sampel

KRITERIA JUMLAH

Laporan Keuangan yang tercatat di Bursa 443

Laporan Keuangan yang rusak atau tidak tersedia (37)

Laporan Keuangan dari sektor keuangan (68)

Perusahaan yang tidak melakukan konsolidasi (78)

Total 260

Perusahaan yang tidak memiliki goodwill (167) Laporan keuangan konsolidasi yang memiliki goodwill 93 Data tidak lengkap, mata uang bukan rupiah, goodwill hanya

ada pada 1 periode, goodwill masih diamortisasi

37 Jumlah sampel untuk perusahaan yang memiliki goodwill 56

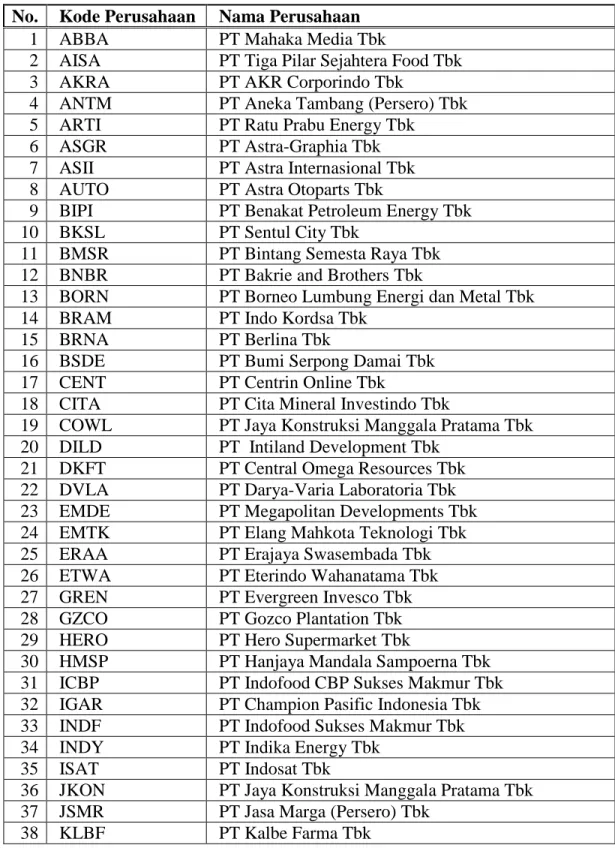

Berikut adalah daftar perusahaan yang dijadikan sebagai sampel penelitian: Tabel III.2 Daftar Perusahaan Sampel

No. Kode Perusahaan Nama Perusahaan 1 ABBA PT Mahaka Media Tbk

2 AISA PT Tiga Pilar Sejahtera Food Tbk 3 AKRA PT AKR Corporindo Tbk

4 ANTM PT Aneka Tambang (Persero) Tbk 5 ARTI PT Ratu Prabu Energy Tbk 6 ASGR PT Astra-Graphia Tbk 7 ASII PT Astra Internasional Tbk 8 AUTO PT Astra Otoparts Tbk

9 BIPI PT Benakat Petroleum Energy Tbk 10 BKSL PT Sentul City Tbk

11 BMSR PT Bintang Semesta Raya Tbk 12 BNBR PT Bakrie and Brothers Tbk

13 BORN PT Borneo Lumbung Energi dan Metal Tbk 14 BRAM PT Indo Kordsa Tbk

15 BRNA PT Berlina Tbk

16 BSDE PT Bumi Serpong Damai Tbk 17 CENT PT Centrin Online Tbk

18 CITA PT Cita Mineral Investindo Tbk

19 COWL PT Jaya Konstruksi Manggala Pratama Tbk 20 DILD PT Intiland Development Tbk

21 DKFT PT Central Omega Resources Tbk 22 DVLA PT Darya-Varia Laboratoria Tbk 23 EMDE PT Megapolitan Developments Tbk 24 EMTK PT Elang Mahkota Teknologi Tbk 25 ERAA PT Erajaya Swasembada Tbk 26 ETWA PT Eterindo Wahanatama Tbk 27 GREN PT Evergreen Invesco Tbk 28 GZCO PT Gozco Plantation Tbk 29 HERO PT Hero Supermarket Tbk

30 HMSP PT Hanjaya Mandala Sampoerna Tbk 31 ICBP PT Indofood CBP Sukses Makmur Tbk 32 IGAR PT Champion Pasific Indonesia Tbk 33 INDF PT Indofood Sukses Makmur Tbk 34 INDY PT Indika Energy Tbk

35 ISAT PT Indosat Tbk

No. Kode Perusahaan Nama Perusahaan 39 LPLI PT Star Pacific Tbk 40 MAPI PT Mitra Adiperkasa Tbk 41 MDRN PT Modern Internasional Tbk 42 OKAS PT Ancora Indonesia Resources Tbk 43 PSDN PT Prasidha Aneka Niaga Tbk 44 SCMA PT Surya Citra Media Tbk 45 SGRO PT Sampoerna Agro Tbk 46 SIMP PT Salim Ivomas Pratama Tbk

47 SMAR PT Sinar Mas Agro Resources and Technology Tbk 48 SMCB PT Holcim Indonesia Tbk

49 SULI PT. Sumalindo Lestari Jaya

50 TBIG PT Tower Bersama Infrastructure Tbk 51 TGKA PT Tigaraksa Satria Tbk

52 TLKM PT Telekomunikasi Indonesia (Persero) Tbk 53 TSPC PT Tempo Scan Pacific Tbk

54 UNSP PT Bakrie Sumatra Plantations Tbk 55 UNVR PT Unilever Indonesia Tbk

56 VIVA PT Visi Media Asia Tbk

Dalam pengambilan sampel, perusahaan dari sektor keuangan tidak dipakai oleh karena adanya pengungkapan yang berbeda dengan industri lainnya dan memiliki peraturan khusus.

III.2.3 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, atau data yang telah diolah sebelumnya yang diambil dengan cara mengunduh dari situs www.idx.co.id serta klasifikasi industri berdasarkan JASICA. Selain itu, studi literatur dilakukan untuk mendapatkan teori yang relevan dengan penelitian.

III.2.4 Metode Penyajian Data

Penyajian data dilakukan secara deskriptif melalui penjabaran dan penjelasan dari hasil penelitian. Selain itu, untuk mempermudah dalam memahami penelitian, data disajikan dalam bentuk tabel dan grafik disertai keterangan yang diperlukan.

III.2.5 Variabel dan Pengukurannya

Laba dari kegiatan operasi digunakan sebagai indikator untuk menentukan apakah perusahaan yang membukukan kerugian penurunan nilai melakukan manajemen laba big bath atau income smoothing. Ketika perusahaan yang membukukan kerugian penurunan nilai memiliki laba operasi yang sangat rendah maka perusahaan diindikasikan melakukan manajemen laba big bath. Akan tetapi apabila perusahaan yang membukukan kerugian penurunan nilai labanya tidak terlalu rendah maka perusahaan diindikasikan melakukan manajemen laba income smoothing. Laba dari kegiatan operasi adalah laba sebelum adanya kerugian penurunan nilai dan pendapatan atau beban lain yang bukan dari kegiatan operasi, seperti keuntungan (kerugian) selisih kurs, beban (pendapatan) keuangan. Perusahaan yang tidak membukukan kerugian penurunan nilai digunakan sebagai pembanding untuk menentukan seberapa rendah laba operasi perusahaan yang membukukan kerugian penurunan nilai. Berikut ini merupakan penjelasan masing-masing variabel:

1. Return on Asset (ROA)

ROA mengukur kemampuan perusahaan menggunakan aset-nya untuk menciptakan profit. Nilai dari ROA diperoleh dengan membandingkan laba yang diperoleh dengan aset yang menghasilkan profit, Gibson (2011:308).

Average total asset merupakan nilai dari aset di tahun t ditambah dengan aset di tahun t-1 dibagi dengan 2. Semakin besar rasio ini artinya semakin baik kemampuan perusahaan untuk menciptakan laba melalui aset-asetnya.

2. Return on Sales atau Operating Profit Margin

Rasio ini mengukur seberapa besar laba bersih operasi yang diperoleh perusahaan untuk setiap satu dollar penjualan. Apabila perusahaan melaporkan memperoleh 6% disuatu tahun operasi, hal ini berarti laba perusahaan sebesar 6% dari total pendapatan penjualan. Rumus dibawah ini digunakan untuk menghitung return on sales:

Semakin tinggi rasio ini, maka semakin besar profitabilitas perusahaan. Rasio return on sales dipakai untuk mengantisipasi adanya bias dari pengukuran profitabilitas perusahaan jasa yang cenderung memiliki aset yang kecil

III.2.6 Metode Analisis Data III.2.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan data sampel. Dalam penelitian ini data sampel akan disajikan dalam bentuk tabel untuk setiap hasil perhitungan. Untuk melakukan analisis kualitas pengungkapan penurunan nilai goodwill, dilakukan dengan meneliti laporan keuangan dan catatan atas laporan keuangan perusahaan tahun 2011. Catatan atas laporan keuangan yang dipakai adalah

seluruh catatan yang memuat informasi goodwill maupun uji penurunan nilai goodwill. Penelitian ini menganalisis setiap asumsi dan metode yang digunakan untuk melakukan uji penurunan nilai goodwill di tahun 2011 Ketentuan untuk melakukan uji penurunan nilai atas goodwill mulai berlaku sejak 1 Januari 2011, sehingga laporan keuangan tanggal 31 Desember 2011 adalah laporan keuangan yang pertama kali memberlakukan standar ini. Selain itu, perusahaan Australia dan New Zealand dipakai sebagai perbandingan dengan mengacu kepada hasil penelitian sebelumnya yang berjudul “Goodwill Impairment – An Assessment of Disclosure Quality and Compliance Levels by Large Listed Australian Firms” dan “Goodwill Impairment – An Assessment of Disclosure Quality and Compliance Levels by Large Listed New Zealand Firms”. Sebanyak 50 perusahaan besar di Australia dan 34 perusahaan besar di New Zealand dijadikan sampel dalam penelitian ini.

III.2.5.2 Statistik Inferensial Mann-Whitney Test

Mann-Whitney test dilakukan untuk menguji perbedaan antara dua populasi. Kedua populasi tersebut sifatnya independen. Dalam penelitian ini kedua populasi tersebut adalah perusahaan yang membukukan kerugian penurunan nilai goodwill dan yang tidak. Uji Mann-Whitney dipakai karena data tidak berdistribusi normal. Hipotesis dengan menggunakan uji Mann-Whitney adalah sebagai berikut:

H0: kedua populasi memiliki nilai rata-rata yang identik atau tidak berbeda signifikan

1. Dengan membandingkan angka z hitung dan z tabel Jika z hitung lebih besar dari z tabel, maka Ho diterima. Jika z hitung kurang dari z tabel, maka Ho ditolak.

Z hitung merupakan hasil perhitungan dari uji Mann-Whitney, sedangkan z tabel diperoleh dari standar baku untuk tingkat kepercayaan 95% yaitu sebesar ± 1,96 2. Dengan melihat angka probabilitas yang ditunjukkan oleh nilai sig

Jika nilai probabilitas lebih besar dari 0,05, maka Ho diterima. Jika nilai probabilitas kurang dari 0,05, maka Ho ditolak.