BAB II

LANDASAN TEORI

2.1 Gudang

2.1.1 Definisi Gudang

Menurut Mulcahy (1994), gudang merupakan tempat menyimpan berbagai produk dengan kuantitas besar maupun kecil antara waktu produk tersebut diproduksi oleh perusahaan sampai produk tersebut diperlukan oleh konsumen atau stasiun kerja yang ada dalam lantai produksi. Dalam definisi lainnya, gudang adalah ruangan yang digunakan untuk menyimpan dan menangani barang dan material. Menurut Hadiguna dan Setiawan (2008), gudang merupakan salah satu area yang memfasilitasi proses dan aktivitas pengelolaan barang, terdapat beberapa fungsi utama dari gudang yaitu:

1. Penerimaan (receiving) yaitu menerima material pesanan perusahaan, menjamin kualitas material yang dikirim pemasok, serta mendistribusikan material ke lantai produksi.

2. Persediaan, yaitu menjamin agar permintaan dapat dipenuhi karena tujuan perusahaan adalah memenuhi kebutuhan pelanggan.

3. Penyisihan (put away) yaitu menempatkan barang-barang dalam lokasi penyimpanan.

4. Penyimpanan (storage) yaitu bentuk fisik barang-barang yang disimpan sebelum ada permintaan.

5. Pengambilan pesanan (order picking) yaitu pengambilan barang dari gudang sesuai pesanan dan kebutuhan.

6. Pengepakan (packaging) yaitu langkah pengemasan atau langkah pilihan setelah proses pengambilan (picking).

7. Penyortiran, yaitu pengambilan batch menjadi pesanan individu dan akumulasi pengambilan yang terdistribusi disebabkan variasi barang yang besar.

8. Pengepakan dan pengiriman, yaitu pemeriksaan barang dalam kontainer atau moda distribusi hingga pengiriman.

2.1.2 Peranan dan Kegunaan Gudang

Arwani (2009), menjelaskan peranan gudang dapat dikategorikan dalam tiga fungsi:

1. Fungsi penyimpanan (storage and movement)

Merupakan fungsi paling mendasar dari sebuah gudang, yakni penyimpanan barang. Penyimpanan tersebut dapat berupa bahan mentah, setengah jadi, maupun barang jadi, hingga peralatan produksi.

2. Fungsi melayani permintaan pelanggan (order full-filment)

Aktivitas menerima barang dari pemasok dan memenuhi permintaan dari cabang atau pelanggan menjadikan gudang sebagai fokus aktivitas logistik. Gudang berperan menyediakan pelayanan dengan menjamin ketersediaan produk dan siklus order yang beralasan.

3. Fungsi distribusi dan konsolidasi (distribution and consolidation)

Fungsi distribusi ini menjadikan gudang sebagai kepanjangan tangan dari penjualan dan pemasaran dalam memastikan penyampaian produk dan informasi kepada pelanggan sebagi titik penjualan.

2.2 Audit

Menurut Kohler (2009), pengertian kata audit berasal dari bahasa latin, yaitu “audire” yang berarti mendengar atau memperhatikan. Mendengar dalam hal ini adalah memperhatikan dan mengamati pertanggungjawaban suatu organisasi atau sebuah sistem. Pada perkembangan terakhir, pendengar tersebut dikenal dengan sebutan Auditor. Untuk dapat lebih memahami lebih lanjut pengertian auditing maka perlu dikemukakan pendapat Kohler yang menyatakan sebagai berikut; auditing is an explorotary, critical review by professional of the underlying internal control and accounting rdcord of a business enterprise or other economic unit, precedent to the expression bythe auditor of an opinion of the propriety (fairness) of its financial statement.

Kohler (2009) juga mengungkapkan bahwa audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan oleh pihak yang kompeten, objektif, dan tidak memihak, yang disebut auditor. Tujuannya adalah untuk melakukan verifikasi bahwa subjek dari audit telah diselesaikan atau berjalan sesuai dengan standar, regulasi, dan praktik yang telah disetujui dan diterima.

Menurut Kohler (2009), Ada beberapa macam jenis audit menurut objek auditnya, yakni:

1. Audit Keuangan atau finansial

Audit keuangan adalah audit terhadap laporan keuangan suatu entitas (perusahaan atau organisasi) yang akan menghasilkan pendapat (opini) pihak ketiga mengenai relevansi, akurasi, dan kelengkapan laporan-laporan tersebut. Audit keuangan umumnya dilaksanakan oleh kantor akuntan publik atau akuntan publik sebagai auditor independen dengan berpedoman pada standar profesional akuntan publik.

2. Audit Operasional

Audit Operasional adalah pengkajian atas setiap bagian organisasi terhadap prosedur operasi standar dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi, efektivitas, dan ekonomis (3E).

3. Audit Ketaatan

Audit Ketaatan adalah proses kerja yang menentukan apakah pihak yang diaudit telah mengikuti prosedur, standar, dan aturan tertentu yang ditetapkan oleh pihak yang berwenang.

4. Audit Investigasi

Audit Investigatif adalah Serangkaian kegiatan mengenali (recognize), mengidentifikasi (identify), dan menguji (examine) secara detail informasi dan fakta-fakta yang ada untuk mengungkap kejadian yang sebenarnya dalam rangka pembuktian untuk mendukung proses hukum atas dugaan

penyimpangan yang dapat merugikan keuangan suatu entitas (perusahaan/organisasi/negara/daerah).

Jadi, audit itu adalah suatu rangkaian kegiatan yang menyangkut: Proses pengumpulan dan evaluasi bahan bukti

Informasi yang dapat diukur. Informasi yang dievaluasi adalah informasi yang dapat diukur. Hal-hal yang bersifat kualitatif harus dikelompokkan dalam kelompok yang terukur, sehingga dapat dinilai menurut ukuran yang jelas, seumpamanya Baik Sekali, Baik, Cukup, Kurang Baik, dan Tidak Baik dengan ukuran yang jelas kriterianya. Entitas ekonomi. Untuk menegaskan bahwa yang diaudit itu adalah kesatuan, baik berupa Perusahaan, Divisi, atau yang lain.

Dilakukan oleh seseorang (atau sejumlah orang) yang kompeten dan independen yang disebut sebagai Auditor.

Menentukan kesesuaian informasi dengan kriteria penyimpangan yang ditemukan. Penentuan itu harus berdasarkan ukuran yang jelas. Artinya, dengan kriteria apa hal tersebut dikatakan menyimpang.

Melaporkan hasilnya. Laporan berisi informasi tentang kesesuaian antara informasi yang diuji dan kriterianya, atau ketidaksesuaian informasi yang diuji dengan kriterianya serta menunjukkan fakta atas ketidaksesuaian tersebut.

5. Audit Gudang

Audit gudang dapat disimpulkan sebagai serangkaian proses mengenali, mengidentifikasi dan menguji kinerja gudang dalam perannya sebagai salah satu faktor penting pada sebuah sistem logistik ataupun rantai pasok.

2.3 Kinerja dan Benchmarking

Kinerja merupakan seperangkat hasil yang dicapai dan merujuk pada tindakan pencapaian serta pelaksanaan suatu pekerjaan yang diminta (Stolovitch and Keep: 1992).

Kinerja merupakan suatu fungsi dari motivasi dan kemampuan untuk menyelesaikan tugas atau pekerjaan. Dalam menyelesaikan pekerjaan, seseorang harus memiliki derajat kesediaan dan tingkat kemampuan tertentu. Kesediaan dan keterampilan seseorang tidaklah cukup efektif untuk mengerjakan sesuatu tanpa pemahaman yang jelas tentang apa yang akan dikerjakan dan bagaimana mengerjakannya (Harsey and Blanchard: 1993). Menurut Suma’mur (2001) pengertian kinerja adalah penampilan hasil karya personel baik kuantitas maupun kualitas dalam suatu organisasi. Kinerja dapat merupakan penampilan individu mapun kelompok personel. Penampilan hasil karya tidak terbatas kepada personel yang memangku jabatan fungsional maupun struktural, tetapi juga kepada keseluruhan jajaran personel di dalam organisasi.

Menurut Yusuf (2004), penilaian kerja merupakan proses yang berkelanjutan untuk menilai kualitas kerja personel dan usaha untuk memperbaiki unjuk kerja personel dalam organisasi. Penilaian kerja adalah proses penelusuran kegiatan pribadi personel pada masa tertentu dan menilai hasil karya yang ditampilkan terhadap pencapaian sasaran sistem manajemen.

Kata kinerja (performance) dalam konteks tugas, sama dengan prestasi kerja. Para pakar banyak memberikan definisi tentang kinerja secara umum, dan dibawah ini disajikan beberapa diantaranya:

1. Kinerja: adalah catatan tentang hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan atau kegiatan tertentu selama kurun waktu tertentu.

2. Kinerja: Keberhasilan seseorang dalam melaksanakan suatu pekerjaan

3. Kinerja adalah pekerjaan yang merupakan gabungan dari karakteristik pribadi dan pengorganisasian seseorang

4. Kinerja adalah apa yang dapat dikerjakan sesuai dengan tugas dan fungsinya

Dari berbagai pengertian tersebut diatas, pada dasarnya kinerja menekankan apa yang dihasilkan dari fungsi-fungsi suatu pekerjaan atau apa yang keluar (out-come). Bila disimak lebih lanjut apa yang terjadi dalam sebuah pekerjaan atan jabatan adalah suatu proses yang mengolah input menjadi output (hasil kerja). Penggunaan indikator kunci untuk mengukur hasil kinerja individu, bersumber dari fungsi-fungsi yang diterjemahkan dalam kegiatan atau tindakan dengan landasan standar yang jelas dan tertulis. Mengingat kinerja mengandung komponen kompetensi dan produktivitas hasil, maka hasil kinerja sangat tergantung pada tingkat kemampuan individu dalam pencapaiannya.

Menurut Suma’mur (2001) faktor – faktor yang mempengaruhi kinerja personel adalah :

1. Karakteristik pribadi, baik karakteristik yang dapat diubah seperti pengetahuan dan sikap maupun karakteristik yang tidak dapat dirubah seperti umur, jenis kelamin, lama kerja, dan pendidikan.

2. Motivasi

3. Pendapatan dan gaji 4. Keluarga

5. Organisasi 6. Supervisi

7. Pengembangan karir

Kinerja gudang adalah suatu serangkaian kemampuan hasil dari pekerjaan yang dilakukan dalam fungsi gudang yang meliputi proses penerimaan, checking, controlling, penyimpanan, pensortiran, konsolidasi, dan distribusi berdasarkan standar atau regulasi yang berlaku dalam perusahaan.

Sistem pengukuran kinerja merupakan kunci untuk memandu dan menguji hasil dari proses perbaikan, tetapi tidak mengindikasikan bagaimana suatu proses harus di perbaiki. Salah satu pendekatan yang dapat membantu melengkapi hal tersebut adalah benchmarking.

Benchmarking merupakan suatu proses untuk mengukur kinerja terhadap perusahaan yang terbaik dalam kelasnya, kemudian menggunakan analisis untuk memenuhi dan melebihi perusahaan tersebut (Pryor dan Katz 1993). Benchmarking merupakan perbandingan sistematis terhadap proses dan kinerja untuk menciptakan standar baru dan atau meningkatkan proses (Steven et al.2003).

Benchmarking dapat dipergunakan dalam berbagai industri, baik jasa dan manufaktur. Perusahaan melakukan benchmarking karena berbagai alasan. Alasan bisa umum, seperti peningkatan produktivitas atau bisa spesifik, seperti peningkatan desain dan kinerja.

Untuk dapat melakukan benchmarking yang berhasil, manajemen hendaknya memahami terlebih dahulu proses-proses yang dimiliki. Beberapa hal yang penting diperhatikan adalah:

1. Manajemen melakukan pemetaan proses untuk mendefinisikan proses yang ada, termasuk top-down flowcharts, wall maps, product process maps atau value-added flow analysis.

2. Mengidentifikasi harapan pelanggan terhadap proses yang dimiliki dengan cara mereview pengukuran kinerja proses yang ada dibandingkan dengan harapan pelanggan.

3. Mendefinisikan kinerja proses.

4. Menggunakan teknik analisis tertentu untuk memahami sebab-sebab tidak efisiennya proses (beberapa teknik seperti cause-effect diagram, Pareto diagram, dan control charts).

5. Mengidentifikasi target benchmark berbasis analisis kinerja pesaing, dan harapan pelanggan.

2.4 Audit Kinerja Gudang

2.4.1 Warehouse Check up

Warehouse check-up adalah salah satu metode yang dikembangkan untuk memenuhi kebutuhan dalam melakukan audit atau check-up menyeluruh dalam

tujuh perspektif yang berbeda (Arwani, 2009). Setiap perspektif ini memiliki perhatian dan fokusnya masing-masing. Dengan metode ini, perusahaan dapat melihat kinerja manjemen gudangnya dari perspektif strategi, proses, operasi, biaya, infrastruktur, sistem informasi, dan sumber daya manusianya. Gambar 2.1 dibawah ini menunujukkan gambaran tujuh perspektif gudang:

Gambar 2.1 Tujuh perspektif Warehouse Check-up (Sumber : Arwani, 2009)

Arwani (2009), menjelaskan bahwa proses warehouse check-up meliputi: Menentukan kebutuhan audit

Manajemen menetukan terlebih dahulu tingkat kebutuhan audit: perlu,

penting, atau tidak. Kemudian tentukan juga ruang lingkup yang akan diaudit. Menentukan waktu dan frekuensi pelaksanaan

Berangkat dari hal tersebut, manajemen puncak menentukan siapa pelaksana audit

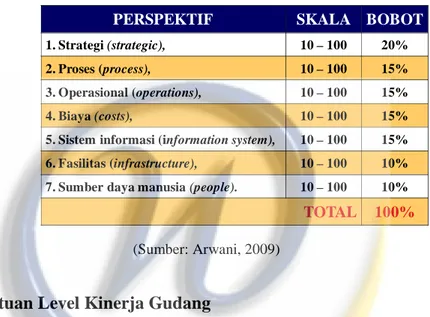

Perencanaan check-up

Dalam warehouse check-up, penilaian dilakukan terhadap tujuh perspektif dengan melakukan pembobotan kriteria sebelumnya. Hasil akhir dari penilaian akan menuju pada status gudang, yaitu apakah manajemen gudang dalam kondisi teramat baik, kurang baik, tidak baik atau bahkan dalam kondisi kritis. Lebih jelasnya dapat dilihat pada Tabel 2.1 dan Tabel 2.2 berikut:

Tabel 2.1 Skala nilai dan bobot ke-tujuh perspektif warehouse check-up

(Sumber: Arwani, 2009)

Tabel 2.2 status gudang berdasarkan hasil warehouse check-up

(Sumber: Arwani, 2009)

Implementasi check-up

Auditor akan melakukan wawancara dan mengajukan pertanyaan terkait kinerja gudang kepada key person gudang objek penelitian.

2.4.2 Perspektif pada Warehouse check-up

Menurut Arwani (2009), temuan dapat dikategorikan sebagai Mayor apabila temuan tersebut sangat mengganggu kegiatan proses pergudangan maupun kegiatan perusahaan secara langsung. Sedangkan temuan dikategorikan Minor apabila temuan tersebut sedikit mempengaruhi proses dan nilai yang terdapat dalam pergudangan. Ada tujuh perspektif yang dilakukan audit kinerja gudang, adapun ketujuh perspektif tersebut akan dijabarkan secara rinci sebagai berikut:

1. Strategi

Tahapan ini dilakukan audit untuk memastikan bahwa strategi gudang yang dijalankan selaras dengan strategi divisi logistik dan perusahaan. Dengan memastikan strategi pergudangan sesuai dengan strategi divisi logistik dan perusahaan, maka menunjukan kesepahaman antara strategi dan tujuan yang ingin dicapai. Fokus pertanyaan adalah seputar keterkaitan strategi, yaitu visi, misi dan tujuan perusahaan, strategi divisi dan strategi gudang.

No PERSPEKTIF SCORE BOBOT

1 STRATEGI 10-100 20% 2 PROSES 10-100 15% 3 OPERASI 10-100 15% 4 BIAYA 10-100 15% 5 INFRASTRUKTUR 10-100 15% 6 SISTEM INFORMASI 10-100 10% 7 SDM 10-100 10% TOTAL SCORE 100% SCORE 90 – 100 80 – 90 70 – 80 50 – 70 < 50 STATUS GUDANG

Extemely Need Improvement (ENI) Need Fundamental Improvement (NFI)

Well Managed (WM) Running Properly (RP) Need Improvement (NI)

2. Proses

Pemeriksaan pada perspektif proses ini dilakukan layaknya audit kepatuhan yang bertujuan untuk menentukan apakah manajemen gudang beserta stafnya mengikuti kebijakan, prosedur dan tata cara yang telah disusun dan ditetapkan. Pada tahapan ini, kegiatan check-up proses akan memeriksa kinerja gudang dari beberapa hal:

a. Kebijakan manajemen pergudangan. b. Standar prosedur yang sudah ditetapkan. c. Teknis dan pelaksanaan kegiatan operasional.

3. Operasi

Pada perspektif ini, audit dilakukan untuk mengukur Key Performance Indicator yang telah ditetapkan dengan pencapaiannya.

4. Biaya

Pada perspektif ini, audit dilakukan untuk membandingkan antara biaya operasional pergudangan yang telah diterapkan dengan pencapaian pengeluarannya.

5. Infrastruktur

Pada perspektif ini, audit dilakukan untuk menilai kelayakan fasilitas yang dimiliki perusahaan.

6. Sistem informasi

Pada perspektif ini, audit dilakukan untuk menganalisis sistem informasi yang ada pada perusahan apakah sudah berjalan dengan baik.

7. Perspektif Sumberdaya Manusia

Pada perspektif ini, audit dilakukan untuk menilai kinerja dari seluruh pegawai perusahaan apakah sudah sesuai dengan job description.

2.4.3 Proses Scoring

Dari hasil studi lapangan (observasi) dan wawancara kemudian dilakukan proses scoring untuk menentukan level gudang yang diteliti. Table 2.3 Dibawah ini merupakan tabel scoring dan bobot terhadap tujuh perspektif:

Tabel 2.3 Scoring dan bobot terhadap tujuh perspektif warehouse check up

(Sumber: Arwani, 2009)

2.4.4 Penentuan Level Kinerja Gudang

Setelah penilaian dan evaluasi terhadap ketujuh perspektif mendapatkan hasil, langkah selanjutnya adalah menentukan level kinerja gudang sesuai dengan hasil scoring yang telah dilakukan berdasarkan tujuh perspektif warehouse check up. Berikut adalah kategori level kinerja gudang yang tertera pada table 2.4:

Tabel 2.4 Kategori Gudang berdasarkan warehouse check up

(Sumber: Arwani, 2009)

PERSPEKTIF SKALA BOBOT

1. Strategi (strategic), 10 – 100 20%

2. Proses (process), 10 – 100 15%

3. Operasional (operations), 10 – 100 15%

4. Biaya (costs), 10 – 100 15%

5. Sistem informasi (information system), 10 – 100 15%

6. Fasilitas (infrastructure), 10 – 100 10%

7. Sumber daya manusia (people). 10 – 100 10%

TOTAL 100%

STATUS GUDANG TOTAL SCORE

Well Managed (WM) 90 – 100

Running Properly (RP) 80 – 90

Need Improvement (NI) 70 – 80

Extemely Need Improvement (ENI) 50 – 70

Need Fundamental Improvement

(NFI)

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score

1 Apakah visi dan misi perusahaan tercatat secara jelas?

2 Apakah visi dan misi perusahaan disosialisasikan kepada seluruh karyawan? 3 Apakah terdapat visi dan misi divisi gudang? 4 Apakah visi dan misi divisi gudang tercatat

secara jelas? 5

Apakah visi dan misi divisi gudang disosialisasikan kepada seluruh karyawan gudang?

6

Apakah visi dan misi perusahaan dijadikan dasar dalam merumuskan visi dan misi divisi gudang ?

7 Apakah visi dan misi gudang selalu di review dan dievaluasi secara berkala?

8 Apakah semua karyawan gudang mengerti terhadap visi, misi dan strategi gudang? 9 Apakah gudang menetapkan target-target

kinerja untuk dicapai?

10 Apakah terdapat target yang ditetapkan untuk setiap seksi/bagian di dalam divisi gudang? 11 Apakah capaian targetnya selalu direview

secara berkala? Bagaimana porsesnya? 12

Apakah selalu diadakan meeting berkala dalam departemen gudang untuk melakukan review dan sosialisasi terhadap strategi dan target kinerja departemen dan atau divisi?

20% Total Score

20%

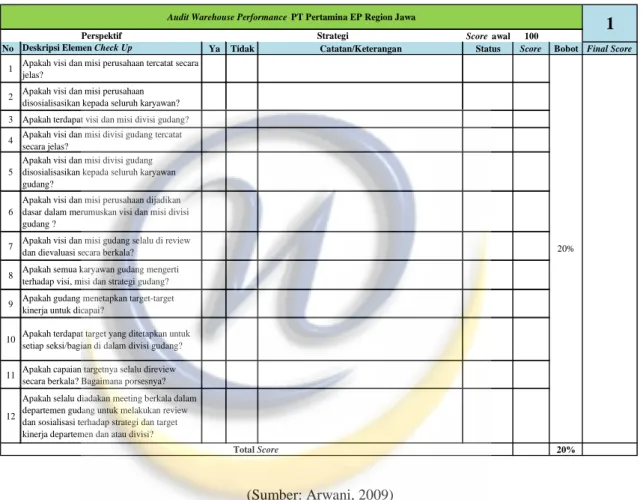

Audit Warehouse Performance PT Pertamina EP Region Jawa

1

Perspektif Strategi

2.4.5 Deskripsi elemen warehouse check up

Pada tabel 2.5 adalah menjelaskan mengenai deskripsi element check up dari perspektif startegi:

Tabel 2.5 Deskripsi Audit Warehouse Check Up Strategi

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score

1

Apakah ada seorang Wakil Manajemen yang memiliki wewenang dan tanggung jawab untuk memastikan Sistem Kualitas Management Pergudangan? (apa dibuktikan dengan adanya struktur organisasi, surat penunjukkan dan job desk)?

2

Apakah internal audit dilakukan (setidaknya setahun terakhir) untuk memverifikasi persyaratan standar pergudangan?

3

Apakah temuan-temuan dan tindakan korektif didokumentasikan, diselesaikan dan diketahui oleh pihak manajemen?

4

Apakah ada dokumen manajemen pergudangan yang terkontrol didalam gudang? (misalnya Policy, SPO, Work Instruction )?

5

Apakah ada prosedur ataupun catatan "record " yang tersedia untuk mendokumentasikan segala aktivitas didalam gudang dan pengiriman? Catatan ini dimulai dari dokumen penerimaan, pengecekan pengiriman, penyimpanan, pembersihan bangunan, pengembalian stock, pengembalian barang, catatan penarikan barang, dll.?

6

Apakah terdapat catatan 'record' yang mudah disajikan sesuai dengan kebutuhan? Apakah catatan dibuat real time , apakah catatan dibuat sesuai pada saat kegiayan berlangsung?

7

Apakah semua prosedur ditandatangani oleh Wakil Management (manager operasi atau wakil management) yang ditunjuk bertanggung jawab untuk menerapkan standar manajemen pergudangan?

8

Adakah informasi yang tertulis maupun elektronis untuk setiap produk mengenai kondisi penyimpanan yang direkomendasikan dan persyaratan-persyaratan khusu lainnya?

9

Apakah ada catatan untuk setiap penerimaan dan pengiriman barang? Apakah catatang didokumentasikan? Apakah dalam catatan tersebut termasuk diantaranya: (1) Deskripsi barang (2) Jumlah unit, (3) kualitas, (4) nama prinsipal,(5) no batch/serial number, (6) tanggal terima/kirim, dan data spesifik lainnya yang terkait?

10 Apakah produk yang ditarik dapat diidentifikasi dan secara fisik terpisah?

11 Apakah catatan pengembalian barang di 'maintance ' dan disimpan?

15% Total Score

15% Audit Warehouse Performance PT Pertamina EP Region Jawa

2

Perspektif Proses

Pada tabel 2.6 adalah menjelaskan mengenai deskripsi element check up dari perspektif proses:

Tabel 2.6 Deskripsi Audit Warehouse Check Up Proses

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score 1 Berapa service level yang ditetapkan oleh departemen gudang?

Apakah tercapai?

2

Apakah terdapat standar order cycle time yang ditetapkan oleh departemen gudang (misal: waktu mulai dari customer mengirimkan pesanan hingga barang diterima)?

3

Apakah departemen gudang mengatur ketersediaan barang? Seberapa besar dibanding dengan permintaan? Seberapa sering terjadi stock-out ?

4 Apakah sistem gudang saat ini saat ini memudahkan dalam pelayanan pesanan terhadap cutomer?

5 Apakah kesan customer terhadap kinerja gudang, terutama dalam pemenuhan pesanan mereka?

6

Apakah selalu dilakukan pengiriman dalam sehari? Bagaimana jika ada penambahan volume pesanan dari customer yang tiba-tiba?

7 Apakah permintaan konsumen selalu dapat terpenuhi dengan tepat?

8 Apakah gudang memberikan response dengan cepat terhadap pesanan yang muncul?

9

Apakah kinerja gudang terkait dengan akurasi order , akurasi stock , pengiriman tepat waktu, pemenuhan pesanan?

10 Apakah banyak komplain yang terjadi setiap bulan? 11 Apakah invoice akurat? Seberapa akurat invoice tercetak dalam sebulan?

15% Total Score

15% Audit Warehouse Performance PT Pertamina EP Region Jawa

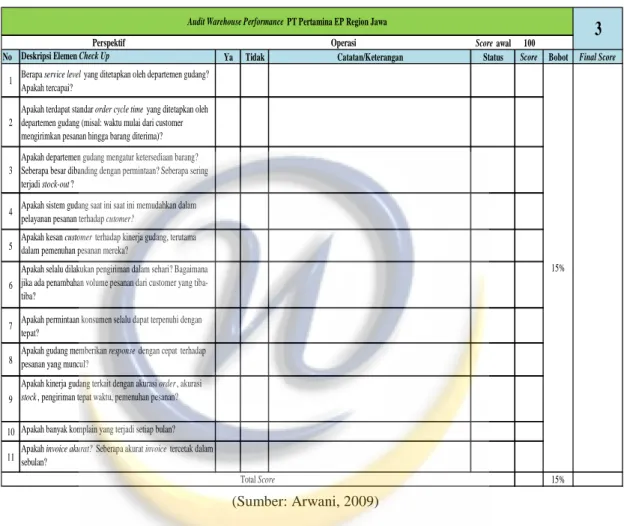

3

Perspektif Operasi

Pada tabel 2.7 adalah menjelaskan mengenai deskripsi element check up dari perspektif operasi:

Tabel 2.7 Deskripsi Audit Warehouse Check Up Operasi

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score

1

Apakah pemilihan vendor atau suplier untuk semua peralatan di gudang mempertimbangkan masalah cost ?

2 Apakah ada cost comparison dalam hal pemilihan vendor?

3

Apakah sering terjadi overtime sehingga mengakibatkan cost tambahan? Apakah kejadian ini terjadi secara reguler atau insidental? Bagaimana langkah antisipasinya?

4 Apakah manajemen gudang mengoptimalisasi nilai persediaannya?

5

Apakah manajemen gudang melakukan kontrol terhadap biaya yang terjadi di gudang terhadap budget yang sudah ditetapkan?

6

Apakah manajemen gudang dapat cepat merealisasikan perubahan budget dalam kegiatan gudang?

7

Apakah manajemen gudang memiliki dan menentukan standar biaya untuk setiap kegiatan/aktivitas gudang?

8

Bagaimana mekanisme kontrol terhadap penggunaan biaya? Apakah ada indikator/standard yang telah ditetapkan? Jika melebihi standard biaya apa yang harus dilakukan?

9

Jika terjadi suatu peristiwa yang mengharuskan terjadi perubahan budget, bagaimana proses verifikasi dan adjusment- nya?

15% Total Score

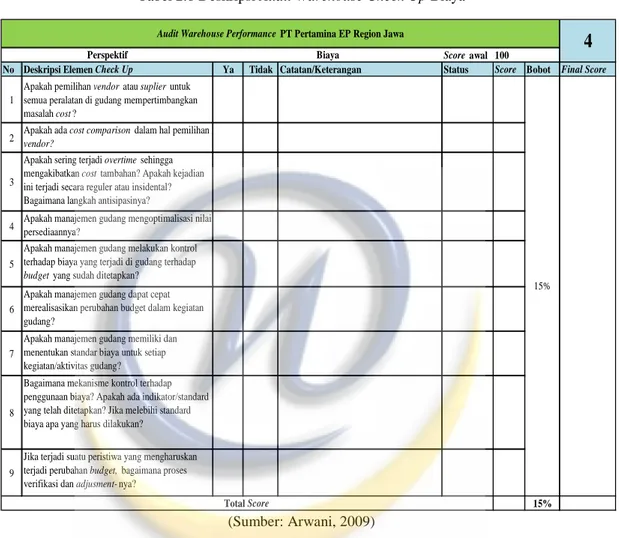

Audit Warehouse Performance PT Pertamina EP Region Jawa

4

Perspektif Biaya

15%

Pada tabel 2.8 adalah menjelaskan mengenai deskripsi element check up dari perspektif biaya:

Tabel 2.8 Deskripsi Audit Warehouse Check Up Biaya

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score

1

Apakah area loading dan unloading dijaga tetap kering, bersih, rapi? Apakah lokasi loading dan unloading dijaga dari elemen-elemen lingkungan untuk mencegah kerusakan produk dan kemasan?

2

Apakah saluran masuk dan keluar drainase pada bangunan gudang terbebas dari hama? Jika iya, adakah larangan terpasang ditempat tersebut untuk mecegah kontaminasi produk?

3

Apakah lantai terbuat dari solid material, dan material yang mudah untuk dibersihkan saat aktivitas gudang sedang berjalan?

4 Apakah lantai dalam keadaan bersih, rapi, baik, tidak ada yang rusak dan sambungan yang terbuka? 5 Apakah bila lantai rusak, dilakukan perbaikan dengan segera dan menggunakan material pengganti yang sesuai? 6 Apakah langit-langit terjaga kebersihannya dan dalam keadaan baik? 7

Apakah gudang memiliki pencahayaan/lampu yang cukup terang sesuai dengan aktivitas setempat? Apakah ini sesuai dengan peraturan mengenai persyaratan keselamatan?

8

Apakah seluruh peralatan pergudangan dan infrastruktur seperti conveyor , rak, pallet, thermometer , forklift, sistem komputer, dll dalam keadaan baik? Bagaimana sistem perawatannya?

9

Apakah semua peralatan (yang mencerminkan fungsi operasi pergudangan dan distribusi) memiliki catatan program perawatan dan perbaikan secara rutin? Dan apakah dilakukan kalibrasi, inspeksi atau dilakukan pengecekan untuk memastikan kinerjanya sesuai? 10 Apakah catatan kalibrasi tersimpan dan sesuai order (sesuai dengan jadwal dan diperbaiki jika dibutuhkan)? 11

Apakah catatan 'record' kontrol suhu tersedia? Apakah catatan tersebut di-review oleh seorang supervisor atau orang yang bertanggung jawab terhadap area tersebut?

12

Apakah alat angkut/transportasi sesuai dengan persyaratan operasi? Apakah alat angkut benar-benar terlihat bersih, kering, bebas hama dan terawat, sehingga tetap menjaga kualitas barang yang diangkut?

13

Apakah perawatan alat angkut/transportasi sesuai dengan prosedur yang sudah ditetapkan? Jika menggunakan pihak ketiga,apakah kebijakan dan prosedur yang sama dilakukan disana?

15% Total Score

15%

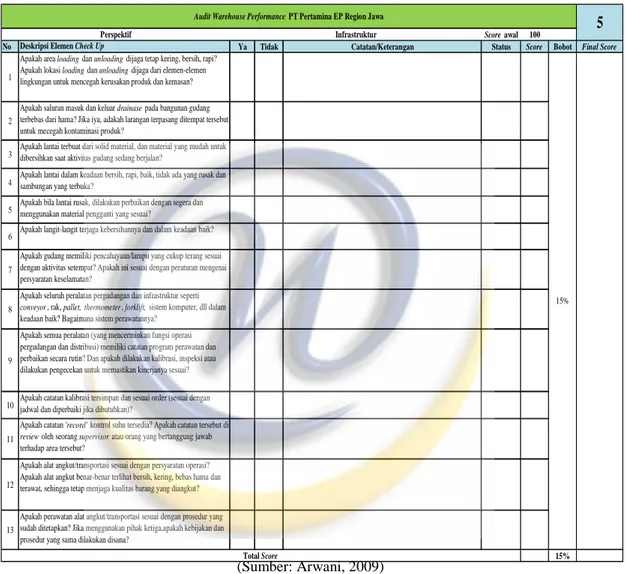

Audit Warehouse Performance PT Pertamina EP Region Jawa

5

Perspektif Infrastruktur

Pada tabel 2.9 adalah menjelaskan mengenai deskripsi element check up dari perspektif infrastruktur:

Tabel 2.9 Deskripsi Audit Warehouse Check Up Infrastruktur

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score

1

Apakah WMS yang digunakan support dengan teknologi seperti Radio Frequency dan Barcode?

2

Apakah WMS benar-benar terintegrasi sempurna dengan inventory control, purchasing, dan entry order?

3

Apakah WMS yang digunakan akan support terhadap perkembangan bisnis perusahaan dalam beberapa tahun mendatang?

4 Apakah WMS menjamin update informasinya benar-benar realtime?

5

Apakah akurasi report dari WMS berpengaruh terhadap 'live' operasional di gudang?

6

Apakah dilakukan penghapusan secara berkala di sistem untuk lokasi-lokasi yang sudah tidak terpakai?

7

Bagaimana memastikan bahwa stock barang yang dilaporkan oleh sistem sesuai dengan fisik?

8 Apakah ada sistem otorisasi penggunaan WMS?

9

Apakah sistem WMS dapat membedakan barang yang saleable, non-saleable, good, bad?

10

Apakah dokumen sebagai bukti validasi terhadap sistem informasi tersedia dan terdokumentasi dengan baik?

11 Apakah sistem melakukan adjustment jika terjadi ketidaksesuaian stock?

10% Total Score

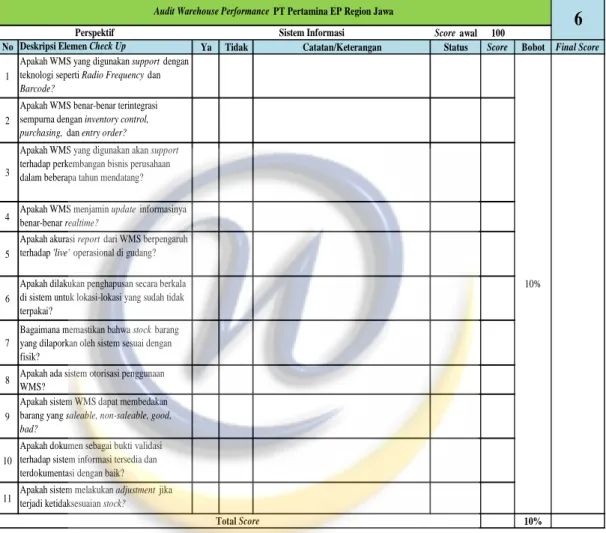

Audit Warehouse Performance PT Pertamina EP Region Jawa

6

Perspektif Sistem Informasi

10%

Pada tabel 2.10 adalah menjelaskan mengenai deskripsi element check up dari perspektif informasi:

Tabel 2.10 Deskripsi Audit Warehouse Check Up Sistem Informasi

Score awal 100

No Deskripsi Elemen Check Up Ya Tidak Catatan/Keterangan Status Score Bobot Final Score

1

Apakah setiap karyawan mengerti akan job description- nya masing-masing? Apakah setiap karyawan mengerti target kerja setiap seksi di dalam manajemen gudang?

2

Apakah setiap karyawan mendapatkan penjelasan mengenai indikator/target kinerja masing-masing?

3

Apakah jumlah karyawan mencukupi untuk memastikan penyimpanan dan penanganan produk?

4

Seberapa sering dalam sebulan terjadi overtime ? Apa alasan dilakukannya overtime ? Apakah pelaksanaannya sesuai dengan peraturan dan prosedur yang berlaku?

5

Apakah karyawan gudang mendapatkan pelatihan mengenai standar manajemen pergudangan?

6

Apakah karyawan gudang mendapatkan penyegaran setiap tahun mengenai standard manajemen pergudangan untuk memastikan bahwa mereka secara berkala mendapatkan update terhadap persyaratan-persyaratan tersebut?

7

Apakah karyawan gudang mengenakan pakaian yang bersih setiap saat? Adakah seragam yang membedakan antara section yang berbeda dalam gudang?

8

Apakah ada karyawan yang tidak mengenakan tanda pengenal dan peralatan keamanan seperti helm, safety shoes ?

9

Apakah ada area yang didesain untuk area merokok? Apakah merokok dilarang digudang? Apakah larangan ini jelas dipahami oleh karyawan dengan pernyataan dan rambu larangan?

10

Apakah ada area yang didesain untuk makan dan minum? Apakah area tersebut dilengkaspi dengan fasilitas pembuangan sampah? Apakah makanan dilarang dibawa di area gudang?

11

Apakah ada area yang diperuntukkan untuk penyimpanan barang-barang pribadi milik karyawan gudang seperti loker? Apakah area loker didesain terbatas sebagai tempat ganti baju dan tidak digunakan untuk makan dan minum?

10% Total Score

10% Audit Warehouse Performance PT Pertamina EP Region Jawa

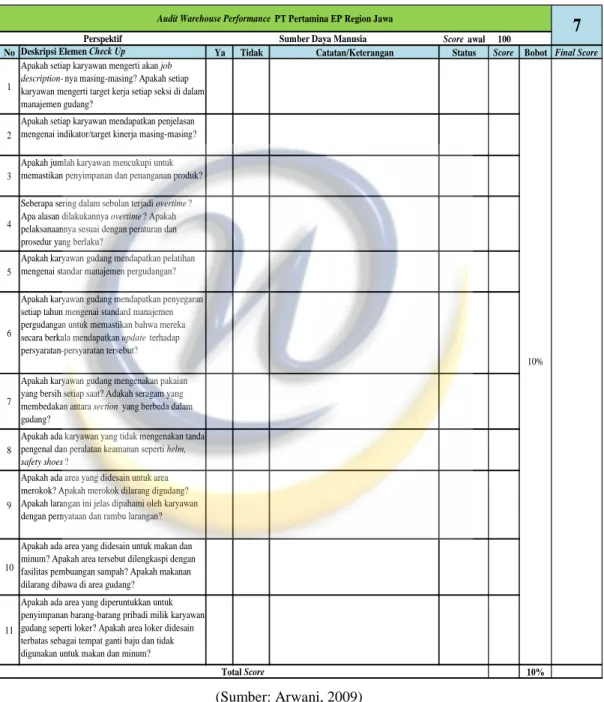

7

Perspektif Sumber Daya Manusia

Pada tabel 2.11 adalah menjelaskan mengenai deskripsi element check up dari perspektif sumber daya manusia:

Tabel 2.11 Deskripsi Audit Warehouse Check Up Sumber Daya Manusia

2.4.6 Auditng Warehouse Performance (Ackerman)

Menurut Ackerman (2004), audit kinerja gudang dibagi menjadi empat bagian. Bagian pertama adalah meliputi dasar-dasar audit dari gudang tersebut, bagian kedua adalah membahas hubungan antara audit gudang dan operasi gudang, bagian tiga adalah menyajikan metode untuk secara efektif mengelola aspek sumber daya manusia pergudangan, dan bagian yang terakhir adalah melakukan rincian terhadap metodologi untuk mengaudit hubungan pelanggan dan pelayanan. Berikut adalah kerangka pembahasan auditing warehouse performance menurut Ackerman (2004):

1. Fundamental of Auditing

Pada dasarnya pergudangan tidak lebih dari pengelolaan ruang dan waktu. Dalam hal ini auditor menentukan seberapa baik manajemen dalam melakukan penggunaan ruang dan waktu. Menggunakan ruang yang efisien berarti mengelola ruang untuk menempatkan barang dengan maksimal. Sedangkan penggunaan waktu bisa dilakukan dengan efektifitas pekerjaan yang dilakukan oleh setiap karyawan. Pergudangan merupakan salah satu kegiatan komersial sebagai pencegah terhadap terjadinya resiko kelangkaan suatu barang. Berikut adalah kegiatan pada perspektif fundamental auditing:

• Element of warehouse management

• Auditing warehouse performance

• Practicing Pareto Practically

• Making the Warehouse More Effective

• An Audit Approach to Improvement

• Benchmarking for better productivity

• Scorecard Performance Measurement

• Grading Warehouses

2. Auditing Operation

Dalam perspektif ini akan dilakkan eksplorasi hal-hal yang membuat operasi gudang yang unik dan berbeda dengan kegiatan usaha yang lainnya. Perspektif ini akan mengevaluasi kinerja gudang berdasarkan operasi. Operasi gudang merupakan fungsi pelayanan bagi perusahaan, dengan demikian perlu dilakukan inspeksi mengenai kegiatan-kegiatan operasi layanan pada gudang dan diukur dengan standar atau regulasi yang telah ditetapkan. Berikut adalah kegiatan pada perspektif auditing operation:

• Measuring Operations Performance

• Meaning Operation Metrics

• Measuring and Maximizing Space

• Storing Newly Received Items

• Efficient Warehouse Layout

• Using What You Have

• A new Look at Managing Inventory

• Auditing the Sequence

• Understanding Unit Cost 3. Auditing People

Pada setiap perusahaan bisnis, memimpin orang merupakan hal yang sangat susah. Untuk itu perusahaan harus dapat mengelola sumber daya manusia dengan baik. Pada perspektif ini menggambarkan pengawasan dalam mengelola kinerja semua orang di tim pergudangan. Prosesnya dimulai dengan menekankan perlu atau tidaknya manajemen melakukan target atau capaian yang diharapkan dapat dikerjakan oleh karyawan termasuk supervisor, manajer dan petugas. Deskripsi ini meliputi persyaratan bahwa manajemen memastikan bahwa setiap karyawan tahu apa yang mereka lakukan, bagaimana mereka melakukannya dan bagaimana melakukannya dengan benar setiap waktu. Manajemen juga

prestasi yang dicapai oleh pekerja perlu dilakukan agar membantu para pekerja dalam meningkatkan kualitas kinerja pekerja tersebut. Berikut adalah kegiatan pada perspektif auditing people:

• Auditing People Performance

• Smarter Interviewing and Hiring

• The Managers Role in Ergonomics

• Transitions from Worker to Manager

• Its About Time

• Improving Warehouse Communications

• Ears: Warehouse Managers Secret Tool

• Maintaining Management Productivity 4. Auditing Customer Relations

Kegiatan operasi gudang paling efisien akan gagal jika pekerjaan yang dilakukan tidak dapat memuaskan pelanggan. Sayangnya, kemampuan untuk memuaskan pelanggan kadang-kadang diabaikan dalam penilaian kinerja pergudangan. Menurut Ackerman, dia percaya bahwa kepuasan adalah cara utama untuk mempertahankan pelanggan, tapi pelanggan yang puas tidak akan selalu menjaga bisnis mereka dengan gudang yang sama. Itu dikarenakan aspek kepuasan pelanggan belum menjamin adanya kerja sama yang sinergis karena adanya aspek-aspek lain diatas aspek kepuasan pelanggan seperti aspek biaya dan aspek operasi. Akan tetapi kita tidak boleh mengabaikan aspek kepuasan pelanggan yang tetap berkontribusi dalam melakukan audit kinerja gudang. Dalam industri jasa pergudangan, pesaing terus bekerja untuk meningkatkan nilai yang mereka berikan kepada pelanggan mereka. Itulah mengapa persaingan sangat sulit hari ini, pelanggan menuntut nilai yang meningkat dalam pelayanan kepada pelanggan. Pertanyaannya adalah apa yang bisa dilakukan perusahaan untuk menang dalam persaingan ini? Jawabannya adalah memberikan nilai lebih yang dirasakan oleh pelanggan daripada pesaing. Kuncinya adalah menggunakan informasi yang lebih baik tentang apa yang pelanggan inginkan sehingga dapat memberikan nilai tambah bagi perusahaan

dibandingkan kompetitor lainnya. Berikut adalah kegiatan pada perspektif auditing customer relation:

• Its About Value as Well as Satisfaction

• Quality in Warehouse Service

• The Customers

• What Do You Customers Want?

Ackerman (2004), dalam bukunya menjelaskan kepada pembaca mengenai “Mengapa?” dan “Bagaimana?” Audit kinerja gudang itu. Menurut Ackerman pergudangan ini tampak sederhana, fungsi gudang begitu mendasar bahkan setiap manajer yang berkompeten dapat menjalankan sebuah gudang yang efektif. Akan tetapi gudang suatu perusahaan berpotensi mengalami masalah, biasanya masalah yang dihadapi tiba-tiba muncul dan tidak terdeteksi serta berdampak pada sulitnya memperbaiki masalah tersebut. Sebagai contoh adalah ketidakharmonisan hubungan dengan pelanggan yang diakibatkan adanya keterlambatan atau kerusakan barang yang dialami oleh fungsi distribusi. Dilakukannya Auditing warehouse performance bertujuan menganalisis dampak terjadinya masalah-masalah yang timbul digudang. Dalam menganalisis masalah-masalah, Ackerman melakukan analisis terhadap standar pekerjaan yang dilakukan, bila diperlukan Ackerman melakukan revisi terhadap standar kinerja tersebut agar dapat meningkatkan kualitas, produktivitas, dan pelayanan.