EVALUASI PENGAKUAN PENDAPATAN

DAN BEBAN ATAS DANA TABARRU’ DAN

DANA PERUSAHAAN PADA ASURANSI

JIWA PT AJB BUMIPUTERA 1912

Vinky Komala Dewi, Armanto Witjaksono

Binus University, Jln. Kedoya Raya No. 66, Jakarta Barat 11520, +6283891257811ABSTRACT

The purpose of this research is to evaluate the recognition of revenues and expenses on tabarru’ and companies funds based on PSAK 108 on life insurance AJB Bumiputera 1912, PT. Research methods and object used in this study is a qualitative methods and using primary data. The method of data collection using direct and indirect methods. The object used in this research is AJB Bumiputera 1912, PT sharia division. Analyzes were performed on the sharia divisonand researching on tabarru’ and companies funds how the recognition of revenues and expenses and how to invest. Results of research that revenues, expenses and invesment made separate AJB Bumiputera 1912, PT between tabarru’ and companies funds. And the methods usedis acrual basis in accordance with PSAK. The conclusion of this study is that the AJB Bumiputera 1912, PT are in accordance with PSAK 108 in performing the recognition of revenues and expenses of tabarru’ and companies funds. (VKD)

Keywords: sharia insurance, tabarru’, PSAK 108

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengevaluasi pengakuan pendapatan dan beban atas dana tabarru’ dan dana perusahaan berdasarkan PSAK 108 pada asuransi jiwa PT AJB Bumiputera 1912. Metode dan objek penelitian yang digunakan dalam penelitian ini adalah metode kualitatif dan menggunakan data primer. Metode pengumpulan data menggunakan metode langsung dan metode tidak langsung. Objek yang diteliti adalah PT AJB Bumiputera 1912 divisi syariah. Analisis dilakukan pada divisi syariah dan meneliti mengenai dana tabarru’ dan dana perusahaan bagaimana cara pengakuan pendapatan dan beban dan cara menginvestasikannya,. Hasil dari penelitian bahwa pendapatan, beban dan investasi yang dilakukan PT AJB Bumiputera 1912 terpisah antara dana tabarru’ dan dana perusahaannya. Dan metode yang digunakan adalah acrual basis yang sesuai dengan PSAK. Kesimpulan dari penelitian ini adalah bahwa PT AJB Bumiputera 1912 sudah sesuai dengan PSAK 108 dalam melakukan pengakuan pendapatan dan beban atas dana tabarru’ dan dana perusahaan. (VKD) Kata Kunci: Asuransi syariah, tabarru’, PSAK 108

PENDAHULUAN

Asuransi merupakan salah satu lembaga yang memiliki peran penting, karena setiap manusia dalam hidupnya tidak terlepas dari risiko, bahaya atau kerugian material dan immaterial. Untuk itu dibentuklah suatu lembaga yang bernama asuransi sebagai alternatif untuk menghindari risiko atau memperkecil risiko dari apa yang akan ditimbulkan pada kejadian atau musibah yang tidak diharapkan tersebut. Berdasarkan UU No 2 Tahun 1992, Asuransi memberikan jasa dalam penanggulangan risiko akibat suatu peristiwa yang tidak pasti atau terhadap hidup atau meninggalnya seseorang.

Asuransi dapat dibedakan menjadi dua jenis yaitu, asuransi konvensional dan asuransi syariah. Sebagian besar masyarakat Indonesia pasti sudah mengenal tentang asuransi konvensional, asuransi ini mengandung bunga (riba). Tetapi tidak semua masyarakat menyukai adanya bunga pada asuransi konvensional karena dalam hukum Islam riba itu haram. Maka dari itu muncul asuransi yang tidak menawarkan bunga didalamnya, yaitu asuransi syariah.

Asuransi syariah merupakan asuransi yang menggunakan prinsip-prinsip Islam didalamnya. Dimana pada asuransi syariah terhindar dari hal-hal yang bersifat riba, gharar, dan

maysir. Ketiga unsur tersebut di anggap masih terkandung pada konsep asuransi konvensional

Asuransi syariah berbeda dengan asuransi konvensional, mungkin perbedaannya tidak terlalu terlihat, namun pada dasarnya perbedaan tersebut terletak pada perjanjian transaksinya. Dalam asuransi syariah, nasabah akan mengikatkan diri dalam suatu komunitas dan mereka saling menanggung apabila terjadi musibah, sedangkan asuransi konvensional, nasabah membeli perlindungan dari perusahaan asuransi untuk mendapat perlindungan apabila terjadi musibah.

Di dalam asuransi syariah, premi yang diterima dari peserta bukan merupakan pendapatan bagi perusahaan. Premi tersebut akan dibagi kedalam tiga bagian yaitu premi

tabarru’, premi biaya/ujrah, dan premi tabungan. Perusahaan dalam asuransi syariah hanya

bertugas untuk mengelola dana tersebut, sedangkan pendapatan perusahaan berasal dari transaksi yang menggunakan akad wakalah bil ujrah atau yang menggunakan akad

mudharabah. Pada beban dana tabarru’ dan dana perusahaan pun berbeda. Dana tabarru’ hanya

menimbulkan beban klaim saja, sedangkan dana perusahaan menimbulkan beban-beban operasional yang digunakan dalam kelancaran usaha perusahaan. Berbeda dengan asuransi konvensional, premi yang diterima dari peserta merupakan milik perusahaan seluruhnya, dan beban yang dikelola perusahaan pun berasal dari satu dana.

Dalam asuransi syariah terdapat dua produk yang ditawarkan yaitu asuransi kerugian dan asuransi jiwa. Pada asuransi kerugian memberikan jasa dalam menanggulangi risiko atas kerugian kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti. Sedangkan asuransi jiwa, menanggulangi risiko yang dikaitkan dengan jiwa seseorang yang diasuransikan. Asuransi jiwa berbeda dengan asuransi lainnya. Bila asuransi lain melindungi peserta dari sesuatu yang mungkin terjadi, namun pada asuransi jiwa melindungi keluarga peserta dari sesuatu yang mungkin terjadi misalnya kematian.

Penelitian mengenai dana tabarru’ pada asuransi syariah sudah pernah dilakukan sebelumnya oleh Heva Mustabsyirah (2012). Penelitian tersebut membahas mengenai pendapatan dana tabarru’ dan dana perusahaan pada PT Asuransi Tafakul Umum. Peneliti menggunakan jenis penelitian kualitatif dalam penelitian yang menggunakan data primer yang diambil dari PT Asuransi Takaful Umum. Metode pengumpulan data menggunakan metode langsung dan tidak langsung. Penelitian tersebut hanya melibatkan satu objek saja yaitu penelitian mengenai perlakuan akuntansi atas pendapatan asuransi syariah.

METODE PENELITIAN

Penelitian ini adalah penelitian yang membahas mengenai pengakuan pendapatan, investasi dan pengakuan atas beban dalam asuransi syariah. Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian kualitatif, karena data yang digunakan merupakan data primer yang diambil dari PT AJB Bumiputera 1912. Metode pengumpulan data yang digunakan pada penelitian ini adalah metode langsung dan metode tidak langsung. Metode langsung, yaitu dengan melakukan wawancara dengan karyawan perusahaan, dan metode tidak langsung dengan melakukan studi kepustakaan. Unit analisis penelitian ini merupakan perusahaan asuransi syariah, yaitu PT AJB Bumiputera 1912.

HASIL DAN BAHASAN

Dalam penelitian ini peneliti melakukan penelitian di kantor pusat divisi syariah PT AJB Bumiputera 1912 yang terletak di Jalan Wolter Monginsidi Kebayoran Baru, Jakarta Selatan. Semua kegiatan transaksi di PT AJB Bumiputera 1912 ini terjadi di kantor cabang operasional yang tersebar luas di wilayah Indonesia, kantor pusat divisi syariah hanya merekap segala kegiatan yang terjadi di semua kantor cabang operasional.

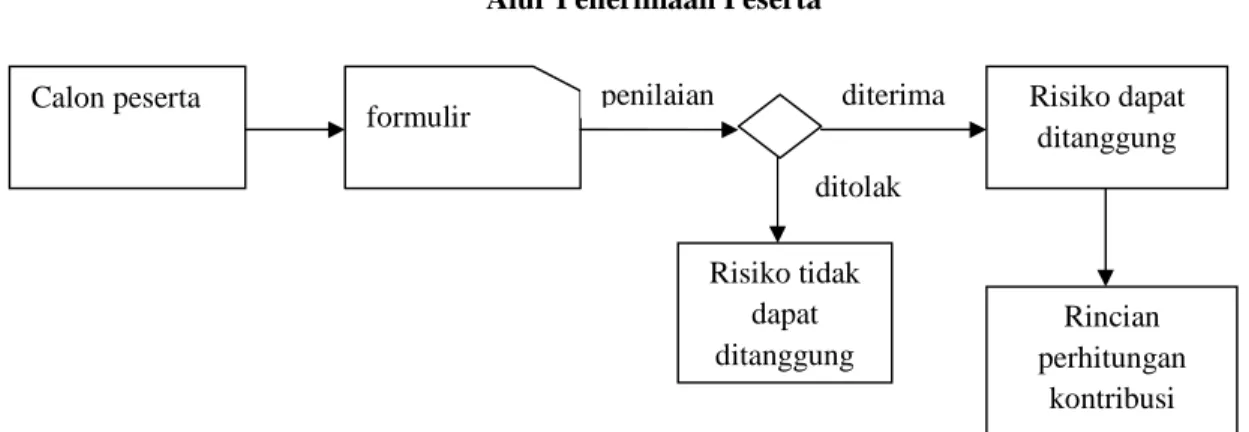

Gambar 4.1 Alur Penerimaan Peserta

Prosedur ketika seseorang mengajukan diri menjadi calon peserta di PT AJB Bumiputera 1912 yang pertama dilakukan adalah mengisi formulir yang sudah disediakan perusahaan, setelah itu perusahaan akan melakukan penilaian risiko dari si calon peserta apakah risiko dapat ditanggung perusahaan atau tidak. Apabila risiko terlalu besar maka perusahaan akan menolak pengajuan polis tersebut, namun apabila risiko masih dapat ditanggung perusahaan maka pengajuan polis akan diterima dan perusahaan akan membuat rincian mengenai pembayaran premi/kontribusi yang dibayarkan oleh peserta nantinya.

A. Pengakuan pendapatan

Pendapatan yang didapat oleh perusahaan dikelompokkan menjadi dua, yaitu pendapatan dana tabarru’ dan pendapatan dana perusahaan. Pendapatan dana tabarru’ dihasilkan dari premi/kontribusi tabarru’ dan hasil investasi atas dana tabarru’. Sedangkan pendapatan dana perusahaan didapat dari tiga komponen, yaitu ujrah, hasil investasi dana perusahaan, dan pembagian hasil investasi pengelolaan kontribusi.

Calon peserta formulir Risiko tidak dapat ditanggung Risiko dapat ditanggung Rincian perhitungan kontribusi penilaian diterima ditolak

Contoh kasus:

Nama Peserta : Vinky Komala Dewi Usia Peserta : 22 tahun

Masa Asuransi : 15 tahun 26 April 2005 s.d 26 April 2020 Iuran Tabarru’ : 2,68% Jumlah kontribusi Triwulanan : 500,000 Semesteran : 1,000,000 Tahunan : 2,000,000 Manfaat Awal : 30,000,000 Asumsi hasil investasi : 8% Bagian hasil investasi : 70%

Jurnal untuk pencatatan premi/kontribusi sebagai berikut: Kas 500,000

Titipan Premi 500,000

Jurnal di atas untuk mengakui pendapatan kontribusi. Disebut titipan premi karena kontribusi tersebut masih mempunyai kemungkinan untuk tidak jadi hingga polis peserta selesai dicetak. Dalam laporan keuangan akun Titipan Premi akan disajikan pada Laporan Posisi Keuangan sebagai Utang Lain.

Dan ketika polis sudah selesai dicetak maka jurnalnya sebagai berikut: Titipan premi 500,000

Premi 500,000

Ketika polis sudah jadi, maka pembayaran kontribusi si peserta sudah bisa diakui sebagai premi oleh perusahaan karena peserta sudah tercatat menjadi nasabah di perusahaan. Ini sesuai dengan PSAK 108 paragraf 10.

PSAK 108 paragraf 10, “Pembayaran dari peserta dapat meliputi kontribusi; atau kontribusi dan investasi.”

Premi/kontribusi yang sudah masuk ke perusahaan akan langsung dibagi menjadi tiga bagian, yaitu premi biaya/ujrah, premi tabarru’, dan premi tabungan. Premi biaya/ujrah ini adalah premi yang dibayarkan untuk biaya operasional perusahaan, premi tabarru’ digunakan untuk dana tabarru’ atau dana kebajikan, dan premi tabungan merupakan dana yang disimpan untuk dikembalikan ke peserta. Rekening tabungan ini akan diberikan ke peserta apabila kontrak berakhir, peserta mengundurkan diri, dan peserta meninggal dunia.

Gambar 4.2

Pembagian Premi/Kontribusi Peserta

Berikut adalah jurnal atas pembagian premi/kontribusi.

Kas 500,000

Premi/kontribusi biaya 195,000

Premi/kontribusi tabarru’ 13,400 Premi/kontribusi tabungan 291,600

Premi/kontribusi tabungan akan disajikan pada Laporan Posisi Keuangan sebagai Dana Syirkah Temporer, premi/kontribusi tabarru’ tidak terlihat jelas pada laporan keuangan namun dapat dihitung dari kontribusi bruto dikurangi ujrah pengelola yang disajikan pada Laporan Surplus (Defisit) Underwritting Dana Tabarru’, premi/kontribusi biaya akan disajikan pada Laporan Laba Rugi Dana Peruashaan sebagai Pendapatan Pengelolaan Operasi Asuransi.

B. Investasi

Dana yang sudah dihimpun oleh perusahaan akan diinvestasikan ke dalam instrumen yang sesuai dengan prinsip syariah, seperti deposito syariah, reksa dana syariah, obligasi syariah, dll.

Dalam melakukan investasi yang digunakan merupakan akad mudharabah dengan pembagian bagi hasil sebesar 30% : 70%, yaitu 30% untuk pengelola dana dan 70% untuk pemilik dana. Pembagian hasil ini sudah ditentukan oleh perusahaan. Penggunaan akad ini sesuai dengan PSAK 108 paragraf 19 yang menjelaskan akad yang digunakan dalam investasi adalah akad mudharabah.

PSAK 108 paragraf 19, “Perlakuan akuntansi untuk investasi dengan menggunakan akad mudharabah, atau mudharabah musytarakah mengacu kepada PSAK yang relevan.”

Dana yang dikelola perusahaan dibedakan menjadi dua, yaitu dana tabarru’ dan dana perusahaan. Dalam penginvestasian kedua dana tersebut harus dipisahkan karena kedua dana tersebut mempunyai fungsi yang berbeda.

Berikut adalah jurnal pembayaran investasi pada dana tabarru’, dana investasi peserta dan dana perusahaan: Premi/kontribusi Premi biaya Premi tabarru’ Premi tabungan Ujrah tahun I 39%, Tahun II 24%, Tahun III dst 5%

Dinilai berdasarkan risiko peserta

Sisa pembagian premi biaya dan tabarru’

Investasi xxx

Bank-Dana Tabarru’ xxx

Investasi xxx

Bank-Dana Investasi Peserta xxx

Investasi xxx

Bank-Dana Pengelola xxx

Jurnal di atas menjelaskan pencatatan pada saat perusahaan melakukan pembayaran atas investasi syariah. Investasi yang dilakukan oleh perusahaan diambil dari ketiga sumber dana, yaitu dana tabarru’, dana investasi peserta dan dana perusahaan.

Jurnal hasil pengembangan investasi

Bank xxx

Hasil investasi xxx

Hasil dari pengembangan investasi ini tidak sepenuhnya diakui pendapatan oleh perusahaan karena hasil investasi ini akan dibagi hasil sesuai presentasenya antara peserta dengan perusahaan.

Pada hasil investasi dana tabarru’ akan masuk ke dalam Laporan Surplus (Defisit) Underwritting Dana Tabarru’ sebagai Pendapatan Investasi. Dan pada Laporan Laba Rugi Dana Perusahaan sebagai Pendapatan Investasi.

Jurnal pembagian hasil investasi

Bagi hasil dana tabarru’ xxx

Bank-Dana Tabarru’ xxx

Bagi hasil dana tabarru’ ini masuk ke dalam rekening tabarru’, untuk menambah jumlah rekening dana tabarru’. Dana tabarru’ ini digunakan untuk membayar klaim yang diajukan oleh peserta. Pembagian hasil atas investasi dana tabarru’ ini adalah 70% untuk pemilik dana dan 30% untuk pengelola dana.

Bagi hasil xxx

Bank-Dana Investasi Peserta xxx

Pada bagi hasil ini dana yang digunakan adalah dana tabungan peserta. Dana ini merupakan hak peserta yang akan dikembalikan ketika peserta mengajukan klaim atau kontrak sudah berakhir. Presentase pembagian hasil dana investasi peserta ini adalah 70% : 30%, yaitu 70% untuk pemilik dana dan 30% untuk pengelola dana.

Bagi hasil xxx Bank-Dana Pengelola xxx

Investasi ini menggunakan dana perusahaan atau dana pendapatan perusahaan. Bagi hasil atas dana pengelola ini 100% keuntungan menjadi milik perusahaan, karena dana yang digunakan merupakan dana dari pendapatan perusahaan.

Jadi, pendapatan dana tabarru’ dihasilkan dari pembayaran premi tabarru’ pada saat peserta membayarkan kontribusinya dan hasil investasi dana tabarru’. Sesuai dengan PSAK 108 paragraf 16.

PSAK 108 paragraf 16, “Selain dari kontribusi peserta, tambahan dana tabarru’ juga berasal dari hasil investasi yang dilakukan oleh entitas asuransi syariah, antara lain, sebagai wakil peserta (wakalah) atau pengelola dana (mudharabah atau mudharabah musytarakah).”

Sedangkan pendapatan dana perusahaan dihasilkan dari premi biaya/ujrah yang dibayarkan peserta, hasil investasi dana perusahaan dan pembagian hasil dana investasi peserta.

C. Pengakuan Beban

Gambar 4.3

Pembagian Beban atas Dana Tabarru’ dan Dana Perusahaan

A. Beban Asuransi

Beban klaim terjadi ketika peserta mengajukan klaim ke perusahaan. Jika peserta mengajukan klaim maka peserta berhak mendapat dana tabarru’ dan dana investasi peserta beserta hasil investasinya. Namun apabila peserta tidak mengajukan klaim selama kontrak asuransi maka peserta tidak berhak mendapatkan dana tabarru’ dan hanya menerima dana investasi dan hasil investasinya saja. Karena dana tabarru’ adalah dana hibah atau dana kebajikan atau dana tolong menolong, yaitu dana yang dikumpulkan perusahaan untuk membantu para peserta yang mengalami musibah/risiko. Hal ini sesuai dengan PSAK 108 paragraf 12 yang menjelaskan mengenai pembayaran manfaat asuransi/klaim berasal dari dana tabarru’ dimana risiko ditanggung bersama antara peserta asuransi.

PSAK 108 paragraf 12, “Pembayaran manfaat asuransi/klaim berasal dari dana peserta kolektif (dana tabarru’) dimana risiko ditanggung secara bersama antara peserta asuransi.”

Jurnal pada saat klaim disetujui

Beban klaim 44,200,000

BEBAN

Beban Asuransi Beban Perusahaan

Beban Klaim Beban Operasional Perusahaan

Hutang klaim 44,200,000

Ketika klaim sudah disetujui maka perusahaan akan melakukan pencatatan beban klaim pada hutang klaim. Hutang klaim disajikan pada Laporan Posisi Keuangan sebagai Utang Klaim.

Jurnal pada saat klaim dibayarkan

Hutang klaim 44,200,000

Kas/Bank 44,200,000

Jurnal di atas dicatat ketika perusahaan membayarkan klaim kepada peserta. Kas/bank disajikan dalam Laporan Surplus Underwritting Dana Tabarru’ sebagai Pembayaran Klaim. Namun, apabila peserta tidak mengajukan klaim hingga akhir masa kontrak maka peserta tidak akan mendapat dana tabarru’, peserta hanya mendapat dana investasi peserta dan hasil investasinya saja.

Pengakuan beban klaim sesuai dengan PSAK 108 mengenai Akuntansi Transaksi Asuransi Syariah.

B. Beban Perusahaan

Beban perusahaan adalah beban operasional perusahaan, dimana beban-beban tersebut dikeluarkan untuk kelancaran usaha perusahaan. Beban ini berupa beban komisi, beban pemasaran, beban pengembangan, beban umum dan administrasi. Dana yang digunakan untuk membayar beban-beban perusahaan ini adalah dana perusahaan, karena beban digunakan untuk kelancaran operasional perusahaan.

Beban komisi yaitu beban atas pembayaran komisi agen. Agen menjual polis kepada peserta, menagih setiap tanggal jatuh tempo ke peserta untuk membayar premi. Maka perusahaan memberikan komisi kepada agen, dengan jurnal sebagai berikut.

Beban komisi xxx

Kas xxx

Beban pemasaran salah satunya adalah beban iklan. Beban pemasaran digunakan untuk memasarkan asuransi supaya asuransi menjadi dikenal masyarakat dengan tujuan masyarakat tertarik menjadi nasabah di perusahaan asuransi. Berikut jurnal untuk beban iklan.

Beban iklan xxx

Kas xxx

Beban umum dan administrasi merupakan akun yang digunakan untuk mencatat beban atas sewa gedung, kendaraan operasional, gaji karyawan. Jurnal untuk mencatat beban gaji sebagai berikut:

Beban gaji xxx

Kas/Bank xxx

Beban-beban operasional perusahaan ini dicatat dalam Laporan Laba Rugi Dana Perusahaan dalam beban perusahaan.

Jadi, pengakuan beban atas dana tabarru’ itu berupa beban klaim yang dibayarkan kepada peserta dengan menggunaka dana tabarru’. Sedangkan beban perusahaan yaitu beban operasional perusahaan untuk kelancaran usaha perusahaan dengan menggunakan dana perusahaan.

SIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian yang sudah dilakukan peneliti, maka peneliti menyimpulkan sebagai berikut:

1. Metode yang digunakan PT AJB Bumiputera 1912 adalah metode accrual basis dimana dalam metode ini perusahaan melakukan pencatatan ketika transaksi aktual selesai. Penggunaan metode ini sudah sesuai dengan PSAK 101 paragraf 25 tentang Penyajian Laporan Keuangan Syariah.

2. Akad yang digunakan dalam asuransi adalah akad tabarru’, mudharabah dan wakalah bil

ujrah. Akad wakalah bil ujrah merupakan akad antara peserta dan perusahaan, digunakan

pada saat peserta membayarkan kontribusinya dan perusahaan akan mendapat fee atas pengelolaan dana tersebut. Akad mudharabah digunakan untuk melakukan investasi. Dan akad tabarru’ digunakan antar peserta untuk mengelola risiko yang terjadi pada peserta. ini sesuai dengan PSAK 108 mengenai Akuntansi Transaksi Asuransi Syariah.

3. Pengakuan pendapatan dibedakan menjadi dua yaitu pendapatan dana tabarru’ dan pendapatan dana perusahaan. Pendapatan dana tabarru’ didapat dari premi/kontribusi yang dibayarkan oleh peserta, hasil investasi dana tabarru’. Sedangkan pendapatan dana perusahaan didapat dari ujrah yang dibayarkan peserta, hasil investasi dana perusahaan dan bagi hasil investasi dana peserta. Hal ini sesuai dengan PSAK 108 mengenai Akuntansi Transaksi Asuransi Syariah.

4. Pada pengakuan beban pun terpisahkan antara dana tabarru’ dan dana perusahaan. Beban yang ditimbulkan dari dana tabarru’ adalah beban klaim. Sedangkan beban yang ditimbulkan dari dana perusahaan adalah beban-beban operasional perusahaan yang digunakan untuk kelancaran usaha perusahaan. Beban klaim diakui ketika peserta mengajukan klaim dan disetujui dan saat perusahaan membayarkan klaim. Dan ini sudah sesuai dengan PSAK 108 tentang Akuntansi Transaksi Asuransi Syariah.

5. PT AJB Bumiputera melakukan investasi atas dana yang dikelolanya ke dalam instrumen-instrumen yang sesuai dengan prinsip syariah, misalnya deposito, saham syariah, reksadana syariah, sukuk obligasi syariah, surat berharga syariah, dll. Dalam melakukan investasi perusahaan memisahkan atas dana perusahaan dan dana tabarru’.

Saran

Berikut adalah beberapa saran yang peneliti berikan terkait dengan penelitian, yaitu:

1. Peneliti menyarankan kepada perusahaan supaya lebih memberikan kelengkapan terhadap informasi yang diberikan kepada peneliti selanjutnya supaya peneliti selanjutnya bisa lebih memahami dan menguasai penelitian, sehingga dapat memberikan kesimpulan yang tepat. 2. Untuk peneliti selanjutnya penulis berharap agar mengambil topik lain dalam syariah dan

membahas mengenai akuntansi syariahnya, seperti zakat dan dapat pula mengambil objek selain PT AJB Bumiputera 1912.

3. Peneliti berharap kepada para ahli dibidang asuransi syariah untuk melengkapi buku mengenai asuransi syariah yang lebih berkualitas dan terperinci lagi terutama yang membahas mengenai akuntansi asuransi syariah. Karena dalam proses penelitian ini penulis mengalami kesulitan dalam memperoleh buku-buku yang membahas mengenai akuntansi asuransi syariah.

REFERENSI

Abdul Rahman, Asmak., Mohamad, Shamsiah. (2010). Analysis of Tabarru` Principle in Takaful Contract: Malaysian Experience. International Conference on Humanities,

Historical and Social Sciences (CHHSS 2010), diakses 23 april 2013 dari

http://eprints.um.edu.my

Ali, Zainudin. (2008). Hukum Asuransi Syariah. Jakarta: PT Sinar Grafika.

Anwar, Khoiril. (2007). Asuransi Syariah Halal & Maslahat. Solo: PT Tiga Serangkai.

Arifin, Johar. (2007). Cara Cerdas Menilai Kinerja Perusahaan Berbasis Komputer. Jakarta: PT Elex Media Komputindo.

Basrowi., Suwandi., (2011). Memahami Penelitian Kualitatif. Jakarta: PT Rineka Cipta.

Fidhayanti, Dwi. (2012). Pelaksanaan Akad Tabarru’ pada Asuransi Syariah (Studi di Tafakul Indonesia Cabang Malang). Jurisdictie, Vol 3, No.1, diakses 18 April 2013 dari

http://ejournal.uin-malang.ac.id

Mushtaq Hussain, Mher. (2011). Conceptual and Operation Differences Between General Takaful and Conventional Insurance. Australian Journal of Business and Management

Research, Vol.1, No.8, 23-28.

Mustabsyirah, Heva. (2012). Evaluasi Terhadap Pendapatan Dana Tabarru’ dan Pendapatan

Perusahaan Berdasarkan PSAK 108 pada PT Asuransi Tafakul Umum. Jakarta: Program

Strata 1 Universitas Bina Nusantara.

Nurhayati, Sri., Wasilah. (2013). Akuntansi Syariah di Indonesia. Jakarta: PT Salemba Empat. Purnamasari, Irma Devita., Suswinarno. (2011). Panduan Lengkap Hukum Praktis Populer

Kiat-Kiat Cerdas, Mudah, Dan Bijak Memahami Masalah Akad Syariah. Jakarta: PT Mizan

Media Utama

Soemantri, Andri. (2009). Bank & Lembaga Keuangan Syariah. Jakarta: PT Prenada Media. Sula, Muhammad Syakir. (2004). Asuransi Syariah (Life and General) Konsep dan Sistem

Operasional. Jakarta: Gema Insani Press.

Tachyan, E., Sumiati, M. (2009). Evaluasi Pengakuan Pendapatan Premi Dalam Kaitannya Dengan Penyajian Laporan Laba Rugi Secara Syariah. Jurnal Ilmiah Ranggagading, 9 (1): 56-60.

RIWAYAT PENULIS

Vinky Komala Dewi, lahir di Jakarta pada tanggal 03 Januari 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi peminatan Auditing pada tahun 2013.. Saat ini bekerja sebagai Staff Finance Marketing di PT Pyridam Farma.