Analisis tingkat literasi keuangan mahasiswa. Studi pada mahasiswa Magister Manajemen Universitas Sanata Dharma

Bebas

108

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS TINGKAT LITERASI KEUANGAN MAHASISWA Studi Pada Mahasiswa Magister Manajemen Universitas Sanata Dharma. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen. Oleh : Galang Mabyakto NIM : 132214220. PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “Aku bersyukur kepada-Mu, Bapa, Tuhan langit dan bumi, karena semuanya itu Engkau sembunyikan bagi orang bijak dan orang pandai, tetapi Engkau nyatakan kepada orang kecil.” Matius 11:25. “Learning without thinking is useless, but thinking without learning is very dangerous!” -Ir. Soekarno“Kerjakan dengan bahasa cinta, karena itu yang diinginkan setiap orang terhadap dirinya, cinta akan membawa pertanggungjawaban, masyarakat akan disiplin sendiri jika ia sudah mengenal bagaimana ia mencintai dirinya juga, lingkungan dan Tuhan.” -Ir. H. Joko Widodo-. Dengan penuh syukur skripsi ini ku persembahkan kepada: Tuhan Yesus yang selalu menyertai setiap langkahku dan memberikan kekuatan melalui roh kudus Bunda Maria yang selalu mengingatkanku untuk terus setia dan berusaha Kedua orang tuaku atas doa, dukungan, dan pengorbanan Kepada adikku Matias Galih Pamungkas Teman-teman seperjuanganku dan seluruh orang yang sudah maupun akan aku temui di masa yang akan datang Seluruh dosen dan staff Universitas Sanata Dharma. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji Syukur kepada Tuhan Yang Maha Esa atas berkat dan rahmatnya, peneliti dapat menyelesaikan skripsi berjudul, “Analisis Tingkat Literasi Keuangan Mahasiswa”. Penulisan Skripsi ini diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen, Jurusan Manajemen Universitas Sanata Dharma Yogyakarta. Dalam penelitian ini peneliti menyadari bahwa tanpa bantuan, dukungan, bimbingan dari berbagai pihak skripsi ini tidak dapat terselesaikan dengan baik. Oleh sebab itu, dalam kesempatan ini, peneliti secara khusus menyampaikan ucapan terima kasih kepada: 1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma. 2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma dan Dosen Pembimbing I yang bersedia meluangkan waktu, tenaga, dan pikiran untuk memberikan bimbingan, perhatian, dan arahan yang sangat berguna sehingga skripsi ini terselesaikan dengan baik, serta nilai-nilai yang diberikan selama proses pengerjaan skripsi. 3. Ibu Dr.Caecilia Wahyu Estining Rahayu, M.Si., selaku Dosen Pembimbing II yang bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan bimbingan, perhatian, arahan, dan pemikiran, yang berguna untuk semakin menyempurnakan skripsi ini. 4. Seluruh dosen dan staf Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma yang telah membantu dan mendukung peneliti dalam menyelesaikan skripsi ini. 5. Seluruh dosen dan staf Sekretariat Program Studi Magister Manajemen Fakultas Ekonomi Universitas Sanata Dharma yang telah membantu dan mendukung peneliti dalam menyelesaikan skripsi ini.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL .................................................................................. i HALAMAN PERSETUJUAN PEMBIMBING ..................................... ii HALAMAN PENGESAHAN .................................................................. iii HALAMAN MOTTO DAN PERSEMBAHAN .................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................ v HALAMAN PERNYATAAN PUBLIKASI ........................................... vi HALAMAN KATA PENGANTAR ....................................................... vii HALAMAN DAFTAR ISI....................................................................... ix DAFTAR TABEL .................................................................................... xi DAFTAR GAMBAR ............................................................................... xii HALAMAN DAFTAR LAMPIRAN .................................................... xiii HALAMAN ABSTRAK ........................................................................ xiv HALAMAN ABSTRACK ...................................................................... xv BAB 1 PENDAHULUAN ......................................................................... 1 A. Latar Belakang Masalah ............................................................... 1 B. Rumusan Masalah ......................................................................... 7 C. Pembatasan Masalah ..................................................................... 8 D. Tujuan Penelitian .......................................................................... 8 E. Manfaat Penelitian......................................................................... 9 BAB II KAJIAN PUSTAKA .................................................................. 11 A. Landasan Teori ........................................................................... 11 B. Penelitian Sebelumnya ................................................................ 20 C. Desain Penelitian......................................................................... 23. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. D. Rumusan Hipotesis ..................................................................... 24 BAB III METODE PENELITIAN ........................................................ 26 A. Jenis Penelitian ........................................................................... 26 B. Subjek Dan Obyek Penelitian ..................................................... 26 C. Waktu Dan Lokasi Penelitian ..................................................... 27 D. Variabel Penelitian ...................................................................... 27 E. Definisi Operasional .................................................................... 30 F. Populasi Dan Sampel ................................................................... 32 G. Teknik Pengambilan Sampel ...................................................... 33 H. Sumber Data ............................................................................... 33 I. Teknik Pengumpulan Data ........................................................... 33 J. Teknik Pengujian Instrumen ........................................................ 34 K. Teknik Analisis Data .................................................................. 36 BAB IV GAMBARAN UMUM SUBYEK PENELITIAN .................. 41 BAB V ANALISIS DATA DAN PEMBAHASAN ............................... 47 A. Deskripsi Data dan Analisis ...................................................... 47 B. Hasil Uji Instrumen.................................................................... 50 C. Hasil Uji Asumsi Klasik ............................................................ 53 D. Hasil Analisis Data .................................................................... 57 E. Pembahasan ............................................................................... 60 BAB VI KESIMPULAN DAN SARAN................................................. 67 A. Kesimpulan ................................................................................ 67 B. Saran .......................................................................................... 68 C. Keterbatasan Penelitian ............................................................. 70 DAFTAR PUSTAKA .............................................................................. 72. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Tabel Judul. Halaman. 3.1. Tabel Skala Likert .......................................................................... 29. 3.2. Definisi Operasional dan Indikator Variabel ................................ 30. 5.1. Karakteristik Responden Berdasarkan Angkatan........................... 47. 5.2. Tingkat Literasi Keuangan Mahasiswa .......................................... 48. 5.3 Analisis Tingkat Literasi Keuangan Mahasiswa Magister Manajemen Universitas Sanata Dharma Angkatan IV – VII........................................ 49 5.4. Hasil Uji Validitas ........................................................................... 51. 5.5. Hasil Uji Reliabilitas Financial Attitude ......................................... 52. 5.6. Hasil Uji Reliabilitas Financial Behaviour ..................................... 53. 5.7. Hasil Uji Normalitas ....................................................................... 54. 5.8. Hasil Uji Multikolinieritas ............................................................... 55. 5.9. Hasil Analisis Regresi Linier Berganda ........................................... 57. 5.10 Hasil Uji f ......................................................................................... 59 5.11 Hasil Koefisien Determinasi ........................................................... 60. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar Judul. Halaman. 1.1. Perbandingan Tingkat Literasi Indonesia Dengan Negara Lain .. 6. 2.1. Kerangka Penelitian ................................................................... 23. 4.1. Sasaran Strategis MM USD ...................................................... .43. 5.1. Hasil Uji Normalitas .................................................................. 54. 5.2. Scatterplot Heteroskedastisitas................................................... 56. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Lampiran Judul. Halaman. Lampiran I Kuesioner Penelitian ............................................................ 75 Lampiran II Hasil Olah Data Kuesioner ................................................... 81. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS TNGKAT LITERASI KEUANGAN MAHASISWA Studi Pada Mahasiswa Magister Manajemen Universitas Sanata Dharma. Galang Mabyakto Universitas Sanata Dharma Yogyakarta 2017. Penelitian ini bertujuan untuk mengetahui tingkat literasi keuangan dan pengaruh financial attitude dan financial behaviour secara parsial dan simultan terhadap tingkat literasi keuangan mahasiswa. Jenis penelitian ini adalah survei. Pengambilan sampel menggunakan teknik sampling purposive. Data yang diperoleh dengan membagikan kuesioner kepada 45 responden. Teknik analisis data yang digunakan adalah analisis linier berganda. Hasil penelitian menunjukkan (1) financial attitude tidak berpengaruh terhadap tingkat literasi keuangan mahasiswa, (2) financial behaviour berpengaruh terhadap tingkat literasi keuangan mahasiswa.(3) financial attitude dan financial behaviour secara simultan berpengaruh terhadap tingkat literasi keuangan, (4) terdapat lima aspek tingkat literasi yang masuk dalam kategori rendah, empat aspek masuk dalam kategori menengah, dan sebelas aspek masuk dalam kategori tinggi.. Kata kunci : literasi keuangan, financial attitude, financial behaviour. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACK ANALYSIS OF STUDENT’S FINANCIAL LITERACY LEVEL A case on Master’s Degree in Management of Sanata Dharma University. Galang Mabyakto Sanata Dharma University Yogyakarta 2017. The aims of this research are to find out financial literacy level and the partial and simultaneous influence of financial attitude and financial behaviour on the level of student financial literacy. This research is a survey. The sampling technique used is purposive sampling technique. The data are obtained by distributing questionnaires to 45 respondens. The data analysis technique used is multiple linear analysis. The results of this research are (1) the financial attitude does not influence the student financial literacy level, (2) the financial behaviour influence the financial literacy level, (3) the financial attitude and the financial behaviour influence the financial literacy level partially and simultaneously, (4) There are five aspects of the financial literacy level falling into the low category, four aspects falling into the middle category, and eleven aspects falling into the high category of the financial literacy level.. Keywords : financial literacy, financial attitude, financial behaviour. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 1. BAB I PENDAHULUAN. A. Latar Belakang Masalah Kebutuhan dan keinginan manusia terus berkembang seiring berjalannya waktu. Untuk memenuhi kebutuhan dan keinginannya, manusia harus bekerja untuk memperoleh pendapatan bagi mereka. Setelah memperoleh pendapatan, individu juga perlu mengelola pendapatan dengan baik sehingga dapat memenuhi kebutuhan dan keinginan mereka. Pengelolaan keuangan yang baik juga dapat membantu dalam membuat perencanaan jangka panjang maupun jangka pendek. Sebagai orang tua merupakan tanggungjawab untuk bisa mencukupi kebutuhan dan keinginan keluarga. Kebutuhan yang menjadi dasar dalam kehidupan manusia adalah makan, minum, tempat tinggal, dan pakaian. Sedangkan, keinginan manusia sangat beragam bergantung pada status sosial dan pendapatan setiap keluarga. Orang tua akan berusaha dalam membuat pengelolaan keuangan untuk bisa mencukupi segala kebutuhan dan keinginan keluarga. Sedangkan tugas seorang anak akan berusaha untuk membahagiakan orang tua dengan cara apapun. Salah satu harapan orang tua pada anaknya adalah memperoleh pendidikan sebaik dan setinggi mungkin. Maka orang tua akan berusaha untuk bisa membiayai anaknya hingga mencapai tingkat pendidikan tertentu. Harapan orang tua untuk bisa melihat anaknya memperoleh pendidikan. 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. setinggi mungkin. Namun hanya 30% (persen) pelajar di seluruh Indonesia yang bisa melanjutkan ke jenjang perguruan tinggi (www.metrosiantar.com). Pelajar merupakan aset bagi sebuah negeri.Pendidikan yang tinggi diharapkan menjadi batu loncatan untuk pelajar mendapatkan pengetahuan dan keterampilan dalam mengembangkan diri. Setelah mencapai jenjang perguruan tinggi seorang pelajar perlu menyesuaikan diri menjadi mahasiswa dengan lingkungan yang baru. Banyak hal baru dan tantangan baru yang akan ditemui. Terutama bagi mereka yang terbiasa tinggal bersama orang tua dan harus memulai hidup mandiri. Menurut Sabri et al (dikutip dalam Margaretha dan Pambudhi, 2015:77) sebagian besar mahasiswa pada masa kuliah adalah saat pertama mereka mengelola keuangannya sendiri tanpa adanya pengawasan dari orang tua. Mahasiswa harus bisa mengatur keuangannya dengan baik dan bertanggung jawab atas keputusan yang mereka buat. Pemasalahan-permasalahan keuangan yang biasa timbul pada mahasiswa adalah belum memiliki pendapatan sendiri, masih bergantung pada orang tua, dan belum bisa membuat keputusan keuangan sendiri. Mahasiswa yang berada pada jenjang lebih tinggi juga akan menghadapi permasalahan yang sama. Pengelolaan keuangan pribadi menjadi penting bagi setiap individu terutama mahasiswa. Pengelolaan keuangan pribadi yang baik menjadi penting karena dapat menentukan kehidupan jangka pendek maupun jangka panjang. Pengelolaan keuangan pribadi merupakan bentuk kecerdasan dalam mengelola aset keuangan pribadi. Pengelolaan keuangan perlu dilakukan secara disiplin dan terencana, sehingga tujuan yang sudah direncanakan dapat terealisasi pada saat.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. yang sudah ditentukan. Perencanaan keuangan yang baik perlu diimbangi dengan realisasi atau pelaksanaan untuk mencapai tujuan yang sudah direncanakan. Setiap individu perlu membuat pengelolaan keuangan untuk membantu membuat perencanaan jangka pendek maupun jangka panjang. Pengelolaan keuangan dalam jangka pendek dapat membantu dalam mengendalikan keinginan untuk mengkonsumsi produk yang kurang penting. Sedangkan, pengelolaan keuangan jangka panjang dapat membantu perencanaan masa depan maupun hari tua. Pengelolaan keuangan juga bisa menggunakan jasa keuangan yang tersedia untuk melayani masyarakat. Jika perencanaan keuangan dilakukan secara disiplin dapat membantu mencapai tujuan yang diharapkan. Menurut Karvof (dikutip dalam Sina dan Noya, 2012:173) keputusan keuangan pribadi meliputi : 10 persen dari total pendapatan dialokasikan untuk amal, 20 persen dialokasikan untuk pendidikan dan proteksi, 30 persen dialokasikan untuk investasi, dan 40 persen dialokasikan untuk biaya hidup. Pengelolaan keuangan pribadi identik dengan literasi keuangan. Menurut Otoritas Jasa Keuangan (dikutip dalam Laily,2016:2), literasi keuangan adalah pengetahuan (knowledge), keyakinan (confidence), dan keterampilan (skill), yang mempengaruhi sikap (attitude) dan perilaku (behaviour) untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan. Sedangkan menurut Warsono (dikutip dalam Margaretha dan Sari, 2010:132) literasi keuangan adalah sejauhmana pengetahuan dan implementasi individu dalam mengelola keuangan pribadinya. Pengelolaan keuangan pribadi dapat memberikan pengetahuan kepada individu terhadap.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. layanan jasa keuangan yang tersedia. Pengelolaan keuangan pribadi yang baik dapat menunjukkan tingkat literasi keuangan individu. Pengetahuan keuangan dan keterampilan dalam mengelola keuangan pribadi sangat penting dalam kehidupan sehari-hari selain itu literasi keuangan membantu individu agar terhindar dari masalah keuangan (Krishna et al dalam Margaretha dan Pambudhi, 2015:78). Literasi keuangan tidak hanya sekedar pengetahuan dan keterampilan dalam mengelola keuangan pribadi. Literasi keuangan yang baik dapat membantu individu dalam menentukan investasi yang asli (legal). Otoritas Jasa Keuangan (OJK) mencatat sampai saat ini terdapat 406 perusahaan yang terindikasi sebagai penyimpan dana ilegal atau investasi bodong. “Orang Indonesia mudah tergiur. Ditawari investasi bunga tinggi, imbalan tinggi masuk orang itu,” ujar Tongam, di Bogor, Sabtu (4/6/2016). Hal ini yang harus diwaspadai masyarakat Indonesia dalam menggunakan jasa keuangan yang terpercaya supaya dapat terhindar dari masalah keuangan dan investasi bodong yang memberikan keuntungan dalam jumlah besar (Sumber : bisniskeuangan.kompas.com). Pengetahuan terhadap jasa keuangan perlu diimbangi dengan keyakinan dan keterampilan terhadap jasa keuangan. Masyarakat yang memiliki pengetahuan, keyakinan, dan keterampilan terhadap jasa keuangan akan lebih selektif dalam memilih jasa keuangan yang aman dan jasa keuangan tidak aman. Literasi keuangan sebagai upaya untuk meningkatkan kepekaan masyarakat terhadap sektor jasa keuangan, yang diawali dengan mengetahui, kemudian meyakini, hingga menjadi terampil untuk terlibat aktif, dengan kata lain mencapai masyarakat yang well literate pada sektor jasa keuangan, yakni bidang perbankan,.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. perasuransian, lembaga pembiayaan, dana pensiun, pasar modal, dan pegadaian (Ilham dalam Welly et al, 2016:2). Chen dan Volpe (dalam Ulfatun et al, 2016:8) menyatakan bahwa kategori tingkat literasi dibedakan menjadi : kurang dari 60 persen berarti individu memiliki tingkat literasi rendah, 60 sampai dengan 79 persen berarti individu memiliki tingkat literasi sedang, dan lebih dari 79 persen berarti individu memiliki tingkat literasi keuangan tinggi. Masyarakat Indonesia tergolong pada kategori tingkat literasi rendah. Rendahnya tingkat literasi masyarakat Indonesia menunjukkan pengetahuan yang masih kurang terhadap jasa keuangan, sehingga masyarakat Indonesia masih mudah tertipu adanya penawaran investasi yang berkedok pengembalian tingkat bunga yang besar. Maraknya investasi ilegal membuat Otoritas Jasa Keuangan (OJK) sebagai lembaga yang mengatur, mengawasi, dan melindungi lembaga keuangan gencar melakukan sejumlah edukasi kepada masyarakat agar lebih mewaspadai terhadap kegiatan ilegal ini (Sumber : finance.detik.com). “Tercatat hanya 21,84 persen penduduk Indonesia yang literasi keuangan atau tingkat keuangannya, keterampilan, keyakinan pada lembaga keuangan serta produk jasa itu terkategori baik,” ujar Jokowi, saat membuka rapat kabinet terbatas di Istana Negara, Jakarta, Selasa (26/4/2016). Jokowi menyebutkan Singapura dengan persentase yang mencapai 96 persen, Malaysia 81 persen, dan Thailand 78 persen. Menurutnya perlu ada kebijakan dan program yang lebih agresif untuk mendorong masyarakat lebih dekat dengan akses jasa keuangan. Dirinya menambahkan, kategori masyarakat yang layak mendapatkan layanan keuangan perbankan harus ditingkatkan, yang tadinya masuk dalam kategori unbankable menjadi bankable..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Sehingga jumlah masyarakat yang mendapatkan akses keuangan semakin bertambah (Sumber : finance.detik.com). Berikut perbandingan tingkat literasi keuangan Indonesia dengan Negara lain :. Gambar 1.1 Perbandingan Tingkat Literasi Keuangan Indonesia Dengan Negara Lain 120 100 80 60 40 20 0 Tingkat Literasi. Indonesia. Singapura. Malaysia. Thailand. 21.84. 96. 81. 78. Bidang keuangan merupakan salah satu penentu kesejahteraan masyarakat. Masyarakat dikatakan sukses dan mencapai kebahagiaan jika sudah mencapai kemerdekaan keuangan (financial freedom), dalam arti kondisi ketika seseorang bisa mencukupi kebutuhan dan gaya hidup tanpa harus bekerja (Sumber : personalfinance.kontan.co.id). Financial freedom juga bisa diartikan individu mampu mengelola keuangan dengan baik dan memiliki rencana untuk masa depan, dengan kata lain individu memiliki investasi sehingga tidak lagi harus mengejar uang tetapi uang yang menghampiri. Namun, masih banyak masyarakat Indonesia yang kurang memiliki pengetahuan terhadap jasa keuangan sehingga masuk dalam kategori tingkat literasi keuangan yang rendah. Seperti diketahui, pada tahun 2013, tingkat literasi keuangan Indonesia sebesar 21,8 persen atau dari 100 orang penduduk Indonesia, hanya 21 orang yang memiliki pengetahuan.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. tentang keuangan. Pasar modal memiliki tingkat literasi terendah dibandingkan dengan instrumen keuangan lainnya seperti asuransi, perusahaan pembiayaan, dana pensiun, dan pegadaian. Sedangkan tingkat inklusi keuangan di Indonesia sebesar 59,7 persen, artinya dari 100 orang penduduk Indonesia, hanya 59 orang yang memiliki rekening, polis asuransi, reksadana, dan sukuk atau saham (Sumber: finance.detik.com). Permasalahan yang terjadi dikalangan mahasiswa membuat peneliti ingin menjalankan penelitian tentang tingkat literasi keuangan di kalangan mahasiswa. Penelitian ini akan dilakukan untuk mengetahui tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII dengan menggunakan variabel financial attitude (sikap keuangan) dan financial behaviour (perilaku keuangan). B. Rumusah Masalah Dari uraian permasalahan di atas, maka peneliti merumuskan masalah dalam penelitian ini sebagai berikut : 1. Berapa tinggi tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII? 2. Apakah financial attitude berpengaruh terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII?.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 3. Apakah financial behaviour berpengaruh terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII? 4. Apakah financial attitude dan financial behaviour secara simultan berpengaruh terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII? C. Pembatasan Masalah Peneliti membuat batasan masalah agar penelitian terfokus dan tidak menyimpang dari pembahasan, dengan rincian sebagai berikut : 1. Sasaran penelitian ini adalah mahasiswa Magister Manajemen Universitas Sanata Dharma. 2. Responden dalam penelitian ini adalah mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. 3. Penelitian ini menggunakan variabel financial attitude dan financial behaviour terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. D. Tujuan Penelitian Berdasarkan latar belakang dan rumusan masalah yang telah dipaparkan, maka tujuan yang ingin dicapai dari penelitian ini adalah : 1. Untuk mengetahui tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. 2. Untuk mengetahui pengaruh financial attitude terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. 3. Untuk mengetahui pengaruh financial behaviour terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. 4. Untuk mengetahui pengaruh financial attitude dan financial behaviour secara simultan terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. E. Manfaat Penelitian Manfaat yang dapat diperoleh dari penelitian ini dijabarkan sebagai berikut: 1. Bagi mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. Penulisan penelitian ini diharapkan dapat berguna bagi mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII untuk mengetahui tingkat literasi keuangan. Melalui tingkat literasi keuangan, mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII dapat memperdalam pengetahuan, keterampilan, dan kemampuan dalam mengelola keuangan pribadi. Selain itu, mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII dapat mengembangkan diri dalam mengelola keuangan individu dalam perencanaan jangka pendek maupun jangka panjang..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. 2. Bagi Universitas Sanata Dharma Penulisan penelitian ini diharapkan dapat berguna sebagai bahan bacaan dan referensi untuk menambah wawasan terkait pengaruh financial attitude dan financial behaviour terhadap tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. Sebagai sumber bacaan dapat menambah wawasan bagi mahasiswa-mahasiswi dalam menambah pengetahuan dan wawasan pada bidang keuangan. Sebagai bahan referensi dapat dilakukan penelitian serupa maupun dilakukan pengembangan dalam penelitian terkait literasi keuangan.. 3. Bagi peneliti Penulisan penelitian ini dapat menjadi sarana untuk menerapkan ilmu-ilmu manajemen yang telah didapatkan oleh peneliti selama menempuh pendidikan. pada Program Studi Manajemen Jurusan. Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma. Penelitian ini dapat menambah wawasan peneliti mengenai jasa keuangan dan mengelola keuangan pribadi serta perencanaan jangka pendek maupun panjang..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. BAB II KAJIAN PUSTAKA A. Landasan Teori 1. Literasi keuangan Mitchell (dikutip dalam Farah dan Sari, 2015:134) menjelaskan literasi keuangan adalah bagaimana kemampuan seseorang untuk memproses informasi ekonomi yang diperoleh dan membuat keputusan untuk membuat perencanaan keuangan, akumulasi keuangan, pensiun, dan hutang. Sedangkan menurut Bushan dan Medhury (dikutip dalam Farah dan Sari, 2015:134) literasi keuangan adalah kemampuan untuk membuat pertimbangan dan membuat keputusan yang efektif terkait dengan manajemen penggunaan uang. Literasi keuangan menolong seseorang untuk memperbaiki level pemahaman seseorang untuk menghadapi masalah keuangan yang memungkinkan untuk mengolah informasi keuangan lalu membuat keputusan yang tepat untuk keuangan pribadi. Literasi keuangan secara langsung berpengaruh terhadap kesejahteraan seseorang. Dalam berbagai penelitian terdahulu ditemukan bahwa seseorang yang mempunyai literasi keuangan rendah, menghadapi berbagai permasalahan terkait keuangan pribadi seperti tabungan, pinjaman, investasi, rencana pensiun, dan seterusnya. Lusardi dan Mitchell (dikutip dalam Andrew dan Linawati, 2014:35) mendefinisikan financial literacy sebagai pengetahuan keuangan. 11.

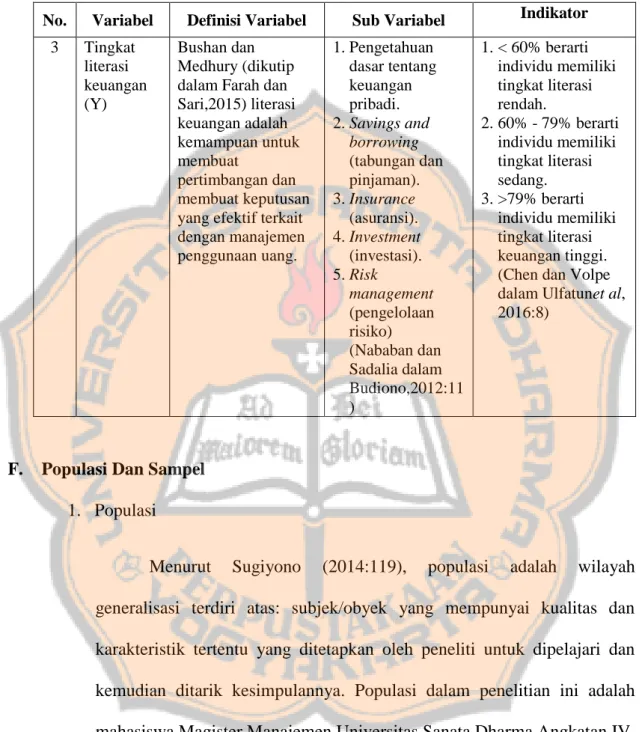

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. dan kemampuan untuk mengaplikasikannya (knowledge and ability). Sementara itu, Chen dan Volpe (dikutip dalam Ulfatun et al, 2016:8) mengartikan financial literacy sebagai pengetahuan untuk mengelola keuangan. Chen dan Volpe (dikutip dalam Ulfatun et al, 2016:8) menyatakan bahwa kategori tingkat literasi dibedakan menjadi : kurang dari 60 persen berarti individu memiliki tingkat literasi rendah, 60 sampai dengan 79 persen berarti individu memiliki tingkat literasi sedang, dan lebih dari 79 persen berarti individu memiliki tingkat literasi keuangan tinggi. Chen dan Volpe (dikutip dalam Ulfatun et al, 2016:4) membagi literasi keuangan menjadi 4 bagian yaitu general personal finance knowledge (pengetahuan tentang keuangan pribadi secara umum) meliputi: a.. Pemahaman beberapa hal yang berkaitan dengan pengetahuan dasar tentang keuangan pribadi.. b. Savings and borrowing (tabungan dan pinjaman), bagian ini meliputi pengetahuan yang berkaitan dengan tabungan dan pinjaman seperti penggunaan kartu kredit. c. Insurance (asuransi), bagian ini meliputi pengetahuan dasar asuransi, dan produk-produk asuransi seperti asuransi jiwa dan asuransi kendaraan bermotor. d. Investment (investasi), bagian ini meliputi pengetahuan tentang suku bunga pasar, reksadana, dan risiko investasi..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. Penelitian Chen dan Volpe (1998) kemudian dikembangkan dengan menambahkan aspek keuangan. Dalam financial literacy terdapat beberapa aspek keuangan yaitu (Nababan dan Sadalia dalam Budiono, 2012:11): a. Basic Personal Finance Dalam Basic Personal Finance mencakup berbagai pemahaman dasar seseorang dalam suatu sistem keuangan seperti perhitungan. bunga. sederhana,. bunga. majemuk,. inflasi,. opportunity cost, nilai waktu, likuiditas aset, dan lain-lain. b. Money Management (pengelolaan uang) Money management. mempelajari bagaimana seorang. individu mengelola uang pribadi mereka. Semakin banyak pemahaman mengenai financial literacy maka semakin baik pula individu tersebut mengelola uang pribadi mereka. c. Credit and debt management Manajemen perkreditan adalah suatu rangkaian kegiatan dan komponen yang saling berhubungan satu dengan yang lain secara sistematis dalam proses pengumpulan dan penyajian informasi perkreditan suatu bank. Berdasarkan UU No.10 Tahun 1998 tentang perubahan atas UU No.7 tahun 1992 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat disamakan, berdasarkan persetujuan atau kesepakatan antar bank dengan pihak lain yang mewajibkan.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Manajemen hutang atau debt management merupakan proses pembayaran hutang dengan melibatkan pihak ketiga untuk membantu peminjaman hutang. Untuk lebih memudahkan mengatur hutang lebih baik jika dibuat debt management plan. Debt management plan berupa langkah-langkah atau proses dimana pihak ketiga membantu pengelolaan hutang dari seseorang. d. Saving and investment Tabungan (saving) merupakan bagian dari pendapatan masyarakat yang tidak dipergunakan untuk kegiatan konsumsi, sedangkan bagian dari tabungan yang dipergunakan untuk kegiatan ekonomi (menghasilkan barang dan jasa) yang menguntungkan disebut dengan investasi (investment). e. Risk management Risiko adalah sesuatu yang muncul akibat adanya suatu ketidakpastian. Berikut merupakan beberapa pengertian dari risiko : 1) Risiko diartikan sebagai ketidakpastian atau kemungkinan adanya kerugian finansial (Milner). 2) Risiko adalah suatu variasi dari hasil-hasil yang dapat terjadi selama periode tertentu (William dan Richard)..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 3) Risiko adalah ketidakpastian (uncertainty) yang mungkin melahirkan peristiwa kerugian (loss) (Salim). 4) Risiko adalah ketidakpastian atas terjadinya suatu peristiwa (Soekarto). 5) Risiko merupakan penyebaran/ penyimpangan hasil aktual dari hasil yang diharapkan (Darmawi). Banyak cara yang dilakukan oleh individu untuk mengurangi risiko dari ketidakpastian. Cara yang dilakukan oleh individu disebut manajemen risiko. Manajemen risiko adalah pelaksanaan fungsi-fungsi manajemen dalam penganggulan risiko, terutama risiko yang dihadapi oleh organisasi/ perusahaan, keluarga dan masyarakat (Djojosoedarso, 2003:4). Manajemen risiko bertujuan untuk mengelola risiko sehingga kerugian yang dialami dapat. diminimalisir atau keuntungan. yang akan. diperoleh. dapat. dioptimalkan. Di dalam manajemen risiko terdiri dari tiga proses yaitu (Budiono, 2014:14) : 1) Identifikasi risiko Di dalam proses ini diidentifikasi risiko-risiko apa yang. akan. dihadapi.. Identifikasi. dilakukan. dengan. melakukan penelusuran sumber risiko sampai terjadinya peristiwa yang tidak diinginkan..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 2) Evaluasi dan pengukuran risiko Evaluasi dilakukan untuk memahami karakteristik risiko dengan baik.Dengan memahami risiko tersebut dengan baik, maka kita juga dapat mengendalikan risiko tersebut dengan. baik.. Evaluasi. dilakukan. dengan. melakukan. pengukuran risiko yang dihadapi. 3) Pengelolaan risiko Pengelolaan risiko juga merupakan komponen yang penting. dalam. melakukan. suatu. pengelolaan.. Jika. pengelolaan risiko gagal dilakukan maka kerugian yang akan ditimbulkan dari risiko tersebut akan semakin besar. Remund (dikutip dalam Margaretha dan Pambudhi, 2015:76) menjelaskan lima domain dari literasi keuangan yakni pengetahuan tentang konsep keuangan, kemampuan untuk berkomunikasi tentang konsep keuangan, kemapuan untuk mengelola keuangan pribadi, kemampuan dalam membuat keputusan keuangan, dan keyakinan untuk membuat perencanaan keuangan masa depan. Lima domain dari literasi keuangan tersebut diharapkan dapat membantu individu dalam mengelola keuangan pribadi dan membuat perencanaan masa depan yang lebih baik sehingga terhindar dari masalah keuangan..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 2. Financial Attitude Attitude (sikap) diperlukan oleh setiap individu setiap hari dan dalam segala aspek kehidupan manusia. Tidak terkecuali terhadap aspek keuangan. Sikap keuangan atau financial attitude yang dimiliki oleh seseorang akan membantu individu tersebut dalam menentukan sikap dan berperilaku mereka dalam hal keuangan, baik dalam hal pengelolaan keuangan, penganggaran keuangan pribadi, atau bagaimana keputusan individu mengenai bentuk investasi yang akan diambil. Menurut Pankow (dikutip dalam Zahroh, 2014:13), sikap keuangan diartikan sebagai keadaan pikiran, pendapat, serta penilaian tentang keuangan. Sikap keuangan pribadi merupakan kontributor penting untuk kesuksesan atau kegagalan keuangan individu. Lim dan Teo (dikutip dalam Herdjiono dan Damanik, 2016:227228) menyatakan sejumlah financial attitude juga terkait dengan kesulitan keuangan yang seringkali dihadapi oleh anak muda. Financial attitude dapat dicerminkan oleh enam konsep berikut (Furnham dalam Herdjiono dan Damanik, 2016:229): a. Obsession, merujuk pada pola pikir seseorang tentang uang dan persepsinya tentang masa depan untuk mengelola uang dengan baik. b. Power, merujuk pada seseorang yang menggunakan uang sebagai alat untuk mengendalikan orang lain dan menurutnya uang dapat menyelesaikan masalah..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. c. Effort, merujuk pada seseorang yang merasa pantas memiliki uang dari apa yang sudah dikerjakan. d. Inadequacy, merujuk pada seseorang yang selalu merasa tidak cukup memiliki uang. e. Retention,. merujuk. pada. seseorang. yang. memiliki. kecenderungan tidak ingin menghabiskan uang. f. Security, merujuk pada pandangan seseorang yang sangat kuno tentang uang seperti anggapan bahwa uang lebih baik hanya disimpan sendiri tanpa ditabung di Bank atau untuk investasi. 3. Financial Behaviour Nofsinger (dikutip dalam Manurung, 2012:1) mendefinisikan perilaku keuangan yaitu mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan. Nababan dan Sadalia (2013:5) menjelaskan financial behavior berhubungan dengan bagaimana seseorang memperlakukan, mengelola, dan menggunakan sumber daya keuangan yang ada. padanya.. Individu. yang. memiliki. financial. behavior. yang. bertanggungjawab cenderung efektif dalam penggunaan uang yang dimilikinya, seperti membuat anggaran, menghemat uang dan mengontrol belanja, investasi, serta membayar kewajiban tepat waktu. Menurut Ida dan Dwinta (dikutip dalam Andrew dan Linawati, 2014:36) financial behaviour berhubungan dengan tanggung jawab keuangan seseorang terkait dengan cara pengelolaan keuangan. Tanggung jawab keuangan merupakan proses pengelolaan uang dan fase yang.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. dilakukan secara produktif. Pengelolaan uang adalah proses menguasai dan menggunakan aset keungan. Ada beberapa elemen yang masuk ke pengelolaan uang yang efektif, seperti pengaturan anggaran, menilai pembelian berdasarkan kebutuhan. Aktivitas utama dalam pengelolaan uang adalah proses penganggaran. Anggaran bertujuan untuk memastikan bahwa individu mampu mengelola kewajiban keuangan secara tepat waktu dengan menggunakan penghasilan yang diterima dalam periode yang sama. Menurut Heck (dikutip dalam Zahroh, 2014:16) terdapat 9 perilaku keuangan pribadi. Dalam daftar berikut ini, empat yang pertama diidentifikasi oleh peneliti sebagai “planning behaviour” dan lima selanjutnya sebagai “implementing behaviour”: a. Menetapkan tujuan keuangan. b. Memperkirakan biaya secara akurat. c. Memperkirakan pendapatan dengan tepat. d. Perencanaan dan penganggaran belanja sekarang. e. Mempertimbangkan. beberapa. alternatif. ketika. membuat. keputusan keuangan. f. Menyesuaikan untuk memenuhi keadaan keuangan darurat. g. Memenuhi tenggat waktu atau tagihan tepat waktu. h. Berhasil memenuhi tujuan keuangan. i. Berhasil melaksanakan rencana pengeluaran..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. B. Penelitian Sebelumnya Peneliti menemukan penelitian sebelumnya yang kurang lebih memiliki variabel yang sama dengan penelitian ini. Penelitian tersebut adalah : 1. “Financial Literacy in Nepal : A Survey Analysis from College Students” oleh Bharat Singh Thapa, 2015, Surendra Raj Nepal. Penelitian tersebut bertujuan untuk mengetahui tingkat literasi keuangan mahasiswa di Nepal. Pengumpulan data dalam penelitian tersebut dilakukan melalui survei terhadap empat perguruan tinggi yang berbeda yang kemudian diambil sebanyak 436 mahasiswa sebagai sampel. Metode penelitian yang digunakan dalam penelitian tersebut adalah metode survei. Analisis yang digunakan adalah rata-rata, analysis of variance (ANOVA), dan logistic regression analysis. Penelitian ini menggunakan variabel: a. Demographic characteristics 1) Age (usia) 2) Income (pendapatan) 3) Gender (jenis kelamin) b. Educational characteristics 1) Level (Tingkat pendidikan) 2) Type (Tipe lembaga pendidikan) 3) Stream (Jurusan atau Program Studi) 4) University affiliation (Asal Universitas).

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. c. Personal characteristics 1) Financial attitude (sikap terhadap bidang keuangan) 2) Financial behaviour (perilaku terhadap bidang keuangan) 3) Financial influencer (pengaruh terhadap bidang keuangan). Hasil penelitian menunjukkan bahwa tingkat literasi keuangan mahasiswa di perguruan tinggi yang berbeda masih rendah. Bidang penelitian yang masih rendah terdapat pada kredit, pajak, pasar modal, kebijakan keuangan, dan asuransi. Mahasiswa masih banyak yang dipengaruhi oleh orang tua, namun mereka memiliki sikap positif terhadap tabungan. 2.. “Tingkat Literasi Keuangan Pada Mahasiswa S-1 Fakultas Ekonomi” oleh Margaretha dan Pambudhi, 2015, Universitas Trisakti Indonesia. Penelitian ini bertujuan untuk meneliti tingkat literasi keuangan mahasiswa S-1 dan faktor yang mempengaruhinya di Fakultas Ekonomi Universitas Trisakti. Penelitian ini menggunakan kuesioner yang disebarkan sebanyak 625 kuesioner, namun hanya 584 kuesioner yang dapat digunakan. Metode analisis data yang digunakan adalah statistik deskriptif dan uji ANOVA. Tingkat literasi keuangan yang ditemukan adalah 48,91 persen yang berarti masih dalam kategori rendah. Hasil pengujian menunjukkan terdapat pengaruh antara jenis kelamin, usia, IPK, dan pendapatan orang tua terhadap tingkat literasi keuangan mahasiswa di Fakultas Ekonomi Universitas Trisakti..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. 3. “Menguji Tingkat Pengetahuan Keuangan, Sikap Keuangan Pribadi, Dan Perilaku Keuangan Pribadi Mahasiswa Jurusan Manajemen Fakultas Ekonomika Dan Bisnis Semester 3 Dan Semester 7” oleh Fatimatus Zahroh, 2014, Universitas Diponegoro. Penelitian ini meneliti mahasiswa Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro semester 3 dan semester 7. Data berbentuk data primer dan sampel disebar sebanyak 50 mahasiswa untuk semester 3 dan 50 mahasiswa untuk semester 7. Metode penelitian yang digunakan adalah statistik deskriptif, uji validitas, uji reliabilitas, dan uji t-test. Hasilnya terdapat perbedaan signifikan pada tingkat pengetahuan keuangan dengan nilai signifikan 0,004, sikap keuangan pribadi dengan nilai signifikan 0,05, dan perilaku keuangan pribadi dengan nilai signifikan 0,000 terhadap tingkat literasi keuangan antara mahasiswa semester 3 dan mahasiswa semester 7, Universitas Diponegoro. 4. “Analisis Tingkat Literasi Keuangan Mahasiswa Fakultas Ekonomi Universitas Negeri Yogyakarta Tahun Angkatan 2012-2014” oleh Titik Ulfatun, Umi Syafa’atul Udhma, dan Rina Sari Dewi, 2016, Universitas Negeri Yogyakarta. Penelitian ini bertujuan untuk mengetahui gambaran tingkat literasi keuangan mahasiswa Fakultas Ekonomi UNY tahun angkatan 20122014.Aspek literasi keuangan yang digunakan dalam penelitian ini meliputi aspek pengetahuan dasar keuangan pribadi, tabungan dan simpanan, asuransi, dan investasi.Penelitian ini merupakan penelitian.

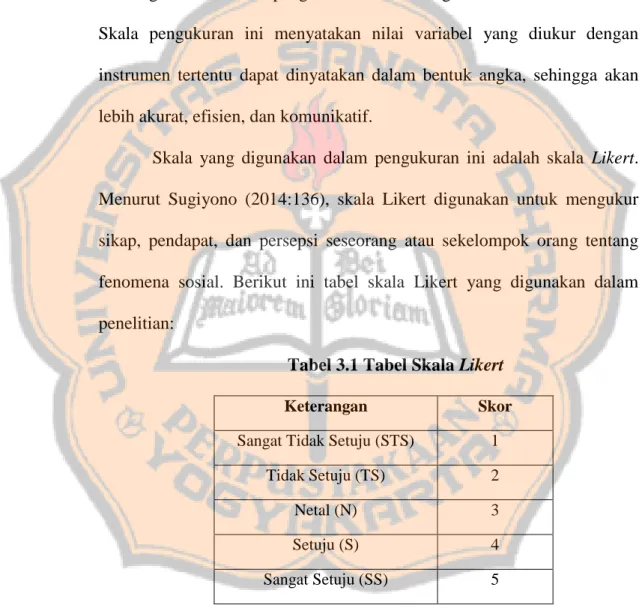

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. deskriptif yang didasarkan atas survei terhadap subjek penelitian. Subjek dari penelitian ini adalah mahasiswa Fakultas Ekonomi UNY tahun angkatan 2012-2014. Objek dari penelitian ini yaitu literasi keuangan mahasiswa S1 Fakultas Ekonomi UNY tahun angkatan 2012-2014. Populasi dalm penelitian ini adalah mahasiswa S1 Fakultas Ekonomi UNY angkatan 2012-2014 yang berjumlah 1.569 orang. Sampel penelitian dilakukan dengan teknik proporsional random sampling. Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu kuesioner. Hasil penelitian menunjukkan bahwa tingkat literasi keuangan mahasiswa Fakultas Ekonomi UNY tahun angkatan 2012-2014 sebesar 57 persen. Berdasarkan kriteria tingkat literasi keuangan menurut Chen dan Volpe, maka 57 persen berada dalam kategori rendah (kurang dari 60 persen). C. Desain Penelitian Gambar 2.1 Kerangka Penelitian. Parsial Simultan. FINANCIAL ATTITUDE (X1). H1. TINGKAT LITERASI KEUANGAN (Y) H2 FINANCIAL BEHAVIOUR (X2). H3.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. D. Rumusan Hipotesis Menurut Sugiyono (2009:100), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dengan kata lain hipotesis merupakan kesimpulan yang masih harus diuji kebenarannya. Pada penelitian ini tingkat literasi keuangan dipengaruhi oleh financial attitude dan financial behaviour. Berikut hipotesis dalam penelitian ini: 1. Menurut Pankow (dikutip dalam Zahroh, 2014:13), sikap keuangan diartikan sebagai keadaan pikiran, pendapat, serta penilaian tentang keuangan. Financial attitude (sikap keuangan) memiliki pengaruh pada tingkat literasi keuangan karena dalam menjalankan pengelolaan keuangan dipengaruhi oleh sikap individu. Setiap pengambilan keputusan individu dipengaruhi oleh sikap yang dimiliki. Sikap dalam pengambilan keputusan dapat didasari dengan unsur obsession, power, effort, inadequacy, retention, dan security. Oleh karena itu, individu yang dapat mengontrol sikap keuangan dengan baik mempengaruhi tingkat literasi keuangan. Maka dapat dirumuskan hipotesis sebagai berikut: H1: Financial attitude berpengaruh terhadap tingkat literasi keuangan. 2. Nofsinger (dikutip dalam Manurung, 2012:1) mendefinisikan perilaku keuangan yaitu mempelajari bagaimana manusia secara actual berperilaku dalam sebuah penentuan keuangan. Financial behaviour (perilaku keuangan) memiliki pengaruh pada tingkat literasi keuangan karena pengelolaan keuangan didasari oleh tanggung jawab dalam perilaku.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. individu. Pengelolaan keuangan yang baik dapat terlihat dari kedisiplinan menjalankan pengelolaan keuangan sehingga dapat membuat perencanaan yang matang dan pelaksanaan jangka pendek maupun jangka panjang dapat tercapai. Oleh karena itu, pengelolaan keuangan yang baik melalui financial behaviour dapat mempengaruhi tingkat literasi keuangan. Maka dapat dirumuskan hipotesis sebagai berikut: H2: Financial behaviour berpengaruh terhadap tingkat literasi keuangan. 3. Financial attitude memiliki pengaruh pada tingkat literasi keuangan dalam menjalankan pengelolaan keuangan yang dipengaruhi oleh sikap individu dan mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keputusan keuangan keuangan. Oleh karena itu, financial attitude dan financial behaviour dapat secara simultan berpengaruh terhadap tingkat literasi keuangan. H3: Financial attitude dan financial behaviour secara simultan berpengaruh terhadap tingkat literasi keuangan..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang digunakan dalam penelitian ini adalah survei. Menurut Sugiyono (2009:6) metode survei digunakan untuk mendapatkan data dari tempat tertentu yang alamiah (bukan buatan), tetapi peneliti melakukan perlakuan. dalam. pengumpulan. data,. misalnya. dengan. mengedarkan. kuesioner/angket, test, wawancara terstruktur, dan sebagainya (perlakuan tidak seperti dalam eksperimen). Sugiyono (2014:167) menyatakan angket digunakan bila responden jumlahnya besar dapat membaca dengan baik, dan dapat mengungkapkan hal-hal yang sifatnya rahasia. B. Subjek Dan Obyek Penelitian 1.. Subjek Penelitian Subjek yang diteliti dalam penelitian ini adalah mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII.. 2.. Obyek Penelitian Obyek yang diteliti dalam penelitian ini adalah tingkat literasi keuangan. mahasiswa. Magister. Manajemen. Universitas. Sanata. Dharma.Peneliti akan meneliti pengaruh financial attitude (sikap keuangan) dan financial behaviour (perilaku keuangan) terhadap tingkat literasi keuangan.. 26.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. C. Waktu Dan Lokasi Penelitian 1.. Waktu Penelitian Penelitian ini akan dilakukan pada Mei 2017.. 2.. Lokasi Penelitian Lokasi penelitian ini dilakukan di kampus II Mrican Universitas Sanata Dharma, Yogyakarta.. D. Variabel Penelitian 1.. Identifikasi Variabel Menurut Sugiyono (2014:63), variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Sugiyono (2014:64) menyatakan variabel dapat dikelompokkan menjadi empat, namun penelitian ini hanya menggunakan dua jenis variabel sebagai berikut : a. Variabel Independen Menurut Sugiyono (2014:64), variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel bebas pada penelitian ini diwakili dengan simbol “X”. Variabel bebas dalam penelitian ini adalah : 1) Financial attitude (sikap keuangan) 2) Financial behaviour (perilaku keuangan).

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. b. Variabel Dependen Menurut Sugiyono (2014:64), variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat dalam penelitian ini diwakili dengan simbol “Y”. Variabel dependen dalam penelitian ini adalah tingkat literasi keuangan. 2. Definisi variabel Untuk menghindari perbedaan pengertian dari setiap variabel yang digunakan dalam penelitian ini, maka perlu dibuat batasan atau definisi dari masing-masing variabel, antara lain : a. Financial attitude Menurut Pankow (dikutip dalam Zahroh, 2014:13), sikap keuangan diartikan sebagai keadaan pikiran, pendapat, serta penilaian tentang keuangan. b. Financial behaviour Nofsinger (dikutip dalam Manurung, 2012:1) mendefinisikan perilaku keuangan yaitu mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan. c. Literasi keuangan Bushan dan Medhury (dikutip dalam Farah dan Sari, 2015:134) literasi keuangan adalah kemampuan untuk membuat pertimbangan dan membuat keputusan yang efektif terkait dengan manajemen penggunaan uang..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. 3. Pengukuran variabel Menurut Sugiyono (2014:135), skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif. Skala pengukuran ini menyatakan nilai variabel yang diukur dengan instrumen tertentu dapat dinyatakan dalam bentuk angka, sehingga akan lebih akurat, efisien, dan komunikatif. Skala yang digunakan dalam pengukuran ini adalah skala Likert. Menurut Sugiyono (2014:136), skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Berikut ini tabel skala Likert yang digunakan dalam penelitian: Tabel 3.1 Tabel Skala Likert Keterangan. Skor. Sangat Tidak Setuju (STS). 1. Tidak Setuju (TS). 2. Netal (N). 3. Setuju (S). 4. Sangat Setuju (SS). 5. Ketentuan pemberian skor untuk masing-masing variabel adalah sebagai berikut :.

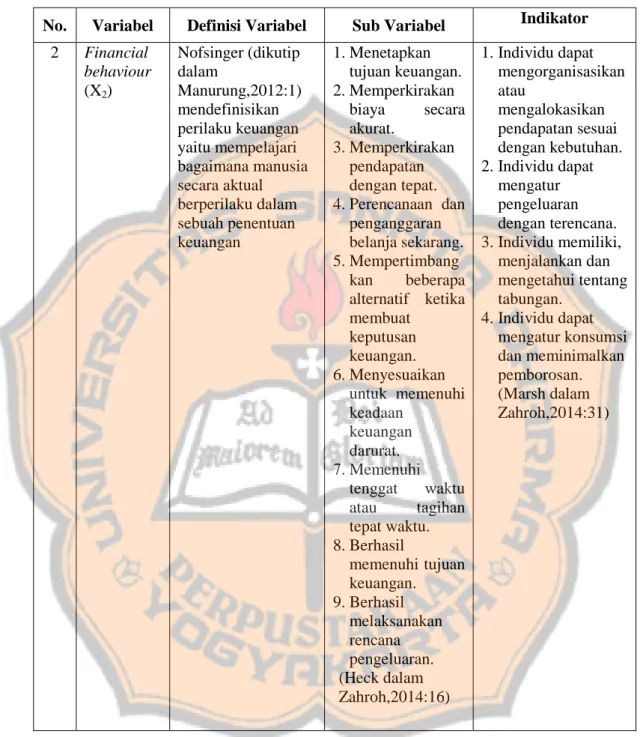

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. 1) Financial attitude Semakin positif jawaban responden diwakili dengan pilihan jawaban “Sangat Setuju”. 2) Financial behaviour Semakin positif jawaban responden diwakili dengan pilihan jawaban “Sangat Setuju”. E. Definisi Operasional Definisi operasional adalah definisi yang dinyatakan dalam istilah-istilah dengan kriteria spesifik untuk pengujian atau pengukuran (Cooper dan Schindler, 2006:44). Berikut operasional dan indikator variabel penelitian: Tabel 3.2 Definisi Operasional dan Indikator Variabel No. 1. Variabel Financial attitude (X1). Definisi Variabel Menurut Pankow (dikutip dalam Zahroh,2014:13), sikap keuangan diartikan sebagai keadaan pikiran, pendapat, serta penilaian tentang keuangan.. Sub Variabel 1. 2. 3. 4. 5. 6.. Obsession Power Effort Inadequacy Retention Security. (Furnham dalam Herdjiono dan Damanik,2016:22 9). Indikator 1. Memiliki orientasi keuangan kebiasaan merencanakan anggarannya. 2. Sikap individu dalam menghadapi perkembangan filsafat uang dan jasa keuangan. 3. Individu memiliki kebiasaan dalam memberikan keamanan terhadap keuangan. 4. Sikap individu dalam mengatur keuangan pribadi. (Marsh dalam Zahroh,2014:31).

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Tabel 3.2 Definisi Operasional dan Indikator Variabel (Sambungan) No. 2. Variabel. Definisi Variabel. Sub Variabel. Indikator. Financial behaviour (X2). Nofsinger (dikutip dalam Manurung,2012:1) mendefinisikan perilaku keuangan yaitu mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan. 1. Menetapkan tujuan keuangan. 2. Memperkirakan biaya secara akurat. 3. Memperkirakan pendapatan dengan tepat. 4. Perencanaan dan penganggaran belanja sekarang. 5. Mempertimbang kan beberapa alternatif ketika membuat keputusan keuangan. 6. Menyesuaikan untuk memenuhi keadaan keuangan darurat. 7. Memenuhi tenggat waktu atau tagihan tepat waktu. 8. Berhasil memenuhi tujuan keuangan. 9. Berhasil melaksanakan rencana pengeluaran. (Heck dalam Zahroh,2014:16). 1. Individu dapat mengorganisasikan atau mengalokasikan pendapatan sesuai dengan kebutuhan. 2. Individu dapat mengatur pengeluaran dengan terencana. 3. Individu memiliki, menjalankan dan mengetahui tentang tabungan. 4. Individu dapat mengatur konsumsi dan meminimalkan pemborosan. (Marsh dalam Zahroh,2014:31).

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Tabel 3.2 Definisi Operasional dan Indikator Variabel (Sambungan) No. 3. F.. Variabel Tingkat literasi keuangan (Y). Definisi Variabel. Sub Variabel. Indikator. Bushan dan Medhury (dikutip dalam Farah dan Sari,2015) literasi keuangan adalah kemampuan untuk membuat pertimbangan dan membuat keputusan yang efektif terkait dengan manajemen penggunaan uang.. 1. Pengetahuan dasar tentang keuangan pribadi. 2. Savings and borrowing (tabungan dan pinjaman). 3. Insurance (asuransi). 4. Investment (investasi). 5. Risk management (pengelolaan risiko) (Nababan dan Sadalia dalam Budiono,2012:11 ). 1. < 60% berarti individu memiliki tingkat literasi rendah. 2. 60% - 79% berarti individu memiliki tingkat literasi sedang. 3. >79% berarti individu memiliki tingkat literasi keuangan tinggi. (Chen dan Volpe dalam Ulfatunet al, 2016:8). Populasi Dan Sampel 1. Populasi Menurut. Sugiyono. (2014:119),. populasi. adalah. wilayah. generalisasi terdiri atas: subjek/obyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah mahasiswa Magister Manajemen Universitas Sanata Dharma Angkatan IV, V, VI, dan VII..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. 2.. Sampel Menurut Sugiyono (2014:120), sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.. G. Teknik Pengambilan Sampel Teknik pengambilan sampel pada penelitian ini adalah metode sampling purposive. Menurut Sugiyono (2014:126), sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu. Berikut pertimbangan tertentu dalam penelitian ini: 1. Mahasiswa Magister Manajemen Universitas Sanata Dharma. 2. Mahasiswa angkatan IV, V, VI, dan VII. 3. Mahasiswa tidak sedang mengambil tesis. H. Sumber Data Sumber data dari penelitian ini didapat dari sumber primer. Menurut Sugiyono (2014:187), sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Dalam penelitian ini sumber primer didapatkan melalui kuesioner (angket) yang dibagikan kepada responden. I. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner atau angket. Menurut Creswell (dalam Sugiyono, 2014:192), “questionnaires, are form used in a survey design that participant in a study complete and return to the researcher” atau kuesioner merupakan teknik.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. pengumpulan data di mana partisipan/responden mengisi pertanyaan atau pernyataan kemudian setelah diisi dengan lengkap mengembalikan kepada peneliti. J. Teknik Pengujian Instrumen Sebelum melakukan analisis data dan melakukan intreprestasi, sebuah kuesioner perlu diuji validitas dan reliabilitasnya. Hal tersebut dilakukan untuk mengetahui ketepatan dan kecermatan alat ukurnya dalam melakukan fungsi dalam memberikan hasil ukur yang sesuai dengan tingkat valid dan reliabelnya, sehingga pada akhirnya didapatkan kesimpulan yang tidak keliru dan sesuai dengan keadaan yang sebenarnya terjadi. Oleh karena itu kebenaran dan ketepatan data akan menentukan kualitas dari suatu penelitian, sedangkan data yang tepat dan benar sangat tergantung dari instrumen yang digunakan. 1. Uji Validitas Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011:52). Uji validitas pada penelitian ini menggunakan rumus:. √{. (. ) }. (. ).

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Keterangan: rxy. : Koefisien. korelasi. x. : Nilai. y. : Total butir dari jawaban responden. total jawaban masing-masing nomor dari responden. : Jumlah skor butir : Jumlah skor total n. : Jumlah sampel. Pengujian menggunakan dua sisi dengan taraf signifikansi (α) = 5%. Kriteria pengujian adalah sebagai berikut: a) Jika rhitung. rtabel maka instrumen yang digunakan valid. b) Jika rhitung < rtabel maka instrumen yang digunakan tidak valid 2. Uji Reliabilitas Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal apabila jawaban responden atas pernyataan itu konsisten atau stabil dari waktu ke waktu (Ghozali, 2011:47). Untuk mengetahui tingkat reliabilitas dari kuesioner maka dilakukan uji reliabilitas dengan rumus Cronbach’s Alpha sebagai berikut: {. }{. Keterangan: r11. = reliabilitas instrument. k. = banyak butir pertanyaan. }.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. ∑. = total dari varian masing-masing pertanyaan = Varian dari total skor. Dalam penentuan tingkat reliabilitas, suatu instrumen penelitian dapat diterima bila dalam kisaran Cronbach’s Alpha lebih dari 0,60 sampai dengan 0,80 dianggap baik atau reliabel, serta dalam kisaran lebih dari 0,80 s/d 1,00 dianggap sangat baik atau sangat reliabel. K. Teknik Analisis Data 1. Analisis Deskriptif Menurut Sugiyono (2014:199), statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Untuk tingkat literasi keuangan, data didapatkan dari jawaban responden terhadap 20 pertanyaan yang diadopsi dari Chen dan Volpe (dikutip dalam Ulfatun et al, 2016:8) kemudian jawaban yang benar dihitung dan dibagi dengan seluruh pertanyaan kemudian dikali dengan 100 persen. Setiap satu pertanyaan yang dijawab benar akan mendapat skor 1 dan jika dijawab salah akan mendapatkan nilai 0.. Hasil perhitungan tersebut kemudian akan dibandingkan dengan kriteria tingkat literasi keuangan menurut Chen dan Volpe (dalam Ulfatun et al, 2016:8). Kriteria tingkat literasi keuangan dibagi menjadi:.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. a. Tinggi, jika tingkat literasi melebihi 79 persen. b. Menengah, jika tingkat literasi antara 60 sampai dengan 79 persen. c. Rendah, jika tingkat literasi kurang dari 60 persen. 2. Uji Asumsi Klasik a. Uji Normalitas Uji normalitas bertujuan mengetahui normal atau tidaknya suatu distribusi data dalam sebuah penelitian. Penelitian ini menggunakan Kolmogrov-Smirnov Goodness of Fit Test untuk melihat normal atau tidaknya distribusi data dilakukan dengan membandingkan nilai Sig. di bagian Asymp. Sig. Apabila nilai Sig. ≥ 0,05 maka data berdistribusi normal. Sebaliknya jika nilai Sig. < 0,05 maka data tidak berdistribusi normal (Sarjono dan Julianita, 2011:53). b. Uji Multikolinieritas Ghozali (2011:105) menyatakan uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Korelasi yang tinggi memberikan petunjuk adanya kolinieritas, tetapi tidak sebaliknya, yakni adanya kolinieritas akan mengakibatkan. korelasi. yang. tinggi.. Model. regresi. yang. baik. mensyaratkan tidak adanya masalah multikolinieritas. Salah satu cara untuk mengetahui bahwa tidak terdapat masalah multikolinieritas adalah dengan melihat nilai VIF (varianve-inflating factor). Jika nilai VIF lebih kecil dari 10 (VIF < 10), maka tingkat kolinieritas dapat ditoleransi..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. c. Uji Heteroskedastisitas Uji heteroskedastistas bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan varicance dari residual satu pengamatan ke pengamatan yang lain. Uji heteroskedastistas dapat dilihat dengan. menggunakan. grafik. scatterplot.. Jika. grafik. scatterplot. menunjukkan suatu pola titik seperti titik yang bergelombang atau melebar kemudian menyempit maka dapat disumpulkan bahwa telah terjadi heteroskedastistas. Tetapi jika grafik plot membentuk pola menyebar, maka tidak terjadi heteroskedastistas (Ghozali, 2011:139). 3. Analisis Regresi Linier Berganda Analisis ini menggunakan analisis regresi linier berganda. Menurut Sugiyono (2014:277), regresi linier berganda digunakan oleh peneliti bila penelitian bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua variabel independen sebagai faktor prediktor dimanipulasi (naik turunnya nilai). Analisis regresi linier berganda dilakukan untuk mengetahui arah pengaruh variabel independen terhadap variabel dependen, apakah masingmasing variabel independen berpengaruh positif atau negatif dan untuk memprediksi nilai variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Rumus regresi linier berganda dalam penelitian ini yaitu (Sugiyono, 2009:277):.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. Keterangan : Y’. : Tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma. x1. : Financial attitude (sikap keuangan). x2. : Financial behaviour (perilaku keuangan). A. : Konstanta. b1,b2. : Koefisien regresi. 4. Pengujian Hipotesis a. Uji t Uji t biasa dikenal dengan uji signifikansi terhadap masing-masing koefisien regresi, diperlukan untuk mengetahui signifikansi pengaruh dari masing-masing variabel independen terhadap variabel dependen yang dilihat dari interpretasi hasil di kolom Sig. Dengan dasar pengambilan keputusan (Sarjono dan Julianita, 2011:91): 1) Jika nilai probabilitas lebih kecil dari atau sama dengan nilai α (Pvalue. 0,05) maka Ha diterima dan Ho ditolak, artinya variabel. independen berpengaruh terhadap varibael dependen. 2) Jika nilai probabilitas lebih besar dari nilai α (Pvalue > 0,05) maka Ha ditolak dan Ho diterima, artinya variabel independen tidak berpengaruh terhadap variabel dependen..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. b. Uji F Uji F adalah pengujian untuk melihat bagaimana pengaruh variabel independen secara simultan terhadap variabel dependen: 1) Jika nilai probabilitas lebih kecil dari atau sama dengan nilai α (Pvalue <= 0,05) maka Ha diterima dan H0 ditolak, artinya variabel independen. berpengaruh. secara. simultan. terhadap. variabel. depeneden. 2) Jika nilai probabilitas lebih besar dari nilai α (Pvalue > 0,05) maka Ha ditolak dan H0 diterima, artinya variabel independen tidak berpengaruh secara simultan terhadap variabel dependen. c. Koefisien Determinasi Jika Adjusted R2 sama dengan 1 (satu) maka variasi variabel dependen dapat dijelaskan 100 persen. Sebaliknya, jika Adjusted R2 sama dengan 0 (nol) maka variasi variabel dependen tidak dapat dijelaskan. Dalam penelitian ini peneliti menggunakan Adjusted R2 untuk mengukur besarnya kontribusi variabel independen terhadap variasi variabel dependen. Setiap tambahan 1 (satu) variabel independen maka Adjusted R2 pasti meningkat (Ghoali,2002:97)..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. BAB IV GAMBARAN UMUM SUBYEK PENELITIAN. Universitas Sanata Dharma merupakan salah satu universitas swasta di Yogyakarta yang memiliki 7 (enam) fakultas yaitu fakultas ekonomi, farmasi, keguruan dan ilmu pendidikan, psikologi, sains dan teknologi, sastra, teologi, dan program pasca sarjana. Fakultas Ekonomi Universitas Sanata Dharma memiliki 5 (lima) program studi diantaranya, ekonomi akuntansi, ekonomi manajemen, pendidikan profesi akuntansi, magister manajemen, dan ekonomi. Fakultas ekonomi (FE) Universitas Sanata Dharma memiliki tujuan: 1. Menghasilkan Sarjana Ekonomi dalam bidang Manajemen dan Akuntansi yang mampu mengelola serta mengembangkan perusahaan atau organisasi. 2. Menghasilkan Sarjana Ekonomi dalam bidang manajemen dan Akuntansi dengan kemampuan akademik yang memadai untuk melanjutkan pendidikannya ke jenjang yang lebih tinggi. Fakulas Ekonomi Universitas Sanata Dharma memiliki 3 (tiga) Pusat Pengembangan, yaitu: 1. Pusat Pengembangan Akuntansi (PPA) 2. Pusat Pengembangan Manajemen (PPM) 3. Pusat Pengembangan Ekonomi (PPE). 41.

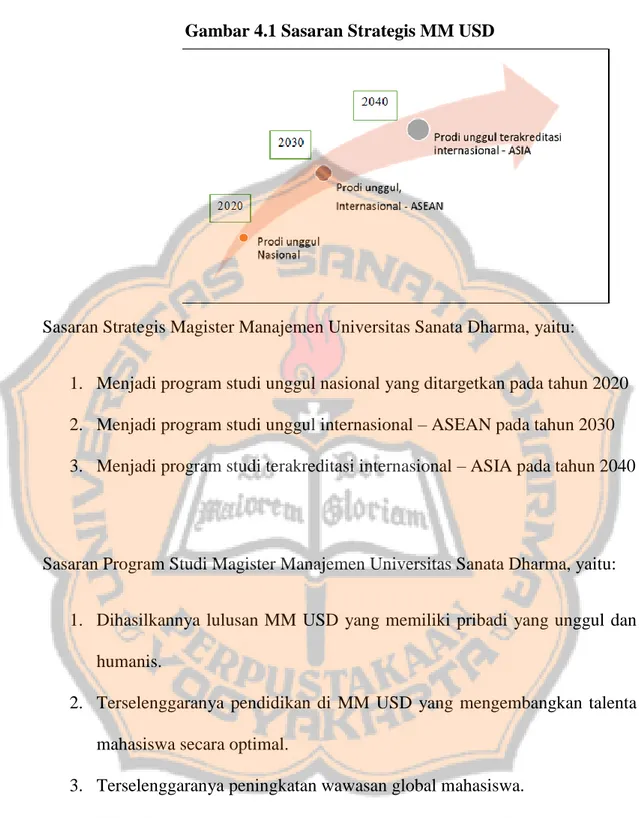

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Secara umum PPA, PPM, dan PPE bertujuan: 1. Meningkatkan kualitas dosen dan mahasiswa FE USD melalui kegiatankegiatan akademik berupa penelitian, seminar dan diskusi ilmiah, penulisan artikel, penulisan modul pelatihan, penulisan diktat, penulisan buku, dan lain-lain. 2. Mewadahi kebutuhan aktualisasi diri dosen dan mahasiswa FE USD. 3. Membangun citra FE USD sebagai sebuah business school. 4. Merintis PPA, PPM, dan PPE sebagai profit centers bagi FE USD. 5. Memberikan pelayanan pada masyarakat umum dengan outreach programs. 6. Membangun network dengan pihak-pihak di luar kampus. Perkembangan yang cepat dalam bidang organisasi di sektor swasta maupun pemerintahan menghadapi tantangan yang semakin kompleks menuntut untuk menghadirkan para profesional dengan kompetensi managerial level / leader yang inovatif, profesional, unggul dan humanis. Universitas Sanata Dharma memiliki komitmen untuk merespon hal tersebut dengan memberikan kesempatan para S1/D IV untuk memperoleh pendidikan profesional di Program Magister Manajemen Universitas Sanata Dharma (MM USD). Lulusan program MM USD akan menjadi pribadi yang mempunyai competitive advantage untuk meraih peluang di era Integrasi ASEAN yang dimulai tahun 2015. Program studi Magister Manajemen Universitas Sanata Dharma memiliki sasaran strategis dan program studi Magister Manajemen Universitas Sanata Dharma, yaitu:.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Gambar 4.1 Sasaran Strategis MM USD. Sasaran Strategis Magister Manajemen Universitas Sanata Dharma, yaitu: 1. Menjadi program studi unggul nasional yang ditargetkan pada tahun 2020 2. Menjadi program studi unggul internasional – ASEAN pada tahun 2030 3. Menjadi program studi terakreditasi internasional – ASIA pada tahun 2040. Sasaran Program Studi Magister Manajemen Universitas Sanata Dharma, yaitu: 1. Dihasilkannya lulusan MM USD yang memiliki pribadi yang unggul dan humanis. 2. Terselenggaranya pendidikan di MM USD yang mengembangkan talenta mahasiswa secara optimal. 3. Terselenggaranya peningkatan wawasan global mahasiswa. 4. Dihasilkannya karya penelitian yang mampu meningkatkan harkat martabat manusia. 5. Terselenggaranya pengabdian masyarakat pada UMKM untuk membantu terwujudnya kesejahteraan bersama..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. 6. Terselenggaranya Tri Dharma Perguruan Tinggi (Pendidikan, Penelitian, Pengabdian) dengan menerapkan teknologi informasi (TI), jejaring nasional dan internasional. 7. Tercapainya alumni MM USD inovatif, kreatif, profesional dalam mengelola organisasi bisnis, pemerintah, dan sosial.. Program Studi Magister Manajemen Universitas Sanata Dharma memiliki tujuan: 1. Mengembangkan bakat serta kemampuan pribadi mahasiswa sehingga menjadi pribadi yang unggul dan humanis. 2. Mengembangkan talenta mahasiswa secara optimal dan berwawasan global. 3. Mengembangkan penelitian interdisipliner untuk meningkatkan harkat martabat manusia. 4. Memberdayakan. masyarakat. (UMKM). melalui. karya. pengabdian. masyarakat untuk membantu terwujudnya kesejahteraan bersama. 5. Mengembangkan dan menerapkan teknologi informasi (TI), jejaring nasional dan internasional untuk pelaksanaan pendidikan, penelitian dan pengabdian masyarakat..

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. Visi yang dimiliki Program Studi Magister Manajemen Universitas Sanata Dharma yaitu menjadi business school yang unggul dan humanis dalam menggali kebenaran ilmu manajemen, mendidik mahasiswa menjadi manajer menengah (middle manager/leader) yang inovatif, kreatif, dan profesional, dan turut memandirikan organisasi bisnis, pemerintah, dan sosial demi terwujudnya kesejahteraan bersama.. Misi Program Studi Magister Manajmen Universitas Sanata Dharma, yaitu: 1. Menyelenggarakan pengajaran yang transformatif kontekstual untuk mengembangkan talenta secara optimal seta memperluas wawasan global mahasiswa. 2. Melaksanakan. penelitian. interdisipliner. bidang. manajemen. untuk. meningkatkan harkat martabat manusia dalam dunia yang berkembang pesat. 3. Menyelenggarakan pengabdian kepada masyarakat yang memandirikan organisasi bisnis, pemerintah, dan sosial demi terwujudnya kesejahteraan bersama. 4. Memanfaatkan teknologi dan jejaring nasional dan internasional untuk mendukung efektivitas pelaksanaan Tridarma Perguruan Tinggi..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Sasaran penelitian ini adalah mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII yang berada di kampus II Mrican. Jumlah masing-masing angkatan adalah sebagai berikut: 1. Angkatan IV berjumlah 22 mahasiswa. 2. Angkatan V berjumlah 11 mahasiswa. 3. Angkatan VI berjumlah 18 mahasiswa. 4. Angkatan VII berjumlah 12 mahasiswa. Total seluruh mahasiswa Magister Manajemen Universitas Sanata Dharma yang menjadi responden dalam penelitian adalah 63 mahasiswa..

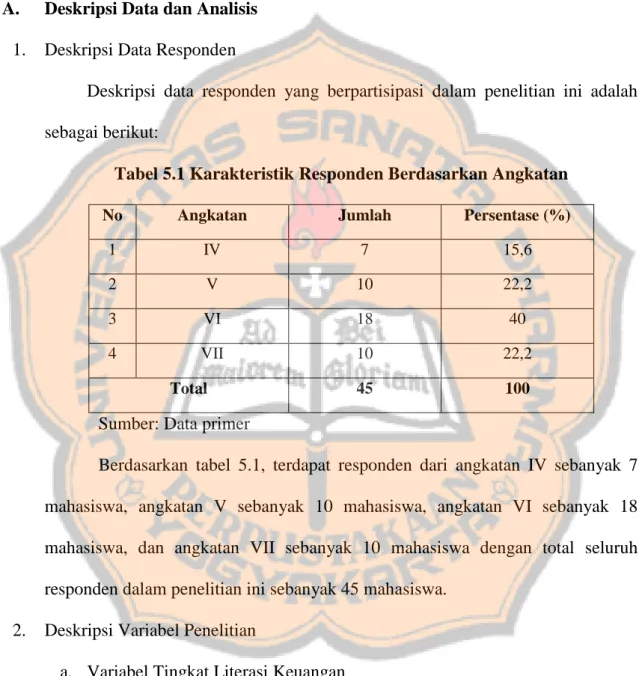

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. BAB V ANALISIS DATA DAN PEMBAHASAN A. 1.. Deskripsi Data dan Analisis Deskripsi Data Responden Deskripsi data responden yang berpartisipasi dalam penelitian ini adalah sebagai berikut: Tabel 5.1 Karakteristik Responden Berdasarkan Angkatan No. Angkatan. Jumlah. Persentase (%). 1. IV. 7. 15,6. 2. V. 10. 22,2. 3. VI. 18. 40. 4. VII. 10. 22,2. 45. 100. Total. Sumber: Data primer Berdasarkan tabel 5.1, terdapat responden dari angkatan IV sebanyak 7 mahasiswa, angkatan V sebanyak 10 mahasiswa, angkatan VI sebanyak 18 mahasiswa, dan angkatan VII sebanyak 10 mahasiswa dengan total seluruh responden dalam penelitian ini sebanyak 45 mahasiswa. 2.. Deskripsi Variabel Penelitian a. Variabel Tingkat Literasi Keuangan Pada bagian tingkat literasi keuangan ini akan disajikan deskripsi hasil kuesioner yang sudah diisi oleh mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII sudah diolah oleh. 47.

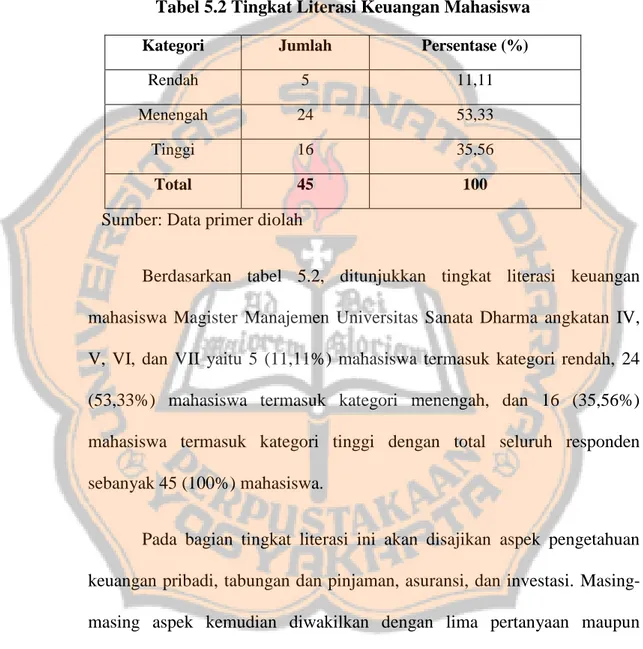

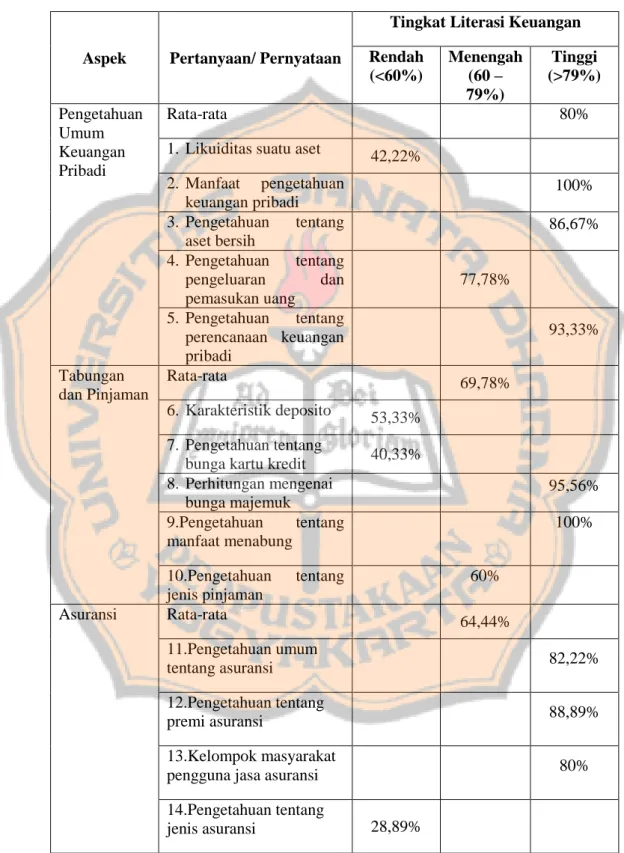

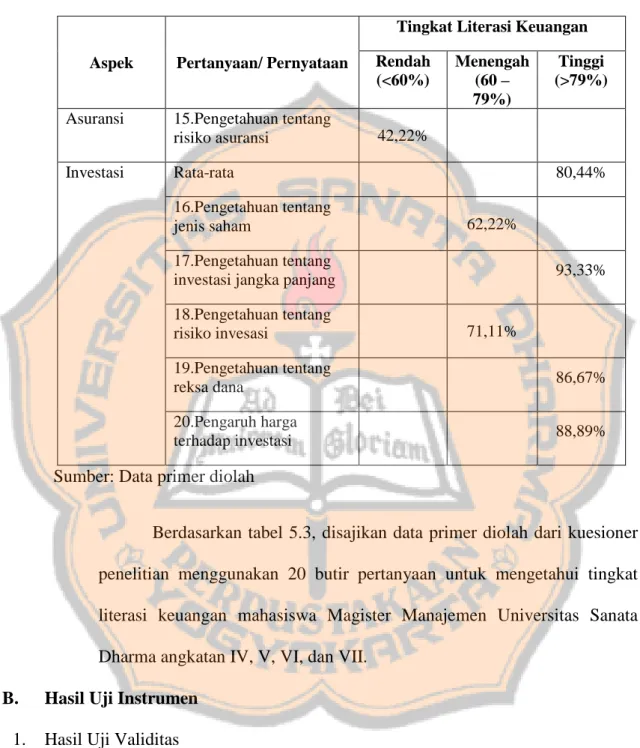

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. peneliti. Disajikan tabel tingkat literasi keuangan mahasiswa dan analisis tingkat literasi keuangan mahasiswa magister manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII sebagai berikut: Tabel 5.2 Tingkat Literasi Keuangan Mahasiswa Kategori. Jumlah. Persentase (%). Rendah. 5. 11,11. Menengah. 24. 53,33. Tinggi. 16. 35,56. Total. 45. 100. Sumber: Data primer diolah Berdasarkan tabel 5.2, ditunjukkan tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII yaitu 5 (11,11%) mahasiswa termasuk kategori rendah, 24 (53,33%) mahasiswa termasuk kategori menengah, dan 16 (35,56%) mahasiswa termasuk kategori tinggi dengan total seluruh responden sebanyak 45 (100%) mahasiswa. Pada bagian tingkat literasi ini akan disajikan aspek pengetahuan keuangan pribadi, tabungan dan pinjaman, asuransi, dan investasi. Masingmasing aspek kemudian diwakilkan dengan lima pertanyaan maupun pertanyaan. Berikut analisis tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII yang diadopsi dari penelitian Ulfatun et al tahun 2016:.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. Tabel 5.3 Analisis Tingkat Literasi Keuangan Mahasiswa Magister Manajemen Universitas Sanata Dharma Angkatan IV - VII Tingkat Literasi Keuangan Aspek Pengetahuan Umum Keuangan Pribadi. Tabungan dan Pinjaman. Pertanyaan/ Pernyataan. Menengah (60 – 79%). Rata-rata 1. Likuiditas suatu aset. 42,22%. 2. Manfaat pengetahuan keuangan pribadi 3. Pengetahuan tentang aset bersih 4. Pengetahuan tentang pengeluaran dan pemasukan uang 5. Pengetahuan tentang perencanaan keuangan pribadi Rata-rata. 7. Pengetahuan tentang bunga kartu kredit 8. Perhitungan mengenai bunga majemuk 9.Pengetahuan tentang manfaat menabung 10.Pengetahuan jenis pinjaman Rata-rata. Tinggi (>79%) 80%. 6. Karakteristik deposito. Asuransi. Rendah (<60%). 100% 86,67% 77,78% 93,33% 69,78% 53,33% 40,33% 95,56% 100%. tentang. 60% 64,44%. 11.Pengetahuan umum tentang asuransi. 82,22%. 12.Pengetahuan tentang premi asuransi. 88,89%. 13.Kelompok masyarakat pengguna jasa asuransi 14.Pengetahuan tentang jenis asuransi. 80%. 28,89%.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. Tabel 5.3 Analisis Tingkat Literasi Keuangan Mahasiswa Magister Manajemen Universitas Sanata Dharma Angkatan IV – VII (Sambungan) Tingkat Literasi Keuangan Aspek Asuransi Investasi. Pertanyaan/ Pernyataan. Rendah (<60%). 15.Pengetahuan tentang risiko asuransi. 42,22%. Menengah (60 – 79%). Rata-rata 16.Pengetahuan tentang jenis saham. 80,44% 62,22%. 17.Pengetahuan tentang investasi jangka panjang 18.Pengetahuan tentang risiko invesasi. Tinggi (>79%). 93,33%. 71,11%. 19.Pengetahuan tentang reksa dana. 86,67%. 20.Pengaruh harga terhadap investasi. 88,89%. Sumber: Data primer diolah Berdasarkan tabel 5.3, disajikan data primer diolah dari kuesioner penelitian menggunakan 20 butir pertanyaan untuk mengetahui tingkat literasi keuangan mahasiswa Magister Manajemen Universitas Sanata Dharma angkatan IV, V, VI, dan VII. B. 1.. Hasil Uji Instrumen Hasil Uji Validitas Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011:52). Uji validitas dilakukan menggunakan Product Moment.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. (Pearson) dengan membandingkan nilai rhitung dan rtabel. Untuk mengetahui rtabel, maka digunakan perhitungan menggunakan rumus rtabel (a,n-2). Dalam uji validitas ini diketahui n yaitu jumlah sampel adalah sejumlah 45, dan a = 5%, maka rtabel (5%, 45-2) = 0,294. Setiap item pernyataan dikatakan valid jika nilai rhitung lebih besar dari 0,294. Adapun hasil uji validitas instrumen dalam penelitian ini adalah sebagai berikut: Tabel 5.4 Hasil Uji Validitas Pernyataan. rhitung. rtabel. Keterangan. Butir1. 0,580. 0,294. Valid. Butir2. 0,541. 0,294. Valid. Butir3. 0,302. 0,294. Valid. Butir4. 0,384. 0,294. Valid. Butir5. 0,626. 0,294. Valid. Butir6. 0,538. 0,294. Valid. Butir7. 0,478. 0,294. Valid. Butir8. 0,395. 0,294. Valid. Butir9. 0,458. 0,294. Valid. Butir10. 0,629. 0,294. Valid. Butir11. 0,500. 0,294. Valid. Butir12. 0,644. 0,294. Valid. Butir13. 0,645. 0,294. Valid. Butir14. 0,592. 0,294. Valid. Butir15. 0,576. 0,294. Valid. Butir16. 0,523. 0,294. Valid. Butir17. 0,477. 0,294. Valid. Butir18. 0,563. 0,294. Valid.

Gambar

+7

Dokumen terkait

Berdasarkan latar belakang tersebut, batasan masalah yang disajikan pada penulisan ini adalah untuk menyelesaikan masalah pemrograman non linear khususnya pemrograman kuadratik

Bidang lomba CNC Milling merupakan salah satu bidang lomba pada program studi keahlian Teknik Mesin yang mencakup kemampuan pembuatan dan pemahaman gambar teknik, kemampuan

Pada sampel dengan suhu 125 0 C nilai CaO dan SiO2 cukup tinggi sehingga dapat meningkatkan sifat mekaniknya, sedangkan pada sampel dengan suhu 150 0 C memiliki nilai

a) Menu ini digunakan oleh Teller untuk melayani transaksi setoran tunai dengan tujuan rekening tabungan tanpa buku. b) Dengan menu ini, yang diinput oleh Teller adalah

Berdasarkan pada pengalaman kami dan informasi yang ada, diharapkan tidak ada efek yang membahayakan jika ditangani sesuai dengan rekomendasi dan tindakan pencegahan yang sesuai

Hal itu dikarenakan dengan adanya perputaran piutang yang semakin tinggi maka modal yang diinvestasikan dalam piutang akan semakin sedikit, sehingga perusahaan

1) Melaksanakan pembinaan anak terlantar dan penanganan anak jalanan baik di dalam maupun di luar panti. 2) Melaksanakan pelayanan kesejahteraan anak yatin dan piatu,

siswa mengalami kesulitan dalam menguasai kosakata bahasa Jerman. Apakah penggunaan media yang tidak tepat dalam pembelajaran