ANALISIS PENERAPAN PROSEDUR PENERIMAAN KAS UNTUK

MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PADA

PT. PEGADAIAN (PERSERO) KANTOR CABANG JAKABARING

PALEMBANG

Nama:Riswan

Pembimbing1 :Siti Nurhayati Nafsiah

Pembimbing 2 :Jaka Darmawan

Email:riswan065@gmail.com

ABTRAK

Perusahaan sebagai penyedia barang dan jasa tentulah dalam menjalankan roda usahanya tidak terlepas dari kas. Pencatatan kas yang baik tentulah tidak terlepas dari pengawasan dan pengendalian intern. Pengendalian intern sangat dibutuhkan dalam setiap aspek yang ada dalam perusahaan, terutama pengendalian intern atas penerimaan kas. Perjalanan sebuah sistem penerimaan kas membutuhkan prosedur yang mendukung yang harus dijalankan sesuai dengan kebutuhan dan aturan perusahaan. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui penerapan prosedur penerimaan kas untuk meningkatkan efektivitas pengendalian intern pada PT. Pegadaian (Persero) Kantor Cabang Jakabaring Palembang. Teknik analisis data yang digunakan adalah teknik analisis deskriptif kualitatif dengan menggunakan data primer dan sekunder. Berdasarkan hasil pembahasan yang berkaitan dengan rumusan masalah dalam penelitian ini, PT. Pegadaian (Persero) Cabang Jakabaring Palembang dianggap sudah menjalankan prosedur yang cukup efektif, karena setiap transaksi yang terjadi dicatat dan dilakukan sesuai dengan prosedur yang sudah dibuat oleh perusahaan. Sehingga memudahkan karyawan dalam melakukan kegiatan operasional perusahaan.

Kata kunci : Pengendalian intern, sistem, prosedur, efektivitas

The company as a provider of goods and services would have been in running its business can not be separated from the cash. Recording a good cash is certainly not independent of supervision and internal control. Internal controls are needed in every aspect of the company, especially internal control over cash receipts. Travelling a cash receipt system requires procedures that support that must be executed in accordance with the requirements and rules of the company. The goal of this research is to investigate the application of procedures for cash receipts to increase the effectiveness of internal control at PT. Pegadaian (Persero) kantor Jakabaring Palembang. The data analysis technique used is descriptive qualitative analysis techniques using primary and secondary data. Based on the results of the discussion relating to the formulation of the problem in this study, PT. Pegadaian (Persero) kantor cabang Jakabaring Palembang considered running procedure is quite effective, because each transaction is recorded and performed in accordance with the procedures that have been made by the company. Making it easier for employees in the company's operational activities.

1. Latar Belakang

Perusahaan sebagai penyedia barang dan jasa tentulah dalam menjalankan roda usahanya tidak terlepas dari kas. Kas adalah alat pembayaran yang likuid dan siap digunakan untuk kegiatan operasional perusahaan. Berbagai macam kegiatan dan kejadian lumrah kita jumpai dalam setiap keadaan. Oleh karena itu, selain sumber daya manusia yang baik, perusahaan juga sangat membutuhkan pengelolaan kas yang baik. Pengelolaan kas yang baik dalam suatu perusahaan menjadi gambaran bagi keberlangsungan hidup perusahaan tersebut.

PT. Pegadaian (Persero) merupakan salah satu bentuk Badan Usaha Milik Negara (BUMN) yang fokus pelayanannya sebagai penyedia jasa gadai. Sebagai penyedia jasa gadai, PT. Pegadaian (Persero) setiap harinya tidak terlepas dari yang namanya kas, ada kas masuk, kas keluar, barang gadaian, dan barang penebus dari barang yang telah digadaikan tersebut. Kompleksitas kegiatan yang berkaitan dengan kas setiap harinya tentunya membuat PT. Pegadaian (Persero) harus lebih berhati-hati dalam melaporkan pencatatan kas, baik penerimaan kas maupun pengeluaran kas.

Pencatatan kas yang baik tentulah tidak terlepas dari pengawasan dan pengendalian intern. Pengendalian intern sangat dibutuhkan dalam setiap aspek yang ada dalam perusahaan, terutama pengendalian intern atas penerimaan kas. Perjalanan sebuah sistem penerimaan kas membutuhkan prosedur

yang mendukung yang harus dijalankan sesuai dengan kebutuhan dan aturan perushaaan. Prosedur yang dijalankan haruslah sesuai agar tidak terjadi ketumpangtindihan dalam segala aspek operasional perusahaan. Hal ini dilakukan supaya efisiensi dan efektivitas dalam pencapaian tujuan perusahaan tetap ada. Suatu perusahaan yang berkembang semakin besar dalam menjalankan kegiatan usahanya, memerlukan pengawasan yang semakin besar pula secara langsung terhadap jalannya operasi perusahaan. Pengawasan secara langsung diperlukan adanya wewenang kepada bawahan, namun tanggung jawab tetap berada pada pimpinan perusahaan. Oleh karena itu, untuk menghadapi semakin besarnya kegiatan suatu perusahaan atau bertambahnya transaksi yang terjadi, maka diperlukan adanya pengendalian intern yang baik demi menjaga efisiensi dan efektivitas suatu perusahaan dalam mencapai tujuannya.

Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel, yang didesain untuk memberikan keyakinan memadai tentang pencapaian tujuan. Sistem pengendalian intern atas kas (cash control system) merupakan prosedur yang diterapkan oleh perusahaan untuk menjaga dana kas yang dimilikinya. Sistem ini membentuk pengendalian atas kas. Sistem pengendalian kas yang kuat sangat esensial sifatnya, karena kas merupakan aset yang bersifat sangat likuid dan dengan mudah

dapat ditukarkan menjadi jenis aktiva lainya dan mudah disembunyikan atau dipindahkan.

Pengendalian intern atas penerimaan kas sangatlah penting, mengingat kas merupakan aktiva lancar yang sangat menarik dan mudah diselewengkan oleh para pejabat dan karyawan perusahaan, yang penggunaannya seringkali tidak sesuai dengan tujuan dan ketentuan yang telah ditetapkan perusahaan, sehingga menimbulkan pemborosan dan penyalahgunaan atas kas tersebut. Oleh karena itu, kas harus diawasi dengan benar, demi meyakinkan bahwa saldo kas dalam neraca benar-benar ada.

Mengingat pentingnya kedudukan kas tersebut, maka manajemen membutuhkan suatu pengendalian intern yang dapat mengamankan aktivitas kas. Pada PT. Pegadaian (Persero) terdapat pengendalian yang cukup, apabila manajemen telah merencanakan dan menyusun tata cara untuk mencapai tujuan dan sasaran yang akan dicapai. Tujuan dari pengendalian itu sendiri akan tercapai apabila semua sistem, prosedur, kebijakan yang telah ditetapkan yang menjadi unsur dari pengendalian intern benar-benar efektif.

Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah “Bagaimana Penerapan Prosedur Penerimaan Kas Untuk Meningkatkan Efektivitas Pengendalian Intern Pada PT. Pegadaian (Persero) Kantor Cabang Jakabaring Palembang?”

Ruang Lingkup Permasalahan

Agar penelitian ini tidak menyimpang dari pokok permasalahan yang ingin dibahas, maka penulis membatasi ruang lingkup penelitian pada masalah analisis penerapan prosedur penerimaan kas untuk meningkatkan efektivitas pengendalian intern pada PT. Pegadaian (Persero) Kantor Cabang Jakabaring Palembang periode 2011-2013.

Tujuan dan Manfaat Penelitian Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui penerapan prosedur penerimaan kas untuk meningkatkan efektivitas pengendalian intern pada PT. Pegadaian (Persero) Kantor Cabang Jakabaring Palembang.

Manfaat Penelitian

Berdasarkan penelitian yang dilakukan, diharapkan dapat memberikan manfaat-manfaat, antara lain :

a. Manfaat bagi penulis

Untuk mengumpulkan data penelitian sebagai dasar dalam penyusunan hasil penelitian dan memberikan kesempatan kepada penulis untuk menambah pemahaman penulis terutama mengenai penerapan prosedur penerimaan kas untuk meningkatkan efektivitas pengendalian intern.

b. Manfaat bagi perusahaan

Sebagai masukan bagi perusahaan dalam memberikan informasi yang bermanfaat

mengenai penerapan prosedur penerimaan kas untuk meningkatkan efektivitas pengendalian intern.

c. Manfaat bagi pihak lain

Dapat memberikan informasi yang mungkin dapat berguna untuk menambah pengetahuan dan wawasan para pemakai informasi lain seperti mahasiswa-mahasiswa akuntansi sebagai bahan referensi untuk penelitian selanjutnya.

2. Landasan Teori

Menurut Mulyadi (2010:5) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu dan diciptakan untuk menangani sesuatu yang berulangkali atau yang rutin terjadi. Pada suatu organisasi, sistem akuntansi memegang peranan yang sangat penting dalam mengatur arus pengelolahan data akuntansi yang diperlukan oleh setiap perusahaan. Hal ini diperlukan agar dapat menghasilkan informasi yang tetap dalam bentuk yang sesuai, sehinggan operasi perusahaan dapat berjalan dengan baik dalam mencapai tujuan perusahaan. Sistem akuntansi yang diterapkan oleh suatu perusahaan berlainan, hal ini bergantung dari kebutuhan serta luas ruang lingkup perusahaan tersebut. Pengertian sistem akuntansi menurut Mulyadi (2010:3) sistem akuntansi merupakan organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajeman guna memudahkan pengelolahan perusahaan.

Pengertian Prosedur

Menurut Mulyadi (2010:5) prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Sedangkan menurut Baridwan (2009:30) prosedur merupakan suatu urutan-urutan pekerjaan kerani (clerical) biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi.

Dari definisi yang telah dikemukakan tersebut bisa disimpulkan bahwa prosedur adalah suatu urutan kegiatan tertentu yang biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk perlakuan seragam atas transaksi perusahaan yang terjadi berulang-ulang. Sedangkan untuk prosedur pengendalian adalah kebijakan. Kategori prosedur pengendalian antara lain harus adanya pemisahan tugas yang cukup untuk mencegah salah saji bagi yang disengaja maupun yang tidak disengaja dalam pemisahan tugas seperti 1. Pemisahan pemegang aktiva dari akuntansi, 2. Pemisahan otorisasi dari pemegang aktiva

yang bersangkutan.

3. Pemisahan tanggung jawab operasional dari tanggungjawab pembukuan.

Selain itu harus adanya otorisasi yang pantas atas transaksi dan aktivitas karena

dengan pantas jika tidak ada, mudah terjadi kecurangan. Otorisasi dapat berbentuk umum atau khusus. Otorisasi dalam bentuk umum berarti bahwa manajemen menyusun kebijakan dari organisasi untuk ditaati, sedangkan otorisasi khusus dilakukan terhadap transaksi individual.

Pengertian Kas

Kas termasuk instrumen dalam klasifikasi aset keuangan. Kas merupakan harta yang penting bagi perusahaan, dibutuhkan sebagai alat pertukaran dan juga sebagai ukuran dalam akuntansi. Dalam neraca, kas merupakan aktiva lancar. Disamping itu juga kas digunakan untuk kelancaran pembiayaan perusahaan. Kas terdiri dari uang kartal yang disimpan dalam suatu entitas, uang tersimpan dalam rekening bank dan setara kas. Definisi kas adalah sebagai berikut :

“Kas adalah sebagai uang berserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sehingga dipakai sebagai alat untuk membayar kebutuhan finansialnya atau suatu bentuk kekayaan perusahaan yang paling likuid”. (Manullang, 2011:24). Pengertian kas lainnya adalah : “Kas ialah alat pembayaran yang siap dan bebas dipergunakan untuk

membiayai kegiatan umum perusahaan“. (Agoes, 2012:167)

Menurut Harahap (2011:258) kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

1. Setiap saat dapat ditukar menjadi kas 2. Tanggal jatuh temponya sangat dekat 3. Kecil risiko perubahan nilai yang

disebabkan perubahan tingkat harga Sedangkan pengertian kas dan setara kas menurut Ikatan Akuntan Indonesia dalam PSAK No.2 (2012:2) adalah “kas terdiri dari saldo kas (cash on hand) dan rekening giro.” Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki resiko perubahan nilai yang tidak signifikan.” Definisi kas menurut Martani, dkk (2012:180) mengemukakan “kas adalah aset keuangan yang digunakan untuk kegiatan operasional perushaaan. Kas merupakn aset yang paling likuid karena dapat digunakan untuk membayar kewajiban perusahaan.”

Pengertian Efektivitas

Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus ilmiah populer mendefinisikan efetivitas sebagai ketepatan penggunaan, hasil guna atau menunjang tujuan. Efektivitas

merupakan unsur pokok untuk mencapai tujuan atau sasaran yang telah ditentukan di dalam setiap organisasi, kegiatan ataupun program. Disebut efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan. Hal ini sesuai dengan pendapat Emerson yang dikutip Soewarno yang

menyatakan bahwa “efektivitas adalah pengukuran dalam arti tercapainya tujuan yang telah ditentukan sebelumnya.”

Ukuran Efektivitas

Mengukur efektivitas organisasi bukanlah suatu hal yang sangat sederhana, karena efektivitas dapat dikaji dari berbagai sudut pandang dan tergantung pada siapa yang menilai serta menginterpretasikannya. Bila dipandang dari sudut produktivitas, maka seorang manajer produksi memberikan pemahaman bahwa efektivitas berarti kualitas dan kuantitas (output) barang dan jasa. Tingkat efektivitas juga dapat diukur dengan membandingkan antara rencana yang telah ditentukan dengan hasil nyata yang telah diwujudkan. Namun, jika usaha atau hasil pekerjaan dan tindakan yang dilakukan tidak tepat sehingga menyebabkan tujuan tidak tercapai atau sasaran yang diharapkan, maka hal itu dikatakan tidak efektif.

Pengendalian Intern

Menurut Arens yang diterjemahkan oleh Jusuf (2011:258) pengendalian intern sebagai berikut: “pengendalian intern adalah kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang penting bagi satuan usaha dapat dicapai dan secara bersama-sama membentuk struktur pengendalian intern suatu usaha”. Menurut Boynton, dkk. (2011) yang diterjemahkan oleh Rajoe, dkk. pengendalian intern adalah “suatu proses yang dilaksanakan oleh dewan direksi, manajemen dan personel lainnya dalam suatu entitas yang dirancang untuk menyediakan

keyakinan yang memadai berkenan dengan pencapaian tujuan dalam kategori berikut ini yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku dan efektivitas dan efisiensi operasi”.

Tujuan Pengendalian Intern

Menurut Arens, dkk. (2011:397) manajemen memiliki 3 tujuan dalam membuat sistem internal control yang efektif, sebagai berikut:

1. Keandalan pelaporan keuangan (Reliability of financial reporting)

Informasi yang disajikan dalam bentuk laporan keuangan harus sesuai dengan ketentuan prinsip-prinsip akuntansi yang berlaku umum.

2. Efisiensi dan efektivitas operasi (Efficiency and effectiveness of operations)

Pengendalian dalam suatu perusahaan hendaknya mendorong usaha penggunaan sumber daya secara efektif dan efesien. 3. Ketaatan pada hukum dan peraturan

(Compliance with laws and regulation)

Diperlukan pengendalian intern yang baik agar aktivitas perusahaan tidak menyimpang dari ketentuan pemerintah.

Kerangka Pemikiran dan Paradigma Penelitian

Kerangka Pemikiran

Pengendalian intern atas penerimaan kas sangatlah penting, mengingat kas merupakan aktiva lancar yang sangat menarik dan mudah diselewengkan oleh para pejabat dan karyawan perusahaan, yang

penggunaannya seringkali tidak sesuai dengan tujuan dan ketentuan yang telah ditetapkan perusahaan, sehingga menimbulkan pemborosan dan penyalahgunaan atas kas tersebut. Oleh karena itu, kas harus diawasi dengan benar, demi meyakinkan bahwa saldo kas dalam neraca benar-benar ada.

Paradigma Penelitian

Berdasarkan kerangka pemikiran yang telah dikemukakan, maka penerapan prosedur penerimaan kas terhadap efektivitas pengendalian intern pada PT. Pegadaian (Persero) Cabang Jakabaring Palembang akan digambarkan dalam paradigma penelitian sebagai berikut :

Gambar Paradigma Penelitian

Sumber : Data diolah, 2014.

3. Objek Penelitian

Objek dalam penelitian ini dilakukan pada PT. Pegadaian (Persero) Kantor Cabang Jakabaring Palembang yang terletak di Jalan Gubernur H. Ahmad Bastari Jakabaring Palembang.

Operasional Variabel 1. Variabel Bebas (X)

Menurut Sanusi (2012:50), variabel bebas adalah variabel yang mempengaruhi

variabel lain. Variabel bebas (independent variable) dalam penelitian ini adalah prosedur penerimaan kas.

2. Variabel Terikat (Y)

Menurut Sanusi (2012:50), variabel terikat atau variabel tergantung (dependent variable) adalah variabel yang dipengaruhi oleh variabel lain. Dalam penelitian ini, efektivitas pengendalian intern digunakan sebagai variabel terikat.

Sumber dan Teknik Pengumpulan Data Metode penelitian yang penulis gunakan sesuai dengan standar penulisaan ilmiah yang pernah penulis dapakant pada saat mengikuti mata kuliah metodologi penelitian. Data yang penulis gunakan adalah sebagi berikut:

1. Data Primer

Yaitu data yang diperoleh langsung dari perusahaan berupa data mentah yang perlu diolah lagi, dalam hal ini data yang diperoleh dari hasil observasi dan wawancara berupa catatan dan dokumenn yang diperoleh langsung dari objek penelitian. Data ini diperoleh dengan cara:

a. Pengamatan (observasi)

Adalah Teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang diteliti serta mencatat secara sistematis semua data yang didapat sesuai dengan keperluan penulisan skripsi.

b. Wawancara (interview) Adalah metode pengumpulan data dengan cara melakukan interview atau tanya jawab langsung dengan Prosedur Penerimaan Kas (X) Efektivitas Pengendalian Intern (Y)

pimpinan dan staf pegawai perusahaan yang memiliki wewenang untuk memberikan data yang diperlukan dalam penulisan proposal. Pada metode ini penulis mewawancarai kepala bagian keuangan PT. Pegadaian (Persero) untuk mendapatkan data laporan arus kas dan laporan pencatatan dan pengelolaan kas.

2. Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak langsung yang telah diolah terlebih dahulu. Data sekunder ini diperoleh dengan cara mempelajari buku-buku dan referensi yang berhubungan dengan topik permasalahan. Data sekunder dapat berupa :

1. Sejarah PT. Pegadaian (Persero) 2. Struktur organisasi PT. Pegadaian

(Persero)

3. Pembagian tugas dari masing-masing struktur organisasi PT. Pegadaian (Persero)

4. Buku-buku referensi yang berhubungan dengan pengendalian intern

Teknik Analisis Data

Teknik analisis merupakan cara yang digunakan untuk mencapai tujuan dalam suatu penelitian dengan menggunakan metode atau alat tertentu. Dalam menganalisis data pada skripsi ini penulis menggunakan teknik analisis deskriptif kualitatif. Teknik ini digunakan untuk membandingkan teori-teori yang diperoleh dari literatur yang dibaca

dengan fakta-fakta yang ada dilapangan. Data yang diperoleh dianalisis secara kualitatif dengan membandingkan teori-teori yang berhubungan. Analisis dilakukan secara deduktif dengan pertama-tama mengungkapkan teori-teori yang bersifat umum yang kemudian teori tersebu digunakan dalam membahas fakta yang ada pada perusahaan yang bersifat khusus.

4. Gambaran Umum Perusahaan

Sejarah Singkat PT. Pegadaian (Persero) Sejarah pegadaian dimulai pada masa penjajahan Belanda atau VOC yang mendirikan Bank Van Leening yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) Bank Van Leening milik pemerintah Belanda dibubarkan, dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah Daerah setempat

(liecentie stelsel). Namun, metode tersebut berdampak buruk, pemegang lisensi menjalankan praktik rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah yang berkuasa pada saat itu (Inggris). Oleh karena itu, metode liecentie stelsel diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

Pada saat Belanda kembali berkuasa, pola atau metode pacth stelsel tetap

dipertahankan dan menimbulkan dampak yang sama dimana pemegang hak ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya, pemerintah Hindia-Belanda menerapkan apa yang disebut dengan culture stelsel dimana dalam kajian tentang pegadaian, saran yang dikemukakan adalah sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat. Berdasarkan hasil kajian tersebut, pemerintah Hindia-Belanda mengeluarkan Staatsblad No. 131 tanggal 12 Maret 1901 yang mengatur bahwa usaha pegadaian merupakan monopoli pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pemerintahan Jepang, gedung Kantor Pusat Jawatan Pegadaian yang terletak di Jalan Kramat Raya No. 162 dijadikan tempat tawanan perang dan Kantor Pusat Jawatan Pegadaian dipindahkan ke Jalan Kramat Raya No. 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun struktur organisasi jawatan pegadaian. Jawatan pegadaian dalam Bahasa Jepang disebut Sitji Eigeikyuku, pimpinan jawatan pegadaian dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M. Saubari.

Pada masa awal pemerintahan Republik Indonesia, kantor jawatan pegadaian

sempat pindah ke Karang Anyar (Kebumen) karena situasi perang yang kian terus memanas. Agresi militer Belanda yang kedua memaksa Kantor Jawatan Pegadaian dipindah lagi ke Magelang. Selanjutnya, pasca perang kemerdekaan Kantor Jawatan Pegadaian kembali lagi ke Jakarta dan Pegadaian kembali dikelola oleh Pemerintah Republik Indonesia. Pada masa ini Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan PP.No.7/1969 menjadi Perusahaan Jawatan (PERJAN), selanjutnya berdasarkan PP.No.10/1990 (yang diperbaharui dengan PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM). Akhirnya pada tanggal 1 April 2012 Pegadaian Berubah badan hukumnya dari Perum Pegadaian menjadi PT. Pegadaian (Persero) hingga sekarang. Saat ini usia Pegadaian telah lebih dari seratus tahun. Manfaat semakin dirasakan oleh masyarakat, meskipun perusahaan membawa misi public service obligation ternyata perusahaan masih mampu memberikan kontribusi yang signifikan dalam bentuk pajak dan bagi keuntungan kepada pemerintah.

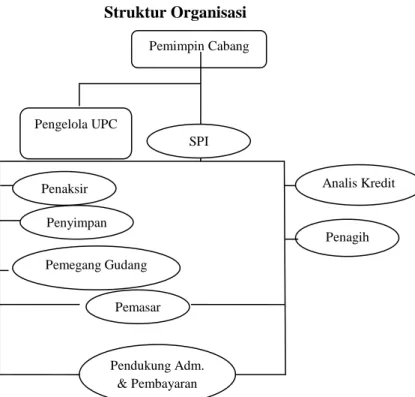

Struktur Organisasi

Gambar 4.1 Struktur Organisasi

Sumber : PT. Pegadaian (Persero) Cabang Jakabaring Palembang

Visi dan Misi Perusahaan

Adapun visi PT. Pegadaian (Persero), yaitu menjadi "CHAMPION" dalam pembiayaan mikro dan kecil berbasis gadai dan fiducia bagi masyarakat menengah ke bawah. Sedangkan misi PT. Pegadaian (Persero) adalah sebagai berikut:

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dasar hukum gadai dan fiducia.

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten.

3. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

Perjalanan Misi PT. Pegadaian (Persero) : Misi PT. Pegadaian (Persero) sebagai suatu lembaga yang ikut meningkatkan perekonomian dengan cara memberikan uang pinjaman berdasarkan hukum gadai kepada masyarakat kecil, agar terhindar dari praktek pinjaman uang dengan bunga yang tidak wajar ditegaskan dalam keputusan Menteri Keuangan No. Kep-39/MK/6/1/1971 tanggal 20 Januari 1970 dengan tugas pokok sebagai berikut:

1. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai kepada para petani, nelayan, pedagang kecil, industri kecil, yang bersifat produktif kaum buruh dan pegawai negeri yang ekonomi lemah dan bersifat konsumtif.

2. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar, ijon, pegadaian gelap, dan praktek riba lainnya. 3. Disamping menyalurkan kredit, maupun usaha-usaha lainnya yang bermanfaat terutama bagi pemerintah dan mayarakat. 4. Membina pola perkreditan supaya benar-benar terarah dan bermanfaat dan bila perlu memperluas daerah operasinya. 5. Membantu program pemerintah dalam

upaya meningkatkan kesejahteraan masyarakat golongan menengah kebawah melalui kegiatan utama berupa penyaluran kredit gadai dan melakukan usaha lain yang menguntungkan.

Bertolak dari misi pegadaian tersebut dapat dikatakan bahwa sebenarnya pegadaian

Pemimpin Cabang Analis Kredit Pemasar Penagih Pendukung Adm. & Pembayaran PemegangGudang Penyimpan n Pengelola UPC Penaksir SPI

adalah sebuah lembaga dibidang keuangan yang mempunyai visi dan misi bagaimana masyarakat mendapat perlakuan dan kesempatan yang adil dalam perekonomian, sehingga masyarakat dapat memperoleh uang dengan mudah, cepat, aman dan tentu saja dengan syarat yang tidak terlalu rumit. Dengan begitu kebutuhan masyarakat dapat terpenuhi dengan adanya pegadaian.

PT. Pegadaian (Persero) Cabang Jakabaring Palembang mencatat, dan melaporkan penerimaan kas berdasarkan dan menggunakan formulir atau dokumen seperti bukti penerimaan kas, dan buku harian kas. Formulir dan Dokumen-dokumen yang digunkan sudah berdasarkan dan sudah diberi nomor urut, tanda tangan dan cap disetiap transaksi yang terjadi sehingga memudahkan pemakaianya dalam mengelola data dan dapat di pertanggung jawabkan .

Pencapaian penerimaan kas penjualan lelang barang yang menjadi jaminan barang gadai tidak serta merta akan terjual semua. Sehingga perusahaan akan mengalami kerugian atau berkurangnya penerimaan kas dari penjualan lelang barang jaminan. Perusahaan harus mengantisipasi penjualan barang jaminan yang kurang diminati oleh masyarkat. Perusahaan harus menjalin hubungan kerjasama dengan pihak yang berkepentingan dalam menjual suatu barang sejenis dengan barang yang dilelang PT Pegadaian sehingga mengurangi resiko tidak lakunya barang yang dilelang akan terjual dengan harga yang sesuai dengan yang ditentukan pegadaian.

Akan tetapi dalam harga lelang yang ditetapkan oleh pegadaian akan berbada jika barang lelang yang dilelang sendiri dengan harga barang yang dijual oleh pengepul atau sejenisnya. Penjualan yang dilakuakn sendiri akan lebih tinggi dari pada dijual ke pihak pengepul. Penjualan yang dilakukan melalui pihak pengepul hanya dapat mencukupi pitutang nasabah ke pegadaian.

Penerimaan kas melalui bank atau melalui tranfer atm, credit card di PT Pegadaian tidak ada. Di karenakan terlalu rumit prosedur yang harus dijalankan dalam penerimaan kas, sehingga membutukan waktu untuk melaporkan suatu terjdinya transaksi pembayaran piutang dari nasabah. Dikarenakan penerimaan kas langsung akan memudahkan pegawai mengecek langsung jumlah utang nasabah dan mengecek langsung barang yang ditebus oleh nasabah PT Pegadaian.

Adapun pengendalian terhadap prosedur dan pencatatan penerimaan kas pada PT. Pegadaian (Persero) Cabang Jakabaring Palembang yaitu:

SPI Pegadaian SPI teori dari buku

1. Adanya pemisahan fungsi pencatatan dan fungsi penerimaan. 2. Melakukan perhitungan kas setiap hari . 1. Fungsi akuntansi harus terpisah dari fungsi penagihan. 2. Fungsi penerimaan kas

3. Semua transaksi penerimaan kas dicatat secara tepat waktu 4. Melaporkan saldo kas/bank ke Pimpinan Wilayah setiap hari. harus terpisah dari fungsi akuntansi. (Mulyadi, 2010:491)

Sumber: data diolah. 5. Simpulan

Berdasarkan hasil pembahasan yang berkaitan dengan rumusan masalah dalam penelitian ini, PT. Pegadaian (Persero) Cabang Jakabaring Palembang dianggap sudah berjalan cukup efektif, karena setiap transaksi yang terjadi dicatat dan dilakukan sesuai dengan prosedur yang sudah dibuat oleh perusahaan. Sehingga memudahkan karyawan dalam melakukan kegiatan operasional perusahaan Hal ini dapat dilihat dari :

1. Struktur organisasi perusahaan yang sudah cukup efektif dan baik, karena terdapat pemisahan fungsi yang memadai dan dapat dilihat dengan jelas garis otorisasi dan garis koordinasi dalam melaksanakan operasional perusahaan.

2. Prosedur dan pencatatan yang dilakukan berdasarkan peraturan dan bukti-bukti yang telah ditentukan oleh perusahaan.

3. Perhitungan saldo kas setiap harinya. Akan tetapi ada sedikit masalah yang menjadi kelemahan dari PT. Pegadaian (Persero) Cabang Jakabaring Palembang yaitu tidak berjalannya sistem online terhadap pencatatan yang diterapkan oleh

perusahaan, sehingga menyulitkan kantor pusat dalam pengecekan secara langsung terhadap setiap transaksi yang terjadi dan bagi nasabah apabila ingin melakukan pelunasan terhadap pinjaman, maka nasabah tidak dapat melakukan pelunasan di kantor pegadaian yang lain atau cabang dimanapun pegadaian berada. Tidak hanya masalah pencatatan saja yang terjadi di PT. Pegadaian (Persero) Cabang Jakabaring yaitu adanya masalah rangkap tugas yang dilakukan oleh karyawan, tetapi sejauh ini rangkap tugas yang dilakukan tidak mengganggu kegiatan operasional perusahaan dan sejauh ini dianggap efisien oleh perusahaan.