Informasi Dokumen

- Sekolah: Kementerian Keuangan Republik Indonesia

- Mata Pelajaran: Penganggaran

- Topik: Peraturan Menteri Keuangan Nomor 112 PMK.02 2012 Tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga

- Tipe: peraturan

- Tahun: 2012

- Kota: Jakarta

Ringkasan Dokumen

I. Pengenalan

Peraturan Menteri Keuangan Nomor 112/PMK.02/2012 menetapkan petunjuk penyusunan dan penelaahan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-K/L). Dokumen ini relevan dalam konteks proses administrasi dan tata kelola institusi, karena memberikan kerangka kerja yang jelas bagi Kementerian dan Lembaga dalam menyusun anggaran yang akuntabel dan transparan.

II. Dasar Hukum

Peraturan ini mengacu pada Undang-Undang Keuangan Negara dan Peraturan Pemerintah tentang Penyusunan RKA-K/L. Hal ini menunjukkan pentingnya kepatuhan terhadap regulasi yang ada dalam proses penyusunan anggaran. Mematuhi peraturan ini adalah kunci untuk memastikan bahwa anggaran yang disusun mendukung tujuan pembangunan nasional.

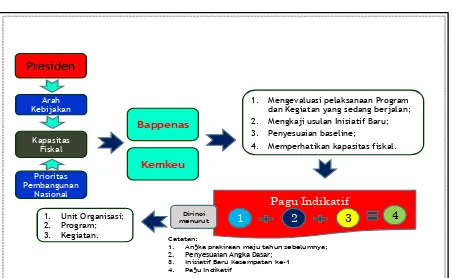

III. Proses Penyusunan RKA-K/L

Menteri/Pimpinan Lembaga bertanggung jawab untuk menyusun RKA-K/L yang harus mengikuti pendekatan penganggaran terpadu, berbasis kinerja, dan kerangka pengeluaran jangka menengah. Proses ini memastikan bahwa setiap program dan kegiatan yang diusulkan memiliki dasar yang kuat dan relevansi terhadap tujuan strategis kementerian.

3.1 Pendekatan Penganggaran

Pendekatan penganggaran yang ditetapkan dalam PMK ini, termasuk penganggaran terpadu dan berbasis kinerja, memberikan kerangka untuk mengaitkan alokasi anggaran dengan hasil yang diharapkan. Ini penting untuk meningkatkan efisiensi dan efektivitas penggunaan anggaran dalam mencapai sasaran kinerja.

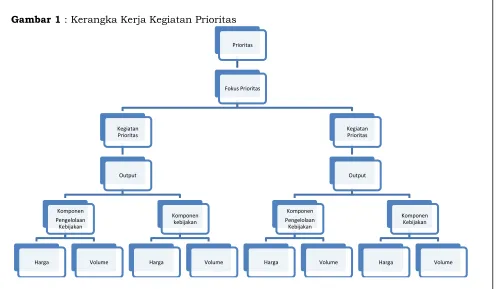

3.2 Klasifikasi Anggaran

Klasifikasi anggaran yang meliputi organisasi, fungsi, dan jenis belanja membantu dalam memahami alokasi sumber daya dan memastikan bahwa setiap pengeluaran dapat dipertanggungjawabkan. Hal ini juga memudahkan dalam monitoring dan evaluasi penggunaan anggaran.

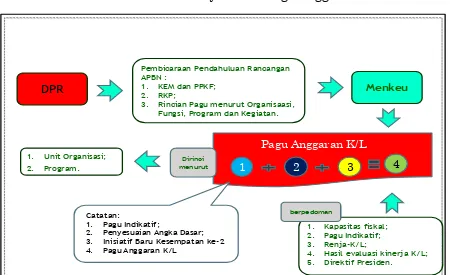

IV. Penelaahan RKA-K/L

RKA-K/L yang telah disusun harus disampaikan kepada Kementerian Keuangan untuk penelaahan. Proses ini bertujuan untuk menilai kelayakan anggaran dan konsistensi dengan rencana kerja pemerintah. Penelaahan yang sistematis ini penting untuk memastikan bahwa anggaran yang diajukan adalah realistis dan dapat dicapai.

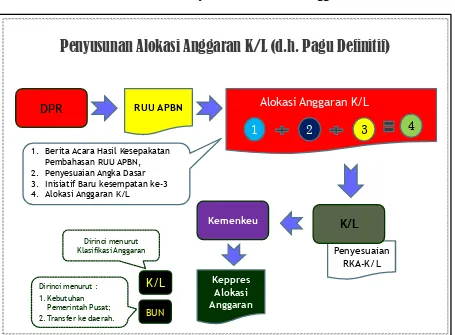

V. Penyusunan Rancangan APBN

Hasil penelaahan RKA-K/L akan digunakan sebagai dasar dalam penyusunan Rancangan Undang-Undang APBN. Proses ini menunjukkan keterkaitan antara penyusunan anggaran kementerian dan penganggaran nasional, yang penting untuk mencapai keselarasan dalam kebijakan fiskal.

VI. Kesimpulan

Peraturan Menteri Keuangan Nomor 112/PMK.02/2012 memberikan panduan yang jelas dalam penyusunan dan penelaahan RKA-K/L, yang penting untuk tata kelola yang baik dan akuntabilitas dalam pengelolaan keuangan negara. Implementasi yang baik dari peraturan ini akan mendukung pencapaian tujuan pembangunan nasional secara efektif.