PERTEMUAN 4:

LAPORAN KEUANGAN FISKAL (PRINSIP AKUNTANSI SEBAGAI SUBJEK PERBEDAAN DAN PROSES PENYUSUNAN LAPORAN FISKAL)

A. TUJUAN PEMBELAJARAN

Pada bab ini akan dijelaskan mengenai Akuntansi komersial dan perpajakan,

mahasiswa harus mampu dan memahami :

4.1 .Laporan Keuangan Fiskal (Prinsip Akuntansi sebagai Subjek Perbedaan)

4.2 Proses Penyusunan Laporan Fiskal

B. URAIAN MATERI

Tujuan Pembelajaran 3.1:

Laporan Keuangan F iskal (Prinsip Akuntansi sebagai subjek perbedaan)

1. Prinsip Akuntansi Yang Diakui oleh Akuntansi Pajak A. Cost Principle

Laporan Komersial, Prinsip akuntansi mengharuskan sebagian besar asset diperlakukan dan dilaporkan berdasarkan harga perolehan (biaya historis). Biaya Historis ini

merupakan dasar penilaian yang tepat untuk mencatat harga perolehan barang dan jasa. Baiya

historis dibedakan menjadi dua expired cost (biaya yang sudah kadaluarsa) adalah pengeluaran – pengeluaran yang telah menjadi bebanmelalui penerimaan manfaat dalam

periode berjalan dan bebanini akan dikurangkan atau ditandingkan langsung dengan

pendapatan periode berjalan, unexpired cost (biaya yang belum kadaluarsa) adalah pengeluaran – pengeluaran yang belum menjadi beban pada periode berjalan.

Laporan Fiskal, Sesuai Pasal 10ayat (6) Undang – Undang PPh Nomor 36 tahun 2008, persediaan dan pemakaian persediaan untuk perhitungan harga pokok dinilai

berdasarkan harga perolehan, baik yang dilakukan secara rata – rataatau dengan cara

mendahulukan persediaan yang diperoleh.

B. Revenue Principle

Laporan Komersial, Pengakuan Pendapatan seharusnya diakui pada saat : 1) Telah direalisasi/ dapat direalisasi

Pendapatan dapat terealisasi ketika dapat di konversi menjadi kas, telah terjadai

pembayaran (telah direalisasi) atau setidaknya janji pembayaran yang sah kepada

2) Telah dihasilkan/ telah terjadi

Pendapatan dianggap telah dihasilkan/ telah terjadi (earned) apabila perusahaan telah melakukan apa yang seharusnya dilakukan untuk mendapatkan hak atas pendapatan

tersebut. Pendapatan diakui ketika jasa/ barang telah dikirim atau jasa telah diberikan

kepada pelanggan.Pendapatan diakui ketika sebagian besar barang atau jasa yang

dijanjikannya kepada pelanggan.

Laporan Fiskal, Sesuai Pasal 4 ayat (1) Undang – Undang PPh Nomor 36 tahun 2008, yang menjadi objek pajak adalah Yang menjadi objek pajak adalah penghasilan, yaitu

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk

apa pun.

C. Matching Principle

Laporan Komersial, Untuk mencatat besarnya jumlah pendapatan dan beban secara tepat dalam periode yang tepat, ada dua pilihan yang tersedia yang dapat dijadikan sebagai

dasar pencatatan oleh akuntan yaitu cash basis dan accrual basis. Apabila dasar pencatatan akuntansi yang digunakan adalah cash basis, maka pendapatan dan beban dilaporkan dalam laporan laba rugi pada periode dimana uang kas diterima (untuk pendapatan) atau uang kas

yang dibayarkan (untuk beban). Besarnya laba bersih yang dihasilkan dari selisih antara

pendapatan dengan beban, akan mencerminkan jumlah bersih uang kas yang dihasilkan untuk

net income (laba) atau jumlah bersih uang kas yang dikeluarkan untuk net loss (rugi). Apabila dasar pencatatan akuntansi yang digunakan adalah accrual basis, maka pendapatan dan beban dilaporkan dalam laporan laba rugi dalam periode dimana pendapatan dan beban tersebut

terjadi, tanpa memperhatikan arus kas uang masuk dan arus kas uang keluar

Laporan Fiskal, menurut pasal 6 ayat (1) Undang – Undang PPh Nomor 36 tahun 2008, Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha

tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan,

menagih, dan memelihara penghasilan.

D. Objectivity Principle

Laporan Komersial, Manfaat laporan keuangan akan tergantung pada tingkat kepercayaan pemakai akan prosedur pengukuran yang digunakan. Untuk memberikan

keyakinan ini, Objectivity Principle sebagai dsar pembenaran untuk memperoleh suatu ukuran atau prosedur. Objectivity sesungguhnya merupakan realitas yang dikemukakan oleh pihak luar yang

diverifikasi kebenarannya (keabsahannya), berdasarkan pada bukti yang ada, Ukuran Objectivity juga

dianggap sebagai hasil konsensus diantara kelompok – kelompok tertentu yang mengamatinya atau

mengukurnya. Nilai perolehan suatu asset yang bersifat objectivity mencakup seluruh pengeluaran

yang terkait dengan perolehannya dan persiapannya sampai asset dapat digunakan.Jadi disamping

harga beli, pengeluaran – pengeluaran lain yang diperlukan untuk mendapatkan dan mempersiapkan

asset harus disertakan sebagai perolehan.

Laporan Fiskal, menurut penjelasan pasal 11A ayat (1) Undang – Undang PPh Nomor 36 tahun 2008, Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud

dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha,

hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun

yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan

dalam bagian-bagian yang sama besar atau dalam bagian-bagian yang menurun selama masa

manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut

atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat

dilakukan secara taat asas.

E. Constency Principle

Laporan Komersial, Transaksi danperistiwa ekonomi yang sejenis harus dicatat dan

dilaporkan dengan cara yang sama dari satu periode ke periode berikutnya agar Laporan

Keuangan dapat dibandingkan (memiliki daya banding). Apabila sebuah Perusahaan

menerapkan perlakuan akuntansi yang sama untuk kejadian – kejadian yang serupa dari

periode ke periode, maka perusahaan tersebut dianggap telah konsisten dalam

menerapkanstandar akuntansinya.

Laporan Fiskal, menurut pasal 28 ayat (5)Undang – Undang KUP Nomor28 tahun 2007, pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel

kas. Contoh lain dalam pasal 11 ayat (2) Undang – Undang PPh Nomor 36 tahun 2008,

Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud pada ayat (1) selain

bangunan, dapat juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat,

yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir

masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas.

F. Disclosure Principle

Laporan Komersial, Seluruh informasi dalam Laporan Keuangan seharusnya

disajikan dengan cara yang tidak memihak, dapat dipahami dan tepat waktu.Dalam

memtutuskan informasi yang dilaporkan , pembuat Laporan Keuangan harus memperhatikan

Laporan Fiskal, menurut penjelasan pasal 14 Undang – Undang PPh Nomor 36 tahun 2008, Informasi yang benar dan lengkap tentang penghasilan Wajib Pajak sangat penting untuk

dapat mengenakan pajak yang adil dan wajar sesuai dengan kemampuan ekonomis Wajib

Pajak. Untuk dapat menyajikan informasi dimaksud, Wajib Pajak harus menyelenggarakan

pembukuan.

F. Conservatism Principle

Laporan Komersial, Apabila akuntan dihadapkan untuk memilih salah satu diantara

dua atau lebih metode akuntansi yang sama – sama diterima atau berlaku umum, maka

akuntan harus mengutamakan pilihan yang akan memberikan pengaruh keuntungan yang paling kecil pada ekuitas. Contoh metode penyisihan yang digunakan untuk mencatat piutang

tak tertagih, dimanaa piutang usaha dilaporkan dalam neraca sebesar jumlah yang lebih

realistis (dan lebih rendah) sehingga mencerminkan dengan baik jumlah piutang

sesungguhnya yang dapat ditagih.

Laporan Fiskal, menurut pasal 9 ayat (1) huruf c Undang – Undang PPh Nomor 36 tahun 2008,untuk menentukan besarnya Penghasilan Kena Pajakbangi WP dalam negeri dan

Bentuk Usaha Tetap tidak boleh dikurangkan dengan pembentukan atau penumpukan dana

cadangan kecuali cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang

menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen,

dan perusahaan anjak piutang;

G. Materiality Principle

Laporan Komersial, Dampak dari suatu item terhadap hasil operasi dan posisi

keuangan Perusahaan secara keseluruhan.

Laporan Fiskal, menurut pasal 9 ayat (2) Undang – Undang PPh Nomor 36 tahun 2008, Pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang

mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk dibebankan

sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi sebagaimana dimaksud

dalam Pasal 11 atau Pasal 11A.

G. Uniformitydan Comparability Principle

Laporan Komersial, Sesungguhnya hakekat dari Comparability adalah bahwa informasi akan menjadi lebih berguna ketika informasi tersebut dapat dikaitkan dengan

standar. Perbandingan dapat dilakukan dengan informasi serupa dengan perusahaan lain yang

berada dalam satu industri yang sama atau dikaitkan dengan data industri (sebagai patokan)

dari perusahaan yang sama tetapi untuk periode waktu yang berbeda. Comparability data akuntansi untuk perusahaan yang sama untuk periode yang berbeda memerlukan konsistensi.

Laporan Fiskal, menurut penjelasan pasal 13 Undang – Undang PPh, Kewajiban pembukuanmenggunakan cara atausistemyang dipakai di Indonesia, yaitu SAK, kecuali

Perundang- undangan perpajakan menghendaki lain. Jika ada perbedaan antara akuntansi

komersial dengan perpajakan maka undang – undang perpajakan memiliki prioritas untuk

dipenuhi agar tidak menimbulkan kerugian yang material bagi WP.

Tujuan Pembelajaran 3.2:

Proses Penyusunan Laporan Fiskal

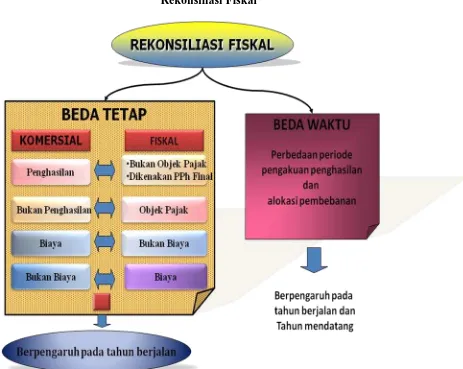

1. Proses Penyusunan Laporan Fiskal

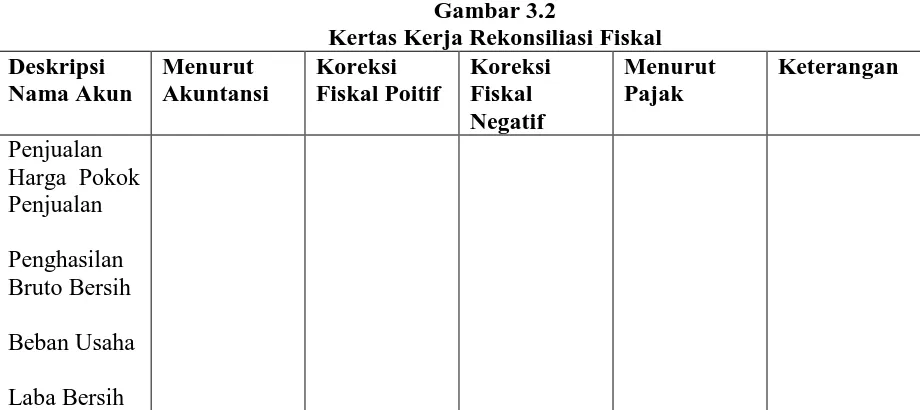

Laporan keuangan Fiskal dibuat dengan caramelakukan rekonsiliasi Fiskal dengan

cara melakukan rekonsiliasi Fiskal terhadap Laporan Keuangan Komersial.

Perusahaan harus menyajikan Laporan Keuangan kepada pemegang saham sesuai

dengan PSAK, nemun disisi lain, sebagai WP, Perusahaan harus menyajikan Laporan

Keuangan kepada Pemerintah (dalam hal ini Direktorat jendral Pajak) sesuai dengan

ketentuan Perpajakan yang berlaku. Karena SAK dan Ketentuan Perpajakan memiliki dsar

ynag berbeda, maka penentuan Laba Akuntansi (pretax Financial Income) dan Penghasilan Kena pajak atau laba Fiskal (taxable Income) juga menghasilkan angka yang berbeda. Perbedaan antara besarnya Laporan Akuntansi dan Laba Fiskal ini dapat dikelompokkan

menjadi 2 macam yaitu perbedaan permanen/ perbedaan tetap (Permanent Differences) dan perbedaan sementara (temporary/timing differences)

Perbedaan PSAK dan Pengaturan Perpajakan dibagi menjadi 2 :

1. Beda tetap (Permanent Differences) 1.1. Penghasilan

Menurut Akuntnasi Komersial merupakan penghasilan sedang menurut

Perpajakan telah dikenakan PPh Final.

1.2. Biaya

Menurut Akuntnasi Komersial merupakan penghasilan sedang menurut

Perpajakan telah dikenakan PPh Final.

2. Beda Waktu (Temporary Difference)

Perbedaan Pengakuan/ Penghasilan dan Biaya yang sifatnya sementara akan

mengakibatkan koreksi fiskal Positif pada saat diterima dan menyebabkan koreksi

negatif pada tahun berikutnya.

Contoh :

Penyusutan/Amortisasi

Metode penyusutan yang dibolehkan berdasarkan UU Nomor 36 Tahun 2008 Pasal 11

(1)) adalah :

a.Metode garis lurus (straight-line method)

b. Metode saldo menurun (declining-balance method) Penilaian Persediaan

UU PPh No. 36 Tahun 2008 pasal 10 ayat (6), yaitu :

1. Metode rata-rata (average) atau

Koreksi Positif biasanya dilakukan akibatadanya hal –hal berikut :

1. Biaya yang tidak diakui oleh Pajak sesuai Pasal 9 ayat (1) UU PPh no 36 tahun 2008

2. Penyusutan menurut Akuntansi lebih besar dibanding menurut Pajak

3. Amortisasi menurut Akuntansi lebih besar dibanding menurut Pajak

4. Pendapatan yang ditangguhkan pengakuannya(pendapatan diterima di muka yang

diperlakukansebagai utang).

5. Kerugian yang belum direalisasi atas penurunan sementara nilai sekuritas trading.

6. Kerugian yang belum direalisasi atas penurunan sementara nilai sekuritas persediaan.

7. Biaya garansi produk menurut Akuntansi lebih besar dibanding menurut pajak. 8. Penyesuaian Fiskal Positif lainnya.

Koreksi Negatif biasanya dilakukan akibatadanya hal –hal berikut :

1. Biaya yang tidak termasuk objek pajak sesuai Pasal 4 ayat (3) UU PPh no 36 tahun

2008

2. Penghasilan yang dikenakan PPh Final sesuai Pasal 4 ayat (2) UU PPh no 36 tahun

2008

3. Amortisasi menurut Akuntansi lebih kecil dibanding menurut Pajak

4. Penyusutan menurut Akuntansi lebih kecil dibanding menurut Pajak

5. Pendapatan yang masih harus diterima (telah diakui sebagai pendapatan meskipun

belum ada realisasi penerimaan uang).

6. Kerugian yang belum direalisasi atas kenaikan sementara nilai sekuritas trading.

7. Penjualan cicilan

8. Penyesuaian Fiskal Negatif lainnya.

C. Tugas

Tugas Pertemuan ke 3

LAPORAN KEUANGAN FISKAL (PENDEKATAN UMUM DAN PERBEDAAN

ORIENTASI PELAPORAN)

Setelah membaca Materi diatas diharapkan anda memahami materi tersebut :

1. Jelaskan Perbedaan Prinsip dalam Akuntnasi Komersial dan Akuntansi Fiskal ?

C. DAFTAR PUSTAKA

Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan;

Ilyas B.Wiryawan, Diaz.2014. Akuntansi Perpajakan. Jakarta: Penerbit Mitra Wacana Media Yusuf Al Haryono. 2014.Dasar – dasar Akuntansi Jilid 2. Yogyakarta: Penerbit STIE YKPN.

Samryn.2011. Pengantar Akuntansi. EdisiIFRS. Buku 1. Jakarta: Penerbit PT.Raja Grafindo Perkasa

Hery.2014. Akuntansi Perpajakan. Jakarta: Penerbit PT. GramediaWidiasarana Indonesia Purwono Hery.2010. Dasar – dasar Perpajakan dan Akuntansi Pajak. Jakarta: Penerbit Erlangga

BinaFiscal Indonesia.2016. Brevet A dan B. Jakarta: Penerbit Tax Center Unpam

Undang – Undang Republik Indonesia Nomor 28 tahun 2007 tentang Perubahan ketiga atas undang- undang nomor 6 tahun 1983 tentangKetentuan Umum dan tata cara Perpajakan

Gunadarma. 2015. “Akuntansi Pajak”. http://elearning.gunadarma.ac.id diakses 5 Sept 2016.

GLOSARIUM

Koreksi Fiskal Positif : koreksi yang mengakibatkan laba kena pajak bertambah atau rugi fiskal berkurang.

Koreksi Fiskal Negatif : koreksi yang mengakibatkan laba kena pajak berkurang atau rugi fiskal bertambah.

Rekonsiliasi fiskal (Koreksi Fiskal) : sebuah lampiran SPT Tahunan PPh berupa kertas kerja yang berisi penyesuaian antara laba/rugi sebelum pajak menurut komersial/ pembukuan

Pendapat Wajar Dengan Pengecualian (Qualified Opinion)

Pendapat ini disebut juga pendapat wajar dengan pengecualian, qualified opinion, pendapat wajar dengan catatan, atau pendapat bersyarat. Pendapat atau opini ini akan diberikan oleh

akuntan publik apabila ia menilai bahwa laporan keuangan telah disajikan secara wajar dalam

arti disusun sesuai dengan Standar Akuntansi Keuangan dilihat dari keseluruhan laporan,

namun ada hal-hal tertentu yang tidak dapat diterima oleh akuntan yang sifatnya material

tetapi tidak sampai merusak kewajaran laporan keuangan secara keseluruhan.

Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar disebut juga adverse opinion. Pendapat atau opini ini diberikan oleh akuntan publik apabila laporan keuangan secara umum menggambarkan posisi yang tidak

wajar baik karena banyak perkiraan atau jumlah yang menjadi masalah, maupun karena

penerapan prinsip akuntansi lainnya yang tidak tepat atau penerapannya yang tidak konsisten.

Singkatnya pendapat ini diberikan dalam situasi yang bertentangan dengan syarat-syarat agar

laporan keuangan dapat dinyatakan wajar.

Menolak Memberi Pendapat (Disclaimer of Opinion)

Pendapat ini disebut juga disclaimer of opinion, no opinion atau tidak ada pendapat. Pendapat atau opini ini diberikan apabila Akuntan publik merasa bahwa pemeriksaanya tidak cukup

mendukung untuk memberikan suatu pendapat atas laporan keuangan atau dirinya dianggap