SISTEM INFORMASI AKUNTANSI

Dessanti Eka Rani 14080694049

Erika Putri 14080694083

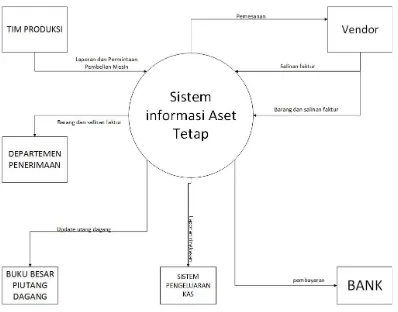

Penjelasan Diagram Konteks

kemudian akan mengupdate sistem pengeluaran kas. Setelah itu asset tetap yang dirasa sudah berumur lama dilakukan proses servis, yang pembayarannya dilakukan melalui transfer bank.

DFD 0

Aktivitas kedua dilakukan pemesanan asset tetap akibat adanya permintaan dari tim yang melakukan aktivitas produksi. Pemesanan dilakukan dengan menghubungi vendor yang

memberikan faktur sebagai bukti pembelian. Setelah di proses lebih lanjut oleh vendor dilakukan pengiriman pesanan oleh vendor yang diikuti dengan pemberian salinan faktur. Kembali kepada perusahaan (lingkaran 2.0). Aktivitas ketiga proses penerimaan yang berawal pada penerimaan pesanan asset tetap oleh departemen penerimaan dan mengupdate buku besar utang dagang, serta membuat laporan ringkasan transaksi, yang akhirnya mengupdate pengeluaran kas (lingkaran 3.0). Aktivitas terakhir yaitu penilaian asset tetap yang bearasal dari penerimaan daftar asset tetap yang dimiliki serta dilakukan penyeleksian asset tetap. Setelah itu, bagi asset tetap baru proses penyusutan asset tetap dilakukan dengan mengklaim asuransi yang dimiliki, sedangkan bagi asset tetap yang lama proses penyusutan dilakukan dengan menghubungi pihak layan servis yang pembayarannya dilakukan melalui transfer bank.

DFD 1

DFD level 1 ini menjelaskan lebih rinci mengenai proses DFD level 0 (lingkaran 1.0).Perusahaan melakukan peningkatan jumlah produksi akibat dari peningkatan jumlah pesanan oleh

DFD 2

DFD level 2 ini menjelaskan lebih rinci mengenenai proses pada level 0 (lingkaran 2.0).

Informasi daftar kebutuhan asset tetap dan penentuan pemesanan asset tetap digunakan sebagai patokan untuk melakukan pemesanan asset tetap selanjutnya perusahaan menghubungi vendor guna memesan asset tetap. Setelah proses lebih lanjut, pengiriman pesanan asset tetap dilakukan oleh vendor. Vendor memberikan faktur sebagai bukti pemesanan. Pada hari pengiriman, vendor mengirimkan pesanan asset tetap beserta fakturnya.

DFD 4

mesin lama dengan cara menghubungi penyedia layanan servis yang pembayarannya dilakukan melalui transfer bank.

Perusahaan melakukan inovasi yang membuat peningkatan jumlah produksi, lalu tim produksi melakukan penilaian mesinnya. Dari situ ditemukan mesin yang sudah tidak layak pakai, lalu tim produksi membuat daftar mesin-mesin yang akan dibeli. Daftar tersebut diberikan kepada vendor untuk membuat pemesanan.vendor mengeluarkan faktur penjualan dan melakukan pengiriman. Departemen penerimaan menerima asset tetap, lalu mengupdate buku besar dari sistem

daftar asset tetap yang dimiliki, lalu tim produksi akan membedakan mesin baru dan mesin lama. Mesin baru jika rusak di asuransikan, mesin lama akan di servis. Dan kemudian pembayaran dilakukan lewat transfer bank.

Kelemahan :

1. Otorisasi Transaksi

Pada saat transaksi pembelian asset tetap tim produksi tidak mengkonfirmasi pada departemen penerimaan dan langsung membelinya sendiri

2. Tidak ada pengecekan

Tidak adanya pengecekan terhadap mesin yang telah dibeli dan ini akan mengakibatkan jika terjadi kerusakan tidak bisa dilakukan retur pembelian

3. Pemisahan Tugas

Pada perusahaan ini tidak ada pemisahan tugas yang jelas pada departemen – departemen seperti departemen akuntansi dan penerimaaan

4. Pencatatan Akuntansi