BAB I PENDAHULUAN 1.1 Latar Belakang

Keberadaan globalisasi ekonomi dalam mewujudkan perdagangan dunia yang

bebas melahirkan era kompetisi dalam berbagai bidang industri. Globalisasi

ekonomi ini akan segera menciptakan suatu lingkungan baru dan serta kesempatan

bisnis baru dalam berbagai bidang industri. Salah satu perusahaan industri yang

berkembang pesat di Indonesia adalah industri farmasi dan Indonesia merupakan

farmasi terbesar di kawasan ASEAN.

Industri farmasi menjadi industri yang penting bagi perkembangan

perekonomian bangsa. Berdasarkan Peraturan Menteri Kesehatan RI No.

1799/Menkes/Per/XII/2010 tentang Industri Farmasi adalah badan usaha yang

memiliki izin dari Menteri Kesehatan untuk melakukan kegiatan pembuatan obat

atau bahan obat. Industri farmasi harus membuat obat sedemikian rupa agar sesuai

dengan tujuan penggunaannya, memenuhi persyaratan yang tercantum dalam

dokumen izin edar (registrasi) dan tidak menimbulkan resiko yang

membahayakan penggunanya karena tidak aman, mutu rendah atau tidak efektif.

Perusahaan Farmasi dapat dibedakan menjadi dua kategori,yaitu perusahaan

BUMN dan BUMS.

Menurut Sharabati et al. (2010) industri farmasi merupakan industri yang

intensif melakukan penelitian, industri yang inovatif dan seimbang dalam

penggunaan sumber daya manusia serta teknologi. Pembaharuan produk dan

Tujuan utama berdirinya suatu perusahaan secara umum adalah untuk

menghasilkan laba atau profitabilitas perusahaan. Kemampuan perusahaan untuk

memperoleh keuntungan ini merupakan hal yang sangat penting untuk

diperhatikan perusahaan agar dapat terus bertahan dan tumbuh serta berkembang

dalam menjalankan bisnisnya (Syamsuddin, 2009 :59). Laba yang dicapai dapat

dimaksimalkan melalui peningkatan penjualan produk perusahaan dan

meminimalkan biaya operasi

Perusahaan farmasi sebagai salah satu dari bagian dari industri manufaktur

tentu sangat memperhatikan profitabilitas bisnisnya. Perusahaan menginginkan

agar dapat selalu efisien dalam mengelola bisnisnya agar profitabilitas perusahaan

dapat dimaksimalkan. Menurut data kementrian keuangan tahun 2013, penjualan

obat nasional selalu mengalami pertumbuhan 12%-13% setiap tahun dimana saat

ini pasar farmasi di Indonesia bernilai sekitar USD 6,24 Milyar dan sebanyak 75%

pangsa pasar dikuasai oleh perusahaan nasional

Sampai saat ini, pengukuran profitabilitas pada perusahaan – perusahaan

masih banyak yang menggunakan Gross Profit Margin. Rasio ini digunakan

untuk mengukur kemampuan manajemen perusahaan dalam memperoleh

keuntungan secara keseluruhan.

Werner (2013) menyatakan Gross profit Margin (GPM) yang diperoleh dari

laba kotor operasional perusahaan dibagi dengan sales. Penggunaan Gross Profit

Margin berdasarkan pertimbangan bahwa rasio ini mencerminkan laba hasil

Ini merupakan ukuran efisiensi operasi perusahaan dan juga indikasi penetapan

harga produk.

Tabel 1.1

Gross Profit Perusahaan Farmasi Tahun 2012-2014 (dalam ribuan rupiah)

No Nama Perusahaan

Laba kotor

BUMN

2012 2013 2014

1 PT. Indofarma Tbk. 367.895.645 337.567.310 312.426.176

2 PT. Kimia Farma (Persero) Tbk. 1.175.166.970 1.292.152.041 1.385.482.060

BUMS

3 PT. Darya-Varia Laboratoria Tbk. 651.109.890 660.656.077 585 .219.682

4 PT. Kalbe Farma Tbk. 6.533.433.806 7.679.113.456 8.475.795.157

5 PT. Merck Tbk. 424.442.298) 447.462.017) 458.455.147

Sumber: Laporan Keuangan (Data Diolah)

Berdasarkan Tabel yang disajikan, menunjukkan bahwa gross profit

perusahaan farmasi setiap tahunnya selama tiga tahun untuk dua perusahaan

BUMN dan tiga perusahaan BUMS mengalami perkembangan yang fluktuatif.

Ciri pokok perusahaan farmasi adalah perusahaan ini memiliki modal kerja

yang besar, karena bahan baku yang diperlukan oleh perusahaan farmasi relatif

mahal, artinya aktiva lancar pada perusahaan farmasi ini relatif besar.

Modal kerja adalah jumlah dana yang diinvestasikan dalam aktiva lancar

setiap perusahaan untuk membiayai kegiatan operasinya sehari-hari. Brigham dan

Houston (2009 :489) menyatakan modal kerja adalah investasi perusahaan pada

aktiva jangka pendek, seperti kas, sekuritas yang mudah dipasarkan, piutang

usaha dan persediaan. Pada Tabel 1.2 disajikan aktiva lancar dari lima perusahaan

Tabel 1.2

Aktiva Lancar Perusahaan Farmasi Tahun 2012-2014 (dalam ribuan rupiah)

No Nama Perusahaan

Aktiva Lancar

BUMN

2012 2013 2014

1 PT. Indofarma Tbk. 777.629.145 848.840.281 782.887.635

2 PT. Kimia Farma (Persero) Tbk. 1.506.614.456 1.810.614.614 2.040.430.857

BUMS

3 PT. Darya-Varia Laboratoria Tbk. 826.342.540 913.983.962 925.293.721

4 PT. Kalbe Farma Tbk. 6.441.710.544 7.497.319.451 8.120.805.370

5 PT. Merck Tbk. 463.883.090 588.237.590 595.338.719

Sumber: Laporan Keuangan (Data Diolah)

Berdasarkan Tabel tersebut terlihat bahwa aktiva lancar pada tahun 2012 –

2014 dari lima perusahaan farmasi mengalami peningkatan setiap tahunnya

kecuali pada tahun 2014 perusahaan PT. Indofarma Tbk mengalami penurunan

pada aktiva lancar.

Manajemen modal kerja yang baik sangat penting dalam bidang keuangan

karena kesalahan dan kekeliruan dalam mengelola modal kerja dapat

mengakibatkan kegiatan usaha menjadi terhambat atau terhenti sama sekali.

Adanya analisis atas modal kerja perusahaan sangat penting dilakukan untuk

mengetahui situasi modal kerja pada saat ini, dari informasi ini dapat ditentukan

kebijakan apa yang harus dibuat atau langkah yang harus diambil untuk

mengatasinya.

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi

perusahaan agar mampu membiayai pengeluaran untuk operasi sehari-hari

(Weston & Copeland 1999 :327).

Ganesan (2007) Menyatakan efisiensi manajemem modal kerja meningkatkan

arus kas bebas, yang pada gilirannya meningkatkan perusahaan - perusahaan

peluang pertumbuhan dan kembali kepada pemegang saham. Meskipun

perusahaan pada dasarnya berfokus pada penganggaran modal jangka panjang dan

struktur modal, tren terbaru adalah bahwa banyak perusahaan di industri yang

berbeda juga berfokus pada efisiensi manajemen modal kerja.

Terdapat hubungan yang kuat antara perusahaan profitabilitas dengan efisiensi

manajemen modal kerja. Pada setiap industri yang berbeda langkah-langkah

efisiensi manajemen modal kerja bervariasi dan perusahaan-perusahaan dari

sektor industri yang berbeda mengadopsi pendekatan yang berbeda untuk

manajemen modal kerja. Perusahaan dalam industri yang memiliki sedikit

persaingan akan fokus pada meminimalkan piutang untuk meningkatkan arus kas

dan sebagian perusahaan – perusahaan dalam industri di mana sejumlah besar

pemasok bahan, fokus akan pada memaksimalkan hutang.

Faktor-faktor yang mempengaruhi profitabilitas perusahaan dapat dilihat dari

efisiensi manajemen modal kerjanya, dan efisiennya manajemen modal kerja

tersebut ditandai dari semakin pendeknya Cash Conversion Cycle (CCC).

Menurut Brealey, et al., (2007 :140), model Cash Conversion Cycle (CCC)

meliputi beberapa faktor terkait dengan kas, piutang, persediaan, dan utang usaha

perusahaan, yaitu Inventory Conversion Period, Receivables Collection Period,

Salah satu faktor yang mempengaruhi profitabilitas adalah Inventory

Conversion Period Hasil mengenai pengaruh dari variabel periode konversi

persediaan terhadap profitabilitas, Edwin (2013) tidak menemukan pengaruh yang

signifikan sedangkan Sial & Chaudhry (2012) menemukan pengaruh yang negatif

signifikan terhadap profitabilitas. Dalam penelitian ini diharapkan Inventory

Conversion Period memiliki hubungan yang positif dengan Profitabilitas. Jadi

Inventory Conversion Period dapat diukur dengan cara membagi inventory

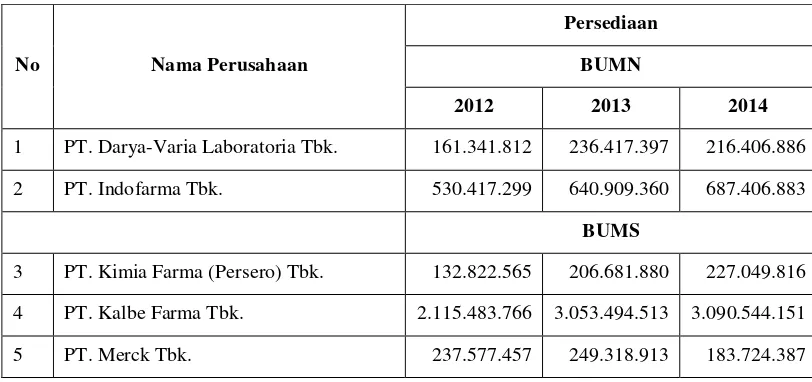

dengan sales kemudian dikali 365. Pada Tabel 1.3 disajikan persediaan

perusahaan farmasi tahun 2012 sampai 2014 :

Tabel 1.3

Persediaan Barang Perusahaan Farmasi Tahun 2012-2014 (dalam ribuan rupiah)

No Nama Perusahaan

Persediaan

BUMN

2012 2013 2014

1 PT. Darya-Varia Laboratoria Tbk. 161.341.812 236.417.397 216.406.886

2 PT. Indofarma Tbk. 530.417.299 640.909.360 687.406.883

BUMS

3 PT. Kimia Farma (Persero) Tbk. 132.822.565 206.681.880 227.049.816

4 PT. Kalbe Farma Tbk. 2.115.483.766 3.053.494.513 3.090.544.151

5 PT. Merck Tbk. 237.577.457 249.318.913 183.724.387

Sumber: Laporan Keuangan (Data Diolah)

Berdasarkan Tabel 1.3 terlihat bahwa persediaan dari lima perusahaan

farmasi mengalami peningkatan setiap tahun, kecuali perusahaan PT. Indofarma

Tbk untuk BUMN, dan PT. Merck Tbk, PT. Pyridam Farma Tbk untuk BUMS

Receivables Collection Period juga memiliki pengaruh terhadap

profitabilitas. Hasil penelitian pengaruh dari variabel Receivables Collection

Period terhadap profitabilitas, Nimalathasan (2010) tidak menemukan pengaruh

yang signifikan. Sial & Chaudhry (2012), dan Edwin (2013), menemukan

pengaruh yang negatif signifikan terhadap profitabilitas. Dalam penelitian ini

variabel Receivables Collection Period di ukur dengan cara membagi Receivables

dengan sales kemudian dikali 365. Pada Tabel 1.4 disajikan piutang usaha pada

perusahaan farmasi tahun 2012 sampai 2014 sebagai berikut :

Tabel 1.4

Piutang Usaha Perusahaan Farmasi Tahun 2012-2014 (dalam ribuan rupiah)

No Nama Perusahaan

Piutang Usaha

BUMN

2012 2013 2014

1 PT. Indofarma Tbk. 247.767.441 304.641.011 196.478.417

2 PT. Kimia Farma (Persero) Tbk 458.728.515 546.576.423 514.930.239

BUMS

3 . PT. Darya-Varia Laboratoria Tbk. 390.002.690 377.104.867 351.272.822

4 PT. Kalbe Farma Tbk. 1.805.234.960 2.145.218.904 2.346.943.652

5 PT. Merck Tbk. 67.305.122 136.435.794 143.402.727

Sumber: Laporan Keuangan (Data Diolah)

Dari data yang disajikan terlihat bahwa dari lima perusahaan farmasi pada

Tabel 1.4 mengalami peningkatan piutang usaha setiap tahun, kecuali perusahaan

PT. Indofarma Tbk mengalami penurunan pada tahun 2014.

Hasil mengenai pengaruh dari variabel Payables Defferal Period terhadap

profitabilitas. Quayyum (2012), dan menemukan pengaruh yang positif signifikan

terhadap profitabilitas sedangkan Sial & Chaudhry (2012) menemukan pengaruh

yang negatif signifikan terhadap profitabilitas. Dalam penelitian ini, diharapkan

Payables Defferal Period memiliki hubungan positif dengan Profitabilitas. Jadi

Payables Defferal Period dapat diukur dengan cara membagi Payables dengan

cost of goods sold dikali 365. Tabel 1.5 menyajikan utang usaha perusahaan

farmasi tahun 2012 sampai 2014 sebagai berikut :

Tabel 1.5

Utang Usaha Perusahaan Farmasi Tahun 2012-2014 (dalam ribuan rupiah)

No Nama Perusahaan

Utang Usaha

BUMN

2012 2013 2014

1 PT. Indofarma Tbk. 247.767.441 304.641.011 334.684.118

2 PT. Kimia Farma (Persero) Tbk. 341.133.037 477.891.750 505.218.537

BUMS

3 PT. Darya-Varia Laboratoria Tbk. 34.553.333 52.196.861 37.154.607

4 PT. Kalbe Farma Tbk. 808.864.740 1.151.654.579 1.133.092.818

5 PT. Merck Tbk. 62.401.118 73.930.946 64.086.809

Sumber: Laporan Keuangan (Data Diolah)

Dari data yang disajikan terlihat bahwa utang usaha dari lima perusahaan

farmasi pada Tabel 1.5 mengalami peningkatan setiap tahun, kecuali pada

perusahaan BUMS untuk PT. Darya-Varia Laboratoria Tbk, PT. Merck Tbk,

yang mengalami penurunan pada tahun 2014.

Hasil mengenai pengaruh variabel siklus konversi kas terhadap profitabilitas,

Tariq et al. (2013) menemukan pengaruh yang positif signifikan sedangkan

& Chaudhry (2012), Edwin (2013), menemukan pengaruh yang negatif signifikan

terhadap profitabilitas. Jadi Cash Conversion Cycle dapat diukur dengan

menambahkan inventory conversion period dan receivable collection period

kemudian hasilnya dikurangi dengan payables deferral period.

Hasil mengenai pengaruh variabel Firm Size terhadap profitabilitas, Hastuti

(2010) menemukan pengaruh yang positif signifikan sedangkan Putri, Safitri &

Wijaya (2014) tidak menemukan pengaruh yang signifikan terhadap profitabilitas.

Hastuti (2010), menemukan pengaruh yang positif signifikan terhadap

profitabilitas. Dalam penelitian ini, diharapkan Firm Size berpengaruh secara

positif terhadap profitabilitas yang dilihat dari total aset. Tabel 1.6 menyajikan

total aset perusahaan farmasi dari tahun 2012 sampai 2014.

Tabel 1.6

Total Aset Perusahaan Farmasi Tahun 2012-2014 (dalam ribuan rupiah)

No Nama Perusahaan

Utang Usaha

BUMN

2012 2013 2014

1 PT. Indofarma Tbk. 1.188.618.790 1.294.510.669 1.248.343.275

2 PT. Kimia Farma (Persero) Tbk. 2.076.347.580 2.471.939.548 2.968.184.626

BUMS

3 PT. Darya-Varia Laboratoria Tbk. 1.074.691.476 1.190.054.288 1.236.247.525

4 PT. Kalbe Farma Tbk. 9.417.957.180 11.315.061.275 12.425.032.367

5 PT. Merck Tbk. 569.430.951 696.946.318 716.599.526

Sumber: Laporan Keuangan (Data Diolah)

Dari data yang disajikan terlihat bahwa total aset dari lima perusahaan

farmasi pada Tabel 1.6 mengalami peningkatan setiap tahun, pada perusahaan

Berdasarkan uraian, fenomena yang dikemukakan dan adanya perbedaan

dalam hasil penelitian yang telah dilakukan oleh beberapa peneliti terdahulu,

maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Efisiensi Manajemen Modal Kerja terhadap Profitabilitas pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia tahun”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan, Secara simultan

rumusan masalah yang dapat di buat adalah : Apakah terdapat pengaruh yang

signifikan antara Inventory Conversion Period, Receivables Collection Period,

Payables Defferal Period, Cash Conversion Cycle, Firm size dan Status

Perusahaan terhadap Gross Profit margin Perusahaan Farmasi yang terdaftar di

Bursa Efek Indonesia, dan secara parsial dapat di rumuskan sebagai berikut:

1. Apakah ada pengaruh Inventory Conversion Period terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

2. Apakah ada pengaruh Receivables Collection Period terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

3. Apakah ada pengaruh Payables Defferal Period terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

4. Apakah ada pengaruh Cash Conversion Cycle terhadap Gross Profit

5. Apakah ada pengaruh Firm size terhadap Gross Profit margin Perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia?

6. Apakah ada pengaruh Status Perusahaan terhadap Gross Profit margin

Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Secara simultan tujuan dari dilakukannya penelitian ini adalah untuk

mengetahui bagaimana pengaruh dari Inventory Conversion Period, Receivables

Collection Period, Payables Defferal Period, Cash Conversion Cycle, Firm Size

dan Status Perusahaan terhadap Gross Profit Margin Perusahaan Farmasi yang

terdaftar Di bursa efek indonesia, dan secara parsial dapat di rumuskan sebagai

berikut:

1. Bagaimana pengaruh Inventory Conversion Period terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana pengaruh Receivables Collection Period terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana pengaruh Payables Defferal Period terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

4. Bagaimana pengaruh Cash Conversion Cycle terhadap Gross Profit

margin Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

5. Bagaimana pengaruh Firm size terhadap Gross Profit margin Perusahaan

6. Bagaimana pengaruh Status Perusahaan terhadap Gross Profit margin

Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia?

1.4 Manfaat Penelitian

Hasil dari penelitian ini, diharapkan dapat memberikan manfaat kepada

1. Bagi Penulis

Memberikan pengetahuan, wawasan dan sebagai sarana aplikasi terhadap ilmu

yang diperoleh di bangku perkuliahan terutama dalam bidang Manajemen

Keuangan, khususnya mengenai Pengaruh Efisiensi Manajemen Modal Kerja

terhadap Profitabilitas pada Perusahaan Farmasi yang terdaftar di Bursa Efek

Indonesia .

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan mengenai Efisiensi

Manajemen Modal Kerja yang terdapat pada perusahaan mereka, sehingga

perusahaan dapat mengevaluasi dan memperbaiki dengan tujuan untuk peningkatan

profitabilitas (GPM) serta meningkatkan efisiensi dari pengelolaan modal kerja.

3. Bagi Akademisi

Sebagai bahan referensi tambahan pembelajaran bagi teman – teman

mahasiswa, maupun bahan referensi tambahan yang dapat membantu peneliti –