INDEKS HARGA KONSUMEN KOTA PEKANBARU BERDASARKAN PENDEKATAN ARIMA DAN

ERROR CORRECTION MODEL

KARYA ILMIAH

OLEH

YOVI YOLANDA NIM. 1603136930

PROGRAM STUDI S1 STATISTIKA JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS RIAU

PEKANBARU 2020

1

INDEKS HARGA KONSUMEN KOTA PEKANBARU BERDASARKAN PENDEKATAN ARIMA DAN

ERROR CORRECTION MODEL

Yovi Yolanda

Mahasiswa Program Studi S1 Statistika Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Riau Kampus Bina Widya, Pekanbaru 28293

ABSTRACT

The Consumer Price Index (CPI) is an important macroeconomic indicator. In this study, the Pekanbaru City CPI modeling 2014-2019 is discussed based on the Autoregressive Integrated Moving Average (ARIMA) approach and the Error Correction Model (ECM) approach. The first step is to check the stationarity of the data, then it is processed to form a model based on the two approaches. Furthermore, the accuracy level of the ARIMA and ECM model equation is compared. This study shows that ECM approach is better than ARIMA for modelling Pekanbaru City CPI.

Keywords: Consumer Price Index, Autoregressive Integrated Moving Average, Error Correction Model

ABSTRAK

Indeks Harga Konsumen (IHK) merupakan suatu indikator ekonomi makro penting.

Dalam artikel ini dibahas pemodelan IHK Kota Pekanbaru tahun 2014-2019 berdasarkan pendekatan Autoregressive Integrated Moving Average (ARIMA) dan pendekatan Error Correction Model (ECM). Langkah pertama adalah dengan memeriksa stationeritas data, kemudian dibentuk model berdasarkan kedua pendekatan.

Selanjutnya dibandingkan tingkat akurasi dari Persamaan model ARIMA dan ECM.

Studi ini menunjukan bahwa pendekatan ECM lebih baik dibandingkan dengan pendekatan ARIMA untuk memodelkan IHK Kota Pekanbaru.

Kata Kunci: Indeks Harga Konsumen, Autoregressive Integrated Moving Average, Error Correction Model

2 1. PENDAHULUAN

Indeks Harga Konsumen (IHK) adalah indeks yang menghitung rata-rata perubahan harga dari suatu paket barang dan jasa yang dikonsumsi oleh rumah tangga dalam kurun waktu tertentu khususnya masyarakat kota berdasarkan tahun dasar yang ditetapkan.

IHK merupakan salah satu indikator ekonomi makro penting karena setiap perubahan besaran IHK akan berdampak terhadap keadaan inflasi atau deflasi (BPS, 2019).

Pentingnya mengendalikan nilai IHK merupakan salah satu tugas utama Bank Indonesia yaitu menciptakan perekonomian selalu dalam keadaan yang stabil dengan membuat kebijakan-kebijakan yang dapat mengendalikan nilai IHK (Bank Indonesia, 2020).

Badan Pusat Statistik (BPS) mempunyai tugas memberi informasi kepada Bank Indonesia dalam mengendalikan nilai IHK, setiap bulan perubahan harga barang dan jasa dicatat dan akan dirilis nilai IHK suatu daerah oleh BPS (2019).

Selain digunakan sebagai tolak ukur tingkat inflasi, IHK juga digunakan sebagai pedoman pemerintah dalam menetapkan Upah Minimum Regional (UMR) atau penyesuaian gaji, penyesuaian dana pensiunan, penyesuaian kontrak dan mengamati besar perubahan dalam memenuhi kebutuhan biaya hidup sepanjang waktu khususnya masyarakat kota (Dinas Komunikasi dan Informasi Kabupaten Temanggung, 2016).

Dari tahun 2020 di Indonesia ada 90 kota terdiri dari 34 Ibukota Provinsi dan 56 kota/kabupaten yang memiliki pertumbuhan ekonomi cukup signifikan dicatat setiap bulan besaran nilai IHK kota tersebut oleh BPS salah satu kota itu adalah Kota Pekanbaru (Merdeka.com, 2020). Kota Pekanbaru merupakan Ibukota dan kota terbesar yang berada Provinsi Riau, Kota Pekanbaru merupakan salah satu sentral perekonomian yang berada di Pulau Sumatera karena letaknya sangat strategis dan termasuk kota dengan tingkat pertumbuhan migrasi urbanisasi tinggi. Perkembangan pesat perekonomian ini disebabkan oleh perindustrian khususnya yang berkaitan dengan minyak bumi. Letaknya yang sangat strategis mengakibatkan Kota Pekanbaru menjadi kota dagang yang terdapat berbagai suku atau etnik, keberagaman itu menjadikan modal sosial dalam mencapai kepentingan bersama untuk dimanfaatkan sebagai kesejahteraan masyarakatnya (Wikipedia, 2020).

IHK Kota Pekanbaru dibahas menggunakan pendekatan model ARIMA dan Error Correction Model (ECM), setelah itu dibandingkan kedua model tersebut. Model yang baik adalah model yang memiliki kesalahan terkecil dalam memodelkan data IHK Kota Pekanbaru. Model ARIMA/Box Jenkins adalah model runtun waktu untuk data univariate yang tidak stationer di level atau mengandung akar unit, dimana data tersebut dapat diolah untuk memprediksi nilai berdasarkan datanya sendiri artinya model tersebut tidak perlu variabel bebas dalam pemodelan variabel terikat, pendekatan tersebut memprediksi nilainya berdasarkan data masa lalu atau lag. ECM adalah model multivariate yang digunakan untuk pemodelan suatu variabel data runtun waktu yang tidak stationer pada level. Dalam artikel ini data IHK Kota Pekanbaru akan dimodelkan dengan bantuan data IHK Kota Dumai dan data IHK Kota Tembilahan periode 2014 sampai 2019.

Sebelumnya juga telah banyak peneliti membahas studi kasus IHK dengan pendekatan ARIMA seperti Alnaa & Ahiakpor (2011), Zhang et al. (2013), Adams et al.

(2014), Wigati et al. (2017), dan Jere et al. (2019). Selain itu pemodelan IHK menggunakan Pendekatan ECM juga telah banyak dibahas oleh peneliti seperti Saputra

3 et al. (2012), Sari & Sulistianingsih (2019), Dhewanty et al. (2019) dan banyak peneliti lainnya.

2. AUTOREGRESSIVE INTEGRATED MOVING AVERAGE DAN MODEL KOREKSI KESALAHAN

Data runtun waktu dikatakan stasioner jika memenuhi tiga kriteria, yaitu rata-rata dan variansinya konstan dari waktu ke waktu, serta covariance antara dua data runtun waktu hanya tergantung dari lag antara dua periode waktu tersebut. Ada dua jenis stationeritas data yaitu data stationer pada rata-rata dan stationer pada variansi. Dalam analisis runtun waktu asumsi stationeritas data harus dipenuhi, untuk mengatasi data yang tidak stationer pada rata-rata dilakukan proses differencing sedangkan untuk mengatasi data tidak stationer pada variansi dilakukan proses transformasi. Differencing adalah mencari selisih antara periode sekarang dengan periode sebelumnya (Makridakis et al., 1999).

Bentuk umum model autoregressive dengan orde p (AR(p)) atau model ARIMA (p,0,0) dinyatakan sebagai berikut (Mia et al., 2019):

. (1) Asumsi yang dimiliki oleh model (1) adalah data periode sekarang dipengaruhi oleh data pada periode sebelumnya. Disebut model autoregressive dikarenakan pada model ini diregresikan terhadap nilai-nilai sebelumnya dari variabel itu sendiri.

Bentuk umum model moving average orde q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut (Montgomery et al., 2008):

. (2) Asumsi dari model (2) adalah kesalahan model sebagai fungsi dari kesalahan sebelumnya.

Model Autoregressive Moving Average (ARMA) merupakan model gabungan dari Autoregresive (AR) dan Moving Average (MA) atau gabungan persamaan (1) dan persamaan (2), misalkan ARIMA (p,0,q) dinyatakan sebagai berikut (Cryer & Chan, 2008):

. (3) Apabila data tidak stationer, maka model umum ARIMA (p, d, q) menjadi solusi.

Persamaan untuk kasus sederhana ARIMA (p,1,q) dengan subsitusikan ke persamaan (3), misalkan adalah sebagai berikut:

(4) Persamaan (4) dalam notasi operator shift mundur (backward shift) dinotasikan dengan B dapat ditulis sebagai berikut (Makridakis et al., 1999):

. (5) Uji diagnostik merupakan pengujian terhadap residual model yang diperoleh.

Model yang baik memiliki residual yang bersifat random (white noise). Salah satu uji

4 autokorelasi adalah uji Ljung-Box. Persamaan Ljung-Box dinyatakan sebagai berikut (Wei, 2006):

∑

(6) dengan kriteria uji H0 ditolak jika atau P-value < α.

Regresi yang menggunakan data runtun waktu yang tidak stasioner akan menyebabkan hasil regresi lancung (spurious regression). Regresi ini terjadi karena koefisien determinasi yang cukup tinggi tetapi hubungan antara variabel dependen dan variabel independennya tidak memiliki makna. Hal ini karena pada kedua variabel yang merupakan data runtun waktu hanya menunjukkan trend sehingga koefisien determinasi cukup tinggi, bukan karena hubungan antara kedua variabelnya. Pada pendekatan model koreksi kesalahan, model jangka panjang merupakan model dengan persamaan regresi (Gujarati, 2009):

. (7) Uji kointegrasi Engle-Granger dilakukan dengan cara menguji stasioneritas dari residual pada persamaan (7) dengan metode Dickey Fuller maupun Augmented Dickey Fuller. Jika data runtun waktu tidak stasioner pada level namun stasioner di tingkat orde yang sama dan terdapat kombinasi linier antara kedua variabel tersebut, maka dapat dikatakan kedua variabel berkointegrasi. Walaupun terdapat hubungan jangka panjang antara kedua variabel, tetapi belum tentu terdapat keseimbangan pada hubungan jangka pendek diantara kedua variabel. Untuk mengatasi ketidakseimbangan ini dibuat model penyesuaian untuk melalukan koreksi ketidakseimbangan yang disebut sebagai model koreksi kesalahan. Koreksi kesalahan pada waktu ke t dinotasikan dengan rumus (Juanda & Junaidi, 2012):

. (8) Menurut Engle-Granger, jika variabel X, Y dan Z tidak stasioner tetapi terkointegrasi, maka hubungan antar kedua variabel dapat dijelaskan dengan model ECM. Jika dituliskan akan menjadi persamaan berikut (Greene, 2003):

. (9) Untuk menentukan model terbaik digunakan perbandingan terhadap tingkat akurasi dari kedua model. Mean Absolute Error (MAE) adalah ukuran perbedaan antara dua variabel kontinu. Rumus untuk MAE adalah (Montgomery et al., 2008):

∑ | | (10)

Root Mean Square Error (RMSE) merupakan nilai rata-rata dari jumlah kuadrat kesalahan yang digunakan untuk menyatakan ukuran besarnya kesalahan yang dihasilkan oleh suatu model prakiraan. Rumus untuk RMSE adalah (Montgomery et al., 2008):

√ ∑ (11)

5 Mean Percentage Error (MPE) adalah rata-rata kesalahan persentase yang dihitung dengan perkiraan model berbeda dari nilai aktual kuantitas yang diperkirakan.

Rumus untuk MPE adalah sebagai berikut (Montgomery et al., 2008):

∑

.

(12)3. METODOLOGI PENELITIAN

Artikel ini menggunakan data IHK Kota Pekanbaru, IHK Kota Dumai, dan IHK Kota Tembilahan Januari 2014 sampai Desember 2019 yang diperoleh dari Kantor BPS Provinsi Riau. Variabel yang digunakan dalam artikel ini adalah data IHK umum Kota Pekanbaru pada waktu ke t yang dinotasikan dengan , data IHK umum Kota Dumai pada waktu ke t dinotasikan dengan , dan data IHK umum Kota Tembilahan pada waktu ke t dinotasikan . Adapun tahapan-tahapan dalam artikel ini adalah sebagai berikut:

(i) Memeriksa stationeritas data variabel , dan menggunakan uji Augmanted Dickey-Fuller.

(ii) Mengolah data dengan pendekatan model ARIMA/Box Jenkins menggunakan program R.

(iii) Mengidentifikasi model ARIMA berdasarkan Correlogram ACF dan PACF.

(iv) Estimasi parameter model yang teridentifikasi setelah itu menguji signifikansi setiap parameter koefisien model ARIMA dan memilih model sementara.

(v) Memeriksa diagnostik pada residual model sementara untuk menentukan model ARIMA terbaik dengan menguji autokorelasi dan normalitas pada residual model.

(vi) Mengolah data dengan pendekatan model koreksi kesalahan (ECM) menggunakan program R.

(vii) Estimasi parameter model jangka panjang setelah itu uji signifikansi dari setiap parameter koefisien model.

(viii) Melakukan uji kointegrasi, dengan uji Augmanted Dickey-Fuller terhadap residual yang dihasilkan model jangka panjang.

(ix) Estimasi parameter model jangka pendek setelah itu uji signifikansi dari setiap parameter koefisien model serta memeriksa nilai Adjusted R2 dari model.

(x) Membandingkan tingkat akurasi atau kesalahan dari kedua model, model dengan kesalahan terkecil dipilih sebagai model yang lebih baik.

(xi) Membuat kesimpulan dan perbandingan dari kedua pendekatan.

4.

INDEKS HARGA KONSUMEN KOTA PEKANBARU BERDASARKAN PENDEKATAN ARIMA DAN MODEL KOREKSI KESALAHANUji Augmanted Dickey-Fuller merupakan uji untuk memeriksa suatu variabel/data mengandung akar unit/trend. Stationeritas data merupakan asumsi yang harus dipenuhi dalam menganalisis data runtun waktu. Uji stationeritas variabel dapat dilihat pada Tabel 1.

6 Tabel 1. Uji stationeritas variabel pada level

Variabel Dickey-Fuller p-value Keterangan -3,0414 0,1513 Tidak Stationer -1,5105 0,7746 Tidak Stationer

-3,8702 0,02052 Stationer

Berdasarkan Tabel 1 bahwa hanya variabel IHK Tembilahan yang stationer pada level, karena asumsi stationeritas belum terpenuhi maka dilakukan proses differencing dan transformacing agar semua variabel stationer pada tingkat yang sama. Hasil uji stationeritas pada turunan orde pertama dilihat pada Tabel 2.

Tabel 2. Uji stationeritas variabel pada turunan orde pertama Variabel Dickey-Fuller p-value Keterangan -4,8234 < 0,01 Stationer -4,1751 < 0,01 Stationer -3,7049 0,03075 Stationer

Berdasarkan Tabel 2 semua variabel data IHK sudah memenuhi asumsi stationer pada turunan orde pertama. Untuk mengidentifikasi model ARIMA sementara dapat dilakukan dengan melihat Correlogram ACF dan PACF pada Gambar 1.

Gambar 1. Plot ACF dan PACF Log IHK Kota Pekanbaru pada turunan pertama Berdasarkan Gambar 1 Correlogram ACF dan PACF hasil dari transformasi log dan diffrencing menunjukan bahwa tidak terdapat lag yang yang keluar pada Plot ACF akan tetapi pada lag ke 5 Plot PACF ada lag yang keluar, maka untuk mendapatkan model terbaik dilakukan overfitting model disekitar model utama. Estimasi model terbaik dapat dilihat dari Tabel 3.

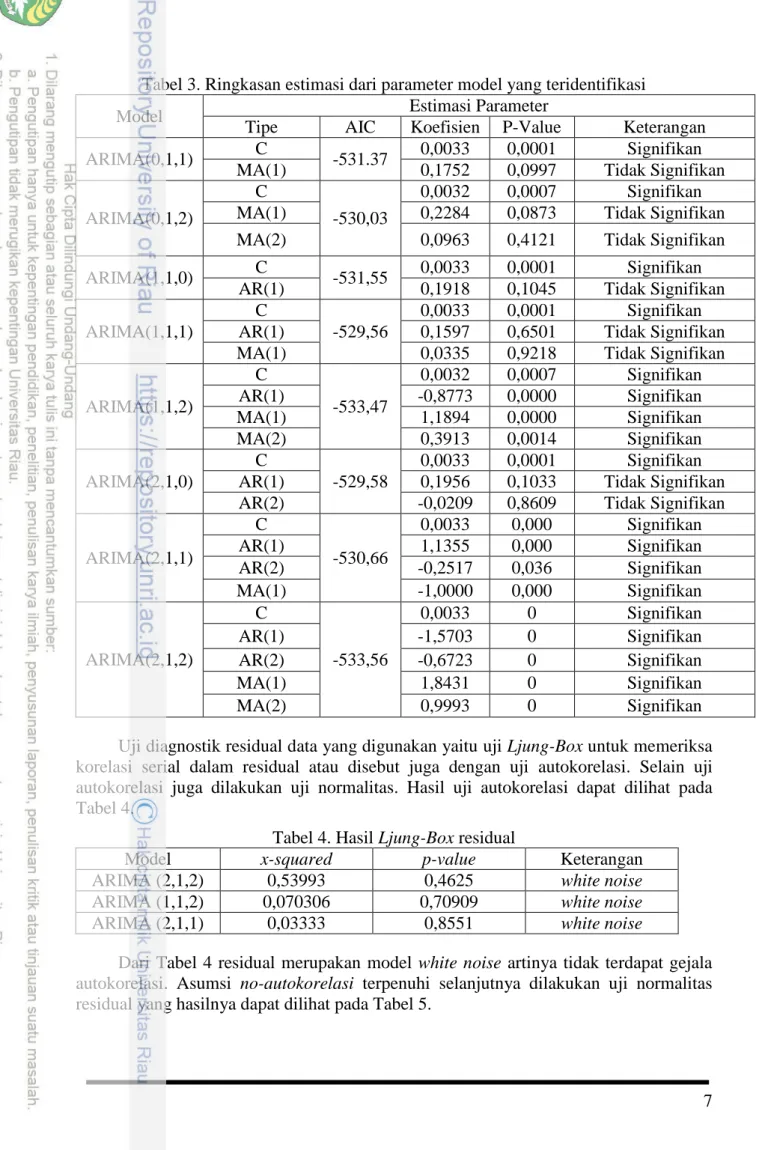

Berdasarkan Tabel 3 model signifikan pada , maka didapatkan model yang signifikan dan nilai AIC dari yang terkecil yaitu ARIMA(2,1,2), ARIMA(1,1,2), dan ARIMA(2,1,1), selanjutnya model akan dilakukan pemeriksaan diagnostik residual untuk memenuhi asumsi dari pemodelan ARIMA.

7 Tabel 3. Ringkasan estimasi dari parameter model yang teridentifikasi

Model Estimasi Parameter

Tipe AIC Koefisien P-Value Keterangan

ARIMA(0,1,1) C

-531.37 0,0033 0,0001 Signifikan

MA(1) 0,1752 0,0997 Tidak Signifikan

ARIMA(0,1,2)

C

-530,03

0,0032 0,0007 Signifikan

MA(1) 0,2284 0,0873 Tidak Signifikan

MA(2) 0,0963 0,4121 Tidak Signifikan

ARIMA(1,1,0) C

-531,55 0,0033 0,0001 Signifikan

AR(1) 0,1918 0,1045 Tidak Signifikan

ARIMA(1,1,1)

C

-529,56

0,0033 0,0001 Signifikan

AR(1) 0,1597 0,6501 Tidak Signifikan

MA(1) 0,0335 0,9218 Tidak Signifikan

ARIMA(1,1,2)

C

-533,47

0,0032 0,0007 Signifikan

AR(1) -0,8773 0,0000 Signifikan

MA(1) 1,1894 0,0000 Signifikan

MA(2) 0,3913 0,0014 Signifikan

ARIMA(2,1,0)

C

-529,58

0,0033 0,0001 Signifikan

AR(1) 0,1956 0,1033 Tidak Signifikan

AR(2) -0,0209 0,8609 Tidak Signifikan

ARIMA(2,1,1)

C

-530,66

0,0033 0,000 Signifikan

AR(1) 1,1355 0,000 Signifikan

AR(2) -0,2517 0,036 Signifikan

MA(1) -1,0000 0,000 Signifikan

ARIMA(2,1,2)

C

-533,56

0,0033 0 Signifikan

AR(1) -1,5703 0 Signifikan

AR(2) -0,6723 0 Signifikan

MA(1) 1,8431 0 Signifikan

MA(2) 0,9993 0 Signifikan

Uji diagnostik residual data yang digunakan yaitu uji Ljung-Box untuk memeriksa korelasi serial dalam residual atau disebut juga dengan uji autokorelasi. Selain uji autokorelasi juga dilakukan uji normalitas. Hasil uji autokorelasi dapat dilihat pada Tabel 4.

Tabel 4. Hasil Ljung-Box residual

Model x-squared p-value Keterangan

ARIMA (2,1,2) 0,53993 0,4625 white noise

ARIMA (1,1,2) 0,070306 0,70909 white noise

ARIMA (2,1,1) 0,03333 0,8551 white noise

Dari Tabel 4 residual merupakan model white noise artinya tidak terdapat gejala autokorelasi. Asumsi no-autokorelasi terpenuhi selanjutnya dilakukan uji normalitas residual yang hasilnya dapat dilihat pada Tabel 5.

8 Tabel 5. Hasil uji normalitas residual

Model x-squared p-value Keterangan

ARIMA (2,1,2) 7,6534 0,02198 Tidak berdistribusi

normal ARIMA (1,1,2) 15,168 0,000508 Tidak berdistribusi

normal

ARIMA (2,1,1) 5,8518 0,05362 Berdistribusi normal Berdasarkan Tabel 4 dan Tabel 5, ARIMA (2,1,1) adalah model yang paling baik untuk data IHK Kota Pekanbaru dengan persamaan matematis:

Model ARIMA (2,1,1)

.

Artinya prediksi perubahan nilai IHK Kota Pekanbaru bulan ke t dipengaruhi secara positif oleh perubahan IHK pada bulan lalu sebesar 1,1355 dan dipengaruhi secara negatif oleh perubahan nilai IHK pada dua bulan lalu sebesar 0,2517.

Model jangka panjang pada pendekatan ECM adalah model dengan persamaan regresi biasa pada variabel yang tidak stasioner di tingkat level. Kemudian dari persamaan regresi tersebut terdapat nilai residual yang akan digunakan untuk melanjutkan ketahap selanjutnya. Dalam artikel ini hasil estimasi parameter model jangka panjang dapat dilihat dati Tabel 6.

Tabel 6. Hasil estimasi parameter model jangka panjang

Berdasarkan Tabel 6 dengan kriteria uji maka variabel IHK Dumai dan IHK Tembilahan signifikan dalam memodelkan IHK Pekanbaru. Hal ini berarti variabel IHK Kota Tembilahan dan IHK Kota Dumai memiliki pengaruh jangka panjang terhadap IHK Kota Pekanbaru.

.

Residual model diuji stationeritasnya untuk mengetahui adanya hubungan antar variabel. Uji kointegrasi digunakan untuk memberikan indikasi awal bahwa model yang digunakan memiliki hubungan jangka panjang (Cointegration Relation). Pengujian kointegrasi pada artikel ini dilakukan dengan pengujian Augmanted Dickey Fulley terhadap residual dari model jangka panjang, residual dari model jangka panjang akan dilakukan uji akar unit untuk melihat stationeritas residual model. Variabel berkointegrasi apabila residual dalam keadaan stationer. Hasil uji akar unit disajikan dalam Tabel 7.

Variabel Koefisien Standart Error t-Statistik Probabilitas

C -0,4705 0,05890 -7,989 2,10e-11

0,6495 0,06215 10,449 7,39e-16

0,4447 0,06885 6,459 1,25e-08

9 Tabel 7. Hasil uji Augmanted Dickey Fuller residual jangka panjang

ADF TEST Level

Variabel ADF-Value p-value

-4.0377 0.01298

Berdasarkan Tabel 7 nilai p-value =0,01298 < α=0,05 berarti residual stationer, artinya bahwa IHK Kota Pekanbaru, IHK Kota Dumai dan IHK Kota Tembilahan saling berkointegrasi. Oleh karena itu dapat dilanjutkan ketahap berikut yaitu estimasi model jangka pendek.

Persamaan model ECM untuk data IHK Kota Pekanbaru sebagai berikut:

. Estimasi parameter ECM disajikan dalam Tabel 8.

Tabel 8. Hasil estimasi model jangka pendek (ECM) Variabel Koefisien Standart

Error

t-Statistik Probabilitas

C 0,0005966 0,0005078 1,175 0,244243

0,6250328 0,1148694 5,441 8,06e-07 0,2418879 0,1013004 2,388 0,019775 (-1) -0,3133941 0,0825274 -3,797 0,000317

Diperoleh estimasi model dengan persamaan

Pada Tabel 8 nilai (-1) yang menunjukan nilai speed of adjustment yang bernilai negatif dan siginifikan hal ini menunjukan bahwa model ECM ini adalah valid dan berpengaruh secara signifikan dalam jangka panjang maupun jangka pendek. Nilai 0,5915 atau 59,15% menunjukan bahwa sekitar 40,85% IHK Kota Pekanbaru dipengaruhi oleh variabel diluar IHK Dumai dan IHK Tembilahan. Hasil uji signifikansi estimasi parameter persamaan jangka pendek menunjukan bahwa dalam jangka pendek perubahan IHK Kota Dumai dan perubahan IHK Kota Tembilahan memberikan pengaruh yang positif terhadap IHK Kota Pekanbaru besar -0,3133941 mempunyai makna bahwa perbedaan antara IHK Kota Pekanbaru dengan nilai keseimbangannya sebesar 0,3133941 akan disesuaikan dalam waktu satu tahun, artinya ada sebesar 31,34% ketidakseimbangan antara jangka panjang dan jangka pendek.

Model yang paling baik adalah model yang memiliki error atau kesalahan yang paling kecil. Dalam artikel ini dibandingkan ARIMA (2,1,1) dan ECM, model yang paling cocok untuk data IHK Kota Pekanbaru dapat dilihat dari nilai akurasi pada Tabel 9.

10 Tabel 9. Akurasi model berdasarkan tipe error

Tipe Error ARIMA(2,1,1) ECM

RMSE 0,005298451 0,003498636

MAE 0,003919739 0,002712748

MASE 0,75177 0,6628299

Berdasarkan Tabel 9 dapat diketahui bahwa model ECM lebih baik untuk memodelkan data IHK Kota Pekanbaru karena model ECM memiliki kesalahan paling kecil dalam memodelkan data IHK Kota Pekanbaru.

5. KESIMPULAN

Berdasarkan analisis dan pembahasan yang telah dilakukan maka dapat disimpulkan bahwa penggunaan pendekatan model koreksi kesalahan (ECM) lebih baik digunakan untuk memodelkan data IHK Kota Pekanbaru dibandingkan dengan pendekatan Autoregressive Integrated Moving Average (ARIMA) hal ini disebabkan karena model ECM memiliki kesalahan lebih kecil dibandingkan model ARIMA. Akan tetapi penggunaan model ECM memiliki kekurangan dalam hal prediksi untuk data kedepannya, karena model ini memerlukan data real time atau asumsi nilai dari variabel bebasnya yaitu data IHK Kota Dumai dan data IHK Kota Tembilahan agar dapat memprediksi IHK Kota Pekanbaru. Sedangkan model ARIMA dapat memprediksi nilai IHK Kota Pekanbaru berdasarkan data lag tanpa memerlukan variabel lain.

Ucapan terima kasih Penulis mengucapkan terima kasih kepada Bapak Haposan Sirait, M.Si. dan anonymous reviewer yang telah membimbing dan memberikan arahan dalam penulisan karya ilmiah ini.

DAFTAR PUSTAKA

Adams, S. O., Awujola, A., & Alumgudu, A. I. (2014). Modeling Nigeria’s consumer price index using arima model. International Journal of Development and Economic Sustainability, 2(2), 37–47.

Alnaa, S. E., & Ahiakpor, F. (2011). Arima (autoregressive integrated moving average) approach to predicting inflation in Ghana. Journal of Economics and International Finance, 3(5), 328–336.

Bank Indonesia. (2020). Tujuan dan Tugas Bank Indonesia.

https://www.bi.go.id/id/tentang-bi/fungsi-bi/tujuan/Contents/Default.aspx.

Diakses 24 Mei 2020 Pk. 20.46 WIB.

BPS. (2019). Provinsi Riau dalam angka 2019.

Cryer, J. D., & Chan, K.-S. (2008). Time series analysis with applications in R. New York: Springer..

Dhewanty, E. W., Sulistianingsih, E., & Marta, S. (2019). Analisis kointegrasi dan error correction model indeks harga konsumen Kota Pontianak dan Singkawang.

Buletin Ilmiah Math. Stat. Dan Terapannya (Bimaster), 08(1), 97–102.

Dinas Komunikasi dan Informasi Kabupaten Temanggung. (2016). Indeks harga

11 konsumen Kota Temanggung 2016.

Greene, W. H. (2003). Econometric analysis 5th edition. New Jersey: Prentice Hall.

Gujarati, D. N. (2009). Basic econometrics 4th edition. New York : McGraw-Hill..

Jere, S., Banda, A., Chilyabanyama, R., & Moyo, E. (2019). Modeling consumer price index in zambia: a comparative study between multicointegration and ARIMA approach. Open Journal of Statistics, 09(02), 245–257.

Juanda, B., & Junaidi. (2012). Ekonometrika deret waktu teori dan aplikasi. Bogor: IPB Press.

Makridakis, S., Wheelwright C, S., & McGee, V. E. (1999). Metode dan aplikasi peramalan, Edisi Kedua, Terj. Dari Forecasting, Second Edition, oleh Sus Andriyanto, Untung. Basith, Abdul. Jakarta: Penerbit Erlangga.

Merdeka.com. (2020). BPS Catat Inflasi Januari 2020 Capai 0,39 Persen.

https://www.liputan6.com/bisnis/read/4169906/bps-catat-inflasi-januari-2020- capai-039-persen. Diakses 26 Mei 2020 Pk. 21.22 WIB.

Mia, M. S., Nabeen, A. H. M. M. R., & Akter, M. M. (2019). Modelling and forecasting the consumer price index in Bangladesh through econometric models. American Scientific Research Journal for Engineering, Technology, and Sciences, 59(1), 118–127.

Montgomery, D. C., Jennings, C. L., & Kulahci, M. (2008). Introduction to time series analysis and forecasting. New Jersey: John Willey & Sons, lnc.

Saputra, M. J., Setiawan, A., & Mahatma, T. (2012). Analisis kointegrasi data runtun waktu indeks harga konsumen beberapa komoditas barang kota di Jawa Tengah.

Prosiding Seminar Nasional Penelitian, Pendidikan Dan Penerapan MIPA, Fakultas MIPA, Universitas Negeri Yogyakarta, 177–184.

Sari, M., & Sulistianingsih, E. (2019). Model koreksi kesalahan (ECM) pada kasus data runtun waktu indeks harga konsumen di Jawa Tengah. Buletin Ilmiah Math. Stat.

Dan Terapannya (Bimaster), 08(1), 111–116.

Wei, W. W. S. (2006). Time series analysis: univariate and multivariate methods second edition. New Jersey: John Wiley & Sons, Inc..

Wigati, Y., Rais, & Utami, I. T. (2017). Pemodelan time series dengan proses ARIMA untuk prediksi indeks harga konsumen (IHK) di Palu – Sulawesi Tengah. Jurnal Ilmiah Matematika Dan Terapan, 12(2), 149–159.

Wikipedia. (2020). Kota Pekanbaru. https://id.wikipedia.org/wiki/Kota_Pekanbaru.

Diakses 25 Mei 2020 Pk. 08.09 WIB.

Zhang, F. W., Che, W., Xu, B., & Xu, J. (2013). The research of ARMA model in CPI time series. In Proceedings of the 2nd International Symposium on Computer, Communication, Control and Automation (ISCCCA-13), 28–31.