SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh : SRI INDRIANI 0913010160 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Oleh : SRI INDRIANI 0913010160 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Menyusun Skripsi S-1 Pr ogram Studi Akuntansi

Oleh : SRI INDRIANI 0913010160 / FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERUSAHAAN PERBANKAN GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

Sri Indriani

0913010160/FE/EA

Telah Diseminarkan Dan Disetujui Untuk Mengikuti Ujian Skripsi Oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W., MAks

Tanggal : . . .

NIP. 19670123 199303 2001

Mengetahui,

Ketua Program Studi Akuntansi

Dr. Hero Priono, SE, M.Si, Ak

NIP. 19611011 199203 1001

Hak Cipta © milik UPN "Veteran" Jatim :

PERUSAHAAN PERBANKAN GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

Sri Indriani

0913010160/FE/EA

Disetujui Untuk Mengikuti Ujian Lisan Oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W., MAks

Tanggal : . . .

NIP. 19670123 199303 2001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

DI BURSA EFEK INDONESIA

Disusun Oleh : Sr i Indriani 0913010160 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Progdi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal 3 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Tituk Diah W., MAks Dra. Ec. Tituk Diah W., MAks

Sekr etaris

Dra. Ec. Sar i Andayani, MAks Anggota

Dra. Er ry Andhaniwati, MAks. Ak

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. Dhani Ichsanudin Nur, MM NIP. 19630924 198903 1001

Hak Cipta © milik UPN "Veteran" Jatim :

Puji syukur penulis ucapkan kepada Allah SWT, atas berkat dan limpahan

rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “ ANALISIS

MEMPREDIKSI FINANCIAL DISTRESS PADA PERUSAHAAN

PERBANKAN GO PUBLIC DI BURSA EFEK INDONESIA ” yang disusun

sebagai syarat untuk menyelesaikan program studi Sarjana (SI) Jurusan Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa dalam penulisan skripsi tidak mungkin dapat

terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, serta doa dari

berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati, penulis

ingin menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak, selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

ii

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. Kedua orangtua saya, Djupri dan Soeryati yang senantiasa memberikan cinta

dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam

penyelesaian skripsi ini.

7. Moch Zulfikar Rizal yang telah memberi support, do’a dan perhatian dalam

penyelesaian skripsi ini.

8. Teman – teman seperjuangan Maya Lendo W. H, Vivin Ernawati, Rendy

Ardyansyah, Elis Hadi S., dan Anna Annisa Maghfiroh, dll, terimakasih atas

segala dukungan, pemacu semangat, dan motivasi yang diberikan untuk

menyelesaikan skripsi ini, serta kebersamaannya selama ini.

9. Seluruh teman – teman Akuntansi angkatan 2009 ,terimakasih atas

kebersamaan selama ini dan tetap berjuang teman.

Tiada dapat penulis sampaikan kecuali ucapan terimakasih semoga Allah

SWT senantiasa memberikan balasan atas kebaikan yang telah diberikan kepada

penulis. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

kekurangan dan keterbatasan yang dimliki, oleh karena itu sumbang pikir dan koreksi

Hak Cipta © milik UPN "Veteran" Jatim :

menambah khasanah ilmu pengetahuan khususnya bidang Akuntansi.

Wassalamualaikum.wr.wb.

Surabaya, 22 April 2013

Penulis

iv

KATA PE NGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penulisan ... 10

1.4. Manfaat Penulisan ... 11

1.5. Sistematika Penulisan ... 11

BAB II : KAJ IAN TEORI DAN PENGEMBANGAN MODEL ... 13

2.1. Hasil Penelitian Terdahulu ... 13

2.2. Kajian Teori ... 17

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.2.3. Pengguna Laporan Keuangan Bank ... 19

2.2.2.4. Rasio Keuangan Bank ... 21

2.2.2. Rasio-Rasio CAMEL ... 22

2.2.2.1. CAR (Capital Adequaty Ratio) ... 24

2.2.2.2. NPL (Non Performing Loan) ... 25

2.2.2.3. BOPO (Beban Operasional Terhadap Pendapatan Operasional) ... 26

2.2.2.4. ROA (Return On Asset) ... 27

2.2.2.5. LDR (Loan to Deposite Ratio) ... 28

2.2.3. Financial Distress (Kesulitan Keuangan) ... 29

2.2.3.1. Pengertian Financial Distress ... 29

2.2.3.2. Indikator Financial Distress ... 32

2.2.4. Teori Struktural Modal ... 35

2.2.4.1. Modigliani-Miller (MM) Theory ... 35

2.2.4.2. Trade-off Theory ... 36

2.2.4.3. Pecking Order Theory ... 37

2.2.4.4. Equity Market Timing ... 37

2.3. Kerangka Pemikiran Teoritis ... 38

vi

2.3.3 Pengaruh Aspek Manajemen Terhadap Financial Distress

Pada Perbankan ... 40

2.3.4 Pengaruh Aspek Rentabilitas Terhadap Financial Distress Pada Perbankan ... 40

2.3.5 Pengaruh Aspek Likuiditas Terhadap Financial Distress Pada Perbankan ... 41

2.4. Perumusan Hipotesis ... 42

BAB III : METODE PENELITIAN ... 44

3.1. Definisi Operasional dan Pengukuran Variabel ... 44

3.1.1. Variabel Independen / Bebas ... 44

3.1.2. Variabel Dependen / Terikat ... 47

3.2. Teknik Penentuan Sampel ... 48

3.2.1. Populasi ... 48

3.2.2. Sampel ... 49

3.3. Teknik Pengumpulan Data ... 52

3.3.1. Jenis Data ... 52

3.3.1. Sumber Data ... 52

3.3.1. Metode Pengumpulan Data ... 52

Hak Cipta © milik UPN "Veteran" Jatim :

4.1. Deskripsi Obyek Penelitian ... 57

4.1.1. Sejarah Singkat PT. Bank Bukopin, Tbk ... 57

4.1.2. Sejarah Singkat PT. Bank Bumi Artha, Tbk ... 57

4.1.3. Sejarah Singkat PT. Bank Capital Indonesia, Tbk ... 58

4.1.4. Sejarah Singkat PT. Bank Central Asia, Tbk ... 59

4.1.5. Sejarah Singkat PT. Bank CIMB Niaga, Tbk ... 60

4.1.6. Sejarah Singkat PT. Bank Danamon, Tbk ... 61

4.1.7. Sejarah Singkat PT. Bank Ekonomi Raharja, Tbk ... 61

4.1.8. Sejarah Singkat PT. Bank Internasional Indonesia, Tbk 62

4.1.9. Sejarah Singkat PT. Bank Kesawan, Tbk ... 63

4.1.10. Sejarah Singkat PT. Bank Mandiri (Persero), Tbk ... 63

4.1.11. Sejarah Singkat PT. Bank Mega, Tbk ... 64

4.1.12. Sejarah Singkat PT. Bank Mutiara, Tbk ... 65

4.1.13. Sejarah Singkat PT. Bank Negara Indonesia, Tbk ... 65

4.1.14. Sejarah Singkat PT. Bank OCBC NISP, Tbk ... 66

4.1.15. Sejarah Singkat PT. Bank Pan Indonesia, Tbk ... 67

4.1.16. Sejarah Singkat PT. Bank Permata, Tbk ... 67

4.1.17. Sejarah Singkat PT. Bank Pundi Indonesia, Tbk ... 68

viii

4.2. Deskripsi Variabel Penelitian ... 70

4.2.1. CAR (Capital Adequaty Ratio) ... 70

4.2.2. NPL (Non Performing Loan) ... 72

4.2.3. BOPO (Beban Operasional Terhadap Pendapatan Operasional) ... 74

4.2.4. ROA (Return On Asset) ... 76

4.2.5. LDR (Loan to Deposite Ratio) ... 78

4.2.6. Financial Distress ... 80

4.3 Analisis Regresi Logistik ... 81

4.3.1. Pengaruh CAR Terhadap Prediksi Kondisi Financial Distress ... 81

4.3.2. Pengaruh NPL Terhadap Prediksi Kondisi Financial Distress ... 84

4.3.3. Pengaruh BOPO Terhadap Prediksi Kondisi Financial Distress ... 86

4.3.4. Pengaruh ROA Terhadap Prediksi Kondisi Financial Distress ... 89

4.3.3. Pengaruh LDR Terhadap Prediksi Kondisi Financial Distress ... 91

Hak Cipta © milik UPN "Veteran" Jatim :

Terdahulu ... 101

4.4.3. Keterbatasan Penelitian ... 102

BAB V : KESIMPULAN DAN SARAN ... 104

5.1. Kesimpulan ... 104

5.2. Saran ... 105

x

DAFTAR TABEL

Tabel 1.1 Sistem Peringkat CAMEL ... 6

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu dengan Sekarang ... 16

Tabel 2.2 Kriteria Penilaian Tingkat Kesehatan Rasio CAR ... 25

Tabel 2.3 Kriteria Penilaian Tingkat Kesehatan Rasio NPL ... 26

Tabel 2.4 Kriteria Penilaian Tingkat Kesehatan Rasio BOPO ... 27

Tabel 2.5 Kriteria Penilaian Tingkat Kesehatan Rasio ROA ... 28

Tabel 2.6 Kriteria Penilaian Tingkat Kesehatan Rasio LDR ... 29

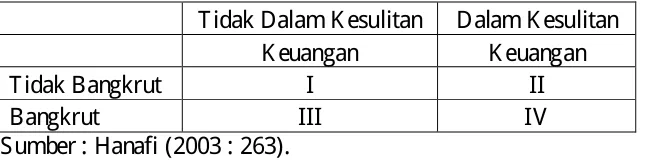

Tabel 2.7 Kategori Kesulitan Keuangan ... 30

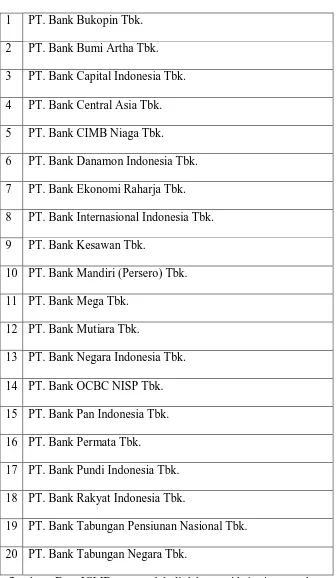

Tabel 3.1 Daftar Nama Bank ... 51

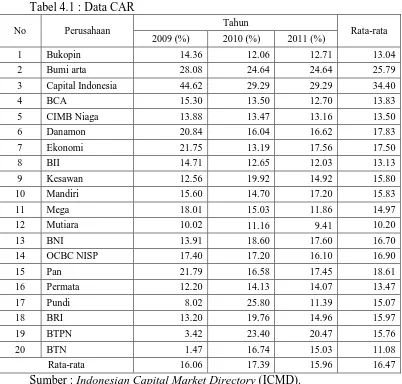

Tabel 4.1 Data CAR ... 71

Tabel 4.2 Data NPL ... 73

Tabel 4.3 Data BOPO ... 75

Tabel 4.4 Data ROA ... 77

Tabel 4.5 Data LDR ... 79

Tabel 4.6 Hasil Regresi Logistik pada Variabel CAR ... 82

Tabel 4.7 Classification Tabel ... 83

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 4.11 Classification Tabel ... 88

Tabel 4.12 Hasil Regresi Logistik pada Variabel ROA ... 89

Tabel 4.13 Classification Tabel ... 90

Tabel 4.14 Hasil Regresi Logistik pada Variabel LDR ... 91

Tabel 4.15 Classification Tabel ... 93

xii

Gambar 2.8 Kerangka Pemikiran Teoritis ... 42

Hak Cipta © milik UPN "Veteran" Jatim :

Lampiran 1 : Rekapitulasi Variabel CAR

Lampiran 2 : Rekapitulasi Variabel NPL

Lampiran 3 : Rekapitulasi Variabel BOPO

Lampiran 4 : Rekapitulasi Variabel ROA

Lampiran 5 : Rekapitulasi Variabel LDR

Lampiran 6 : Pengaruh CAR Terhadap Financial Distress

Lampiran 7 : Pengaruh NPL Terhadap Financial Distress

Lampiran 8 : Pengaruh BOPO Terhadap Financial Distress

Lampiran 9 : Pengaruh ROA Terhadap Financial Distress

xiv Oleh Sr i Indr iani

ABSTRAK

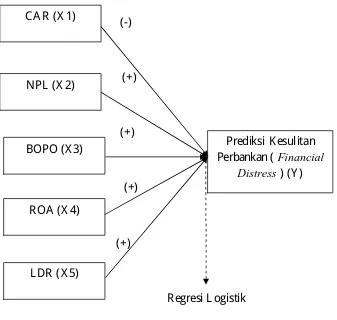

Financial distress dapat dinilai dari beberapa indikator. Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan itu dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian financial distress suatu bank. Untuk menilai kinerja keuangan umumnya digunakan lima aspek penilaian yaitu : 1) Capital; 2) Assets; 3) Management; 4) Earnings; 5) Liquidity. Penelitian ini bertujuan untuk menganalisis pengaruh rasio CAMEL terhadap prediksi kondisi financial distress yang diproksikan kedalam rasio keuangan diantaranya adalah Rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Return On Asset ( ROA), Loan to Deposite Ratio (LDR).

Data yang digunakan dalam penelitian ini diperoleh dari data Laporan Keuangan Publikasi Tahunan bank umum periode 2009 – 2011. Populasi dalam penelitian ini adalah 32 bank umum. Setelah melewati tahap purposive sampling terdapat 20 sampel bank. Sampel bank terbagi dalam 2 kelompok yaitu terdapat 18 bank tidak mengalami financial distress, dan 2 bank mengalami financial distress.

Metode statistik yang digunakan untuk menguji hipotesis penelitian adalah regresi logistik. Hasil penelitian menunjukkan bahwa NPL, BOPO, ROA, LDR berpengaruh positif terhadap prediksi kondisi financial distress pada perusahaan perbankan, CAR berpengaruh negatif terhadap prediksi kondisi financial distress pada perusahaan perbankan.

Kata kunci : Kondisi financial distress, Rasio CAMEL, regresi logistik.

Hak Cipta © milik UPN "Veteran" Jatim :

1.1. Latar Belakang

Perekonomian tumbuh dan berkembang dengan berbagai macam lembaga keuangan. Salah satu di antara lembaga-lembaga keuangan tersebut yang nampaknya paling besar peranannya dalam perekonomian adalah lembaga keuangan bank, yang lazimnya disebut bank. Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan - badan pemerintah dan swasta, maupun perorangan menyimpan dana-dananya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian.

Perbankan memegang peranan penting dalam kehidupan masyarakat. Perbankan merupakan perusahaan yang dalam kegiatannya berhubungan langsung dengan masyarakat. Kegiatan perbankan begitu dipengaruhi oleh kepercayaan nasabah atau masyarakat luas. Apabila dalam tubuh bank terjadi gejolak maka akan muncul reaksi keras dari masyarakat.

usaha, tempat menyimpan uang, melakukan pembayaran atau penagihan dan masih banyak jasa keuangan lainnya.

Dalam Krisis ekonomi yang diawali dengan dilikuidasinya 16 bank pada bulan November 1997, telah menyebabkan bangsa Indonesia terjerumus dalam tingkat kemiskinan yang meningkat secara drastis yaitu mencapai 49,5 juta orang. Tahun 1999 walau tingkat kemiskinan mengalami penurunan namun tingkat keparahannya lebih besar dibanding tahun sebelumnya. Kemiskinan di Indonesia terlihat dari meningkatnya jumlah pengangguran, meningkatnya anak usia sekolah yang putus sekolah dan turunnya kualitas kesehatan masyarakat (Arthesa dan Handiman, 2006:57) (dalam skripsi Kamal, 2012).

Besarnya dampak krisis menyebabkan banyak peneliti yang mencoba mencari penyebabnya. Beberapa peneliti berbeda pendapat, peneliti ekonomi makro berpendapat bahwa penyebab krisis adalah faktor ekonomi makro yaitu menurunnya nilai tukar rupiah terhadap dollar Amerika, sedangkan peneliti mikro berpendapat bahwa industri perbankan memiliki peran besar terjadinya krisis. Sampai dengan Oktober 2004, jumlah bank tercatat sebesar 139 bank dengan total asset sebesar Rp 1.126,1 trilyun (Septiana : 2009)

Pada tahun 2008, peningkatan risiko sistematik kembali muncul ke permukaan ketika Amerika mengalami krisis keuangan akibat dari subprime mortgage. Krisis ini menyebabkan seluruh sistem

Hak Cipta © milik UPN "Veteran" Jatim :

keuangan termasuk beberapa pasar dan institusinya di negara lainnya secara simultan menderita kerugian. Di Indonesia sendiri imbas dari krisis lembaga keuangan AS pertama-tama sangat terasa di pasar modal sebagaimana ditunjukkan oleh kemrosotan tajam IHSG. Kemrosotan IHSG ini diikuti pelemahan nilai rupiah yang sudah menembus angka Rp. 10.650 seiring penguatan dollar AS karena investor mencari perlindungan, terutama di T bills (surat berharga) pemerintah AS. Pasar obligasi, baik pemerintah maupun korporasi juga mengalami tekanan yang menimbulkan kerugian besar pada perbankan dan institusi pemegang obligasi lainnya karena penghitungan yang disesuaikan dengan nilai pasar saat itu (mark-to-market).

Salah satu dampak krisis keuangan 2008 di industri perbankan nasional adalah Bank Century (sekarang Bank Mutiara). Keputusan pengambilalihan Bank Century oleh pemerintah dengan alasan kemungkinan terjadinya dampak sistematik dinilai oleh sebagian kalangan tidak wajar. Hal ini mengakibatkan kasus ini yang pada awalnya merupakan kasus di wilayah perbankan mulai bergeser ke arah politik dan memicu konflik kepentingan diantara kalangan tertentu.

akan memilih bank yang sehat dan dapat dipercaya untuk melakukan jasa perbankan. Sebuah tantangan berat yang harus dihadapi oleh perbankan.

Saat ini perusahaan yang go public memanfaatkan keberadaan pasar modal sebagai sarana untuk mendapatkan sumber dana atau alternatif pembiayaan. Adanya pasar modal dapat dijadikan sebagai alat untuk merefleksikan kinerja dan kondisi keuangan perusahaan. Pasar akan merespon positif melalui peningkatan harga saham perusahaan jika kondisi keuangan dan kinerja perusahaan bagus. Para investor dan kreditur sebelum menanamkan dananya pada suatu perusahaan akan selalu melihat terlebih dahulu kondisi keuangan perusahaan tersebut. Oleh karena itu, analisis dan prediksi atas kondisi keuangan suatu perusahaan adalah sangat penting. (Atmini, 2005) (dalam skripsi Hadi dan Anggraeni, 2010).

Kondisi perekonomian di Indonesia yang masih belum menentu mengakibatkan tingginya risiko suatu perusahaan untuk mengalami kesulitan keuangan atau bahkan kebangkrutan. Kesalahan prediksi terhadap kelangsungan operasi suatu perusahaan di masa yang akan datang dapat berakibat fatal yaitu kehilangan pendapatan atau investasi yang telah ditanamkan pada suatu perusahaan. Oleh karena itu, pentingnya suatu model prediksi kebangkrutan suatu perusahaan menjadi hal yang sangat dibutuhkan oleh berbagai pihak seperti pemberi pinjaman, investor, pemerintah, akuntan, dan

Hak Cipta © milik UPN "Veteran" Jatim :

manajemen. Sehingga bank sangat memerhatikan kinerjanya, dengan kata lain yaitu bagaimana kinerja perusahaan bank tersebut. Banyak para pemegang rekening giro, deposito ataupun tabungan ingin mengetahui seberapa besar perusahaan ini dapat bertahan atau berapa besar prediksi kebangkrutannya. Untuk mendapatkan info ini, dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan.

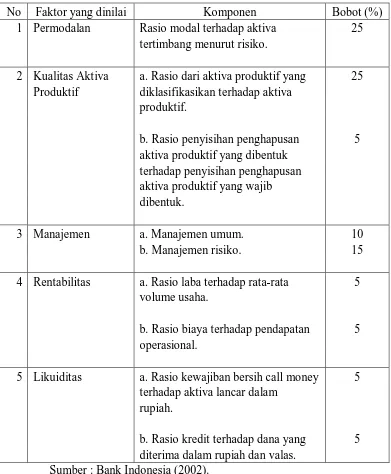

Salah satu pendekatan yang dapat digunakan untuk mengetahui kinerja bank adalah rasio keuangan Capital, Assets quality, Management, Earnings, Liquidity dan Sensitivity to Market

Tabel 1.1

Sistem Peringkat CAMEL

No Faktor yang dinilai Komponen Bobot (%)

1 Permodalan Rasio modal terhadap aktiva 25

tertimbang menurut risiko.

2 Kualitas Aktiva a. Rasio dari aktiva produktif yang 25 Produktif diklasifikasikan terhadap aktiva

produktif.

4 Rentabilitas a. Rasio laba terhadap rata-rata 5

volume usaha.

b. Rasio biaya terhadap pendapatan 5

operasional.

5 Likuiditas a. Rasio kewajiban bersih call money 5

terhadap aktiva lancar dalam

rupiah.

b. Rasio kredit terhadap dana yang 5

diterima dalam rupiah dan valas.

Sumber : Bank Indonesia (2002).

Penilaian tingkat kesehatan diterapkan dalam empat golongan predikat tingkat kesehatan bank sebagai berikut :

a. Nilai kredit 81 % - 100 % diberi predikat sehat. b. Nilai kredit 66 % - 81 % diberi predikat cukup sehat.

Hak Cipta © milik UPN "Veteran" Jatim :

c. Nilai kredit 51 % - 66 % diberi predikat kurang sehat. d. Nilai kredit 0 % - 51 % diberi predikat tidak sehat.

Financial Distress terjadi sebelum kebangkrutan. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan (Almilia dan Kristijadi, 2003).

Plat dan Plat (2002) mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Hofer (1980) dan Whitaker (1999) mengumpamakan kondisi financial distress sebagai suatu kondisi dari perusahaan yang mengalami laba bersih (net profit) negatif selama beberapa tahun.

tersebut. Dengan terdeteksinya lebih awal kondisi perusahaan, sangat memungkinkan bagi perusahaan, investor dan para kreditur (lembaga keuangan) serta pemerintah melakukan langkah-langkah antisipatif untuk mencegah agar krisis keuangan segera tertangani.

Berdasarkan Peraturan Bank Indonesia No. 3/25/PBI/2001 tanggal 26 Desember 2001 tentang Penetapan Status Bank dan Penyerahan Bank kepada Badan Penyehatan Perbankan Nasional, yang mulai berlaku tanggal 31 Desember 2001 bahwa Bank Indonesia menilai kondisi suatu bank memiliki potensi kesulitan yang dapat membahayakan kelangsungan usahanya adalah bank yang memenuhi kriteria sebagai berikut :

1. Memiliki predikat kurang sehat atau tidak sehat dalam penilaian tingkat kesehatan bank.

2. Memiliki permasalahan aktual dan atau potensial di bidang likuiditas, profitabilitas dan solvabilitas berdasarkan penilaian terhadap nilai keseluruhan risiko (composite risk).

3. Terdapat pelampauan dan atau pelanggaran Batas Maksimal Pemberian Kredit dan langkah-langkah penyelesaian yang diusulkan bank menurut penilaian Bank Indonesia dinilai tidak dapat diterima atau tidak mungkin dicapai.

4. Terdapat pelanggaran Posisi Devisa Netto dan menurut penilaian Bank Indonesia langkah-langkah penyelesaian yang diusulkan bank dinilai tidak dapat diterima atau tidak mungkin dicapai.

Hak Cipta © milik UPN "Veteran" Jatim :

5. Memiliki rasio Giro Wajib Minimum dalam rupiah lebih besar dari 5 % namun bank dinilai mengalami permasalahan likuiditas yang mendasar.

6. Memiliki permasalahan Profitabilitas yang mendasar.

7. Memiliki kredit bermasalah (Non Performing Loan) secara netto lebih dari 5% dari total kredit.

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar prediksi kebangkrutan. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai prediksi masa depan bank apakah dapat bertahan atau tidak (Munawir, 2002: 292).

Sesuai uraian di atas, maka penulis mengambil judul: “Analisis Mempr ediksi Financial Distress pada Perusahaan Perbankan Go Public di Bur sa Efek Indonesia.”

1.2. Perumusan Masalah

Berdasarkan Latar Belakang masalah dan penelitian-penelitian empiris, maka permasalahan yang dapat dirumuskan adalah :

2. Apakah ada pengaruh variabel NPL terhadap kondisi financial distress pada perbankan?

3. Apakah ada pengaruh variabel BOPO terhadap kondisi financial distress pada perbankan?

4. Apakah ada pengaruh variabel ROA terhadap kondisi financial distress pada perbankan?

5. Apakah ada pengaruh variabel LDR terhadap kondisi financial distress pada perbankan?

1.3. Tujuan Penulisan

Tujuan penelitian adalah :

1. Menganalisis pengaruh variabel CAR terhadap kondisi financial distress pada perbankan.

2. Menganalisis pengaruh variabel NPL terhadap kondisi financial distress pada perbankan.

3. Menganalisis pengaruh variabel BOPO terhadap kondisi financial distress pada perbankan.

4. Menganalisis pengaruh variabel ROA terhadap kondisi financial distress pada perbankan.

5. Menganalisis pengaruh variabel LDR terhadap kondisi financial distress pada perbankan.

Hak Cipta © milik UPN "Veteran" Jatim :

1.4. Manfaat Penulisan

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan. Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi internal bank

Membantu mengevaluasi hasil operasi perbankan dalam menilai tingkat kinerja, sehingga dapat menjadi peringatan dini jika bank mengalami tanda – tanda kesulitan keuangan dan tanda kebangkrutan yang dapat segera diambil langkah perbaikan dan pencegahan.

2. Bagi Akademisi

Hasil penelitian ini merupakan salah satu referensi yang bermanfaat untuk riset perbankan selanjutnya untuk menambah pengetahuan tentang prediksi kondisi financial distress yang terjadi di perusahaan perbankan dan dapat mendukung penelitian selanjutnya dalam melakukan penelitian yang berkaitan dengan kondisi financial distress pada perbankan.

1.5. Sistematika Penulisan

BAB I Pendahuluan

Dalam bab ini penulis menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan dan manfaat, serta sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini penulis menjelaskan teori yang digunakan dalam menganalisis prediksi financial distress. Selain itu dalam bab ini diuraikan pula mengenai kerangka pikir dan hipotesis penelitian.

BAB III Metode Penelitian

Dalam bab ini penulis menguraikan tentang jenis penelitian, teknik dan metode pengumpulan data juga teknik analisis.

BAB IV Analisa Data dan Pembahasan

Dalam bab ini penulis menguraikan proses perhitngan setiap variabel dan hasil dari analisa.

BAB V Penutup

Penulis menguraikan kesimpulan, saran dan keterbatasan dalam penelitian.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB II

KAJ IAN TEORI DAN PENGEMBANGAN MODEL

2.1. Hasil PenelitianTerdahulu

1. Peneliti : Wicaksana (2011)

Judul : Analisis Pengaruh Rasio CAMEL terhadap Kondisi Bermasalah pada sektor perbankan di Indonesia.

Hasil Penelitian : Hasil penelitian menggunakan regresi logistik menunjukkan bahwa NPL dan BOPO berpengaruh positif signifikan kemudian CAR, ROA, NIM, LDR berpengaruh negatif tidak signifikan terhadap kondisi bermasalah bank. 2. Peneliti : Aryati dan Balafif (2007)

Judul : Analisis Faktor yang Mempengaruhi Tingkat Kesehatan Bank dengan Regresi Logit. Hasil Penelitian : Hasil empiris penelitian ini mengindikasikan

mempunyai pengaruh negatif dan tidak signifikan terhadap tingkat kesehatan bank. Dan ROA, LDR dan NIM mempunyai pengaruh positif dan tidak signifikan terhadap tingkat kesehatan bank.

3. Peneliti : Almilia (2006)

Judul : Prediksi Kondisi Financial Distress Perusahaan Go-Public Dengan Menggunakan Analisis Multinomial Logit.

Hasil penelitian : 1. Pada model pertama yaitu bahwa rasio TLTA dapat digunakan untuk memprediksi kondisi financial distress perusahaan. Daya klasifikasi total model ini adalah sebesar 79.0%.

2. Pada model kedua yaitu bahwa rasio CFFOTA dan CFFOCL dapat digunakan untuk memprediksi kondisi financial distress perusahaan. Daya klasifikasi total model ini adalah sebesar 58.0%.

3. Pada model ketiga yaitu bahwa rasio CATA, TLTA, NFATA, CFFOCL, CFFOTS dan CFFOTL dapat digunakan untuk memprediksi kondisi financial distress

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan. Daya klasifikasi total model ini adalah sebesar 79,6%.

4. Peneliti : Prasetyo (2011)

Judul : Faktor – Faktor yang Mempengaruhi Kondisi Financial Distress Perusahaan Perbankan (2006

-2008).

TABEL 2.1

Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang.

No Peneliti J udul Variabel

1 Wicaksana (2011)

Analisis Pengaruh

Rasio CAMEL terhadap Kondisi Bermasalah

Analisis Faktor yang Mempengaruhi Tingkat Kesehatan Bank dengan Regresi Logit

- Variabel Dependen : Kondisi Financial Distress Perusahaan - Variabel Independen : profit margin, likuiditas, efisiensi, rasio-rasio modal, risiko keuangan dan variabel dummy variasi waktu. 4 Prasetyo

- Variabel Dependen : financial distress dan non financial distress

- Variabel Independen : CAR, NPL, BOPO, ROA, dan LDR. 5 Sri

Indriani (2013)

Analisis Memprediksi Financial Distress pada Perusahaan Perbankan

- Variabel Independen : CAR, NPL, BOPO, ROA, dan LDR

Sumber : Jurnal Penelitian

Hak Cipta © milik UPN "Veteran" Jatim :

2.2. Kajian Teori 2.2.1. Bank

2.2.1.1. Pengertian Bank

Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang ”Perbankan” ( Arthesa dan Handiman, 2006:6) (dalam skripsi Kamal, 2012) menyebutkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian di atas dapat dijelaskan secara lebih luas bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. (Kasmir, 2008 : 25-26)

2.2.1.2. Laporan Keuangan Bank

serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. (Ikatan Akuntan Indonesia, 2007)

Menurut Ikatan Akuntan Indonesia (2007) dalam PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan bank terdiri atas:

a) Neraca

Bank menyajikan aset dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

b) Laporan Laba Rugi

Laporan laba rugi bank menyajikan secara terperinci unsur pendapatan dan beban, serta membedakan antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non operasional.

c) Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

d) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aset bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

e) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

2.2.1.3. Pengguna Laporan Keuangan dan Kebutuhan Informasi Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan – keputusan investasi dan pendanaan, seperti yang dinyatakan dalam SFAC No. 1 (dalam skripsi Purwanti 2005) bahwa laporan keuangan harus memberikan informasi :

1. untuk keputusan investasi dan kredit 2. mengenai jumlah dan timing arus kas 3. mengenai aktiva dan kewajiban 4. mengenai kinerja perusahaan

5. mengenai sumber dan penggunaan kas 6. penjelas dan interpretif

7. untuk menilai stewardship.

Ketujuh tujuan ini terangkum dengan disajikannya laporan laba rugi, neraca, laporan arus kas dan pengungkapan laporan keuangan.

untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas, perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan – keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber – sumber daya yang dipercayakan kepada mereka dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: 1) aktiva, 2) kewajiban, 3) ekuitas, 4) pendapatan, beban termasuk keuntungan dan kerugian, 5) arus kas.

Menurut (Ikatan Akuntansi Indonesia, 2007:2-3) (dalam skripsi Purwanti, 2005), pengguna laporan keuangan meliputi: a) Investor, membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menanam, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan membayar deviden.

b) Karyawan, menggunakan laporan keuangan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja, dan kesempatan kerja.

c) Pemberi pinjaman, menggunakan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

Hak Cipta © milik UPN "Veteran" Jatim :

d) Pemasok dan kreditur usaha lainnya, mereka tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

e) Pelanggan, berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terikat dengan perjanjian jangka panjang dengan, atau bergantung pada perusahaan.

f) Pemerintah, membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g) Masyarakat, laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (tren) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.1.4. Rasio Keuangan Bank

Menurut Muljono (1999) (dalam skripsi Endri 2005), rasio keuangan bank terdiri dari:

a) Rasio likuiditas bank

b) Rasio rentabilitas bank

Rasio rentabilitas bank untuk mengetahui kemampuan bank di dalam menghasilkan laba dari operasi usaha.

c) Rasio risiko usaha bank

Rasio risiko usaha bank digunakan untuk mengukur besarnya risiko-risiko dalam menjalankan usahanya.

d) Rasio permodalan

Analisa rasio permodalan sering disebut sebagai analisa solvabilitas atau capital adequancy analysis. Analisa rasio ini untuk mengetahui apakah permodalan bank yang ada telah mencukupi untuk mendukung kegiatan bank yang akan dilakukan secara efisien dan mapu untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan.

e) Rasio efisiensi usaha

Rasio efisiensi usaha digunakan untuk mengukur performance manajemen suatu bank apakah telah menggunakan semua faktor-faktor produksinya dengan tepat guna dan berhasil guna serta tingkat efisiensi manajemen bank.

2.2.2. Rasio – Rasio CAMEL

Dalam melakukan penilaian terhadap tingkat kesehatan bank, bank sentral biasanya menggunakan kriteria CAMEL yaitu : Capital adequety, Manajemen, Asset quality, Earning, Liquidity.

Hak Cipta © milik UPN "Veteran" Jatim :

a) Capital adequacy

Adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko – resiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

b) Asset quality

Menunjukkan kualitas asset sehubungan dengan resiko kredit yang dihadapi bank akibat pemberian kredit dan investasi bank pada portofolio yang berbeda.

c) Manajemen quality

Menunjukkan kemampuan manajemen bank untuk mengidentifikasi, mengawasi dan mengontrol resiko yang timbul melalui kebijakan – kebijakan dan strategi bisnisnya untuk mencapai target.

d) Earning

Return on Asset

e) Liqudity

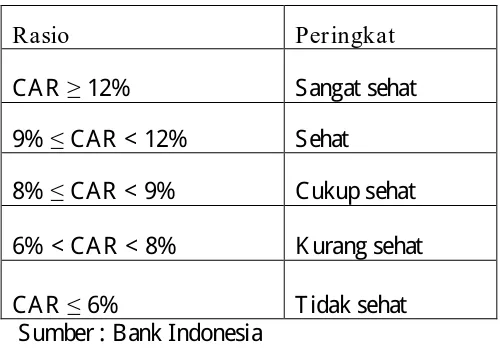

2.2.2.1. CAR (Capital Adequaty Ratio)

Capital adequacy ratio

Hak Cipta © milik UPN "Veteran" Jatim :

≥ ≤ ≤

≤

≤

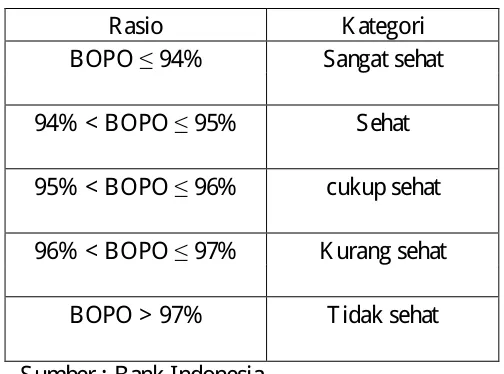

2.2.2.3. BOPO (Beban Operasional Ter hadap Pendapatan Operasional)

Hak Cipta © milik UPN "Veteran" Jatim :

≤ ≤ ≤

≤ ≤ ≤ ≤

2.2.2.5. LDR ( Loan to Deposite Ratio )

Loan to Deposite Ratio (LDR)

go public

Hak Cipta © milik UPN "Veteran" Jatim :

≤ ≤ ≤

≤

2.2.3. Financial Distress (Kesulitan Keuangan)

financial distress

Hak Cipta © milik UPN "Veteran" Jatim :

financial distress

Hak Cipta © milik UPN "Veteran" Jatim :

)

financial distress

financial distress

financial distress

going concern

fee

financial distress

Hak Cipta © milik UPN "Veteran" Jatim :

EBIT

2.2.4.2. Trade-off Theory Trade-off theory

agency costs financial

distress

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.3. Pecking Order Theory

pecking order theory

Pecking order

theory Pecking order

theory

Pecking order theory

equity market timing

equity market timing

2.3. Kerangka Pemikiran Teoritis

2.3.1. Pengaruh Capital terhadap Kondisi Financial Distress pada Perbankan

financial distress

Hak Cipta © milik UPN "Veteran" Jatim :

HI = CAR berpengaruh negatif terhadap kondisi financial distress pada perbankan.

2.3.2. Pengaruh Asset Quality terhadap Kondisi Financial Distress pada Perbankan

Non Performing Loan

financial distress

financial distress

H3 : Beban Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh positif terhadap kondisi financial distress pada perbankan.

2.3.4. Pengaruh Aspek Rentabilitas terhadap Kondisi Financial Distress pada perbankan

financial distress

Hak Cipta © milik UPN "Veteran" Jatim :

H4 : Return on Assets (ROA) berpengaruh positif terhadap kondisi financial distress pada perbankan.

2.3.5. Pengaruh Aspek Likuiditas terhadap Kondisi Financial Distress pada perbankan

financial distress

2.4. Perumusan Hipotesis

Financial Distress

Hak Cipta © milik UPN "Veteran" Jatim :

distress

financial

distress

financial

distress

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel independen/bebas dan variabel dependen/terikat. Variabel merupakan abstraksi dari gejala, peristiwa atau masalah yang memerlukan penyelidikan (Silalahi, 2009:191).

3.1.1. Variabel Independen/bebas

Variabel independen yang digunakan dalam penelitian ini adalah :

1. Capital (CAR) 2. Asset Quality (NPL)

3. Management (BOPO)

4. Earnings (ROA) 5. Liquidity (LDR)

Definisi operasional variabel independen yang digunakan dalam penelitian ini meliputi :

1. CAR (Capital Adequacy Ratio)

Merupakan rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit,

Hak Cipta © milik UPN "Veteran" Jatim :

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank (Almilia dan Herdiningtyas, 2005). Rasio ini dapat dirumuskan sebagai berikut (SE BI No.7/10/DPNP tanggal 31 Maret 2005) :

CAR = Modal x 100% Aktiva tertimbang menurut risiko

2. NPL (Non Performing Loan)

Rasio ini menunjukan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi financial distress semakin besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. Rasio ini dapat dirumuskan sebagai berikut :

NPL = Kredit Bermasalah x 100% Total Kredit

mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi financial distress semakin kecil. Biaya operasional dihitung berdasarkan

penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini dirumuskan sebagai berikut :

BOPO = Biaya Operasional x 100% Pendapatan Operasional

4. ROA (Return on Assets)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi financial distress semakin kecil. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata-rata total asset adalah rata-rata volume usaha atau aktiva. Rasio ini dirumuskan sebagai berikut:

ROA = Laba Sebelum Pajak x 100% Rata-rata Total Aset

Hak Cipta © milik UPN "Veteran" Jatim :

5. LDR (Loan to Deposit Ratio)

Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi financial distress akan semakin besar. Kredit yang diberikan

tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito.

Rasio ini dapat dirumuskan sebagai berikut :

LDR = Total Kredit x 100%

Total Dana Pihak Ketiga

3.1.2. Variabel Dependen/ter ikat

Variabel dependen yang digunakan dalam penelitian ini adalah prediksi perusahaan perbankan yang mengalami kondisi financial distress dan perusahaan perbankan yang tidak mengalami

tidak mengalami financial distress dan 1 untuk perusahaan perbankan yang mengalami financial distress.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Menurut Emory dan Cooper (2992 : 242) (dalam skripsi Kusumaningrum, 2004), populasi adalah seluruh kumpulan dari elemen – elemen yang akan dibuat kesimpulan. Sedangkan elemen (unsur) adalah subjek dimana pengukuran akan dilakukan. Besarnya populasi yang akan digunakan dalam suatu penelitian tergantung pada jangkauan kesimpulan yang akan dibuat atau dihasilkan.

Populasi adalah jumlah total dari seluruh unit/elemen di mana penyelidik tertarik (Silalahi, 2009:253). Populasi dalam penelitian ini adalah perusahaan perbankan go public yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011.

Populasi dalam penelitian ini adalah perusahaan perbankan yang go public di Bursa Efek Indonesia yang berjumlah 32 perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

3.2.2. Sampel

Sampel adalah bagian tertentu yang dipilih dari populasi (Silalahi, 2009:254).

Metode pengambilan sampel yang digunakan adalah porposive sampling. Pengambilan sampel secara porposive didasarkan pada suatu pertimbangan tertentu yang dibuat oleh peneliti sendiri, berdasarkan ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya. Pelaksanaan pengambilan sampel secara porposive ini antara lain sebagai berikut: Mula-mula peneliti

mengidentifikasi semua karakteristik populasi misalnya dengan mengadakan studi pendahuluan/dengan mempelajari berbagai hal yang berhubungan dengan populasi. Kemudian peneliti menetapkan berdasarkan pertimbangannya sebagian dari anggota populasi menjadi sampel penelitian, sehingga teknik pengambilan sampel secara porposive ini didasarkan pada pertimbangan pribadi peneliti sendiri. (Sugiyono, 2011:218-219)

Sampel dalam penelitian ini adalah perusahaan perbankan dengan kriteria sebagai berikut:

a) Merupakan perusahaan perbankan go public yang terdaftar di Bursa Efek Indonesia

tiga tahun berturut-turut yaitu tahun 2009, 2010, 2011 yang disampaikan ke Bank Indonesia

c) Perusahaan kelompok perbankan yang tidak pernah delisting. d) Bank yang dijadikan sampel terbagi menjadi dua atau kategori

yaitu:

a. Bank yang tidak mengalami kondisi financial distress, yaitu: i) Bank-bank yang tidak masuk program penyehatan

perbankan dan tidak dalam pengawasan khusus. Bank-bank tersebut masih beroperasi sampai 31 Desember 2011. ii) Bank-bank tersebut tidak mengalami kerugian pada tahun

2009- 2011.

b. Bank yang mengalami kondisi financial distress, yaitu:

i) Bank-bank yang dinyatakan bangkrut atau telah ditutup oleh Bank Indonesia pada tahun 2011. (Peraturan Pemerintah RI No.25 tahun 1999 tentang pencabutan izin usaha, pembubaran dan likuidasi bank).

ii) Bank-bank yang menderita kerugian minimal satu tahun

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 3.1 Daftar Nama Bank 1 PT. Bank Bukopin Tbk. 2 PT. Bank Bumi Artha Tbk. 3 PT. Bank Capital Indonesia Tbk. 4 PT. Bank Central Asia Tbk. 5 PT. Bank CIMB Niaga Tbk. 6 PT. Bank Danamon Indonesia Tbk. 7 PT. Bank Ekonomi Raharja Tbk. 8 PT. Bank Internasional Indonesia Tbk. 9 PT. Bank Kesawan Tbk.

10 PT. Bank Mandiri (Persero) Tbk. 11 PT. Bank Mega Tbk.

12 PT. Bank Mutiara Tbk.

13 PT. Bank Negara Indonesia Tbk. 14 PT. Bank OCBC NISP Tbk. 15 PT. Bank Pan Indonesia Tbk. 16 PT. Bank Permata Tbk.

17 PT. Bank Pundi Indonesia Tbk. 18 PT. Bank Rakyat Indonesia Tbk.

19 PT. Bank Tabungan Pensiunan Nasional Tbk. 20 PT. Bank Tabungan Negara Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data yang dikumpulkan dari penelitian ini adalah data sekunder. Data sekunder merupakan data yang dikumpulkan dari tangan kedua atau dari sumber lain yang telah tersedia sebelum penelitian dilakukan (Silalahi, 2009:291).

3.3.2. Sumber Data

Sumber data dalam penulisan skripsi ini adalah dari berbagai sumber buku, jurnal dan penelitian terdahulu yang mendukung penelitian. Sedangkan untuk sumber data yang akan diolah dalam analisis penelitian adalah www.idx.co.id, situs web resmi Bursa Efek Indonesia.

3.3.3. Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini, penulis menggunakan beberapa metode pengumpulan data sebagai berikut :

1. Metode dokumentasi

Metode dokumentasi digunakan sebagai dasar menganalisis data. Dalam hal ini dokumentasinya berupa data informasi keuangan maupun data lain yang mendukung. Dalam penelitian ini metode dokumentasi digunakan untuk mengungkap perhitungan rasio keuangan dalam hal ini ialah

Hak Cipta © milik UPN "Veteran" Jatim :

Capital (CAR), Asset Quality (NPL), Management (BOPO), Earnings (ROA), Liquidity (LDR).

2. Metode browsing

Metode pengumpulan data yang dilakukan dengan pencarian atau membaca data-data dan jurnal yang bersumber dari situs Bank Indonesia maupun situs lain yang ada di internet.

3. Metode studi pustaka

Pengumpulan data yang dilakukan dengan pencarian atau membaca data-data dan jurnal yang bersumber dari buku.

3.4. Teknik Analisis Data

Teknik analisis yang digunakan adalah sebagai berikut:

1. Mengumpulkan data-data berupa laporan keuangan dari Perusahaan Perbankan Go-Public yang menjadi sampel penelitian periode 2009-2011.

2. Mengelompokkan kondisi perusahaan manjadi dua kelompok sesuai dengan kriteria penelitian yaitu perusahaan yang tidak mengalami financial distress dan perusahaan yang mengalami financial distress.

4. Analisis Deskriptif

Analisis ini akan digunakan untuk memberikan gambaran variabel-variabel penelitian sebagai variabel bebas dalam memprediksi secara signifikan kemungkinan kondisi financial distress.

5. Pengujian Hipotesis

Uji pengaruh dilakukan untuk mengetahui kekuatan pengaruh dari masing-masing variabel bebas untuk memprediksi financial distress suatu perusahaan. Pengujian dalam penelitian ini adalah dengan menggunakan logistic regression untuk mengetahui kekuatan prediksi rasio keuangan terhadap penentuan financial distress suatu perusahaan. Jika variabel yang merupakan skala nominal adalah variabel dependen, maka jenis regresi yang digunakan adalah regresi logisitik (Santosa dan Ashari, 2005). Persamaan logistic regression dapat dinyatakan sebagai berikut (Ghozali, 2007) :

Ln [odds (S│ X1,X2,Xk)] = Y = b0 + b1CAR + b2NPL + b3BOPO + b4ROA + b5LDR + e

Atau :

= b0 + b1CAR + b2NPL + b3BOPO + b4ROA + b5LDR + e

Hak Cipta © milik UPN "Veteran" Jatim :

Dimana:

Odds (S │ X1, X2, …, X5 ) =

Y = kondisi financial distress pada bank b0 = konstanta

b1 – b5 = koefisien regresi CAR = Capital Adequacy Ratio NPL = Non Performing Loan

BOPO = Biaya Operasional / Pendapatan Operasional ROA = Return on Assets

LDR = Loan to Deposit Ratio

Adapun tahap-tahap pengujiannya adalah sebagai berikut: a. Menilai model fit

Ho : Model yang dihipotesiskan fit dengan data ( Rasio keuangan dapat digunakan untuk memprediksi financial distress)

Ha : Model yang dihipotesiskan tidak fit dengan data (Rasio keuangan tidak dapat digunakan untuk memprediksi financial distress).

b. Menentukan tingkat signifikansi = 5% dan 10%

i. Jika tingkat signifikansinya > 0,05 dan 0,1 maka Ho diterima. Berarti bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress.

ii. Jika tingkat signifikansinya ≤ 0,05 dan 0,1 maka Ho ditolak. Berarti bahwa rasio keuangan tidak dapat digunakan untuk memprediksi financial distress.

d. Berdasarkan uji statistik yang telah dilakukan dapat ditarik kesimpulan Ho diterima: jika nilai Hosmer and Lemeshow’s Goodness of Fit Test > 0.05 dan 0,1, berarti rasio keuangan dapat digunakan untuk memprediksi financial distress.

Ho ditolak : Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test ≤ 0.05 dan 0,1, berarti rasio keuangan tidak dapat digunakan untuk memprediksi financial distress.

Hak Cipta © milik UPN "Veteran" Jatim :

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. Bank Bukopin, Tbk

Pada 10 Juli 1970 Bank Umum Koperasi Indonesia (BUKOPIN) didirikan dengan badan hukum koperasi, pada tahun 1986-1987 Bukopin melakukan penggabungan usaha (merger) dengan beberapa bank berbadan hukum koperasi.

Pada tahun 1989 perubahan nama Bukopin menjadi bank Bukopin, dan pada tahun 1993 bank Bukopin mengubah status badan hukumnya menjadi badan hukum perseroan terbatas dengan nama PT. Bank Bukopin. Bank Bukopin didirikan pada tanggal 10 Juli 1970 sebagai bank yang fokus pada segmen Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK). Hingga akhir tahun 2008, operasional Bank Bukopin didukung oleh 327 kantor.

4.1.2. Sejar ah Singkat PT. Bank Bumi Arta, Tbk

Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta Nusantara.

Seiring dengan Kebijaksanaan Pemerintah melalui Paket Oktober (PAKTP) 1988, dimana perbankan diberikan peluang yang lebih besar untuk mengembangkan usahanya, maka pada tanggal 20 Agustus 1991 dengan persetujuan dari bank Indonesia, bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa.

Sejak tanggal 14 September 1992 dengan izin dari Menteri Kehakiman RI nama Bank Bumi Arta Indonesia diganti menjadi Bank Bumi Arta. Kemudian untuk memperkuat struktur permodalan dan operasional bank serta untuk lebih profesional dan transparan pada tanggal 1 Juni 2006 Bank Bumi Arta melaksanakan IPO (Initial Public Offering) dan mencatatkan sahamnya ke Bursa Efek Jakarta.

4.1.3. Sejar ah Singkat PT. Bank Capital Indonesia, Tbk

PT Bank Capital Indonesia, Tbk (untuk selanjutnya disebut "Bank") dahulu bernama PT Bank Credit Lyonnais Indonesia didirikan pada tanggal 20 April 1989, sebagai bank campuran (joint venture) antara Credit Lyonnais SA, Perancis (disebut "CL") dengan PT Bank Internasional Indonesia, Tbk., Jakarta (disebut "BII"). Anggaran Dasar Bank disetujui oleh Menteri Kehakiman dan Menteri Keuangan berturut-turut pada tanggal 27 Mei 1989 dan 25 Oktober 1989, dan diumumkan pada Berita Negara tanggal 5 Juni 1990.

Hak Cipta © milik UPN "Veteran" Jatim :

Bank telah memperoleh izin operasinya sebagai bank umum dari Menteri Keuangan berdasarkan Surat Keputusan No. 119/KMK.013/1989 tanggal 25 Oktober 1989. Setelah memperoleh persetujuan dari Bank Indonesia sesuai dengan surat Nomor 6/2/DpG/DPIP/Rahasia tanggal 3 Maret 2004, pada Rapat Umum Pemegang Saham Luar Biasa (RUPS) yang diselenggarakan pada tangggal 31 Agustus 2004 secara resmi saham Credit Lyonnais telah diakuisisi oleh Sdr. Danny Nugroho.

4.1.4. Sejar ah Singkat PT. Bank Central Asia, Tbk

PT. Bank Central Asia, Tbk mulai beroperasi pada 21 Februari 1957 dan berkantor pusat di Jakarta. Tahun 1977 PT. Bank Central Asia berkembang menjadi Bank Devisa. Pada tahun 1991, BCA mulai menempatkan 50 unit ATM di berbagai tempat di Jakarta. Pengembangan jaringan dan fitur ATM dilakukan secara intensif.

4.1.5. Sejar ah Singkat PT. Bank CIMB Niaga, Tbk

Bank CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama Bank Niaga dan membangun nilai-nilai utama perusahaan dalam kurun waktu 10 tahun pertama. Dasawarsa kedua merupakan periode Bank Niaga mengembangkan diri menjadi perbankan profesional dengan pelayanan yang terpercaya. Dasawarsa ketiga membawa Bank Niaga ke era modernisasi perbankan dimana menjadi pemimpin dalam penggunaan teknologi melalui pengimplementasian sistem komputerisasi pada administrasi dan pembukuan.

Bank Niaga merupakan bank lokal pertama yang menyediakan layanan ATM, juga merupakan bank pertama di Indonesia dengan sistem online. Bulan November 2002 Commerce Asset-Holding Berhad (CAHB) dikenal dengan nama Bumiputera-Commerce Holding Berhad (BCHB) mengambil-alih kepemilikan mayoritas Bank Niaga dari Badan Penyehatan Perbankan Nasional (BPPN) dan kemudian mengalihkan mayoritas kepemilikan tersebut kepada CIMB Group.

Pada bulan Agustus 2007 seluruh kepemilikan saham berpindah tangan ke CIMB Group. Pada bulan Mei 2008 Bank Niaga berganti nama menjadi CIMB Niaga melalui RUPSLB. Lippo Bank resmi bergabung dengan CIMB Niaga pada 1 November 2008 yang disertai dengan peluncuran logo baru.

Hak Cipta © milik UPN "Veteran" Jatim :

4.1.6. Sejar ah Singkat PT. Bank Danamon Indonesia, Tbk

Bank Danamon didirikan pada tahun 1956 sebagai Bank Kopra Indonesia. Di tahun 1976 nama tersebut kemudian diubah menjadi PT Bank Danamon Indonesia. Di tahun 1988, Danamon menjadi bank devisa dan setahun kemudian mencatatkan diri sebagai perusahaan publik di Bursa Efek Jakarta.

Sebagai akibat dari krisis keuangan Asia di tahun 1998, Danamon dialihkan di bawah pengawasan Badan Penyehatan Perbankan Nasional (BPPN) sebagai bank BTO (taken over). Di tahun 1999, pemerintah Indonesia melalui BPPN, melakukan rekapitalisasi sebesar Rp 32,2 triliun dalam bentuk obligasi pemerintah. Sebagai bagian dari program restrukturisasi, di tahun yang sama PT Bank PDFCI, sebuah bank BTO yang lain, dilebur menjadi bagian dari Danamon.

Kemudian di tahun 2000, delapan bank BTO lainnya (Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank International dan PT Bank Risjad Salim Internasional) dilebur ke dalam Danamon.

4.1.7. Sejar ah Singkat PT. Bank Ekonomi Rahar ja, Tbk

yang kemudian lebih dikenal sebagai Bank Ekonomi. Pada tanggal 16 September 1992, status Bank Ekonomi berubah menjadi bank devisa.

Sejak 22 Mei 2009, Bank Ekonomi menjadi bagian dari grup institusi keuangan internasional, HSBC Holdings Plc., melalui anak perusahaannya, HSBC Asia Pacific Holdings (UK) Limited. Sampai dengan 31 Desember 2011, Bank Ekonomi memiliki 2.505 karyawan, yang tersebar di 46 kantor cabang utama (termasuk kantor pusat), 38 kantor cabang pembantu, dan 11 kantor kas yang tersebar di seluruh Indonesia.

Bank Ekonomi memfokuskan usaha perbankannya pada segmen usaha kecil dan menengah. Untuk ini, Bank Ekonomi menyediakan 107 ATM yang bergabung dalam jaringan Prima dan ALTO. Dengan menggunakan Kartu ATM Bank Ekonomi, para nasabah dapat melakukan transaksi pada lebih dari 21.000 ATM berlogo Prima dan ALTO.

4.1.8. Sejar ah Singkat PT. Bank Internasional Indonesia, Tbk

PT Bank Internasional Indonesia Tbk didirikan 15 Mei 1959. Setelah mendapatkan izin sebagai bank devisa pada 1988, BII mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang Bursa Efek Indonesia atau BEI) pada 1989. Sejak menjadi perusahaan publik, BII telah tumbuh menjadi salah satu bank swasta terkemuka di Indonesia.

Hak Cipta © milik UPN "Veteran" Jatim :

BII adalah salah satu bank terbesar di Indonesia dengan jaringan internasional yang memiliki 303 cabang termasuk lima cabang Syariah, serta 893 ATM dan 15 CDM (Cash Deposit Machines) BII di seluruh Indonesia, dan juga sudah terkoneksi dengan lebih dari 20.000 ATM yang tergabung dalam Jaringan ATM PRIMA, ATM BERSAMA, ALTO, CIRRUS dan jaringan MEPS di Malaysia dan sekaligus terhubung dengan lebih dari 2.800 ATM Maybank di Malaysia dan Singapura serta memiliki kantor cabang luar negeri di Mauritius, Mumbai dan Cayman Islands.

4.1.9. Sejar ah Singkat PT. Bank Kesawan, Tbk

PT Bank QNB Kesawan Tbk (BKSW) didirikan 01 April 1913 dengan nama N.V Chungwha Shangyeh Maatschappij (The Chinese Trading Company Limited). Kantor Pusat BKSW berlokasi di Jalan Jendral Sudirman Kavling 52-53, Jakarta. BKSW mempunyai 1 kantor pusat non-operasional, 14 kantor cabang, dan 28 kantor cabang pembantu di seluruh Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BKSW adalah menjalankan kegiatan umum perbankan.

4.1.10. Sejar ah Singkat PT. Bank Mandir i (Perser o), Tbk

Pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia, dan Bank Pembangunan Indonesia digabungkan ke dalam Bank Mandiri. Keempat Bank tersebut telah membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya sudah melebihi 150 tahun.

Setelah selesainya proses merger, Bank Mandiri kemudian melalui proses konsolidasi, selanjutnya diikuti dengan peluncuran single brand di seluruh jaringan melalui iklan dan promosi. Tahun 2003 Bank Mandiri mencatatkan sahamnya di Bursa Efek Jakarta. Sesudah menyelesaikan program transformasi semenjak 2005 sampai dengan tahun 2009, Bank Mandiri sedang bersiap melaksanakan transformasi tahap berikutnya dengan merevitalisasi visi dan misi untuk menjadi Lembaga Keuangan yang paling dikagumi dan selalu progresif.

4.1.11. Sejar ah Singkat PT. Bank Mega, Tbk

PT Bank Mega Tbk, sebagai sebuah bank besar di Indonesia, telah menjalani sejarah panjang dalam proses perkembangan bisnisnya. Tahun 1969 didirikan pertama kali dengan nama PT. Bank Karman yang berlokasi di Surabaya selanjutnya pada tahun 1992 PT. Bank Karman berubah nama menjadi PT. Mega Bank dan melakukan relokasi kantor pusat di Jakarta.

Pada tahun 1996 PARA Group (PT Para Global Investindo dan PT Para Rekan Investama) mengambil alih PT Mega Bank. Selanjutnya pada

Hak Cipta © milik UPN "Veteran" Jatim :

tahun 1997 PT. Mega Bank mengalami perubahan logo, PT. Mega Bank mengalami perubahan nama menjadi PT. Bank Mega pada tahun 2000, seiring dengan langkah strategis yang dilakukan oleh PT. Bank Mega pada tahun yang sama melakukan perubahan nama menjadi PT. Bank Mega, Tbk.

4.1.12. Sejar ah Singkat PT. Bank Mutiara, Tbk

PT Bank Mutiara, Tbk atau Bank Mutiara (Mutiara Bank) adalah perusahaan Indonesia yang berbentuk perseroan terbatas dan bergerak di bidang jasa keuangan perbankan. Bank ini berbasis di Jakarta. Didirikan pada tahun 1990.

4.1.13. Sejar ah Singkat PT. Bank Negar a Indonesia (Per ser o), Tbk

PT. Bank Negara Indonesia (Persero) Tbk (“BNI”) didirikan pada tahun 1946 sebagai bank pertama yang dimiliki sepenuhnya oleh Pemerintah. Pada awalnya BNI berfungsi sebagai bank sentral Republik Indonesia yang baru merdeka. Pada tahun 1955 BNI berubah status menjadi bank komersial.

saham BNI yang dimiliki oleh publik mencapai 23,64%. BNI melayani basis nasabah korporasi, komersial dan individu melalui jaringan pelayanan yang luas mencakup 993 cabang domestik dan 5 cabang luar negeri, 2.918 unit ATM, dan didukung oleh layanan perbankan Internet dan SMS.

4.1.14. Sejar ah Singkat PT. Bank OCBC NISP, Tbk

Didirikan pada tahun 1941, dengan nama NV Nederlandsch Indische Spaar En Deposito Bank (NISP). Akta Pendirian Perseroan No. 6 pada tanggal 4 April 194. Pada tahun 1967, Melakukan aliansi strategis dengan Daiwa Bank melalui Daiwa Perdania Bank, sekarang bernama Bank Resona Perdania, sebagai bank patungan pertama di Indonesia. NISP bergerak dalam bidang Usaha yang meliputi Bank Umum, Bank Devisa, dan Bank yang melakukan kegiatan berdasarkan prinsip syariah.

Pada tahun 1958, NISP berganti singkatan menjadi Nilai Inti Sari Penyimpan. Pada tahun 1981, NISP berganti nama menjadi Bank NISP. Pada tahun 1994, Bank NISP mencatatkan sahamnya di Bursa Efek Jakarta. Dan pada tahun 2008, Bank NISP berganti nama menjadi Bank OCBC NISP.

Hak Cipta © milik UPN "Veteran" Jatim :

4.1.15. Sejar ah Singkat PT. Bank Pan Indonesia, Tbk

PT Bank Pan Indonesia Tbk (PNBN) didirikan tanggal 14 Agustus 1971 dan memulai kegiatan usaha komersialnya pada 18 Agustus 1971. Kantor pusat PNBN terletak di Gedung Panin Centre Jl. Jend. Sudirman, Jakarta. Saat ini, PNBN memiliki 54 kantor cabang, 1 kantor perwakilan di Singapura dan 1 cabang di Cayman Islands.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PNBN adalah menjalankan usaha bank umum di dalam maupun di luar negeri. Pada tanggal 28 Oktober 1982, PNBN memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PNBN (IPO) kepada masyarakat sebanyak 1.637.500 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp3.475,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Desember 1982.

4.1.16. Sejar ah Singkat PT. Bank Permata, Tbk