NCFB-V FB-UKWMS-SURABAYA, 25 APRIL 2012 PENGUKURAN DAMPAK SOSIAL: SEBUAH TINJAUAN LITERATUR

TERHADAP METODE, KETERBATASAN, DAN APLIKASINYA Arip Budiono

Universitas Katolik Parahyangan Bandung

Abstract

Social Entrepreneurship is a concept which focuses on company’s social role to the society, in addition to the company's goal to achieve a profit. The role is manifested through creating social value in societies which its social impacts can be measured by various alternative methods. This assessment is carried out theoretically on three measurement methods of social value, they are: Social Return on Investment (SROI), Benefit-Cost Analysis (BCA), and the Poverty and Social Impact Analysis (PSIA). Limitations of these measurement methods are caused by the lack of common standards, the complexities of a social value measurement, and the technical constraints of the methods. These various alternative methods of social impact measurement can be applied by companies or governments. Companies can use it to measure the social impact of a social program or a certain activity held by firms, while governments can use it as one of suggestion in formulating policies / programs related to social activities.

Keywords: Social value, Social Return on Investment, Benefit-Cost Analysis, the Poverty and Social Impact Analysis

PENDAHULUAN

Paham kapitalisme memandang keuntungan sebagai tujuan utama dari suatu perusahaan. Hal tersebut memicu timbulnya berbagai masalah sosial dan ekonomi yang tercermin dari semakin besarnya tingkat kesenjangan sosial dari waktu ke waktu. Berbeda dengan hal tersebut, Kewirausahaan Sosial (Social Entrepreneurship) merupakan suatu konsep yang berkembang dengan memberikan perhatian terhadap peran sosial perusahaan kepada masyarakat disamping tujuan perusahaan untuk mencapai profit.

Kewirausahaan sosial menghasilkan pengusaha sosial yang berbeda dari pengusaha konvensional. Pengusaha konvensional fokus pada menciptakan nilai finansial sedangkan pengusaha sosial fokus pada penciptaan nilai sosial (Auerswald, 2009). Pengusaha sosial akan berusaha menciptakan suatu nilai sosial dengan memanfaatkan peluang yang ada. Penciptaan nilai sosial tersebut akan menciptakan suatu perubahan sosial di masyarakat yang dampaknya dapat diukur dengan berbagai alternatif pendekatan metode pengukuran.

Tujuan

133 PEMBAHASAN

Kewirausahaan sosial terkait erat dengan penciptaan nilai sosial yang dapat diukur dengan berbagai pendekatan pengukuran. Phills, et al. (2008) mendefinisikan nilai sosial sebagai penciptaan manfaat atau pengurangan biaya bagi masyarakat, melalui upaya untuk mengatasi kebutuhan dan masalah masyarakat, dengan menggunakan cara yang melampaui perolehan perorangan dan manfaat umum dari aktivitas pasar. Pembahasan akan dilakukan terhadap nilai sosial yang dimulai dengan review beberapa metode-metode pengukuran nilai sosial (Social Return on Investment, Benefit-Cost Analysis, dan Poverty and Social Impact Analysis) serta keterbatasan dan aplikasi potensial dari metode pengukuran dampak sosial.

Metode Pengukuran

Terdapat berbagai macam metode dan kerangka kerja yang telah dikembangkan untuk mengukur nilai sosial. Clark, et al. (2004), telah mengkategorikan metode-metode pengukuran nilai sosial berdasarkan fungsinya kedalam tiga kategori umum, yaitu: Metode Proses: alat yang digunakan untuk memantau efisiensi dan efektivitas dari output, variabel, maupun indikator yang digunakan manajemen untuk melacak proses yang sedang berjalan. Output tersebut kemudian dapat dievaluasi dalam hal sejauh mana output memiliki korelasi atau menyebabkan suatu outcomes sosial yang diinginkan. Metode Dampak: alat penghubung outputs (keluaran) dan outcomes (hasil) yang dapat digunakan untuk membuktikan outcome tambahan relatif terhadap alternatif lainnya. Metode Monetisasi: mengkonversikan keluaran/dampak dengan menetapkan kesetaraan nilai uang.

Seperti dapat dilihat pada Tabel 1, sebuah metode dapat masuk ke dalam satu atau lebih dari tiga kategori umum. Metode monetisasi merupakan metode yang menarik dalam dua hal yaitu: mudah untuk dipahami karena dampak sosial dikaitkan langsung dengan nilai uang dan menghasilkan nilai yang dapat digunakan sebagai patokan atau dasar pengambilan keputusan oleh pihak terkait. Oleh karena itu, pembahasan dilakukan terhadap tiga metode dalam kategori monetisasi untuk memberikan gambaran mengenai proses pengukuran nilai sosial.

Tabel 1. Metode Pengukuran Dampak Sosial

Metode Proses Dampak Monetisasi

Theories of Change X

Balanced Scorecard X X

Acumen Scorecard X

Social Return Assessment X

AtKisson Compass Assessment X X

Ongoing Assessment of Social Impacts

X X

Social return on Investment X X

Benefit-Cost Analysis X X

Poverty and Social Impact Analysis X X

134 a. Social Return on Investment (SROI)

SROI (Social Return on Investment) dipelopori oleh Roberts Enterprise Development Fund (REDF). Konsep ini telah berkembang menjadi kerangka yang digunakan secara luas dan telah didukung dan dikembangkan bersama oleh NEF (The National Economic Foundation). Pengukuran SROI yang dibahas disini dibuat berdasarkan publikasi NEF yang ditulis oleh Lawlor, et al. (2008) dengan judul “Measuring value: a guide to social return on investment (SROI)”.

Analisis SROI merupakan proses pemahaman, pengukuran dan pelaporan nilai sosial, lingkungan, dan ekonomi yang dihasilkan oleh sebuah organisasi berdasarkan analisis manfaat-biaya, akuntansi sosial, dan audit sosial. SROI adalah alat yang dapat dipergunakan untuk membuktikan serta memperbaiki. Dalam hal pembuktian, SROI menyediakan sarana yang kuat untuk menunjukkan dan mengkomunikasikan nilai sosial. Hal ini memungkinkan organisasi dan investor untuk melihat berapa banyak dan dimana nilai sosial diciptakan. Selain itu, SROI memungkinkan karyawan untuk berhenti dari rutinitas operasional dan melihat pekerjaan yang mereka lakukan dengan menggunakan perspektif baru. Wawasan yang dihasilkan tersebut dapat mempengaruhi pengambilan keputusan di masa depan sehingga kinerja sebuah proyek atau organisasi dapat terus ditingkatkan.

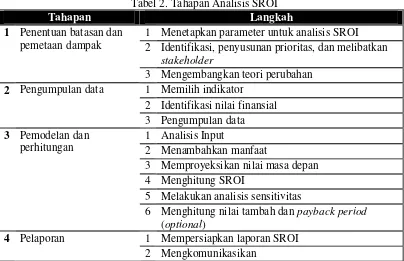

SROI mengukur suatu nilai manfaat relatif terhadap investasi yang dikeluarkan untuk mencapai manfaat tersebut. Rasio yang dihasilkan menunjukan perbandingan antara Net Present Value dari manfaat (benefits) dengan Net Present Value dari investasi (investment) yang diperlukan untuk mencapai manfaat tersebut. Analisis SROI dilakukan melalui empat tahapan yaitu: penentuan batasan dan pemetaan dampak, pengumpulan data, pemodelan, perhitungan, dan pelaporan. Setiap tahapan terdiri dari beberapa langkah seperti yang tercantum pada Tabel 2.

Tabel 2. Tahapan Analisis SROI

Tahapan Langkah

1 Penentuan batasan dan pemetaan dampak

1 Menetapkan parameter untuk analisis SROI 2 Identifikasi, penyusunan prioritas, dan melibatkan

stakeholder

3 Mengembangkan teori perubahan 2 Pengumpulan data 1 Memilih indikator

2 Identifikasi nilai finansial 3 Pengumpulan data 3 Pemodelan dan

perhitungan

1 Analisis Input

2 Menambahkan manfaat

3 Memproyeksikan nilai masa depan 4 Menghitung SROI

5 Melakukan analisis sensitivitas

6 Menghitung nilai tambah dan payback period (optional)

4 Pelaporan 1 Mempersiapkan laporan SROI 2 Mengkomunikasikan

135 Penerapan analisis SROI sangat fisibel dan memerlukan biaya yang relatif rendah jika sebuah organisasi telah memiliki data biaya, pendapatan, dan hasil yang diinginkan. Clark, et al. (2004) menyatakan bahwa metode ini memiliki kredibilitas yang lebih tinggi dari pendekatan lainnya karena didasarkan pada data output dan hasil usaha yang aktual tetapi kredibilitasnya tetap lebih rendah dari analisis ekonomi yang rinci karena tidak adanya analisis kontra faktual yang dirancang khusus untuk perbandingan dengan apa hasil-hasil sosial yang akan terjadi jika usaha itu tidak ada. b. Benefit-Cost Analysis

Benefit-cost analysis merupakan suatu jenis analisis ekonomi dimana biaya dan dampak sosial dari suatu investasi dinyatakan dalam nilai uang, serta penilaiannya didasarkan pada satu atau lebih dari tiga ukuran berikut:

a) Net Present Value (nilai keseluruhan dari seluruh biaya, pendapatan, dan dampak sosial setelah didiskontokan sehingga mencerminkan periode akuntansi yang sama). b) Benefit-cost ratio (nilai pendapatan dan dampak positif setelah didiskontokan dibagi

dengan nilai biaya dan dampak negatif setelah didiskontokan).

c) Internal rate of return (nilai bersih pendapatan ditambah dengan dampak sosial yang dinyatakan sebagai persentase pengembalian tahunan dari total biaya investasi).

Tabel 3. Input dan Output Benefit-Cost Analysis Informasi yang Dibutuhkan Hasil Analisis Ukuran komprehensif dari biaya program

pada setiap waktu secara agregat dan spesifik untuk berbagai pemangku kepentingan.

Ukuran dari manfaat bersih terhadap masyarakat

Ukuran dari dampak program pada setiap titik waktu

Rasio manfaat (benefits) terhadap biaya (costs)

“Shadow prices” untuk menilai semua keluaran dalam nilai uang secara agregat dan spesifik untuk berbagai pemangku kepentingan.

Ukuran tingkat pengembalian terhadap masyarakat (rate of return to society)

Sumber: Diadaptasikan dari Karoly, 2008

Benefit-cost analysis (analisis manfaat-biaya) digunakan oleh para ekonom untuk mengevaluasi investasi ketika konsekuensi penting dari suatu investasi tidak sepenuhnya tercermin dalam penerimaan dan pengeluaran. Metode ini digunakan untuk mengevaluasi berbagai macam investasi sektor publik (program pemerintah dalam negeri, program bantuan asing, investasi sosial yang didanai yayasan, dll) serta investasi double-bottom line yang bertujuan untuk memberikan dampak sosial disamping pendapatan bagi perusahaan (Clark, et al., 2004). Selain itu, metode ini juga dapat digunakan oleh pihak luar organisasi untuk mengetahui efisiensi dari investasi atau hibah yang diberikan.

136 diharapkan (Clark, et al., 2004). Penerapan metodologi ini dalam evaluasi program sosial belum mencapai kematangan sampai saat ini. Salah satu tantangan besar dalam menerapkan pendekatan manfaat-biaya adalah penentuan “shadow prices” yang tepat terhadap setiap hasil jangka pendek dan jangka panjang dari program sosial (Karoly, 2008).

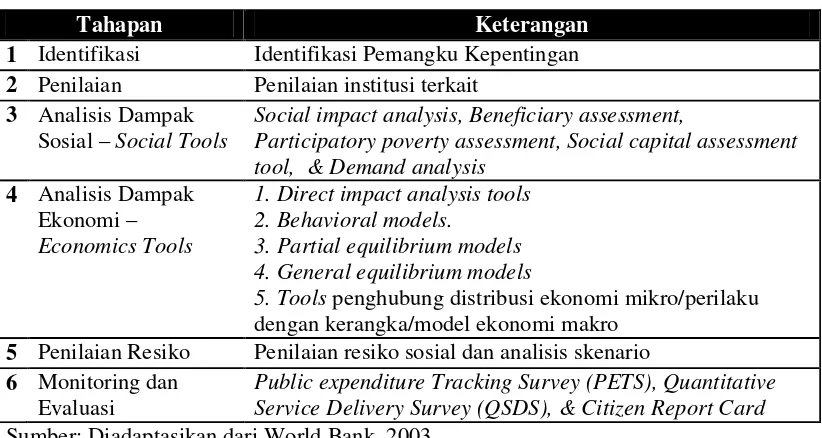

c. Poverty and Social Impact Analysis (PSIA)

PSIA merupakan pendekatan analitik sistematis yang digunakan untuk menganalisis distribusi dampak dari kebijakan perubahan pada kesejahteraan berbagai kelompok pemangku kepentingan yang berbeda dengan memberikan penekanan pada kaum miskin dan rentan (World Bank, 2003). PSIA bukan merupakan alat untuk penilaian besaran dampak itu sendiri tetapi lebih merupakan proses untuk mengembangkan penilaian dampak sistematis untuk proyek tertentu. Analisis PSIA dilakukan dengan melakukan identifikasi asumsi pelaksanaan program, sarana yang digunakan, pemangku kepentingan yang relevan, dan struktur kelembagaan. Setelah itu, dampak sosial dan risiko sosial dari program diperkirakan dengan menggunakan teknik analisis yang disesuaikan dengan proyek tersebut.

Tabel 4. Metode dan Tools PSIA

Tahapan Keterangan

1 Identifikasi Identifikasi Pemangku Kepentingan 2 Penilaian Penilaian institusi terkait

3 Analisis Dampak Sosial – Social Tools

Social impact analysis, Beneficiary assessment,

Participatory poverty assessment, Social capital assessment tool, & Demand analysis

5. Tools penghubung distribusi ekonomi mikro/perilaku dengan kerangka/model ekonomi makro

5 Penilaian Resiko Penilaian resiko sosial dan analisis skenario 6 Monitoring dan

Evaluasi

Public expenditure Tracking Survey (PETS), Quantitative Service Delivery Survey (QSDS), & Citizen Report Card Sumber: Diadaptasikan dari World Bank, 2003

PSIA merupakan suatu metodologi yang dirancang untuk digunakan oleh staf Bank dan analis pemerintah dengan menggunakan masukan dari pemangku kepentingan lokal non-pemerintah di negara berkembang (Clark, et al., 2004). Metode ini relatif sulit digunakan karena membutuhkan biaya yang besar dalam aplikasinya sehingga umumnya tidak fisibel diterapkan oleh organisasi dengan keterbatasan sumber daya. Keterbatasan

137 dan dampak atau biaya yang tidak berwujud tidak dilibatkan dalam analisis. Selain masalah tersebut, berbagai literatur menjelaskan mengenai kelemahan-kelemahan yang terdapat pada berbagai pendekatan lainnya untuk pengukuran dampak sosial.

a. Tidak adanya standar umum.

Masalah terbesar yang dihadapai dalam perhitungan dampak sosial adalah tidak adanya konsistensi. Banyak organisasi mengembangkan berbagai pendekatan dalam melakukan perhitungan terhadap dampak sosial sehingga terdapat ratusan pendekatan yang dapat digunakan. Kesulitan timbul karena tidak terdapat satu metode yang disepakati secara umum sebagai standar perhitungan dan pelaporan. Hal tersebut

mengakibatkan sulitnya memperoleh konsistensi perhitungan dan pelaporan. Clark, et

al. (2004) menyatakan bahwa akibat dari tidak adanya standar tersebut adalah banyaknya usaha yang dinilai hanya dari aspek finansialnya saja walaupun tujuan sosial merupakan motivasi utama dari perusahaan tersebut.

b. Kompleksitas pengukuran nilai sosial

Pengukuran nilai sosial merupakan hal yang kompleks karena tidak adanya ukuran pasti seperti yang terdapat pada ilmu alam. Pengertian dari nilai sosial sendiri sangatlah relatif dan situasional seperti yang dinyatakan oleh Mulgan (2010), yaitu bahwa nilai sosial (social value) bukanlah suatu fakta objektif; nilai sosial muncul dari interaksi penawaran dan permintaan sehingga dapat berubah sesuai dengan waktu, tempat, dan situasi.

Kegagalan dalam mengukur nilai yang dihasilkan pada sektor sosial dan masyarakat disebabkan oleh adanya kompleksitas yang tidak terhindarkan. Mulgan mengidentifikasikan terdapat empat kompleksitas yang dapat menyulitkan dalam pengukuran nilai sosial tersebut, yaitu: tidak adanya hukum dan keteraturan yang tegas di bidang sosial, kesulitan dalam mencapai kesepakatan tentang apa hasil yang diinginkan dari suatu aksi sosial, ukuran pengukuran nilai sosial yang secara inheren tidak bisa diandalkan, dan masalah waktu (memperkirakan berapa banyak manfaat tindakan pada beberapa tahun kedepan dibandingkan dengan berapa banyak biaya untuk menerapkannya sekarang).

c. Kendala Teknis

Kendala teknis terkait dengan penggunaan pendekatan yang mendasari metode p

erhitungan nilai sosial terutama metode-metode pada kategori monetisasi. Kebanyakan metode tersebut menggunakan parameter-parameter pendekatan yang lazim digunakan dalam dunia bisnis, sementara hal yang diukur adalah nilai sosial yang secara alamiah berbeda dengan ranah bisnis. Melinda T. Tuan (2008) mengidentifikasi beberapa kelemahan teknis yang terdapat pada metode-metode yang digunakan dalam perhitungan nilai sosial. Kelemahan tersebut terkait dengan penggunaan asumsi, discount rates, kerangka waktu, shadow prices, interdependensi, dan anggapan nilai.

Aplikasi

138 a. Pemerintah

Pengukuran dampak sosial dapat digunakan oleh pemerintah sebagai masukan dalam perumusan strategi yang tepat untuk membantu perkembangan usaha berwawasan sosial di Indonesia. Hal tersebut penting mengingat besarnya dampak sosial yang dapat diberikan oleh suatu perusahaan sosial dalam menciptakan nilai sosial di masyarakat yang dapat membantu pencapaian tujuan negara sesuai amanat konstitusi. Sebagai contoh: Pemerintah Inggris memperkirakan bahwa orang yang cacat akan bergantung pada tunjangan jangka panjang untuk jangka waktu rata-rata 8 tahun sehingga setiap kali sebuah perusahaan sosial mempekerjakan orang cacat terdapat penghematan tunjangan 8 tahun bagi negara. Jumlah tersebut setara dengan 70.000 Euro untuk setiap karyawan cacat yang bekerja di sebuah perusahaan sosial (Kennedy, 2010).

b. Perusahaan

Pengukuran dampak sosial dapat memberikan keuntungan bagi perusahaan untuk mengetahui besaran dampak sosial dan memilih kebijakan yang tepat terkait program sosialnya. Informasi mengenai dampak sosial yang lebih baik dapat membuat pengambil keputusan memilih tindakan sosial yang membantu mengurangi ketimpangan sosial di masyarakat sehingga keputusan tersebut dapat memberikan dampak sosial lebih besar. (Nicholls, 2007)

Terkait dengan program CSR suatu perusahaan, pengukuran dampak sosial dapat membantu perusahaan tersebut dalam mengukur dampak sosial dari program yang diterapkan dan memberikan masukan dalam perancangan program CSR yang tepat. Terdapat banyak literatur yang mendorong perusahaan untuk mengadaptasikan pengukuran terhadap aktivitas-akitivitas tersebut sehingga dapat diperoleh berbagai keuntungan, diantaranya: keuntungan merek dan reputasi, keuntungan sumber daya manusia, keuntungan biaya, manajemen risiko, inovasi, dan semakin mudahnya akses terhadap modal (ESCAP, 2009).

SIMPULAN

Terdapat berbagai metode yang dapat digunakan dalam pengukuran nilai sosial. Metode tersebut dapat dikelompokkan dalam tiga kategori yaitu: proses, dampak, dan monetisasi. Metode monetisasi memiliki keunggulan dalam hal kemudahan untuk dipahami dan menghasilkan nilai yang dapat digunakan sebagai patokan/dasar pengambilan keputusan. Pembahasan dilakukan terhadap tiga metode pengukuran yaitu: Social Return on Investment, Benefit-Cost Analysis, dan Poverty and Social Impact Analysis.

139 DAFTAR PUSTAKA

Auerswald, P. (2009). Creating Social Value. Palo Alto: Stanford Social Innovation Review.

Clark,C., Rosenzweig, W., Long, D., & Olsen, S. (2004). Double bottom line project report: Assessing social impact in double bottom line ventures. The Rockefeller Foundation.

ESCAP. (2009). Creating business and social value: The Asian way to integrate CSR into business strategies. Bangkok: United Nations Economic and Social Commission For Asia And The Pacific.

Karoly, L.A. (2008). Valuing benefits in benefit-cost studies of social programs. Pittsburgh: RAND Corporation.

Kennedy, R. (2010). Social return on investment and social firms as an effective ALMP for the most vulnerable. Liverpool: The SROI-network UK.

Lawlor, E., Murray, R., Neitzert, E., & Sanfilippo, L. (2008). Investing for social value: measuring social return on investment for the Adventure Capital Fund. London: National Economic Foundation.

Mulgan, G. (2010). Measuring Social Value. Palo Alto : Stanford Social Innovation Review

Lawlor, E., Murray, R., Neitzert, E., & Sanfilippo, L. (2008). Measuring value: a guide to social return on investment (SROI), 2nd edition. London: National Economic Foundation.

Nicholls, J. (2007). Why measuring and communicating social value can help social enterprise become more competitive. Cabinet Office.

Phills, J.A., Jr., Deiglmeier, K., & Miller, D.T. (2008). Rediscovering Social Innovation. Palo Alto: Stanford Social Innovation Review.

Poverty Reduction Group & Social Development Department. (2003). A User’s Guide to Poverty and Social Impact Analysis. Washington DC : World Bank.